Компенсация при увольнении обложение налогами

Размер компенсационных выплат напрямую зависит от количества дней всех накопившихся отпусков и не зависит от причины увольнения.

От каких налогов освобождены компенсационные выплаты Компенсация за неиспользованный отпуск при увольнении является особым доходом сотрудника, поэтому такое начисление попадает под частичное налогообложение.

По действующему законодательству компенсационная выплата за неиспользованные дни отпуска освобождается от начисления страховых взносов в пенсионный и медицинский фонды.

Также расчёт не входит в налогооблагаемую базу фонда социального страхования и не участвует в начислении взносов на страхование от травматизма. В связи с такой льготой контролирующие органы пристально следят за тем, чтобы начисление компенсации производилось только в случае частичной замены сверхнормативных дней отпуска или при увольнении сотрудника.

Статья 217 НК ограничивает только размер выплаты и по соглашению сторон при увольнении от НДФЛ освобожден.

Для увольняемых директоров организаций иногда предусматриваются отступные, во много раз превышающие их заработок, — так называемые «золотые парашюты».

Законодатель не идет на то, чтобы освободить всю эту сумму от НДФЛ.

Особые условия законодатель установил для организаций, находящихся на Крайнем Севере: там максимальный объем отступных, освобождаемый от налогов, поднят законодателем до шестикратного размера средней зарплаты за месяц.

Внимание

Все, что работодатель заплатит сверх этой суммы, должно попадать под налогообложение НДФЛ.

Компенсация за не отгулянный отпуск не включается в состав компенсации.

Это самостоятельная денежная сумма, которая попадает под обложение НДФЛ.

Начисление ндфл при компенсации при увольнении заслуживает особого внимания

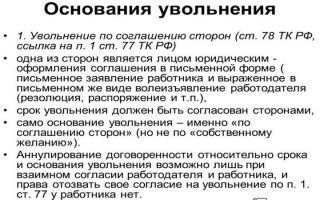

Трудовой кодекс содержит такую возможность для прекращения отношений компании с сотрудником, как соглашение сторон.

Этот вариант удобен обеим сторонам. Для компании это безболезненный способ избавиться от сотрудника, не рискуя, что он восстановится через суд или заберет свое заявление в последний день отработки.

Расторгнуть соглашение односторонним решением уже не получится.

…

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 703-35-96.

Какими налогами облагается компенсация за отпуск при увольнении

Полное количество дней (не менее 28) насчитываются работнику, который проработал на предприятии 11 месяцев.

Важно

В остальных случаях, происходит расчет дней отпуска в соответствии с количеством отработанных месяцев.

Количество дней отпуска устанавливается в организации для каждой должности отдельно, но не должно быть меньше, чем установленный законом минимум.

Облагается ли налогами выплата компенсации при увольнении?

В других ситуациях замена отпуска компенсацией запрещена.

Какие налоги всё-таки придётся начислить Приступая к расчёту компенсационной выплаты, многие бухгалтеры задаются вопросом о том, облагается ли компенсация при увольнении НДФЛ.

В НК РФ (ст.217 п.3) говорится о том, что такой заработок облагается налогом на доходы на общих основаниях, независимо от того, по какой причине была начислена выплата – в связи с заменой дополнительного отпуска или увольнением.

Компенсация за невостребованный отпуск также попадает в расчётную базу по налогу на прибыль.

Сумма расчёта включается полностью, даже при условии наличия резерва для оплаты отпусков.

Если компания применяет упрощённую систему налогообложения со ставкой 15%, то компенсация также попадает в статью расходов в полном размере (НК РФ ст.346.16).

Компенсация отпуска при увольнении и ндфл

В том случае если компенсация выплачивается обособленно от других начислений, то её вписывают отдельной строкой в расчёте 6-НДФЛ.

Во втором разделе расчёта по строкам 100 и 110 нужно проставить именно ту дату, которая отражает момент выплаты компенсации сотруднику. На основании данных внесённых в бланк 6-НДФЛ в дальнейшем будет заполнена форма 2-НДФЛ.

Для этого в справке предусмотрен код 4800, а НДФЛ при компенсации при увольнении будет указан в общей сумме налога.

Дата перечисления НДФЛ при компенсации при увольнении Так как компенсация облагается налогом на доходы, необходимую сумму нужно своевременно перечислить в бюджет.

Компенсационная выплата не является оплатой труда, а начисляется работнику вместо неиспользованного отпуска, поэтому НДФЛ при компенсации при увольнении нужно перечислить в день отправки денежных средств на счёт сотрудника или в момент наличной выплаты (НК РФ ст.226).

Выплаты при увольнении — ндфл и страховые взносы

Источник: http://zakon52.ru/kompensatsiya-pri-uvolnenii-oblozhenie-nalogami-2/

Верховный суд разъяснил, надо ли начислять НДФЛ на «отступные», выплаченные при увольнении по соглашению сторон

Денежные компенсации, выплаченные при увольнении по соглашению сторон и предусмотренные трудовым или коллективным договором, являются законодательно установленными выходными пособиями.

Следовательно, эти выплаты освобождаются от налогообложения НДФЛ в части, не превышающей в целом трехкратный размер среднего месячного заработка работника (шестикратный — для «северных» организаций).

Правомерность такого подтвердил Верховный суд в определении от 16.06.17 № 307-КГ16-19781.

[su_quote]

Как известно, от НДФЛ освобождаются суммы выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства, а также компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, не превышающей трехкратный размер среднего месячного заработка.

Для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, лимит повышен до шестикратного размера среднего месячного заработка. Эти правила установлены пунктом 3 статьи 217 НК РФ.

Распространяется ли эта норма на выплаты, предусмотренные при расторжении трудового договора по соглашению сторон? Инспекции на местах считают, что нет, не распространяется. С подобной проблемой столкнулась организация из Мурманской области.

Работодатель выплатил увольняющимся работникам единовременное пособие на основании дополнительного соглашения о расторжении трудового договора по соглашению сторон. В налоговой инспекции заявили следующее.

Законодательство не обязывает работодателя выплачивать «отступные» при увольнении по соглашению сторон.

Значит, дополнительные выплаты, предусмотренные соглашением, не являются выходным пособием и не освобождены от НДФЛ.

Решение суда

Суды первой и кассационной инстанций согласились с чиновниками. Как отметили арбитры, пункт 3 статьи 217 НК РФ освобождает от уплаты НДФЛ только те компенсации, которые установлены действующим законодательством.

А выплаты, предусмотренные трудовыми и коллективными договорами, в этой норме не упомянуты.

Поэтому средства, выплаченные при увольнении работников в соответствии с соглашениями о расторжении трудовых договоров, не являются законодательно установленными выходными пособиями.

https://www.youtube.com/watch?v=IC7ThmPtDug

Однако суд апелляционной инстанции и Верховный суд приняли решение в пользу организации. Статья 178 ТК РФ позволяет устанавливать непосредственно в трудовом или коллективном договоре размер и условия для выплаты выходного пособия.

Это говорит о том, что выходное пособие, выплачиваемое работнику при расторжении трудового договора по соглашению сторон, следует рассматривать в качестве компенсационной выплаты при увольнении, установленной законодательством РФ.

С учетом изложенного, судьи сделали следующий вывод. Положения пункта 3 статьи 217 НК РФ применяются независимо от основания увольнения и должности, занимаемой работником. Соответственно, в рассматриваемой ситуации организация обоснованно не включила спорные компенсационные суммы в налоговую базу при исчислении НДФЛ за уволенных работников.

Добавим, что позиция суда согласуется с разъяснениями ФНС (письмо от 13.11.15 № БС-4-11/19889@) и Минфина (письмо от 21.03.16 № 03-04-06/15454).

Источник: https://www.buhonline.ru/pub/news/2017/6/12425

Не платить налоги при увольнении сотрудников

Порядок налогообложения при увольнении работника М.В. Романова,советник государственной гражданской службы 2 класса, к.э.н.

Данная статья посвящена порядку налогообложения выплат, производимых работодателем работнику при увольнении по различным причинам (при ликвидации организации, сокращении штатов, по соглашению сторон, по собственному желанию работника и т.д.).

В сегодняшних кризисных условиях самые распространенные виды увольнения — по сокращению штата и в связи с ликвидацией предприятия. Рассмотрим эти случаи прекращения трудовых отношений.

Обязательства работодателя перед увольняемыми работниками Работникам, с которыми расторгается трудовой договор в связи с ликвидацией предприятия, его администрация обязана выплатить: — заработную плату за фактически отработанные дни в месяце увольнения; — компенсацию за не использованный отпуск; — выходное пособие.

Сотрудник решил уволиться: какие действия должен предпринять бухгалтер

При этом новые договоры заключались с теми же сотрудниками на следующий день или в течение от одного до трех дней после расторжения предыдущего. Инспекция доначислила организации ЕСН. По мнению же организации, согласно ст.

238 НК РФ компенсации за неиспользованный отпуск, выплачиваемые при увольнении сотрудников, не облагаются ЕСН. Организация обратилась в суд. Однако суд пришел к выводу, что налог был доначислен правомерно, поскольку организация незаконно заключала срочные трудовые договоры (подменяя ими договоры на неопределенный срок, которые должна была заключать в рассмотренных обстоятельствах).

Выплаты при увольнении — ндфл и страховые взносы

Компенсация морального вреда В случае неправильного применения при увольнении норм права, а также вследствие иных действий работодателя работнику может быть причинен моральный вред. Нередки случаи, когда работник требует компенсировать причиненный ему моральный вред в порядке и на условиях, установленных ТК РФ, федеральными законами и иными нормативными правовыми актами.

Из сказанного следует, что выплаченная в соответствии со ст.

Порядок налогообложения при увольнении работника

В 2017 году его величина составляет 1400 рулей в месяц на каждого несовершеннолетнего ребенка или учащегося до 24 лет. Но это не значит, что сотрудник будет получать зарплату больше на эту сумму.

Вычет используется при расчете НДФЛ. Он представляет собой сумму, не облагаемую налогом. Таким образом, из общей величины заработка работника отнимается налоговый вычет и уже с оставшейся суммы взимаются налоговые отчисления.

Также в НК РФ, а именно ст.217, закреплен перечень доходов, из которых не производятся отчисления НДФЛ. К ним относятся:

- Гос. пособия, выплаты и иные меры соц.

защиты, направленные на поддержку финансового состояния граждан, в том числе по безработице и беременности.

Увольнение сотрудников: налоговые последствия

Источник: http://dolgoteh.ru/ne-platit-nalogi-pri-uvolnenii-sotrudnikov/

Положена ли компенсация при увольнении?

Согласно российскому законодательству, работодатель обязан выплачивать сотруднику при увольнении различные денежные компенсации.

Они подлежат расчету в соответствии с требованиями, установленными в ТК РФ. Их размер зависит от множества факторов.

Что нужно знать?

Увольнение происходит в несколько этапов, последним из которых становится получение работником трудовой книжки, а также денежных компенсаций.

Работник главным образом может претендовать на:

- заработную плату за отработанные после последней выплаты дни;

- компенсацию, выплачиваемую в случае наличия неиспользованного отпуска.

Также, если в локальном акте компании было указано о наличии так называемой «тринадцатой зарплаты» — то ее также необходимо предоставить сотруднику.

Законодательная база

В 2018 году наличие компенсаций за не предоставленный отпуск после увольнения сотрудника установлено 127 статьей ТК РФ.

Помимо данной компенсации, работнику, в зависимости от ситуации, могут быть предоставлены:

В некоторых случаях, работнику необходимо выплатить выходное пособие. Например, если увольнение произошло из-за сокращений.

Основания

Основания для ухода из организации по собственному желанию никак не влияют на компенсации за отпуск, положенные при увольнении.

Основания для увольнения могут быть любыми, в зависимости от намерений сотрудника.

Расчет компенсации за неиспользованный отпуск при этом также никак не изменяется.

Компенсация при увольнении

Компенсация при увольнении не включает в себя трудовое пособие. Эти виды выплат являются отдельными, поскольку никак не зависят от продолжительности и качества трудовых отношений.

Размер компенсации не всегда зависит от статьи, по которой было произведено увольнение работника из организации.

По собственному желанию

При увольнении по собственному желанию, работник получает стандартные выплаты от руководства:

- невыплаченную заработную плату;

- компенсацию за отпуск, который в текущем году был не использован.

Также, он может получить дополнительные выплаты, но только в случае, если они присутствуют в трудовом договоре или локальном акте компании.

По соглашению сторон

В случае с соглашением сторон, размеры компенсаций также рассчитываются. Однако, работодатель вправе назначить сотруднику дополнительное выходное пособие.

Выплачиваемая сумма вносится в соглашение. При этом, в случае, если такое пособие не будет указано в коллективном договоре трудовых отношений — то работодателю придется заплатить с него НДФЛ.

При сокращении штатов

При сокращении штатов размер компенсаций не меняется и схож с теми, что будут при оплате сотруднику при увольнении по собственному желанию.

Дополнительно к ним в выплаты включаются выходные пособия в размере среднемесячного оклада.

Причем выплачиваются такие пособия, в отличие от компенсаций, не единоразово, а в течение двух, в некоторых случаях и трех месяцев.

Досрочное прекращение трудового договора

Досрочное расторжение трудового договора допускается только в случае, если работодатель предупредит сотрудника о своих намерениях минимум за два месяца до увольнения.

При этом после такого увольнения выплачивается дополнительная компенсация.

В таком случае, во время досрочного прекращения трудового договора сотрудник должен получить компенсационную заработную плату, компенсацию за путевки и выходное пособие.

При этом последнее может и не выплачиваться в таких случаях, как увольнение по собственному желанию и при наличии согласия сторон.

На пенсию

При уходе на пенсию работник может получить не только компенсацию за отпуска и заработную плату.

Ему также могут полагаться дополнительные выплаты. Но только в случае, если в коллективном договоре прописаны специальные условия, при которых начисления производятся сотрудникам, уходящим в связи с пенсионным возрастом.

Порядок оформления

Оформление увольнения сотрудника производится по довольно простой схеме, которая может меняться в зависимости от условий увольнения:

- Работник пишет и передает начальству заявление об уходе. Или же работодатель с сотрудником составляют соглашение.

- Далее создается приказ об увольнении, который передается в бухгалтерию для того, чтобы можно было рассчитать размеры компенсаций и необходимость выплаты выходного пособия.

- В заключении, в день увольнения сотруднику передаются его документы, а также производятся все необходимые выплаты.

Документы

Для того чтобы начать расчет компенсаций, необходимо наличие всего одного документа — приказа об увольнении.

Он является одновременно основанием, а также бумагой, из которой необходимо будет взять некоторые данные для вычислений, например, дату увольнения.

Помимо него, понадобятся бумаги, указывающие на наличие отпусков, а также больничных у увольняемого сотрудника.

Также понадобятся документы, в которых будет зафиксирован заработок работника в течение календарного года до момента увольнения.

Размер выплаты

Размеры выплат, а точнее включаемых в них компенсаций, в основном, зависят от нескольких факторов.

В них можно включить:

- дату увольнения сотрудника;

- размер заработной платы;

- время, прошедшее с момента последней зарплаты;

- время, прошедшее с последнего отпуска.

Все компенсации рассчитываются по специальным формулам, указанным ниже. Помимо этого, к размерам выплат причисляется выходное пособие, в случае необходимости его наличия.

Как рассчитать?

Если с расчетом заработной платы еще можно разобраться, то компенсации за неиспользованный отпуск стоит уделить больше внимания.

В качестве основной формулы для расчета компенсации при увольнении выступает среднедневная зарплата сотрудника, перемноженная с количеством дней отпуска.

Для вычисления сначала необходимо отыскать среднедневную зарплату (далее M) и количество дней неиспользованного отпуска.

Для расчета «М» понадобится узнать суммарный доход сотрудника, который был им получен в течение календарного года до момента увольнения. После нахождения, его необходимо разделить на 12 (количество месяцев в году) и на 29,3 (среднее количество дней в месяце). В результате можно выявить среднюю дневную зарплату.

Теперь необходимо рассчитать, сколько дней должен длиться предполагаемый отпуск:

- Для этого стоит подсчитать количество месяцев, которые были отработаны с конца последнего отпуска.

- Полученное число умножается на коэффициент 2,33 и округляется до целого числа.

Стоит уточнить, что такая формула действенна только для тех организаций, которые предоставляют сотрудникам отпуска по 28 дней. Остальным необходимо обратиться за помощью к инспекции по труду.

Для ее расчета необходимо знать ставку рефинансирования от Центробанка (С), а также сумму задолженности (S) и количество суток, которые прошли с момента окончания дня увольнения (D).

После выяснения всех обстоятельств достаточно подставить значения в формулу: «C/100% × 1/300 × S × D».

Облагается ли НДФЛ?

Для работающих сотрудников налогом облагаются доходы и компенсации за неиспользованные отпуска, а также суммы выходного пособия, размер которых превышает установленные в несколько раз. Увольняющиеся же от налогов освобождаются.

Налогообложение не предусматривает вычетов НДФЛ из доходов, которые относятся к выплатам работникам в случае их увольнения.

То же касается выплат за неиспользованные отпуска, а также выходного пособия. Но если последнее не перечислялось и было включено в доходы компании — то работодатель обязан выплатить ННП.

Отличия от выходного пособия

Как уже было упомянуто, выходные пособия не относятся к компенсациям из-за несвязанности с продолжительностью трудовых отношений.

Фактически, такие пособия называют денежными довольствиями, поскольку они предназначены для временной замена оплаты по труду или же выступают в качестве дополнения (при наличии основного дохода).

Выходное пособие в размере двухнедельного дохода могут получить сотрудники, увольняющиеся по причине:

- призыва на военную службу;

- отказа от перевода на другую должность;

- отказа переезжать вместе с работодателем;

- нежелания продолжать работу из-за изменившихся условий труда.

Если просмотреть список — то можно понять, что пособие может получить далеко не каждый работник, а вот компенсации полагаются всем.

На видео о выплате компенсации

Источник: http://nam-pokursu.ru/kompensacija-pri-uvolnenii/

Как уволить пенсионера без его желания

После получения пенсионного статуса большинство людей предпочитают продолжать работы – таковы реалии сегодняшнего дня. За плечами немолодых сотрудников – знания, опыт, квалификация и прочие «богатства», прилагающиеся к годам.

К сожалению, часто в их число входят и проблемы со здоровьем, а значит, частные больничные.

Не всегда работник пенсионного возраста хочет и может подстроиться под меняющиеся требования, освоить новые навыки, бывают трудности, касающиеся личных отношений в рабочем коллективе, особенно если приходится подчиняться молодому начальнику.

Причин, по которым работодатель хотел бы проводить такого сотрудника на пенсию, достаточно. Но как быть, если работник смотрит на это иначе? Как соблюсти процедуру увольнения на законных основаниях, не дискриминируя увольняемого по возрасту?

В чём преимущества пенсионеров

Согласно положениям действующего Трудового кодекса, пенсионеры приравниваются в правах и обязанностях ко всем остальным сотрудникам (ст.3 ТК РФ).

Но в некоторых случаях пенсионный возраст гарантирует определенные преимущества на работе.

- По закону, возраст не может быть поводом для отказа в трудоустройстве (ст. 64 ТК РФ).

- Пенсионер-ветеран ВОВ, если он продолжает работать, может сам выбирать время для своего отпуска (п.1. ст.15-16 Федерального закона №5 от 12.01.95).

- По желанию, сотрудник пенсионного возраста может взять дополнительный неоплачиваемый отпуск до 14 дней.

- Работающие пенсионеры освобождены от уплаты имущественного налога.

- Пожилые сотрудники получают определенные преференции при оформлении путевок в санатории и другие оздоровительные учреждения.

Возраст – не повод для увольнения

Как бы работодателю ни хотелось уволить сотрудника-пенсионера, чтобы избавиться от определенных сложностей и освободить место для молодых, закон этого не разрешает.

Ст. 3 ТК РФ четко определяет, что пенсионный возраст ни в коем случае не может быть поводом для увольнения.

ВАЖНАЯ ИНФОРМАЦИЯ! Любая недостаточно обоснованная причина увольнения пенсионера в суде в большинстве случаев будет расценена как дискриминация по возрасту, что чревато серьезными последствиями для работодателя.

Конечно, в арсенале руководителя есть много способов, чтобы вынудить написать заявление «по собственному желанию». Но если у пенсионера такого желания на самом деле нет, а есть решимость отстаивать попранные права, то в суде работодатель, ищущий легких путей, практически обречен.

К СВЕДЕНИЮ! Формулировка «по собственному желанию» в отношении сотрудников пенсионного возраста уместна только при наличии их доброй воли.

В этом случае они могут обойтись без обязательного для всех предупреждения за 2 недели до ухода (ст.80 Тк РФ). Таким правом они могут воспользоваться один раз, обозначив в заявлении: «в связи с выходом на пенсию».

Соответствующая запись появится и в трудовой книжке.

А если договориться?

Соглашение сторон – наиболее удобный способ для прощания с сотрудником, которого формально не за что увольнять.

С пенсионером, не желающим наслаждаться радостями жизни без ежедневной работы, нужно тактично побеседовать, объяснив резоны руководителя и предложив финансовую поддержку.

Вероятнее всего, мудрость лет подскажет сотруднику, что не стоит бороться за место в организации, где он уже не нужен. Понадобится душевная тонкость работодателя, чтобы этот разговор прошел без взаимных обид.

Если договоренность достигнута, составляется соглашение, на основании которого и расторгается трудовой договор.

ВАЖНО! В соглашении надо отразить волю обеих сторон и сумму пособия, которое должен будет выплатить работодатель при увольнении.

Закон одинаков для всех

Остальные основания для освобождения пенсионера от должности ничем не отличаются от предусмотренных для всех категорий работников.

Как и любой другой подчиненный, сотрудник солидных лет может потерять работу, если:

- нарушает трудовой распорядок и дисциплину в коллективе (прогуливает, опаздывает, является в алкогольном опьянении и т.п.);

- штат компании вынужденно сокращается;

- изменились условия работы, перестав устраивать пенсионера, а других вакантных должностей подходящей квалификации в компании нет либо он на них не согласен;

- организация работодателя ликвидируется;

- будет доказано его несоответствие должности.

Работа пенсионера стала неполноценной

Несоответствие должности – главная «головная боль» работодателя, связанная с сотрудниками-пенсионерами. Когда человек больше не в силах или не хочет работать так, как требуется, конечно, работодатель вправе с ним расстаться.

Но сам руководитель не уполномочен объективно оценивать должностное соответствие сотрудников – для этого создается специальная комиссия, аттестующая работника.

Если ее вердиктом будет «утрата определенных навыков», то работнику пенсионного возраста, переставшему соответствовать своей должности, надо предложить другие вакансии, которые будут отвечать имеющейся у него на сегодняшний день квалификации.

[su_quote]

Как правило, это будут нижестоящие должности, значительно меньше оплачиваемые. В случае несогласия работника или отсутствия подходящих вакансий увольнение правомерно.

Если пожилой человек не может в полной мере выполнять свои обязанности в связи с пошатнувшимся здоровьем, снова нужен будет вердикт комиссии – только не аттестационной. А врачебной. Сам работодатель не может принимать решения о соответствии здоровья работника должностным требованиям. Процедура увольнения после вердикта такая же, как в случае с переаттестацией.

Когда поджимают сроки

Работодатель имеет право не продлевать трудовой договор, срок которого истек, даже если это договор с сотрудником, достигшим возраста пенсионера. Вот и еще один законный повод проводить его на отдых.

ОБРАТИТЕ ВНИМАНИЕ! Если договор был составлен с неопределенным сроком, то без причины расторгнуть его нельзя.

Работодатель может предложить сотруднику заключить срочный договор с тем, чтобы закономерно уволить работника, когда срок истечет. Но принуждать работника согласиться на такой вариант будет незаконно, что легко может быть доказано в суде. Срочные договоры с пенсионерами стоит оформлять исключительно с их добровольного согласия!

ВНИМАНИЕ! Ст. 59 ТК запрещает разрывать действующие договоры для заключения взамен них срочных!

Поищем компромисс?

Если не получается найти обоснованный ТК повод для увольнения пожилого сотрудника, переставшего устраивать работодателя, можно поискать выход, при котором будут «и овцы целы, и волки сыты».

Например, вместо полного освобождения от должности можно предложить пенсионеру перейти на полставки, неполный рабочий день или сокращенную неделю.

Таким образом, сотрудник сохраняет работу и самоуважение, а руководитель экономит на зарплате и сберегает опытного «кадра», например, для наставничества и других функций.

Защищен профсоюзом

Если пенсионер, подлежащий увольнению, является членом профсоюзной организации, действующей на предприятии, работодателю нужно получить от этого органа согласие на прекращение трудовых отношений.

Если ответа на запрос работодателя не последовало в течение недели, мнение профсоюза об увольнении в дальнейшем можно не учитывать.

Если выражено отрицательное мнение, это не значит, что сотрудник не может быть уволен: нужно будет просто соблюсти соответствующую процедуру, касающуюся освобождения от должности членов профсоюза.

Памятка для работодателя

Подытожим важные нюансы, касающиеся увольнения пенсионеров.

- Без согласия пенсионера уволить его на основании возраста нельзя (ст.3 ТК РФ).

- Спорные поводы для увольнения пенсионера суд приравнивает к возрастной дискриминации.

- В случаях, не зависящих от воли сторон, сокращения штатов или изменения условий трудового договора, увольнение пенсионеров происходит так же, как и других сотрудников.

- Компромиссным решением может быть перевод сотрудника-пенсионера на сокращенный график.

Источник: https://assistentus.ru/sotrudniki/kak-uvolit-pensionera-bez-ego-zhelaniya/

Ответственность главного бухгалтера после увольнения

Работа главного бухгалтера очень ответственная. Ведь на нем — бухгалтерский учет и отчетность (Пункт 2 ст. 7 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете » (далее — Закон N 129-ФЗ)).

А еще, как правило, налоговый учет и расчет взносов. Налоговикам, внебюджетным фондам надо не только сдавать отчетность, но и сообщать разные сведения. Ошибки главбуха могут обернуться для организации штрафами.

Какова ответственность главного бухгалтера за нарушения

Здесь всё просто: ненадлежащее исполнение обязанностей чревато замечанием или служебным выговором от руководства (а в наиболее серьёзных случаях – увольнением).

Административная и уголовная наступает в случае грубых нарушений налогового законодательства. Нас же прежде всего интересует ответственность материальная, то есть непосредственно связанная с нанесением финансового ущерба компании.

Наши преимущества

В нем говорится, что главный бухгалтер несет ответственность по трем основным направлениям:

У читателя, который пусть даже в общих чертах знаком с бухгалтерским и налоговым законодательством, вышеперечисленные пункты могут вызвать двойственное чувство. Конечно, тот факт, что перечень всех оснований, согласно которым главный бухгалтер привлекается к ответственности, является закрытым — это положительный момент.

Несет ли ответственность гл. бухгалтер после увольнения. если с ним не был заключен договор о материальной ответственности

1 ответ. Москва Просмотрен 256 раз. Задан 2012-05-23 08:45:18 +0400 в тематике «Защита прав потребителей» Как взыскать ущерб работника если не заключен договор о материальной ответственности — Как взыскать ущерб работника если не заключен договор о материальной ответственности. далее

1 ответ. Москва Просмотрен 314 раз. Задан 2011-05-06 09:32:32 +0400 в тематике «Трудовое право» Вопрос по материальной ответственности работника: что делать работодателю если выяснилось что был принесен ущерб — Вопрос по материальной ответственности работника: что делать работодателю если выяснилось что был принесен ущерб.

О трудовом праве

Оплата производится по такой же схеме, как и оплата услуг мобильной связи. Только в терминале вместо «Сотовые операторы» — ищите меню, похожее на «Электронные системы оплаты — Яндекс-деньги» и т.п. и вводите номер кошелька (счета).

Для получения выпуска необходимо перевести 10 рублей на счет Яндекс.Деньги 41001254282282. через RBK Money на счет RU971600081 или на № счета в Сбербанке России 408178105403747 06958.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:+7 (499) 455 09 86 (Москва)Это быстро и бесплатно!

Ответственность бухгалтера после увольнения

2.4, п. 1 ст. 2.1, п. 1 ст. 1.5, ст. 2.2 КоАП РФ).

В случае если на момент совершения правонарушения, ответственность за которое установлено законодательством, главный бухгалтер являлся его субъектом, такой главный бухгалтер должен быть привлечен к вне зависимости от того, что на момент вынесения уполномоченным органом постановления о привлечении указанного лица к административной ответственности (либо на стадии возбуждения уголовного дела) он перестал осуществлять организационно-распорядительные функции.

Ответственность главного бухгалтера. Ответственность главбуха

К таким документам относят: трудовой договор, положение о бухгалтерии, должностная инструкция. Существует следующие виды ответственности:

Главный бухгалтер подчиняется непосредственно руководителю организации, который, являясь работодателем, вправе привлекать работников к дисциплинарной и материальной в порядке, установленном в Трудовом кодексе и иных федеральных законах.

Привлекаться к дисциплинарной ответственности главный бухгалтер может за неисполнение или за некачественное исполнение своих обязанностей (не выход на работу, несвоевременная сдача бухгалтерской отчетности, повлекшая за собой административную ответственность организации и т.

Ответственность главного бухгалтера

Руководитель организации отвечает за организацию бухгалтерского учета в целом, за достоверность данных, правильность ведения бухгалтерского учета, своевременность и полноту представляемой отчетности отвечает главный бухгалтер.

За неисполнение или ненадлежащее исполнение своих должностных обязанностей, то есть за совершение дисциплинарного поступка, к главному бухгалтеру может быть применена мера дисциплинарного взыскания: предупреждение, выговор и увольнение по соответствующим основаниям.

Увольнение главного бухгалтера с занимаемой должности

Сотрудник может быть отстранен от занимаемой должности благодаря собственной инициативе или же по инициативе нанимателя.

В этом случае действует порядок увольнения, который предусмотрен ст. 80 ТК РФ. Сроки увольнения главного бухгалтера – он должен известить своего руководителя о решении в письменной форме за две недели до своего ухода. Течение срока предупреждения происходит со следующего дня после получения нанимателем заявления работника об увольнении.

Что кадровику следует знать об ответственности главного бухгалтера с 2016 года

Ответственность главного бухгалтера с 2016 года должна быть прописана напрямую в трудовом договоре и детализирована в должностной инструкции.

По сравнению с законодательством о бухучёте, действовавшим до 2016 года, сегодня положение главбухов в компаниях несколько смягчено, а некоторые обязанности, да и большая часть ответственности переложены на руководителей.

Однако главный бухгалтер остаётся обязательным штатным сотрудником, и как остальные работники, он несёт ответственность за свои действия .

Ответственность главного бухгалтера по закону

Третьей частью статьи 7 закона «О бухучёте» установлено, что в любой организации по трудовому договору должен работать главбух или специалист, его заменяющий. Сейчас не действуют нормы о том, что главбух несёт ответственность за:

- формирование учётной политики фирмы;

- ведение бухучёта;

- ведение налоговой отчётности и её достоверность;

- контроль за движением активов и имущества.

[wpsm_titlebox title=»К сведению» style=»3″]

В связи с изменениями ФЗ №402 (последние внесены в мае 2016г.), главбух несёт ответственность только за неисполнение своих обязанностей, прописанных в договоре или в должностной инструкции.

[/wpsm_titlebox]

Между тем теперь за правильность бухучёта отвечает именно руководитель предприятия. Но это вовсе не значит, что главбух не ответственен ни за что и не перед кем, в таком случае не нужно было бы выделять случаи, когда он несёт ответственность.

Так, руководителем главбух может привлекаться к дисциплинарной ответственности, и за неисполнение обязанностей ему можно объявить выговор, сделать замечание или даже уволить (ст.192 ТК).

Ответственность главного бухгалтера за недостоверные сведения

К административной ответственности главбух может быть привлечён, если в его трудовом договоре закреплена обязанность вести бухучёт и составлять отчётность. Например, если суммы налога в отчётности уменьшены на 10% от реальных размеров, или проведена притворная финансовая сделка, действует статья 15.11 Административного кодекса (штраф до 10 тысяч руб.).

А по статьям 15.5 и 15.6 КоАП за нарушение кассового режима или неподачу декларации (за каждый случай) главбух может быть оштрафован на 500 рублей.

К уголовной ответственности главбуха можно привлечь только тогда, если будет доказано, что он лично виновен в неуплате больших сумм налогов (больше 6 миллионов рублей) или в искажении сумм сборов на эту разницу. По статье 199 УК ему грозит штраф до 300 тысяч руб. арест или заключение до двух лет.

Обязанности главного бухгалтера

Хотя и вступил в силу новый закон о бухучёте, не потерял своей актуальности справочник должностей, утверждённый Минтрудом (Постановление №37) .В справочнике в полном объёме прописаны:

- обязанности главбуха любой компании;

- требования к квалификации и опыту работы;

- объём знаний.

К обязанностям относятся функции:

- организация бухучёта в компании;

- формирование учётной политики фирмы;

- руководство бухгалтерией (анализ и мониторинг бухучёта, составления первички, проведения ревизий, работы с деньгами);

- организация информационного обеспечения по затратам, составление калькуляций;

- обеспечение уплаты налогов и других взносов в бюджет;

- анализ и формирование налоговой политики;

- аудит;

- обеспечение кассовой дисциплины (составление смет, списание недостач, долгов контрагентов, минимизация налогов);

- участие в оформлении ревизий (подготовка документов в суд по недостачам, расходованием средств);

- обеспечение сдачи налоговой отчётности;

- обеспечение правильного хранения документов или передачи в архив;

- организация повышения квалификации сотрудников бухгалтерии.

[wpsm_titlebox title=»важно» style=»3″]

в небольших фирмах в штате может быть и один бухгалтер.

в таком случае, в его трудовом договоре должны содержаться все обязанности (например, расчёт и выдача зарплаты, подготовка платёжек по уплате налогов и т.д.).

Если такого не будет прописано, то ни дисциплинарную, ни административную, ни материальную ответственность финансист не будет нести .

[/wpsm_titlebox]

Источник: http://pravostoriya.ru/otvetstvennost-glavnogo-buhgaltera-posle-uvolneniya/

Увольняем сотрудника: как его рассчитать и не ошибиться с налогами (Островская А.)

Дата размещения статьи: 01.07.2016

Любая компания в своей деятельности периодически сталкивается с увольнениями работников. Причем уволиться сотрудник может как по собственной инициативе, так и по инициативе работодателя. Мы расскажем о том, как правильно уволить работника, рассчитаться с ним и заплатить налоги.

https://www.youtube.com/watch?v=qCvElNicKnc

Все основания прекращения трудового договора прописаны в ст. 77 Трудового кодекса РФ. Перечень оснований, указанных там, достаточно большой (11 оснований), при этом перечень является открытым. Мы не будем рассматривать абсолютно все основания для увольнения, а остановимся только на самых распространенных.

Увольнение по собственному желанию

Общие принципы

Самое распространенное основание — увольнение по собственному желанию. Порядок увольнения по данному основанию предусмотрен в ст. 80 ТК РФ.В этом случае от работника необходимо письменное заявление на увольнение. Оно составляется на имя генерального директора, и в нем указывается дата увольнения. Датой увольнения является последний день работы (ст. 84.

1 ТК РФ). Работник может подать заявление лично или направить его по почте (Письмо Роструда от 05.09.2006 N 1551-6).При получении заявления об увольнении работодателю нужно обратить внимание на следующее.

Во-первых, заявление должно содержать четкую формулировку, из которой следует, что работник желает прекратить трудовые отношения («прошу уволить», «прошу расторгнуть трудовой договор» и т.п.). Во-вторых, в заявлении должен быть указан последний день работы.

При этом следует избегать конструкции с предлогом «с» (например, «прошу уволить меня с 15 октября»), поскольку в таком случае неясно, какой именно день будет последним днем работы (14 или 15 мая). Поэтому желательно, чтобы работник указывал последний день работы без предлога «с». Например, вот так: «Прошу уволить меня 15 октября».

В этом случае последним днем работы и, соответственно, днем увольнения будет считаться 15 октября.Следует учитывать, что существует минимальный срок предупреждения работником о своем решении уволиться. В большинстве случаев этот срок составляет две недели (ст. 80 ТК РФ). Но бывают исключения.

Например, если увольняющийся работник находится на испытательном сроке, то предупредить о своем увольнении он должен за три дня (ст. 71 ТК РФ). В отношении руководителя компании срок длиннее: о своем увольнении он должен предупредить собственника имущества организации или его представителя не позднее чем за один месяц (ст. 280 ТК РФ).

Но по договоренности между работником и работодателем возможно увольнение и до истечения срока предупреждения (абз. 2 ст. 80 ТК РФ).

Отметим, что, вопреки распространенному заблуждению, две недели — это срок предупреждения работодателя об увольнении, а не срок отработки, то есть срок, в течение которого работник обязательно должен работать.

В течение указанного срока работник может также быть и нетрудоспособен либо находиться в отпуске. Срок предупреждения не продлевается на время отсутствия работника на рабочем месте.

Работник желает отдохнуть перед увольнением

Часто сотрудник, имеющий неиспользованные дни отпуска, желает использовать их перед увольнением. В данной ситуации днем увольнения будет считаться последний день отпуска (ст. 127 ТК РФ).

Но следует знать, что предоставление работнику неиспользованного отпуска с последующим увольнением является правом работодателя, а не его обязанностью (Письмо Роструда от 24.12.2007 N 5277-6-1).

Поэтому работодатель может на вполне законных основаниях отказать увольняющемуся сотруднику в отпуске, выплатив за неиспользованные дни отпуска соответствующую компенсацию.

Прекращение трудового договора оформляется приказом (распоряжением) работодателя (ст. 84.1 ТК РФ).

Работник должен быть ознакомлен с этим приказом под подпись. В последний день работы перед отпуском сотруднику нужно выдать трудовую книжку и произвести с ним все денежные расчеты.

Расчеты с увольняющимся

Источник: http://xn—-ctbbdccf4eebbnlpq5kj.xn--p1ai/article/821

Всё о выходном пособии при увольнении: как рассчитывается, выплачивается и облагается эта выплата

Выходным пособием называют компенсационную выплату, которая призвана в некоторой мере поддержать материальное благополучие уволенного гражданина на период отсутствия работы.

Законодатель делает расчёт на то, чтобы не оставить человека на произвол судьбы, пока он не найдёт другую работу.

Трудовой кодекс РФ детально регулирует порядок начисления выплаты, ведь такая компенсация положена далеко не каждому увольняемому, а лишь тем, причина увольнения которых расценивается как вынужденная.

Кому выплачивается выходное пособие при увольнении?

Выходное пособие — компенсация работнику за вынужденное увольнение

Законные основания для начисления компенсационных выплат содержатся в ст. 178 ТК РФ.

Таблица: виды выплат по ст. 178 ТК

Дополнительные категории сотрудников, которым полагается такая выплата, определяют ещё 9 статей Трудового кодекса: 84, 181, 279, 292, 296, 307, 318, 347, 375 ТК.

Условия начисления увольняемому работнику среднемесячного заработка

В день увольнения по указанному в законе основанию работнику выплачивается один среднемесячный заработок. Если гражданин в течение двухмесячного периода так и не нашёл работу, ему выплачивается среднемесячный заработок за второй месяц, следующий за моментом расторжения трудового договора.

Такую же доплату за третий месяц получает тот, кто так не трудоустроился спустя три месяца, а также предоставил документ из государственного центра занятости (далее — ГЦЗ) с решением о признании безработным. Законным основанием таких выплат являются обстоятельства, изложенные в п. 1 и 2 ст.

81 ТК РФ, а также в отдельных пунктах статьи 77 ТК РФ.

Условия выплаты двухнедельного заработка

Материальная помощь в размере двухнедельной среднемесячной заработной платы начисляется на основании требований ст. 77 ТК РФ в следующих случаях:

- при отсутствии в штате свободных рабочих мест, которые бы устраивали сотрудника и не противоречили медицинским показаниям состояния его здоровья;

- если сотрудник отказывается от перехода в новое месторасположение предприятия;

- несогласие с новыми условиями работы.

Основанием для начисления выплаты являются и отдельные пункты ст. 83, то есть следующие обстоятельства:

- призыв в ряды вооружённых сил или на альтернативную службу.

- возвращение на должность ранее уволенного сотрудника по решению суда или другого уполномоченного органа.

- потеря трудоспособности сотрудником, о чём свидетельствуют соответствующие документы, выданные медицинским учреждением.

Особые случаи начисления выходного пособия

В трудовом законодательстве содержатся нормы для конкретных единичных случаев, при которых выходное пособие начисляется в определённом особом порядке:

- Если трудовые отношения прекращены с нарушением трудового законодательства со стороны работодателя, выплачивается пособие в размере среднемесячного заработка.

- Компенсация в размере трехмесячного заработка положена руководителю, заместителю или бухгалтеру, если на предприятии происходит смена владельца.

- Подобная компенсация также выдаётся руководителю при его увольнении по инициативе владельца, даже если виновных действий сотрудник не совершал.

- Для работников предприятий Крайнего Севера ТК РФ устанавливает выплату пособия на протяжении трёх месяцев. Если ГЦЗ выносит решение о признании гражданина безработным, выплата должна осуществляться в течение полугода.

- Двухнедельная выплата производится работникам, которые выполняют сезонную работу в момент сокращения численности сотрудников или при закрытии предприятия.

Иногда решение вопроса выплаты материальной компенсации возлагается на руководство, при этом основанием являются обоюдные договорённости, зафиксированные в контракте:

- если трудовой договор заключается на недолгое время (например, на два месяца);

- в случае привлечения наёмных работников для работы у ИП;

- если работник — служитель специфической организации (к примеру, религиозной).

Случаи, когда выходное пособие не положено

Исходя из вышеизложенного, компенсация не выдаётся по общему правилу, а начисляется лишь при наличии определённых законом обстоятельств. В частности, работник не имеет права на выходное пособие в следующих ситуациях:

- если он не справился с обязанностями в течение испытательного срока;

- если увольнение происходит по соглашению сторон или по желанию штатного сотрудника.

- если имеется нарушение трудового законодательства со стороны работника.

Если увольнению подлежит работник, относящийся к уязвимым категориям, отдельно оговариваемым законодательством в большинстве случаев (пенсионеры, лица с инвалидностью, беременные, одинокие родители и др.), это само по себе не даёт ему права на получение выходного пособия. В таких случаях сотрудники получают выплату по общим правилам.

Оформление выходного пособия при расторжении трудового договора

Процедура начинается с составления приказа, в котором указывается причина расторжения трудового контракта и размер компенсационных выплат.

При сокращении численности коллектива производятся следующие действия:

- Подготовка и утверждение нового штатного расписания.

- Составление списка работников, которые подлежат сокращению, в последовательности, соответствующей преимущественному праву сохранить за собой рабочее место.

- За два месяца до расторжения трудового соглашения сотрудникам предъявляется предупреждение о сокращении.

- Предложение о переходе на другую должность или уведомление работников об отсутствии таких рабочих мест доводятся до работников в письменном виде.

- Письменно уведомляется о предстоящем сокращении государственная служба занятости.

- Вопросы сокращения согласовываются с профсоюзным органом предприятия.

Предупредить работников о ликвидации компании необходимо за два месяца до момента увольнения

Чтобы получить выходное пособие за второй и третий месяц при увольнении по сокращению или закрытию предприятия, сотрудник предъявляет работодателю следующие документы:

- после истечения второго месяца — трудовую книжку, которая послужит подтверждением нетрудоустроенности (отсутствие записи о принятии на работу);

- по истечении третьего месяца — трудовую книжку и справку, выданную государственным центром занятости.

Как рассчитывается выходное пособие при увольнении?

Расчёт суммы пособия производится по общим правилам производства расчёта среднего заработка (Постановление Правительства №922 от 24.12.2007). За основу при исчислении необходимо взять среднюю зарплату одного рабочего дня за последний год работы перед увольнением.

Пример расчёта среднедневного заработка

Как рассчитать двухнедельный размер материальной помощи?

Полученный среднедневной заработок следует умножить на число рабочих дней за две недели.

Пример расчёта двухнедельной компенсационной выплаты при увольнении

Облагается ли налогами выходное пособие при увольнении, начисляются ли на него страховые взносы?

Выходное пособие при увольнении: удержание НДФЛ

Материальная помощь не подлежит налогообложению, если она производится по требованию ТК РФ. Это подтверждается в статье 217 Налогового кодекса РФ.

Однако из этого правила имеется и исключение — если размер компенсационной выплаты превышает сумму средней трёхмесячной зарплаты у работодателя физического лица, шестимесячной — для юрлица, НДФЛ подлежит удержанию из начисленной суммы выплаты.

Рассчитываются они из суммы превышения установленного законом предельного размера выплаты.

Страховые взносы с выходного пособия при увольнении

В соответствии со ст. 9 Закона №212-ФЗ «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования», любые материальные пособия по прекращению трудовых обязательств не предусматривают начисление таких взносов. Исключением считается компенсационная выплата за неиспользованный отпуск.

Коды бюджетной классификации

Бюджетные учреждения для того чтобы отразить компенсацию при расторжении трудовых отношений в отчётности, используют определённые КБК, основываясь на Указаниях о порядке применения БК РФ (Приказ Министерства финансов РФ от 2 декабря 2010 года №190н).

Подстатья 211 КОСГУ отражает расходы бюджетных средств РФ при оплате труда по контрактам.

Эта подстатья предусматривает законные требования к начислению материальной помощи по различным причинам: ликвидация предприятия, сокращение штатов, реорганизация и другие мероприятия подобного характера.

Подстатья 262 КОСГУ регулирует начисление материальной компенсации по причине, не связанной со штатными изменениями и реорганизацией структуры предприятия или учреждения.

Своевременные выплаты — социальная защита граждан

Статья 140 ТК РФ регламентирует сроки произведения компенсационных выплат, и они изложены предельно чётко — в последний день работы увольняемого сотрудника все расчёты с ним произвести обязательно.

При нарушении срока работодателю предъявляются финансовые санкции, основанные на ст. 236 ТК РФ.

К тому же такой работодатель может понести административное взыскание в виде штрафа, размер которого будет зависеть от степени его вины в каждом отдельном случае.

Выплаты компенсации бывшему сотруднику по истечении двух или трёх месяцев, необходимо произвести после предъявления работодателю соответствующих документов, но не раньше, чем закончится соответствующий месяц.

Можно ли уволить без компенсационной выплаты?

Безусловно, некоторые работодатели не прочь обойти закон, чтобы таким образом сэкономить средства предприятия. Чаще всего это происходит по причине неосведомлённости граждан в нюансах трудового законодательства.

К примеру, когда руководитель предлагает сотруднику увольнение по соглашению сторон, выходное пособие не выплачивается. С моральной точки зрения, это, конечно, несправедливо.

На совести такого руководителя будет ущемление прав человека, который обречён остаться и без работы, и без средств к существованию.

[su_quote]

Уважающий себя руководитель, конечно, не допустит подобной ситуации. Неспроста государством предусмотрена денежная компенсация за потерю работы, причём ограждена эта выплата и от налогообложения, и даже от удержания некоторых видов алиментов.

Если работодатель законопослушен, с уважением и заботой относится к своим сотрудникам, он может даже увеличить компенсационные выплаты или выплатить дополнительное пособие, предусмотренное трудовым соглашением, несмотря на то, что из дополнительных компенсаций высчитываются налоги, алименты и страховые взносы.

На практике руководитель, для которого важнее сэкономить деньги компании, умело обойдя интересы уволенного сотрудника, — далеко не редкость. Такие работодатели забывают о том, что в некотором смысле являются распорядителями человеческих судеб. Безусловно, честнее и надёжнее поступать по закону, это всегда будет гарантией защиты от изнурительных судебных разбирательств.

Источник: http://sb-advice.com/law/3062-vsyo-o-vyihodnom-posobii-pri-uvolnenii.html