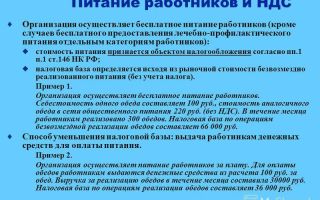

Может ли предприниматель не платить налоги при продаже бизнес-недвижимости старше 3 лет

Известно, что по доходам от продажи имущества, находившегося в собственности не менее 3 лет, физические лица освобождены от уплаты НДФЛ. Но это освобождение не распространяется на продажу имущества, которое предприниматели использовали для бизнеса (Статья 217 НК РФ): выручка от его реализации считается доходом от предпринимательской деятельности.

Однако зачастую при продаже нежилой недвижимости (склада, магазина), использовавшейся в коммерции, предприниматели игнорируют это положение. Ведь вырученные суммы, как правило, немаленькие, а соблазн ничего не платить государству — велик. Мы хотим рассказать, во что может вылиться сокрытие дохода в такой ситуации.

Сразу скажем, прознав, что предприниматель продал свою бизнес-недвижимость и ничего при этом в бюджет не заплатил, налоговики точно не упустят возможности доначислить ему налоги, пени и штраф. По их логике, раз недвижимость нежилая и реализована она лицом, имеющим статус «индивидуальный предприниматель», значит, доход однозначно получен в рамках предпринимательской деятельности.

Откуда налоговики узнают о продаже нежилой недвижимости

На всю сумму дохода, полученного до 2009 г. от продажи личного имущества старше 3 лет, включая и недвижимость, граждане могли заявить имущественный вычет.

Для этого нужно было доход отразить в декларации 3-НДФЛ, которую предприниматели подают «за себя», и приложить к ней документы, подтверждающие срок нахождения недвижимости в собственности.

Таким образом, то, что имущество продано, налоговики видели из декларации.

Сейчас вычет заявлять не нужно, так как доход от продажи «трехлетней» недвижимости просто не облагается НДФЛ. Но инспекция и без декларации узнает о том, что предприниматель продал бизнес- недвижимость.

Ведь сделку придется регистрировать в территориальном органе Росреестра, который, в свою очередь, в течение 10 рабочих дней со дня регистрации должен сообщить о сделке в ИФНС. Правда, на деле этот срок может составить не 10 дней, а несколько месяцев.

Тем не менее не позднее 1 марта года, следующего за годом, в котором была сделка, у инспекции будут сведения:

- о продавце (то есть самом ИП), включая ф. и. о., место регистрации, паспортные данные, дату регистрации права;

Статус продавца в сведениях не фигурирует. Но тот факт, что отчуждена нежилая недвижимость, наверняка подвигнет налоговиков на то, чтобы проверить в ЕГРИП, является ли продавец предпринимателем. И если да, является, их действия, скорее всего, будут следующими.

Они дождутся представления годовой декларации и будут особо пристально ее «камералить». Увидев, что в ней не отражены доходы от продажи недвижимости либо из декларации не ясно, включена ли вырученная сумма в доходы, потребуют представить в течение 5 рабочих дней исправленную (уточненную) декларацию или письменные пояснения.

Примечание. Заметим, что если в представленной декларации налоговики не выявили ошибок или противоречий, то они не вправе требовать у налогоплательщика пояснений, не говоря уже об истребовании каких-либо документов. Но это же по закону, а на деле все, конечно, сложнее.

Также налоговики могут, не мудрствуя лукаво, посмотреть в Книге учета доходов и расходов, фигурирует ли там искомая сумма.

Напомним, что и общережимники, и упрощенцы, ведущие Книгу учета доходов и расходов в электронном виде, должны представлять ее для заверения в ИФНС одновременно с годовой декларацией.

На практике в некоторых ИФНС ее заверяют не сразу же, а оставляют у инспектора на несколько дней. За это время он сможет спокойно сверить все цифры в декларации с Книгой.

Если же налоговикам не удастся выяснить, что называется, не сходя с места, учел ли предприниматель при исчислении налога сумму, полученную от продажи недвижимости, тогда они могут прийти к нему с выездной проверкой.

Что указывает на использование недвижимости в коммерческих целях

Налоговики однозначно квалифицируют доход от продажи нежилой недвижимости как предпринимательский, если обнаружат, что ИП использовал ее в своей коммерческой деятельности. На это могут указывать, в частности, следующие документы:

- данные карточки регистрации ККТ и отчеты ее фискальной памяти, журнал кассира-операциониста;

Почему на суд надежды мало

В начале прошлого года ВАС РФ встал на сторону налоговиков, которые доначислили предпринимателю НДФЛ по доходу, полученному им от продажи нежилого помещения, использовавшегося в коммерческой деятельности.

До того момента некоторые суды считали, что предприниматель все же может получить имущественный вычет как физическое лицо.

Но после того, как свою позицию высказал Президиум ВАС РФ, судебная практика сильно посуровела.

Суды, как и налоговики, делают упор на факт использования бизнес- недвижимости до ее продажи в предпринимательской деятельности. При этом их не трогают доводы предпринимателей о том, что:

< или> проданная недвижимость приобретена физлицом до регистрации его в качестве индивидуального предпринимателя;

< или> сделка по продаже недвижимости носила разовый характер и не была направлена на систематическое получение прибыли;

< или> продажа помещений не относится к видам деятельности, внесенным в ЕГРИП, от которых предприниматель получает доход;

< или> стоимость недвижимости не включена в расходы, связанные с предпринимательской деятельностью (проданное имущество не являлось основным средством предпринимателя);

< или> до продажи недвижимость была выведена из состава основных средств;

< или> на момент продажи недвижимости в ней уже какое-то время (от нескольких месяцев до года) не велась предпринимательская деятельность;

< или> предприниматель продавал недвижимость как физическое лицо и деньги за нее получены им не на предпринимательский расчетный счет, а на банковский счет физического лица.

Кроме того, суды обращают особое внимание на целевое назначение проданной недвижимости. И если она по своей сути не могла приобретаться и использоваться иначе, как в коммерческих целях, то, естественно, это лишний весомый довод в пользу налоговиков.

Действительно, сложно представить себе, как можно использовать для личных нужд, к примеру:

Совсем бесполезно пытаться склонить суд на свою сторону в следующих случаях:

< если> предприниматель-спецрежимник подавал в инспекцию заявление об освобождении его от уплаты налога на имущество физических лиц в связи с тем, что помещение используется в предпринимательской деятельности.

Как правило, к такому заявлению ИП должен приложить документы, подтверждающие использование недвижимости в бизнесе.

Тут уже предпринимателю по меньшей мере наивно надеяться на освобождение от НДФЛ, прикидываясь, что продаваемое нежилое строение использовалось только в личных целях;

< если> предприниматель вел «вмененную» деятельность и из декларации по ЕНВД видно, что по проданному объекту недвижимости исчислялся налог с использованием физического показателя «площадь торгового зала».

Однако среди дел, рассмотренных уже «в новой эре», то есть после решения ВАС РФ, нам все-таки удалось найти в Уральском округе пару судебных решений в пользу ИП. И в них суд, наоборот, не проигнорировал, а принял во внимание большинство из приведенных выше доводов. Встав на сторону предпринимателей, суд также учел, что:

- в договорах на покупку и на продажу спорной недвижимости ИП фигурировал как физическое лицо;

Что делать, если освобождение от НДФЛ не дали

Отказывая предпринимателям в освобождении от НДФЛ дохода от проданной бизнес-недвижимости, суды нередко указывают: предприниматели вправе получить профессиональные налоговые вычеты по НДФЛ на сумму фактически произведенных и документально подтвержденных расходов, непосредственно связанных с извлечением доходов.

При этом состав расходов, принимаемых к вычету, определяется в том же порядке, что и для целей налогообложения прибыли.

То есть сумму, вырученную от продажи нежилого помещения, предприниматели могут уменьшить на его остаточную стоимость (несамортизированную часть).

Если же предприниматель не может документально подтвердить свои расходы, тогда он заявляет профессиональный вычет в размере 20% общей суммы доходов, полученных от предпринимательской деятельности.

Действительно, это так, но таким порядком исчисления налога могут воспользоваться только предприниматели на общем режиме налогообложения (в том числе совмещающие его с ЕНВД).

С упрощенцами все сложнее. С предпринимательских доходов (в число которых будет входить и доход от продажи помещения) они должны заплатить налог при УСНО. При этом упрощенцы с объектом «доходы минус расходы» могут уменьшить доход на остаточную стоимость помещения, правда, не исключены претензии налоговиков по этому поводу. Но некоторым предпринимателям удавалось выиграть в суде такие споры.

Примечание. Кстати, предпринимателям-общережимникам, помимо НДФЛ, грозят еще и доначисления по НДС. Ведь продавая нежилую бизнес-недвижимость якобы как свое личное имущество, они, безусловно, не выделяли в договоре сумму НДС.

И поскольку после совершения сделки покупатель вряд ли согласится что-то по ней доплачивать, придется предпринимателю платить НДС из собственного кармана либо пытаться взыскать налог с покупателя через суд.

А ни то ни другое приятным делом не назовешь.

***

Итак, тем предпринимателям, которым уж очень не хочется платить НДФЛ от продажи коммерческой недвижимости, можно посоветовать следующее: сняться с регистрации в качестве ИП, продать имущество, а затем снова зарегистрироваться как предприниматель.

Если же у вас большой бизнес и вы не можете позволить себе хотя бы на время лишиться предпринимательского статуса, тогда мы рекомендуем вам не рисковать, продавая бизнес-недвижимость как личное имущество. Рано или поздно общения с налоговиками по этому поводу не избежать. И доначисленная сумма налогов и налоговых санкций может быть весьма существенна.

Впервые опубликовано в журнале «Главная книга» 2011, N 11

Суховская М.Г.

Узнать подробнее о журнале «Главная книга»

Источник: http://ppt.ru/news/97421

Ип использует личное имущество в предпринимательской деятельности

Вычет можно использовать, только если доход облагается НДФЛ по ставке 13%. Если это доход ИП на УСН с 6%, здесь нет НДФЛ и ставка другая. Вычета тоже нет: по закону не положено.

Фиксированный вычет 1 млн рублей для недвижимости и 250 тысяч для другого имущества использовать не получится. Расходы на покупку и большой срок владения тоже не спасут. Налог начислят со всей суммы продажи.

Постановление ВАС № 18384/12 Тогда из выручки вычтут расходы на приобретение имущества. Но с разницы всё равно придется заплатить налог. И это могут быть сотни тысяч.

Так было в истории другого предпринимателя, который купил несколько квартир как физлицо задолго регистрации, перевел их в нежилые помещения и сдавал в аренду. Потом перестал заниматься этим бизнесом и всё продал тоже как физлицо. Налоговая доначислила ему 620 тысяч с разницы, а суды поддержали.

Ип на упрощенке: налог на имущество

Вправе ли он направить в налоговый орган обращение о перерасчете налога на имущество за прошлый период? Физические лица могут направить обращение о перерасчете налога на имущество в налоговую инспекцию, если в налоговом уведомлении за 2015 год:

- содержатся неактуальные сведения, влияющие на величину имущественных налогов;

- не учтены налоговые льготы.

Если есть основания для перерасчета налогов, то налоговая инспекция:

- обнулит и пересчитает ранее начисленную сумму налога и пеней;

- сформирует новое налоговое уведомление (если величина налога превышает 100 руб.) с указанием нового срока уплаты налога и разместит его в личном кабинете налогоплательщика.

Недвижимость индивидуального предпринимателя: регистрация права собственности

Использование имущества ип в предпринимательской деятельности

- ИП решил купить «арендный» патент, № 24

- Считаем ЕНВД и налог при УСНО у предпринимателя с работниками, № 22

- Предприниматели, не забудьте заплатить фиксированные взносы за 2013 год, № 22

- Когда предприниматель освобождается от взносов «за себя», № 21

- Как предпринимателю списать просроченную кредиторку, № 21

- Правила работы на патенте лучше не нарушать, № 16

- Прекращение деятельности предпринимателя: начало конца, № 13

- Вы больше не ИП, но пить шампанское рано…, № 13

- Уменьшить налог на уплаченные взносы предпринимателям сложнее, чем кажется, № 8

- Предприниматель на ОСНО: сдаем 3-НДФЛ, № 7

- Как уменьшить налоги на страховые взносы, если предприниматель совмещает УСНО и ЕНВД, № 6

- 2012 г.

Предприниматель продает свое имущество: какие налоги платить?

Николай — предприниматель и работал на УСН. Он получал доход от аренды. А если он получал доход от аренды, значит, использовал свою недвижимость для бизнеса. Когда он продал личное помещение, то как будто получил доход уже не как обычный собственник, а как предприниматель.

А значит, и доход от продажи этого имущества можно считать выручкой ИП — все 10,5 млн рублей. Никаких вычетов при продаже недвижимости на упрощенке со ставкой 6% не положено. И освободить объект от налога с учетом срока владения тоже не получится.

ВниманиеВся сумма от продажи помещения — это доход, с которого в бюджет положено заплатить налог. Плюс штраф 10% и пени. Так и набежало 720 тысяч рублей. Вот какие аргументы привел мужчина:

- Он купил помещение как физлицо, задолго до регистрации ИП.

- Продавал недвижимость тоже как физлицо.

В договоре не было ссылок на его статус ИП.

- Встречаем патент-2013, № 23

- Предприниматель меняет адрес «прописки»: что нужно сделать, № 22

- Алименты с предпринимателей: рекомендации судебного пристава, № 21

- Как предпринимателю превратить выручку в личные наличные, № 19

- Новая патентная система для предпринимателей, № 15

- Личный счет предпринимателя вместо расчетного: каковы риски, № 14

- Печать у ИП: не обязательна, но желательна, № 12

- Как правильно уменьшить стоимость «упрощенного» патента на страховые взносы, № 11

- Предприниматель нанимает работников: где и когда ему нужно встать на учет, № 11

- Предприниматель умер — бухгалтер остался, № 8

- Тарифы страховых взносов для предпринимателей в 2012 году, № 4

- Изменения по взносам для предпринимателей и иных самозанятых лиц, № 2

- 2011 г.

В отношении этого объекта он уплачивает налог на имущество физических лиц с кадастровой стоимости объекта. Можно ли учесть сумму уплаченного налога на имущество в расходах при УСНО? В силу п. 3 ст. 346.11 НК РФ применение индивидуальными предпринимателями УСНО предусматривает их освобождение от уплаты налога на имущество физических лиц в отношении имущества, используемого в предпринимательской деятельности, за исключением объектов обложения налогом на имущество физических лиц, включенных в перечень административно-деловых и торговых центров, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, утверждаемый субъектом РФ.

Если же вы только собираетесь «сворачивать» свою ИП-деятельность и хотите продать какое-либо имущество, которое вы потом не планируете использовать в личных целях, то сделайте это еще до «закрытия» ИП. Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Предприниматели»: 2018 г.

- ИП на УСН и сдача в аренду коммерческой недвижимости супруги, № 9

- Перевод денег ИП себе как физлицу — это обналичка?, № 8

- ИП ушел в физлица и вернулся: как считать взносы на ОПС, № 8

- Взносы ИП за себя за 2017 год на «расходной» УСН, № 6

- Начало года на патенте: актуальные вопросы, № 5

- Бывший предприниматель продает бизнес-недвижимость: что с НДФЛ, № 2

- Страховые взносы ИП за себя с 2018 года, № 1

2017 г. И если с обязательствами все ясно — предприниматель отвечает по ним всем принадлежащим ему имуществом, то с налогообложением отдельных операций, связанных, в частности, с реализацией имущества, не все понятно. В качестве примера можно привести следующую ситуацию.

Пример: Предприниматель продал принадлежащее ему недвижимое имущество (здание гостиницы), которое находилось в его собственности менее 3 лет. При этом предприниматель осуществляет следующие виды деятельности: розничную торговлю, деятельность гостиниц, продажу недвижимого имущества.

В договоре купли-продажи не сказано, что физическое лицо является предпринимателем. Предприниматель применяет упрощенную систему налогообложения. Какой налог он должен уплачивать с дохода, полученного от реализации недвижимости? Рассмотрим возможные варианты налогообложения: 1.

Единый налог в рамках УСН. В соответствии со ст.

НК РФ. Разъяснений контролирующих органов по данному вопросу немного. Еще в Письме УФНС по г. Москве от 25.11.

2008 N 18-12/1/[email protected], опубликованном тогда, когда действовал отдельный Закон относительно уплаты налога на имущество физических лиц, говорилось о необходимости представления индивидуальными предпринимателями заявления об освобождении их от уплаты налога на имущество в целях реализации предоставленного гл. 26.2 НК РФ права на освобождение от уплаты названного налога. Налоговики делали вывод, что для получения льготы по налогу на имущество индивидуальные предприниматели, применяющие УСНО, должны самостоятельно ежегодно подавать соответствующее заявление (в произвольной форме) и документы, необходимые для освобождения их от уплаты налога на имущество физических лиц в связи с применением упрощенной системы.

Важно

Источник: http://buh-nds.ru/ip-ispolzuet-lichnoe-imushhestvo-v-predprinimatelskoj-deyatelnosti/

Ип использует свое имущество в предпринимательской деятельности

- ИП нанял работников: где вставать на учет и что сдавать, № 8

- Нюансы представления единой упрощенной декларации предпринимателями, № 7

- Уплата ИП 1%-х взносов за себя за 2016 год, № 6

- Заявление об освобождении ИП от налога на имущество, № 5

- Как предпринимателю платить налог на имущество, № 5

- Нюансы освобождения ИП от налога на имущество, № 5

- Нулевая декларация ИП на УСН с объектом «доходы», № 5

- Обновленная декларация 3-НДФЛ для ИП, № 5

- Возврат переплаченных предпринимателем страховых взносов за 2016 год, № 5

- Деление «кадастрового» объекта: как ИП платить налог на имущество, № 5

- Новогодние подарки для плательщиков ПСН, № 2

- Взносы под контролем ФНС: что меняется для ИП с 2017 года, № 2

- Уплата 1%-го допвзноса в ПФР зависит от расходов ИП, № 1

- 2016 г.

Важно

И если с обязательствами все ясно — предприниматель отвечает по ним всем принадлежащим ему имуществом, то с налогообложением отдельных операций, связанных, в частности, с реализацией имущества, не все понятно. В качестве примера можно привести следующую ситуацию. Пример: Предприниматель продал принадлежащее ему недвижимое имущество (здание гостиницы), которое находилось в его собственности менее 3 лет.

При этом предприниматель осуществляет следующие виды деятельности: розничную торговлю, деятельность гостиниц, продажу недвижимого имущества. В договоре купли-продажи не сказано, что физическое лицо является предпринимателем. Предприниматель применяет упрощенную систему налогообложения.

Какой налог он должен уплачивать с дохода, полученного от реализации недвижимости? Рассмотрим возможные варианты налогообложения: 1. Единый налог в рамках УСН. В соответствии со ст.

Недвижимость индивидуального предпринимателя: регистрация права собственности

Как быть, если заявление об использовании недвижимости не было своевременно представлено? Учитывается ли сумма уплаченного налога на имущество в расходах при УСНО?

- В каких случаях ИП платят налог на имущество при применении упрощенки?

- Заявление об использовании имущества в предпринимательской деятельности

- Нужно ли для освобождения от уплаты налога представлять документы в налоговую?

- Условия освобождения объектов недвижимости от уплаты налога на имущество

- Как быть, если заявление об использовании недвижимости не было своевременно представлено?

- Учитывается ли сумма уплаченного налога на имущество в расходах при УСНО?

Применение УСНО индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате ряда налогов, в частности налога на имущество физических лиц (п. 3 ст. 346.11 НК РФ).

Предприниматель продает свое имущество: какие налоги платить?

Если же вы только собираетесь «сворачивать» свою ИП-деятельность и хотите продать какое-либо имущество, которое вы потом не планируете использовать в личных целях, то сделайте это еще до «закрытия» ИП. Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Предприниматели»: 2018 г.

- ИП на УСН и сдача в аренду коммерческой недвижимости супруги, № 9

- Перевод денег ИП себе как физлицу — это обналичка?, № 8

- ИП ушел в физлица и вернулся: как считать взносы на ОПС, № 8

- Взносы ИП за себя за 2017 год на «расходной» УСН, № 6

- Начало года на патенте: актуальные вопросы, № 5

- Бывший предприниматель продает бизнес-недвижимость: что с НДФЛ, № 2

- Страховые взносы ИП за себя с 2018 года, № 1

2017 г.

Использование имущества ип в предпринимательской деятельности

НК РФ, в отношении которых налоговая база определяется как их кадастровая стоимость. Таким образом, физическое лицо, зарегистрированное в качестве индивидуального предпринимателя, перешедшего на УСНО, уплачивает налог на имущество:

- в отношении имущества, которое не используется в предпринимательской деятельности;

- в отношении имущества, которое используется в предпринимательской деятельности, — с кадастровой стоимости имущества, включенного в соответствующий перечень.

Проблема, связанная с уплатой налога на имущество индивидуальными предпринимателями — «упрощенцами», определяется тем, что у индивидуального предпринимателя как у физического лица нет разделения имущества на личное и используемое в предпринимательской деятельности.

Подробно о деятельности индивидуальных предпринимателей

Внимание

СОВЕТ Если вы применяли ОСНО и «доходно-расходную» УСНО и по каким-либо причинам не включали имущество в состав ОС (в ситуации, когда имущество выступало в роли именно основного средства), а налоговики впоследствии доначислили вам налог как от продажи имущества, имеющего отношение к бывшей ИП-деятельности, подайте уточненки за период вашего предпринимательства, включив в расходы амортизацию имущества. И одновременно — заявление на возврат налога (если не прошло еще 3 лет). А если имущество не имело никакого отношения к вашей прошлой предпринимательской деятельности, то действуем так же, как описано в ситуации 2.

Особый случай — недвижимость/земля изъята Если вы распрощались со своей недвижимостью или земельным участком не по собственной воле, а в связи с их изъятием для государственных или муниципальных нуждстатьи 239, 279 ГК РФ; ст.

Получается, если в ЕГРИП упомянут такой вид деятельности, как сдача внаем собственного недвижимого имущества, то доходы, полученные индивидуальным предпринимателем — арендодателем, применяющим УСНО, считаются доходами, полученными от осуществления предпринимательской деятельности. Пунктом 3 ст. 346.

11 НК РФ установлено, что применение УСНО индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате, в частности, налога на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности, за исключением объектов обложения налогом на имущество физических лиц, включенных в перечень, определяемый согласно п. 7 ст. 378.2 НК РФ с учетом особенностей, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ).

Таким образом, подтверждающие освобождение от уплаты налога на имущество документы индивидуальные предприниматели обязаны подавать либо с заявлением, либо по требованию налоговиков.

Перечень документов, представляемых в налоговый орган вместе с указанным заявлением, определяется в зависимости от характера использования имущества.

Вопрос: Индивидуальный предприниматель, применяющий УСНО, сдает в аренду принадлежащие ему на праве собственности объекты недвижимости, не включенные в перечни в соответствии со ст.

378.2 НК РФ. При каких условиях индивидуальный предприниматель не будет уплачивать налог на имущество в отношении указанных объектов? Сдача в аренду (наем) принадлежащего физическому лицу на праве собственности имущества является юридическим актом, удостоверяющим факт использования собственником своего законного права на распоряжение принадлежащим ему на праве собственности имуществом.

Вернуться назад на Индивидуальный предпринимательИндивидуальный предприниматель имеет личное имущество, а также имущество, используемое им в предпринимательской деятельности.

Однако юридически это имущество никак не разграничено. Следовательно, возникает некая неопределенность.

Гражданин отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое не может быть обращено взыскание (ст.

Источник: http://plusbuh.ru/ip-ispolzuet-svoe-imushhestvo-v-predprinimatelskoj-deyatelnosti/

4 правила уплаты налогов физическим лицом при продаже коммерческой недвижимости

Бизнес-недвижимость – высоколиквидный и быстро окупаемый вид бизнеса, пользующийся огромной популярностью у деловых людей. Инвестиции, вложенные в коммерческую недвижимость, при грамотно рассчитанном бизнес-проекте и «правильном» управлении, в перспективе дают колоссальные прибыли своим владельцам.

Понятие коммерческой недвижимости

Под признак коммерческой недвижимости подпадает любое помещение, здание или имущественный комплекс, с помощь которого получают прибыль.

Кто может быть владельцем коммерческой недвижимости?

а) физ. лицо,

б) физ. лицо-предприниматель,

в) юр. лицо.

Кроме этого, любой из владельцев бизнес-недвижимости может быть

- гражданином РФ, или налоговым резидентом

- гражданином другого государства, или налоговым нерезидентом.

Какая ставка налога при продаже коммерческой недвижимости?

Ставка налога при продаже коммерческой недвижимости физическим лицом.

Как проходит процесс продажи недвижимости?

Продажа бизнес-недвижимости – процесс непростой, требующий специальных знаний и практического опыта в сфере права, экономики, бухгалтерии и аудита. Для достижения эффективного результата – выгодной продажи объекта в максимально короткий срок, необходимо привлечение специалистов из компаний, занимающихся куплей-продажи недвижимости.

Больше информации о продаже коммерческой недвижимости в России, содержится в этой статье.

4 основных этапа продажи коммерческой недвижимости

- Подготовительный

- Оформление сделки

- Регистрация в Гос.реестре прав собственности нового владельца.

Налоги при продаже коммерческой недвижимости физическим лицом: обязательно ли их платить во время совершения сделки?

Действительно ли все ли физ. лица, продающие коммерческие объекты, должны платить налог?

Налог при продаже коммерческой недвижимости, которая была в собственности более 3 лет

Налог при продаже коммерческой недвижимости, которая была в собственности менее 3 лет

Но, данная ставка применяется в случае, если имущество все это время не использовалось в коммерческих целях для получения прибыли, а физическое лицо не было зарегистрировано, как частный предприниматель.

Поскольку речь идет о коммерческой недвижимости, целью использования которой является получение прибыли, то следует рассматривать начисление и уплату налогов при продаже бизнес недвижимости предпринимателем.

Размер и порядок оплаты налога на сдачу жилья в аренду — тут.

Продажа коммерческого объекта предпринимателем

База налогообложения и налоговая ставка четко определяется НК РФ.

Система налогообложения российских предпринимателей

- общая – ОСНО

- упрощенная – УСН

- единый налог на вмененный доход – ЕНВД

Различные системы налогообложения предпринимательской деятельности определяют разные ставки уплаты налогов.

ИП, применяющий УСН, при продаже коммерческого объекта должен будет заплатить в бюджет 6% от стоимости сделки.

Согласно действующему НК РФ физ. лицо-предприниматель при сделке по продаже бизнес недвижимости должен уплатить одну из двух ставок налога — 13% или 6%, и 18 % НДС, если применяется ОСН.

Соотношение системы налогообложения и размера налога на продажу коммерческой недвижимости.

Подготовительный этап или предпродажная подготовка

На этом этапе проверяют «чистоту» истории объекта, собирают необходимые документы и справки, рассчитывают налоги, которые необходимо будет заплатить.

Можно ли оптимизировать налоги от продажи бизнес недвижимости?

В некоторых случаях – да! На законных основаниях можно уменьшить налогооблагаемую базу от продажи объекта, которая уменьшит размер налоговых отчислений.

Как получить налоговый вычет при покупке квартиры и какие документы для этого потребуются, вы можете узнать в материалах нашей новой публикации.

В любом случае для законного уменьшения базы налогообложения потребуется помощь профессионального бухгалтера.

Какой предусмотрен налог на дарение квартиры и в каком порядке осуществляется его выплата — читайте здесь.

Где и как отражается продажа объекта недвижимости?

Полученный от продажи доход декларируется и подается в налоговую инспекцию по месту регистрации ИП.

Возможные нюансы после сделки

- Следует знать, что продажа объекта официально отражается во многих документах. Стоимость объекта указана в договоре продажи, а полученная покупателем сумма отражена в банковской выписке движений средств по расчетному счету или приходному кассовому ордеру при расчете наличными деньгами.

- Налоговая проверка покажет всю сумму, полученную от продажи объекта, и налоговикам не составит большого труда определить, правильно ли был рассчитан и уплачен налог.

- Также при проверке специалисты легко смогут определить, не занижена ли стоимость объекта при продаже, и как результат уменьшена база налогообложения. Любое из выявленных нарушений классифицируется как нарушение Налогового кодекса и влечет доначисление налога и штрафные санкции.

- Нередки случаи, когда органы в судебном порядке доказывают занижение продажной стоимости объекта и в принудительном порядке через суд «заставляют» ИП «доплачивать» налог.

Ответ прост, обратиться в компанию по недвижимости или нанять опытного бухгалтера-аудитора.

Продажа коммерческой недвижимости: какие налоги нужно заплатить? Информация содержится в следующем видео-интервью:

Источник: http://ProNovostroyku.ru/yuridicheskie-voprosy/kommercheskaya-nedvizhimost/4-pravila-uplaty-nalogov-fizicheskim-litsom-pri-prodazhe-kommercheskoj-nedvizhimosti.html

Налог на продавца у ип

По закону, без оформления нельзя людей принимать на работу.

Если кто-то из родных убирает магазин или доставляет товар на точку то можно обойтись без оформления.

С продавцом сложнее, потому что это должность. Продавец ОБЯЗАН по требованию покупателя(коим может оказаться ревизор) выдать товарный чек с подписью. Если будет ККМ, то работа за кассой неоформленного продавца конечно тоже недопустима.

Да, и для проверки будет не важно родственник он или нет.

Вопрос задан в 2011 году.

Это нужно знать наизусть!

Регистрация ИП

Регистрация ИП производится только по месту постоянной прописки (регистрации).

Работать ИП может где угодно на территории РФ.

ИП может сам себя оформить на работу но это совершенно не зачем. ИП может свободно распоряжаться доходом.

В декларации УСН указываются только НАЧИСЛЕННЫЕ суммы налога. Платежи и штрафы не указываются

При УСН используется кассовый метод признания доходов. Таким образом доход это то, что фактически поступило в кассу и на р/с.

Можно уменьшить налог УСН социальными платежами, но не более чем на 50%(до 2012).

Пример: налогооблагаемая база — 100 000 р., налог — 6 000 р., социальные платежи(ПФР, ФОМС, ФСС) — 20 000 р. Налог уменьшаем всего на 3 000. Итоговый налог 3 000 р.

Пример: налогооблагаемая база — 1 000 000 р., налог — 60 000 р., социальные платежи(ПФР, ФОМС, ФСС) — 20 000 р. Налог уменьшаем на все 20 000. Итоговый налог 40 000 р.

Пример для ИП без НР с 2012: налогооблагаемая база — 100 000 р., налог — 6 000 р., социальные платежи(ПФР, ФОМС, ФСС) — 20 000 р. Налог уменьшаем всего на 6 000. Итоговый налог 0 р.

ЕНВД подается и платится в налоговую по месту деятельности

На ЕНВД становятся в течение пяти дней ПОСЛЕ начала деятельности

За время пока не началось ЕНВД нужно отчитаться по УСН или ЕНВД.

Можно уменьшить налог ЕНВД, также как УСН(см. выше) социальными платежами, но не более чем на 50%. Платежи тогда лучше платить поквартально.

Возможно совмещение ЕНВД и УСН.

За себя ИП платит страховые взносы как хочет(каждый месяц, квартал, раз в год). Подает расчет РСВ-2 раз в год до 1 марта.

Смотрите: Отчет РСВ-2 в ПФР: за 2010(ИП за себя). За 2011 год отчет в ПФР не нужен.

За работников(если есть) ИП и ООО платят страховые взносы как хочет раз в месяц. Подает расчет РСВ-1 раз в квартал до 15 мая, 15 августа, 15 ноября, 15 февраля.

ipipip.ru

Контур.Эльба

Льготы для ИП — чем можно облегчить жизнь?

Знание — сила, знание законов для предпринимателя — это снижение налоговой нагрузки! Не редко предприниматели (ИП), начинающие, молодые, а также пенсионеры и инвалиды, регистрирующиеся как ИП, хотят максимально снизить и налоги (платятся в налоговую) и взносы (платятся в ПФР, а при наличии сотрудников ещё и в ФСС).

И поэтому, по привычке, обращаются к теме » льготы предпринимателям «. Все бывалые предприниматели прекрасно понимают, что они сами за себя, и государство не столько помогает, сколько выполняет фискальные функции, а иногда ещё проверками нервирует.

Однако для спокойствия начинающим индивидуальным предпринимателям стоит изучить всё, что прямо или косвенно является льготами.

Первое. Налоговый Кодекс предлагает на выбор несколько систем налогообложения, и для начинающих предпринимателей проще и выгоднее выбрать один из спецрежимов — упрощенку (УСН), вмененку (ЕНВД) либо патент.

Любой из перечисленных режимов подразумевает минимальный учет и самые низкие налоговые ставки. Более того, при выборе упрощенки возможно уменьшение УСН на взносы, то есть налог можно уменьшить на сумму взносов в фонды.

Здесь есть свои тонкости, но о них лучше говорить отдельно.

Второе. Помимо НК существует региональное законодательство, если его изучить, то выяснится, что процент налога УСН (доходы) — 6%, а региональные законы его снизили до 5%. Ну и т.д.

Это льготы индивидуальным предпринимателям ? Вполне себе льготы для ИП, хотя так их редко называют, чаще пользуются терминами «поддержка малого бизнеса», «поддержка предпринимателей» и т.п.

Подобные законы не говорят и то, что эти условия — льготы для начинающих предпринимателей, хотя кому как не начинающим ИП нужны льготы, всё-таки начало бизнеса — это самое сложное, особенно в первый год.

Однако льготы для ИП по налогообложению есть, и чтобы их узнать — нужно обратиться к местному законодательству. Например, ИП-грузоперевозчики должны узнать о ставке транспортного налога именно в местном законодательстве.

А как узнать о налоговых льготах для предпринимателя? Можно искать в интернете, можно получить платную или не платную консультацию, а можно пользоваться услугами в электронном виде для предпринимателей (если ИП на УСН, патенте или на ЕНВД).

Эти услуги предоставляет онлайн-сервис для предпринимателей Контур Эльба — федеральное законодательство и местные ставки в сервисе учитываются и обновляются централизованно, расчет налога УСН, заполнение декларации сервис делает автоматически, после формирования налоговой декларации в сервисе, её можно распечатать, либо отправить через интернет. Вот так, к примеру, Эльба сделает для вас расчет налога УСН :

Сразу же после регистрации ИП получает бесплатный календарь отчетности, который умеет отправлять уведомления на эл.почту или в виде смс о приближении и начале каждого вида отчетности (причём индивидуально для каждого ИП, учитывая налоговую систему, наличие сотрудников и т.п.). Зарегистрироваться в Эльбе очень просто:

А можно ли получить дополнительные льготы инвалидам предпринимателям? Логика закона такова, что если предпринимательская деятельность ведется, значит ИП получает прибыль, и с неё он должен заплатить налоги (поделиться с государством), и разницу государство между ИП видит только по видам их деятельности (все виды классифицированы в ОКВЭД). Соответственно инвалиды предприниматели льготы не имеют (только те, которые даются конкретному виду предпринимательской деятельности в конкретной местности). Хотелось бы получить льготы и многодетным предпринимателям, и инвалидам 2 группы, и инвалидам 3 группы, однако российские законы исключений не делают.

https://www.youtube.com/watch?v=h4qHmohVTKM

В принципе, логику понять можно в этом плане, а, вот, когда предприниматели пенсионеры льготы хотят получить, тут логика уже хромает — льготы для ИП — пенсионеров не предусмотрены.

Дело в том, что страховые взносы ИП платят каждый год, а если предприниматели пенсионеры, то есть уже получают пенсию, то какой им смысл платить эти взносы в фонды как ИП ? Казалось бы противоречие, но оно не единственное, то же самое получается тогда, когда индивидуальные предприниматель помимо своего бизнеса ещё и работает по найму, он платит за себя страховые взносы, и его работодатель отчисляет с его зарплаты взносы. Почему так происходит? Наверное потому, что ПФР никогда и ни за что не откажется от источников своего пополнения, даже таких, вот, несправедливых.

Однако, льготное для ИП налогообложение — это не единственные льготы для предпринимателей. Когда у ИП работники появляются, с ними и масса новых обязанностей и забот, то в этом случае государство предоставляет льготы.

Они касаются тех случаев, когда ИП нанимает инвалидов. И тогда ИП нужно будет в особом порядке выплачивать за сотрудников-инвалидов подоходный налог (НФДЛ) и взносы в фонды.

При расчете НДФЛ нужно будет делать вычеты для сотрудников инвалидов (которые у ИП оформлены)

Налоговый Кодекс предусматривает стандартные вычеты на работника по льготным основаниям. Например, согласно пп.1 п. 1 ст. 218 НК РФ инвалиды ВОВ, чернобыльцы и другие категории льготников могут по-прежнему получать вычет в размере 3000 руб.

По пп.2 п. 1 ст. 218 НК РФ получают вычет в размере 500 руб. инвалиды I и II группы, инвалиды детства и др. категории.

Точный перечень льготников нужно уточнять по Налоговому кодексу, а вычет предоставлять на основании поданных заявлений работников.

Кроме того, нужно делать вычеты на детей, их могут получить работники, которые являются:

— родителями (в том числе приемными);

— опекунами или попечителями.

«Единственные» родители, как и раньше, имеют право на детский вычет в двойном размере.

Величина вычета на ребенка зависит от того, какой по счету он в семье. На первого и второго ребенка определен вычет в размере 1400 руб. На третьего и каждого последующего ребенка вычет составляет 3000 руб. Первым ребенком считается наиболее старший по возрасту, независимо от того, положен на него вычет или нет.

На несовершеннолетнего или обучающегося по очной форме (до 24 лет) ребенка-инвалида 1 или 2 групп предоставляется вычет в размере 3000 руб.

Налоговые вычеты по НДФЛ применяются до тех пор, пока доход нарастающим итогом с начала года не превысит 280000 руб. – хотя на каждый год лучше проверять не изменился ли порог дохода, а если пользоваться веб-сервисом типа Эльбы, то такие вопросы даже не возникнут — в веб-сервисе всегда все расчеты актуальны, более того, расчеты даже можно делать за прошедшие годы!

Работники, которые желают воспользоваться вычетами на детей, должны написать заявление и приложить подтверждающие документы (копия свидетельства о рождении, справки по обучению).

Важно

Поскольку величина вычета на третьего и последующих детей изменилась задним числом (с начала 2011 года), то по результатам 2011 года может возникнуть переплата по налогу. Вернуть ее работник может только в налоговой инспекции. Для этого подается пакет документов: декларация по НДФЛ, справка по форме 2-НДФЛ, документы, подтверждающие право на вычеты.

Если сумма вычетов превышает сумму начисленной заработной платы, то последняя не облагается НДФЛ. Возникшая разница между суммой вычетов и доходами, которая образовалась в одном месяце, может быть перенесена на другой.

www.elba-buhgalter.ru

Налог при продаже автомобиля для ИП

Большинство автовладельцев не сталкиваются с особыми сложностями при продаже своего автомобиля. Порядок продажи и сумма налогов в таком случае понятны многим. Но этот же процесс для индивидуального предпринимателя будет несколько иным. Налог при продаже автомобиля для ИП зависит от нескольких факторов.

Налог для физического лица и ИП

В данном случае нужно понимать, что для государства неважно, физическое вы лицо или ИП.

При продаже автомобиля нужно решить вопрос, от чьего лица будет осуществляться сделка, и разъяснить, для каких целей покупалась машина.

Если предприниматель будет продавать авто в качестве частного лица, то ему придется уплатить налог на добавленную стоимость (НДС), если же – от лица предпринимателя, то потребуется общий налог при УСН.

Налоги при продаже авто

Физические лица, а также предприниматели при продаже личного автомобиля должны уплатить налог на доходы (НДФЛ в размере 13%). ИП, который использовал автотранспорт в коммерческих целях (для предпринимательской деятельности), должен уплатить и НДФЛ (13%), и НДС (18%). Это применяется в том случае, если ИП работает по общей системе налогообложения (ОСНО).

Индивидуальный предприниматель не уплачивает эти налоги, если работает по «упрощенке». В таком случае он должен включить доход от сделки в налоговую базу для расчета сбора в размере 6% от прибыли или 15% от схемы «доходы минус расходы».

Если ИП использует ЕНВД, то должен уплатить единый налог на вмененный доход. Это выглядит как возможный доход со сделки, за исключением затрат, связанных с извлечением прибыли.

Вычет при продаже авто

Налоговым имущественным вычетом могут воспользоваться только частные лица в отношении подоходного налога.

НДФЛ можно не платить, если:

- Автомобиль продается дешевле, чем покупался (или стоимость ниже 250 тысяч рублей). Это должно быть доказано документами.

- Лицо владеет автомобилем уже более 3 лет (ст. 217 НК).

Налог и цель использования ТС

О цели эксплуатации транспортного средства нужно задуматься прежде, чем купить его. Это может значительно уменьшить расходы на налоги. Продажа легкового автомобиля не будет осложнена, т.к.

понятно, что машина не предназначалась для предпринимательской деятельности. Если только это не пассажирские перевозки, например такси. А вот доказать, что грузовой автомобиль или микроавтобус использовался только в личных целях, трудно.

В таком случае налогообложение происходит в соответствии с той системой, которую применяет ИП.

Декларация при продаже авто

Если продажа автомобиля осуществилась, необходимо заполнить бланк по форме 3-НДФЛ либо от руки, либо в электронном виде. Затем отнести в налоговую инспекцию не позднее 30 апреля следующего года. Но это не действует в отношении налогового вычета, заявление на него можно подавать в любое время года.

Нужно быть внимательным при подсчете месяца продажи автомобиля. Порядок расчета коэффициента владения изменился в 2016 году. Если снятие с регистрации произошло после 15-го числа месяца, то последний считается полным. Если же транспортное средство сняли с учета в промежутке между 1 и 15 числом месяца включительно, то этот период не будет считаться при расчете налога у продавца.

Источник: http://adm-kuzminskiy.ru/nalog-na-prodavca-u-ip/

Блог Дмитрия Макушина

Недавние поправки в Налоговый кодекс* коснулись и обязанностей по уплате НДФЛ при продаже физическими лицами своего имущества.

В частности, законодатели предусмотрели, что НДФЛ при продаже квартиры потребуется уплатить, если она была в собственности менее пяти лет (сейчас этот срок составляет три года).

Когда начнут действовать изменения? Можно ли будет «сэкономить» на уплате налога, указав в договоре заниженную стоимость недвижимости?

Ответы на эти и другие вопросы вы найдете в нашей статье.

Вводная информация

На сегодняшний день действует норма, которая позволяет не уплачивать НДФЛ при продаже определенного имущества (доли в нем), если проданное имущество находилось в собственности у физического лица более трех лет. Виды такого имущества названы в пункте 17.1 статьи 217 НК РФ. К нему, в частности, относятся:

- жилые дома, квартиры и комнаты;

- дачи, садовые домики, земельные участки;

- иное имущество (например, автомобили).

Если же продать имущество, которое было в собственности менее трех лет, то с дохода следует уплатить НДФЛ и представить налоговую декларацию. Однако в связи с принятием комментируемого закона ситуация меняется. Давайте разберемся, в чем заключается суть изменений.

Продажа недвижимости

К недвижимому имуществу относятся земельные участки, участки недр и все, что прочно связано с землей. То есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в частности, здания, сооружения, объекты незавершенного строительства (ст. 130ГК РФ).

Минимальный период владения

Комментируемый закон вводит в законодательство новое понятие — «минимальный предельный срок владения объектом недвижимого имущества». По сути, это срок, в течение которого недвижимость должна находиться в собственности, чтобы доходы от ее продажи не облагались НДФЛ. И составлять такой срок будет не три (как сейчас), а пять лет.

Однако по некоторым объектам недвижимости минимальный срок владения останется прежним и будет составлять три года. Для этого должно соблюдаться хотя бы одно из следующих условий:

- право собственности получено по наследству или договору дарения от члена семьи или близкого родственника;

- право собственности получено в результате приватизации;

- право собственности получено плательщиком ренты в результате передачи имущества по договору пожизненного содержания с иждивением.

Вместе с этим региональные власти получили право снижать минимальный предельный срок владения объектом недвижимости. Если в регионе этот срок снизят на один год, то не платить НДФЛ можно будет тем, у кого недвижимость была в собственности не менее 4-х лет. А вот повышать предельный срок владения субъекты РФ не смогут.

Когда начнут действовать новые правила

Новые положения будут применяться только в отношении объектов недвижимости, приобретенных в собственность после 1 января 2016 года (п. 3 ст. 4 Закона № 382-ФЗ).

Это означает, что физлицо, которое купило квартиру в 2015 году и продало ее через три года, сможет по-прежнему не платить НДФЛ с полученного от продажи дохода.

Тот факт, что квартира будет продана уже после 1 января 2016 года, в данной ситуации значения не имеет.

Если же оформить недвижимость в собственность после 1 января 2016 года, то в целях налогообложения полученных от продажи доходов будет учитываться либо общий (5 лет), либо региональный (то есть сокращенный) «минимальный предельный срок владения объектом недвижимого имущества».

Напомним, что дата приобретения недвижимости в собственность определяется в зависимости от основания для получения права собственности, например:

- если вы покупаете недвижимость, то срок нахождения ее в вашей собственности будет исчисляться с даты государственной регистрации перехода права на эту недвижимость (она указана в свидетельстве о регистрации права или в выписке из ЕГРП);

- если вы получаете недвижимость по наследству, то право на него возникает со дня открытия наследства, то есть со дня смерти наследодателя (ст. 1114, п. 4 ст. 1152 ГК РФ).

Продажа недвижимости по заниженной цене

Если недвижимость будет продана ранее «минимального предельного срока владения», то продавцу потребуется уплатить с полученного дохода НДФЛ.

Однако многим известны случаи, когда для снижения налога продавец договаривается с покупателем об оформлении купли-продажи объекта недвижимости по заниженной стоимости (и, зачастую, в «официальном» договоре устанавливается цена, которая в несколько раз ниже рыночной).

Комментируемым законом законодатели попытались урегулировать эту ситуацию.

И предусмотрели, что в случае продажи недвижимости ниже ее кадастровой стоимости, умноженной на понижающий коэффициент 0,7, налоговой базой будет считаться кадастровая стоимость, скорректированная на этот коэффициент.

Такой подход также будет применяться только по тем объектам, которые будут приобретены в собственность с 1 января 2016 года. И, кстати, региональные власти также смогут уменьшать коэффициент вплоть до нуля.

Напомним, что недавно был принят ещё один закон, предусматривающий переход на расчет налога на имущество физических лиц исходя из кадастровой стоимости (см. «Как с января 2015 года изменится налог на имущество физических лиц»).

Продажа движимого имущества

Движимое имущество — любые вещи, не относящиеся к недвижимости. Это то, что не связано прочно с землей, как здания, сооружения, жилые и нежилые помещения или специально не отнесено к недвижимости, как, например, некоторые морские суда и суда внутреннего плавания (ст. 130 ГК РФ). К примеру, к движимому имуществу можно отнести автомобили, мотоциклы, картины и др.

Комментируемым законом предусмотрено, что при продаже любого иного имущества кроме недвижимого, доходы не будут облагаться НДФЛ, если имущество было в собственности три года и более. Получается, что если вы продадите свой автомобиль, который был в собственности более трех лет, то платить НДФЛ не придется. Такой же подход применяется и сейчас.

Налоговые вычеты

Для тех, кто продаст свое имущество ранее обозначенных выше сроков, законодатели сохранили возможность получения имущественных вычетов.

Имущественные вычеты при продаже имущества (или долей в нем)

| Вид проданного имущества | Имущественный вычет |

|

жилой дом, квартира, комната, дача, садовый домик или земельный участок, если они находились в собственности менее минимального срока владения. |

не более 1 000 000 рублей. |

|

иное недвижимое имущество, если оно находилось в собственности менее минимального срока владения (сюда относится вся недвижимость не указанная выше, к примеру, гараж). |

не более 250 000 рублей. |

|

иное имущество (за исключением ценных бумаг), которое находилось в собственности менее трех лет (сюда можно отнести, в частности, автомобиль). |

не более 250 000 рублей. |

Отметим, что у физических лиц по-прежнему сохранится право вместо вычета уменьшить суммы дохода от продажи имущества на сумму расходов по его приобретению. В соответствующей норме НК РФ изменений не произошло (подп. 2 п. 2 ст. 220 НК РФ).

Источник: БухОнлайн.ру

Источник: http://makushin.com/ndfl-novye-pravila-uplaty-naloga-pri-prodazhe-lichnogo-imushhestva