Облагаются ли страховыми взносами выходное пособие при сокращении в 2018: особенности и наиболее распространенные ошибки — Бухгалтерия

При расторжении трудового договора по этому основанию от работодателя требуется соблюдение процедуры, предусмотренной трудовым законодательством.

Невыполнение работодателем хотя бы одного из установленных законом мероприятий при увольнении работников, предусмотренных ст. 84.

1 ТК РФ, может являться основанием для признания судом увольнения незаконным и повлечь за собой восстановление сотрудника на работе.

Ндфл и взносы с выплат при сокращении штата (ленская н

При увольнении в связи с сокращением штата работник получает особые выплаты.

Нужно ли облагать их НДФЛ и страховыми взносами? Если да, то в каком порядке? Ответы на эти и другие вопросы — в статье, подготовленной при участии Е.В.

Воробьевой, члена экспертного совета Палаты налоговых консультантов, к. э. н.

1 ответ. Москва Просмотрен 291 раз.

Задан 2012-01-17 12:21:48 +0400 в тематике «Трудовое право» Выплачивается ли выходное пособие, женщине, находящейся в отпуске по уходу за ребенком до 1,5 при ликвидации организации? — Выплачивается ли выходное пособие, женщине, находящейся в отпуске по уходу за ребенком до 1,5 при ликвидации организации.

Какими налогами облагается компенсация при сокращении штата

если в двухнедельный срок с момента увольнения работник обратился в орган службы занятости населения и не был им трудоустроен в течение трех месяцев с даты увольнения, то в исключительных случаях по решению органа занятости работнику выплачивается средний заработок за этот третий месяц.

Рекомендуем прочесть: Гарантийный срок возврата товара

Облагается ли страховыми взносами выходное пособие при сокращении штата? Удерживается ли при этом НДФЛ

Дело в том, что средняя сумма заработка за сутки считается за день, в который сотрудник работал, а не за тот, который указан в календаре. Чтобы правильно рассчитать сумму пособия нужно взять заработную плату, полученную за 12 месяцев до того, как работник был уволен.

Облагаются ли страховыми взносами выходное пособие при сокращении в 2018: особенности и наиболее распространенные ошибки

В настоящее время, когда экономика страны переживает далеко не самые лучшие времена – бизнес пытается оптимизировать свои расходы и обеспечить себе не только достойный уровень существования, но и обозначить перспективы на будущее.

Одни предприятия автоматизируют процессы производства, другие повышают требования к работникам, третьи банально сокращают расходы на оплату труда, что во всех случаях ведёт к сокращению персонала в компании. Во всех случаях руководитель пытается сохранить бизнес, оптимизируя затраты.

Надо достаточно чётко осознавать, что сокращение работников — это не что иное, как расторжение трудового договора по инициативе работодателя (статья 81 Трудового кодекса РФ), поэтому в данном вопросе нельзя допустить ошибок во избежание проблем с законодательством.

В данной статье мы рассмотрим облагаются ли страховыми взносами выходное пособие при сокращении.

Денежные компенсации сотрудникам при сокращении штата

Расчет денежной компенсации за неиспользованный отпуск производится так же, как и при исчислении отпускных (ст. 139 ТК РФ).

Компенсация за неиспользованный отпуск рассчитывается в соответствии с п. п.

4, 10 — 12 Положения об особенностях порядка исчисления средней заработной платы, утвержденного Постановлением Правительства РФ от 24.12.2007 N 922.

Выходное пособие при сокращении в 2017 году

В текущем году Правительство РФ совместно с Государственной Думой приняло ряд документов, значительно улучшивших судьбу увольняемых в связи с сокращением штата в части получения компенсационных выплат. Ниже приведен порядок расчета и выплат материальной помощи.

Ндфл и страховые взносы при сокращении штата

В соответствии со статьей 255 НК выходное пособие, выплачиваемое увольняемым работникам сверх норм, установленных статьей 178 ТК, относится к начислениям работникам, высвобождаемым в связи с реорганизацией или ликвидацией налогоплательщика, сокращением численности или штата работников налогоплательщика, а следовательно, уменьшает налоговую базу по налогу на прибыль организаций.

Рекомендуем прочесть: Выйти из тюрьмы по удо

Выплаты выходного пособия при сокращении в 2018 году

Работодатель обязан к окончанию трудового договора с конкретным работником произвести полный расчет денежных средств, которые причитаются сотруднику. Если организация не выполняет свои обязательства, то гражданин имеет право на обращение в суд с иском об истребовании устранения нарушений его прав.

Что такое выходное пособие по сокращению штата и облагается ли оно страховыми взносами

Компенсационные выплаты, назначаемые сотрудникам в связи с увольнением, не облагаются НДФЛ в случае, если их размер не превышает трех месячных заработка, а для предприятий, расположенных на Крайнем Севере либо в регионах к ним приравненным, сумма данного пособия не должен превышать шестикратного среднего заработка.

Дополнительная компенсация при сокращении штата

Выплаты при увольнении по сокращению штатов При увольнении по сокращению работникам положены определенные выплаты.

Прежде всего, это выходное пособие в размере среднего месячного заработка.

Кроме этого, за сокращенными работниками сохраняется средний заработок на период трудоустройства (не более двух месяцев со дня увольнения с зачетом выходного пособия).

Выходное пособие — облагается ли НДФЛ

Одним из самых часто образующимся вопросов является, облагается ли НДФЛ выходное пособие при увольнении? Ответ в таком случае не может быть однозначным, так как зависит от многих факторов. Увольнение может быть осуществлено по соглашению работника и нанимателя или в случае сокращения. В первом случае налог НДФЛ будет облагаться на пособие в следующих случаях:

Обложение выплат при сокращении штата НДФЛ и страховыми взносами

Источник: http://russianjurist.ru/alimenty/vyplaty-po-sokrashheniyu-shtata-nalogooblozhenie

Подлежит ли налогообложению выходное пособие при сокращении

Обложение выплат при сокращении штата НДФЛ и страховыми взносами

: 1. Заработную плату за время, фактически отработанное в месяце увольнения. 3. Выходное пособие в размере среднего месячного заработка.

Из части первой и части второй ст.

178 ТК РФ следует, что работнику выплачивается: 4.

Дополнительную компенсацию в размере среднего заработка, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении, в случае, если трудовой договор расторгается с письменного согласия сотрудника до истечения двухмесячного срока предупреждения о сокращении штата.

Дополнительные выходные пособия при увольнении работника по соглашению: налогообложение и обложение страховыми взносами

На практике они именуются по-разному – собственно как выходные пособия, дополнительные бонусы в связи с увольнением, материальная помощь в связи с увольнением и др.

Правовая суть от этого не меняется – это дополнительные выплаты, связанные с увольнением работников, но все же рекомендуем именовать их выходными пособиями, поскольку именно такое понятие используется в Трудовом кодексе РФ (ТК РФ).

В последнем случае сами дополнительные выходные пособия могут предусматриваться как непосредственно в трудовом договоре с работником (либо в дополнительном соглашении к нему), так и в соглашении о расторжении трудового договора, а также в коллективном договоре.

В каких случаях удерживается ндфл с выходного пособия при сокращении?

Зная особенности налогового кодекса, можно точно рассчитать, какую выплату ждать от работодателя.

Налогообложение за выходное пособие не производится в следующих ситуациях:

- Трудовой договор изменен руководителем, и не устраивает служащего.

- Доказанное нарушение прав работника.

- Сокращение служащих.

- Призыв сотрудника на военную службу.

- Закрытие организации.

Подтверждение можно найти в статье 178 ТК.

Облагаются ли страховыми взносами выходное пособие при сокращении: особенности и наиболее распространенные ошибки

2 этап – ПРИКАЗНОЙ : руководитель издаёт приказ об увольнении до даты расторжения договора , где работник ставит свою подпись об ознакомлении с данным документом (копия приказа подшивается в личное дело сотрудника); 3 этап – МАТЕРИАЛЬНЫЙ : в день расторжения трудового договора с работником работодатель обязан произвести все выплаты , закреплённые законодательством, а именно ст.

Выходное пособие — облагается ли НДФЛ

Некоторые организации выплачивают своим сотрудникам во время увольнении выходное пособие.

Многие задаются вопросами, облагаются ли эти доходы налогами, а в частности налогом НДФЛ? Величина социального налога будет зависеть от различных факторов.

Выходное пособие в случае увольнения выплачивается лишь в некоторых случаях. Перед тем как ответить на вопрос, облагается ли выходное пособие НДФЛ, попробуем разобраться, в каких случаях оно выплачивается увольняющемуся сотруднику.

Департамент общего аудита об НДФЛ и страховых взносах с различных выплат при увольнении сотрудников

— с компенсации за неиспользованный отпуск при увольнении;

— с выходного пособия при увольнении при сокращении, ликвидации компании;

— с выходного пособия в связи с расторжением трудового контракта Генерального директора.

— с выходного пособия при увольнении , предусмотренного коллективным договором в связи с ликвидацией организации, либо сокращением численности или штата.

Как рассчитать НДФЛ с выходного пособия?

В ст.84.9 и 102 НК констатируется факт, что информация о плательщике налогов является тайной и охраняется законом. Статья 196 ГК РФ свидетельствует об исковой давности, срок которой ограничивается 3 годами.

Приказом Минфина №153 (31.12.2008) узаконена форма и порядок оформления налоговой декларации по подоходному налогу.

Ндфл и взносы с выплат при сокращении штата (ленская н

э.

н. При увольнении работника в связи с сокращением численности или штата ему гарантируется несколько обязательных выплат. В их числе: — заработная плата за фактически отработанное время в месяце увольнения (ч.

1 ст. 140 ТК РФ); — компенсация за неиспользованный отпуск (ст. 127 ТК РФ); — выходное пособие (ч. 1 ст. 178 ТК РФ); — средний заработок на период трудоустройства (ч.

Выплаты по сокращению штата налогообложение

1 ответ. Москва Просмотрен 45 раз. Задан 2012-04-04 11:23:15 +0400 в тематике «Трудовое право» Оплата больничного после сокращения. — Оплата больничного после сокращения.

далее Выплаты по сокращению штата налогообложение а также за нимсохраняется средний месячный заработок на период трудоустройства, но не свыше 2-х месяцев со дня увольнения (с зачетом выходного пособия).

Так, согласно новой редакции п.

Источник: http://advokat-strelnikov.ru/podlezhit-li-nalogooblozheniju-vyhodnoe-posobie-pri-sokraschenii-77350/

Как рассчитывается выходное пособие при сокращении штата в 2018 году?

Трудовое законодательство России предусматривает выплату выходного пособия в случае увольнения по ряду причин, включая сокращение численности штата (о том, как возмещается сотруднику неиспользованный отпуск при увольнении читайте здесь: ). С тем, как рассчитать выплату, а также с нюансами налогообложения по данному вопросу предлагаем ознакомиться в рамках предложенного материала.

Выходное пособие при сокращении в 2018 году

В период деятельности любой компании/организации/производства возможны изменения, которые предполагают уменьшение штата.

В обстоятельствах, когда работодатель должен увольнять по причине уменьшение численности работников, штата, законодательство требует от него проявления заботы, которая проявляется в оплате выходного пособия.

Функции расчета возлагаются на бухгалтерию, которая производит подсчет полагающейся к выплате суммы. Исключение – увольнение по причине нарушения трудовых функций, обозначенных законом — увольнение по неприглядной статье.

По факту – это оплата в размере среднего оклада, с целью предоставления ему возможности для поиска и оформления на новом месте работы.

Выплачивается из средств работодателя, поскольку к потере работы привели существенные изменения в условиях труда, инициированные дирекцией. Рассчитать положенный размер можно основываясь на рекомендации законодателя, применяя простую формулу.

Статья 178 ТК РФ «Выходные пособия при сокращении»

Согласно букве закона ТК РФ ст. 178 работодатель обязан своевременно уведомить о предстоящих изменениях, т.е. о значительном уменьшении штата.

В период после ознакомления работником с содержанием уведомления и до момента его увольнения, то есть до момента издания приказа, за ним должен быть сохранен его прежний уровень заработка, дополнительно ему выплачивают аналогичную сумму в качестве ВП.

Скачать текст статьи 178 ТК РФ

Как рассчитать размер выходного пособия при сокращении в 2018 году?

Рассчитать оплату положенной сотруднику при уменьшении численности штата можно по простой формуле. Ниже приведем образец расчета:

ВП=ЗС*ПР/ОД

Где:

- ВП – выходное пособие;

- ЗС – его заработок за период расчета;

- ПР – период расчета, который составляет календарный год (12 месяцев);

- ОД – фактическое количество дней, которые отработаны за ПР.

Важно – рассчитать ВП можно только с учетом вычетов, которые не входят в общую сумму: премии, компенсация; гранты, неиспользованный отпуск и пр.

Оплата ВП сотруднику при расторжении трудового контракта/соглашения/договора по причине сокращения штата производится в день его увольнения, иногда сроки могут быть незначительно продлены, т.е. может выплачиваться, например, с опозданием в один день. Эти же условия предусмотрены и сокращенным пенсионерам.

Порядок выплаты выходного пособия за второй месяц при сокращении

При производственной необходимости, повлекшей сокращение штата, оплата за второй месяц производится только если уволенный сотрудник не нашел новое место работы.

Основанием для оплаты ВП является заявление уволившегося работника и копия его трудовой книжки.

Рассчитать размер к оплате бухгалтерия может на основании установленной формулы.

За сколько месяцев выплачивается выходное пособие при сокращении?

При уменьшении штата помимо выплаты среднемесячного оклада обеспечивается оплата выходного пособия вплоть до момента трудоустройства — максимум за два месяца, третий месяц уже не оплачивается. Рассчитать размер можно основываясь на доход сотрудника в рамках его доходности на предприятии за предыдущий год.

Законодатель предусмотрел в разрезе сокращения штата в некоторых случаях возможность оплаты в пределах размеров двухнедельной, а не среднемесячной оплаты труда:

- увольнение по причине призыва в ряды ВС;

- отказ от альтернативной должности или от перевода;

- восстановление в должности сотрудника, выполнявшего ранее эти обязанности;

- отказ от перевода на аналогичную или принципиально другую должность по предписанию медиков.

Какими налогами облагается выходное пособие?

Налоговый Кодекс содержит информацию, согласно которой оплата ВП по причине сокращения численности штата не облагается никакими налогами, включая различные взносы — НК РФ ст. 255 и 217.

Если у Вас есть вопросы, проконсультируйтесь у юриста Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):

- +7 (499) 577-01-78 — Москва и обл.;

- +7 (812) 467-38-97 — Санкт-Петербург и обл.;

- +7 (800) 511-81-04 — все регионы РФ.

(2 4,00

Источник: http://analyzbuhuchet.ru/oblagayutsya-li-straxovymi-vznosami-vyxodnoe-posobie-pri-sokrashhenii-v-2018-osobennosti-i-naibolee-rasprostranennye-oshibki.html

Когда выходное пособие облагается страховыми взносами, и как изменится ситуация

35501

- Темы:

- Трудовое законодательство

- Пособия

- По соглашению сторон

- Сокращение

- Ликвидация организации

Выходные пособия и средний месячный заработок на период трудоустройства страховыми взносами не будут облагаться, это касается и компенсации руководителю, его заместителям и главному бухгалтеру. Какие же требования надо соблюсти работодателю при этом?

Из этой статьи вы узнаете:

- облагается ли выходное пособие при сокращении страховыми взносами;

- начисляются ли страховые взносы на выходное пособие при увольнении.

Выходное пособие при увольнении: платим страховые взносы или нет?

Чтобы ответить на вопрос «начисляются ли страховые взносы на выходное пособие при сокращении?» или нет, рассмотрим ситуацию с некоторыми пособиями на сегодняшний день.

Итак, на повестке дня стоит вопрос «облагается ли выходное пособие при сокращении страховыми взносами»? До 1 января 2015 года от начисления страховых взносов были освобождены лишь компенсации при увольнении, которые предусмотрены законодательством. Приведем примеры. Допустим, происходит расторжение трудового договора в связи:

- с сокращением численности или штата работников организации (основание прописано в п. 2 части первой ТК РФ);

- с ликвидацией организации (основание прописано в п.1 части первой ТК РФ).

Тогда сотруднику, уволенному по указанным выше основаниям, выплачивается выходное пособие. Причем его размер определяется размером среднего месячного заработка.

Также за работником сохраняется средний месячный заработок на период трудоустройства, но не дольше двух месяцев со дня увольнения, выходное пособие учитывается (ст. ТК РФ).

В указанных выше примерах (имеющих соответствующее основание в Трудовом кодексе) выходное пособие не подлежит обложению страховыми взносами для плательщиков страховых взносов (подп. «д» п. 2 части первой ст. Федерального закон от 24.07.2009 № 212-ФЗ).

Таким образом, на вопрос «начисляются ли страховые взносы на выходное пособие при сокращении?» – отвечаем отрицательно. Повторим еще раз: если начисляется выходное пособие при увольнении по сокращению штата, страховые взносы мы не платим.

Примеры расчетов с изменениями 2015 года ищите в первых выпусках журнала «Кадровое дело» за 2015 год.

Когда же выходное пособие облагается страховыми взносами?

Рассмотрим ситуацию: так называемое выходное пособие при увольнении по соглашению сторон. Страховые взносы с такой компенсации начисляются (письмо Минтруда России от 4 декабря 2013 г. ).

Пособие, которое выплачивается работнику при увольнении по соглашению сторон, например, в связи с выходом на пенсию по возрасту или в связи с инвалидностью, подлежит обложению страховыми взносами как выплата, произведенная в рамках трудовых отношений. Основание: . Здесь нужны пояснения.

Трудовой кодекс не запрещает устанавливать по соглашению сторон неограниченную сумму выходного пособия (ст. ТК РФ). Это обстоятельство, а также расширительная формулировка в подпункте «д» пункта 2 части первой статьи Федерального закон от 24.07.2009 № 212-ФЗ приводили к злоупотреблениям со стороны работодателей.

Используя данную норму, некоторые работодатели поступали следующим образом. Они выводили часть заработной платы (например, для топ-менеджеров, исчисляемую крупными суммами) в виде выходного пособия, скажем, в связи с выходом на пенсию по возрасту из-под налогообложения страховыми взносами.

Это неправильно, как указывается в письме Минтруда России от 4 декабря 2013 г. . В Минтруде посчитали, что подобные выплаты осуществляются в рамках трудовых отношений, а значит, подлежат обложению страховыми взносами.

Поэтому с 1 января 2015 года планируются нововведения, имеющие целью устранить все сомнения на счет того, начисляются ли страховые взносы на выходное пособие при увольнении или нет. Каким образом, это будет сделано, читайте ниже.

Выходное пособие при увольнении: страховые взносы уходят в прошлое?

Разберем, что изменится в ситуации с выходными пособиями с 1 января 2015 года. С указанного момента времени страховыми взносами не облагаются некоторые виды выходных пособий. Причем независимо от основания увольнения при расторжении трудового договора (подп. «а» п. 3 ст. 2, подп. «а» п. 1 ст. 5 Закона от 28 июня 2014 г. № 188-ФЗ). Это:

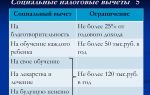

- выходные пособия и средний месячный заработок на период трудоустройства, при условии, что они не превышают трехкратный размер среднего заработка (а для сотрудников из организаций, находящихся в районах Крайнего Севера – шестикратный размер среднего заработка);

- компенсации руководителю, его заместителям и главному бухгалтеру, при условии, что они не превышают трехкратный размер среднего заработка.

Таким образом, новый закон установил ограничение для освобождения от обложения страховыми взносами.

Чаще всего такое бывает при ликвидации компании, сокращении сотрудников. При этом надо понимать, что в некоторых случаях выходное пособие облагается страховыми взносами. Однако не все работодатели знают, в каких именно и в каком порядке это происходит, что порождает определенные сложности. Мы написали данную статью для того, чтобы Вам было проще сориентироваться в законодательстве.

По общему правилу суммы, выплачиваемые работнику во время увольнения, страховыми взносами не облагаются. Ситуации, которые мы рассмотрим ниже, являются скорее исключениями, что важно понимать.

Обстоятельства, при которых на вопрос о том, облагается ли выходное пособие страховыми взносами, мы можем ответить положительно, связаны с определенными размерами суммы, выплачиваемыми работодателем.

Так, во-первых, страховые взносы придется уплатить в ситуации, когда сумма выходного пособия составляет больше трехкратной величины средней заработной платы работника.

При этом если сотрудник работал на Крайнем Севере, такая величина должна составлять не менее шести средних заработных плат работника ввиду особенностей работы в данном регионе. На местности, по своему статусу приравненные к Крайнему Северу, это тоже распространяется.

Кроме того, страховыми взносами облагаются также выплаты руководителю, его заместителю и главному бухгалтеру в ситуации, когда выплачивается сумма, превышающая трехкратную величину средней заработной платы.

Выходное пособие, страховые взносы: основания выплаты

Прочтя текст в предыдущем разделе, Вы можете задаться вопросом: а насколько важно, по каким основаниям работнику выплачивается выходное пособие? Ведь, например, бывают ситуации, когда расторжение трудового договора происходит по соглашению сторон, бывает, когда работодатель увольняет работника за виновные действия. Локальным актом может быть предусмотрена выплата выходного пособия не только в ситуациях, предусмотренных законодательством, но и, например, при уходе работника по собственному желанию. Одинаковые ли правила действуют в этом случае?

Согласно позиции Минтруда РФ, основание, по которому работодатель выплачивает выходное пособие, не имеет значения: страховые взносы в любом случае будут начисляться в ситуации превышения суммы, указанной выше. Таким образом, ситуация, при которой у работодателя возникает обязанность выплатить страховые взносы, неважна.

Как оплачивать страховые взносы с выходного пособия?

Для того, чтобы оплатить страховые взносы, необходимо внести в базу начисления взносов размер выходного пособия, который превышает сумму трехкратной (шестикратной) величины средней заработной платы. Поэтому для начала необходимо представлять точную сумму, на которую не начисляются взносы.

Для того, чтобы рассчитать сумму трехкратной средней зарплаты, необходимо среднюю дневную заработную плату умножить на то количество рабочих дней, которые приходятся на три месяца в период после увольнения сотрудника. То же самое, только с шестью месяцами, необходимо сделать для расчета шестикратного среднего заработка.

После начисления страховых взносов на сумму выходного пособия, о которой мы говорили выше, необходимо уплатить их не позже середины месяца (15 числа), который следует за тем месяцем, в котором были начислены взносы.

Источник: https://eco-kid.ru/documents/when-the-severance-pay-is-subject-to-insurance-contributions-and-how-the-situation-will-change.html

Какими налогами и взносами облагается выходное пособие при увольнении в случае инвалидности

Всевозможные выплаты производят:

- организации, которые ведут свою деятельность на территории РФ;

- бизнесмены (уплачивают налог как за себя, так и за своих работников);

- адвокаты и нотариусы, оказывающие услуги на частных условиях;

- подразделения, расположенные в РФ, но зарегистрированные на территории иностранного государства.

Когда нужно удерживать подоходный налог В главе 23 действующего акта есть пояснения, связанные с налогообложением на доходы штатных сотрудников. НДФЛ – это прямой налог в РФ, исчисляющийся в процентах от общей заработной платы граждан. То есть согласно положению 207 Налогового кодекса плательщиками налоговых отчислений являются физлица.

Выходное пособие при увольнении по инвалидности в 2018 году

ТК РФ предусматривает несколько случаев, когда при увольнении работнику должна быть выплачена не только заработная плата и компенсация за накопившиеся неиспользованные дни отпуска, но и дополнительные выплаты. К примеру, при ликвидации организации, а также при сокращении численности или штата фирмы (п.

1,2 ст. 81

ВниманиеТК РФ) работнику выплачивается выходное пособие в размере среднего месячного заработка, и на период трудоустройства – по общему правилу не свыше 2 месяцев со дня увольнения, – за ним сохраняется средний месячный заработок (ст.

178 ТК РФ). Кроме законодательно установленных случаев, выплата выходного пособия может быть предусмотрена трудовым или коллективным договором, локальным нормативным актом организации, а также отдельным соглашением с работником (ст.

178, 181 ТК РФ).

Облагается ли ндфл выходное пособие при увольнении сотрудника

Также важную роль играет стаж, который должен позволять сотруднику брать отпуск и по нарастающей накапливать дни отдыха. Должно быть фактически отработано минимум 11 месяцев.

217, пособие по состоянию здоровья при увольнении не поддается налогообложению. Однако, период ограничения может быть увеличен на территории Крайнего Севера.

Там пособие по инвалидности облагается налогом, если превышает размер общей суммы средних зарплат за шесть месяцев.

Также ТК РФ утверждает, что с пособия по состоянию здоровья при увольнении не вычитываются пенсионные отчисления.

Начисление выходного пособия при увольнении по инвалидности

Важная информация! Сокращенный работник должен помнить об одном. Если после увольнения ему не удалось найти новую трудовую деятельность, то бывший сотрудник вправе потребовать выплату компенсации за последующие пару месяцев.

Эти пособия не подвергаются налогообложению. Помимо всего прочего, уволенные кадры могут получить:

- Зарплату за дни, пока работник не был уволен.

- Компенсацию за неиспользованный отпуск. Эта выплата полагается оформленным сотрудникам, кто отработал на предприятии более полугода.

- Рабочий получает премиальные за хорошую работу.

Выходное пособие при увольнении по инвалидности: расчет

В отпуск он успел уйти еще за 3 месяца до увольнения. То есть в день сокращения гражданину обязаны были выплатить окладную часть за отработанные дни последнего месяца и выходное пособие.

ВажноВ ноябре было 23 рабочих дня. Механик отработал 11 смен, что рассчитывается по следующей схеме: 20 тыс. рублей делят на количество рабочих дней и умножают на количество отработанных смен. В результате получилось 9565 рублей. Для расчета выходного пособия необходимо определить средний заработок гражданина.

Подоходный налог с выплат не начисляется.

Как рассчитать выходное пособие по инвалидности при увольнении

Данные подсчеты справедливы для любой формы оплаты труда:

- месячный оклад по штатному расписанию;

- почасовая оплата;

- оплата за выработку.

Для расчета выходного пособия по инвалидности КРД составляет 2 недели. Пример расчета Сотрудник уволен по инвалидности 15 марта 2017 года. Его месячный оклад, согласно штатному расписанию, составлял 25 000 рублей без премий и бонусов. Отпуск был использован полностью, больничных и отгулов не было.

Источник: http://territoria-prava.ru/kakimi-nalogami-i-vznosami-oblagaetsya-vyhodnoe-posobie-pri-uvolnenii-v-sluchae-invalidnosti/

Выходное пособие страховые взносы

Здравствуйте! В этой статье мы расскажем про выходное пособие и страховые взносы. Сегодня вы узнаете:

- Страховые взносы и налоги на доходы физических лиц;

- Как рассчитывается размер страховых взносов, налогов;

- Случаи предоставления выходного пособия;

- Налоги и сборы на пособие.

Содержание

- Страховые взносы и налоги на доходы физических лиц;

- Как рассчитывается размер страховых взносов, налогов;

- Случаи предоставления выходного пособия;

- Налоги и сборы на пособие.

Страховые взносы и налоги на доходы физических лиц Доходы граждан, в том числе заработная плата, облагаются специальными видами платежей: налогами и взносами. Взыскиваемый налог сокращенно называется НДФЛ и составляет 13% доходов работника. Его отчисляет в пользу государства работодатель.

Внимание

Он также совершает оплату в фонды: страхования жизни – 5,1%, социального страхования – 2,9% и пенсионный фонд России – 22%.

Законом установлены предельные размеры заработной платы, с которой могут взыскиваться платежи в некоторые государственные фонды.

Важно

В 2018 году они следующие: если доход работника больше 815 тыс.

рублей, то превышающая этот предел сумма не будет облагаться сбором на социальное страхование, а сумма, превышающая 1 021 тыс. рублей дохода, подлежит льготному обложению сборами в пенсионный фонд, которые составляют 10%.

Выходное пособие при увольнении сотрудника: ндфл и страховые взносы

Необходимо понимать, что при расчётах страховых взносов производится учёт всех доходов работника, включая окладную часть, компенсационные, стимулирующие, премиальные выплаты.

Выходное пособие и страховые взносы — как рассчитать и кому положено

Это:

- компенсации, выплачиваемые при увольнении и связанные с тем, что работник не использовал отпуск (подп.«д» п. 2 ч. 1 ст. 9

- превышение выходного пособия над трехкратной величиной среднемесячного заработка работника.Если действие происходит на Крайнем Севере или в приравненных к нему районах, то с превышения выходного пособия над шестикратной величиной среднемесячного заработка.См.

Облагается ли выходное пособие страховыми взносами?

ИП не стоит торопиться с уплатой 1%-ных взносов за 2017 год Во-первых, потому что с этого года крайний срок уплаты таких взносов перенесен с 1 апреля на 1 июля. Соответственно, 1%-ные взносы за 2017 год нужно перечислить в бюджет не позднее 02.07.2018 (1 июля – воскресенье).

< … Старые «прибыльные» ошибки иногда можно исправить в текущем периоде Если организация обнаружила, что в одном из предыдущих отчетных (налоговых) периодов при исчислении налога на прибыль была допущена ошибка, исправить ее текущим периодом можно, только если соблюдены два условия.

< … Труд после окончания рабочего дня – не всегда сверхурочная работа Если сотрудник регулярно остается после работы, чтобы доделать незаконченные в течение рабочего дня дела, это еще не значит, что ему нужно оплачивать сверхурочные часы.

< …

Выходное пособие облагается страховыми взносами

Его уплачивают при увольнении в следующих случаях:

- Происходит сокращение штата либо организация прекращает деятельность в связи с ликвидацией;

- Сотрудник отказывается от вынужденного перевода у работодателя на новую работу;

- Работник призывается для службы в армию;

- На работе восстановлен сотрудник, ранее занимавший должность увольняемого;

- Работник отказывается переезжать в другую местность вместе со своим работодателем;

- Сотрудник отказывается продолжать работу в соответствии с изменениями в трудовом договоре;

- Работник признан неспособным выполнять свои трудовые обязанности.

Выходное пособие выплачивается в течение 2 месяцев с момента увольнения работника или до момента принятия его на другую работу.

Размер пособия составляет не меньше 100% среднемесячного заработка.

ФСС, ПФ, ОМС:

- средний дневной заработок составил 628,54 руб.

- больничный: 628,54 * 3 = 1885,62

- НДФЛ 1885,62 * 13% = 245,13

- ФСС 1885,62 * 2,9% = 54,67

- ОМС 1885,62 * 5,1% = 96,17

- ПФ 1885,62 * 22% = 414,83

Итого, страховых выплат начислено 565,67 руб.

В соответствии с Федеральным законом № 125-ФЗ больничный лист не облагается страховыми взносами ни в части, выплачиваемой работодателем, ни в части, выплачиваемой из средств ФСС и страховых организаций.

Ошибка № 2. Начислены страховые взносы на больничный лист, выданный в связи с реабилитацией после производственной травмы.

В ООО «АБВ» токарь Петров П.П. получил производственную травму, в связи с чем проходил длительную реабилитацию в санатории «Осинка».

Бухгалтер рассчитал выплаты по больничному листу и оформил выплаты в ПФ.

Источник: http://zakon52.ru/vyhodnoe-posobie-strahovye-vznosy/

Облагается ли взносами выходное пособие при увольнении страховыми взносами

В настоящее время, когда экономика страны переживает далеко не самые лучшие времена – бизнес пытается оптимизировать свои расходы и обеспечить себе не только достойный уровень существования, но и обозначить перспективы на будущее.

Одни предприятия автоматизируют процессы производства, другие повышают требования к работникам, третьи банально сокращают расходы на оплату труда, что во всех случаях ведёт к сокращению персонала в компании. Во всех случаях руководитель пытается сохранить бизнес, оптимизируя затраты.

Надо достаточно чётко осознавать, что сокращение работников — это не что иное, как расторжение трудового договора по инициативе работодателя (статья 81 Трудового кодекса РФ), поэтому в данном вопросе нельзя допустить ошибок во избежание проблем с законодательством.

Выходное пособие: страховые взносы

ВниманиеТК РФ предусматривает несколько случаев, когда при увольнении работнику должна быть выплачена не только заработная плата и компенсация за накопившиеся неиспользованные дни отпуска, но и дополнительные выплаты.

К примеру, при ликвидации организации, а также при сокращении численности или штата фирмы (п. 1,2 ст.

81 ТК РФ) работнику выплачивается выходное пособие в размере среднего месячного заработка, и на период трудоустройства – по общему правилу не свыше 2 месяцев со дня увольнения, – за ним сохраняется средний месячный заработок (ст. 178 ТК РФ).

Кроме законодательно установленных случаев, выплата выходного пособия может быть предусмотрена трудовым или коллективным договором, локальным нормативным актом организации, а также отдельным соглашением с работником (ст.

178, 181 ТК РФ).

Облагается ли выходное пособие страховыми взносами?

ПФР 58678,00*22%=12909,16 13716,12 14245,44 40870,72 ФСС 58678,00*2,9%=1701,66 1808,03 1877,81 5387,50 ОМС 58678,00*5,1%=2992,58 3179,65 3302,36 9474,59 Облагаются ли страховыми взносами выходное пособие при сокращении? В этом вопросе необходимо руководствоваться Федеральным законом от 03 июля 2016г. № 243-ФЗ, где предельно ясно изложено, что страховыми взносами на общих основаниях облагаются:

- заработная плата за фактически отработанное время с учётом всех компенсационных, стимулирующих, премиальных выплат;

- компенсация за все неиспользованные отпускные периоды;

- выходное пособие в части превышения трёхкратного, а в районах Крайнего Севера и приравненных к ним территорий и шестикратного размера средней месячной заработной платы.

Какие пособия не облагаются страховыми взносами? Этот раздел статьи интересен как руководителю, так и бухгалтеру организации.

Выходное пособие при увольнении сотрудника: ндфл и страховые взносы

В избранноеОтправить на почту Выходное пособие облагается страховыми взносами далеко не всегда. Эта операция, скорее, исключение из правил, чем рядовое действие. Приведем обстоятельства, при которых взносами облагать компенсации не надо и при которых это следует делать.

Когда работодатель платит работнику компенсацию? Какие средства, выплачиваемые при увольнении, не облагаются страховыми взносами? Какие средства, выплачиваемые при увольнении, облагаются страховыми взносами? Когда работодатель платит работнику компенсацию? Трудовой кодекс РФ определяет, что при увольнении работника предусмотрены три разновидности выплат:

- средний заработок;

- выходное пособие;

- дополнительная компенсация.

В бухгалтерском обиходе чаще всего все эти виды компенсаций называются просто выходным пособием.

- если сотрудник не использовал отпуск, то выплачивается компенсация за все неиспользованные отпускные периоды;

- всем работникам, без исключения, выплачивается выходное пособие в размере среднего месячного заработка (в некоторых случаях размер выходного пособия может достигать шестикратного размера средней месячной заработной платы и более);

- если сотрудник по каким-либо причинам принял решение о расторжении трудового договора до истечения двухмесячного срока уведомления об увольнении, то такому работнику положено выплатить дополнительную компенсацию в размере среднего месячного заработка.

Сроки и размеры выплат после расторжения трудового договора В день расторжения трудового договора с работником выплаты не заканчиваются.

Облагается ли сумма выходного пособия страховыми взносами?

- ФСС отказался осуществлять выплаты по больничному листку. Мы эти расходы взяли на себя и произвели все выплаты сотруднику. Подлежат ли выплаты, которые мы осуществили, страховым взносам?

- Ответ: Выплата, не принятая ФСС, рассматривается как выплата организацией в пользу физического лица, а, соответственно, облагается всеми страховыми взносами.

- Наша организация производит доплаты по больничному листу до среднего заработка.

Облагаются ли эти доплаты страховыми взносами?

Ответ: Ваши доплаты, если они были предусмотрены трудовым договором с работником, можно отнести к расходу по налогу на прибыль, но всеми страховыми взносами они облагаются.

- Я работаю хореографом в студии танца и веду платные группы. Социальные взносы работодатель вычитает из моей заработной платы.

ФЗ). Лимиты для разных категорий работников приведены в таблице ниже.

Что и кому выплачивается при увольнении С какой суммы начисляются взносы выходное пособие и средний месячный заработок на период трудоустройства работнику с суммы, превышающей трехкратный размер среднего месячного заработка работника выходное пособие и средний месячный заработок на период трудоустройства работнику, увольняющемуся из организации, расположенной в районах Крайнего Севера или приравненных к ним местностях с суммы, превышающей 6-тикратный размер среднего месячного заработка работника компенсации руководителю, заместителю руководителя, главному бухгалтеру с суммы, превышающей трехкратный размер среднего месячного заработка работника Отметим, что аналогичные правила применяются и в части обложения выходного пособия при увольнении НДФЛ: налог исчисляется с сумм, превышающих указанные выше пределы (п. 3 ст.

- средний дневной заработок составил 628,54 руб.

- больничный: 628,54 * 3 = 1885,62

- НДФЛ 1885,62 * 13% = 245,13

- ФСС 1885,62 * 2,9% = 54,67

- ОМС 1885,62 * 5,1% = 96,17

- ПФ 1885,62 * 22% = 414,83

Итого, страховых выплат начислено 565,67 руб. В соответствии с Федеральным законом № 125-ФЗ больничный лист не облагается страховыми взносами ни в части, выплачиваемой работодателем, ни в части, выплачиваемой из средств ФСС и страховых организаций. Ошибка № 2.

Начислены страховые взносы на больничный лист, выданный в связи с реабилитацией после производственной травмы.

В ООО «АБВ» токарь Петров П.П. получил производственную травму, в связи с чем проходил длительную реабилитацию в санатории «Осинка».

Бухгалтер рассчитал выплаты по больничному листу и оформил выплаты в ПФ.

- компенсация за все неиспользованные отпускные периоды;

- выходное пособие в размере среднего месячного заработка;

Источник: http://juristufa.ru/2018/04/21/oblagaetsya-li-vznosami-vyhodnoe-posobie-pri-uvolnenii-strahovymi-vznosami/

Всё о выходном пособии при увольнении: как рассчитывается, выплачивается и облагается эта выплата

Выходным пособием называют компенсационную выплату, которая призвана в некоторой мере поддержать материальное благополучие уволенного гражданина на период отсутствия работы.

Законодатель делает расчёт на то, чтобы не оставить человека на произвол судьбы, пока он не найдёт другую работу.

Трудовой кодекс РФ детально регулирует порядок начисления выплаты, ведь такая компенсация положена далеко не каждому увольняемому, а лишь тем, причина увольнения которых расценивается как вынужденная.

Кому выплачивается выходное пособие при увольнении?

Выходное пособие — компенсация работнику за вынужденное увольнение

Законные основания для начисления компенсационных выплат содержатся в ст. 178 ТК РФ.

Таблица: виды выплат по ст. 178 ТК

Дополнительные категории сотрудников, которым полагается такая выплата, определяют ещё 9 статей Трудового кодекса: 84, 181, 279, 292, 296, 307, 318, 347, 375 ТК.

Условия начисления увольняемому работнику среднемесячного заработка

В день увольнения по указанному в законе основанию работнику выплачивается один среднемесячный заработок. Если гражданин в течение двухмесячного периода так и не нашёл работу, ему выплачивается среднемесячный заработок за второй месяц, следующий за моментом расторжения трудового договора.

Такую же доплату за третий месяц получает тот, кто так не трудоустроился спустя три месяца, а также предоставил документ из государственного центра занятости (далее — ГЦЗ) с решением о признании безработным. Законным основанием таких выплат являются обстоятельства, изложенные в п. 1 и 2 ст.

81 ТК РФ, а также в отдельных пунктах статьи 77 ТК РФ.

Условия выплаты двухнедельного заработка

Материальная помощь в размере двухнедельной среднемесячной заработной платы начисляется на основании требований ст. 77 ТК РФ в следующих случаях:

- при отсутствии в штате свободных рабочих мест, которые бы устраивали сотрудника и не противоречили медицинским показаниям состояния его здоровья;

- если сотрудник отказывается от перехода в новое месторасположение предприятия;

- несогласие с новыми условиями работы.

Основанием для начисления выплаты являются и отдельные пункты ст. 83, то есть следующие обстоятельства:

- призыв в ряды вооружённых сил или на альтернативную службу.

- возвращение на должность ранее уволенного сотрудника по решению суда или другого уполномоченного органа.

- потеря трудоспособности сотрудником, о чём свидетельствуют соответствующие документы, выданные медицинским учреждением.

Особые случаи начисления выходного пособия

В трудовом законодательстве содержатся нормы для конкретных единичных случаев, при которых выходное пособие начисляется в определённом особом порядке:

- Если трудовые отношения прекращены с нарушением трудового законодательства со стороны работодателя, выплачивается пособие в размере среднемесячного заработка.

- Компенсация в размере трехмесячного заработка положена руководителю, заместителю или бухгалтеру, если на предприятии происходит смена владельца.

- Подобная компенсация также выдаётся руководителю при его увольнении по инициативе владельца, даже если виновных действий сотрудник не совершал.

- Для работников предприятий Крайнего Севера ТК РФ устанавливает выплату пособия на протяжении трёх месяцев. Если ГЦЗ выносит решение о признании гражданина безработным, выплата должна осуществляться в течение полугода.

- Двухнедельная выплата производится работникам, которые выполняют сезонную работу в момент сокращения численности сотрудников или при закрытии предприятия.

Иногда решение вопроса выплаты материальной компенсации возлагается на руководство, при этом основанием являются обоюдные договорённости, зафиксированные в контракте:

- если трудовой договор заключается на недолгое время (например, на два месяца);

- в случае привлечения наёмных работников для работы у ИП;

- если работник — служитель специфической организации (к примеру, религиозной).

Случаи, когда выходное пособие не положено

Исходя из вышеизложенного, компенсация не выдаётся по общему правилу, а начисляется лишь при наличии определённых законом обстоятельств. В частности, работник не имеет права на выходное пособие в следующих ситуациях:

- если он не справился с обязанностями в течение испытательного срока;

- если увольнение происходит по соглашению сторон или по желанию штатного сотрудника.

- если имеется нарушение трудового законодательства со стороны работника.

Если увольнению подлежит работник, относящийся к уязвимым категориям, отдельно оговариваемым законодательством в большинстве случаев (пенсионеры, лица с инвалидностью, беременные, одинокие родители и др.), это само по себе не даёт ему права на получение выходного пособия. В таких случаях сотрудники получают выплату по общим правилам.

Оформление выходного пособия при расторжении трудового договора

Процедура начинается с составления приказа, в котором указывается причина расторжения трудового контракта и размер компенсационных выплат.

При сокращении численности коллектива производятся следующие действия:

- Подготовка и утверждение нового штатного расписания.

- Составление списка работников, которые подлежат сокращению, в последовательности, соответствующей преимущественному праву сохранить за собой рабочее место.

- За два месяца до расторжения трудового соглашения сотрудникам предъявляется предупреждение о сокращении.

- Предложение о переходе на другую должность или уведомление работников об отсутствии таких рабочих мест доводятся до работников в письменном виде.

- Письменно уведомляется о предстоящем сокращении государственная служба занятости.

- Вопросы сокращения согласовываются с профсоюзным органом предприятия.

Предупредить работников о ликвидации компании необходимо за два месяца до момента увольнения

Чтобы получить выходное пособие за второй и третий месяц при увольнении по сокращению или закрытию предприятия, сотрудник предъявляет работодателю следующие документы:

- после истечения второго месяца — трудовую книжку, которая послужит подтверждением нетрудоустроенности (отсутствие записи о принятии на работу);

- по истечении третьего месяца — трудовую книжку и справку, выданную государственным центром занятости.

Как рассчитывается выходное пособие при увольнении?

Расчёт суммы пособия производится по общим правилам производства расчёта среднего заработка (Постановление Правительства №922 от 24.12.2007). За основу при исчислении необходимо взять среднюю зарплату одного рабочего дня за последний год работы перед увольнением.

Пример расчёта среднедневного заработка

Как рассчитать двухнедельный размер материальной помощи?

Полученный среднедневной заработок следует умножить на число рабочих дней за две недели.

Пример расчёта двухнедельной компенсационной выплаты при увольнении

Облагается ли налогами выходное пособие при увольнении, начисляются ли на него страховые взносы?

Выходное пособие при увольнении: удержание НДФЛ

Материальная помощь не подлежит налогообложению, если она производится по требованию ТК РФ. Это подтверждается в статье 217 Налогового кодекса РФ.

Однако из этого правила имеется и исключение — если размер компенсационной выплаты превышает сумму средней трёхмесячной зарплаты у работодателя физического лица, шестимесячной — для юрлица, НДФЛ подлежит удержанию из начисленной суммы выплаты.

Рассчитываются они из суммы превышения установленного законом предельного размера выплаты.

Страховые взносы с выходного пособия при увольнении

В соответствии со ст. 9 Закона №212-ФЗ «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования», любые материальные пособия по прекращению трудовых обязательств не предусматривают начисление таких взносов. Исключением считается компенсационная выплата за неиспользованный отпуск.

Коды бюджетной классификации

Бюджетные учреждения для того чтобы отразить компенсацию при расторжении трудовых отношений в отчётности, используют определённые КБК, основываясь на Указаниях о порядке применения БК РФ (Приказ Министерства финансов РФ от 2 декабря 2010 года №190н).

Подстатья 211 КОСГУ отражает расходы бюджетных средств РФ при оплате труда по контрактам.

Эта подстатья предусматривает законные требования к начислению материальной помощи по различным причинам: ликвидация предприятия, сокращение штатов, реорганизация и другие мероприятия подобного характера.

Подстатья 262 КОСГУ регулирует начисление материальной компенсации по причине, не связанной со штатными изменениями и реорганизацией структуры предприятия или учреждения.

Своевременные выплаты — социальная защита граждан

Статья 140 ТК РФ регламентирует сроки произведения компенсационных выплат, и они изложены предельно чётко — в последний день работы увольняемого сотрудника все расчёты с ним произвести обязательно.

При нарушении срока работодателю предъявляются финансовые санкции, основанные на ст. 236 ТК РФ.

К тому же такой работодатель может понести административное взыскание в виде штрафа, размер которого будет зависеть от степени его вины в каждом отдельном случае.

Выплаты компенсации бывшему сотруднику по истечении двух или трёх месяцев, необходимо произвести после предъявления работодателю соответствующих документов, но не раньше, чем закончится соответствующий месяц.

Можно ли уволить без компенсационной выплаты?

Безусловно, некоторые работодатели не прочь обойти закон, чтобы таким образом сэкономить средства предприятия. Чаще всего это происходит по причине неосведомлённости граждан в нюансах трудового законодательства.

К примеру, когда руководитель предлагает сотруднику увольнение по соглашению сторон, выходное пособие не выплачивается. С моральной точки зрения, это, конечно, несправедливо.

На совести такого руководителя будет ущемление прав человека, который обречён остаться и без работы, и без средств к существованию.

Уважающий себя руководитель, конечно, не допустит подобной ситуации. Неспроста государством предусмотрена денежная компенсация за потерю работы, причём ограждена эта выплата и от налогообложения, и даже от удержания некоторых видов алиментов.

Если работодатель законопослушен, с уважением и заботой относится к своим сотрудникам, он может даже увеличить компенсационные выплаты или выплатить дополнительное пособие, предусмотренное трудовым соглашением, несмотря на то, что из дополнительных компенсаций высчитываются налоги, алименты и страховые взносы.

На практике руководитель, для которого важнее сэкономить деньги компании, умело обойдя интересы уволенного сотрудника, — далеко не редкость. Такие работодатели забывают о том, что в некотором смысле являются распорядителями человеческих судеб. Безусловно, честнее и надёжнее поступать по закону, это всегда будет гарантией защиты от изнурительных судебных разбирательств.

Источник: http://sb-advice.com/law/3062-vsyo-o-vyihodnom-posobii-pri-uvolnenii.html