Для каких ИП действует отмена налогов в 2017 году?

Могут ли рассчитывать ИП на отмену налогов в условиях нынешнего экономического кризиса? Действительно, в 2017 году в отдельных регионах предпринимателям будут предоставлены налоговые каникулы. Данная мера призвана стимулировать развитие малого бизнеса и оказать поддержку предпринимательству в сложных экономических реалиях.

Первый серьезный удар по предпринимателям был нанесен в 2013 году, когда страховые взносы в ПФР возросли более, чем в 2 раза. Тогда количество зарегистрированных ИП существенно сократилось.

В течение 2015 года многие индивидуальные предприниматели также вынуждены были уйти с рынка, так как розничные продажи и спрос на многие услуги упали. Виной всему стали экономический кризис и падение покупательской способности граждан. Поэтому для поддержки ИП была разработана такая мера, как налоговые каникулы, которая должна облегчить существование малого бизнеса.

Налоговые каникулы — это временная отмена налогов для ИП, которые впервые будут зарегистрированы в 2017 году и позже. Доходы таких бизнесменов будут облагаться по нулевой налоговой ставке.

Данная льгота будет применяться далеко не в отношении всех предпринимателей и не снимает с них обязанности уплачивать предусмотренные законами РФ иные налоги (страховые взносы, зарплатные отчисления, торговый сбор и пр.).

Для получения право на применение налоговых каникул ИП должен соответствовать целому ряду условий:

- Предприниматель не должен быть ранее зарегистрирован как ИП. Это значит, что если вы снимитесь с учета как ИП и затем вновь зарегистрируетесь, права на налоговые послабления у вас не будет. Таким образом, исключена лазейка, позволяющая перерегистрироваться как ИП для получения льготы.

- Предприниматель должен перейти на один из спецрежимов: УСН (доходы или доходы минус расходы) или ПСН. На переход ему дается 2 года с момента регистрации. Налоговые каникулы не действуют в отношении ЕНВД и общего режима (ОСНО). Для перехода на упрощенную или патентную систему нужно подать соответсвующее заявление в ФНС (это можно сделать сразу в момент регистрации).

- ИП должен вести бизнес в одной из указанных сфер: производственной, научной или социальной. Если он работает одновременно по нескольким направлениям, то доля услуг и работ для которых действует 0% ставка, должна быть как минимум 70%. ИП, занятые в такой популярной сфере для малого бизнеса как розничная торговля, не могут рассчитывать на налоговые каникулы.

При совмещении нескольких видов деятельности предприниматели должны будут вести раздельный учет доходов (и при необходимости расходов), облагаемых по нулевой ставке и в общем порядке.

Полный перечень требований варьируется в зависимости от региона ведения бизнеса. Определять критерии предоставления налоговых каникул ИП местным властям разрешили самостоятельно.

В частности, региональные власти могут определять ограничения по численности работников ИП, предельному размеру полученных доходов, составлять списки разрешенных для получения нулевой ставки видов деятельности.

Правом на предоставление малому бизнесу налоговых каникул уже воспользовалось большинство российских регионов.

Отдельные российские регионы дают право ИП работать 2 года без налогов, другие — только 1 год. Местными властями установлены разные временные рамки действия закона.

Так, например, в республике Адыгея численность работников ИП должна не превышать 20 человек, в Астраханской, Владимирской и Белгородской областях — 5 человек, Брянской, Кемеровской областях — 10 человек, Воронежской, Кировской, Томской областях — 15 человек.

В Карачаево-Черкесской республике законом прописан лимит доходов от льготных видом деятельности для получения нулевой ставки — 30 млн руб., во Владимирской области и Республиках Бурятия и Мордовия — 6 млн руб., Курской и Магаданской областях — 15 млн руб., Нижегородской и Самарской областях — 8 млн руб., Орловской области — 12 млн руб.

Источник: https://moeip.ru/nalog/otmena-nalogov

Добровольный отказ от УСН, когда можно и как нельзя | «Гарант-Сервис» г. Ярославль

Отказ от применения УСН без уведомления об этом налоговой инспекции не может служить основанием для применения к компании штрафных санкций. Контролеры считают несколько иначе, что нередко приводит к спорам. Суды зачастую принимают сторону бизнеса.

Перейти на УСН или возвратиться к общему режиму организации и индивидуальные предприниматели могут добровольно в порядке, установленном Налоговым кодексом *(1).

«Упрощенец» вправе перейти на иной режим налогообложения с начала календарного года, уведомив об этом инспекцию не позднее 15 января года, в котором он предполагает перейти на иной режим налогообложения*(2).

Организация, которая три года применяла УСН, с начала 2012 года перешла на общий режим, но по каким-то причинам не направила в инспекцию уведомление. По итогам первого квартала организация представила налоговикам декларацию по НДС, в которой заявила к возмещению из бюджета определенную сумму налога.

Контролеры провели камеральную проверку представленной декларации, в результате чего было отказано в возмещении налога. Более того, инспекторы приняли в отношении фирмы решение о привлечении ее к ответственности за неуплату (неполную уплату) налога*(3). Фирме был доначислен НДС, предъявлены штрафы и пени.

Основанием для принятия решения послужили выводы налоговых инспекторов о неправомерном заявлении компанией налоговых вычетов по НДС, поскольку она применяет УСН.

Компания не согласилась с решением налоговой инспекции и после неудачной попытки урегулировать спор в вышестоящей налоговой инстанции обратилась в суд. Суды всех инстанций отменили решение инспекции о привлечении фирмы к налоговой ответственности и об отказе в возмещении из бюджета сумм НДС. Решение судов первой и апелляционной инстанций утвердил ФАС Центрального округа*(4).

Дальнейшие споры по этому вопросу и попытки пересмотра принятых судебных актов можно считать непродуктивными. Определением Высшего Арбитражного Суда РФ требование о пересмотре в порядке надзора судебных актов по делу о признании недействительным решения налоговой инспекции в части доначисления НДС было отклонено и в передаче дела в Президиум ВАС РФ отказано*(5).

ВАС РФ в своем определении, в частности, указал, что суды сделали правильный вывод о том, что отказ от применения УСН является правом компании и носит уведомительный характер, фирма вела хозяйственную деятельность, оформляла первичные документы и представляла налоговые декларации, соответствующие общей системе налогообложения, в связи с чем применение им данного налогового режима и вычетов по НДС является обоснованным.

Когда отказ невозможен

Во-первых, добровольный отказ от упрощенной системы даже при условии уведомления инспекции невозможен до окончания налогового периода*(6). Например, организация решила добровольно отказаться от применения УСН в середине календарного года, уведомила в июне об этом налоговую инспекцию, потом отстаивала свою позицию в суде и предсказуемо проиграла*(7).

Обращаем ваше внимание, что в ситуации, рассмотренной в начале статьи, организация добровольно перешла на общий режим налогообложения с начала нового налогового периода (календарного года), поэтому смогла успешно отстоять свою позицию в суде, несмотря на то что не уведомила об этом налоговый орган.

Во-вторых, невозможен частичный отказ от применения УСН для отдельных видов деятельности. Рассмотрим конкретную ситуацию.

Индивидуальный предприниматель осуществляет развозную розничную торговлю по договорам поставки, применяя общую систему налогообложения (уплата НДФЛ). В отношении торговли через палатку предприниматель применял систему в виде единого налога на вмененный доход для отдельных видов деятельности (далее по тексту — ЕНВД).

В 2011 году он подал в налоговую инспекцию заявление о переходе в следующем году с уплаты ЕНВД в отношении торговли через палатку на применение УСН с объектом налогообложения «доходы». Налоговая инспекция перевела на УСН в том числе и развозную торговлю.

На просьбу предпринимателя оставить его на общем режиме в 2012 году в отношении развозной розничной торговли был получен отказ.

Предприниматель обратился в Минфин России с просьбой пояснить, почему невозможно совмещение разных режимов налогообложения. И вот какой ответ получил индивидуальный предприниматель от Минфина России*(8).

Прежде всего, в этом ответе обращает на себя внимание позиция Минфина России, которая сводится к разрешительному по сути характеру отказа от применения упрощенной системы налогообложения на основе письменного уведомления.

Однако, как сказано в начале статьи, эта позиция не поддерживается судами, и, по нашему мнению, трактовка норм налогового права, данная судом, является приоритетной (с 2013 года уведомление налоговой о переходе на общий режим является обязательным условием для смены режима).

Что же касается совмещения разных налоговых режимов, то такое совмещение возможно только для ЕНВД и общего режима или ЕНВД и упрощенной системы или патентной и упрощенной систем налогообложения.

Объясняется это самой природой единого налога на вмененный доход для отдельных видов деятельности.

Если при общей либо упрощенной системе подлежат налогообложению все виды деятельности налогоплательщика, при ЕНВД — только те, которые поименованы в Налоговом кодексе *(9).

В заключение напомним, что переход с упрощенной системы на общую систему может быть обязательным.

Такой переход обязателен, если по итогам отчетного (налогового) периода облагаемые доходы компании превысили 60 миллионов рублей и (или) в течение отчетного (налогового) периода допущено несоответствие иным требованиям, установленным законом.

Такая компания считается утратившей право на применение УСН с начала того квартала, в котором допущены указанное превышение и (или) несоответствие другим требованиям*(10).

Как и когда можно перейти с УСН на общий налоговый режим

┌─────────────────────────────┐ │ Отказ от УСН │ └─┬──────────────────────┬────┘ ▼ ▼

┌─────────────────┴───────┐ ┌───────────┴─────────────────────────┐

│ С начала нового │ │ В течение │

│ налогового периода │ │ налогового периода │

└────────────┬────────────┘ └───────────────────┬─────────────────┘ ▼ ▼

┌────────────┴────────────┐ ┌───────────────────┴─────────────────┐

│если компания уведомила │ │если нарушены условия применения УСН,│

│об этом │ │установленные Налоговым кодексом. В │

│налоговую инспекцию │ │частности: │

│ │ │- стоимость основных средств по │

│ │ │данным бухгалтерского учета превысила│

│ │ │100 млн. рублей │

│ │ │- доходы с начала налогового периода │

│ │ │превысили 60 млн. рублей │

│ │ │- численность сотрудников превысила │

│ │ │100 человек │

└─────────────────────────┘ └─────────────────────────────────────┘

*(10) п. 4 ст. 346.13 НК РФ

Источник: http://garant76.ru/articles/as200814-2/

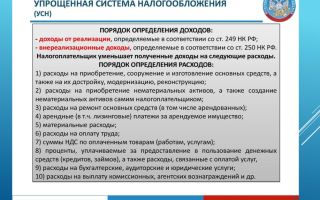

Упрощенная система налогообложения (УСН, УСНО, упрощенка)

Для расчета авансовых платежей и налога УСН, вы можете воспользоваться бесплатным онлайн-калькулятором непосредственно на этом сайте. Также многие ИП и организации для расчета налогов используют данную интернет-бухгалтерию.

Что такое УСН

Упрощенная система налогообложения – один из наиболее экономически целесообразных налоговых режимов, позволяющим минимизировать налоговые платежи и сократить объем представляемой отчетности.

Особенностью УСН, как и любого другого специального режима, является замена основных налогов общей системы налогообложения, одним – единым. На упрощенке не подлежат уплате:

Кто имеет право применять УСН в 2018 году

ИП и организации, отвечающие определенным условиям, в частности:

- Лимит дохода по итогам отчетного или налогового периода не превышает 150 000 000 руб.

- Количество сотрудников менее 100 человек.

- Стоимость основных средств менее 150 млн. руб.

- Доля участия других организаций не более 25%.

Обратите внимание, что с 2017 года изменились лимиты на переход и применение УСН. Лимит доходов для перехода на УСН повышен более, чем в два раза, предельный доход для применения упрощенной системы налогообложения увеличен с 60 млн. руб. до 150 млн.

руб, а максимальная стоимость основных средств, позволяющая применять «упрощенку», теперь равна 150 млн. руб. (вместо 100 млн. руб. в 2016 году).

Начиная с 1 января 2018 года, лимит дохода, позволяющего перейти на УСН, повышен более, чем в два раза и составляет 112,5 млн.руб.

Примечание: значения предельного дохода для применения и перехода на УСНО не подлежит корректировке на коэффициент-дефлятор до 1 января 2020 года.

Кто не может применять УСН

- Организации, имеющие филиалы.

- Банки.

- Страховые компании.

- Негосударственные пенсионные фонды.

- Инвестиционные фонды.

- Участники рынка ценных бумаг.

- Ломбарды.

- Организации и ИП, производящие подакцизные товары (например, спиртосодержащая и алкогольная продукция, табак и т.п.).

- Организации и ИП, добывающие и реализующие полезные ископаемые за исключением общераспространенных).

- Организации, занимающиеся проведением азартных игр.

- Организации и ИП на ЕСХН.

- Нотариусы и адвокаты частной практики.

- Участники соглашений о разделе продукции.

- Организации, в которых доля участия других организаций не превышает 25 % за исключением ряда учреждений, перечисленных пп.14 п. 3 ст. 346.12.

- Организации и ИП численность сотрудников которых превышает 100 человек.

- Организации остаточная стоимость основных средств которых превышает 100 млн. руб.

- Бюджетные и казенные учреждения.

- Иностранные компании.

- Организации и ИП вовремя не подавшие заявления о переходе на упрощенку.

- Частные агентства занятости.

- Организации и ИП на ОСН.

- Организации и ИП, чей доход превышает 150 000 000 руб. в год (на 2018 год).

Примечание: с 2016 года запрет на применение УСН организациями, имеющими представительства, снят.

Виды УСН (объект налогообложения)

Упрощенка имеет два объекта налогообложения:

- Доходы (ставка 6%).

- Доходы, уменьшенные на величину расходов (ставка 15%).

Примечание: ставка по указанным объектам может быть уменьшена региональными властями до 1% для объекта «доходы» и 5% для объекта «Доходы минус расходы».

При переходе на УСН организации и ИП обязаны самостоятельно выбрать объект налогообложения («Доходы» или «Доходы минус расходы»).

Читайте подробнее про выбор между УСН «Доходы» и УСН «Доходы минус расходы».

Виды деятельности, подпадающие под УСН

Также как и ОСН, упрощенка применяется в отношении всех видов деятельности налогоплательщика, а не каких либо конкретных, как в случае с ЕНВД, ПСН и ЕСХН. Исключение составляют банки, страховые компании, пенсионные и инвестиционные фонды и ряд иных организаций, указанных в п. 3 ст. 346.12 НК РФ.

Переход на УСН в 2018 году

Чтобы перейти на упрощенку необходимо в налоговую инспекцию подать уведомление о переходе на УСН. Если вы только планируете открыть ИП или зарегистрировать ООО, то уведомление можно подать либо с документами на регистрацию, либо в течение 30 дней после государственной регистрации.

Обратите внимание, что если вы не уложитесь в указанный срок, то будете автоматически переведены на основной режим налогообложения – самый сложный и невыгодный для субъектов малого и среднего предпринимательства.

Существующие ИП и организации могут перейти на УСН только с 1 января следующего года. Для этого им необходимо подать уведомление до 31 декабря текущего года. В связи с тем, что организации в заявлении должны указывать доход, полученный за 9 месяцев (по состоянию на 1 октября) заявление они могут подать не ранее 1 октября.

Чтобы перейти на УСН действующие ИП и ООО должны отвечать следующим условиям:

- Размер дохода за 9 месяцев года не превышает 112 500 000 руб.

- Количество сотрудников не более 100 человек.

- Стоимость основных средств не превышает 150 млн. руб.

- Доля участия других организаций не более 25%.

Обратите внимание, перейти на УСН можно только 1 раз в год, равно как и сменить объект налогообложения.

Расчет налога по УСН в 2018 году

Подробно о том, как рассчитать налог (авансовые платежи) по УСН на объектах «Доходы» и «Доходы, уменьшенные на величину расходов» вы можете прочитать на этой странице.

Сроки уплаты налога УСН в 2018 году

По итогам каждого отчетного периода (1 квартал, полугодие и 9 месяцев) ИП и ООО на УСН необходимо производить авансовые платежи. Всего за календарный год необходимо сделать 3 платежа, а уже по итогам года рассчитать и заплатить окончательный налог.

https://www.youtube.com/watch?v=h4qHmohVTKM

В таблице ниже представлены сроки уплаты налога УСН в 2018 г.:

| 1 квартал | до 25 апреля 2018 года |

| Полугодие | до 25 июля 2018 года |

| 9 месяцев | до 25 октября 2018 года |

| Календарный год (за 2018) | Для ИП – 30 апреля 2019 года |

| Для организаций – 1 апреля 2019 года |

Примечание: если срок уплаты налога УСН выпадает на выходной или праздник, тогда крайний срок уплаты переносится на ближайший рабочий день.

Минимальный налог (убыток при УСН)

Если по итогам календарного года у ИП или ООО на объекте «Доходы минус расходы» получен убыток (расходы превысили доходы), то необходимо уплатить минимальный налог (1% с всех полученных доходов).

При этом убыток можно будет включить в расходы в следующем году или в течение одного из последующих 10 лет (после чего он аннулируется). Если убыток был не один, то они переносятся в том же порядке, в котором были получены.

Налоговый учет и отчетность ИП и ООО на УСН в 2018 году

По итогам календарного года необходимо подать одну налоговую декларацию УСН.

Крайний срок сдачи декларации УСН за 2018 год:

| 2018 год | Для ИП – 30 апреля 2019 года |

| Для организаций – 1 апреля 2019 года |

Примечание: если срок подачи декларации УСН выпадает на выходной или праздник, тогда крайний срок уплаты переносится на ближайший рабочий день.

ИП и организации, применяющие УСН, обязаны вести книгу учета доходов и расходов (КУДиР) . С 2013 года заверять в налоговой инспекции КУДиР не нужно.

ИП, применяющие УСН, не обязаны представлять бухгалтерскую отчетность и вести учет.

Организации на УСН, помимо налоговой декларации и КУДиР, обязаны вести бухгалтерский учёт и сдавать бухгалтерскую отчётность.

Бухгалтерская отчетность для разных категорий организаций различается. В общем случае она состоит из следующих документов:

- Бухгалтерский баланс (форма 1).

- Отчет о финансовых результатах (форма 2).

- Отчет об изменениях капитала (форма 3).

- Отчет о движении денежных средств (форма 4).

- Отчет о целевом использовании средств (форма 6).

- Пояснения в табличной и текстовой форме.

Более подробно о бухгалтерской отчетности здесь.

Организации и ИП, осуществляющие операции, связанные с приемом, выдачей и хранением наличных денежных средств (кассовые операции) обязаны соблюдать правила кассовой дисциплины.

Более подробно про кассовую дисциплину.

Обратите внимание, с 2017 года все ИП и организации, осуществляющие расчеты с использованием наличных денежных средств и электронных средств платежа (за некоторым исключением), обязаны применять онлайн-кассы.

Совмещение УСН с иными налоговыми режимами

УСН, также как и ОСН, является режимом налогообложения, применяемым ко всем видам деятельности, осуществляемым налогоплательщиком (за исключением, указанных в п.3 ст. 346.12 НК РФ), в связи, с чем совмещать УСН можно только с ЕНВД и ПСН.

Раздельный учёт

При совмещении налоговых режимов, необходимо отделять доходы и расходы по УСН от доходов и расходов по ЕНВД и ПСН. Как правило, с разделением доходов трудностей не возникает. В свою очередь с расходами ситуация обстоит несколько сложнее.

Существуют расходы, которые нельзя однозначно отнести ни к УСН, ни к остальной деятельности, например, зарплата работников которые занимаются всеми видами деятельности одновременно (директор, бухгалтер и т.п.). В таких случаях, расходы необходимо разделять на две части пропорционально полученным доходам нарастающим итогом с начала года.

Утрата на право применение УСН

ИП и организации теряют право на применение УСН, если в течение года:

- Сумма дохода превысила 150 000 000 рублей.

- Средняя численность сотрудников составила больше 100 человек.

- Стоимость основных средств превысила 150 млн. рублей.

Начиная с того года, в котором ИП и ООО перестали отвечать указанным условиям они переводятся на ОСН.

Переход на другой налоговый режим

Перейти на иной режим налогообложения можно только со следующего года. Подать уведомление о переходе на иной режим налогообложения необходимо до 15 января того года с которого планируется переход на другую систему налогообложения.

Вернуться на упрощенку с другого режима можно только через год.

Снятие с учёта УСН

Заявление о снятии с учета необходимо составить в течение 15 дней с даты прекращения деятельности на УСН в 2-х экземплярах (форма 26.2-8) и подать его в налоговую службу.

Частные вопросы по применению ПСН

В настоящий момент применение обоих режимов налогообложения является добровольным. В связи с этим налогоплательщик волен сам выбирать какой режим налогообложения применять: УСН или ЕНВД.

Источник: https://www.malyi-biznes.ru/usn/

Отмена упрощенки: бизнес подыскивает цензурные выражения

Новый закон уже одобрил СФ

Фото: Григорий Собченко/BFM.ru

Бизнес-сообщество обсуждает отмену упрощенного налогообложения для российских предпринимателей. Такой закон недавно приняла Госдума, его уже одобрил Совет Федерации, документ ушел на подпись к президенту.

Закон предполагает введение для бизнеса, работающего по упрощенной схеме, налога на имущество. Эксперты подсчитали, что эта инициатива увеличит фискальное бремя для бизнеса в два раза. Чем может обернуться новый закон?

Чуть больше месяца назад первый вице-премьер Игорь Шувалов разговаривал с президентом Владимиром Путиным по поводу состояния российского бизнеса. И рассказал, что за прошлый год свои свидетельства сдали полмиллиона предпринимателей. Таковы итоги повышения страховых взносов.

Власти провели работу над ошибками. Предпринимателям с годовым доходом меньше 300 тысяч тарифы снизили. Но депутаты приготовили новый сюрприз. Тем, кто платит упрощенку, придется заплатить налог на имущество. С бизнесом парламентарии не посоветовались, констатирует первый вице-президент «ОПОРЫ РОССИИ» Владислав Корочкин.

Впрочем, это всего лишь вопрос времени. Предприниматели уже подсчитали, сколько денег власти намерены взять с бизнеса после отмены упрощенки. Рассказывает генеральный директор группы Компаний «Табачный капитан» Антон Воронов.

Интересно, как депутаты принимали закон. Изначально документ предполагал внести лишь небольшие изменения в налоговый кодекс. Но ко второму чтению текст законопроекта увеличился почти в семь раз, и появились те самые пункты, по сути, отменяющие упрощенку.

Сумма, которую предпринимателям придется заплатить в бюджет, будет напрямую зависеть от кадастровой стоимости имущества. То есть, от стоимости, допустим, арендованного помещения для парикмахерской или кафе. Бизнес обращает внимание, что процедура кадастровой оценки зачастую бывает непрозрачной, а сама оценка – необоснованной.

А вот как на просьбу о комментарии отреагировал предприниматель, президент Российской гильдии пекарей и кондитеров Юрий Кацнельсон.

Реакция на новый закон предсказуема – малый и средний бизнес, вероятно, уйдет в тень. Как это уже случилось при повышении страховых взносов.

И тогда бюджет лишится тех поступлений, на которые рассчитывали законодатели. То есть, будет достигнут обратный эффект. Документ уже одобрен Советом Федерации, для вступления в силу не хватает подписи президента.

Бизнес-сообщество попросило главу государства наложить на закон вето.

Добавить BFM.ru в ваши источники новостей?

Источник: https://www.bfm.ru/news/252794

Юридическое бюро Юрьева — Комментарий к закону «об отмене упрощёнки»

В связи с тем, что в интернете широко обсуждается вопрос об «отмене упрощённой системы налогообложения» с 2014 года, необходимо прояснить ситуацию.

Действительно, изменения в законодательстве в отношении УСН внесены федеральным законом, который подписан 3 апреля 2014 г. Президентом РФ. Текст закона опубликован на нашем сайте.

Статья 2 этого закона предусматривает изменение абзаца 1 п. 2 ст. 346-11 Налогового кодекса РФ. Дословно закон говорит о следующем:

«абзац первый пункта 2 статьи 34611 после слов «налога на имущество организаций» дополнить словами «(за исключением налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость в соответствии с настоящим Кодексом)»;

Соответственно, абз. 1 п. 2 ст. 346-11 будет теперь выглядеть так:

«2.

Применение упрощенной системы налогообложения организациями предусматривает их освобождение от обязанности по уплате налога на прибыль организаций (за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 3 и 4 статьи 284 настоящего Кодекса), налога на имущество организаций (за исключением налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость в соответствии с настоящим Кодексом). Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, а также налога на добавленную стоимость, уплачиваемого в соответствии со статьей 174.1 настоящего Кодекса».

Из этого можно сделать следующие выводы.

Во-первых, речь идёт не об отмене УСН, а об отмене одной из льгот, предоставлявшихся в рамках упрощёнки, — освобождения организаций от налога на недвижимое имущество. Ранее организации были полностью освобождены от уплаты налога на имущество, теперь они освобождаются от уплаты только налога на имущество, за налога на недвижимое имущество.

Во-вторых, как видно из текста закона, принятые поправки не касаются индивидуальных предпринимателей.

С учётом того, что большинство эксплуатирующих организаций в жилищной сфере (ЖСК, ТСЖ) находятся на упрощённой системе налогообложения, для них эти поправки могут оказаться существенными, если какое-либо имущество находится в непосредственной собственности такой организации.

При этом надо учитывать, что жилой дом и земельный участок, а равно общедомовые помещения, относящиеся к общему имуществу многоквартирного дома, не находятся в собственности ЖСК или ТСЖ, а являются общей долевой собственностью собственников жилых и нежилых помещений в доме, поэтому налог на них эксплуатирующая организация уплачивать не может.

Существенным изменением в налоговом законодательстве, вводимым процитированным законом, является также обязанность налогоплательщика — физического лица — сообщить о наличии у него транспортного средства или недвижимого имущества, если за предыдущий налоговый период ему не пришло уведомление об уплате налога. Сообщение должно быть направлено в налоговую инспекцию до 31 декабря текущего года. За неисполнение этой обязанности накладывается штраф в размере 20% от суммы неуплаченного налога.

Остаётся сказать, что поправки в отношении налога на имущество и упрощённой системы налогообложения вступают в силу с 1 января 2015 года, поскольку налоговый период по этим налогам составляет год.

Источник: http://juryev.ru/nalogovoe-pravo/440-otmena-uproschenki