Как рассчитать НДФЛ с заработной платы работника. Пример расчета

НДФЛ — это один из нескольких налогов, плательщиками которого являются физические лица. Непосредственное перечисление налога в бюджет могут осуществлять как сами налогоплательщики, так и их налоговые агенты. Предприниматель или организация, которые имеют в штате работников, выступают налоговыми агентами по отношению к ним.

В обязанности налогового агента входит исчисление и удержание налога, а также последующее его перечисление в бюджет государства. В настоящей статье рассмотрим, как рассчитать НДФЛ из суммы доходов работника.

Порядок расчета и удержания

Расчет НДФЛ производится только из тех доходов работника, источником выплаты которых является налоговый агент. При этом доходы работника, полученные от других источников, работодатель не учитывает.

Основными доходами работника-налогоплательщика, из выплат по которым производится удержание налога, являются заработная плата, в том числе суммы премий, суммы пособия по нетрудоспособности, отпускные и т.д.

Расчет налоговой базы по НДФЛ производится с учетом налоговых вычетов, право на которые имеет работник. Налоговым законодательством предусмотрены следующие виды вычетов, которые должен учитывать налоговый агент при определении базы по налогу:

- стандартные вычеты,

- имущественные вычеты.

При этом воспользоваться правом на имущественный вычет работник может только в том случае, если предоставит уведомление, полученное им в налоговом органе. Только после получения от работника такого уведомления бухгалтер имеет право уменьшать налоговую позу по НДФЛ.

При исчислении налога применяется следующая формула расчета НДФЛ:

Общая налоговая ставка, предусмотренная законодательством — 13%. Специальных ставок несколько, в частности с доходов иностранных граждан — нерезидентов, если таковые состоят в штате у налогового агента, уплачивается налог в размере 30%.

Пример расчета НДФЛ:

- Заработная плата работника в январе 2015 года составила 40 000 рублей.

- На иждивении работника — двое несовершеннолетних детей.

- Работник является гражданином РФ.

Рассчитаем сумму НДФЛ:

- Размер стандартного налогового вычета на первого и второго ребенка равен 1 400 рублей N= (40 000 рублей — (2*1400) *13%Итого: сумма налога, которую налоговый агент должен удержать из зарплаты работника: 4 836 рублей.

Удержание НДФЛ с иностранных граждан производится с учетом того, признаются ли такие граждане резидентами или нет. Резидентами в соответствии с налоговым законодательством признаются физические лица, находившиеся на территории страны не менее 183 дней в течение двенадцати следующих подряд месяцев. Налоговая ставка для нерезидентов устанавливается в размере 30 %.

Исключения из этого правила появились в связи с внесением в ФЗ от 24.11.2014 № 368-ФЗ поправок к Налоговому кодексу РФ. Касаются поправки граждан других государств, работающих в нашей стране по найму у физических лиц и лиц, занимающихся частной практикой. Ставка налога для таких работников — 13 %, но при этом деятельность свою они осуществляют на основе патента.

Помимо налога, из заработной платы работников производятся различные удержания. Здесь важно определить очередность таких удержаний. Как следует из законодательства, сначала, из выплат причитающихся работнику, удерживается налог, и только потом производятся обязательные и другие удержания. Так, например, алименты удерживаются после вычета НДФЛ.

Чтобы произвести удержание НДФЛ, применяется проводка (Дебет счета 70, Кредит счета 68). Для оплаты НДФЛ в бюджет (Дебет счета, 68 Кредит счета 51).

Перечисление в бюджет и ответственность

Подоходный налог должен быть перечислен в бюджет не позднее следующего дня фактической выплаты заработной платы работнику. В большинстве своем, работодатели выплачивают заработную плату путем перевода денег на банковскую карточку работника.

И здесь вопросов о сроках перечисления в бюджет налога не возникает. Но иногда, а особенно часто это бывает у предпринимателей, работники получают заработную плату в кассе.

Согласно Налоговому Кодексу РФ, вне зависимости от того, когда в реальности получил заработную плату работник, налог нужно перечислить государству не позднее дня снятия наличных со счета в банке.

Иногда в вопросе исчисления и удержания НДФЛ возникают вопросы. Так, согласно Трудовому кодексу РФ, зарплата выплачивается работникам два раза в месяц. За первую половину месяца, и за вторую.

Зарплату за первую половину отработанного месяца принято называть авансом. Но в отличие от других выплат работнику, с аванса НДФЛ удерживать не нужно.

Налог исчисляется и удерживается при окончательной выплате заработной платы работнику.

Иногда, все же налог удержать и перечислить в бюджет не удается. Например, если работник уволился, так и не отработав полученный аванс. В таких случаях работодатель должен уведомить об этом налоговую инспекцию. И в дальнейшем работнику придется самостоятельно уплачивать налог.

Чтобы такого не произошло, работодатели прибегают к незапрещенной законом хитрости. Заработная плата за первую половину месяца выплачивается работнику за вычетом суммы, равной размеру налога, рассчитанного на аванс. Но реально удержание производить нельзя. В этом случае, если работник будет увольняться, у работодателя всегда будут средства, чтобы уплатить налог.

Иногда случается так, что предприниматель или организация налог своевременно не успевает перечислить в бюджет. Законодательством предусмотрена ответственность в виде уплаты нарушителем штрафа в размере 20% от суммы налога, которая должна была быть перечислена, и неустойки — пени.

При этом, если налоговый агент сумму налога удержал с заработной платы работника, но в бюджет не перечислил, то недоимка так же с него взыскивается.

Как рассчитать пени по НДФЛ если налоговый агент несвоевременно уплатил налог в бюджет? Для этого сумма недоимки умножается на 1/300 ставки рефинансирования за каждый календарный день просрочки.

Пример расчета зарплатных взносов

Источник: https://ipshnik.com/vedenie-ip/buhgalteriya-ip/poryadok-rascheta-i-uderzhaniya-ndfl-s-zarplatyi-rabotnika.html

Оплата НДФЛ при увольнении работника

Согласно ст. 136 ТК РФ заработная плата сотрудникам должна выплачиваться дважды в месяц, в дни, установленные трудовым распорядком, коллективным договором и прочими локальными нормативными актами.

Зачастую она имеет вид аванса, перечисляемого в счет оплаты труда за текущий расчетный период, и непосредственно зарплаты. При этом первая обычно перечисляется в конце месяца, а вторая – в начале следующего.

В соответствии с НК РФ, НДФЛ с заработной платы сотрудников уплачивается работодателем в день перечисления средств или на следующий день после их выдачи. Тут все зависит от того, в каком порядке производится выплата положенных сумм.

Если предприятие использует для перечислений пластиковые карты или получает наличные средства для выдачи зарплаты в банковском отделении, тогда налог перечисляется в тот же день. Некоторые, напротив, используют для оплаты труда кассовую выручку.

В таком случае налоговые выплаты должны быть перечислены не позднее следующего для после осуществления расчетов.

Независимо от величины получаемых доходов, в соответствии со ст.207 НК РФ, все физические лица, которые являются резидентами РФ или нерезидентами, но получают доход на территории нашей страны, должны отчислять налог от своей прибыли.

При этом в качестве объекта налогообложения учитываются не только доходы, полученные в денежной форме, но и в натуральной, а также имеющие вид материальной выгоды.

В то же время при определении налоговой базы не оказывают влияния те удержания из доходов, которые были произведены по решению судебных органов или иных инстанций, имеющих право на принятие подобных решений.

Соответственно они будут включены в сумму, из которой производятся отчисления.

Следует отметить, что данная база устанавливается отдельно для каждого вида дохода, исходя из источника его получения. Они могут облагаться различными налоговыми ставками, в зависимости от установленных нормами действующего законодательства процентов:

- выигрыши, полученные физлицом от участия в рисковых играх, конкурсах и мероприятиях, величина которых (или их денежный эквивалент) превышает 4000 рублей – 35%.

- доходы в виде депозитных процентов от банковских вкладов. Налогом облагаются только суммы, полученные от процентных ставок в рублях, превышающих более, чем на 5% ставку рефинансирования ЦБ РФ, а для валютных вкладов – более 9% – 35%.

- дивиденды иностранных граждан, являющихся нерезидентами в нашей стране, которые были получены от долевого участия в Российских предприятиях и организациях – 15%.

- прямой доход нерезидентов в РФ – 30%.

Заработная плата граждан также относится к тем источникам доходов, которые облагаются налогом. При этом НДФЛ вычитается из заработка один раз в месяц в момент произведения окончательного расчета по факту отработанного времени. Налоговый агент осуществляет необходимые перечисления при фактической выплате дохода за отчетный период.

Но как в таком случае рассчитывается налог при увольнении, когда платить его предприятию? Может ли применяться вышеуказанный порядок в отношении окончательных расчетов с сотрудником? Ведь выплата всех причитающихся работнику сумм зачастую не совпадает с датой перечисления зарплаты.

Для разрешения вопросов, связанных с расчетом НДФЛ при увольнении в 2017 году стоит ознакомиться с действующими нормами налогового и трудового законодательства, а также письмом от 21.02.2013 №03-04-06/4831, в котором подробно раскрывается данная тема.

Удержание НДФЛ при увольнении

Увольнение – процедура расторжения трудовых отношений между работодателем и сотрудником, которая подразумевает произведение полного расчета с последним и выдачу ему всех необходимых бумаг. Однако окончательная сумма будет включать в себя несколько различных выплат:

- заработную плату за фактически отработанное время со всеми положенными надбавками и премиями;

- пособие, если оно предусмотрено для данного сотрудника;

- компенсацию за неиспользованные дни отпуска.

В соответствии со ст. 178 ТК РФ рассчитывать на получение выходного пособия может сотрудник, увольняемый в связи с ликвидацией предприятия, сокращением штата или его призывом в армию. Кроме того, данная норма распространяется на тех, кто не согласен с переводом на новую должность, а также при невозможности продолжения выполнения трудовых функций по состоянию здоровья.

Согласно ст.84.1 и ст.140 ТК РФ окончательный расчет с увольняемым работником предприятия должен быть произведен в последний его рабочий день. Исключением являются только случаи, когда сотрудник по каким-либо причинам не может явиться для получения денежных средств. Тогда расчет производится на следующий день после поступления от него просьбы о выдаче полагающихся сумм.

Из-за того, что расчет зачастую производится не во время совершения налоговых отчислений, часто возникают вопросы относительно перечисления НДФЛ при увольнении. В указанном выше письме даются подробные разъяснения относительно совершения платежей в данной ситуации.

Основная налоговая ставка, которой облагается в том числе заработная плата граждан, составляет 13%. Однако на величину итоговой суммы отчислений могут влиять различные факторы, в том числе налоговые вычеты. Ярким их примером является вычет на детей.

В 2017 году его величина составляет 1400 рулей в месяц на каждого несовершеннолетнего ребенка или учащегося до 24 лет. Но это не значит, что сотрудник будет получать зарплату больше на эту сумму. Вычет используется при расчете НДФЛ. Он представляет собой сумму, не облагаемую налогом.

Таким образом, из общей величины заработка работника отнимается налоговый вычет и уже с оставшейся суммы взимаются налоговые отчисления.

Также в НК РФ, а именно ст.217, закреплен перечень доходов, из которых не производятся отчисления НДФЛ. К ним относятся:

- Гос. пособия, выплаты и иные меры соц. защиты, направленные на поддержку финансового состояния граждан, в том числе по безработице и беременности. Начисляются при наличии достаточных оснований в соответствии с нормами действующего законодательства.

- Пенсии, назначенные в установленном порядке.

- Различные виды компенсаций, выплачиваемых из средств ОМС.

- Алиментные перечисления.

- Научные, культурные или образовательные гранты, предоставленные российскими или иностранными организациями для поддержания соответствующих отраслей.

- Отечественные или зарубежные премии за выдающиеся достижения.

- Материальная помощь, выплачиваемая работодателем семьям погибших работников или сотруднику, в связи с кончиной члена семьи.

- Стипендии.

- Доходы от продуктов, выращенных в личных хозяйствах (растения, живность и т.д.).

- Доходы ЛКХ или ЛФХ, приобретенные в данном хозяйстве.

- Наследство в материальной или денежной форме.

- Подарки, за исключением объектов недвижимого имущества, транспортных средств, ценных бумаг, долей, паев.

В общем же порядке с заработной платы уплачивается налог стандартного размера. В соответствии с действующим законодательством, расчет при увольнении НДФЛ, а также его перечисление должно совершаться в том же порядке, что и при выплате ежемесячной заработной платы.

Срок уплаты НДФЛ с последней зарплаты увольняющегося сотрудника

Исходя из норм действующего законодательства, днем получения дохода гражданина считается последний день месяца. Однако такое толкование не может быть применено в случае увольнения, так как редко какой сотрудник увольняется по окончании месяца.

В таком случае, согласно п.2 ст.223 НК РФ, датой получения прибыли работником считается последний день, когда он выполнял свои трудовые обязанности. А в соответствии с п.4 ст.226 данного кодекса перечисление НДФЛ должно происходить в день фактического получения дохода гражданина или не позднее следующего дня, если расчет производится через кассу.

Соответственно перечисление НДФЛ не привязано к календарному месяцу. Налоговые отчисления проводятся один раз в месяц, но непосредственно после получения сотрудниками предприятия заработной платы. Таким образом, если доход гражданам начисляется или вручается 15 числа, то и НДФЛ переводится в этот же день.

Однако на практике часто случаются ситуации, когда сотрудник по каким-либо причинам не смог получить зарплату своевременно. Эту ситуацию необходимо рассматривать отдельно, так как именно она вызывает больше всего вопросов. Чаще всего такие ситуации происходят, если сотрудник находится на больничном или в отпуске, хотя бывают и иные причины для этого.

С такой ситуацией сталкиваются и при окончательном расчете с сотрудником после расторжения трудового договора. Как в таком случае производится выплата ндфл при увольнении сотрудника, если он своевременно не явился за расчетными?

Согласно указанным выше нормам, бухгалтер должен произвести налоговые перечисления в день получения в банке средств для выплаты зарплаты. Необходимо ли в такой ситуации писать заявление на возврат уплаченных налогов, а потом вновь производить перечисления после вручения увольняемому сотруднику расчета?

В действующем законодательстве не предусмотрено такой процедуры. Если сотрудник, в том числе увольняемый, не смог своевременно получить выплаты, они депонируются. То есть с точки зрения законодательства заработная плата считается полученной гражданином с отсрочкой.

Таким образом, датой перечисления ндфл при увольнении в 2017г является время получения средств на такую выплату в банковской организации. Сотрудник, в свою очередь, вышедший на работу для окончательного расчета, получает положенную сумму за вычетом НДФЛ.

Тот факт, что увольняемый работник позже положенного времени получает окончательный расчет, никак не влияет на предприятие и его налоговые отчисления.

Таким образом, когда платить ндфл при увольнении зависит от фактической даты получения средств для выплаты заработной платы.

День выплаты в случае увольнения

В трудовом законодательстве четко указано время произведения окончательного расчета с сотрудником. При этом он должен получить все причитающиеся ему суммы.

Исключение составляют только средства, полагающиеся увольняемому работнику по больничному листу. Они должны быть перечислены ему в течение 10 дней с момента получения надлежащим образом оформленного листа временной нетрудоспособности.

Все остальные суммы должны быть ему перечислены в последний рабочий день.

Относительно срока уплаты ндфл с компенсации при увольнении в 2017 году следует учесть ряд нюансов. В соответствии с п. 6 ст.

226 НК РФ предприятие в общем порядке должно производить налоговые выплаты не позднее следующего дня после получения работником причитающихся ему сумм.

Однако при выплате ему пособия в связи с временной нетрудоспособностью, а также оплате отпуска, соответствующие перечисления должны быть произведены не позднее последнего дня в текущем месяце.

Следует отметить еще одну немаловажную деталь. На практике предприятия могут производить перечисление НДФЛ раньше фактического получения денег сотрудниками. Несмотря на сложившееся предубеждение, специалисты отмечают, что это не является нарушением законодательства.

В соответствии со ст.45 НК РФ, если средства были направлены по правильному счету, то налог считается уплаченным и у предприятия отсутствует задолженность по нему. Поэтому досрочная оплата НДФЛ не является основанием для привлечения налогового агента к ответственности по ст.

123 НК РФ.

Однако, во избежание возникновения спорных ситуаций, при отсутствии острой необходимости в досрочной оплате НДФЛ, не стоит производить его оплату до дня получения средств в банковской организации для перечисления заработной платы.

Источник: http://Vse-o-Trude.ru/oplata-ndfl-pri-uvolnenii-rabotnika/

Ндфл за работников (подоходный налог)

Организации и ИП-работодатели, выступая в роли налоговых агентов, обязаны удерживать и выплачивать в налоговую НДФЛ с доходов, выплачиваемых каждому своему работнику.

Работают ли у вас сотрудники по трудовому договору или физические лица по договору ГПХ (гражданско-правового характера) — не имеет значения, НДФЛ удерживается с выплат и тем, и другим.

В некоторых случаях доходы освобождены от НДФЛ, например, подарки и материальная помощь в пределах

4 000 руб., выплаты ИП, компенсационные выплаты, пособия по беременности и др. (ст. 217 НК РФ).

Расчет и уплата НДФЛ

ВНИМАНИЕ: с 1 января 2016 года налоговые агенты обязаны перечислять исчисленный и удержанный НДФЛ не позднее дня, следующего за днем выплаты налогоплательщику дохода. Теперь это единое правило для всех форм выплат дохода (пункт 6 статьи 226 НК РФ).

А НДФЛ, удержанный с больничных (включая пособие по уходу за больным ребёнком) и отпускных пособий, нужно перечислять в бюджет не позднее последнего дня месяца, в котором они выплачены.

ВАЖНО: НДФЛ с аванса платить не нужно.

Куда уплачивать подоходный налог:

НДФЛ уплачивается в налоговую инспекцию, в которой работодатель состоит на учёте. На сайте ФНС России есть онлайн сервис «Определение реквизитов ИФНС», который поможет вам узнать необходимые реквизиты.

КБК (код, соответствующий определённому виду платежа), который указывается в платёжном поручении, для уплаты НДФЛ в 2018 году — 182 1 01 02010 01 1000 110.

Досрочно уплаченный налог

По закону НДФЛ нужно удерживать при фактической выплате дохода сотрудникам (п. 4 ст. 226 НК РФ). И потом уже перечислить его в бюджет.

А если вы решили раньше времени до выплаты зарплаты ИЗ СВОИХ СОБСТВЕННЫХ СРЕДСТВ уплатить НДФЛ, то это уже нарушение (п. 9 ст. 226 НК РФ), а перечисленная сумма не будет считаться уплаченным налогом. То есть нельзя подобные платежи зачесть «в счёт будущего начисленного НДФЛ».

И вам потом придётся ещё раз уплатить НДФЛ, только уже по правилам – при выдаче зарплаты. Если этого не сделать, будет начислен штраф – 20% от неперечисленной суммы (ст. 123 НК РФ), а также пени.

Та первая, досрочно уплаченная сумма, позиционируется как ошибочно перечисленная. Её можно вернуть, написав заявление в ФНС.

Памятка по операциям с НДФЛ

Отчётность налоговых агентов

1) Расчёт 6-НДФЛ.

С 1 января 2016 года вступил в силу Закон № 113-ФЗ от 02.05.2015, согласно которому каждый работодатель должен сдаёт отчётность по НДФЛ ежеквартально. То есть отчитываться нужно не позднее последнего дня месяца, следующего за отчетным кварталом.

• Смотреть образец заполнения 6-НДФЛ.

• Читать подробнее Ежеквартальная отчётность НДФЛ 2018.

2) Справка 2-НДФЛ.

Составляется (на основе данных в налоговых регистрах) по каждому своему работнику и подаётся в налоговую раз в год не позднее 1 апреля, а при невозможности удержать НДФЛ — до 1 марта.

ВНИМАНИЕ: приказом ФНС России № ММВ-7-11/485@ от 30.10.2015 утверждена новая форма 2-НДФЛ. Она действует с 08 декабря 2015 года.

Как можно подать справку 2-НДФЛ:

- На бумажном носителе — при количестве работников, получивших доходы, менее 25 человек (с 2016 г.). Можно принести в налоговую лично или отправить по почте заказным письмом. При таком способе подачи отчётности работники налоговой должны составить в 2х экземплярах «Протокол приема сведений о доходах физических лиц за ____ год на бумажных носителях», который служит доказательством факта сдачи справок 2-НДФЛ и того, что их у вас приняли. Второй экземпляр остаётся у вас, не потеряйте его.

- В электронном виде на флешке или через Интернет (количество работников более 25 человек). При этом в одном файле не должно быть больше 3 000 документов. Если их больше, тогда необходимо сформировать несколько файлов. При отправке справок 2-НДФЛ через Интернет налоговая в течение суток должна уведомить вас о их получении. После этого в течение 10 дней ФНС направит вам «Протокол приема сведений о доходах физических лиц».

Также вместе со справкой 2-НДФЛ вне зависимости от способа подачи прикладывается документ в 2х экземплярах — Реестр сведений о доходах физических лиц.

• Скачать бланк справки 2-НДФЛ.

• Смотреть Инструкция по заполнению 2-НДФЛ.

3) Регистр налогового учёта.

Предназначен для персонального учёта данных по каждому сотруднику, включая физлиц по договору ГПХ. На основе этого учёта и составляется ежегодно справка 2-НДФЛ.

В налоговые регистры вносятся доходы, выплаченные физическим лицам за год, суммы предоставленных налоговых вычетов, а также суммы удержанного и уплаченного НДФЛ.

Единого образца налоговых регистров для НДФЛ не предусмотрено. Бланк вы должны составить сами. С этой целью можно воспользоваться бухгалтерскими программами или составить на основе ныне недействующей справки НДФЛ-1.

Штрафы в 2018 году

1) За каждую непредставленную вовремя справку 2-НДФЛ — штраф 200 рублей.

1) Нарушение сроков подачи 6-НДФЛ — штраф 1 000 руб. за каждый полный или неполный мес. просрочки.

2) После 10 дней просрочки отчётности по расчёту 6-НДФЛ налоговая инспекция вправе приостановить операции по банковским счетам и переводы электронных денежных средств.

3) За предоставление недостоверных сведений — штраф 500 рублей (1 документ). Но если вы самостоятельно обнаружите и вовремя исправите ошибки в документе раньше, чем это сделает налоговая, то этот штраф вас не коснётся.

Источник: https://ip-spravka.ru/otchyotnost-za-rabotnikov/ndfl-za-rabotnikov

Подоходный налог с аванса

При несвоевременной уплате НДФЛ предприятие может быть наказано штрафными санкциями.

Это оговорено в ст. 123 НК РФ, причем сумма иногда достигает 20% от размера обязательства. Поэтому многие бухгалтера, опасаясь получить штраф, озабочены тем, когда необходимо производить эти отчисления при выплате аванса в 2017 году — в момент предварительной выдачи части зарплаты или когда полностью рассчитываются с рабочими за их труд в конце месяца.

Из текста ст. 223 НК РФ следует, что числом выплаты зарплаты следует признавать окончательный день в месяце, за который трудящемуся был начислен оклад либо последнее календарное число выполнения рабочих обязанностей увольняющегося работника.

По правилам действующего законодательства НДФЛ нужно выплатить совместно с заработной платой.

Что касается аванса, то здесь обоснование несколько другое: это часть дохода, предварительно выдаваемая работнику в средних числах месяца, но впоследствии она подлежит удержанию из суммы вознаграждения за труд после окончания отчетного периода.

Получается, что в середине месяца рабочие не получают выгоды и поэтому Ндфл с аванса по заработной плате 2017 году удерживать нельзя.

Однако как и во всех правилах есть одно исключение в отношении компаний, у которых действуют внутренние документы о том, что оклад штату необходимо уплачивать раз в 2 недели.

В таких организациях удержание и уплата НДФЛ происходит одновременно с каждой выдачей заработка рабочему персоналу.

Таким образом, у них отчисления в бюджет происходят дважды за 30 дней.

Нормативные документы

Бухгалтера могут почерпнуть нужную информацию из таких нормативных документов, касающихся данного вопроса:

- статья 136 Трудового кодекса РФ;

- письмо Минфина России от 18 апреля 2013 г. № 03-04-06/13294;

- статьи 123 и 223 Налогового кодекса РФ.

Ндфл с аванса по заработной плате

Нужно ли перечислять налог с авансовых выплат рабочим? Этот вопрос интересует многие предприятия, т.к. система налоговых удержаний постоянно корректируется.

Давайте рассмотрим, что предлагает нынешнее законодательство компаниям в этом вопросе.

Однако с аванса все также не нужно уплачивать НДФЛ на счет налоговой инспекции.

Перечислим основные «свежие» нормативы:

- В новых правилах теперь оговорено, что работодателю нужно отправить подходный налог не позже даты, следующей за днем полного погашения расчетов по зарплате за отработанный месяц. Но если число совпадает с праздничным или выходным, то срок продлевается до первого рабочего дня, следующего за ними.

- Взносы, удерживаемые с отпускных и больничных, теперь нужно отправить в счет бюджета не позже дня, завершающего тот рабочий месяца, в котором они были оплачены. Однако, если выплата осуществлялась в натуральном выражении за трудовую деятельность, то подоходный налог нужно отправить на следующей же день и никак не позже.

- По вопросу времени сдачи отчетности есть также некоторые нововведения, о которых нельзя не упомянуть. С начала 2017 года вменен поквартальный отчет 6- НДФЛ в дополнение к старому 2-НДФЛ. Они теперь сдаются в электронном виде. Причем за каждый просроченный месяц сдачи заполненного бланка предприятие может быть оштрафовано на 1000 руб.

Источник: https://dedadi.ru/trudovoe-pravo/podokhodnyy-nalog-s-avansa.html

Как посчитать НДФЛ от зарплаты: формула

Правила определения величины подоходного налога регулируются НК РФ: статьи 210, 217, 218-221, 224-226. В нормативном документе прописано, что трудоустроенные граждане должны перечислять в бюджет 13% от следующих видов поступлений:

- заработной платы;

- отпускных и пособий по временной нетрудоспособности;

- регулярных и единоразовых премий;

- денежных подарков, стоимость которых превышает 4 000 рублей.

Организация-наниматель в трудовых отношениях выполняет функции налогового агента: определяет сумму бюджетного платежа и перечисляет денежные средства в казну в установленные законом сроки.

Порядок исчисления НДФЛ

Алгоритм расчета подоходного налога состоит из двух последовательных шагов:

- Определение налоговой базы – суммы трудовых доходов физического лица, подлежащих налогообложению, уменьшенной на размер вычетов, положенных гражданину по законодательству.

- Выбор ставки – зависит от факта резидентства физического лица.

Если за последние 12 месяцев человек находился в РФ более 183 дней (включая выезды до полугода в образовательных и лечебных целях), он считается резидентом, а его трудовой доход облагается по ставке 13%. В противном случае используется повышенная ставка – 30%.

Существуют четыре категории нерезидентов, для которых используется ставка 13%: высококвалифицированные специалисты, беженцы, граждане, работающие по патенту, и выходцы из стран ЕАЭС.

Важно! Резидентсво определяется на каждую дату перечисления подоходного налога, при его изменении сумма бюджетных обязательств пересчитывается.

Для определения величины отчислений в бюджет используется формула:

Налог = С* НБ, где

НБ – налоговая база;

С – ставка, выбранная в зависимости от факта резидентства.

Подоходный налог определяется нарастающим итогом с начала года. Для расчета НБ используется формула:

НБ = Д – В, где

Д – сумма доходов с начала года, облагаемых по ставке 13% (для нерезидентов – 30%);

В – сумма вычетов, положенных гражданину по законодательству (стандартного, имущественного, социального).

Для определения величины налога применяется формула:

НДФЛ с начала года = НБ с начала года * 13%.

Для определения размера подоходного налога за текущий месяц используется правило:

НДФЛ за месяц = НДФЛ с начала года – НДФЛ в сумме за предыдущие месяцы.

Важно! Подоходный налог всегда определяется в полных рублях. Копейки отбрасываются по правилам математического округления.

Как посчитать НДФЛ: пример

Сидорова Е.Л. трудится в ООО «Ромашка» с заработной платой 40 000 рублей. У нее есть несовершеннолетний сын, на которого она получает стандартный вычет в размере 1 400 рублей. В марте Сидорова получила единоразовую премию в размере 10 000 рублей. Как определить сумму подоходного налога, подлежащую оплате в бюджет за март?

Определим НБ с начала года:

НБ = 40 000* 3 + 10 000 – 1 400*3 = 125 800 руб.

Величина налога за период с января по март:

НДФЛ = 125 800* 0,13 = 16 354 руб.

За период с января по февраль с зарплаты Сидоровой удержано подоходного налога:

НДФЛ = (40 000* 2 – 1 400*2)* 0,13 = 10 036 руб.

Значит, НДФЛ за март будет равен:

Налог = 16 354 – 10 036 = 6 318 руб.

Как посчитать НДФЛ от суммы на руки: пример

Зачастую при трудоустройстве работодатель озвучивает сотруднику размер дохода, выдаваемого за вычетом налога. Определить величину отчислений в бюджет помогут две формулы:

Зарплата «гросс» = Очищенная от налога сумма / 87%;

Величина подоходного налога = Сумма на руки* 13% / 87%.

Например, Иванову П.П. озвучили на собеседовании, что в должности старшего инженера он будет получать «чистыми» 50 000 рублей. Как определить оклад «гросс» и сумму НДФЛ?

Для расчета зарплатных начислений нужно воспользоваться формулой:

Зарплата «гросс» = 50 000/ 0,87 = 57 471,26 руб.

Сумма НДФЛ = 50 000* 0,13/0,87 = 7 471,26 руб.

Округляем НДФЛ до целого по правилам математики и получаем 7 471 руб.

Как считать НДФЛ из зарплаты нерезидента?

В общем случае для определения суммы налога из зарплаты нерезидента используется формула:

НДФЛ = НБ * 30%.

Важно учитывать, что для четырех групп нерезидентов при исчислении подоходного налога используется ставка 13%.

Если иностранец работает в России по патенту, из величины подоходного налога, рассчитанного по ставке 13%, следует вычесть НДФЛ, уплаченный авансом при покупке разрешительного документа. Основание для этой операции – уведомление из налоговой инспекции, получаемое в течение 10 дней после письменного запроса от компании-нанимателя.

Источник: https://raszp.ru/nalogi/kak-vyischitat-ndfl-iz-zarplatyi.html

Какие налоги платят с зарплаты?

В прошлой статье мы рассказали, сколько налогов платят фрилансеры-ИП. Давайте сравним, а сколько налогов платят с зарплаты люди, работающие в офисах? Для расчета возьмем условного сотрудника с начисленной зарплатой 30 тыс. руб. в месяц.

Подоходный налог и не только

Принято считать, что с зарплаты работник платит только подходный налог, который в России составляет 13% от начисленной зарплаты. Остальные налоги и взносы за работника «как бы» уплачивает работодатель.

Но это на бумаге, а по факту налоги идут из тех доходов, которые приносит компании работник – и получается, что все налоги и взносы в любом случае платятся из кармана сотрудников.

Просто одни налоги сотрудники видят, а другие – нет.

Помимо подходного налога, о котором все знают, с зарплаты платятся:

- Взносы в Пенсионный фонд;

- Взносы в Фонд социального страхования (ФСС);

- Взносы в Федеральный Фонд обязательного медицинского страхования (ФФОМС).

Разберем по порядку, сколько в итоге Вы заплатите налогов и взносов с зарплаты в 30 тыс. руб.?

Расчет налогов с зарплаты

Представим, что Вам начислили 30 тыс. рублей. Какую сумму налогов и взносов удержат с этой суммы?

Считаем налоги и взносы с зарплаты в 30 тыс. рублей:

| Вид платежа | % от ЗП | Сумма с 30 т.р. |

| Подоходный налог | 13% с начисленной зарплаты | 3900 руб. |

| Взносы в Пенсионный фонд | 22% | 6600 руб. |

| Взносы в ФСС | 2,9% | 870 руб. |

| Взносы в ФФОМС (на медицину) | 5,1% | 1530 руб. |

| Взносы на страхование от несчастных случаев и профессиональных заболеваний (НС и ПЗ) | от 0,2% (зависит от вида деятельности) | от 60 руб. |

| Итого: | 12960 руб. |

В ряде отраслей взносы на страхование от несчастных случаев могут быть выше, например, если человек работает на опасном производстве. Мы взяли в расчете минимальные тарифы.

Итого с нашей условной зарплаты сотрудник и работодатель заплатят 12960 руб. Работник получит 26100 руб. (30 тыс. – 13% НДФЛ).

Получается, что в сумме выплаченная зарплата и налоги составили 26100 + 12960 = 39060 руб. Из них 26100 руб. получил работник, а 12960 руб. – государство.

Если взять сумму за год, то работник получит 313200 руб., а государство – 155520 руб. В сумме же эти цифры составят 468720 руб.

Что будет, если не платить налоги? Как налоговая находит нарушения?

Сколько заплатит налогов ИП?

Давайте представим, что ту же сумму 468720 руб. Вы заработали как ИП на упрощенке. Сколько налогов Вы заплатите? Считаем:

- Налог на упрощенку (6% от оборота) = 28123 руб.

- Взносы в ПФ РФ и ФФОМС = 22261,38 руб. с оборота до 300000 руб. и 1% свыше этой суммы, в итоге 22261,38 + 1687,20 = 23948,58 руб.

Но это еще не все! Упрощенцы без работников могут снизить выплату по 6% налогу на сумму взносов в ПФ РФ вплоть до нуля. Таким образом, наш ИП выплатит в ПФ РФ и ФФОМС 23948,58 руб., а налоговой переведет только 4174,42 руб.

В сумме за год всех налогов наш упрощенец заплатит на 28123 руб. Сравните это с суммой налогов человека, работающего в офисе – 155520 руб. Упрощенец с тех же по сути доходов заплатит на 127397 руб. меньше!

Фриланс выгоднее работы в офисе?

Выгодно ли работать фрилансером-ИП на упрощенке? Очень выгодно. Выгодно ли клиентам нанимать фрилансеров? Конечно. Выгодно ли переходить на фриланс из офиса? Да, поскольку Вы можете сэкономленные налоги переложить в свой карман и зарабатывать по сути на 40% больше при том же уровне квалификации.

Полезные статьи по теме:

Рекомендуем

Фриланс и налоги в России

Публикую наконец-то текст статьи, написанной налоговым консультантом моей фриланс-группы Cleardesign Екатериной Волковой для журнала «Креативный …

Как фрилансерам принимать платежи через Яндекс.Деньги?

Яндекс.Деньги — это сервис не только для пользователей, которые платят за товары и услуги, а также переводят средства друг другу, но и для …

Источник: http://www.kadrof.ru/articles/1199

Ндфл с зарплаты — расчет, удержание, оплата

Заработная плата является доходом физического лица, с которого надлежит уплатить подоходный налог по ставке, установленной НК РФ. Исчисление и уплата НДФЛ в данном случае является обязанностью работодателя, а не работника. Последний получает свой доход за вычетом удержанного налога.

Сколько процентов составляет подоходный налог?

Данная ставка действует для резидентов РФ. Для нерезидентов установлена ставка 35%.

Читайте также статьи — подоходный налог с отпускных в 2017 году.

Как посчитать, удержать и уплатить НДФЛ с зарплаты – пошагово

Пошаговая инструкция:

| Шаг 1 | Считается сумма дохода физического лица с начала года нарастающим итогом |

⇓

| Шаг 2 | Устанавливается, сколько процентов составляет ставка на текущий момент |

⇓

| Шаг 3 | Определяется, положены ли работнику вычеты по НДФЛ |

⇓

| Шаг 4 | Считается налоговая база как разность дохода и вычетов (прочие удержания, производимые с зарплаты физического лица, не уменьшают налоговой базы) |

⇓

| Шаг 5 | Считается подоходный налог как результат умножения базы на ставку за минусом уже удержанного с начала года НДФЛ |

⇓

| Шаг 6 | Удерживается подоходный налог в день выдачи зарплаты физическому лицу |

⇓

| Шаг 7 | Уплачивается НДФЛ в бюджет не позднее следующего дня за выдачей дохода |

Нарастающий итог при расчете применяется только в отношении российских резидентов. Для нерезидентов подоходный налог считается с посчитанного дохода за период.

Как посчитать подоходный налог с зарплаты

Формула для расчета НДФЛ:

То есть НДФЛ рассчитывает нарастающим итогом с начала текущего календарного года. Исчисление проводится в день фактического получения дохода, который для заработной платы признается последним днем календарного месяца, за который считается зарплата.

Вычет на детей применяется только до тех пор, пока з/п с начала года не достигнет 350000 руб. Если суммарный доход физического лица в виде зарплаты превысит 350000 руб., до конца текущего года вычет не применяется.

Учитывать вычеты на ребенка следует при подсчете налога с зарплаты за вторую половину месяца, так как можно точно учесть, превысила заработная плата с начала года критическую отметку в 350000 руб. или нет.

Пример расчета НДФЛ с зарплаты:

Никифоров А.А. имеет оклад в размере 30000 руб. Он имеет одного ребенка, на которого ему предоставляется вычет в размере 1400 руб. За период с января по июнь Никифорову начислялся полный оклад 30000 руб.

Рассчитаем налог за июль 2017 года:

НДФЛ = ((30000*7) – (1400*7))*13% — 22308 = 3718 руб.

Срок оплаты НДФЛ с заработной платы в 2017 году

Статьи 223 и 226 НК РФ устанавливают сроки для перечисления подоходного налога с зарплаты в бюджет страны.

Работодатели обязаны выплачивать заработную плату персоналу двумя суммами, это обязательное требование, предъявляемое ко всем без исключения лицам, использующим наемный труд. Даты выплаты зарплаты определяются внутренним локальным актом. В связи с этим, возникает вопрос, в какие сроки нужно оплачивать подоходный налог с каждой из половины заработной платы.

В 2017 году установлены следующие сроки оплаты:

- зарплата за первую половину месяца, так называемый аванс – в день, когда оплачивается подоходный налог с остатка зарплаты, то есть после окончательного расчета с сотрудником;

- зарплата за остаток месяца – в день выдачи зарплатных средств или на следующий день;

- зарплата при увольнении – в день выдачи заработной платы или на следующий день.

При этом дата удержания НДФЛ с заработной платы – это день фактической выдачи средств персоналу. Для зарплаты – это последний день календарного месяца, за который рассчитывает подоходный налог. Например

Данные правила оплаты действуют независимо от того, каким образом выдается зарплата – на карту или наличными в кассе организации.

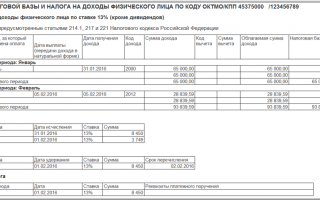

Пример определения сроков оплаты НДФЛ

Никифоров А.А. получает заработанные деньги двумя частями:

- За первую половину месяца – 22 числа текущего месяца;

- За вторую – 7 числа следующего.

Общий размер зарплаты до вычета налога на доходы физических лиц составляет 30000 руб. Ставка НДФЛ составляет 13 процентов.

Зарплата перечисляется на пластиковую карту Никифорова. За июль 2017 года Никифоров получил 22 июля 13050 руб. и 7 августа оставшиеся 13050 руб. В какие сроки нужно оплатить подоходный налог работодателю?

Сроки оплаты:

| Размер зарплаты, руб. | Сроки выплаты за июль 2017 | Размер НДФЛ с зарплаты, руб. | Дата удержания НДФЛ с зарплаты | Сроки оплаты подоходного налога |

| За первую половину месяца | 13050 |

Источник: http://buhs0.ru/ndfl-s-zarplaty-raschet-uderzhanie-oplata/

Зарплата за первую половину месяца: все, что нужно знать. Налоги и бухг

Первый вопрос, возникающий у бухгалтера, который должен выплатить зарплату за первую половину месяца: в какие сроки это сделать, чтобы не нарушить закон? Без промедления ответим на него.

Выплачиваем аванс вовремя

Работодатель обязан выплачивать зарплату регулярно в рабочие дни в сроки, установленные коллективным договором, но не реже двух раз в месяц.

При этом промежуток между выплатами не должен превышать 16 календарных дней, а рассчитаться с работниками по зарплате за месяц следует не позже 7 дней после окончания периода, за который осуществляют выплату ( ст.

115 КЗоТ, ст. 24 Закона об оплате труда).

Первая половина месяца — это первые 15 календарных дней. Таким образом, аванс выплачивайте в период с 16 по 22 число, а зарплату — с 1 по 7 число. Точная дата должна быть установлена в коллективном договоре или нормативном акте работодателя, согласованном с профкомом (при его отсутствии — с представителем трудового коллектива).

Важно! В случае когда день выплаты зарплаты (в том числе за первую половину месяца) совпадает с выходным, праздничным или нерабочим днем, выплата осуществляется накануне.

Довольно часто бюджетные учреждения выплачивают зарплату «месяц в месяц». Делают это, чтобы избежать кредиторской задолженности. В этом случае сроки выплаты зарплаты будут следующими:

— за первую половину месяца (аванс) — 15 число;

— за вторую половину месяца — последний календарный день месяца, за который начисляется зарплата, т. е. 30 (31 или 28, 29 в феврале) число.

Заметьте: такие сроки выплаты зарплаты не будут нарушением трудового законодательства. Ведь КЗоТ устанавливает предельные сроки выплаты зарплаты, но не запрещает выплачивать ее раньше. Главное при этом не нарушать другие требования по таким срокам. Именно такой подход высказал специалист Минсоцполитики в своей консультации (см. «Праця і зарплата», 2011, № 9, с. 17).

Теперь выясним, сколько нужно выплатить работникам в аванс. Что ж, приступим.

Определяемся с размером аванса

Размер зарплаты за первую половину месяца должен быть установлен в колдоговоре или нормативном акте работодателя, согласованном с профкомом (при его отсутствии — с представителем трудового коллектива).

При этом он составляет не менее размера оплаты за фактически отработанное время из расчета тарифной ставки (должностного оклада) работника ( ст. 115 КЗоТ, ст.

24 Закона об оплате труда).

То есть расчет минимальной суммы аванса производят исходя из оклада работника, но с учетом отработанного им времени за период с 1 по 15 число (см. письмо Минтруда от 09.12.2010 г. № 912/13/155-10). Сдельщикам

Источник: https://i.Factor.ua/journals/nibu/2015/july/issue-62/article-9386.html

Порядок начисления и выплаты зарплаты

В соответствии с заключенными договорами с работниками за выполнение ими предусмотренных должностными инструкциями обязанностей, работодатель независимо от того, кто он, предприниматель или юридическое лицо, должен начислять и в установленные сроки выплачивать вознаграждение. При этом законодательством устанавливается минимальная заработная плата.

Как начислять заработную плату

Зарплата представляет собой вознаграждение, которое хозяйствующий субъект должен выплачивать своим сотрудникам.

Ее размер определяется трудовым контрактом, подписываемым работником с руководством компании. При этом работодатель определяет зарплату исходя из действующего на предприятии штатного расписания, а также таких локальных актов, как Положение по оплате труда, Положение о премировании, Правила внутреннего распорядка, Коллективный договор и т. д.

ТК РФ определяет положения по социальным гарантиям и льготам, которые обязательно должны учитываться при расчете вознаграждений работникам.

Оплата труда может осуществлять либо за отработанное время, либо за выполненную работу.

Основным документом при ее определении является табель учета рабочего времени. Он необходим при всех системах оплаты труда. Для расчета сдельной зарплаты необходимы еще наряды и другие документы по учету выработки.

Также Положениями могут быть предусмотрены премии в качестве стимулирующих выплат.

Согласно действующим нормам работникам оплачивается не только вознаграждение за их труд, но и время отдыха, простоев, периоды нетрудоспособности, а также другие компенсационные выплаты.

Существуют доплаты за работу в выходные и дни праздника, сверхурочное и ночное время, а также доплаты за совмещение, особые условия труда и т. д. В любом случае при начислении данных сумм нужно учитывать информацию табеля рабочего времени, контракта с работником, соответствующие нормы законодательства и т.д.

Помимо этого необходимо учитывать местность, в которой организация или ИП осуществляет свою деятельность, так как регионы и области могут устанавливать районные повышающие коэффициенты, а также «северные» надбавки.

Так, например, при осуществлении деятельность в Свердловской области работодатель должен прибавить к заработной плате еще 15%. Но такие коэффициенты есть далеко не во всех регионах так в Москве они вовсе отсутствуют.

Важно! В соответствии с ТК РФ зарплата должна выдаваться не меньше чем два раза в месяц. Расчет должен производится на основе фактически отработанного сотрудниками времени в каждой части месяца. Выплата фиксированных сумм авансом, если они не соответствуют табелю, является нарушением и могут повлечь для работодателя привлечением его к ответственности.

Основным документом по начислению зарплаты является расчетная ведомость, по которой рассчитывается зарплата и платежная ведомость, по которой она выплачивается или же расчетно-платежная ведомости. Здесь не только фиксируются суммы по начислению, но и производятся удержания из зарплаты.

Размер минимальной заработной платы

Законодательством устанавливается минимальный размер заработной платы в месяц. Он необходим для регулирования вознаграждения при его определении в трудовых контрактах. Согласно ТК РФ работодатель не имеет права устанавливать работнику оплату труда меньше этого размера, при условии, что он отработал нормативную продолжительность.

Эта сумма утверждается каждый год, а иногда и несколько раз за данный период. Существует МРОТ общий для всей страны, а также региональный. Он используется также при определении различных пособий, в том числе пособия по нетрудоспособности при отсутствии стажа.

Стоит отметить, что если организация ведет деятельность в местности, где применяются районные коэффициенты или «северные» надбавки, то минимальная заработная плата в компании сравнивается с установленной государством до применения этих надбавок.

Важно! С 01.01.2016 года МРОТ в России составляет 6204 рублей. Также обращаем внимание, что произошло повторное увеличение МРОТ с июля 2016 года, таким образом, с 01.07 начинает действовать новый норматив в сумме 7500 рублей. Заметим, что регионы могут устанавливать увеличенные ставки, так МРОТ в Москве составляет 17300 рублей, а в Санкт-Петербурге 11700 рублей.

Согласно НК РФ доход работника, к которому относятся почти все выплаты, предусмотренные заключенным трудовым контрактом, должны облагаться налогом на доходы ФЛ. Обязанность по исчислению и уплате возлагается на работодателя, который при этом выступает налоговым агентом. То есть он производит удержание из заработной платы налога перед ее выплатой.

Источник: https://ip-on-line.ru/kadry/poryadok-nachisleniya-i-vyplaty-zarplaty.html

Момент удержания НДФЛ из заработной платы

Удержание НДФЛ из заработной платы является подоходным налогом, и данное действие знакомо многим гражданам. НДФЛ удерживают из зарплаты, если ее выдают в виде денежных средств, а также в том случае, когда вознаграждение имеет натуральную форму (продукция, и т.д.). Все удержания поступают в федеральный бюджет.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь через онлайн-консультант справа или звоните по телефонам :

Сколько удерживается из зарплаты налогов?

Заработок граждан подлежит обложению НДФЛ на территории Российской Федерации. Помимо этого, из заработанных средств необходимо производить выплаты на страхование от несчастных случаев в организации и прочие отчисления в фонды вне бюджета (ПФР, ФСС и ФФОМС).

Согласно законодательству (статья 5 ФЗ № 212), руководитель обязан перечислять страховые взносы за своих подчиненных, а НДФЛ удерживается из заработка и переводится в конкретные сроки (статья 207 Налогового Кодекса).

Руководитель должен произвести верные подсчеты удерживаемых налогов по каждому трудящемуся и сделать их перевод в госбюджет (статья 226 НК).

В настоящее время НДФЛ составляет 13% от заработка трудящегося.

Целесообразно рассмотреть перечисление НДФЛ на примере: если трудящийся получает зарплату двадцать две тысячи рублей и уплачивает налог тринадцать процентов, то он получит от своего дохода на руки 19140 рублей (22тыс. рублей минус 13%).

Помимо этого отчисления, трудящийся не переводит больше никаких выплат. А руководителю необходимо уплатить за каждого сотрудника приличную сумму.

Помимо подоходного налога руководитель должен внести взносы в ОМС, Фонд социального страхования и ФСС.

По этой причине перечисления государству составляют большую сумму, чем цифра подоходного налога. Эта цифра равняется половине той суммы, которая выплачивается трудящемуся по итогам месяца.

к содержанию ↑

Когда удерживают?

НДФЛ должен удерживаться из заработка трудящегося не в крайний день месяца, а в тот момент, когда производится итоговый расчет сотрудника по результатам месяца.

Бухгалтерия предприятия осуществляет удержание и перевод в бюджет налога из заработка ежемесячно и за один раз. Данный процесс происходит, когда совершается выдача заработка по завершению месяца.

Учитывая законодательство, руководитель должен перечислять зарплату своим сотрудникам дважды в месяц. День зарплаты должен быть зафиксирован регламентами внутри организации и трудовым соглашением (статья 136 Трудового кодекса).

При данных обстоятельствах заключительным трудовым днем считается последний день месяца, в который сотруднику переводится выплата за выполнение должностных обязанностей (статья 223 Налогового кодекса).

Поэтому Минфином было принято решение: налог с зарплаты необходимо переводить один раз за месяц, когда будет произведен расчет зарплаты трудящегося по результатам каждого месяца.

То есть если заработок трудящегося во второй половине месяца выплачивается ему на карту пятнадцатого числа, то в этот же день необходимо сделать выплаты НДФЛ.

к содержанию ↑

Проводка

Рассмотрим проводки на конкретном примере: Николаев Ю.В. получил вознаграждение в сумме тридцать тысяч рублей. В эту сумму входит зарплата и премиальная часть. Данное лицо обладает правом на вычет, который равняется сумме пятьсот рублей, и вычет на ребенка.

Далее, необходимо произвести подсчет и выявить нужные проводки:

(30 тыс. рублей – 500 – 1,4 тыс. рублей) * 13% / 100 = 3 653 руб.

Итого, налог в данном случае начислен 3 653 руб.

Из заработка следует вычесть сумму налога (30 тыс. рублей – 3 653 руб.), в результате получим чистую прибыль в размере 26 347 руб.

В данном случае проводки следующие:

Сумма 30 тыс.руб. (ДТ 44, Кт 70) — зарплата, начисленная Николаеву Ю.В.

Сумма 3653 руб. (Дт 70, Кт 68) — размер налога, который надо удержать из зарплаты.

Сумма 26347 руб. (Дт 70, Кт 50) — произведенная выплата.

Сумма 3653 руб. (Дт 68, Кт 51) — налог, который необходимо уплатить.

Проводку необходимо осуществлять в конце месяца, в который начисляется налог на зарплату гражданина. Этим днем является дата зарплаты трудящегося.

к содержанию ↑

Как правильно посчитать НДФЛ?

Чтобы рассчитать подоходный налог нужно размер оклада умножить на определенную налоговую ставку.

Если трудящемуся положен налоговый вычет, то сначала начальник должен просчитать налогооблагаемую базу: налог = ставка налога*налогооблагаемая сумма.

Данное число играет важную роль для трудящегося, т.к. путем стандартных вычетов налогооблагаемая база становится меньше, а зарплата сотрудника больше.

Согласно законодательству, налоговые вычеты могут производиться с тех сотрудников, которые оформляли заявление. К заявлению нужно прикрепить подтверждающие документы.

Стандартным вычетом на одного ребенка является сумма 1400 рублей (статья 218 Налогового кодекса).

Если у трудящегося три ребенка, то удержание составляет три тысячи рублей. Данные вычеты должны производиться до того момента, пока детям не исполнится восемнадцать лет. Если дети сотрудника являются учащимися, то период продлевается на два года. Платить налоги гражданин обязан только по одному месту труда.

Вычеты будут осуществляться, пока заработок трудящегося не станет более 280 000 руб.

Чтобы самостоятельно произвести расчет НДФЛ, нужно принимать во внимание такие обстоятельства, как:

- Основной размер всех заработков от начала года до момента подсчета.

- Список доходов, которые не облагаются налогами.

- Цифру налоговых удержаний на ребенка.

- Размер имущественного вычета (если он есть).

Согласно эти данным трудящийся может самостоятельно рассчитать НДФЛ.

к содержанию ↑

Как вернуть налог?

Подать запрос на возвращение НДФЛ с зарплаты можно тем сотрудникам, которые приобрели жилплощадь, либо потратили средства на лечение или учебу (п.3 статья 219 Налогового кодекса). Можно вернуть средства и в некоторых других случаях, к которым относится трата финансов на благотворительность (п.1 статья 219 НК).

В Налоговом кодексе установлены определенные ограничения на сумму возврата. К примеру, вычет за учебу детей не может быть выше пятидесяти тысяч рублей.

Не важно, что сумма, затраченная на обучение, может быть гораздо больше, вернуть разрешается только пятьдесят тысяч и не более.

Вычет налога 3-НДФЛ также повлияет на сумму.

То есть, в итоге возврату подлежит сумма 6500 рублей (50 тыс. руб.*13%).

Когда подойдет к концу тот год, в котором образовались большие траты, то необходимо будет оформить декларацию 3-НДФЛ, а также приложить необходимые документы для своей ИФНС по месту регистрации.

Заявление вместе с декларацией нужно подавать, пока не истек трехлетний период с момента его уплаты.

Необходимые бумаги: платежные документы и договоры, декларация 3-НДФЛ, заявление на возврат налоговикам. Документы можно принести лично в инспекцию, либо отправить по почте.

(Картинка кликабельна, нажмите для увеличения)

к содержанию ↑

Что делать, если вычет НДФЛ больше начисленной зарплаты?

В случае, если при подсчете НДФЛ за определенный промежуток времени, в нем учитываются месяцы, когда вычет больше суммы вознаграждения, то доход считается нулевым (статья 210 ТК). За данный срок налог не будет удерживаться.

Перенос остатка также предусмотрен. Данное действие признано допустимым за один налоговый период (статья 216 ТК).

Неиспользованные вычеты невозможно перенести на следующий год (пункт 3 статья 210 ТК). Это правило не касается имущественных типов вычетов. Использовать вычеты можно в другие месяцы, но только одного года.

Про удержания из заработной платы работника узнайте из видео:

Источник: http://bizakon.ru/kadry/zarplata/uderzhaniya-ndfl-iz-zarabotnoj-platy.html