Удержания из заработной платы — размер и порядок по ТК РФ

Удержания из заработной платы ТК РФ позволяет производить работодателю как на основании закона, так и по желанию работника. В этой статье рассмотрим особенности трудового законодательства и образцы основных документов, которые помогут правильно оформлять отношения с сотрудниками.

Основания для удержаний из зарплаты

Удержания по исполнительному листу

Заявление на удержание — образец

Приказ на удержание — образец

Удержание остатка подотчетных сумм

Итоги

Основания для удержаний из зарплаты

Бухгалтеры на практике долго могут не сталкиваться с удержаниями из зарплаты. Но однажды приходит сотрудник, который платит алименты. А потом приставы присылают неуплаченный штраф, или сотрудник берет кредит и просит часть зарплаты отправлять в банк. Появляется необходимость правильно оформить документы.

Трудовой кодекс предусматривает как удержание по исполнительному листу из заработной платы, так и другие выплаты на основании закона. Существуют только ограничения на их размер.

Случаи возможных удержаний из заработной платы ТК РФ перечисляет в ст. 137 и 138:

| Виды для удержаний | Максимальный размер | Обоснование |

| Алименты на несовершеннолетних детей, выплаты по возмещению вреда здоровью, потере кормильца, компенсация ущерба от преступления (все выплаты производятся по решению суда) | 70% | Ст. 138 ТК РФ, п. 3 ст. 99 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ |

| Выплаты по нескольким исполнительным листам | 50% | Ст. 138 ТК РФ |

| Возмещение неотработанного аванса, возврат сумм, излишне выплаченных работнику вследствие счетных ошибок, за неотработанные дни уже отгулянного отпуска.ВАЖНО! Такие удержания производятся не позднее месяца со дня окончания срока возврата аванса, погашения задолженности и с согласия работника | 20% | Ст. 137, 138 ТК РФ |

| Добровольные удержания по заявлению работника (по кредитам, обучению, коммунальным платежам или по займам, предоставленным организацией, а также по алиментам, уплачиваемым на основании соглашения) | Ограничений не предусмотрено | Письмо Роструда от 26.09. 2012 № ПР/7156-6-1 |

Удержания производятся с сумм, оставшихся после выплаты подоходного налога, за счет работника, т. е. он должен компенсировать стоимость банковских услуг или почтовых расходов, в зависимости от способа выплаты.

Более подробно об удержаниях рассказано в материале «Ст. 138 ТК РФ: вопросы и ответы».

Удержания по исполнительному листу

Удержание по исполнительному листу из заработной платы производится со дня получения документа организацией и продолжается до погашения обязательств, увольнения работника, отказа взыскателя или по приказу пристава-исполнителя.

В этом случае необходимо не позднее следующего рабочего дня вернуть исполнительный лист взыскателю или его копию приставу с отметкой о выплаченных суммах (п. 4.1 ст. 98 закона № 229-ФЗ), иначе работодателя ожидает штраф от 50 000 до 100 000 руб. (ст.

17.14 КоАП РФ).

Так как выплаты осуществляются на основании закона, дополнительных распоряжений руководителя или заявлений работника не требуется — достаточно наличия исполнительного листа или его копии.

Заявление на удержание — образец

Если сотрудник обратился с просьбой делать какие-либо выплаты из его зарплаты, нужно оформить заявление на удержание из заработной платы — образец представлен здесь.

Скачать образец

Пишется оно на имя руководителя, должно содержать Ф.И.О. и должность работника, паспортные данные и адрес регистрации. В заявлении следует указать вид удержания, сумму, периодичность выплаты, реквизиты получателя и документ-основание. Оно должно иметь дату составления и подпись работника с расшифровкой. На заявлении ставится указание руководителя о принятии его к исполнению.

ВАЖНО! Соглашение об уплате алиментов должно быть заверено нотариально и имеет силу исполнительного листа в соответствии с пп. 1, 2 ст. 100 СК РФ, поэтому после написания заявления работником выплата становится обязательной.

Приказ на удержание — образец

Бывают ситуации, когда необходимо произвести удержание:

- за полностью отгулянный отпуск при увольнении до окончания года;

- в случае если выданный аванс больше начисленной суммы за отработанное время;

- при счетной ошибке;

- при выявленной недостаче у материально ответственного лица.

В этом случае необходимо оформить приказ на удержание из заработной платы — образец можно посмотреть здесь.

Скачать образец

Приказ оформляется на фирменном бланке организации, содержит номер и дату. В нем нужно обязательно указать основание для удержания, его размер, ответственного за исполнение приказа. Сотрудника следует ознакомить с приказом под подпись.

Подробнее об особенностях оформления удержаний можно посмотреть в статье «Удержание за использованный авансом отпуск при увольнении».

Порядок действий организации при выявлении недостачи и ее удержании подробно описан в статье «Положение о материальной ответственности работников — образец 2017»

Удержание остатка подотчетных сумм

Удержание из заработной платы подотчетных сумм возможно на основании приказа или по заявлению работника. Основанием является окончание срока для отчета за неиспользованные суммы.

Оформление расчетов с подотчетниками подробно описано в статье «О чем нужно помнить бухгалтеру при выдаче денег под отчет».

Итоги

Все удержания из зарплаты работников должны соответствовать нормам ТК РФ и быть правильно оформлены. Тогда ни у бухгалтера, ни у руководителя не возникнет проблем и дополнительных расходов на трудовые споры.

Источник: http://nalog-nalog.ru/oplata_truda/uderzhaniya_iz_zarabotnoj_platy_razmer_i_poryadok_po_tk_rf/

Удержание из заработной платы — порядок удержаний по ТК РФ

Выполнение трудовых обязанностей в наше время не является бесплатным, так как каждому работнику положена заработная плата.

Законодательством предусмотрены случаи, когда сумма выплаты будет уменьшена в следствии удержания из зарплаты, предусмотренного статьей 137 ТК РФ и другими Федеральными законами.

Чтобы знать подробнее права и обязанности, а также порядок осуществления взысканий из зарплаты, следует подробнее рассмотреть этот вопрос.

Статья 137 ТК РФ удержания из заработной платы

В настоящем законе, а конкретно в статье 137 ТК РФ прописаны случаи, предоставляющие право работодателю удержать определенную сумму из зарплаты. Они следующие:

- за неотработанный аванс, выданный заранее;

- погашение неизрасходованного аванса, который не вернули вовремя;

- за ошибочное начисление суммы больше положенной;

- за оплаченный ежегодный отпуск, если увольнение произошло раньше, чем закончился рабочий год.

Данное взыскание из зарплаты возможно только в течении месяца после наступления события. Также работник не должен иметь каких-либо возражений, в том числе оспаривать его в суде.

А узнать о том, сколько процентов от зарплаты составляет аванс, можно в этой статье.

Налог на доходы после удержания из заработной платы

Из зарплаты осуществляются обязательные взыскания, к которым относится НДФЛ и взыскания по результатам вынесения исполнительного листа. НДФЛ удерживают из зарплаты работодатели, основываясь на рассчитанной сумме налоговыми агентами ежемесячно.

Налог на доходы составляет 13 процентов от заработной платы после удержания. Данная ставка налога в 13 процентов всегда учитывается для стандартных вычетов, предусмотренных статьей 218 ТК РФ.

Для некоторых других видов дохода может быть индивидуально рассчитанная ставка.

Дополнительно стоит прочитать статью о том, платится ли НДФЛ с аванса по зарплате в 2018 году.

Удержание алиментов из заработной платы по исполнительному листу

Наличие исполнительного листа является обязательным при удержании алиментов. В нем указывается размер выплаты, который устанавливают в твердой денежной сумме, либо же могут высчитывать определенный процент из зарплаты.

Взыскание суммы алиментов происходит ежемесячно. После начисления зарплаты для этого есть всего 3 дня. Стоит отметить, что алименты перечисляется уже после того, как из общей суммы был вычтен НДФЛ.

Также при расчете размера суммы алиментов нельзя брать во внимание материальную помощь и командировочные.

Порядок осуществления взысканий из зарплаты на выплату алиментов достаточно прост. Деньги поступают на счет, который обычно прописывается в исполнительном листе.

Этот счет принадлежит ФССП, а с него уже денежные средства поступают на счет получателя. Причем по его желанию они могут поступать не каждый месяц, а ежеквартально.

Если у работника повышается уровень дохода, то эту информацию должен сообщить работодатель, иначе к нему будут применены санкции.

Работник может самостоятельно проявить инициативу относительно взыскания средств с зарплаты. При этом ему нужно написать заявление на имя работодателя и указать в нем следующие данные:

- вверху прописывает «шапка», где указываются ФИО и должность руководителя и сотрудника;

- название документа;

- просьба и причины взысканий;

- размер взысканий;

- реквизиты для отправки средств;

- дата начала и порядок взыскания;

- дата и подпись.

Скачать образец заявления

Приказ об удержании денежных средств из заработной платы

В ТК РФ нет официальной формы написания приказа на автоматические выплаты денежных средств из зарплаты. Главное указать следующую информацию:

- название предприятия;

- наименование документа;

- дата и номер приказа;

- данные об взыскании;

- подпись руководителя, бухгалтера и сотрудника.

Хоть приказ и имеет свободною форму написания, в ее содержании обязательно должна присутствовать информация о лице, с которого производится взыскание, в какой сумме, а также какие на это имеются основания.

Максимальный размер удержаний из зарплаты по статье 138

Статья ТК РФ 138определяет ограничение размера удержаний из заработной платы. Согласно этой статье общий размер всех удержаний из заработной платы не может превышать 20%, кроме случаев иного содержания в Федеральном законе.

В некоторых ситуациях максимальный размер может увеличиться до 50%. Это первоочередно может случиться при взыскание по исполнительному листу. Также это возможно, если присутствуют несколько исполнительных документов.

Бывают случаи, когда максимальная сумма взыскания может увеличивается до 70%. Они следующие:

- исправительные работы по решению суда;

- алименты;

- при принесении вреда здоровью;

- из-за причиненного преступления;

- выплаты из-за потери кормильца.

Таким образом, удержания из зарплаты имеют соответствие с нормами, указанными в статье 137 ТК РФ. Порядок применения необходимо четко выполнять, чтобы избежать задолженности и ответственности за ее возникновение.

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):

- +7 (499) 350-88-72 — Москва и обл.;

- +7 (812) 309-46-73 — Санкт-Петербург и обл.;

- +7 (800) 511-81-04 — все регионы РФ.

Источник: https://www.samso.ru/zarplata/uderzhanie-iz-zarabotnoj-platy-poryadok-uderzhanij-po-tk-rf.html

Удержания из заработной платы работника

Удержание части получки работника предполагает невыплату конкретной суммы причитающихся ему денег по разным причинам. Подобные действия могут производиться исключительно в ситуациях, оговоренных в Трудовом кодексе (ст. 133-142) и федеральном законодательстве. В статье расскажем про порядок удержания из заработной платы, дадим инструкцию по оформлению документов.

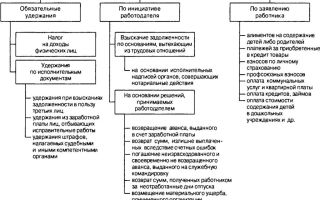

Виды и условия удержаний из заработка работающих граждан

На сегодня из получки работающего гражданина бухгалтерия вправе высчитывать деньги только тогда, когда на это имеется одно из следующих оснований:

- Распоряжение нанимателя (по его инициативе).

- Заявление работника, написанное по его же желанию.

- Исполнительный документ.

Помимо этого, в обязательном порядке из заработка исчисляется подоходный налог, платежи в ПФР. Удержания распространяются на авторское вознаграждение, доходы от ценных бумаг и полученные по гражданско-правовым договорам. Вычитать удерживаемую сумму бухгалтер вправе и из аванса, за первую половину отработанного месяца.

Ограничения в отношении сумм, с которых по закону можно удерживать деньги, регламентирует ст. 138, п. 4 Трудового кодекса РФ. Так, к примеру, не допускается вычитывать деньги из выплат, имеющих отношение к командировкам, переводу, рождению ребенка, регистрации брака и др.

Причины удержаний из заработной платы работающих граждан

Удерживать деньги из заработка можно лишь тогда, когда это предписано законодательством. Читайте также статью: → «Виды удержаний по исполнительному листу из заработной платы». Допускаемые удержания делятся на несколько видов в зависимости от причин, их вызывающих.

| Виды удержаний | Причины, основания для применения |

| Обязательные | Подоходный налог (исчисляют из любых доходов при их фактической выплате);на основании исполнительных документов:алименты,компенсация причиненного вреда здоровью,в том числе при потере кормильца,нанесенного вреда при совершении преступления;виды доходов, на которые по исполнительным документам не распространяются взыскания, определяет ФЗ №229, ст. 101 |

| По инициативе нанимателя (по части трудовых обязательств) | Неотработанный, неизрасходованный аванс;неотработанный отпуск;нерастраченные командировочные, иные подотчетные суммы;лишние выплаты по получке, в том числе из-за арифметических ошибок;возмещение нанесенного материального ущерба по вине работника |

| По желанию работника | Цели могут быть разными:оплата товаров, за членские, профсоюзные взносы,на добровольные пожертвования,для погашения займа и т. п.;удерживаемая сумма может составлять до 100% получки, но только с учетом вычета НДФЛ |

Обстоятельства, при которых возможны удержания из получки, ограничивает Налоговый, Семейный, Трудовой, Уголовный кодексы, ФЗ №229. Законодательство обязывает нанимателя своевременно уведомлять работников о величине и причинах удержаний.

Последовательность оформления по удержаниям из получки

Процедура по оформлению максимально проста, но требует правильного подхода. Выполнив необходимый минимум условий, наниматель может исключить нарушения и тем самым оградить себя в последующем от нежелательных правовых последствий.

| Пошаговые действия при оформлении удержания | Пояснения |

| Установить причину удержания. | То есть надо определить вид удержания: по инициативе нанимателя, работника либо обязательного характера |

| Назначить очередность всех высчетов из заработка, если их несколько | Руководствоваться ФЗ №229 в обновленной редакции |

| Подготовить документацию | В зависимости от вида удержания: распоряжение нанимателя, заявление работника;согласовывая вопрос о некоторых видах удержаний с работником, наниматель настаивает написать о том, что он не оспаривает удержание;сюда же можно отнести уведомление об удержании, которое отдается работнику (в него можно включить строку о его согласии (отказе) на удержание) |

| Издать приказ | Для удержаний сообразно ст. 137 ТК РФ;форма разрабатывается самостоятельно предпочтительнее с отметкой о согласии работника на производимое удержание;приказ издается в пределах месячного срока, но никак не позже |

| Передать необходимую документацию (первооснову для удержания) в бухгалтерскую службу | При соблюдении всех условий бухгалтер производит калькуляцию и исчисление суммы с получки на текущий месяц;исполнительная документация может поступать бухгалтеру сразу, т. к. для удержания в этом случае приказ нанимателя, как и согласие работника, не требуется |

Работающий гражданин вправе распоряжаться собственным заработком на свое усмотрение. Посему при принятии единоличного решения о перечислении части своей получки в пользу третьих лиц ему следует написать лишь соответствующее заявление нанимателю. На основании его письменной просьбы заявленная сумма будет перечислена.

Величина возможных удержаний, исчисляемых из получки

Правовую основу в отношении удерживаемых сумм из заработка формирует статья 138 ТК РФ. В ней перечислены действующие ограничения по размеру указанных высчетов.

| Разновидность удержания | Предел удерживаемой суммы (максимальный процент от месячной получки) |

| По инициативе нанимателя (возмещение материального убытка и т. д.) | 20 % |

| Алименты:на несовершеннолетних детейпо соглашению на добровольной основе (заверенному нотариусом)остальные алименты | 70%;без ограничений;50% |

| На основании одного либо нескольких исполнительных документов | 50% |

| Возмещение причиненного вреда здоровью, ущерба по причинам:потери кормильца,совершения преступления | 70% |

| Подоходный налог | 50% |

| Возврат излишне выплаченных пособий | 20% |

Все виды удержаний исчисляются из той суммы получки, которая выдается работнику за месяц. Не учитываются при калькуляции удерживаемой суммы налоги. Поначалу из заработка отнимают все обязательные налоговые, иные платежи и только потом калькулируют сумму удержания. Читайте также статью: → «Порядок и причины удержаний из пенсии по исполнительному листу».

Если при подсчете обнаруживается, что получки не достаточно для погашения всех требований, то ее сумма распределяется пропорционально на все удержания в строгой очередности:

- Алименты.

- Компенсация нанесенного урона здоровью.

- Компенсирование ущерба, понесенного в связи со смертью кормильца. Только после этого рассматриваются и удовлетворяются оставшиеся наличествующие требования.

Неправомерные удержания из заработной платы сотрудника

Наниматель должен понимать, что любые удержания он вправе производить лишь так, как того требует закон, т. е. с конкретной целью и в регламентируемых рамках. Итак, стандартный срок применения вышеописанных удержаний — 30 дней, если иное не установлено законом. При нарушении предписанных сроков, вопросы по удержанию наниматель сможет разрешить только посредством суда.

Должно соблюдаться условие, при котором работник ничего не оспаривает и в лучшем варианте подтверждает свое согласие в письменном виде. Но главное — наниматель обязан придерживаться действующих лимитов при определении удерживаемых сумм.

Наниматель должен четко разграничивать основания для применения удержания как наказания. Неправомерным считается удержание штрафов из получки работника по причине опоздания, курения и т. п. В подобных ситуациях работников привлекают к дисциплинарной (выговор, замечание, увольнение) либо материальной ответственности, но не штрафуют.

В случае неправомерного удержания из получки работника привлекается наниматель к ответственности за задержку выплат, причитающихся работнику. Тогда он обязан будет вернуть своему сотруднику удержанные деньги с процентами за каждый просроченный день и возместить причиненный моральный ущерб.(ТК РФ, ст. 236, 237).

Пример 1. Калькуляция максимальной удерживаемой суммы из получки работника

В январе получка П. А. Валерьянова составила 35 тыс. руб. Стандартные налоговые вычеты ему не положены. Согласно приказу нанимателя с получки П. А. Валерьянова должны высчитать 15 тыс. руб. По закону месячная удерживаемая сумма не может превышать 20% получки. Калькуляция максимальной суммы удержания за месяц производится последовательно:

- Поначалу определяется размер НДФЛ: 35 000 * 13% = 4550 руб.

- Так как удержание исчисляется из суммы, которая выдается на руки работнику, то следующим шагом будет вычитание рассчитанного НДФЛ (4550 руб.) из январского должностного оклада П. А, Валерьянова (35 тыс. руб.): 35 000—4550 = 30 450 руб.

- Калькулируется предельная удерживаемая сумма: 30 450 * 20% = 6090 руб.

Итак, за месяц наниматель вправе удержать максимум 6090 руб. из получки П. А. Валерьянова. Так как реальная удерживаемая сумма согласно приказу нанимателя намного больше — 15 тыс. руб., то ее распределяют на последующие месяцы до тех пор, пока вся сумма не погасится.

Пример 2. Калькуляция удерживаемой суммы из получки работника по исполнительному листу

Наниматель получил исполнительный лист, согласно которому начиная с января 2017 г. из получки его сотрудника П. А. Валерьянова следует высчитывать алименты на содержание несовершеннолетнего ребенка. Сумма удержания — 25% заработка. В январе П. А. Валерьянов должен получить на руки 35 тыс. руб.

Порядок калькуляции удерживаемой суммы по исполнительному листу аналогичен тому, что представлен в первом примере:

- Подсчет подоходного налога за январь: 35 000 * 13% = 4550 руб.

- Калькуляция алиментов за этот же месяц: 25% * (35 000—4550) = 7 612 руб.

Итак, с получки П. А. Валерьянова в январе бухгалтерия должна высчитать алименты на содержание несовершеннолетнего ребенка в размере 7 612 руб. Если бы фигурирующий в примере исполнительный лист дошел до нанимателя позже, скажем, в феврале, то у П. А. Валерьянова к этому времени образовался бы долг.

В этой ситуации образовавшуюся задолженность переносят на следующий месяц. Это значит, что в феврале с П. А. Валерьянова вправе будут высчитать суммированные суммы алиментов за январь и февраль. Причем удержание не должно превысить 70% получки работника.

Ответы на часто задаваемые вопросы

Вопрос №1. Может ли наниматель без согласия работника высчитать с заработка излишнюю сумму, которая была начислена и выдана из-за счетной ошибки бухгалтера?

Фактически наниматель имеет на это право, но вернуть сумму он сможет только при условии, что сотрудник на это согласен, т. е. не оспаривает необходимость возврата и величину возмещаемой суммы.

Вопрос №2. Если у работника удерживать нужно большую сумму в течение нескольких месяцев, то как это оформляется нанимателем?

С каждого заработка высчитывается лишь до 20% от полагающейся работнику получки. Удержания с учетом установленного законом предела производятся каждый месяц, пока весь долг не погасится. Но для этого наниматель должен единожды об этом распорядиться. Новый приказ при каждом ежемесячном удержании издавать не надо.

Вопрос №3. Правомерно ли исчисление НДФЛ с денежных компенсаций при увольнении работников?

Нет. К доходам, с которых высчитывают подоходный налог, причитающиеся при увольнении компенсационные суммы не причисляют. Полный список подобных доходов оговорен в ст. 217, ч. 2 НК РФ. Читайте также статью: → «Не подлежащие налогообложению НДФЛ доходы».

Вопрос №4. Что собой представляют исполнительные документы, по которым удержания производятся в обязательном порядке?

Исполнительный лист, постановления судебного пристава, приказы суда и др. (ст. 12 ФЗ № 229 «Об исполнительном производстве» в редакции 28.12.2016).

Вопрос №5. Когда наниматель вправе исчислять удержания из получки работника без согласия последнего?

Если речь идет о компенсировании нанесенного ущерба с виновного работника. Причем сделать это можно, если приказ об этом издан не позже месяца, когда был определен размер причиненного убытка. Компенсационная сумма не должна превышать средний заработок.

Оцените качество статьи. Мы хотим стать лучше для вас:

Источник: http://online-buhuchet.ru/poryadok-uderzhaniya-iz-zarabotnoj-platy/

Виды и порядок удержаний из заработной платы

Удержание части заработанных гражданином денег разрешено в ситуациях и размерах, определяемых некоторыми федеральными законами и Трудовым кодексом РФ.

При неправомерности вычетов, произведенных из заработанного дохода гражданина, последний имеет право направить соответствующее заявление в суд.

Поэтому ответственные сотрудники организации должны производить все вычеты из доходов трудящихся в строгом соответствии законодательным нормам, а информация по возможным вариантам удержаний может включаться в документ о правилах оплаты труда или иной внутренний акт, регламентирующий в организации вопросы платы за труд.

Возможные варианты удержаний из заработной платы

Случаи невыплаты сотруднику денежных средств из его заработной платы определяются согласно ТК РФ (ст. 137) и разделяются на удержания:

- обязательного характера;

- инициированные предприятием;

- по желанию самого сотрудника.

К обязательным видам невыдачи средств из заработка сотрудника отнесены:

- налоговый платеж с дохода гражданина в качестве физического лица (НДФЛ), определяемый НК РФ (гл. 23);

- взыскания по исполнительным документам (листам) согласно ФЗ об исполнительном производстве (№119, 21.07.1997), производимые после уплаты обязательных налогов согласно НК РФ.

К сведению! Любые виды вычетов производятся из заработанных гражданином средств после первоочередного вычета в виде НДФЛ. Взыскания по исполнительным листам не применимы к некоторым видам дохода, к примеру, за работу в экстремальных или вредных условиях (ст. 69 ФЗ № 119).

Удерживаемые по инициативе предприятия суммы относятся к его праву, но не обязанности, и содержат:

- компенсацию предоставленного ранее и невозвращенного авансового платежа, полученного трудящимся в счет будущего заработка;

- гашение в установленный срок невозвращенного, неизрасходованного авансового платежа, полученного сотрудником по причине командировки, перевода на работу в иной населенный пункт;

- возврат лишней части денег, уплаченных работнику по причине ошибок счетного характера;

- возврат излишне уплаченных гражданину денег при признании его вины или неправомерности действий комиссией по трудовым спорам или судебным решением (ст. 155, 157 ТК РФ);

- вычет за время трудового отпуска, не отработанное сотрудником, в зависимости от причин для увольнения работника (ст. 77, 81, 83 ТК РФ);

- покрытие материального ущерба, понесенного организацией по вине работника (гл. 39 ТК РФ).

Невыплата части заработка по распоряжению руководства компании должна соответствовать следующим условиям:

- стоимость нанесенного вреда не превышает величины среднемесячного заработка виновного лица (ст. 248 ТК РФ);

- распоряжение о взыскании денег издано руководством организации не позже 1 месяца от даты окончательного выявления величины причиненного урона (ст. 248 ТК РФ).

По окончании месячного срока при отсутствии добровольного согласия работника на компенсацию урона взыскание производится работодателем только при наличии судебного решения.

К сведению! Если переплата лишней суммы по плате за труд произошла из-за некорректного или неправильного трактования законодательных норм или иных нормативных актов, уменьшение размера заработка на установленный излишек не допускается (ст. 137 ТК РФ).

Любые вычеты из заработка по инициативе самого работника (оплата банковского кредита, профсоюзных или страховых взносов, коммунальных платежей) производятся бухгалтерским подразделением компании только при получении от сотрудника письменного заявления.

Размер и порядок удержаний из заработка

ТК РФ (ст. 138) определены предельные показатели по размерам удержаний независимо от их вида, в том числе при каждой уплате заработка:

- общая сумма заработанных, но не переданных гражданину средств, не может превысить 20% от начисленного заработка;

- при необходимости нескольких выплат по исполнительным документам общая сумма удержаний не может быть больше 50% от величины заработка;

- размер вычета может достигать до 70% от заработка, если вычеты производятся из дохода лица, отбывающего срок в исправительной колонии, при возмещении урона здоровью иного гражданина, при возмещении ущерба в связи с кончиной кормильца или причиненного преступлением.

Внимание! Все выполняемые работодателем вычеты из заработка сотрудника должны отражаться в расчетных листках. О размерах и основаниях уменьшения выплачиваемой суммы работник должен уведомляться письменно (ст. 136 ТК РФ).

Перед осуществлением вычета работодатель должен:

- получить законное основание для выполнения процедуры (приказ, распоряжение, докладная записка с резолюцией руководителя);

- осуществить проверку, установив причину возникновения, определив точный размер нанесенного вреда и составив акт, при наличии необходимости возмещения урона работодателю (ст. 246, 247 ТК РФ);

- проконтролировать соблюдение установленного периода для подготовки решения по удержанию средств из заработка;

- получить письменное согласие сотрудника на уменьшение суммы заработка (при необходимости).

Отражение удержаний в бухучете

Начисленные по зарплате суммы указываются в бухгалтерском учете по сч. 70. Удержания также должны отражаться в учете, поэтому начисленные по дебету сч. 70 суммы будут уменьшены:

- при вычете НДФЛ — по кредиту сч. 68;

- при удержании отчислений в ПФР — по кредиту сч. 69;

- при оплате по исполнительным листам — по кредиту сч. 76;

- для возмещения потерь от брака — по кредиту сч. 28;

- для возмещения невозвращенных подотчетных сумм — по кредиту сч. 71;

- при удержании средств в пользу третьих лиц — по кредиту сч. 76.

После проведения всех необходимых вычетов выплата зарплаты осуществляется наличными через кассу (Дебет сч. 70/Кредит сч. 50) или зачисляется сотруднику на (Дебет сч. 70/Кредит сч. 51).

Ошибки при проведении вычетов из заработка

При недоплате средств из заработка сотруднику предприятия наиболее часты следующие нарушения:

- Вычет, не оговоренный ТК РФ или иным федеральным документом, к примеру, в форме денежного штрафа из-за несвоевременного прихода на работу, курения в пределах территории организации. По ТК и иным законодательным нормам подобные меры как вариант дисциплинарной ответственности не предусматриваются. Когда подобные требования указаны в локальных актах компании или в трудовых контрактах, работодатель вправе привлечь трудящегося лишь к дисциплинарной или материальной ответственности в виде выговора, замечания, прекращения действия трудового контракта по некоторым причинам (ст. 192 ТК РФ). При нанесении предприятию вреда виновному грозит ответственность материального характера, но и в таких случаях законодательно не предусмотрены основания для денежного штрафа (ст. 238 ТК РФ).

- Несоблюдение порядка, сроков, иных критериев при проведении вычетов из заработка. К примеру, при возникновении ущерба от виновного сотрудника не получено объяснение в письменном виде по сложившейся ситуации или списаны деньги за неотработанный период трудового отпуска у уволенного в связи с сокращением штата предприятия.

- Показатель удержания превышает значение, допустимое по ТК РФ или иным законодательным нормам.

Важно! Штрафные санкции приемлемы для административной ответственности, устанавливаемой КоАП РФ, УК РФ, иными федеральными законами, применяемыми лишь уполномоченными государственными структурами и предусматривающими взыскания средств в пользу государственного бюджета, но не компании (работодателя).

При обнаружении нарушений при проведении вычетов из заработка сотрудника работодатель:

- за несоблюдение трудового законодательства может привлекаться к административной ответственности с уплатой штрафа (компанией, ответственным сотрудником) с дисквалификацией ответственного работника при повторном нарушении (ст. 5 КоАП РФ);

- за нарушение срока уплаты заработной платы несет материальную ответственность перед сотрудником в сумме не меньше 1/300 ставки рефинансирования ЦБ РФ от положенной к уплате суммы за каждый просроченный день (ст. 236 ТК РФ);

- возмещает гражданину моральный урон из-за неправомерного поведения в отношении него в сумме, определяемой по соглашению сторон или судебным решением (ст. 237 ТК РФ).

К сведению! По применяемым в ТК РФ положениям допустимые вычеты из дохода трудящегося составляют некрупные суммы.

Но когда работник согласен на вычет в большем размере, соответствующая процедура должна осуществляться при соблюдении правильности оформления подтверждающих документов (заявления, приказа, распоряжения), а также выполнении требуемых нормативных условий и порядка вычета.

Источник: https://assistentus.ru/oplata-truda/vidy-uderzhanij/

Удержание из заработной платы — таблица налогов, ставки отчислений, сколько процентов, судебные приставы в 2018 году

Каждый работник получает зарплату, с которой вычитаются определенные средства. Рассмотрим, какие суммы и когда могут удерживаться с заработной платы согласно действующему законодательству России в 2018 году.

При осуществлении аудита определяют категории работников, виды начислений и особенности их выплат. Чтобы проверка прошла без проблем, стоит уяснить некоторые правила удержаний с заработка сотрудников.

Основные моменты ↑

Что вкладывают в понятие «заработная плата» и когда она должна выплачиваться?

Понятия

Заработная плата – денежное вознаграждение (иногда в натуральном виде), выплачиваемое работодателем своему сотруднику за выполненный труд.

В состав зарплаты может входить оклад, стимулирующие выплаты и другие перечисления, прописанные в законодательных документах.

Сроки выплаты ЗП

К примеру, это могут быть 14 и 29 число месяца или другие числа, которые предусмотрены нормативной документацией. Одна половина зарплаты платится за первую часть месяца, другая – за вторую часть.

В отношении некоторых категорий работников могут устанавливаться иные сроки выплаты заработанных сумм, если это не будет перечить правилам Трудового кодекса.

Если лицо отправляется в отпуск, ему должны выплачиваться полагающиеся средства не позднее, чем за 3 дня до его начала.

Нормативная база

Вычеты из заработной платы ↑

Каждый работник, который исполняет свои обязательства в соответствии с трудовым договором, получает зарплату за минусом удержаний. Каких именно?

Виды начислений и удержаний

Согласно законодательным документам, из заработной платы могут удерживаться такие средства:

| Налог на доход физлиц | Является государственным платежом, объектом налогообложения выступает сама зарплата |

| Погашения сумм, что были раньше выданы | В качестве аванса, возврата денег, которые излишне выплачивались работнику при неверном проведении расчетов |

| Суммы возмещений | За нанесенный компании материальный ущерб |

| Штрафы | Образцы которых содержатся в законодательных документах |

| Алименты | Что выплачиваются на содержание ребенка, не достигшего 18 лет или нетрудоспособного родителя (в соответствии с исполнительными документами) |

| За брак продуктов | — |

Организация может стать инициатором таких удержаний:

- долга за сотрудником;

- удержания из заработной платы подотчетных сумм;

- суммы за периодическое издание;

- членский профсоюзный взнос;

- выплаты иным компаниям для взаимопомощи;

- средства, что перечисляются в филиал Сберегательного банка и т. д.

Таблица налогов (ставки)

Разберемся, какие налоги и по каким правилам вычитаются из заработанных средств работника. Сколько процентов от зарплаты идет в пенсионный фонд и другие госструктуры?

| Вид налогов | Размер удержания | Особенности |

| НДФЛ | 13% от заработка | Это основной вид платежа, который уплачивается всеми работникам предприятий в обязательном порядке. Налог начисляется в момент начисления зарплаты, а уплачивается, когда лицо получает доход. Сотрудник компании может воспользоваться налоговым вычетом: — стандартным (ст. 218 НК) – при наличии ребенка (1,4 тыс. руб. на первого, 3 тыс. на последующий или ребенка с ограниченными возможностями); — социальным |

| Страховые взносы в Пенсионный фонд РФ | 22% | С прошлого года не устанавливается границ между страховыми и накопительными частями. Производится один платеж. С превышенной суммы лимита взнос не уплачивается |

| Взносы в Фонд по обязательному медицинскому страхованию | 5,1% | Существует предельная сумма, при превышении которой ставка будет уменьшена до 10% |

| Взносы на страхование от профболезнии несчастных случаев | Размер устанавливает руководство компании (от 0,2 до 8,5%) | Для определения размера платежа стоит умножить ФОТ за месяц на ставку. Уплатить необходимые суммы стоит до 15 числа в следующем месяце. Дополнительные вычеты и льготы не используются |

| Взнос на социальное страхование в ФСС | 2,9% | Сумма перечисляется на ФОТ. От полученных средств можно вычесть сумму, которую будет возмещать Фонд социального страхования. Сюда относятся пособия по временной нетрудоспособности, по уходу за ребенком |

Излишне выплаченные суммы

В ТК есть перечень удержаний, которые будут производиться работодателями в счет погашений задолженностей перед ними работников:

- При возмещении аванса, что не был отработан, но выдавался в счет зарплаты.

- При погашении неизрасходованных и вовремя не возвращенных авансов, которые выдавались в счет командировки или при переводе на иную работы в другой регион, или в иных ситуациях.

- При возврате средств, что были выданы сотруднику ошибочно, а также денег, что являются излишне выплаченными работнику, если при рассмотрении трудового спора обнаружено вину работника в невыполнении задания или простоях.

- При увольнении лица до того момента, как окончится год, в счет которого получено отпуск, — за дни отпуска, что не отработаны. Но в тех случаях, когда увольнение осуществляется по уважительной причине, такое удержание не производится.

Такие средства работодатели имеет право удержать, если сотрудник не оспорит их основание и величину, и если месяц, что установлен для добровольных возвращений сумм, не окончился.

В том случае, когда такие условия не соблюдены, компания утратит право взыскать суммы (возможно только через суд).

За обучение при увольнении

Расчет такой суммы стоит провести с учетом не отработанного времени по факту после того, как обучение завершено, если другие правила не оговаривались в локальных документах.

Разберемся, какие стоит выполнить условия для того, чтобы получить возможность взыскать понесенные расходы с работника:

| Должен быть заключен договор с гражданином | Что направляется на учебу для профподготовки, переподготовки, повышения квалификационного уровня (ст. 196 – 197 ТК) |

| Необходимо включить в такое соглашение пункт | Где будет предусмотрено обязательство сотрудника возмещать затраты предприятия, если будет расторгаться договор раньше времени. Если такого положения не будет, работодателем не могут производиться удержания на обучение |

Условия о прохождении обучения за средства компании и обязательном выполнении своих трудовых обязательств после окончания такой учебы в течение определенного периода, должны прописываться в трудовые договора.

Повторимся, что возмещение расходов на обучение необходимо при расторжении договора по неуважительной причине. Но в законодательстве нет деления на уважительные или неуважительные.

Поэтому такие моменты стоит предусмотреть трудовыми договорами. Работодателем могут удерживаться такие средства:

- суммы, что потрачены на саму учебу;

- суммы, потраченные на проезд к учебному учреждению;

- стипендия, что выплачивалась компанией и т. д.

За трудовую книжку

Если сотруднику выдается трудовая книжка или вкладыш в нее, работодателем удерживается сумма, потраченная на покупку таких документов.

Исключения составляются случаи, предусмотренные п. 34, 48:

| Первый случай | Массовая утрата компанией трудовых книжек сотрудников при ЧС |

| Второй | Книжка или вкладыш не правильно заполнены, или испорчены работодателем |

Плата за новый образец трудовой книжки должна производиться работником, которому он выдается. А датой выдачи является день прекращение действия трудового договора.

И при этом стоит помнить, что сумма не должна устанавливаться работодателями – она должна равняться средствам, что были потрачены на приобретение.

Порядок изымания ↑

Рассматривая свод начислений, стоит оговорить, какие удержания не осуществляется с выплачиваемых средств:

- В целях возмещения нанесенного здоровью ущерба, возмещения причиненного вреда лицу при смерти кормильца.

- Лицу, что получило увечье (ранено, контужено) при выполнении трудовых обязанностей, и его родственникам, если такое лицо умирает.

- При рождении малыша, многодетному родителю, родителю-одиночке, на содержание ребенка, не достигшего совершеннолетия (если разыскиваются его родители), по алиментному обязательству, пожилому человеку или инвалиду по уходу за ним, потерпевшему на дополнительное питание.

- За выполнение работ при вредных условиях или в экстремальной ситуации, а также лицу, что пострадало от воздействия радиации на АЭС или в других ситуациях, что предусмотрены законодательными актами.

- Компанией при рождении малыша, смерти родственника, бракосочетании (ст. 69 документа от 21.07.1997 № 119-ФЗ).

Приказ об удержании из заработной платы

При произведении удержания руководством предприятия должен издаваться приказ такого образца:

Особенности для иностранца

Правила удержаний будут определены в зависимости от того, где такое лицо работает (в пределах страны или за границей) и является ли резидентом.

Если иностранный сотрудник – резидент, подоходный налог взыскивается в размере 13%. С нерезидента удерживается 30%.

Если в таких документах есть соответствующие пункты, иностранный работник может не платить налоги в России.

Страховые взносы в ПФР с прибыли иностранца удерживаются, если лицо проживает на территории РФ на временной или постоянной основе.

В первом случае удержание взносов осуществляется:

- если заключен бессрочный трудовой договор;

- если трудовые договора действительны не меньше полугода в расчетном периоде, иначе иностранный гражданин не будет считаться застрахованным в ПФР;

- если заключено несколько трудовых договоров на определенный срок, общая продолжительность действия которых превышает полгода;

- если лицо работает в соответствии со срочным трудовым договором, что заключался в расчетном периоде на срок до полугода, а после этого продлялся (и превышено срок 6 мес.).

Пенсионные отчисления, взносы в ФСС и ФОМС уплачиваются с доходов всех работающих иностранцев, кроме тех, что считается временно пребывающим в стране. Правила начисления стоит применять те же, что и в общих случаях.

Максимальный размер выплат (ограничение)

Иного порядка стоит придерживаться в случае наличия исполнительных листов.

При выполнении нескольких исполнительных документов работник должен получать не меньше половины заработной платы.

Такие ограничения не действуют, если лицо:

- выполняет исправительные работы;

- уплачивает алименты на содержание несовершеннолетнего ребенка;

- возмещает нанесенный вред здоровью и т. д.

В таких ситуациях удержания могут составлять до 70%.

Отчисления с минимальной зарплаты

Минимальная зарплата – это такой же доход, как и любая другая заработная плата. А значит, она может являться налоговой базой, с которой взимаются налоги.

Бывает, что работники считают списание определенных сумм неправомерным. Например, законно ли удерживать большую часть минимального заработка на погашение задолженности по выданному жилью?

Если гражданин давал такое согласие при составлении договора, то работодатель имеет право удерживать средства.

Возникающие вопросы ↑

Рассмотрим некоторые нюансы при удержании средств из заработка.

Как уменьшить (минимизировать) налоги на ЗП?

Проанализируем существующие способы уменьшения величины налоговых платежей:

| При уплате налога на доход физического лица необходимо воспользоваться правом на вычеты | Которые представляются по заявлению работника. Разузнайте при заключении договора, какие предоставляются льготы персоналу, и попросите соответствующие документы |

| Относительно социальных взносов | Необходимо оформлять все листы по временной нетрудоспособности. Такие действия помогут снизить размер налогового платежа. Не поленитесь обратиться к доктору с просьбой об оформлении официального документа |

| Относительно взносов на страхование от несчастных случаев и профессиональных болезней | Попробуйте уменьшить тариф. По инициативе работодателя может подаваться заявление в ФСС с просьбой о понижении тарифов. Такая возможность представляется фирмам, что своевременно все уплачивают, не имеют претензий при проведении выездной проверке. Вероятность не высока, но в отдельных случаях, все же, можно получить согласие |

| Упорядочьте перечисление премиальных сумм, дивидендных выплат | Организуйте равномерное оформление отпусков работникам, займитесь планированием запаса |

По поводу налога на бездетность

В СССР работники, у которых нет детей, платили соответствующий налог. Составлял он 6% от зарплаты. Правительство перестало удерживать такие суммы с начала 1992 года.

На данный момент с человека, у которого имеется ребенок, может не платить налог на доход физического лица с 1,4 тыс. рублей. Это 182 руб. налога в месяц.

Если у работника есть несколько детей, то вычет возможен с суммы 3 тыс. на второго и каждого последующего ребенка, а это 390 руб. Такой вычет многие и называют налогом на бездетность.

Граждане, у которых нет детей, платят на 2 тыс. рублей больше налогов, чем их сотрудники, у которых есть ребенок.

Если один родитель воспользовался вычетом на ребенка, то его супруг уже не может воспользоваться таким правом. То есть, освобождение от налога получает семья.

Сколько процентов могут удерживать судебные приставы?

В законе «Об исполнительном производстве» рассматривается, какую сумму из заработной платы могут удерживать судебные приставы.

Каков точный размер отчислений, будет зависеть от количества исполнительных листов и величины самой зарплаты.

Такое ограничение не будет действовать, если необходимо выплачивать алименты или сумму возмещения при потере кормильца. Тогда может удерживаться до 70%.

Удерживаются средства по исполнительному листу без согласия гражданина и изданий специальных приказов руководства. Список исполнительной документации есть в ст. 7 нормативного акта от 21.07.1997 № 119-ФЗ.

Если есть ребенок, снижается ли сумма подоходного налога?

Те лица, которые имеют детей, могут уменьшить размер подоходного налога на 1,4 (за первенца) или 3 тыс. рублей (за второго ребенка). Такие вычеты могут использовать также опекуны.

Не распространяются правила уменьшения НДФЛ на заработок лиц, которые являются попечителями и усыновителями.

Право на использование льготы есть у родителей несовершеннолетних детей, если размер заработка не превышает 280 тыс.

Есть возможность воспользоваться вычетом и у работников, ребенок которых является студентом или аспирантом, если ему не исполнилось 24 лет.

Куда идет подоходный налог?

Подоходный налог считается федеральным платежом, сумма которого распределяется между местным и региональным бюджетом.

Но нет правила, что НДФЛ должен зачисляться в соответствующий бюджет:

| Субъекта | 70% |

| Муниципального района | 20% |

| Поселения | 10% |

Могут ли вычесть за спецодежду при увольнении?

Такая одежда – собственность предприятия, и в случае увольнения работника, должна ему возвращаться.

Личная карточка работника содержит запись, которой отражено выдачу рабочей формы.

Если работник сдал спецодежду, компания не вправе производить удержание ее стоимости. Иначе физлицо может обратиться в суд в течение 3 месяцев после увольнения.

Разберитесь, на какие могут удерживаться средства с заработка, и тогда не будет возникать проблемных ситуаций в процессе работы.

Источник: http://buhonline24.ru/vyplaty-rabotnikam/zarplata/uderzhanie-iz-zarabotnoj-platy.html