Руководителю

Окружающая природная среда и природные ресурсы

Постановление Правительства РФ от 03.03.2017 N 255

«Об исчислении и взимании платы за негативное воздействие на окружающую среду»

Утверждены правила исчисления и взимания платы за негативное воздействие на окружающую среду.

Плата взимается за выбросы загрязняющих веществ в атмосферный воздух стационарными источниками; сбросы загрязняющих веществ в водные объекты и за хранение, захоронение (размещение) отходов производства и потребления.

Обязанность по внесению платы за негативное воздействие на окружающую среду, согласно правилам, возлагается на юридических лиц и индивидуальных предпринимателей, занимающихся хозяйственной или иной деятельностью на территории России, континентальном шельфе или в исключительной экономической зоне РФ, оказывающей негативное воздействие на окружающую среду, за исключением лиц, осуществляющих деятельность исключительно на объектах IV категории.

При размещении отходов плату обязаны вносить юридические лица и индивидуальные предприниматели, в хозяйственной или иной деятельности которых образуются отходы. Плату за размещение твердых коммунальных отходов обязаны вносить региональные операторы и операторы по обращению с ТКО, осуществляющие деятельность по их размещению.

Плата за размещение отходов не взимается при размещении отходов на объектах размещения отходов, исключающих негативное воздействие на окружающую среду.

Учет лиц, обязанных вносить плату, осуществляется Росприроднадзором при ведении государственного учета объектов, оказывающих негативное воздействие на окружающую среду.

Плата исчисляется лицами, обязанными вносить плату, самостоятельно путем умножения величины платежной базы для исчисления платы по каждому загрязняющему веществу на соответствующие ставки платы, установленные Правительством РФ, с применением установленных законодательством РФ коэффициентов, и суммирования полученных величин.

Платежной базой является объем или масса выбросов загрязняющих веществ, сбросов загрязняющих веществ либо объем или масса размещенных в отчетном периоде отходов.

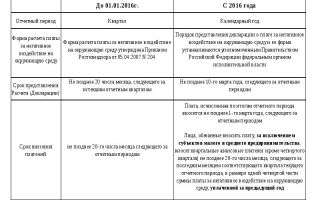

Отчетным периодом в отношении платы признается календарный год. Плата, исчисленная по итогам отчетного периода, с учетом корректировки ее размера вносится не позднее 1-го марта года, следующего за отчетным периодом.

Обзор подготовлен специалистами компании «Консультант Плюс» и предоставлен компанией «КонсультантПлюс Свердловская область» — информационным центром Сети КонсультантПлюс в г. Екатеринбурге и Свердловской области

Вернуться к списку новостей

Источник: http://www.consultant-so.ru/news/show/type/manager/year/2017/month/03/alias/pravil_ischis_i_vzim_plat_za_negat_vozdejstv_na_okruzh_sred

О платежах за негативное воздействие на окружающую среду

Действующее российское законодательство предусматривает взимание с природопользователей (ЮЛ и ИП) платы за негативное воздействие на окружающую среду (далее – плата за воздействие на природу). Законодательство в обозначенной сфере изобилует нормативными актами (большинство из которых в настоящее время находится на стадии реформирования).

Поэтому их применение на практике нередко вызывает затруднения у российских хозяйствующих субъектов (особенно если речь идет о так называемой офисной компании, не занимающейся промышленным производством). Теперь, полагаем, и у крымских предпринимателей возникают подобные вопросы.

На некоторые из них мы постараемся ответить в рамках данного материала.

Понятия

В начале несколько слов скажем о терминологии и правовой сущности платежей за негативное воздействие на природу.

До недавнего времени не делалось различий между такими понятиями, как “плата за воздействие на природу” и “экологические платежи (сборы)”.

Под любым из упомянутых понятий понималась плата, целью взимания которой являлось возмещение ущерба и затрат государства на охрану и восстановление окружающей среды. Названный платеж, по смыслу ст.

16 Закона N 7-ФЗ , является необходимым условием получения хозяйствующими субъектами права осуществлять хозяйственную и иную деятельность, оказывающую негативное воздействие на природу.

——————————–

Федеральный закон от 10.01.2002 N 7-ФЗ “Об охране окружающей среды”.

Однако в 2015 г.

понятию “экологический сбор” дано совершенно иное толкование – это плата за неисполнение обязанности производителя товаров по утилизации отходов от использования этих товаров в связи с утратой ими потребительских свойств (далее – плата за неисполнение обязанности по утилизации отходов). Это новый и (подчеркнем!) самостоятельный платеж, условия и порядок взимания которого определены положениями ст. ст. 24.2 – 24.5 Закона N 89-ФЗ .

——————————–

Федеральный закон от 24.06.1998 N 89-ФЗ “Об отходах производства и потребления”.

Таким образом, понятие “экологический сбор” на сегодняшний день не является тождественным понятию “плата на воздействие на природу”, их смысл существенно различается.

По своей правовой природе и экологический сбор, и платеж за воздействие на природу являются не налогом, а фискальным сбором.

Контроль за правильностью исчисления и своевременностью уплаты платежей за воздействие на природу (включая экологический сбор) осуществляет Росприроднадзор (п. 3 Указа Президента РФ от 23.06.2010 N 780) .

——————————–

Ранее эти функции исполнял Ростехнадзор, он же был уполномочен давать письменные разъяснения по вопросам начисления и уплаты обозначенных платежей.

[su_quote]

Приведем еще несколько терминов, которые будут использованы в данном материале (ст. 1 Закона N 7-ФЗ, ст. 1 Закона N 89-ФЗ).

Таблица 1

| Термин | Что означает |

| Объект, оказывающий воздействие на природу | Объект капитального строительства и (или) другой объект (а также их совокупность), расположенные в пределах одного или нескольких земельных участков |

| Стационарный источник | Источник загрязнения окружающей среды, местоположение которого определено с применением единой государственной системы координат или который может быть перемещен посредством транспортного средства (то есть здания, сооружения, дизельные установки, котельные и т.д.) |

| Нормативы допустимых выбросов (сбросов) | Нормативы выбросов (сбросов) загрязняющих веществ в атмосферный воздух (в составе сточных вод в водные объекты) |

| Отходы производства и потребления (далее – отходы) | Вещества или предметы, образованные в процессе производства, выполнения работ, оказания услуг или в процессе потребления, которые предназначены для удаления или подлежат удалению |

| Твердые коммунальные отходы (или бытовые отходы) | Отходы, образующиеся в процессе деятельности ЮЛ и ИП и подобные по составу отходам, образующимся в жилых помещениях в процессе потребления физическими лицами |

| Обращение с отходами | Деятельность по сбору, накоплению, транспортированию, обработке, утилизации, обезвреживанию, размещению отходов |

| Размещение отходов | Хранение и захоронение отходов |

Обязанность по внесению платы

Обязанность по внесению платы определяется не статусом хозяйствующего субъекта (ЮЛ или ИП), не правом, на котором он владеет тем или иным имуществом, не видами деятельности, которые поименованы у него в ЕГРЮЛ (ЕГРИП), а ведением им деятельности (предпринимательской или иной), влекущей негативное воздействие на окружающую среду.

Виды воздействия на природу

Законодательством выделены три категории воздействия на природу, которые влекут за собой возникновение обязанности природопользователей по уплате платежей (и, соответственно, представлению отчетности в территориальные органы Росприроднадзора), – это выбросы, сбросы и размещение.

Таблица 2

| Вид воздействия | Как осуществляется | Нормативное регулирование |

| Выброс загрязняющих веществ | Деятельность ведется на стационарных источниках, загрязняющих атмосферу | Закон N 7-ФЗ |

| Сброс загрязняющих веществ | В ходе деятельности осуществляются загрязняющие сбросы в составе сточных вод в водные объекты (поверхностные и подземные) | Законы N N 7-ФЗ и 96-ФЗ |

| Размещение отходов | В ходе деятельности производится размещение отходов производства и потребления (включая бытовые отходы) | Законы N N 7-ФЗ и 89-ФЗ |

——————————–

Федеральный закон от 04.05.1999 N 96-ФЗ “Об охране атмосферного воздуха”.

Обратите внимание! С 1 января 2015 г. с ЮЛ и ИП не взимается плата за выбросы вредных (загрязняющих) веществ в атмосферный воздух от передвижных источников

Источник: http://narodirossii.ru/?p=9658

Разработаны новые Правила исчисления и взимания платы за негативное воздействие на окружающую среду

Соответствующий проект постановления Правительства РФ «Об установлении Правил исчисления и взимания платы за негативное воздействие на окружающую среду, осуществления контроля за правильностью ее исчисления, полнотой и своевременностью ее внесения» внесен в Правительство РФ.

Принятие проекта постановления обеспечит единообразное и обоснованное исчисление и взимание платы за негативное воздействие на окружающую среду, как хозяйствующими субъектами, так и территориальными органами Росприроднадзора.

Новые правила приведены в соответствие с ранее принятыми изменениями в природоохранное законодательство, направленными на внедрение наилучших доступных технологий, а также с поправками в закон «Об отходах производства и потребления».

В соответствии с проектом Правил плата взимается повсеместно со всех юридических лиц и индивидуальных предпринимателей за исключением хозяйствующих субъектов, осуществляющих хозяйственную деятельность исключительно на объектах IV категории, оказывающих минимальное негативное воздействие на окружающую среду.

Плата за негативное воздействие на окружающую среду не взимается: за массы выбросов, сбросов загрязняющих веществ в пределах технологических нормативов после внедрения НДТ; за массы отходов производства и потребления, подлежащих накоплению и фактически утилизированных в установленном порядке; при размещении отходов производства и потребления на объектах, обеспечивающих исключение негативного воздействия на окружающую среду, определяемых в соответствии с законодательством Российской Федерации в области обращения с отходами.

Предприятия-природопользователи должны вносить плату за негативное воздействие на окружающую среду, размер которой зависит от соответствия объема загрязнений установленным нормативам/ лимитам выбросов, сбросов, лимитам на размещение отходов.

Платежной базой платы за негативное воздействие на окружающую среду является количество (масса) загрязняющих веществ, поступивших от стационарных источников в окружающую среду в виде выбросов в атмосферный воздух, сбросов со сточными водами в водные объекты, а также количество размещенных отходов производства и потребления в отчетном периоде.

Платежная база определяется плательщиком самостоятельно на основе данных производственного экологического контроля. В проекте Правил устанавливается ряд особенностей при определении платежной базы, принимаемой в расчетах при исчислении платы за негативное воздействие.

При исчислении платы за негативное воздействие на окружающую среду применяются коэффициенты, установленные Федеральным законом «Об охране окружающей среды», в том числе в отношении территорий и объектов, находящихся под особой охраной в соответствии с законодательством Российской Федерации, а также дополнительные коэффициенты при исчислении платы при сжигании попутного нефтяного газа.

Отчетным периодом в отношении платы за негативное воздействие на окружающую среду признается календарный год, и она вносится не позднее 1-го марта года, следующего за отчетным периодом.

Расчеты платы за негативное воздействие на окружающую среду представляются в срок не позднее 10-го марта года, следующего за отчетным периодом, в соответствующий территориальный орган Росприроднадзора в составе декларации о плате, порядок представления и форма которой устанавливаются Минприроды России.

Контроль за правильностью исчисления платы, полнотой и своевременностью ее внесения в бюджетную систему РФ проводится Росприроднадзором и его территориальных органов.

Источник: ссылка

12.12.2016

Группа компаний Эко-Партнер имеет представительства в Барнауле и других городах Алтайского края, а также в Новосибирске, Новокузнецке и Республике Алтай. Эко-Партнер специализируется на оказании услуг и реализации продукции в сфере экологии, переработки и природоохраны:

Прием вторичного сырья, переработка вторсырья, прием пластика, прием макулатуры, утилизация аккумуляторов. Подробнее о сборе и приеме и переработке вторсырья.

Разработка паспортов отходов, проектов зон санитарной охраны, нормативов сброса сточных вод, проекта ПДВ и НДС. Подробнее о подготовке проектной документации.

Контейнеры для медицинских отходов, контейнеры для хранения ртутных ламп, гранулы ПНД, вторичный полипропилен, вторичный ПЭТ, демеркуризационные комплекты. Подробнее о продукции.

Повышение квалификации по обращению с отходами, аттестация по промышленной безопасности, охрана труда для руководителей и специалистов, повышение квалификации по экологической безопасности. Подробнее об образовательных услугах.

Источник: http://eko22.ru/news/novye-pravila-ischisleniya-i-vzimaniya-platy-za-nvos/

О порядке исчисления и взимания платы за негативное воздействие на окружающую среду — правительство россии

О порядке исчисления и взимания платы за негативное воздействие на окружающую среду

Постановление от 3 марта 2017 года №255. Утверждены Правила исчисления и взимания платы за негативное воздействие на окружающую среду.

Плата взимается за выбросы загрязняющих веществ в атмосферный воздух стационарными источниками, сбросы загрязняющих веществ в водные объекты, за размещение отходов.

Направлено на повышение эффективности федерального государственного экологического контроля.

Подготовлено Минприроды России.

Документ

Постановление от 3 марта 2017 года №255

Федеральными законами от 21 июля 2014 года №219-ФЗ и от 29 декабря 2015 года №404-ФЗ в законодательство были внесены изменения, направленные на совершенствование системы платы за негативное воздействие на окружающую среду и стимулирование субъектов хозяйственной и другой деятельности к снижению негативного воздействия на окружающую среду посредством выполнения природоохранных мероприятий и внедрения наилучших доступных технологий. В соответствии с этими изменениями Правительство России устанавливает порядок исчисления и взимания платы за негативное воздействие на окружающую среду.

Подписанным постановлением утверждены Правила исчисления и взимания платы за негативное воздействие на окружающую среду (далее соответственно – Правила, плата).

Правила устанавливают порядок исчисления и взимания платы, контроля за правильностью её исчисления, полнотой и своевременностью её внесения.

Правилами предусмотрено, что плата взимается за выбросы загрязняющих веществ в атмосферный воздух стационарными источниками, сбросы загрязняющих веществ в водные объекты, за размещение отходов.

В соответствии с Правилами плату за негативное воздействие на окружающую среду обязаны вносить юридические лица и индивидуальные предприниматели, занимающиеся хозяйственной или другой деятельностью на территории России, континентальном шельфе и в исключительной экономической зоне Российской Федерации, если эта деятельность оказывает негативное воздействие на окружающую среду. Эта норма не распространяется на хозяйствующие субъекты, которые ведут хозяйственную или другую деятельность только на объектах, оказывающих минимальное негативное воздействие на окружающую среду (объектах IV категории).

К плательщикам платы за размещение отходов, за исключением твёрдых коммунальных отходов, отнесены юридические лица и индивидуальные предприниматели, при хозяйственной или другой деятельности которых образовались отходы.

К плательщикам платы за размещение твёрдых коммунальных отходов – региональные операторы по обращению с твёрдыми коммунальными отходами, операторы по обращению с твёрдыми коммунальными отходами, занимающиеся их размещением.

В связи с тем, что в настоящее время действует налог акцизного типа на автомобильное и дизельное топливо в зависимости от класса топлива (чем экологически безопаснее топливо, тем ниже на него налог), в состав видов негативного воздействия на окружающую среду, за которые взимается плата, не включены выбросы загрязняющих веществ от передвижных источников. Таким образом, двойная плата за такое воздействие исключается.

В целях стимулирования хозяйствующих субъектов к снижению негативного воздействия на окружающую среду и внедрению наилучших доступных технологий Правилами предусмотрено, что к ставкам платы могут применяться стимулирующие коэффициенты.

Принятые решения направлены на повышение эффективности федерального государственного экологического контроля.

Источник: http://nanalog.ru/o-poryadke-ischisleniya-i-vzimaniya-platy-za-negativnoe-vozdejstvie-na-okruzhayushhuyu-sredu-pravitelstvo-rossii/

Плата за НВОС: новые правила расчета и уплаты за II кв. 2017

Лица, обязанные вносить плату за негативное воздействие на окружающую среду (НВОС), за исключением субъектов малого и среднего предпринимательства, должны уплачивать квартальные авансовые платежи (кроме четвертого квартала) не позднее 20-го числа месяца, следующего за последним месяцем соответствующего квартала. Срок уплаты платежей за НВОС за II квартал 2017 года истекает 20 июля. Эксперты 1С подготовили обзор актуальных материалов — нормативных правовых актов, писем Росприроднадзора, законопроектов, — касающихся правил расчета и внесения платы за НВОС.

Расчет платы занегативное воздействие поновым правилам

Постановлением от 03.03.2017 № 255 Правительство РФ утвердило новые правила исчисления и взимания платы за негативное воздействие на окружающую среду. Одновременно с этим отменены ранее действовавшие правила, утв. Постановлением Правительства РФ от 28.08.1998 № 632.

Новые Правила учитывают изменения (вступившие в силу с 01.01.2016), которые были внесены в Федеральные законы от 10.01.2002 № 7-ФЗ «Об охране окружающей среды», от 24.06.1998 № 89-ФЗ «Об отходах производства и потребления» относительно платы за негативное воздействие на окружающую среду, и конкретизируют положения этих законов.

Примечание:

* Со всеми материалами по изменениям законодательства о НВОС можно ознакомиться в разделе «Экологические платежи, отчетность в Росприроднадзор».

Правила действуют с 17.03.2017, однако применяются к правоотношениям, возникшим с 01.01.2016 (п. 3 Постановления № 255). Таким образом, их необходимо учитывать при внесении платы и представлении декларации за период с начала 2016 года. Рассмотрим наиболее важные моменты новых Правил.

Определен порядок расчета платы вкаждом случае

В пункте 17-21 Правил приведены конкретные формулы расчета платы за выбросы (сбросы) загрязняющих веществ и размещение отходов. Также определены особенности применения субъектами малого и среднего предпринимательства указанных формул в определенных случаях:

- при отсутствии разрешений на выбросы (сбросы) вредных веществ;

- при отсутствии документов об утверждении нормативов образования отходов и лимитов на их размещение

- в др. случаях (п. 12-16, 22 Правил).

Как Росприроднадзор контролирует плату заНВОС

Новые Правила определили порядок осуществления контроля администратором платы (Росприроднадзором) за ее исчислением, включая проверку декларации о плате и порядок оспаривания решения администратора о неверном исчислении платы (п. 4, 37-49 Правил).

Установлено, что контроль за исчислением платы осуществляется:

- в течение 9 месяцев со дня приема декларации о плате;

- при проведении государственного экологического надзора в соответствии с Федеральным законом от 26.12.2008 № 294?ФЗ.

В рамках осуществления такого контроля будет проверяться верность исчисления платы согласно представленной декларации, а также полнота и своевременность ее внесения.

Администратор платы вправе потребовать предоставления пояснений и (или) внесения соответствующих изменений в течение 7 рабочих дней при выявлении ошибок заполнения декларации, противоречий или несоответствий в представленных и имеющихся сведениях.

Кроме того, при корректировке размеров платы на расходы, связанные с реализацией мероприятий по снижению негативного воздействия на окружающую среду, проверяющие вправе затребовать необходимые копии документов, указанных в пункте 29 Правил (п. 40, 42 Правил). При этом лицо, обязанное вносить плату, может направить администратору возражения по его требованиям (п. 41 Правил).

[su_quote]

Если в результате проверки представленной плательщиком декларации (документов, сведений, пояснений) администратор платы установит факт наличия ошибок в декларации о плате и (или) противоречий между сведениями в представленных документах, составляется акт проведения контроля за исчислением платы.

Форма акта и порядок ее заполнения должны быть утверждены Росприроднадзором (п. 44 Правил).

В акте указываются все основные сведения о проведенных мероприятиях по контролю — даты, сведения о проверяемых лицах и предоставленных данных и документах, факты наличия ошибок (противоречий), а также выводы и предложения по их устранению (п. 45 Правил).

Если размер внесенной платы за негативное воздействие занижен, проверяющий вносит это в акт и выставляет плательщику требование о внесении доначисленной платы и пеней (п. 46 Правил). Сделать это необходимо в течение 10 календарных дней. При завышении размера платы плательщик может оформить зачет переплаты в счет будущего отчетного периода или вернуть ее (п. 48 Правил).

О возврате излишне уплаченных денежных средств заНВОС

Росприроднадзор в информационном сообщении напомнил организациям и ИП, что в настоящее время порядок возврата излишне уплаченных денежных средств за негативное воздействие на окружающую среду действующим законодательством не установлен.

Вместе с тем, ведомство отмечает: для подтверждения излишне уплаченных сумм необходимо провести сверку расчетов по плате за НВОС.

Указанная сверка расчетов должна проводиться в рамках рассмотрения Декларации о плате за НВОС за 2016 год, по результатам которой будет составлен акт.

При этом по нормам Постановления № 255 контроль за исчислением платы за НВОС осуществляется Росприроднадзором в течение 9 месяцев со дня, когда была сдана декларация о плате за НВОС.

В письме от 27.03.2017 № АА-06-02-36/6198 Роспроднадзор привел формы документов, касающихся администрирования платы за НВОС:

- требования о доначислении и довнесении платы;

- акта проведения контроля за исчислением платы;

- требования о представлении пояснений и (или) внесении исправлений в декларацию о плате за НВОС;

- требования о представлении документов, подтверждающих фактически произведенные расходы на реализацию мероприятий по снижению негативного воздействия на окружающую среду и мероприятий по обеспечению использования и утилизации попутного нефтяного газа;

- заявления зачете и о возврате излишне уплаченных сумм платы;

- решения об отказе в зачете и в возврате излишне уплаченных сумм;

- заявления о проведении совместной сверки расчетов сумм платы за НВОС;

- акта сверки расчетов сумм платы за НВОС;

- решения о зачете и о возврате излишне уплаченных сумм платы за НВОС.

Указанные формы документов рекомендуемы к применению, однако не являются обязательными.

Напомним, что в программах 1С декларация НВОС с возможностью выгрузки в формате 1.7 реализована. С примером заполнения Декларации о плате за НВОС за 2016 год можно ознакомиться в статье «Декларация о плате за негативное воздействие на окружающую среду за 2016 год: пример заполнения».

Порядок расчета авансовых платежей заНВОС может быть изменен

Положения статьи 16.4 Закона № 7-ФЗ, касающиеся порядка расчета авансовых платежей за НВОС и внесения платы, могут быть скорректированы. Соответствующий законопроект опубликованна Едином портале для размещения проектов НПА.

Согласно поправкам, лица, обязанные ежеквартально вносить плату за НВОС, смогут выбрать один из трех способов определения размера квартального авансового платежа в размере:

- 1/4 части суммы платы за НВОС, уплаченной за предыдущий год;

- 1/4 части суммы платы за НВОС, исчисленной исходя из установленных нормативов допустимых выбросов, сбросов загрязняющих веществ, временно согласованных выбросов, временно согласованных сбросов и лимитов на размещение отходов производства и потребления;

- равном сумме платы за НВОС, исчисленной за фактически оказанное негативное воздействие на окружающую среду в прошедшем квартале на основе данных производственного экологического контроля.

В декларации о плате за НВОС нужно будет указать, какой способ выбран.

Нормы действующего в настоящее время Закона № 7-ФЗ устанавливают только один способ расчета авансовых платежей — в размере 1/4 части суммы платы за НВОС, уплаченной за предыдущий год. Такой порядок расчета авансовых платежей за НВОС может приводить к возникновению у организаций и ИП переплат.

Предполагается, что поправки в Закон № 7-ФЗ вступят в силу с 01.01.2018.

Источник: https://buh.ru/articles/documents/57347/