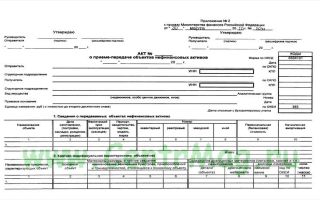

Акт о приеме-передаче объектов нефинансовых активов

Акт о приеме-передаче объектов нефинансовых активов (НФА) заполняется как отправителем, так и получателем соответствующих активов. Рассмотрим подробнее специфику оформления этого документа.

Для чего нужен акт приема-передачи НФА

Бланк акта приема-передачи НФА: структура документа по приказу № 52н и образец заполнения

Итоги

Для чего нужен акт приема-передачи НФА

Рассматриваемый документ был введен в оборот приказом Минфина РФ от 30.03.2015 № 52н — основным нормативным актом, утвердившим использование учреждениями бюджетной системы Российской Федерации различных унифицированных бланков.

Акт приема-передачи нефинансовых активов формы 0504101 используется при фиксации перемещения соответствующих активов между различными правообладателями и пользователями:

- в рамках передачи актива в оперативное управление учреждением либо хозяйственное ведение;

- в рамках передачи НФА в казну;

- в процессе изъятия актива собственником;

- при передаче актива, используемого для финансирования уставного капитала;

- в ходе продажи имущества организации бюджетной системы.

О том, что такое НФА, читайте здесь.

Бланк акта приема-передачи НФА: структура документа по приказу № 52н и образец заполнения

Рассматриваемый документ состоит из 2 страниц.

На первой расположены:

- грифы «Утверждаю» — от отправителя и получателя перемещаемого актива;

- сведения об отправителе и получателе;

- правовое основание для перемещения НФА;

- сведения о перемещаемых НФА;

- краткие характеристики объектов.

На второй странице документа отражаются:

- сведения о принятых объектах;

- Ф. И. О., должность, подписи лица, сдавшего актив, и лица, принявшего его;

- сведения о документах, использованных для согласования передачи НФА, регистрации прав на объект (если данные документы применялись);

- сведения о приложениях к акту;

- сведения о приемке актива комиссией, заключение соответствующей комиссии, подписи ее членов с расшифровкой;

- отметки о постановке НФА на учет, о снятии объекта с учета;

- подписи главных бухгалтеров — от учреждения, отправившего НФА, и организации, получившей актив;

- подписи исполнителей — от соответствующих хозяйствующих субъектов.

Скачать заполненный акт о приеме-передаче объектов нефинансовых активов вы можете на нашем сайте по ссылке ниже:

Скачать бланк

Итоги

Перемещение НФА между учреждениями бюджетной системы удостоверяется специальным актом, который введен в оборот приказом № 52н. Здесь отражаются сведения об активе, отправителе, получателе, а также лицах, представляющих в том или ином статусе соответствующие организации.

Узнать больше о специфике учета НФА в бюджетных учреждениях вы можете из этой статьи.

Источник: http://nalog-nalog.ru/buhgalterskij_uchet/dokumenty_buhgalterskogo_ucheta/akt_o_priemeperedache_obektov_nefinansovyh_aktivov/

Акт приема-передачи нефинансовых активов (образец заполнения в 2018)

Форма Акт о приеме-передаче объектов утверждена Приказом Минфина РФ от 30.03.

2015 N 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению». В статье расскажем, как составить акт приема передачи нефинансовых активов + акт передачи НФА в 2018 году, рассмотрим структуру документа.

Понятие акта, необходимость составления

Код формы – 0504101. Данный акт необходимо составлять при приеме или передаче имущества, относящегося к объектам нефинансовых активов, включая вложения в объекты недвижимого имущества. Читайте также статью: → «Акт приема-передачи гаража (образец 2018)».

К объектам нефинансовых активов (НФА) относятся:

- основные средства – движимое и недвижимое имущество, используемое в деятельности учреждения;

- нематериальные активы – объекты интеллектуальной собственности;

- непроизведенные активы – такие активы, как земельные участки, недра, объекты природопользования;

- материальные запасы – товарно-материальные ценности, используемые в деятельности учреждения;

- имущество, формирующее государственную/муниципальную казну – камни и драгоценные металлы, произведения искусства.

Операции, при которых может применяться Акт приема-передачи нефинансовых активов

Акт приема-передачи НФА можно использовать для отражения передачи объектов НФА между самыми разными пользователями и правообладателями, в том числе:

Структура акта приема-передачи нефинансовых активов

Форма 0504101 составляется на 2 страницах. Первая страница содержит ⇓

- Отметки «Утверждаю» — заполняются обеими сторонами;

- Наименование и дату составления формы;

- Данные отправителя и получателя НФА, включая наименование структурных подразделений и их коды;

- Указание на вид НФА;

- Основание перемещения НФА;

- Единицу измерения;

- Сведения о перемещаемых НФА;

- Краткую характеристику объекта или объектов НФА.

Вторая страницы содержит ⇓

- Сведения о принятых объектах НФА;

- Подписи лиц, сдавших и принявших объект (объекты) НФА с указанием должности и расшифровкой подписи;

- Сведения о документах, применявшихся для согласования передачи НФА и регистрации прав на объект – в случае, когда такие процедуры осуществлялись;

- Данные о комиссии, принявшей объект НФА – приказ на назначение комиссии, заключение комиссии, подписи членов комиссии с расшифровками подписей;

- Сведения о приложениях к акту – чаще всего это копии инвентарных карточек объекта (объектов);

- Отметки о снятии с учета и постановке на учет объекта НФА с указанием номеров счетов учета и сумм;

- Подписи главных бухгалтеров передающей и принимающей сторон с расшифровкой подписей;

- Подписи ответственных исполнителей с обеих сторон с указанием должности, расшифровки подписи, даты подписания акта. Читайте также статью: → «Форма ОС-14. Акт приема-передачи оборудования (образец заполнения в 2018)».

Образец заполнения Акта о приеме-передаче объектов нефинансовых активов приведен ниже.

Оцените качество статьи. Мы хотим стать лучше для вас:

Источник: http://online-buhuchet.ru/akt-priema-peredachi-nefinansovyx-aktivov-akt-peredachi-nfa/

Акт о списании объектов нефинансовых активов форма 0504104. Образец

Акт о списании объектов нефинансовых активов формы 0504104 применим ко всем видам активов, кроме транспортных средств. Он нужен для завершения операции по списанию основных средств организации.

ФАЙЛЫ

Скачать пустой бланк акта о списании объектов нефинансовых активов форма 0504104 .xlsСкачать образец акта о списании объектов нефинансовых активов форма 0504104 .xls

Элементы документа

Форма 0504104 заполняется на одном листе, но с двух сторон. Прилагаемый файл содержит документ в программе Excel, состоящий из двух страниц.

Страница 1

В самом начале документа предусмотрены графы для отметок руководителя. Они включают в себя строки для подписи, расшифровки этой подписи и даты. Помимо этого, первая страница должна содержать:

- Номер акта о списании объектов нефинансовых активов.

- Дату.

- Наименование правообладателя.

- Наименование структурного подразделения.

- Вид описываемого имущества. Оно может быть движимым, недвижимым, особо ценным.

- ФИО и должность материально ответственного за описываемое имущество лица.

- Единицы измерения. Их код здесь указывать нет необходимости.

Помимо основных данных, в верхней части первой страницы находится небольшая таблица. В ней должны быть вписаны: номер формы по ОКУД, дата, код по ОКПО, КПП, а также аналитическая группа, учетный номер и дата списания описываемого имущества с бухгалтерского учета.

Первая таблица

Все это относится к водной части документа. После него идет основная, которая состоит из двух таблиц. Первая содержит столбцы и строки. В каждой строке должны прописываться данные об одном наименовании материального объекта. Столбцы имеют следующие наименования:

- Название объекта нефинансовых активов.

- Инвентарный, реестровый и заводской номера. Одна строка поделена на три, но в них может содержаться информация и об иных номерных знаках, если они у материальных ресурсов есть. Важно: автомобили не могут описываться в этой форме документа.

- Даты. Их в большинстве случаев указывается несколько. Отдельно прописываются число ввода в эксплуатацию, число принятия объекта на бухгалтерский учет организации, число выпуска или изготовления.

- Фактический срок службы. Подобные данные в акте о списании объектов нефинансовых активов указываются в месяцах.

- Балансовая стоимость. Ее еще называют восстановительной.

Остальные строки заполняются уже после поступления акта в бухгалтерию организации. В них описываются амортизация и остаточная стоимость. Словом, все, что касается финансовой стороны вопроса.

Страница 2

Если перечень наименований объектов нефинансовых активов превышает 11 строк и не помещается на первой страницы, то описанная таблица вместе с наименованием строк переносится на вторую. Также на второй странице акта располагаются данные о:

- Документах о согласовании списания. В ряде компаний такая процедура является обязательной при списании. Если это не обязательно, то можно оставить эту графу пустой.

- Том, каким из распоряжений назначена комиссия. Указываются назначенное и назначившее лица, дата регистрации приказа или распоряжения, а также его номер.

- Причине списания. Формулируется заключение комиссии: почему объект не пригоден к дальнейшему использованию, возможен ли ремонт и пр.

- Приложениях. Обязательным пунктом являются инвентарные карточки перечисленных объектов. Указываются их количество и количество листов, на которых они расположены.

Обязательным пунктом для второй страницы акта являются подписи членов комиссии с расшифровкой. Отдельно расписывается председатель. Общая численность членов комиссии не должна быть меньше трех человек.

Отметка бухгалтерии

В самом низу акта находится отметка бухгалтерии. В ней графы заполняются в последнюю очередь. Но они – самые важные. Должен быть указан номер по счету по дебету по кредиту, а также общая сумма.

Отражаются результаты мероприятия по выбытию. В частности, утилизация различными способами. В конце отметки бухгалтерии подписываются исполнитель и ответственное лицо.

Подписи расшифровываются, указываются должности и даты постановки подписей.

Правила заполнения

Помимо общепринятых правил для оформления официальных документов, никаких дополнительных норм к актам подобного рода не применяется. Поэтому организация вправе заполнить его в соответствии со своими предпочтениями и удобством. Самое главное – не забыть зафиксировать наличие документа в учетной политике компании либо в заранее созданном регламенте документооборота.

Последнее требование четко отражено в письме Минфина №02-05-05/40633 от 28.06.2017 года.

Алгоритм списания

Все нюансы списания подробно расписаны в Методических указаниях, которые были утверждены Приказом Минфина №49 от 13 июня 1995 года. В них отмечено, что правила списания объектов нефинансовых активов определяются собственником этого имущества. Если этим собственником является организация, то в большинстве случаев этот процесс происходит следующим образом:

- Проводится инвентаризация. В результате выявляется перечень имущества, которое не используется, пришло в негодность или по каким-либо другим причинам нуждается в списании. Они должны относиться к основным средствам компании.

- Составляется инвентаризационная опись, которая включает этот перечень с инвентаризационными номерами объектов нефинансовых активов.

- Созывается отдельная комиссия по вопросу списания объектов нефинансовых активов.

- Составляется акт о списании объектов нефинансовых активов, формируется пакет документов для отчета в вышестоящие организации.

Комиссия

Важный нюанс: инвентаризационной комиссии для принятия окончательного решения будет недостаточно.

Даже если состав сотрудников в них идентичен, все равно будет требоваться отдельный приказ о назначении. Члены комиссии должны обладать достаточными знаниями для того, чтобы решать, подлежит списанию объект нефинансовых активов или нет. Иногда для этой цели привлекаются эксперты со стороны.

Материально ответственные за имущества лица не могут входить в состав комиссии.

В любом случае акт о списании объектов нефинансовых активов является завершающей и принципиально важной процедурой во всем алгоритме списания.

Источник: https://assistentus.ru/forma/0504104-akt-o-spisanii-obektov-nefinansovyh-aktivov/

0504101 акт о приеме передаче объектов нефинансовых активов

Руководитель отправителя» и «Объекты сдал», ссылаясь на то, что согласно законодательству РФ указанный документ не применяется в коммерческом учёте)? Рассмотрев вопрос, мы пришли к следующему выводу:При приобретении материальных ценностей применение Акта о приеме-передаче объектов нефинансовых активов (форма 0504101) не является обязательным, а определяется в рамках учетной политики учреждения.Также для оформления поступления материальных ценностей (в том числе основных средств, материальных запасов), в том числе от сторонних организаций (учреждений), может быть использован Приходный ордер на приемку материальных ценностей (нефинансовых активов) (форма 0504207), который служит основанием для принятия к бухгалтерскому учету и отражения на балансе учреждения этих объектов.

Акта по форме 0504101 при приобретении материальных ценностей. При этом сделана оговорка, что учреждение в рамках формирования учетной политики вправе установить порядок применения Акта (форма 0504101) при приобретении объектов нефинансовых активов.

Обратим Ваше внимание, что для оформления поступления материальных ценностей (в том числе основных средств, материальных запасов), в том числе от сторонних организаций (учреждений), Приказом N 52н введен дополнительный первичный документ — Приходный ордер на приемку материальных ценностей (нефинансовых активов) (форма 0504207), который служит основанием для принятия к бухгалтерскому учету и отражения на балансе учреждения этих объектов.Таким образом, учреждению следует определить в учетной политике форму первичного учетного документа, на основании которого будут приниматься к учету нефинансовые активы при их приобретении за плату.

Бланкер.ру

При этом учреждению следует также определить и порядок заполнения применяемой формы в части, не оговоренной Приказом N 52н (кто и когда оформляет, кто подписывает и др.

), и закрепить данные положения в графике документооборота (ином аналогичном документе), разработанном учреждением в рамках формирования учетной политики.

Также в целях единообразного подхода к оформлению первичных учетных документов специальный порядок может быть установлен и доведен до подведомственных учреждений вышестоящей организацией (или централизованной бухгалтерией, уполномоченной для решения вопросов организации бухгалтерского учета в подведомственных учреждениях).В заключение отметим, что требования к оформлению первичных документов установлены нормами ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

Оформление акта о приеме-передаче объектов нефинансовых активов (форма 0504101)

- Ф. И. О., должность, подписи лица, сдавшего актив, и лица, принявшего его;

- сведения о документах, использованных для согласования передачи НФА, регистрации прав на объект (если данные документы применялись);

- сведения о приложениях к акту;

- сведения о приемке актива комиссией, заключение соответствующей комиссии, подписи ее членов с расшифровкой;

- отметки о постановке НФА на учет, о снятии объекта с учета;

- подписи главных бухгалтеров — от учреждения, отправившего НФА, и организации, получившей актив;

- подписи исполнителей — от соответствующих хозяйствующих субъектов.

Скачать заполненный акт о приеме-передаче объектов нефинансовых активов вы можете на нашем сайте по ссылке ниже: Скачать бланк Итоги Перемещение НФА между учреждениями бюджетной системы удостоверяется специальным актом, который введен в оборот приказом № 52н.

Акт приема-передачи нефинансовых активов (образец заполнения в 2018)

Акт приема-передачи нефинансовых активов формы 0504101 используется при фиксации перемещения соответствующих активов между различными правообладателями и пользователями:

- в рамках передачи актива в оперативное управление учреждением либо хозяйственное ведение;

- в рамках передачи НФА в казну;

- в процессе изъятия актива собственником;

- при передаче актива, используемого для финансирования уставного капитала;

- в ходе продажи имущества организации бюджетной системы.

О том, что такое НФА, читайте здесь. Бланк акта приема-передачи НФА: структура документа по приказу № 52н и образец заполнения Рассматриваемый документ состоит из 2 страниц.

Акт о приеме-передаче объектов нефинансовых активов

Источник: http://2440453.ru/0504101-akt-o-prieme-peredache-obektov-nefinansovyh-aktivov/

Акт о выявленных дефектах объектов нефинансовых активов — Кредитный юрист

Этот документ включает три части:

- заголовочную, где указываются название и код документа, дата документа и название экономического субъекта, его составившего;

- содержательную, где отражаются сведения о проведенной инвентаризации (составе комиссии, объектах, времени проверки и результатах инвентаризации);

- оформляющую, в которой содержатся подписи членов комиссии по инвентаризации с расшифровкой и указанием должностей.

Акт составляется комиссией по инвентаризации и подписывается всеми ее членами, после чего передается на утверждение руководителю соответствующего учреждения или органа.

Если в результате проверки были установлены расхождения между данными учета и фактическим состоянием имущества, расчетов, то акт о результатах инвентаризации должен содержать приложение в форме ведомости расхождений (форма 0504092).

Бухгалтерский и налоговый учет для чайников Электронный журнал, пошаговое бесплатное обучение Форма Акт о приеме-передаче объектов утверждена Приказом Минфина РФ от 30.03.

2015 N 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению».

Понятие акта, необходимость составления Код формы – 0504101.

Данный акт необходимо составлять при приеме или передаче имущества, относящегося к объектам нефинансовых активов, включая вложения в объекты недвижимого имущества.

Бланкер.ру

- при передаче НФА в хозяйственное ведение или оперативное управление;

- при поступлении НФА в казну;

- при возврате НФА из оперативного управления;

- при передаче НФА в Уставный капитал;

- при получении НФА безвозмездно.

Образец составления 2018».

Структура акта приема-передачи нефинансовых активов Форма 0504101 составляется на 2 страницах.

Акт приема-передачи нефинансовых активов (образец заполнения в 2018)

Приказом 52н предусмотрены: Вид документа Объект инвентаризации Код формы Инвентаризационная опись ценные бумаги 0504081 остатки на счетах учета денежных средств 0504082 расчеты по кредитам, займам (ссудам) 0504083 БСО и денежные документы 0504086 наличные денежные средства 0504088 расчеты с покупателями, поставщиками и прочими дебиторами и кредиторами 0504089 расчеты по поступлениям 0504091 Инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов 0504087 Ведомость расхождений по результатам инвентаризации 0504092 Акт о результатах инвентаризации 0504835 Процедура составления акта по результатам инвентаризации Согласно методическим указаниям, утвержденным приказом 52н, форма № 0504835 «Акт о результатах инвентаризации» составляется на основании инвентаризационных описей (сличительных ведомостей).

An error occurred

Акт о списании объектов нефинансовых активов (кроме транспортных средств) составляется по утвержденной форме 5054104.

Внимание

Акт оформляется на один или несколько объектов по одной группе имуществ.

На объекты недвижимости составляется акт с указанием сведений, содержащихся в кадастровом паспорте объекта. Акт можно оформлять вручную либо с помощью компьютерной техники.

Важно

Все листы акта сшиваются, нумеруются, заверяются подписями первых лиц и печатью.

Хранятся формы вместе с приложениями в установленном порядке согласно учетной политике предприятия. Утверждается документ руководителем. К акту должны быть приложены копии инвентарных карточек учета нефинансовых активов, которые формируются на дату составления данного акта.

При заполнении формы указывается дата и номер документа.

Акт осмотра нефинансовых активов

ФИО, члены комиссии, должность, ФИО) произвелаосмотрматериальныхценностей(основныхсредств), выданных в эксплуатацию, и установила, чтонижеперечисленныеценности непригодны для дальнейшей эксплуатации и подлежат списанию: ┌──────────────────────────┬────────────────────────┬─────────────────────┐ │Наименование МЦ│Инвентарный N│Причина списания│ ├──────────────────────────┼────────────────────────┼─────────────────────┤ │1│2│3│ ├──────────────────────────┼────────────────────────┼─────────────────────┤ ││││ ├──────────────────────────┼────────────────────────┼─────────────────────┤ ││││ ├──────────────────────────┼────────────────────────┼─────────────────────┤ ││││ ├──────────────────────────┼────────────────────────┼─────────────────────┤ ││││ └──────────────────────────┴────────────────────────┴─────────────────────┘ Председатель комиссии: / / Зам.

Акт о списании нефинансовых активов (кроме транспортных средств). для бгу

Эти формы утверждены Минфином в Приказе № 52н от 30.03.2015. На основании этого приказа учреждения и органы власти используют специальные формы инвентаризационных описей, составляют ведомость расхождений и акт о результатах инвентаризации.

Образец заполнения последнего приведен ниже. Скачать бланк акта о результатах инвентаризации Оформление результатов инвентаризации в органах и учреждениях Порядок проведения инвентаризации в учреждениях и органах власти во многом одинаков.

Издается приказ, которым назначается комиссия по инвентаризации, осуществляются подготовительные мероприятия, ответственные лица дают расписки о том, что закрепленное за ними имущество списано или оприходовано, в назначенный день проводится инвентаризация в присутствии всех членов комиссии и ответственных лиц.

Источник: http://helpcredits.ru/akt-o-vyyavlennyh-defektah-obektov-nefinansovyh-aktivov/

Приказ Минфина России от 30 марта 2015 г. N 52н

Акт о приеме-передаче объектов нефинансовых активов (ф. 0504101) (далее — Акт о приеме-передаче (ф.

0504101) оформляется при передаче нефинансовых активов между учреждениями, учреждениями и организациями (иными правообладателями), в том числе: при закреплении права оперативного управления (хозяйственного ведения); передаче имущества в государственную (муниципальную) казну, в том числе при изъятии органом, осуществляющим полномочия собственника государственного (муниципального) имущества, объектов нефинансовых активов из оперативного управления (хозяйственного ведения); при передаче имущества в качестве взноса в уставный капитал (имущественного взноса); при иных основаниях изменения правообладателя государственного (муниципального) имущества, за исключением приобретения имущества на государственные (муниципальные) нужды (нужды бюджетных (автономных) учреждений), продажи государственного (муниципального) имущества.

Акт о приеме-передаче (ф. 0504101) составляется при оформлении операций по приемке (передаче) имущества, относящегося к объектам нефинансовых активов, в том числе вложений в объекты недвижимого имущества.

Акт о приеме-передаче (ф. 0504101) применяется при оформлении приема-передачи как одного, так и нескольких объектов нефинансовых активов.

Учреждение в рамках формирования учетной политики вправе установить порядок применения Акта о приеме-передаче (ф. 0504101) при приобретении, безвозмездной передаче, продаже объектов нефинансовых активов.

Накладная на внутреннее перемещение объектов нефинансовых активов (ф. 0504102) (далее — Накладная (ф.

0504102) применяется для оформления и учета перемещения объектов нефинансовых активов, в том числе основных средств, нематериальных активов, готовой продукции, произведенной учреждением, из одного структурного подразделения в другое, от одного материально ответственного лица другому, внутри учреждения.

Накладная (ф. 0504102) выписывается передающей стороной (структурным подразделением-отправителем) в трех экземплярах, подписывается ответственными лицами структурных подразделений получающей и передающей сторон.

Первый экземпляр передается в бухгалтерию, второй — остается у материально ответственного лица, передающего объект основных средств, третий экземпляр передается материально ответственному лицу, принимающему объект основных средств.

Данные о перемещении объектов основных средств вносятся в Инвентарную карточку учета нефинансовых активов (ф. 0504031).

Акт приема-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств (ф. 0504103) (далее — Акт (ф. 0504103) применяется для отражения в бухгалтерском (бюджетном) учете объектов основных средств, переданных (полученных) для проведения ремонта, реконструкции, модернизации.

[su_quote]

Учреждение в рамках формирования учетной политики вправе установить порядок применения Акта (ф. 0504103) при модернизации нематериальных активов.

В Акте (ф. 0504103) содержатся сведения о сроках проведения работ по договору и фактически, сведения об объекте основных средств и расходах на проведение работ по ремонту, реконструкции и (или) модернизации.

Если ремонт, реконструкцию и модернизацию выполняет сторонняя организация, акт составляется в двух экземплярах. Первый экземпляр остается в организации, второй экземпляр передается организации, проводившей ремонт, реконструкцию, модернизацию.

Подписывается членами приемочной комиссии или лицом, уполномоченным на приемку объектов основных средств, а также представителем организации (структурного подразделения), проводившей ремонт, реконструкцию, модернизацию. Утверждается руководителем организации или уполномоченным им лицом и сдается в бухгалтерию.

Данные ремонта, реконструкции, модернизации вносятся в Инвентарную карточку учета объекта нефинансовых активов (ф. 0504031).

Источник: http://filling-form.ru/dogovor/93395/index.html?page=61

Акт о списании объектов нефинансовых активов. Образец 2018, скачать

Форма 0504104 заполняется на одном листе, но с двух сторон. Прилагаемый файл содержит документ в программе Excel, состоящий из двух страниц.

Акт о списании объектов нефинансовых активов (кроме транспортных средств) составляется по утвержденной форме 5054104. Составляется комиссией по факту поступления или выбытия активов. Акт оформляется на один или несколько объектов по одной группе имуществ. На объекты недвижимости составляется акт с указанием сведений, содержащихся в кадастровом паспорте объекта.

Страница 1

В самом начале документа предусмотрены графы для отметок руководителя. Они включают в себя строки для подписи, расшифровки этой подписи и даты.

Помимо этого, первая страница должна содержать:

- Номер акта о списании объектов нефинансовых активов.

- Дату.

- Наименование правообладателя.

- Наименование структурного подразделения.

- Вид описываемого имущества. Оно может быть движимым, недвижимым, особо ценным.

- ФИО и должность материально ответственного за описываемое имущество лица.

- Единицы измерения. Их код здесь указывать нет необходимости.

Помимо основных данных, в верхней части первой страницы находится небольшая таблица. В ней должны быть вписаны: номер формы по ОКУД, дата, код по ОКПО, КПП, а также аналитическая группа, учетный номер и дата списания описываемого имущества с бухгалтерского учета.

Первая таблица

Все это относится к водной части документа. После него идет основная, которая состоит из двух таблиц. Первая содержит столбцы и строки. В каждой строке должны прописываться данные об одном наименовании материального объекта. Столбцы имеют следующие наименования:

- Название объекта нефинансовых активов.

- Инвентарный, реестровый и заводской номера. Одна строка поделена на три, но в них может содержаться информация и об иных номерных знаках, если они у материальных ресурсов есть. Важно: автомобили не могут описываться в этой форме документа.

- Даты. Их в большинстве случаев указывается несколько. Отдельно прописываются число ввода в эксплуатацию, число принятия объекта на бухгалтерский учет организации, число выпуска или изготовления.

- Фактический срок службы. Подобные данные в акте о списании объектов нефинансовых активов указываются в месяцах.

- Балансовая стоимость. Ее еще называют восстановительной.

Источник: https://dedadi.ru/obrazcy-dokumentov/akt-o-spisanii-obektov-nefinansovykh.html

Акт приема передачи приказ 52н — Гильдия юристов и риэлторов

При необходимости документ можно заверить печатью, но это необязательно, т.к. с 2016 года юридические лица имеют право не использовать в своей деятельности печати и штампы.

- Вначале пишется наименование документа с коротким обозначением его сути.

- В строке ниже указывается город, в котором работает организация, выписывающая акт, а также дата его оформления.

- Далее вписывается информация о компании, которая передает документы: вносится ее название с указанием организационно-правовой формы (ИП, ООО, ОАО, ЗАО), а также должность ответственного лица (обычно здесь пишут Директор, Генеральный директор или указывают иного, уполномоченного на подписание подобного рода документов сотрудника) его фамилию, имя, отчество (полностью).

- Затем всё то же самое вносится о второй стороне: название организации, должность, фамилия, имя, отчество ответственного лица.

В случаях особой ценности передаваемых документов, в акт желательно вносить более полные сведения о предприятиях (полные реквизиты с ОГРН, ИНН, КПП и т.д.), а также паспортные данные сотрудников, занятых в процессе передачи. Если же передаются стандартные документы, можно ограничиться более простой формой акта.

Как правило, такие акты составляются в тех случаях, когда список передаваемых документов или особо ценен, или довольно внушителен, поэтому лучше всего оформить их список в виде таблицы.

Также следует учесть, что в случае передачи оригиналов документов, передающая сторона должна обзавестись их копиями.

Унифицированного стандартного образца по заполнению данного документа нет, поэтому предприятия и организации вправе самостоятельно разработать его шаблон или же оформлять документ в свободной форме.

Заполнять его можно как в простом письменном виде, так и печатать на компьютере. Оформляется акт приема-передачи документов на обычном листе А4 формата в двух экземплярах – по одному для каждой из заинтересованных сторон.

При этом каждая копия должна иметь подписи руководителей организаций или уполномоченных на это лиц.

Как правильно заполнить акт формы 0504101

В оформляющей части теперь проставляются отметки о снятии объекта с учета отправителем и о принятии к учету получателем.

Кроме того, в зависимости от вида основных средств формы актов различались. Операции по приему-передаче зданий (сооружений), объектов движимого имущества стоимостью до 3000 руб. включительно, объектов библиотечного фонда оформлялись другими актами.

- включение объектов в состав основных средств и учет их ввода в эксплуатацию при их поступлении по договорам купли-продажи, дарения, приобретения за плату, в результате изготовления для собственных нужд, безвозмездного получения от учредителя, головного учреждения или обособленного подразделения;

- выбытие из состава основных средств при передаче учредителю, головному учреждению или обособленному подразделению, другой организации, а также при продаже.

52н об утверждении форм первичных учетных документов и регистров. 0504101, акт о приеме-передаче объектов нефинансовых активов. Как предписано в указаниях о порядке заполнения формы акта о списании (ф.

Из описания формы можно заключить, что основное ее предназначение – оформление передачи нефинансовых активов между учреждениями, учреждениями и юрлицами иных организационно-правовых форм (иными правообладателями):

Сейчас же приказом № 52н утверждена единая форма акта для приема-передачи всех видов основных средств, а также нематериальных и непроизведенных активов, вложений в объекты недвижимого имущества – Акт о приеме-передаче объектов нефинансовых активов (ф. 0504101).

Акт приема передачи приказ 52н

Если согласование необходимо, то его можно оформить либо грифом, либо указать дату, наименование и номер документа о согласовании в специально предусмотренной строке. Например, многие ведомства согласовывают передачу распоряжением или письмом. В таком случае в акте достаточно сделать ссылку на этот документ.

Из описания формы можно заключить, что основное ее предназначение – оформление передачи нефинансовых активов между учреждениями, учреждениями и юрлицами иных организационно-правовых форм (иными правообладателями):

Но может случиться и так, что прекращение права у передающей стороны зарегистрировано в одном периоде, а возникновение права у получателя имущества – в другом. Значит, в этой строке нужно отразить информацию из двух документов.

С вступлением в силу Приказа № 52н существенно изменилась форма и назначение акта о приеме-передаче активов. Расскажем, в чем состоят основные новшества и особенности заполнения акта приема-передачи объектов нефинансовых активов (ф. 0504101).

Передающая сторона, т. е. предыдущий правообладатель, должна приложить к акту приема-передачи копии инвентарных карточек по каждому объекту, который передается согласно этому акту. Причем, если акт составляется без электронной подписи, то инвентарные карточки прилагаются на бумажном носителе.

- при закреплении права оперативного управления;

- передаче имущества в государственную (муниципальную) казну;

- передаче имущества в качестве взноса в уставный капитал (имущественного взноса);

- иных основаниях изменения правообладателя государственного (муниципального) имущества.

Акт приема-передачи активов: порядок заполнения

Из названия Акта (ф. 0504101) следует, что он может составляться и при приеме-передаче материальных запасов, ведь они тоже относятся к нефинансовым активам. Никаких ограничений Приказ № 52н не содержит. Операции с любыми объектами, которые имеют отношение к нефинансовым активам, могут оформляться Актом (ф. 0504101), например, вложения в нефинансовые активы.

Но может случиться и так, что прекращение права у передающей стороны зарегистрировано в одном периоде, а возникновение права у получателя имущества – в другом. Значит, в этой строке нужно отразить информацию из двух документов.

Согласно ранее действовавшему приказу Минфина России от 15.12.2010 № 173н Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. 0306001) был основным документом, которым оформлялись принятие к бухгалтерскому учету объектов основных средств, а также их выбытие.

Из описания формы можно заключить, что основное ее предназначение – оформление передачи нефинансовых активов между учреждениями, учреждениями и юрлицами иных организационно-правовых форм (иными правообладателями):

Гриф «Утверждено» в левой стороне формы заполняет предыдущий правообладатель, а в правой – следующий правообладатель. В форме акта нет грифа «Согласовано», он не является обязательным.

Актом (ф. 0504101) целесообразно оформить передачу имущества в случае реорганизации учреждения, ведь фактического движения объектов, как правило, не происходит и даже материально ответственное лицо может остаться прежним, а вот правообладатель меняется.

Акт приёма-передачи документов

При необходимости таблицу можно расширить, внеся в нее какую-либо дополнительную информацию.

В первый столбик нужно внести порядковый номер передаваемого документа в данной таблице, во второй – полное наименование, в третий – дату его составления, в четвертый – номер документа по внутреннему документообороту. В пятом столбце надо указать оригинал или копия (заверенная) передается второй организации, а шестой столбик – количество содержащихся в документе листов.

Унифицированного стандартного образца по заполнению данного документа нет, поэтому предприятия и организации вправе самостоятельно разработать его шаблон или же оформлять документ в свободной форме.

Заполнять его можно как в простом письменном виде, так и печатать на компьютере. Оформляется акт приема-передачи документов на обычном листе А4 формата в двух экземплярах – по одному для каждой из заинтересованных сторон.

При этом каждая копия должна иметь подписи руководителей организаций или уполномоченных на это лиц.

Также акт должен содержать определенный перечень обязательный сведений.

В частности здесь должна быть указана информация о сторонах, между которыми фиксируется факт передачи документов, а также полный список передаваемых документов с их четким наименованием и количеством.

Если передаются оригиналы документов – это следует обязательно указать в акте (в случае их утраты, претензии будут предъявлены той стороне, на руках у которой они были на момент востребования), если же копии, то они должны быть заверены передающей стороной.

При необходимости документ можно заверить печатью, но это необязательно, т.к. с 2016 года юридические лица имеют право не использовать в своей деятельности печати и штампы.

Акт приема-передачи документов создается и внутри предприятий – например, при передаче кадровой, бухгалтерской и пр. документации при смене сотрудников. В этом случае документы должны пройти предварительную проверку на их содержание и полноту, чтобы впоследствии принимающий документы работник не столкнулся с неожиданными неприятностями.

Приказ о приеме передаче материальных ценностей

59. Отпуск (выдача) основных средств со склада военного учреждения подразделению (материально ответственному лицу) оформляется накладной на внутреннее перемещение основных средств (форма N ОС-2 ), отдельным военнослужащим — накладной (требованием) по форме N 434.

составляется в двух экземплярах, по одному каждой стороне — передающей и принимающей.

В целях учета приема и передачи товарно-материальных ценностей, составляется соответствующий акт, в котором отображается количество и качественные характеристики ценностей, переданных от поклажедателей под ответственное хранение. подписывается организацией-хранителем с одной стороны, и организацией-поклажедателем с другой стороны, это документальное свидетельство о перемещении ценностей под ответственность хранителей.

[su_quote]

заполняют по форме МХ-1. Используется при регистрации факта хранения различных ценностей (соответствует договору хранения). Классификатор ОКУД содержит следующий код формы: 0335001.

Акт приема передачи материальных ценностей другому лицу – это документ, необходимый для фактического подтверждения процесса передачи товарно-материальных ценностей под ответственное хранение.

Данный акт передачи от одного лица к другому может быть использован при заключении кратковременных сделок как между юридическими, так и между физическими лицами.

Работодатели требуют оформления акта передачи материальных ценностей от своих подчиненных, если это предусмотрено их должностями.

Внизу акта можно увидеть два значения «Итого» и «Всего по акту». Эти значения совпадают если табличная часть печатной формы входит на 1 страницу, иначе «Итого» — это значение для каждой страницы, «Всего по акту» — это сумма по всему аку в целом со всех страниц.

Акт о приеме-передаче объектов нефинансовых активов

Перемещение НФА между учреждениями бюджетной системы удостоверяется специальным актом, который введен в оборот приказом № 52н. Здесь отражаются сведения об активе, отправителе, получателе, а также лицах, представляющих в том или ином статусе соответствующие организации.

Скачать заполненный акт о приеме-передаче объектов нефинансовых активов вы можете на нашем сайте по ссылке ниже:

Рассматриваемый документ был введен в оборот приказом Минфина РФ от 30.03.2015 № 52н — основным нормативным актом, утвердившим использование учреждениями бюджетной системы Российской Федерации различных унифицированных бланков.

Акт приема-передачи нефинансовых активов формы 0504101 используется при фиксации перемещения соответствующих активов между различными правообладателями и пользователями:

- в рамках передачи актива в оперативное управление учреждением либо хозяйственное ведение;

- в рамках передачи НФА в казну;

- в процессе изъятия актива собственником;

- при передаче актива, используемого для финансирования уставного капитала;

- в ходе продажи имущества организации бюджетной системы.

Акт о приеме-передаче объектов нефинансовых активов (НФА) заполняется как отправителем, так и получателем соответствующих активов. Рассмотрим подробнее специфику оформления этого документа.

Акт приема передачи приказ 52н

Согласно ранее действовавшему приказу Минфина России от 15.12.2010 № 173н Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. 0306001) был основным документом, которым оформлялись принятие к бухгалтерскому учету объектов основных средств, а также их выбытие.

М. И. Проказина, референт государственной гражданской службы Российской Федерации 1-го класса

Также важным новшеством является наличие в Акте (ф. 0504101) нескольких дат:

В оформляющей части теперь проставляются отметки о снятии объекта с учета отправителем и о принятии к учету получателем.

- при закреплении права оперативного управления;

- передаче имущества в государственную (муниципальную) казну;

- передаче имущества в качестве взноса в уставный капитал (имущественного взноса);

- иных основаниях изменения правообладателя государственного (муниципального) имущества.

Таким образом, согласно Приказу № 52н в обязательном порядке Акт (ф. 0504101) оформляется только при передаче государственного (муниципального) имущества между разными правообладателями внутри госсектора.

Источник: http://grb03.ru/akt-priema-peredachi-prikaz-52n/

Акт о выявленных

Источник: http://sovetnik36.ru/akt-o-vyyavlennyh-defektah-obektov-ne/