Вам должны: как вернуть переплату по налогу — Жиза — проект Эвотора о малом бизнесе

Деньги можно вернуть, если вовремя подать заявление. В статье — инструкция, как вернуть переплату, если вы — индивидуальный предприниматель.

Откуда берутся переплаты

Основных причин переплаты три:

- Ошибка в налоговой декларации. Например, вы поставили лишний ноль, в итоге сумма оказалась больше, чем надо. В налоговой сидит штат бухгалтеров, который посчитает налоги правильно, а у вас будет переплата.

- Вы заплатили слишком большой аванс. Авансовый платеж — это предоплата по налогу. Вы платите в каждый квартал 50 000₽, налоговая из этой суммы забирает налоги. Если к концу года, когда налоговая собрала все налоги, на счете остались деньги — это переплата.

- Принудительное повторное списание налогов. Предприниматель опоздал с подачей декларации, но налоги заплатил. Налоговая не увидела отчисление вовремя, заблокировала счет и списала сумму налога. Опоздавший заплатил дважды: добровольно и вынужденно.

Вопросы по переплатам налогов регламентирует Налоговый Кодекс РФ, ст.78.

Как узнать о переплате

Есть два способа узнать о переплате: от налоговой и самостоятельно.

Узнать от налоговой

Налоговая может позвонить, если найдет переплату. Часто звонят на мобильный, начинают с фразы «Добрый день, это налоговая». В этом случае зафиксируйте, откуда именно звонили и по какому налогу переплата. Главное — номер или адрес налоговой, где нашли переплату.

Если налоговая нашла переплату, она может потребовать счета-фактуры, акты, договоры и кассовый аппарат для дополнительной проверки. Не сопротивляйтесь, дайте им всю информацию, это в ваших интересах. Если откажете, вас оштрафуют на сумму от 10 000₽. К тому же, чем быстрее налоговая разберется в подсчетах, тем быстрее вы получите возврат переплаты.

Через личный кабинет ИП

Личный кабинет ИП на сайте налоговой — это способ отслеживать переплаты по налогам и проверять статус заявлений на возврат. Если у вас есть ключ электронной подписи, вы сможете полностью оцифровать свои отношения с налоговой.

Регистрируйтесь и проверяйте историю налоговых платежей в личном кабинете:

Проверить и получить переплату можно через Почту России и личное посещение инспекции. Если вам важно общаться с налоговой на бумаге и лично, просто замените в статье «электронные обращения» на «посещение инспекции Федеральной налоговой службы (ИФНС) по месту учета» и «отправку письмом с описью вложения»: шаги инструкции не изменятся.

Как вернуть переплату

1. Определите, в какую налоговую обращаться

Выбор налоговой инспекции зависит от того, где вы прописаны, где фактически ведете бизнес и какую систему налогообложения выбрали.

Большинство налогов вы платите по месту регистрации ИП, а оно привязано к месту прописки. Если вы прописаны в Костроме, то ИП зарегистрировано в Костроме. Если бизнес вы ведете в Ярославле, платить вам всё равно в костромской налоговой.

ИП зарегистрировано там же, где вы прописаны, но вести бизнес вы имеете право на всей территории страны — необязательно менять прописку или оформлять временную, чтобы вести бизнес в новом регионе.

ИП применяет ставку налога, которая принята в регионе регистрации. Например, ИП на упрощенке зарегистрирован в Крыму, где ставка 3%, а ведет бизнес в Москве, где ставка 6%. В таком случае бизнесмен обязан платить крымские 3%, если он применяет московскую ставку 6%, то переплачивает.

Ваша инспекция прописана в Личном кабинете:

Некоторые бизнесмены платят налоги не по месту регистрации ИП. Вот три исключения:

- У вас патент. Тогда ваша налоговая находится по месту покупки патента. Переплаты налога за патент не может быть, потому что стоимость патента фиксированная. Но это не защитит от переплаты по остальным налогам. Их платить по месту регистрации ИП.

- У вас ЕНВД. Тогда вставать на учет необходимо в каждом регионе, где вы ведете деятельность по ЕНВД. Остальные налоги платить по месту регистрации.

- У вас УСН, и вы купили нежилую недвижимость в городе, где ведете бизнес. Тогда нужно встать на учет в местной налоговой и платить им налог на нежилую недвижимость. Остальные налоги платить по месту регистрации.

Ваша система налогообложения отмечена в Личном кабинете:

Если вы состоите на учете в нескольких налоговых, обращайтесь туда, куда переплатили.

2. Помогите налоговой найти переплату

Для этого сверьте расчеты с бюджетом или получите справку о состоянии расчетов. Шаг необязательный, но поможет доказать переплату и ускорить решение о возврате денег.

Сверка расчетов с бюджетом показывает, сколько вы заплатили и сколько должны были заплатить за определенный период. Например, вы заплатили 200 000₽ налога на прибыль за 2016 год, а сумма налога была 20 000₽.

Чтобы сверить расчеты, зайдите в личный кабинет, в раздел «Расчеты с бюджетом», нажмите «Направить заявление об инициировании процедуры…» и следуйте инструкции:

Сверка проходит 10–15 рабочих дней

Справка о состоянии расчетов с бюджетом показывает переплаты и долги на конкретное число. Например, на 20 августа 2017 года переплата по налогу на прибыль составляет 180 000₽. Справка не связана со сверкой, ее можно получить отдельно.

Чтобы получить справку, зайдите в личный кабинет в раздел «Получить справку», выберите «Получить справку о состоянии расчетов по налогам…» и следуйте инструкции:

Изготовление справки — 5 рабочих дней

Случается, что предприниматель приносит в налоговую заявление, чтобы получить переплату, потом приносит результаты сверки, а его отправляют снова подавать заявление. Если такое случится с вами, просто отказывайтесь — по закону достаточно одного заявления.

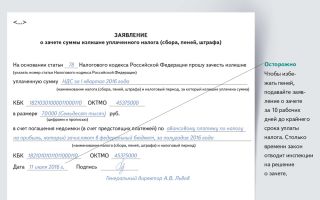

3. Подайте заявление на возврат переплаты в налоговую

Форма заявления есть в личном кабинете, подать ее можно в электронном виде, если у вас есть усиленная квалифицированная подпись. Зайдите в раздел «Расчеты с бюджетом», выберете пункт «Направить заявление о зачете/возврате» и следуйте инструкции:

К заявлению приложите сканы документов, подтверждающие переплату и облегчающие работу налоговой: копии платежек и деклараций, справку о сверке расчетов с бюджетом.

Дважды проверьте банковские реквизиты в заявлении о возврате налога: на этот счет Федеральное казначейство переведет деньги по поручению налоговой.

4. Получите ответ по заявлению

Как быстро вы получите ответ налоговой, зависит от того, как подали заявление: вместе со сверкой или без нее:

- Если налоговая решит не проводить сверку, или вы провели сверку до подачи заявления, решение примут за 10 дней.

- Если налоговая проведет сверку, решение примут за 20–25 дней.

Вернуть переплату на расчетный счет можно в течение трех лет. Отсчет идет с даты подачи декларации, а не с дня, когда вы вычислили переплату и подали заявление.

Решение налоговой и статус заявления проверяйте в личном кабинете:

5. Ждите денег

Деньги придут через месяц после того, как налоговая сообщит о положительном решении.

Если месяц прошел, а деньги не поступили, налоговая заплатит за каждый день просрочки. Вам выплатят процент от суммы переплаты. Размер процента равен ставке рефинансирования ЦБ РФ на дни нарушения срока возврата. Например, сейчас это 9%.

Что делать, если что-то пошло не так

Налоговая может медлить с решением: потерялось заявление, произошел сбой в программе, не получилось вовремя рассмотреть заявление. Если налоговая молчит больше положенных 15 рабочих дней, пишите второе заявление с просьбой о выдаче решения через ту же форму в личном кабинете.

Если налоговая отказалась вернуть деньги или проигнорировала второе заявление, подавайте жалобу в Федеральную налоговую службу. Она руководит всеми налоговым инспекциями. Подать жалобу можно через личный кабинет. Зайдите в раздел «Обратиться в налоговый орган», выберете пункт «Написать обращение» и следуйте инструкции:

Если обращение в ФНС не помогло, идите в Арбитражный суд. Для судебного разбирательства у вас есть 3 года со дня, когда вы узнали о переплате.

Какая сумма вернется

По закону, вам вернут 100% суммы переплаты, если нет долгов. Если долги есть, налоговая может сделать взаимозачет: погасить вашу задолженность за счет переплаты.

Взаимозачет можно сделать только по налогам одного типа. Например, если в 2017 году вы переплатили налог на прибыль, а в 2016 году у вас был долг по этому налогу, то ФНС автоматически спишет переплату в счет долга. Извещение об этом придет через 5 дней, проверяйте в личном кабинете.

Но если вы переплатили налог на прибыль, а у вас был долг по налогу на недвижимость, то взаимозачета не получится. Переплату вернут, а долг останется и на него будут капать пени.

Если вы хотите ускорить взаимозачет или покрыть долг по одному налогу за счет переплаты по другому, просто попросите об этом. Для этого в заявлении на возврат в свободной форме напишите, что хотите переплату зачесть в счет долгов. Если переплаты не хватает, чтобы покрыть все долги, то укажите, какие долги списывать в первую очередь.

На выплату долга может уйти вся налоговая переплата, тогда вы не получите ничего. Но долг уменьшится.

Что будет, если не вернуть переплату

Ничего страшного не случится: штрафов и пени за переплаты нет.

Переплату налоговая зачислит в счет будущего налога того же типа. Например, если вы переплатили налог на транспорт в 2016 году и не подали заявление на возврат переплаты, то в 2017 году налоговая сократит ваш налог на транспорт на эту сумму.

Если вы перестали пользоваться корпоративным транспортом и перестали платить налог на транспорт, налоговая переплату никуда не зачтет в следующем периоде. С этого момента у вас есть три года на возврат переплаты, иначе вы потеряли эти деньги.

В таком случае попробуйте списать переплату как «безнадежный долг». Безнадежный долг — сумма, которую нельзя взыскать из-за давности или из-за объективных причин вроде банкротства фирмы-должника.

Списанный долг для бухгалтерского учета — это расход, который вы перекрываете из доходов, чтобы дебет и кредит сходились. Это уменьшает доходы, с которых вы платите налоги. Для налоговой списание долга равно уменьшению налогов, поэтому она придирается и дополнительно перепроверяет все списания потерь.

Вы имеете право списать невозвратную переплату как безнадежный долг по приказу Минфина о бухгалтерском учете, но российская практика показывает, что вам скорее всего откажут. Если сумма переплаты такая, что списать выгодно, обратитесь к юристам и профессиональным бухгалтерам, чтобы они взяли на себя списание безнадежных долгов.

Как не переплачивать

- Выбирайте подходящий для бизнеса вид налогового учета. Чтобы разобраться, изучайте Налоговый кодекс, консультируйтесь с бухгалтерскими компаниями, читайте наш блог.

- Зарегистрируйтесь в личном кабинете ИП на сайте ФНС, скачайте мобильное приложение и проверяйте долги и переплаты. Проверять нужно через 3 месяца после подачи каждой декларации, когда закончилась камеральная проверка.

Источник: http://blog.evotor.ru/vam-dolzhny-kak-vernut-pereplatu-po-nalogu/

Возврат или зачет переплаты по налогам, сборам, взносам

С 31 марта 2017 года заявления о возврате и зачете излишне уплаченных налогов, взносов, пеней и штрафов, утвержденные приказом ФНС от 03.03.2015 №ММВ-7-8/90@, утрачивают силу. Теперь эти документы нужно будет подавать по новым формам, утвержденным приказом ФНС России от 14.02.2017 №ММВ-7-8/182@.

Если Вы хотите вернуть или зачесть излишне уплаченный налог, то это информация именно для вас.

Есть несколько существенных отличий новых форм от старых.

Первое, это количество страниц заявления. Старые формы состояли из 1 листа, новые — содержат 3 страницы (если это заявление на возврат) и 2 страницы (если это заявление на зачет).

Второе, это форма заявления.

Старые формы были составлены в виде делового письма, новые — формы похожи на декларации: на каждой странице штрих-код, в разделе «сведения о заявителе» кроме стандартных ФИО, ИНН и адреса физического лица или ИП будет поле для заполнения паспортных данных, а для юридических лиц к реквизитам организации нужно будет заполнить поле ФИО руководителя организации или ее представителя.

Третье, и, наверное, самое существенное отличие, это то, что Вы можете вернуть или зачесть переплату не только по налогам, но и взносам на обязательное пенсионное страхование, обязательное медицинское страхование и по взносам по временной нетрудоспособности и в связи с материнством. Это связано с тем, что с 1 января 2017 года страховые взносы на обязательное пенсионное и медицинское страхование, а также на случай временной нетрудоспособности и в связи с материнством регулируются Налоговым кодексом РФ и отчетность подается в налоговые органы.

С 2017 года нельзя зачитывать между собой разные виды страховых взносов. Зачет допускается только внутри взносов одного вида (п.1.1 ст. 78 НК РФ). Для примера, переплату по пенсионным взносам с 2017 года можно зачесть только в счет будущих платежей по ним же. Сделать зачет этой переплаты в счет недоимки по медицинским или социальным взносам организация с 2017 года не вправе.

Заявление о зачете или о возврате суммы излишне уплаченного налога Вы можете подать течение 3 лет со дня уплаты данной суммы. Решение по нему принимается налоговым органом в течение 10 дней со дня получения.

В течение 5 дней после принятия решения, налоговый орган должен сообщить вам о своем решении.

Указанное сообщение передается руководителю организации, физическому лицу, их представителям лично под расписку или иным способом, подтверждающим факт и дату его получения.

Если возврат излишне уплаченных сумм не осуществляется в установленный срок — 1 месяц, то на их сумму Вы можете начислить проценты по ставке рефинансирования ЦБ РФ за каждый календарный день просрочки возврата (ст. 78 НК РФ). Но в случае наличия у налогоплательщика задолженности по налогам, пеням, штрафам, излишне уплаченные суммы идут, в первую очередь, на погашение такой задолженности (п.1 ст.79 НК РФ).

Ссылка на информацию на сайте ФНС

Заявление можно заполнить в своем личном кабинете на сайте ИФНС или распечатать и отправить в налоговую письмом.

Бланк заявление о возврате суммы излишне уплаченного налога

Бланк заявление о зачете суммы излишне уплаченного налога

Источник: http://www.rosbelnalogi.com/articles/taxes/776

Как зачесть переплату по страховым взносам из налоговой в 2018 году

Правила проведения данных операций немного отличаются от стандартных в связи с тем, что:

- в фонды оплачивают раздельно те взносы, которые уплачиваются после 2016 года;

- персонифицировано учитывают платежи, поступающие в ПФР;

- на протяжении последних трех лет может возникать вопрос о том, как возвращать взносы, которые были перечислены по другим правилам до 2017 года.

Чтобы разобраться, в какой орган направлять заявление о возврате, нужно учесть время переплаты. Если переплатили до этого года, то предприятие подает заявление в Пенсионный фонд по месту регистрации в том случае, если выплаты касаются пенсионного страхования, и ОМС. Если взносы по временной нетрудоспособности или по материнству, то заявление направляют в ФСС.

Внимание

Порядок возвращения переплаченных страховых платежей Ограничения по возврату страховых переплат Формат документирования для ФНС и страхователей (по возвращению переплат) Переплаченные суммы возвращаются исключительно после загашения долгов по штрафам, пеням Лишние суммы идут в зачет по тому виду общеобязательных взносов, которому они образовались, например: переплату страховых платежей ОМС зачтут в счет недоимки только по медицинским общеобязательным взносам Не возвращаются переплаченные платежи ОПС если:сведения по ним отображены в составе индивидуального учета,платежи уже распределены по лицевым счетам застрахованных работников; обоснование — НК РФ, ст.78, п.

Что касается зачета переплаты, возникшей в 2018 году, то в рамках действующего законодательства ее можно зачесть только по страховым отчислениям строго одного вида: переплаченные пенсионные можно зачесть только в счет пенсионных отчислений и нельзя отнести на медицинское страхование, и так далее.

Как налоговики будут возвращать и зачитывать взносы?

Поэтому принятием страховых взносов от предпринимателей с 2017 года теперь занимается федеральная налоговая служба на законных основаниях.

Это означает, что все вопросы по этой теме, в том числе и возврат переплаты по взносам, необходимо направлять исключительно в ФНС.

При этом органы ФНС не смогут осуществить процесс возврата по страховым взносам, если период переплаты приходится на предыдущие годы.

Так как принимали эти взносы другие органы, а именно ПФР и ФСС.

Исключением из данного правила являются страховые взносы на травматизм.

Так как их возвращать необходимо по старым правилам, то есть в фонде социального страхования.

Порядок возврата переплаты в ФСС Этот вопрос почему-то вызывает затруднения у населения.

Хотя алгоритм возврата страховых взносов аналогичен механике возврата налогов.

Только фигурируют при этом другие органы. А процесс составления и подачи документов точно такой же.

Возвращаем переплату по взносам пошаговая инструкция

Важно

Источник: http://zakon52.ru/kak-zachest-pereplatu-po-strahovym-vznosam-iz-nalogovoj-v-2018-godu/

Как зачесть переплату по налогу на прибыль

В реальной жизни без ошибок не живёт ни один бухгалтер — это обычная плата за профессионализм. Сначала ошибки — потом опыт. Переплата в бюджет — весьма распространенная проблема. Для начала разберемся, в каких случаях она возникает. Теоретически может быть несколько вариантов:

- ошибка бухгалтера, например, в сумме указан лишний ноль;

- сумма дважды перечислена в бюджет, например, из-за ошибки банка;

- фактическая хозяйственная деятельность организации в течение отчетного года не соответствовала планируемой (получены убытки), а авансовые платежи перечислены в бюджет.

В первую очередь нужно решить, что делать: возвращать излишне уплаченную в бюджет сумму на счет организации или проводить зачет в счет уплаты недоимки или будущих платежей.

Возможные варианты действий

Процедура возврата и зачета регулируется статьёй 78 НК РФ. Для удобства представим ее в виде схемы.

Порядок действий, если обнаружена переплата в налоговый бюджет

Поэтапно всю процедуру можно представить таким образом:

- Устанавливаем факт излишней уплаты в бюджет.

- Проверяем, есть ли недоимка по любому из налогов, пени или штрафы в счет которых инспекция может зачесть излишне уплаченные суммы.

- Проверяем, не нужно ли одновременно уточнить декларацию.

- Определяем наши предпочтения – возврат или зачет средств.

- Проводим сверку по платежам в бюджет.

- Готовим необходимые заявления.

- Отправляем в инспекцию необходимый пакет документов.

Как зачесть переплату

По общим правилам, любой федеральный налог, в том числе на прибыль, можно зачесть в счет будущих платежей по любому другому федеральному платежу или штрафов и пеней в федеральный бюджет. При этом имеющаяся недоимка погашается инспекцией самостоятельно и не требует участия организации.

Однако за последней сохраняется право подать обращение на зачет переплаты по налогам, заявление для этого подаётся в инспекцию по месту учёта организации в бумажном или электронном виде. Подчеркнем, что такое заявление составлять не обязательно.

Можно подготовить письмо в свободной форме, подать его можно также в печатном или электронном виде. Пример такого письма приведен в конце статьи.

Отражение операции зачета согласно плану счетов, утвержденному Приказом 94н, для бюджетных учреждений используются счета по аналогии.

| Произведен зачет суммы по прибыли в счет уплаты НДС | 68-НДС | 68-пр | 20 000 р. | Решение, бухгалтерская справка |

Заявление о зачете

Источник: https://gosuchetnik.ru/bukhgalteriya/kak-zachest-pereplatu-po-nalogu-na-pribyl

О зачете и возврате излишне взысканных сумм налогов

С.В.Разгулин,

действительный государственный советник РФ 3 класса

Налогоплательщик имеет право на своевременный зачет или возврат излишне уплаченных либо излишне взысканных сумм налогов, пени, штрафов. Налоговый орган со своей стороны обязан принимать решения о возврате, направлять на исполнение в Федеральное казначейство соответствующие поручения на возврат, а также осуществлять зачет излишне уплаченных (взысканных) сумм.

Некоторым вопросам, связанным с возвратом излишне взысканных сумм налогов, посвящено интервью с экспертом.

— В каких случаях сумма налога может быть квалифицирована как излишне взысканная?

Излишне уплаченным и излишне взысканным суммам налога посвящены статьи 78 и 79 НК РФ соответственно. Оценка сумм налогов как излишне уплаченных или излишне взысканных проводится в зависимости от основания исполнения обязанности по уплате налога, признаваемой впоследствии отсутствующей.

— Можно ли говорить об излишнем взыскании, если налогоплательщик уплатил налог самостоятельно?

Способ исполнения обязанности по уплате налога — самостоятельно налогоплательщиком либо путем принудительного взыскания налоговым органом — правового значения не имеет.

Более того, налогоплательщик, добровольно исполнивший решения налоговых органов, как законопослушный участник этих правоотношений, не должен быть поставлен в худшие условия по сравнению с субъектом, в отношении которого решения налоговых органов исполняются принудительно (определение Конституционного Суда от 27.12.2005 № 503-О).

Излишне взысканными суммами могут быть те, которые уплачены налогоплательщиком во исполнение документов налогового органа, в том числе, на основании неверного расчета налогового органа, ошибочного доначисления суммы налога в карточке расчетов с бюджетом.

— Допустим, в отношении налогоплательщика вынесено решение по налоговой проверке. А налогоплательщик до вступления решения в силу уплатил причитающиеся по решению суммы и при этом подал апелляционную жалобу. В этом случае уплаченные им суммы также могут быть признаны излишне взысканными?

Уплата сумм, причитающихся по решению, принятому по результатам рассмотрения материалов налоговой проверки, даже не вступившему в силу, рассматривается как принудительное взыскание, а не как добровольная уплата. Налогоплательщик, исполнив решение, желает, например, исключить риски обеспечительных мер, применяемых по отношению к нему налоговым органом, получить справку об отсутствии задолженности и т.п.

Согласно пункту 5 статьи 79 НК РФ сумма излишне взысканного налога подлежит возврату с начисленными на нее процентами. Если в результате рассмотрения последующей жалобы налогоплательщика решение инспекции будет отменено, налогоплательщик вправе претендовать не только на возврат сумм как излишне взысканных, но и на получение процентов, начисленных в соответствии с пунктом 5 статьи 79 НК РФ.

Причем, при обжаловании решения налогового органа в судебном порядке срок обращения за возвратом суммы как излишне взысканной будет рассчитываться не со дня уплаты, а со дня вступления в силу судебного акта по этой жалобе, который подтверждает взыскание излишней суммы налогов.

— Получается, что достаточно указать сумму в документе налогового органа для того, чтобы она считалась излишне взысканной?

Не совсем. В судебной практике сформирован подход, при котором любая сумма, уплаченная налогоплательщиком по инициативе налогового органа даже при отсутствии налоговой проверки и (или) требования об уплате налога (пеней, штрафа), может быть признана излишне взысканной.

— Другой пример. Налоговым органом взыскана сумма, отраженная налогоплательщиком в налоговой декларации. Но оказалось, что налогоплательщик ошибся сам, завысив сумму налога. Является ли в данной ситуации сумма недоимки излишне взысканной, подлежащей возврату с процентами по статье 79 НК РФ?

Как уже сказано ранее, для того чтобы оценить суммы налогов как излишне уплаченные или излишне взысканные, нужно установить является их исчисление действиями налогоплательщика или налогового органа.

Излишняя уплата налога возникает в том случае, когда налогоплательщик, исчисляя подлежащую уплате в бюджет сумму налога, допускает ошибку в расчетах, например, вследствие незнания налогового законодательства.

В том случае, если спорная сумма налога в налоговой декларации исчислена налогоплательщиком самостоятельно без участия налогового органа, принудительное взыскание этой суммы налоговым органом по статье 46 НК РФ не является основанием для квалификации названной суммы как излишне взысканной.

В приведенном примере сумма налога является излишне уплаченной и подлежит возврату в соответствии со статьей 78 НК РФ, по общему правилу, без начисления процентов. Такая позиция отражена в постановлении Президиума ВАС от 24.04.2012 № 16551/11 по делу № А41-36076/10.

Источник: http://112buh.com/novosti/2017/o-zachete-i-vozvrate-izlishne-vzyskannykh-summ-nalogov/