Формул коэффициента амортизации и годности

Следовательно, если объект самортизирован наполовину, то и резерв возможностей такого основного средства приносить экономические выгоды организации составит лишь 50% от первоначального. Это и есть годность объекта ОС.

Сказанное выше означает, что формулу определения коэффициента годности (КГ) объекта ОС можно представить в следующем виде: КГ = ОСОСТ / ОСП(В), где ОСОСТ — остаточная стоимость объекта ОС; ОСП(В) – первоначальная (восстановительная) стоимость объекта основных средств.

Что понимается под первоначальной и восстановительной стоимостью объектов основных средств, мы рассказывали в нашей отдельной консультации. Коэффициент годности основных средств может рассчитываться как в долях, так и в % (для этого найденное выше значение КГ необходимо умножить на 100).

Коэффициенты износа и годности основных средств

Следует отметить, что обновление фондов может происходить не только в результате покупки современного оборудования, но также и благодаря модернизации тех ОФ, которые есть у предприятия в наличии.

«Малютка» и Nutrilon: качественная продукция для малышей Правильное питание играет важную роль, особенно в детском возрасте.

Пища для маленького человека – это единственный источник получения необходимых для…

Здоровое питание 10 потрясающих женщин, родившихся мужчинами В наше время все больше и больше людей меняют пол, чтобы соответствовать своей природе и чувствовать себя естественно. Более того, есть еще андрогинны… Женские вопросы Что форма носа может сказать о вашей личности? Многие эксперты считают, что, посмотрев на нос, можно многое сказать о личности человека.

Поэтому при первой встрече обратите внимание на нос незнаком…

Коэффициент годности основных средств: формула расчета

Формула для расчета коэффициента годности ОС Дополнительную информацию о состоянии основных фондов даст коэффициент годности, который показывает, какую часть составляет остаточная стоимости в общей начальной стоимости основных средств. Формула для расчета: Коэффициент годности = ОС / ПС * 100%,

- ОС — остаточный показатель стоимости, определяется как разность первоначальной и накопленных амортизационных отчислений;

- ПС — начальный показатель стоимости, по которой объекты числятся на балансе.

Пример расчета коэффициента годности Исходные данные для примера: Возьмем тот же пример с автомобилями, по которому следующие исходные данные:

- 4770000 — начальная стоимость автомобилей с учетом улучшений;

- 1630000 — накопленные отчисления на амортизацию.

Расчет: Рассчитаем коэффициент годности.

Финансовые коэффициенты

Кроме него, также часто рассчитывают коэффициент годности, коэффициент выбытия и коэффициент обновления. Своевременный периодический расчет данных показателей позволяет предприятию всегда быть начеку, вовремя формировать резерв расходов на ремонт и обновление своих производственных мощностей, планировать модернизацию и реконструкцию своего оборудования.

ВниманиеРассмотрим теперь, как рассчитываются эти показатели. Первым у нас будет коэффициент износа. Формула этого индекса имеет такой вид: Кизн = Сумма износа (амортизации) / Балансовая (первоначальная) стоимость основных средств.

Коэффициент износа показывает уровень изношенности основных производственных средств. Чем он меньше, тем лучше физическое состояние производственного имущества предприятия.

Коэффициент износа, как правило, рассчитывается на определенную дату.

Обычно берут начало и конец минувшего года.

Формула расчета коэффициента годности основных средств

Долго функционировать с таким положением дел предприятию вряд ли удастся. Другие способы оценки Все индикаторы эффективности использования средств входят в одну из двух категорий.

Коэффициент технической годности основных средств, уже рассмотренный нами в первой части статьи, относится к первой.

Первая группа включает показатели, которые характеризуют сохранность основных средств, вторая – эффективность их использования.

Коэффициент износа основных средств

- физической амортизации основных фондов;

- морального устаревания инструментов, оборудования и т.п.;

- соотношения остаточной стоимости фондов и их рыночной цены.

Зачем его определяют На основании данного показателя можно аналитически оценить и спрогнозировать:

- состояние основных активов организации по степени его отражения в бухгалтерской отчетности;

- необходимость ремонта или реновации (замены) оборудования, инструментов, технологий и др.;

- потенциал модернизации или увеличения количества тех или иных основных фондов;

- принимать соответствующие управленческие решения.

Формула для расчёта коэффициента износа основных средств Коэффициент износа основных фондов фактически представляет собой отношение суммированный отчислений по амортизации к изначальной стоимости данного основного средства.

Виды оценки основных фондов

ВажноПри этом анализ движения ОС часто проводится в комплексе с исследованием наличия и состояния объектов основных средств и расчетом соответствующих показателей.

К таким коэффициентам можно отнести коэффициент годности ОС.

О том, как он рассчитывается, расскажем в этом материале.

Что характеризует коэффициент годности основных средств Коэффициент годности ОС показывает соотношение остаточной и первоначальной стоимости основных средств.

4 ПБУ 6/01).

Особенности расчета коэффициента износа основных средств

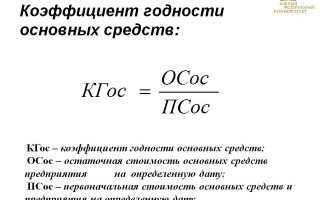

Способы расчета коэффициента годности Существует 2 способа расчета коэффициента годности основных средств: 1. Обобщенная формула, используемая для расчета коэффициента годности ОС (КГос), выглядит так: КГос = ОСос / ПСос, где: ОСос — остаточная стоимость основных фондов; ПСос — первоначальная стоимость ОС.

Эта формула также может выглядеть несколько иначе: КГос = (ПСос – Из) / ПСос, где: Из — размер износа за весь период использования ОС. 2. Если уже был рассчитан коэффициент износа, то совсем нетрудно рассчитать и КГос.

Расчет производится по формуле: КГос = 1 – КИос, где: КИос — коэффициент износа ОС. При этом сам коэффициент износа нефинансовых активов в виде ОС рассчитывается по формуле: КИос = АОос / ПСос, где: АОос — размер амортизации ОС.

Подробнее о расчете амортизации вы узнаете из нашей статьи «Линейный метод начисления амортизации основных средств (пример, формула)».

Коэффициент износа и другие показатели состояния основных фондов предприятия

Что такое коэффициента износа и что он показывает Для того, чтобы определить степень износа производственных фондов, используют коэффициент, который определяется как отношение суммы начисленной амортизации к первоначальной стоимости имущества. Читайте также статью: → «Виды и методы оценки износа основных средств». Коэффициент износа можно определять в разрезе:

- физического износа основных фондов;

- морального состояния производственного оборудования;

- соответствия стоимости имущества рыночной цене.

Коэффициент износа показывает степень амортизации основных фондов, значение показателя демонстрирует, насколько самортизированы основные средства той или иной в группе и по предприятию в целом.

Задача №3. расчёт показателей движения и состояния основных фондов

Оценка основных средств по их остаточной стоимости необходима, прежде всего, для того, чтобы знать их качественное состояние, в частности, для определения коэффициентов годности и физического износа. Другие виды оценки основных фондов Ликвидационная стоимость — это стоимость реализации изношенных и снятых с производства основных фондов (часто это цена лома).

Балансовая стоимость основных фондов — стоимость основных фондов, по которой они учтены в балансе предприятия.

Основные фонды, которыми располагали предприятия и организации до момента последней переоценки, учитываются по полной восстановительной стоимости, а та часть основных фондов, которая введена в действие после переоценки, учитывается по полной первоначальной стоимости. Таким образом, БС является смешанной оценкой.

Источник: http://territoria-prava.ru/formul-koeffitsienta-amortizatsii-i-godnosti/

Коэффициент годности основных средств: формула расчета

Основными средствами называют один из видов производственных активов. В отличие от оборотных, они не изменяют свою форму, но с каждым циклом все больше разрушаются. Существует целый ряд показателей, расчет которых помогает определить их техническую сохранность.

Коэффициент износа и годности основных средств – это индикатор технической сохранности фондов. Однако нужно понимать, что он достаточно условен по своей сути. На него влияют темпы инфляции и колебания рыночных цен.

Поэтому коэффициент годности основных средств, формула которого будет рассмотрена ниже, не всегда адекватно отображает состояние эксплуатируемых мощностей предприятия.

Основные средства используются в производственной деятельности предприятия. Их срок службы не может быть меньше года (одного операционного цикла).

Они подвержены износу, степень которого влияет на цену готовой продукции, выпускаемой предприятием. Основные фонды являются видом материальных активов организации.

Они могут участвовать не только непосредственно в производственном процессе, но и сдаваться другим лицам.

Классификация в бухгалтерском балансе

Выделяют такие категории основных фондов:

- Здания и сооружения (цеха, склады, лаборатории, инженерно-строительные объекты).

- Внутрихозяйственные дороги, электро- и теплосети.

- Транспортные средства.

- Оборудование, рабочие машины, регулирующие приборы и вычислительная техника.

- Специальный инструмент.

- Различный инвентарь.

- Многолетние насаждение и скот, используемый в производственном процессе или транспортировке готовой продукции.

- Библиотечные и музейные фонды.

Отличия от оборотных активов

В соответствии с Положением о бухгалтерском учете, основные фонды отвечают следующим условиям:

- Предназначены для применения в производственном процессе, управленческих нужд, предоставления третьим лицам за плату во временное использование или владение.

- Их эксплуатационный срок больше двенадцати месяцев (одного операционного цикла предприятия).

- Не предназначены для последующей перепродажи.

- Способны приносить доход или другие экономические выгоды предприятию в будущем.

От основных важно отличать оборотные средства. К ним относят сырье, вспомогательные материалы, топливо. Все они используются в течении одного операционного цикла.

Основы функционирования предприятия

Основная цель работы любого субъекта хозяйствования – это повышение собственной прибыльности. А для этого нужно повышать производительность, в частности эффективность применения имеющихся фондов.

Для того чтобы определить финансовое состояние предприятия и его конкурентоспособности, нужно уметь рассчитывать аналитические показатели. Расчет коэффициента годности основных средств помогает определить степень изношенности производственных мощностей.

Это один из базовых показателей, поэтому рассмотрим его более подробно.

Для расчета данного показателя нам нужно знать три стоимостных значения. Коэффициент годности основных средств рассчитывают тремя способами:

Таким образом, данный показатель в наиболее общем случае может рассматриваться как кратное от деления остаточной на первоначальную стоимость, которые как раз и различаются на значение износа оборудования.

Норма и значение

Коэффициент годности основных средств показывает степень изношенности эксплуатационных мощностей предприятия. Чем он меньше, тем больше оборудования подлежит списанию.

Коэффициент годности основных средств, формула расчета которого была рассмотрена выше, не может быть больше 0,5. Значение, которое превышает этот показатель, указывает на значительное моральное устаревание технических фондов.

Долго функционировать с таким положением дел предприятию вряд ли удастся.

Другие способы оценки

Все индикаторы эффективности использования средств входят в одну из двух категорий. Коэффициент технической годности основных средств, уже рассмотренный нами в первой части статьи, относится к первой. Первая группа включает показатели, которые характеризуют сохранность основных средств, вторая – эффективность их использования. Рассмотрим каждую из них.

Показатели состояния производственных фондов

Коэффициент износа демонстрирует часть средств, подлежащую списанию. Он равен соотношению суммы начисленной амортизации и изначальной цены фонда.

Для эффективного функционирования организации этот индикатор должен падать, а коэффициент годности расти. Индекс прироста фондов показывает уровень обновления эксплуатационных мощностей.

Он равен соотношению введенных ценностей к их общему составу на конец года. Аналогичное значение имеет индекс выбытия.

Индикаторы эффективности

Фондоувооруженность показывает рассчитывается как результат деления цены основных средств на сумму выпуска. Фондоотдача – это обратная к последнему показателю величина. Рентабельность показывает, сколько единиц прибыли приходится на основные средства.

Обесценивание фондов

Оборотные средства сразу переносят растраты на свою покупку на готовую продукцию, выпускаемую предприятием. Основные фонды также влияют на цену производимых товаров, но косвенно.

Амортизация в бухгалтерском учете представляет собой процедуру перехода стоимости средств на цену выпускаемой продукции по мере их износа (морального и физического).

Ее норма представляет собой установленный ежегодный процент возмещения устаревания фондов.

Способы амортизации

Она равна определенному проценту от остаточной стоимости.

Ревизия деятельности

Эффективная деятельность предприятия тесно сопряжена с надзором за правильным прохождением всех повседневных операций. Ревизия основных средств представляет собой проверку законности всех действий с основными средствами. Она является одним из мероприятий в рамках финансового контроля. Во время ревизии осуществляется:

- Проверка документального оформления принятия и выбытия фондов.

- Вычисление первоначальной их стоимости.

- Расчет правильного уровня амортизационных начислений.

- Определение остаточной стоимости фондов.

- Проверка правильности отражения в бухгалтерском учете движения средств.

- Оценка сохранности и эффективности использования имеющихся фондов.

Выводы

Основные и оборотные средства – это два вида активов, без которых невозможен производственный проесс. Их основное различие состоит в сроке эксплуатации. Основные средства применяются на протяжении нескольких операционных циклов.

Они косвенно переносят свой износ на выпускаемую продукцию с помощью процесса начисления амортизации. Для определения технического состояния фондов используют целый ряд показателей. Коэффициент годности – один из них.

Он равен результату деления остаточной на первоначальную стоимость. Коэффициент годности основных средств демонстрирует, какая часть фондов может продолжать эксплуатироваться. Чем он больше, тем лучше для предприятия.

Если его значение приближается к 0,5, то нужно срочно что-то менять. Иначе в скором будущем предприятие могут ждать огромные проблемы в ходе производственного процесса.

Источник

Читайте также

Источник: http://IDeiforbiz.ru/koefficient-godnosti-osnovnyx-sredstv-formula-rascheta.html

Коэффициент износа основных средств — формула, пример расчета

x

Check Also

На территории России положение малообеспеченной семьи определяется на региональном уровне. Для этого необходимо подтвердить одно условие: доход на каждого члена семьи должен быть меньше, чем …

Программа «дети войны»: льготы, надбавки и пособия в 2018 году Проект «О детях войны» на сегодняшний день так и не принят на федеральном уровне, хотя …

Программа ипотечного кредитования «Молодая семья» в Сбербанке Для многих молодых семей ипотечный кредит – единственная возможность приобрести собственное жилье, будь то квартира или частный дом. …

Работающие родители и получающие доход по ставке 13% (налог на доходы физических лиц (НДФЛ)) могут подать заявление на предоставление налогового вычета на детей. Что такое …

«АиФ» продолжает изучать льготы. В № 13 мы написали о налоговых вычетах для родителей, в № 15 — о скидках на оплату «коммуналки». В этот …

Постановление Правительства РФ от 17 декабря 2010 г. N 1050 «О реализации отдельных мероприятий государственной программы Российской Федерации «Обеспечение доступным и комфортным жильем и коммунальными …

Когда оформляется временная опека бабушкой над ребенком? Если так случилось, что дети остались без родительской заботы на достаточно длительный срок – тяжелая болезнь родителей, отбывание …

Согласно Законодательству Российской Федерации, работодатели обязаны каждый месяц уплачивать за своих работников страховые взносы на обязательное пенсионное и медицинское страхование. От средств взносов на обязательное …

Государственная помощь молодой семье — это субсидия на квартиру! Что нужно для её получения? Все молодые семьи мечтают иметь собственное жилье. Однако, не всегда обстоятельства …

За что опускают в тюрьмах и на зоне? Как живут опущенные и кто это такие, почему геев называют петухами? Опущенные, петухи, гребни, пинчи, отверженные, зашкваренные, …

Инсулин для диабетиков бесплатно: как получить и кому положен Люди, с диагнозом сахарный диабет, должны на протяжении всей своей жизни контролировать уровень сахара в крови, …

ООО «ПАТРИОТ-НЕВА», основанное в 2011 году, входит в группу компаний «ИНТЕКО» – одного из ведущих девелоперов страны со специализацией на жилищном строительстве полного цикла. Мы …

Выплаты при рождении первого ребенка – нововведения и изменения в прежних пособиях Выплаты молодым семьям с детьми введены в целях защиты материнства и детства. Существует …

Ученический отпуск: предоставляем, оформляем и не рискуем «Кадровик. ру», 2011, N 9 УЧЕНИЧЕСКИЙ ОТПУСК: ПРЕДОСТАВЛЯЕМ, ОФОРМЛЯЕМ И НЕ РИСКУЕМ Казалось бы, Трудовой кодекс РФ предельно …

Субъективные мнения про фильмы, игры и книги, а также людей ect. Укусите меня… Ну пожалуйста! Испачкай меня… Испачкай меня всю! Обрежь меня, чтоб я весь, …

МРОТ приравняют к прожиточному минимуму с 1 мая 2018 года На последнем плановом совещании глава правительства заявил, что: «каждый рубль должен работать на благо экономики». …

Несмотря на удобство обновленного недавно портала государственных услуг, некоторые пользователи все же отказываются от его использования. Какие-то люди просто уезжают из страны и им аккаунт …

ñîáåñå îôîðìëÿåòå âåòåðàíà. Ìíå äîïëà÷èâàþò 495 ð, íå ïîâûøàþò óæå 5 ëåò. Åùå ìîæíî îò ýëåêòðè÷êè áåñïëàòíîé îòêàçàòüñÿ, òîãäà åùå ðóáëåé 80 íàêàïàåò, íî …

Город федерального значения Севастополь вместе с Республикой Крым вошли в состав РФ в марте 2014 г. До 01.01.2015 г. на территории обоих субъектов федерации действовал …

Материнский капитал многодетной семье: сколько денег дают родителям при рождении 4 ребенка в семье? Рождение или усыновление четвёртого ребёнка – это грандиозное событие в жизни …

Как оформить международную студенческая карту ISIC, ITIC, IYTC Существует популярная среди студентов карта ISIC. Карточка считается международным удостоверением людей, являющихся студентами, школьниками, аспирантами. Это удостоверение …

Что учитывается при начислении северного стажа для пенсии и как влияет число лет на размер льготных выплат? Заходит солнце над северным небом. Вдали затухают трубы …

Не все граждане Российской Федерации пользуются теми возможностями, которые им полагаются по закону. Многие не в курсе новостей в данной сфере, а некоторым просто некогда …

Матери, рожавшие и воспитывающие детишек, часто любопытствуют, входит ли декретный отпуск в трудовой стаж. А также, присутствует ли смысл оставлять малыша и идти трудиться раньше, …

Источник: http://argi.su/lgoty-i-vyplaty/koefficient-iznosa-osnovnyx-sredstv-formula-primer-rascheta

Коэффициент годности основных средств

Основные средства – это разновидность промышленных активов. Они имеют свойство рушиться с каждым циклом производства. Есть несколько показателей, с помощью которых определяется их техническая целостность. Один из них — коэффициент годности основных средств.

Данный показатель является одномоментным. Он определяет, какую часть составляет остаточная стоимость ОС от первоначальной цены на дату расчета, то есть, то, в каком состоянии пребывают основные фонды.

Сведения для расчета можно взять из карточек аналитического учета по 01 и 02 счетам.

Как рассчитать показатель годности

Чтобы рассчитать данный показатель, необходимо знать три адвалорных значения. Расчет можно производить одним из следующих способов:

Где:

- Ст0 – первоначальная стоимость;

- И – износ.

Эту же формулу можно представить несколько по-другому:

Где:

- Ст1 – остаточная стоимость.

- Если коэффициент износа уже известен, то расчет можно произвести по такой формуле:

Коэффициент годности ОС и показатель их износа всегда будет равны 1.

Значение и норма

Коэффициент годности основных средств указывает на уровень изношенности мощностей организации. Его маленькое значение говорит о том, что списанию подлежит большое количество спецоборудования. Его значение не может быть больше, чем 0,5.

Если получившееся число больше 0,5, значит, промышленные фонды нравственно устаревают. Долго осуществлять деятельность таким образом у фирмы не получится.

Иные методы оценки

Все индикаторы результативности использования основных средств включаются в одну из двух групп. В первую группу входят показатели, определяющие сохранность основных средств (в том числе коэффициент годности), а во вторую – отражающие эффективность их использования. Рассмотрим их:

- Коэффициенты эффективности:

- Рентабельность – какое количество доходов приходится на основные фонды;

- Фондовооруженность – итог деления цены основных средств на размер выпуска;

- Фондоотдача – обратный к фондовооруженности индикатор.

- Индикаторы состояния промышленных фондов:

- Показатель изнашивания – отражает долю средств, которая должна быть списана. Он рассчитывается как соотношение размера начисляемой амортизации и первоначальной цены фонда. Чтобы компания функционировала результативно, это показатель должен уменьшаться.

- Показатель прироста ОС – отражает степень обновления пользовательских мощностей. Он рассчитывается как соотношение введенных средств к их общему количеству на конец года.

- Индикатор выбытия – аналогичен предыдущему показателю.

Проверка деятельности

Результативная работа компании непосредственно связана с контролем за верным выполнением повседневных операций. Ревизия основных фондов подразумевает контроль законности действий с основными средствами. В ее ходе выполняется:

- Расчет первоначальной цены фондов;

- Проверка правильности документального оформления действий;

- Расчет остаточной стоимости ОС;

- Расчет необходимого уровня начислений по амортизации;

- Оценка того, насколько результативны и сохранны используемые фонды;

- Проверка того, верно ли отражается в бухучете движение ОС.

Источник: https://okbuh.ru/osnovnye-sredstva/koeffitsient-godnosti

Коэффициент годности основных средств предприятия: нормативный срок службы, показатели, техническое состояние

Основные средства – наиболее затратная составляющая бизнеса. Поэтому каждому предпринимателю важно понять насколько эффективно они используются. Для этого и проводится анализ движения ОС с применением различных коэффициентов.

Коэффициенты ОС

При анализе движения ОС поможет оценить состояние оборудования, правильность и эффективность его применения, и необходимость в пополнении. Анализируя ситуацию с ОС можно понять:

- Степень их изношенности и пригодности для выполнения стоящих перед компанией производственных или коммерческих вызовов.

- Количество выбывшей и заново поступившей техники и их процентное соотношение.

- Интенсивность обновления ОС.

- Насколько активно работающая техника превышает простаивающую.

Основные и оборотные средства предприятия, их понятие и соотношение описаны в данном видео:

Коэффициент годности основных средств

Данный коэффициент показывает техническое состояние и физический износ имущества фирмы. Это отношение остаточной оценки к первоначальной.

Следовательно, более высокое числовое выражение коэффициента означает лучшее состояние ОС. Критическое его значение – 0,5, при падении показателя ниже которого, возникает вопрос о замене средств производства.

Рассчитывается КГ на каждое отчетное число, и сравнивается с предыдущим расчетом.

Для расчета применяется два варианта формул:

- Прямой расчет: КГ = Остаточная стоимость ОС/Первоначальная стоимость.

- Через коэффициент износа (если он известен): КГ = 1 – (Коэффициент износа).

Особенности:

- Определяет финансовое состояние компании. Чем он больше, тем меньше средств надо вкладывать в оборудование.

- На его точность влияет правильность определения предельного срока возможной эксплуатации объекта, и, следовательно, срока и амортизации и величины ежемесячных выплат.

Прирост

Этот коэффициент показывает динамику роста и обновления ОС и рассматривается как отношение разницы между оценкой прибывших и выбывших ОС к их общей оценке. При его определении принимаются в расчет источники пополнения за счет:

- Покупки.

- Аренды.

- Создания собственными силами.

- Получения в дар.

- Обмены.

- Вклада в УК.

- Приватизации.

- Передачи.

И выбытия по причинам:

Формула расчета КП (расчет выполняется за отчетный период): КП = (Стоимость поступивших ОС – Стоимость выбывших ОС)/Общая стоимость всех ОС на конец периода.

Особенности:

- Из расчета видно, что чем выше значение КП, тем активнее обновляются основные средства.

- Но даже высокий показатель не работает без качественной оценки обновления. То есть надо понять сказалось ли обновление средств производства на увеличение объемов бизнеса.

Другие показатели

Есть и другие коэффициенты, позволяющие проводить более детальный анализ движения ОС. Это:

- Коэффициент обновления, представляющий собой величину отношения стоимости введенных в строй ОС за год, к их общей оценке.

- Коэффициент поступления. Показывает динамику покупки новых объектов посредством деления стоимости поступивших ОС к оценке всех, имеющихся в наличии к концу года объектов.

- Коэффициент выбытия. Это отношение стоимости выбывших фондов к стоимости всех фондов в начале года.

- Коэффициент интенсивности обновления. ОН сравнивает стоимость выбывших и поступивших ОС за период.

- Коэффициент ликвидации. Частный случай коэффициента выбытия. Для сравнения цены ликвидированных средств с оценкой всего имущество на начало периода.

- Коэффициент замены. Отношение стоимости ликвидированных ОС к стоимости поступившим на их смену.

Определение эффективности использования основных и оборотных средств предприятия описано в данном видео:

Показатели состояния

Для оценки финансовой «непотопляемости» компании и ее капиталоемкости необходим тщательный анализ состояния ОС. На его основе, при сравнении полученных значений с нормативными, можно сделать вывод о состоянии оборудования. И если оно неудовлетворительно, то обновить его. А в противном случае принять меры по повышению эффективности его использования.

Для этой цели используют следующие показатели:

- Физического износа. Он указывает на степень непригодности оборудования к выполнению их производственных функций. В качестве индекса взята величина выплаченной амортизации, которая должна показать собственникам какая часть затрат уже окупилась. Формула следующая: КИ = Сумма амортизации за период эксплуатации/Первоначальная стоимость.

- Годности, который покажет еще не окупившуюся часть стоимости объекта.

Эти относительные показатели позволяют принять взвешенное решение о целесообразности модернизации или замене существующих в компании основных средств.

Основные фонды и оборотные средства

Понятие основных фондов включает средства труда, которые в продолжение длительного периода или даже постоянно используются (неоднократно) для создания товаров, торговой деятельности и производства услуг. Их признаки:

- Длительный срок функционирования с многократным участием в процессе получения прибыли.

- При этом они не изменяют свое вещественное выражение.

- По мере своего износа перенаправляют свою стоимость на производимую при их посредстве продукцию и возмещают ее тем самым посредством амортизации.

Стоимостным выражением основных фондов являются основные средства, которые обладают теми же свойствами, что и их главная ипостась.

Часть ОС, выведенных из реальной деятельности компании, и предназначенных для их обращения в финансовые активы (то есть продажу), с дальнейшим использованием для нужд фирмы, называются оборотными средствами. Их специфика состоит в том, что они действуют в течение короткого производственного или хозяйственного периода (не более года).

Ос – это актив или пассив

Актив – это имущество или средства производства, которые приносят фирме доход, то есть они плюсуются в бухгалтерском балансе. А пассив – это расход ресурсов компании. К ним можно отнести то, за счет чего формируются активы. Следовательно:

- Основные средства в полной мере соответствуют категории активов.

- А вот амортизация ОС – это чистый вид пассива.

Нормативный срок службы

Это период, на протяжении которого, стоимость ОС полностью восстанавливается или компенсируется, при условии сохранения их работоспособности. На протяжении нормативного срока, вся стоимость ОС, должна перейти на стоимость готовой продукции посредством амортизационных отчислений. На его величину влияют:

- Физический износ ОС.

- Их моральный износ.

Оптимальным решением при выборе НС является обращение к классификатору амортизации ОС, где все эти сроки расписаны в зависимости от принадлежности объекта к определенной группе. При этом следует отличать нормативный срок от срока полезного применения, который является лишь ожидаемым, или в лучшем случае расчетным выражением амортизационного периода ОС.

Коэффициент обеспеченности собственными оборотными средствами — тема видео ниже:

Источник: http://uriston.com/kommercheskoe-pravo/buhgalteriya/vneooborotnye-aktivy/osnovnye-sredstva/koeffitsient-godnosti.html

Коэффициент годности и износа в совокупности должны быть — Кредитный юрист

Пример расчета коэффициента износа Исходные данные примера: В компании имеется 10 автомобилей на балансе, каждый объект учтен по дебету счета 01 по первоначальной стоимости, общее значение которой составляет 4600000 (по 460000 каждый).

В отношении одного автомобиля проведено улучшение, проведена замена кузова на более удобный и функциональный, это изменение привело к увеличению начальной стоимости автомобиля до 630000 (на 170000). В итоге общая стоимость основных средств оказалась равной 4770000.

Накопленная амортизация по кредиту счета 02 на дату проведения расчета коэффициента составляет 1630000. Расчет: Требуется рассчитать коэффициент износа автомобилей.

Важно

Анализ эффективности использования машинно-тракторного парка производится по показателям А) Уровня износа и обновляемости тракторов в течение года Б) Коэффициента использования машин в работе и себестоимости 1 условного эталонного га В) Объема тракторных работ 5.

Внимание

Какие показатели используются для анализа эффективности работы автопарка А) Коэффициент использования автопарка, коэффициент использования пробега, коэффициент использования грузоподъемности Б) Коэффициент использования автопарка, коэффициент использования пробега, коэффициент использования грузоподъемности, грузооборот, себестоимость 1 т/км В) Среднее число автомобилей, пробег с грузом, машино-дни пребывания в хозяйстве 6.

Что оказывает влияние на коэффициент использования пробега автомашин А) Общий пробег и пробег с грузом Б) Пробег с грузом и грузооборот В) Средняя загруженность и общий пробег 7.

Виды оценки основных фондов

Значение коэффициента годности При анализе состояния ОС на предприятии важное значение играет показатель годности. Кроме того, коэффициент годности ОС рекомендовано рассматривать в динамике за несколько отчетных периодов.

Нормативным значением для коэффициента годности ОС является число, которое больше или равно 0,5. Подробнее об анализе бухбаланса вы сможете прочитать в нашей статье «Методика анализа бухгалтерского баланса предприятия».

Чем их техническое состояние лучше, тем меньше средств потребуется на ремонт или замену вышедшего из строя оборудования.

Финансовые коэффициенты

Для этого проводим расчет по формуле: КИ = 1630000/4770000 *100% = 34% Выводы: Какой вывод может сделать бухгалтер после проведения такого расчета? Степень изношенность автопарка компании составляет 34%, то есть грубо говоря основные средства на треть самортизированы.

Насколько такой показатель устраивает компанию, решать только ей.

Никаких рекомендаций не дается относительно того, при какой величине коэффициента износа нужно проводить замену оборудования.

Каждое предприятие определяет для себя норму самостоятельно в зависимости от типа оборудования, основных средств, своих финансовых возможностей.

Порой, гораздо выгоднее обновить оборудование для получения максимальной эффективности работы, а старый объекта списать в расходы.

Коэффициент годности основных средств: формула расчета

- Специальный инструмент.

- Различный инвентарь.

- Многолетние насаждение и скот, используемый в производственном процессе или транспортировке готовой продукции.

- Библиотечные и музейные фонды.

Отличия от оборотных активов В соответствии с Положением о бухгалтерском учете, основные фонды отвечают следующим условиям:

- Предназначены для применения в производственном процессе, управленческих нужд, предоставления третьим лицам за плату во временное использование или владение.

- Их эксплуатационный срок больше двенадцати месяцев (одного операционного цикла предприятия).

- Не предназначены для последующей перепродажи.

- Способны приносить доход или другие экономические выгоды предприятию в будущем.

От основных важно отличать оборотные средства. К ним относят сырье, вспомогательные материалы, топливо.

Формула расчета коэффициента годности основных средств

В избранноеОтправить на почту Коэффициент годности основных средств (далее — ОС) рассчитывается определением соотношения остаточной и первоначальной стоимости фондов за отчетный период. Подробнее о способах его расчета и его значении вы узнаете далее в статье.

Что показывает коэффициент годности ОС? Способы расчета коэффициента годности Значение коэффициента годности Итоги Что показывает коэффициент годности ОС? Коэффициент годности ОС, определяемый как соотношение остаточной (первоначальная стоимость за минусом износа) и первоначальной/восстановительной стоимости активов, является одномоментным показателем. Данный коэффициент наглядно демонстрирует то, в каком физическом состоянии находятся основные фонды предприятия на дату расчета. Источником данных для расчета коэффициента годности основных средств являются карточки аналитического учета по счетам 01 и 02.

Коэффициент годности основных средств

Каким современным бы ни было производственное оборудование, со временем неизбежно происходит его износ, с этим нельзя ничего поделать. Впрочем, этот процесс можно замедлить, если проводить плановый и капитальный ремонт, а также осуществлять реконструкцию и модернизацию.

Основанием для проведения таких работ служат следующие документы: • данные и нормативы о сроках выполнения ремонтных работ; • сметы на производство ремонтных работ; • информация о первоначальной и текущей стоимости объектов, относящихся к основных средствам предприятия; • различные дефектные ведомости.

Само слово «износ» означает уменьшение производственного ресурса основных фондов, их естественное старение и постепенную утрату стоимости.

Для его оценки используется ряд показателей, основным из которых является коэффициент износа основных средств.

Коэффициент износа и другие показатели состояния основных фондов предприятия

Коэффициенты годности и износа в совокупности должны быть А) Меньше единицы Б) Больше единицы В) Равны единицы 8.

Какая формула используется при расчете коэффициента выбытия основных фондов А) Стоимость выбывших основных средств делить на стоимость основных средств на начало года Б) Стоимость выбывших основных средств делить на стоимость основных средств на конец года В) Стоимость основных средств делить на стоимость выбывших основных средств на начало года 9.

Движение основных фондов анализируется с помощью показателей А) Коэффициента годности, коэффициента износа Б) Коэффициента ввода, коэффициента выбытия, коэффициента обновления В) фондоотдачи, фондоемкости 10.

В данной формуле Ст0 – первоначальная стоимость, И – износ, а Кг – коэффициент годности основных средств.

- Кг = Ст1 / Ст0. Как и в предыдущей формуле Кг – коэффициент годности основных средств, а вот Ст1 представляет собой остаточную стоимость ценностей.

- Кг = 1 – Ки.Коэффициент годности основных средств и индикатор их износа (Ки) в сумме всегда равны единице, отсюда и третья формула.

- Таким образом, данный показатель в наиболее общем случае может рассматриваться как кратное от деления остаточной на первоначальную стоимость, которые как раз и различаются на значение износа оборудования.Норма и значение Коэффициент годности основных средств показывает степень изношенности эксплуатационных мощностей предприятия.Чем он меньше, тем больше оборудования подлежит списанию.

Коэффициент годности и другие коэффициенты для анализа движения основных средств

При этом восстановительная стоимость может быть как больше, так и меньше первоначальной стоимости, что зависит от направления изменения цен на материалы, стоимости производства строительных и монтажных работ, транспортных тарифов, уровня производительности труда и т.

д. Оценка основных фондов по восстановительной стоимости является сопоставимой и позволяет унифицировать основные фонды, введенные в действие в разные периоды. Она необходима для определения объема капитальных вложений и анализа воспроизводства основных фондов.

В СНС основные фонды оцениваются исключительно по восстановительной стоимости.

Коэффициент годности и износа в совокупности должны быть

Основными средствами называют один из видов производственных активов.

В отличие от оборотных, они не изменяют свою форму, но с каждым циклом все больше разрушаются. Существует целый ряд показателей, расчет которых помогает определить их техническую сохранность. Коэффициент износа и годности основных средств – это индикатор технической сохранности фондов. Однако нужно понимать, что он достаточно условен по своей сути.

На него влияют темпы инфляции и колебания рыночных цен.

Поэтому коэффициент годности основных средств, формула которого будет рассмотрена ниже, не всегда адекватно отображает состояние эксплуатируемых мощностей предприятия.

Особенности Основные средства используются в производственной деятельности предприятия. Их срок службы не может быть меньше года (одного операционного цикла).

Источник: http://helpcredits.ru/koeffitsient-godnosti-i-iznosa-v-sovokupnosti-dolzhny-byt-2/

Анализ финансово-хозяйственной деятельности предприятия (45)

Сохрани ссылку в одной из сетей:

Продолжение таблицы 3.1.

|

Коэффициент износа основных средств |

(497621/1654880)*100%=30,07% |

Х |

(474025/1721459)* 100% =27,54% |

|

Коэффициент годности основных средств |

(1-Киз)*100% = (1-30,07)*100% = 69,93% |

Х |

(1-Киз)*100% = (1-27,54)*100% = 72,46% |

Таблица 3.2.

Амортизация основных средств ООО «Агат»

|

Показатель |

На начало отчетного года |

На конец отчетного периода |

|

|

Наименование |

Код |

||

|

1 |

2 |

3 |

4 |

|

Амортизация основных средств – всего |

140 |

497 621 |

474 025 |

|

в том числе: зданий и сооружений |

141 |

198 145 |

202 108 |

|

машин, оборудования, транспортных средств |

142 |

234 401 |

202 767 |

|

других |

143 |

65 075 |

69 150 |

По данным формы №5 «Приложение к бухгалтерскому балансу» составлена таблица 3.1 и 3.2, в которой сдержаться показатели, отражающие наличие основных средств организации на начало и конец отчетного года в абсолютном выражении, и относительные показатели, характеризующие структуру основных средств.

Как видно из таблицы 3.1 структура основных средств организации характеризуется наибольшим удельным весом машин и оборудования, доля которых составляет 48,51% на начало отчетного года и 49,46% на конец отчетного периода.

Также значимый удельный вес занимают «Здания» в общей структуре основных средств: 24,49% на начало отчетного года и 23,54% на конец отчетного года.

Значительное внимание в процессе анализа должно быть уделено анализу движения основных средств, что позволяет оценить политику организации в отношении их формирования и выбытия. Движения основных средств характеризуют коэффициенты поступления, выбытия, замены.

Коэффициент обновления основных средств = (Стоимость поступивших за период основных средств / Стоимость основных средств на конец периода) * 100%

Коб = 197 406 / 1 721 459 * 100 = 11,47%

Коэффициент выбытия основных средств = (Стоимость выбывших основных средств / Стоимость основных средств на начало периода) * 100%

Квыб = 130 827 / 1 654 880 *100 = 7,91%

Коэффициент прироста основных средств = (Стоимость выбывших за период основных средств/ Стоимость поступивших основных средств) * 100%

Кприр. = 130 827 / 197 406 *100 = 66,27%

По данным расчетам можно сделать вывод о росте опережения поступления основных средств по сравнению с их выбытием. Коэффициент обновления основных средств составил 11.47%, а коэффициент выбытия составил 7,91%. Коэффициент прироста основных средств составил 66,27%.

Таким образом, можно сделать вывод, что организация обновила машины и оборудования на 121 507 тыс. руб. и списала (продала) наиболее устаревшее оборудование на сумму 72 904 тыс.руб. Эту ситуацию можно оценить положительно, т.к.

в результате осуществления хозяйственной деятельности организация значительно увеличила объем и модернизировала основные средства непосредственно участвующих в процессе производства, в результате чего увеличился выпуск пользующуюся спросом продукцию предприятия.

Можно сказать, что основные средства организация использует эффективно.

Кроме анализа движения основных средств необходимо оценить их техническое состояние, для чего используем коэффициент износа и коэффициент годности.

Коэффициент износа основных средств характеризует долю стоимости основных средств, списанную на затраты в предшествующих периодах, и рассчитывается по формуле:

Коэффициент износа основных средств = (Накопленная амортизация/ Первоначальная стоимость основных средств) *100%

Кизноса на начало года = 497 621 / 1 654 880 *100 = 30,07%

Кизноса на конец года = 474 025 / 1 721 459 *100 = 27,54

Коэффициент износа на начало года по данному предприятию составил 30,07%, а на конец года – 27,54%. Отрицательная динамика данного коэффициента говорит об увеличении доли изношенного оборудования в общем объеме основных средств. При низком значении коэффициента износа организация имеет возможность использовать основные средства в качестве залога при получении кредита.

Коэффициент годности основных средств = (Остаточная стоимость основных средств / Первоначальная стоимость основных средств) * 100% или Коэффициент годности основных средств = (1- Коэффициент износа) * 100%

Кгод на начало года = (1 – 0,3007)*100= 69,93%

Кгод на конец года = (1 – 0,2754)*100= 72,46%

Коэффициент годности основных средств на начало года по данному предприятию составил 69,93%, а на конец отчетного года – 72,46%. Положительная динамика коэффициента годности свидетельствует об уменьшении доли изношенной части основных средств.

Основные производственные средства создают условия или непосредственно участвуют в создании продукции. Увеличение их количества обеспечивает организацию дополнительными мощностями, использование которых позволяет выпускать продукцию в большом объеме.

Такое развитие производства называется экстенсивным.

Данная организация широко использует данный путь развития, постепенно осуществляя капитальные вложения, вводя в действие новые основные средства, уделяя особое внимание замене и расширению количества машин и оборудования, темпы роста которых превышают аналогичные по основным средствам в целом.

Задание №4

Комплексная оценка экстенсивности и интенсивности деятельности организации на основании данных полученных в результате экономического анализа.

Методика определения соотношения экстенсивности и интенсивности использования ресурсов заключается в последовательном изучении результатов анализа обеспеченности и использования отдельных видов трудовых ресурсов, материальных затрат и ОПФ.

Дадим комплексную оценку экстенсивности и интенсивности деятельности организации. Полученные результаты представим в таблице 4.

Согласно схеме анализаэкстенсивных и интенсивных факторов использования ресурсов на объем выпуска и продаж продукции всегда влияют два фактора: по факторам труда – численность и выработка, по материалам – материальные затраты и материалоотдача, по фондам – стоимость активной части основных средств и фондоотдача.

Из них отбираются экстенсивные факторы (среднесписочная численность рабочих, материальные затраты и среднегодовая стоимость активной части основных средств), по которым определяются темпы роста по сравнению с базовыми данными и прирост экстенсивного показателя по каждому виду ресурсов на 1% прироста объема выпуска или продаж продукции (коэффициента экстенсивности использования ресурса, в процентах). Рассчитанный коэффициент экстенсивности по каждому виду ресурса служит базой для определения коэффициента его интенсивности. Поскольку сумма коэффициентов, характеризующих деятельность в целом, всегда принимается за 100%, зная значение одного, можно определить значение другого – например, коэффициента интенсивности – путем вычитания из 100% значения коэффициента экстенсивности (100 – Кэкст).

На стадии обобщения данного показателя определяется усредненный коэффициент экстенсивности деятельности организации в целом.

Комплексный показатель экстенсивности использования ресурсов рассчитывается как средняя величина значений соответствующих коэффициентов по каждому виду ресурса (∑Кэкст.

i / n),а комплексный показатель интенсивности использования всех ресурсов – как 100% минус средняя величина коэффициента экстенсивности использования всех видов ресурсов, в процентах [4, c. 186].

Рассмотрим последовательность расчетов по данной методике на примере анализируемого предприятия.

Рассчитаем темпы прироста:

Темп прироста численности рабочих(N)

N1 / N0 * 100 – 100 = 10725 / 9750 * 100 – 100 = 10%

Темп прироста производственных основных средств (ОС) = 1181663 / 1138891,50 * 100 – 100 = 3,756%

Темп прироста материалов (М) = 4756320 / 4211690 * 100 – 100 = 12,931%

Темп прироста выручки от продаж = 8243819 / 7238399 * 100 – 100 = 13,89%

При приросте выручки от продаж в 13,89% прирост численности на 1% прироста выручки (коэффициент экстенсивности) составит 0,7199, или 71,99% (0,7199 * 100). Коэффициент интенсивности – 28,01% (100 – 71,99).

Прирост среднегодовой стоимости активной части основных средств на 1% прироста выручки (3,756 / 13,89) составит 0,2704, или 27,04% (0,2704 * 100). Коэффициент интенсивности составит 72,96% (100 – 27,04).

Прирост стоимости материалов, использованных при производстве готовой продукции на 1% прироста выручки составил 0,931% (12,931 / 13,89) или 93,1% (0,931 * 100). Коэффициент интенсивности составит 6,9% (100 – 93,1).

На основании произведенных расчетов определим комплексные показатели использования ресурсов согласно алгоритмам их расчетов:

1) комплексный показатель экстенсивного использования ресурсов, коэффициент: ∑Кэкст.i/n , где ∑Кэкст.

i/n–комплексный показатель экстенсивного использования ресурсов, коэффициент; ∑Кэкст– сумма всех коэффициентов экстенсивности, рассчитанная как отношение динамики прироста показателей экстенсивного влияния ресурса на 1% прироста объема продаж; i – показатель, на основании которого определяется коэффициент экстенсивности; n– число видов ресурсов.

Числовое значение данного коэффициента равно:

(0,7199 + 0,2704 +0,931) / 3 = 0,6404;

2) комплексный показатель экстенсивного использования ресурсов:

∑Кэкст.i / n * 100 = 0,6404 * 100 = 64,04%;

3) комплексный показатель интенсивного использования ресурсов:

100 – ∑Кэкст. i / n * 100,

Числовое значение коэффициента интенсивного использования ресурсов равно 35,96% (100 – 64,04).

Результаты сведем в аналитическую таблицу 4.

Таблица 4

Характеристика соотношения экстенсивности и интенсивности использования ресурсов в процессе производства

|

№ п/п |

Показатель |

Прошлый год |

Отчетный год |

Темп прироста |

Прирост ресурса на 1% прироста выручки от продаж Кэкст.i |

Коэффициенты влияния на прирост выручки от продаж |

|

|

Экстенсивности использования ресурса Кэкст.i * 100 |

Интенсивности использования ресурса 100 — Кэкст.i *100 |

||||||

|

1 |

2 |

3 |

4 |

5=4/3*100-100 |

6=5/темп.прир.выр.от прод. |

7 |

8 |

|

1 |

Численность рабочих, чел(N) справка №1, прилож.№5 |

9 750 |

10 725 |

10 |

0,7199 |

71,9938 |

28,0062 |

|

2 |

Среднегодо-вая стоимость активной части производст-венных основных средств,(OC) тыс. руб.табл.№3 |

1 138 891,5 |

1 181 663 |

3,756 |

0,2704 |

27,0375 |

72,9625 |

|

3 |

Стоимость материалов, использован-ных при изготовлении готовой продукции(М), тыс. руб.ф№5 |

4 211 690 |

4 756 320 |

12,931 |

0,931 |

93,098 |

6,902 |

|

4 |

Выручка от продаж продукции, тыс. руб. ф№2 |

7 238 399 |

8 243 819 |

13,89 |

Х |

Х |

Х |

|

5 |

Алгоритм расчета показателя, характеризу-ющего комплексное использова-ние ресурсов |

Х |

Х |

Х |

∑Кэкст.i/n |

∑Кэкст.i*100/n |

100 – ∑Кэкст.i*100/n |

|

6 |

Показатели, характеризу-ющие комплексное использова-ние ресурсов |

Х |

Х |

Х |

0,6404 |

64,0431 |

35,9569 |

Источник: http://works.doklad.ru/view/XJZ5mDT91RU/5.html