Налоговая декларация индивидуального предпринимателя

Налоговая декларация для ИП — это обязательный документ, который сдают все предприниматели. Даже те, для которых период оказался убыточным. Если не предоставить нужную бумагу в положенный срок, можно не только увязнуть в штрафах — налоговая инспекция вправе заморозить банковский счет и организовать административную проверку.

Что такое налоговая декларация

Суть термина «налоговая декларация ИП» раскрыта в Налоговом кодексе России. Простыми словами, это официальный документ, посредством которого индивидуальный предприниматель предоставляет налоговой сведения о размерах дохода за определенный период.

Для отчета по каждому налогу предусмотрена специальная форма, то есть сказать, что все бизнесмены сдают однотипный документ нельзя. Но все виды деклараций состоят из примерно одинаковых разделов:

- Титульный лист: конечные результаты расчетов из второго раздела, страховые взносы, сумма налога.

- Раздел 1: ИНН, ФИО, номер корректировки, номер телефона, номер и наименование налогового органа, коды налогового периода и ОКВЭД, подписи, дата.

- Раздел 2: КБК, код ОКТМО, фактический адрес, по которому осуществляется деятельность, расчет пошлины и код вида деятельности.

Виды деклараций

Все декларации ИП можно разделить на основные, уточненные, нулевые и финальные. Основная подается всеми предпринимателями. В ней указываются сведения обо всех доходах, полученных в ходе предпринимательской деятельности. А вот остальные виды следует оформлять лишь в особых случаях:

- Уточненную подают только отдельные налогоплательщики. Те, которым необходимо внести корректировки в уже поданную основную. Ее может запросить налоговая служба, если найдет неточности или ошибки в расчетах, но может подать и сам предприниматель. Оформляется уточненный документ так же, как и первичный, но на лицевой стороне бланка будет красоваться специальный штамп, а во втором разделе порядковый номер корректировки.

- Нулевая подается теми бизнесменами, деятельность которых была приостановлена в течение отчетного периода. Прибегнуть к такой форме отчетности и освободиться от уплаты налога могут не все — плательщики ЕНВД рассчитывают подлежащую к уплате сумму не по реальному доходу, а по вмененному государством, поэтому нулевая декларация для них не предусмотрена.

- Финальная — это та, которую подают перед закрытием ИП. Если не отчитаться перед ИФНС, она не примет заявление о закрытии.

Более подробная классификация деклараций зависит от видов налогов, по которым предстоит отчитываться бизнесмену. А их список зависит от избранной системы налогообложения.

Ип на осно

ОСНО — самый сложный режим. На нем нет никаких поблажек — только полная отчетность и уплата всех возможных налоговых отчислений:

| НДФЛ | 13% | Весь доход за налоговый период |

| НДС | 0—18% | Стоимость товара/услуги в день реализации |

| Налог на имущество | 2,2% | Кадастровая стоимость имущества ИП |

Правительство РФ стремится облегчить ведение учета для предпринимателей и разрабатывает упрощенные режимы, на которых меньше бухгалтерской волокиты. Но многие бизнесмены по-прежнему работают с ОСНО, поскольку крупные контрагенты отдают предпочтение тем, кто уплачивает НДС. Так они могут уменьшить размер своих налоговых отчислений.

Отчетность по НДФЛ

Плательщики НДФЛ сдают 2 вида отчета — на бланках 3-НДФЛ и 4-НДФЛ. Последний заполняется один раз, как только ИП перейдет на ОСНО и получит свой первый доход за год. В нем следует указать величину полученного дохода и размер предполагаемого годового дохода.

С помощью этих сведений налоговики рассчитают авансовые платежи и отошлют плательщику уведомление с указанными суммами и сроками уплаты. После этого сдавать декларацию 4-НДФЛ нельзя. Даже в следующем году.

Декларация о доходах ИП на бланке 3-НДФЛ подается в конце каждого отчетного года. Крайний срок — 30 апреля. Когда этот день попадет на выходной или праздничный, дата смещается в сторону ближайшего рабочего дня.

| 3-НДФЛ | Раньше 30 апреля | Бумажный |

| 4-НДФЛ | В пятидневный срок после получения первой прибыли | Бумажный |

Отчетность по НДС

Для отчета по НДС должна подаваться форма КНД 1151001. Данные в нее вносятся из следующих документов:

- счетов-фактур;

- книги покупок/продаж;

- других учетных регистров.

КНД 1151001 сдается до 25 числа месяца, следующего за отчетным кварталом. Когда в течение всего срока ИП не работает и может подтвердить это отсутствием движений на счетах и ККМ, он вправе сдать общую упрощенную декларацию вместо ежеквартальных.

По налогу на имущество

Сам предприниматель налог на имущество не рассчитывает. Это делает налоговая инспекция, после чего отправляет налогоплательщику уведомление, в нем указана сумма платежа и срок оплаты. Поэтому декларирование по этому виду пошлины не осуществляется.

Отчетность на ЕНВД

ЕНВД рассчитывается по некоему идеальному доходу, который вменило государство для конкретной деятельности и региона. И в этом заключен огромный минус режима, потому как сдать декларацию в налоговую для ИП, которые не функционировали в отчетном периоде, все равно придется. Пошлина вносится в обязательном порядке, даже если прибыль предприятия равна нулю.

https://www.youtube.com/watch?v=4v0H-kGnN_8

Работать по ЕНВД могут не все, поскольку режим доступен не во всех регионах, в Москве, к примеру, его нет, и имеет четкие ограничения:

- Меньше 100 работников;

- Меньше 25% доля участия иных организаций;

- Подпадающий вид деятельности.

В 2018 ИП должны подавать новую форму по ЕНВД — КНД 1152016. В ней изменены следующие поля:

- Удалена строчка для КБК из первого раздела;

- Из второго исключены коды ОКУН;

- В 3 приложении обновлены пункты 4, 5;

- Новые штрих-коды;

- В третьем разделе добавлено поле для взносов за себя под номером 030, до 2017 года владельцы ИП могли уменьшать налог только на сборы, отданные в пользу работников, поэтому в форме была предусмотрена только строка 020;

- В полях 020, 030 раздела номер три появились новые формулировки.

Декларация по вмененке подается ежеквартально. Крайняя дата — 20 число месяца, следующего за отчетным кварталом.

| Первый квартал | 20 апреля |

| Второй | 20 июля |

| Третий | 20 октября |

| Четвертый | 20 января |

Если у ИП небольшой штат, до 25 человек, он имеет право сдавать налоговую декларацию любым из существующих способов: лично, через представителя, почтой, через интернет. А если больше 25 человек, разрешена только электронная подача.

При заполнении налоговой декларации следует учитывать следующие нюансы:

- Коэффициент К1 сегодня такой же, как в 2017 году — 1,798;

- Узнать К2 (строка 060) можно только в местных органах, многие из них изменились;

- К2 округляется до тысячных;

- Остальные величины до круглых сумм;

- Если ИП отчитывается по нескольким видам работ под разными ОКТМО, то следует заполнять дополнительные строки 010, 020 в первом разделе.

Отчетность на УСН

УСН — это тот же общий режим, только до предела упрощенный. Применять его могут лишь те предприниматели, у которых набран штат до 100 человек, доход за четверть года не превышает 112 миллионов рублей, и вид деятельности входит в перечень разрешенных.

Упрощенная система налогообложения подразумевает уплату только одного единого налога, по нему ИП подают форму КНД 1152017. Ставка и налоговая база зависят от выбранного объекта:

- Доходы. Облагается только доход фирмы по ставке 6%.

- Расходы. Облагаются доходы ИП за минусом расходной части по ставке 15%.

Крайний срок сдачи декларации для ИП на УСН — 30 апреля года, следующего за отчетным. В конце кварталов вносятся авансовые платежи, которые предприниматель подсчитывает самостоятельно.

Налоговая не проверяет правомерность внесенных авансов, оставляя их на совести налогоплательщика.

Но лишь до подачи налоговой декларации по УСН, по ней осуществляется сверка начисленной и внесенной суммы.

УСН имеет одно неоспоримое преимущество перед ЕНВД — на этом режиме, если фирма отработала в минус, подается нулевая налоговая декларация. Для этого необходимо заполнить тот же бланк, но немного по-другому:

- Для ИП на УСН 6% подлежит заполнению титульный лист, раздел №1.1 и раздел №2.1.1. Если плательщик оплачивает торговый сбор, нужно заполнить еще и раздел №1.1.2.

- Для ИП на УСН 15% данные вносятся в титульный лист, раздел №1.2 и раздел №2.2.

- Когда ИП подает нулевую декларацию, 3 раздел заполнять не нужно.

Порядок заполнения

Налоговую декларацию необходимо заполнять в соответствии с требованиями, которые выдвигает законодательство к такому роду документов:

- Используйте заглавные буквы и ручку с черными чернилами.

- Если будете печатать, обязательно установите шрифт Courier New.

- Не черкайте, не прибегайте к помощи корректора.

- Помните, что каждая ячейка — это место для одного знака или символа.

- В пустых ячейках надо ставить прочерк, никак не 0.

- Не прошивайте отчет и не распечатывайте текст с двух сторон А4.

- Заполнять декларацию начинайте с последней страницы, затем приступайте к разделу 1 и лишь потом к титульному листу. Так удобнее, поскольку на титульнике указывается итоговая информация, которая рассчитывалась на предыдущих.

- Все величины округляются до целых, к примеру, не 10 тысяч 102 рубля, а 10 тысяч 100 рублей. Это правило не актуально для К1 в декларации по ЕНВД, этот коэффициент округляется до тысячных.

Когда начнете заполнять бланки, положите рядом с собой все необходимые документы. Вам должны потребоваться:

- ИНН;

- реквизиты ИФНС;

- свидетельство о постановке на учет в ИФНС;

- выписки, подтверждающие оплату налогов;

- код ОКТМО, КБК, ОКАТО, ОКВЭД.

В какой орган подавать

Предприниматели сдают отчетность по налогам в «родную» налоговую. То есть ту, в которой проходили регистрацию. Ее расположение всегда совпадает с местом жительства ИП.

И еще несколько нюансов:

- При отправке декларации почтой в заказное письмо вкладывается один экземпляр отчета. А в качестве подтверждения принятия декларации контролирующим органом можно использовать квитанцию об отправке, уведомление с печатью ИФНС и подписью ее сотрудника.

- Если бизнесмен совмещает несколько режимов, декларация должна сдаваться по каждому.

Способы сдачи

Самый понятный способ сдачи отчетности — личное посещение налоговой службы. Но если вы находитесь в другой стране, не торопитесь заказывать билет на самолет, потому как подавать декларацию в налоговую ИП могут и удаленно. Вот несколько вариантов:

- Через представителя. Чтобы все прошло законно, надо оформить и заверить у нотариуса доверенность на поверенное лицо.

- По почте. В конверте с декларацией должны находиться опись вложения и заполненный бланк уведомления, на котором принявший документы служащий ИФНС поставит свою подпись и печать. Подготовить декларацию в этом случае следует заранее, поскольку на доставку письма потребуется дополнительное время. Получить уведомление можно как по почте, так и в самом органе.

- Через личный кабинет на сайте госуслуг. Этот способ требует наличия собственной электронной подписи и печати.

Сроки для 2018 и 2019 года

Поскольку по законодательству крайний срок сдачи отчетности, который совпал с выходным днем, переносится на ближайший будний, сроки подачи налоговой декларации для ИП в 2018 году и 2019 могут отличаться от стандартных. Рассмотрим их в таблице:

| 3-НДФЛ | По 2 мая | По 30 апреля |

| Декларация НДС |

|

Те же даты |

| Декларация ЕНВД |

|

|

| Декларация УСН | За 2017 г. по 2 мая 2018 | За 2018 г. по 30 апреля 2019 |

Ип нарушил сроки: что будет

За несвоевременную сдачу декларации налогоплательщику выпишут штраф. Его размер зависит от вида и важности отчетности, длительности задержки и суммы налога, которая подлежала уплате. Однако выплата штрафа не освобождает от последующей подачи декларации. Причем, чем раньше должник исполнит свои обязанности, тем меньше ему придется платить.

Штраф не самое болезненное, что может ожидать предпринимателя. Очень часто налоговики прибегают к наложению ареста на банковские счета.

Также они вправе списать требуемую сумму для погашения неуплаченного налога. А если ИП зачастит с нарушением сроков, это станет поводом для проверки всей его деятельности.

Итог прост: не хотите, чтобы у налоговой возникли к вам вопросы, сдавайте нужные бумаги вовремя.

Источник: https://IP-vopros.ru/vedenie-ip/otchetnost/nalogovaya-deklaratsiya-o-dohodah

Что делать, если ИП на УСН не вел деятельности и не подавал декларацию в налоговую?

Добрый день, уважаемые предприниматели!

Очень частая ситуация, когда человек открыл ИП (кстати, у меня есть статья про то, как открыть ИП) и … ничего не делает. То есть, нет движений по счету, нет продаж и даже отчетность в налоговую не сдает.

Но рано или поздно такой деятель задается вопросом: “Какие кары меня ждут?” : )

Ну, для начала я советую прочитать специальную рубрику, которая посвящена штрафам для ИП:

https://dmitry-robionek.ru/category/shtraf

Там рассмотрены типовые ситуации для тех, кто забыл оплатить налоги или подать отчетность.

Итак, вернемся к нашему вопросу

Если Вы просрочили сдачу отчета менее, чем на один год и вы не нанимали сотрудников, то штрафные санкции будут минимальны. Дело в том, что на УСН декларации сдаются по окончании года.

Так как у вас не было движения по счету, то и платить по УСН ничего не надо.

Но Вам придется платить фиксированные взносы в ПФР и ФОМС.

Какие могут быть проблемы?

Если вы не сдали “нулевые отчёты”, то будьте заплатить штраф в размере 1000 рублей (за каждый отчёт).

Например, ИП не вел никакой деятельности 5 лет и не сдавал декларацию по УСН

Готовьте за каждую несданную декларацию штраф = 1000 руб., общий штраф за все годы = 5000 руб.

Но это не самое страшное, так как…

Налоговая инспекция может заблокировать расчётный счёт ИП — существующий или вновь открытый.

Самая большая опасность

И, самое главное, начиная с 2014 года несдача отчетов может привести к требованию от ПФР оплатить фиксированный взнос ИП в сумме 138 627,84 руб.

А если не сдадите нулевую декларацию по итогам 2015 года, то Вам могут насчитать взносы в ПФР по максимуму, который будет равен 148 886 рублей 40 копеек!

Если же просрочите сдачу нулевой декларации за 2016 год, то эта сумма будет еще больше!

Откуда берутся такие большие суммы по взносам?

Нужно понимать, что до последнего времени ПФР считал взносы ИП на обязательное пенсионное страхование исходя из данных, которые получал от налоговиков. Но если предприниматель не сдавал декларацию в ФНС, то и данные в ПФР не передавались. Точнее, передавалась информация о том, что у ФНС нет декларации того или иного ИП.

Соответственно, в ПФР считали взносы в максимальном размере по формуле:

8МРОТ * Тариф * 12 месяцев

Например, максимальный размер взноса в ПФР составлял:

за 2016 год:

6204 * 8 * 26% * 12 = 154 851 рублей 84 копейки

за 2015 год:

5965 * 8 * 26% * 12 = 148 886 рублей 40 копеек

за 2014 год:

5554 * 8 * 26% * 12 = 138 627 рублей 84 копейки

Что нужно сделать?

- Чтобы решить проблемы заранее, нужно сделать следующее:

- За каждый календарный год сдать декларацию по УСН

- За каждый квартал сдать отчёты в ПФР и ФСС (только если ИП является работодателем). Если ИП без работников, то он платит только за себя сразу за целый календарный год.

- Покаяться перед инспектором : )

Также рекомендую прочитать вот эту статью:

Уважаемые предприниматели, законы постоянно меняются и если Вы хотите быть в курсе всех событий, то подпишитесь на новости сайта на этой странице:

Еще важная информация для ИП:

Другие изменения для ИП:

«ИП На УСН 6% БЕЗ Дохода и Сотрудников: Какие Налоги и Страховые Взносы Нужно платить в 2018 году?»

Электронная книга для ИП на УСН 6% без сотрудников, у которых НЕТ дохода в 2018 году. Написана на основе многочисленных вопросов от ИП, которые имеют нулевой доход, и не знают как, куда и сколько платить налогов и страховых взносов.

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

Источник: https://dmitry-robionek.ru/shtraf/ip-ne-rabotal.html

Нулевая декларация для ИП. Когда и в каких случаях ИП должен сдать нулевую декларацию

Временно приостановлена деятельность? Решили передохнуть или поменять направление бизнеса? Сегодня информация для вас. Не стоит забывать о налоговой отчетности, ведь временное приостановление работы не прекращает обязанности по сдаче налоговых деклараций.

Для начала — определим, что такое «нулевая» отчетность. Как такового определения понятия «нулевой» отчетности не существует, оно применимо к отчетности с нулевыми показателями. Это значит, что, если вам необходимо предоставить «нулевую» отчетность, следует воспользоваться унифицированными стандартными формами отчетности, специализированных форм для этого искать не требуется.

Часто бизнесмены полагают, что, не имея налога к уплате, они не обязаны отчитываться перед налоговыми службами. Это не так. Налоговая, бухгалтерская отчетность, отчетность в фонды предоставляется независимо от деятельности или бездействия предпринимателя и организации.

Зарегистрировав предприятие или предпринимательство, вы становитесь налогоплательщиком, и именно по предоставляемым отчетам налоговая и иные службы определяют суммы налоговых взысканий. Если отчет не подан, это не значит, что налог автоматически равен нулю, налоговая не может определить сумму налога к уплате и наказывает вас как не предоставившего отчет вовремя.

Поэтому даже если деятельность не ведется вообще, отчетность должна предоставляться в утвержденные сроки.

Например, Васильева В.С. зарегистрировалась в качестве ИП с видом деятельности пошив одежды по индивидуальным заказам. Хотела осуществлять предпринимательскую деятельность в своем ателье.

Но после решила этим не заниматься и никакой деятельности не вела, отчеты не предоставляла. Она была удивлена, что с нее потребовали отчитаться по ОСНО с предоставлением отчетности по НДС, НДФЛ и заплатить взносы в Фонды.

Это значит, что обязанность отчитаться по выбранной системе налогообложения существует даже при отсутствии деятельности или получении убытка по ней.

Сроки сдачи «нулевой» отчетности индивидуального предпринимателя и организации соответствуют отчетным периодам по тем налогам, плательщиком которых они являются. Аналогичным образом определяется периодичность сдачи отчетности в Пенсионный фонд и Фонд социального страхования. В большинстве случаев отчетность придется сдавать ежеквартально и по результатам отчетного года.

Состав «нулевой» отчетности может отличаться в зависимости от вида системы налогообложения ИП и отчетного периода.

Нулевая отчетность ИП на ОСНО

Для предпринимателей на общей системе состав отчетов следующий:

Декларация по НДС — сдается ежеквартально до 25 числа, следующего за окончанием налогового периода. «Нулевая» декларация предоставляется в те же сроки.

3-НДФЛ для ИП, применяющих ОСНО, предоставляется до 30 апреля следующего года, если операций не было — также подаем нулевые сведения.

Налоги на всех режимах

Плательщики водного налога (кто пользуется водными ресурсами и имеет на это лицензию) обязаны предоставить в налоговый орган «нулевую» декларацию, даже если в отчетном периоде отсутствует объект налогообложения.

В этом случае не важно, производился ли забор, либо акваторией не пользовались. Декларация подается ежеквартально до 20 числа следующего месяца.

Если ИП не является плательщиком данного налога, то и «нулевую» декларацию предоставлять не нужно.

Аналогичное правило и для плательщиков налога на добычу полезных ископаемых (НДПИ). Декларация должна быть направлена держателем лицензии в ФНС до конца месяца, следующего за отчетным.

Земельный налог и транспортный предприниматель уплачивает как физическое лицо и декларации не подает. Оплата производится на основании уведомлений налоговой инспекции.

При отсутствии движений денежных средств и возникновения объектов налогообложения можно заполнить единую упрощенную декларацию, которая заменит собой отчеты НДС, водный. Отправить ее в ИФНС нужно до 20 числа после окончания квартала.

Если ИП, является плательщиком акцизов или налога на добычу полезных ископаемых, он должен подать «нулевые» налоговые декларации — включить эти налоги в единую (упрощенную) налоговую декларацию не получится, так как период подачи этих деклараций — каждый месяц (в ЕУНД можно включить только квартальные и годовые налоги).

Налог на игорный бизнес — статус плательщика этого налога (а значит, и обязанность сдавать по нему отчетность) распространяется только на тех ИП, которые фактически ведут деятельность в сфере игорного бизнеса.

При этом временное неиспользование установленных в игорных заведениях объектов не может служить основанием для освобождения плательщиков от обязанности по уплате налога на игорный бизнес и представления «нулевых» деклараций. Представление такого отчета необходимо осуществить до 20-го числа месяца, следующего за истекшим.

Соответственно, декларация по налогу на игорный бизнес не может быть «нулевой». Если ИП закрыл все объекты налогообложения и снял их с регистрации, тогда он перестает быть плательщиком этого налога и декларацию по нему подавать больше не нужно.

Отчетность за сотрудников (для всех систем налогообложения)

Расчет по страховым взносам (РСВ). Представляется ежеквартально, не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом. Может иметь нулевые показатели, если сотрудники, например, находятся в отпуске без сохранения заработной платы.

ИП, которые не имеют сотрудников и не стоят на учете в качестве работодателей, отчетность в фонды не сдают.

ИП, которые состоят на учете в ФСС, подают нулевые расчеты даже при отсутствии работников (например, при увольнении). Чтобы не сдавать «нулевки», ИП должен сняться с учета в качестве работодателя.

СЗВ-М, СЗВ-СТАЖ, ОДВ-1 — подаются в ПФР и не могут быть нулевыми. Если есть сотрудники, нужно сдавать форму независимо от начислений. Если работников нет, отчеты не сдаются.

Отчетность в ФСС (4-ФСС) — если ИП стоит на учете в фонде, то даже если деятельность он не ведет и нет сотрудников, необходимо отчет предоставлять до 20 числа (25 числа, если электронно) следующего месяца, после отчетного квартала. ИП, не состоящий на учете, отчетность не предоставляет.

По налогу на доходы физических лиц есть две формы — 2-НДФЛ и 6-НДФЛ. Если в течение налогового периода не было доходов, выплаченных физическим лицам, эти формы не сдаются. То есть «нулевых» отчетов по НДФЛ не бывает.

Нулевая отчетность ИП на УСНО

Предприниматели на упрощенке, которые не вели деятельности и, соответственно, не получали доходов и не имели расходов, подают нулевую декларацию по упрощенной системе налогообложения один раз в год до 30 апреля. Замечание: если же деятельность велась, то даже имея нулевой доход, ИП обязан заплатить минимальный налог, применяя упрощенку «доходы минус расходы».

Кстати, в случае, если деятельность не велась, можно заполнить и бланк единой упрощенной декларации (по ней срок сдачи не позднее 20 января следующего года).

Нулевая отчетность ИП на ЕНВД

Что касается предоставления «нулевой» отчетности на ЕНВД, то тут все не так просто. Налоговая инспекция не принимает отчеты с нулевыми показателями по вмененному налогу. На «вмененке» расчет налога не зависит от полученных доходов и понесенных расходов.

Налог считается, как мы помним, со вмененного дохода, а не с фактически полученного. Даже если деятельность не велась, а налогоплательщик не снялся с учета, он обязан заплатить налог и составить отчетность.

Срок отправки отчета — 20 число месяца, следующего за окончанием квартала.

Если деятельность не велась, то сдается декларация с нулевыми показателями. Срок сдачи «нулевой» декларации ЕСХН для предпринимателей — до 30 апреля года, следующего за отчетным, то есть за 2017 год ИП сдают «нулевую» декларацию до 30 апреля 2018 года.

Нулевая отчетность ИП при совмещение режимов

А вот как быть, если в заявлении на регистрацию ИП или ООО указаны несколько видов предпринимательской деятельности, при этом на ЕНВД или патент переведены один или два из них? Существует риск, что в этом случае плательщика ЕНВД, патента оштрафуют за несдачу «нулевых» деклараций по ОСНО, поэтому рекомендуем переходить на «упрощёнку» сразу после регистрации и сдавать «нулевки» по УСН, совмещая два режима.

При совмещении режимов, например, УСН и патента или ОСН и ЕНВД, при осуществлении одного вида деятельности по другому налогоплательщику следует предоставить нулевую отчетность.

| Бывают нулевые | Не бывают нулевые |

| Декларация по УСН | Налог на игорный бизнес |

| НДС | ЕНВД |

| 3-НДФЛ | 6-НДФЛ |

| Расчет по страховым взносам | 2-НДФЛ |

| 4-ФСС | СЗВ-М, СЗВ-СТАЖ, ОДВ-1 |

| Водный, НДПИ |

Вывод

По всем другим налогам и сборам, кроме НДФЛ, НДС (если на ОСНО), налогу на игорный бизнес, декларации по УСН, ФСС и Расчет по страховым взносам, если у налогоплательщика не возникает налогооблагаемой базы, то сдавать нулевую декларацию по этим налогам не надо. Если вы применяете ЕНВД и деятельность не осуществляете, необходимо сняться с учета, т.к. даже не осуществляя деятельность придется уплачивать налог.

Если ИП в результате расчета налогов в расчетном периоде к уплате получил ноль рублей, декларация подается в обычном режиме. Нулевой показатель в графе «Налог к уплате» не отменяет обязанности отчитаться путем предоставления налоговой декларации.

Кстати, если декларация «нулевая», это не значит, что ее можно не сдавать или сдать, когда захочется: за нарушение сроков сдачи «нулевой» декларации оштрафуют на 1000 рублей.

Удобно, применяя ОСНО, сдавать единую (упрощенную) налоговую декларацию.

Как ИП сдавать «нулевую» отчетность

Способы сдачи нулевой декларации также не отличаются от способов сдачи стандартной отчетности. Все отчеты, кроме НДС, могут быть предоставлены на бумажном носителе. НДС принимается только в электронном виде за редким исключением.

Подготовить и сдать нулевую декларацию вы можете легко при помощи онлайн-сервиса . Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде. Вам не надо будет лично посещать налоговую инспекцию, что, несомненно, сэкономит не только время, но и нервы. Получить бесплатный доступ к сервису вы можете прямо сейчас по .

Источник: https://delovoymir.biz/nulevaya-deklaraciya-dlya-ip-kogda-i-v-kakih-sluchayah-ip-dolzhen-sdat-nulevuyu-deklaraciyu.html

Нужно ли платить ЕНВД в 2018 году, если деятельность не ведется

При расчете ЕНВД доход предприятия или предпринимателя никак не влияет на конечную сумму налога, так как в формуле участвуют другие коэффициенты, принятые законодательством. И может возникнуть ситуация, кода деятельность по данной системе налогообложения не ведется, что же делать с ЕНВД в этом случае, нужно ли его платить? Рассмотрим этот вопрос в нашей статье.

Порядок перехода на ЕНВД в добровольном порядке

Данный налоговый режим имеют право применять при определенных условиях как предприниматель, так и организации по услугам, которые ведут деятельность, подходящую под ЕНВД.

Принцип расчета налогов при этом режиме состоит в том, что он рассчитывается на основании законодательно прописанных коэффициентов и норм прибыльности. Сама величина полученного дохода не будет влиять на расчет.

Порой это является одним из основных критериев для использования этой системы налогообложения.

Порядок перехода на данный специальный налоговый режим производится на добровольной основе (НК РФ ст. 346.28, п.1). Для этого требуется подать заявление в ФНС, находящуюся по месту ведения бизнеса, попадающего под ЕНВД:

Налогоплательщик должен предоставлять декларацию по истечению налогового периода, которым является квартал – крайний срок 20-е число следующего за отчетным периодом месяца (НК РФ ст. 346.32, п.3).

В связи с тем, что доход никак не влияет на начисление налога, то и налог по ЕНВД необходимо исчислять и уплачивать в бюджет, пока организация (ИП) не снимется по нему с учета в качестве плательщика.

Снятие с учета налогоплательщика ЕНВД происходит в случае его перехода на другой налоговый режим или же в случае прекращения деятельности, попадающей под данное налогообложение. Снятие производится по заявлению, которое подается в пятидневный период с момента прекращения деятельности или со дня перехода на другую систему налогообложения.

Пени по налогам возрастут с 1 января 2016 года

Для снятия с учета предоставляется следующее заявление:

- Для ООО – по форме ЕНВД-3.

- Для ИП – по форме ЕНВД-4.

Что если деятельность по ЕНВД не ведется?

На практике могут встретиться ситуации, когда налогоплательщик не получил дохода по “вмененке” по тем или иным причинам. Скажем, если автосервис закрыт на переоборудование или магазин на ремонт, что делать в этом случае, нужно ли платить ЕНВД, если деятельность не ведется, а также предоставлять декларацию за прошедший период?

Если при отсутствии деятельности по налогу организация продолжает быть плательщиком ЕНВД, то нужно и сдавать и платить налог (Постановление Поволжского Федерального суда №А57-3537/2013 от 06.03.2014). Т.е.

взять и просто перестать платить налог недостаточно, для этого требуется снятие с учета согласно установленного порядка (НК РФ ст. 346.28, п.

1-3), в связи с этим если заявление в ФНС не подано, организация будет читаться плательщиком ЕНВД.

Снятие с учета налогоплательщика необходимо провести в установленном порядке с подачей соответствующего заявления.

Источник: https://infportal.ru/buhuchet/nuzhno-li-platit-envd-esli-deyatelnost-ne-vedetsya.html

Какие декларации нужно сдавать ИП и до какого числа?

Налоговая декларация представляет собой документ, содержащий информацию о полученных ИП доходах, произведенных им расходах, используемых при расчете налога скидках и льготах.

Декларация сдается в налоговый орган по месту учета в строго установленные сроки. Нарушение указанных сроков, а также сдача отчетности с ошибками, недостоверными или неполными сведениями грозит предпринимателю ответственностью в виде штрафа.

Особенности заполнения и сдачи отчетности, ответственность за несвоевременное представление, требования к форме и порядку зависят от вида налога по которому сдается декларация.

Рассмотрим вкратце порядок и сроки сдачи декларации по каждой системе налогообложения.

Виды деклараций

Какие налоговые декларации должен сдавать ИП? Условно все виды деклараций можно разделить на 3 группы:

- 1 группа: декларации, представляемые на общем режиме налогообложения;

- 2 группа: декларации, представляемые при применении специальных налоговых режимов;

- 3 группа: отчетность, представляемая при отсутствии объектов налогообложения и движения по кассе и расчетному счету.

Декларации, представляемые при нахождении на общем режиме налогообложения

Общий или традиционный режим налогообложения (далее по тексту ОСНО) является самым сложным по составу представляемой на нем отчетности. Предприниматели на ОСНО обязаны представлять следующие виды налоговых деклараций:

- Декларация по НДС (налогу на добавленную стоимость)

- Декларация по НДФЛ (налогу на доходы физических лиц)

Примечание: ИП на ОСНО наравне с организациями, уплачивают налог на имущество, но отчетность по нему не сдают, равно как и самостоятельно не рассчитывают налог, за них это делает налоговая инспекция.

Декларация по налогу на добавленную стоимость

Отчетность по НДС сдают все налогоплательщики ОСН, как юридические лица, так и ИП. Различия по срокам и формату сдачи для предпринимателей и организаций не делается.

Декларация по НДС состоит из Титульного листа и 12 разделов. Обязательными к представлению всеми налогоплательщиками являются Титульный лист и раздел 1. Другие разделы (со 2 по 12) представляются при совершении соответствующих операций.

До какого числа сдавать декларацию ИП?

Отчетность по НДС ежеквартальная. Крайний срок ее сдачи – не позднее 25 числа месяца, следующего за отчетным.

Таблица № 1. Сроки сдачи декларации по НДС в 2017 году

| Отчетный период | Крайний срок сдачи |

| 1 квартал 2017 | 25 апреля 2017 |

| 2 квартал 2017 | 25 июля 2017 |

| 3 квартал 2017 | 25 октября 2017 |

| 4 квартал 2017 | 25 января 2018 |

Формат представления отчетности

С 2015 года данная декларация сдается только в электронном виде всеми плательщиками указанного налога (лишь некоторые категории плательщиков, такие как налоговые агенты, не являющиеся плательщиками НДС и предприниматели, освобожденные от уплаты НДС, могут сдавать отчетность по НДС на бумаге).

Сдача декларации по налогу на добавленную стоимость на бумаге при обязанности ее сдачи в электронной форме приравнивается налоговым органом к ее непредставлению вовсе, что влечет за собой наложение соответствующих санкций на налогоплательщика.

Отчетность сдается по ТКС (телекоммуникационным каналам связи) с помощью операторов электронного документооборота.

Декларация сдается по форме, утвержденной Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@.

Примечание: последние цифры штрих-кода титульного листа актуальной на 2017 год формы декларации: 9011

Декларация по налогу на имущество

Отчетность по налогу на имущество сдают только юридические лица, являющиеся плательщиками общей системы налогообложения. ИП декларацию по имущественному налогу не составляют и не сдают.

Декларация по налогу на доходы физических лиц

Данная форма отчетности представляется не только предпринимателями на ОСНО, но и физическими лицами при получении в налоговом периоде доходов от продажи имущества, находившегося в собственности менее установленного законом срока, а также при заявлении налоговых вычетов.

Если при заявлении вычетов отчетность сдается в любое время в течение года, то ИП на ОСНО и граждане, получившие доход от реализации имущества должны подать декларацию в строго установленный срок – до 30 апреля года, следующего за отчетным.

Декларация 3-НДФЛ состоит из Титульного листа, разделов 1 и 2 и Листов А, Б, В, Г, Д1, Д2, Е1, Е2, Ж, З, И.

ИП на ОСНО в общем порядке заполняют Титульный лист, Разделы 1 и 2, Листы В и Ж.

Примечание: помимо декларации по форме 3-НДФЛ ИП на ОСНО обязаны сдавать декларацию о предполагаемом доходе по форме 4-НДФЛ.

Декларация о предполагаемом доходе состоит всего из одного листа в котором предприниматель указывает доход, который он планирует получить в новом году.

Именно на основании данных из декларации 4-НДФЛ налоговая рассчитывает и направляет ИП уведомления на уплату авансовых платежей.

Также, 4-НДФЛ сдается при значительном отклонении показателей в прошлой декларации по данной форме (более, чем на 50%).

Срок сдачи

Декларация по форме 3-НДФЛ представляется раз в год, в срок до 30 апреля года, следующего за отчетным. За 2016 год отчетность нужно сдать до 2 мая 2017 года, а за 2017 — до 30 апреля 2018 года соответственно.

Декларация по форме 4-НДФЛ сдается в течение 5 дней с окончания месяца, прошедшего с даты получения первого дохода в году. Например, если доход получен 2 февраля 2017 года, 4-НДФЛ нужно сдать в срок до 10 марта 2017 года (2 марта заканчивается месяц с даты получения дохода, с 3 марта отчитывается 5 рабочих дней).

Формат представления отчетности

Декларации по формам 3-НДФЛ и 4-НДФЛ могут быть представлены, как в бумажном виде, так в электронной форме.

Сдача отчетности в электронной форме происходит также по ТКС через операторов ЭДО.

Отчетность 4-НДФЛ сдается по форме, утвержденной Приказом ФНС России от 27.12.2010 № ММВ-7-3/768@.

Источник: http://urlaw03.ru/nalogi/article/kakie-deklaracii-sdaet-ip

Нулевая декларация ИП: на ОСНО, УСН, ЕНВД, порядок заполнения, как подать, сроки предоставления, форма и образец заполнения

У каждого бывают периоды, когда требуется остановиться, оглянуться назад, оценить пройденный путь и спроецировать новые возможности. Зачастую этого требует и бизнес. Главное — грамотно подготовить такой бизнес-отпуск. Не упускать из-под контроля все формальности, которые нужно выполнить, и освободить время для правильного оформления дел.

Перерыв в бизнесе ИП — за что платим, как отчитываемся

Бывают жизненные ситуации, когда человек, зарегистрированный в качестве частного предпринимателя, вынужден на время отложить свой бизнес. Причины могут быть разными: другая временная работа, уход за близкими, необходимость собственного лечения или просто хочется отдохнуть.

В любом случае замораживание коммерческой деятельности следует выполнить правильно, чётко понимая свои права и обязанности как налогоплательщика. Это позволит избежать многих проблем, штрафов и разбирательств с налоговиками.

Ключевые вопросы, которые встают на данном этапе:

- должен ли ИП платить налоги и за что;

- от каких платежей государство освобождает неработающих предпринимателей;

- какие взносы будут отменены только после полного закрытия бизнеса;

- как отчитываться перед налоговой службой и внебюджетными фондами в период, когда бизнес-деятельность не осуществляется.

Если говорить об обязательных платежах недействующего ИП, то нужно знать, что, даже не занимаясь бизнесом, предприниматель обязан делать отчисления как самозанятый гражданин в Пенсионный фонд РФ, а также в Фонд обязательного медицинского страхования.

Обязанность по уплате страховых взносов вступает в силу с момента регистрации ИП и прекращается только в момент официального закрытия частного бизнеса.

С 2018 года меняется порядок определения размера фиксированного платежа ИП — теперь этот размер не будет привязан к МРОТ:

- Размер фиксированного платежа ИП в 2018 году по взносам на обязательное медицинское страхование составляет 5 840 руб. (пп. 2 п. 1 ст. 430 НК РФ).

- Все ИП, независимо от размера полученного в 2018 году дохода, должны перечислить взнос на ОПС за себя в размере 26 545 руб. (пп. 1 п. 1 ст. 430 НК РФ).

Таблица: КБК для страховых взносов ИП с 01.01.2017

Есть некоторые послабления по вопросу приостановления оплаты страховых взносов. Они напрямую зависят от причины, по которой бизнесмен сворачивает своё дело. Однако чтобы приостановить выплаты в страховые внебюджетные фонды, нужны веские основания:

- уход за ребёнком до полутора лет, инвалидом первой группы или престарелым человеком старше 80 лет;

- невозможность вести бизнес в регионе, где с семьёй проживает предприниматель (например, войсковые части, заграница);

- служба по призыву.

Все остальные предприниматели не освобождаются от пенсионных сборов, а также взносов на обязательное медицинское страхование.

приостановка страховых выплат ИП возможна, но для неё нужны веские основания

Что касается налоговой отчётности в период отсутствия бизнес-деятельности ИП, ответ однозначный — декларации по итогам отчётного периода предоставлять нужно. Это не зависит от того, на какой период приостановлена деятельность (несколько месяцев или лет). Пока предприниматель не вычеркнут из единого реестра предпринимателей (ЕГРИП), это основная обязанность ИП.

Данные требования закреплены в статье 289 НК РФ «Налоговая декларация».

В ней законодательно установлено, что своевременная сдача расчёта по декларированию налога — прямая обязанность всех ИП, независимо от того, должны ли они выплачивать налоги или авансовые платежи, ведут ли они свою деятельность или просто числятся предпринимателями.

Каждый частный бизнесмен по истечении отчётного налогового периода, который устанавливается системой налогообложения, должен сдать декларации по всем закреплённым за этой системой (и видами деятельности ИП) налогам.

Главная цель предоставления нулевой декларации — подтверждение права ИП не выплачивать налоговые сборы. Нулевая декларация может быть применена только в случаях, когда ИП не получал дохода, не проводил расчётные операции, то есть не было движения денежных средств ни на расчётных счетах в банках, ни по кассе. Этот факт будет главным обоснованием временной остановки бизнеса.

https://www.youtube.com/watch?v=quqC-9S5bac

Нулевая отчётность на бизнес-каникулах предусмотрена почти для всех налоговых режимов, за исключением:

- патентной системы — потому что по ней просто нет отчётности;

- налога на вменённый доход — так как это не подразумевается самой системой налогообложения, даже если просто разобраться в понятиях: налог вменён на доход, нет дохода — не работает система.

Для декларантов, которые не осуществляют частную коммерческую деятельность, по каждому налоговому режиму существуют свои нулевые декларации.

Декларирование налогов обязательно даже при нулевых показателях деятельности ИП

Нулевая отчётность по ОСНО

Разберём пример с общим налоговым режимом (ОСНО), так как он наиболее сложный, в том числе и по нулевой отчётности.

Когда ИП работает на ОСНО, он должен выплачивать в бюджет 2 основных налога:

- налог на добавленную стоимость — если проводятся сделки, облагаемые НДС;

- НДФЛ — если в отчётный период предпринимателем был получен доход и (или) выплачивалась зарплата наёмным работникам.

Но в случае отсутствия деятельности бизнесмена эта обязанность отпадает автоматически. Раз у предпринимателя нет ни доходов, ни расходов, то и налоги он не платит. Но — как говорилось выше — отчитываться по налогообложению нужно даже при отсутствии доходов.

Особенности перехода ИП на общем режиме на нулевое декларирование при отчёте по НДС:

- Пока ИП не заявил в ИФНС и не подтвердил своё право на освобождение от НДС, он является плательщиком этого налога. То есть должен сдавать декларацию по истечении каждого календарного квартала (до 25 числа следующего месяца).

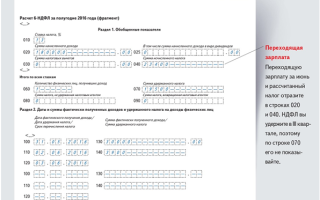

- Это можно сделать с помощью нулевой декларации по НДС. Форма такой отчётности идентична стандартной декларации НДС, в которой остаются только полные данные по ИП, а по всем расчётам налога ставятся прочерки (пример заполнения в фотогалерее ниже).

- При нулевой отчётности в документооборот между ИП и ИФНС вводится ещё стандартная единая (упрощённая) декларация по итогам года. Она необходима ИП для отчёта по налогу на добавленную стоимость по итогам отчётного периода.

- При этом если обычную декларацию по НДС нужно сдавать только по электронному документообороту, то единую декларацию можно сдать как по ЭДО, так и в бумажном виде.

- Если ИП не хочет сдавать нулевую декларацию по НДС каждый квартал, он может до 20 числа месяца, в котором нужно уйти от НДС, предоставить в инспекцию:

- уведомление об отмене НДС (специальную форму, утверждённую Минфином РФ можно скачать по ссылке);

- а также выписку из Книги учёта доходов и расходов ИП.

- После подтверждения освобождения из ИФНС предприниматель на общем режиме отчитывается по НДС один раз в год по единой (упрощённой) декларации, которая сдаётся в налоговую инспекцию по месту прописки предпринимателя, крайний срок для её сдачи — 20 января.

Если бизнесмен на ОСНО надолго приостанавливает своё дело, стоит задуматься о переходе на упрощённый режим налогообложения. Там проще составлять отчётность и реже нужно её сдавать. Перейти на «упрощёнку» можно с начала календарного года.

Фотогалерея: образцы нулевой декларации по НДС и единой (упрощённой) декларации

Титульный лист нулевой декларации по НДСВторая страница (финальная) нулевой декларации по НДСТитульный лист единой (упрощённой) декларации по НДС

Порядок оформления единой (упрощённой) декларации

Все налоговые декларации заполняются в машиночитаемых формах, поэтому при их оформлении в рукописном виде нужно быть особенно внимательными. Шаблон формы Единой (упрощённой) декларации в разных форматах (TIF, PDF, MS-Excel) можно скачать здесь.

Общие требования к заполнению формы единой декларации от руки стандартные:

- заполняем текст чёрной или синей ручкой;

- заглавными буквами;

- буквы и цифры вносятся по одной в каждую ячейку, без «выскакивания» за её пределы;

- данные пишутся разборчиво;

- при исправлении ошибок — зачёркиваем неверные значения, новые данные нужно завизировать и поставить дату исправления;

- запрещено применять корректоры или затирать ошибки.

Заполнить такую декларацию точно не составит труда для ИП — минимум данных и всего одна страница.

Налоговый (отчётный) период в единой упрощённой декларации указывается в графе 3

Основные данные, которые необходимо внести в единую (упрощённую) декларацию:

- В первом верхнем поле на каждой странице (№1–2) ставится ИНН предпринимателя, в строке КПП — прочерки (пусто);

- вид документа — ставим 1, цифра 3 ставится только в случае, если это не первая сдаваемая за этот период декларация. При каждой корректировке через дробь указывается номер, например: 3/1 — первая уточнённая декларация, 3/2 —вторая и т. д.;

- отчётный год — 2018 (либо тот, за который сдаётся отчёт);

- наименование налогового органа — полностью пишем название ИФНС, где зарегистрировано ИП, рядом — код этой инспекции;

- Ф. И. О. предпринимателя указывается полностью, как записано в паспорте;

- код объекта — заполняется по ОКТМО (Общероссийскому классификатору территорий муниципальных образований), уточнить его номер можно на портале ФНС РФ или перейдя по ссылке. Если код муниципального образования состоит из 10 (и менее) знаков, в пустых ячейках ставятся нули (00);

- ОКВЭД — ставится основной вид деятельности ИП;

- Перечисляем виды налогов, по которым сдаётся декларация. При этом названия пишутся корректно и полностью, например: Налог на добавленную стоимость (без сокращения — НДС);

- номер главы — ставим номер налога, по которому сдаётся декларация (у НДС, например, № 21);

- отчётные периоды ЕНВД — в столбце №3 ставим цифру «3» (количество месяцев), цифра в столбце №4 «номер квартала» определяется календарным кварталом (январь — март — 01 (первый квартал) и т. д.) ;

- по годовым отчётам УСН или НДФЛ в столбце №3 ставим «0», «номер квартала» — не заполняем;

- указываем телефон ИП;

- количество страниц — 1;

- количество листов подтверждающих документов — 0 (если есть, что предоставить, считаем);

- визируем первую страницу декларации собственноручной подписью.

Вторая страница единой (упрощённой) декларации индивидуальными предпринимателями не заполняется и не визируется, она предназначена только для физлиц.

Особенности составления декларации по НДФЛ

С налогом по доходу физлиц (НДФЛ) дело обстоит проще:

- уведомление ИФНС не требуется;

- при этом ИП должен сдать в налоговую упрощённую декларацию 3-НЛФЛ за прошедший год с нулевыми показателями дохода (и расхода);

- отчёт необходимо предоставить налоговикам в срок не позднее 30 апреля;

- актуальная форма 3-НДФЛ утверждена в конце 2015 года, при оформлении декларации нужно пользоваться шаблоном в редакции от 25.11.2015.

Скачать бланк 3-НДФЛ, а также ознакомиться с требованием налоговиков по заполнению декларации можно на сайте ФНС РФ по ссылке.

Образец заполнения титульного листа 3-НДФЛ: актуальный шаблон

Основные моменты, которые нужно учесть при заполнении декларации 3-НДФЛ:

- оформлять следует только страницы №1 и 2, сдавать в ИФНС — только страницы, на которых есть данные;

- на стр. 2 вместо цифр в строках доходов и расходов ставим прочерк, даже если есть расходы (нулевая декларация должна быть нулевой);

- в верхней части указываем ИНН декларанта (ИП);

- номер ИФНС — обычно это 4 первые цифры ИНН предпринимателя, также код можно уточнить по адресу прописки ИП на сайте налоговой инспекции;

- коды категории налогоплательщика — 720 (это код для ИП);

- код страны — 643 (Россия);

- код вида документа — 21 (паспорт);

- налоговый период (код) — 34 (при ликвидации ИП — 50);

- коды ОКТМО — код муниципалитета, можно уточнить на сайте ФНС РФ по ссылке.

Видео: как заполнить стандартную декларацию по форме 3-НДФЛ

Возможна ли нулевая декларация по ЕНВД

Когда частный предприниматель при регистрации выбирает вменённый налог, он становится плательщиком регионального налога, размер которого устанавливается исполнительной властью субъекта РФ. Правила налогового режима указывают, что отчётность по ЕНВД должна сдаваться в налоговый орган ежеквартально.

Минфин РФ заявляет по этому вопросу, что ИП, работающий на вменённом доходе, освобождается от уплаты всех общих налогов предпринимателя (НДС, НДФЛ, имущественного и прочее). Но в то же время статьёй 346 НК РФ ему вменяется доход. И если ИП не получает прибыли более одного месяца, он не имеет права оставаться на «вменёнке».

Таким образом, если частный предприниматель, являясь налогоплательщиком ЕНВД, временно останавливает своё дело, он должен:

- в течение 5 рабочих дней с момента остановки деятельности отправить уведомление в ИФНС о снятии обязанности плательщика вменённого дохода;

- снявшись с учёта по «вменёнке», перейти на упрощённый налоговый режим (другие льготные режимы здесь не подойдут);

- дождаться положительного решения из налоговой;

- до 20-го числа месяца по прошествии календарного квартала сдать финальную отчётность по вменённому налогу за весь период работы по ЕНВД;

- далее отчитываться 1 раз в год:

- по нулевой декларации по УСНО — в срок до 30 апреля;

- или единой (упрощённой) декларации — до 20 января (налоговики допускают оба варианта отчётности).

По вменённому налогу сдать нулевую декларацию не получится

2 нулевые декларации для УСНО

На «упрощёнке» процедура предоставления нулевой декларации фактически ничем не отличается от стандартного декларирования УСН. И также по итогам года заполняется налоговая декларация, крайний срок сдачи которой — 30 апреля.

Рассмотрим некоторые моменты при оформлении титульного листа декларации УСН, какие данные вносим, что пропускаем:

- ИНН предпринимателя, в полях КПП — прочерки (заполняются только для компаний);

- номер — «0—» для первой за период декларации, если корректировочный расчёт, ставим «1—»;

- налоговый период (код) — если расчёт за год — кодовое число 34, если ИП ликвидируется, то 50;

- представляется в налоговый орган (код) — номер ИФНС (обычно это 4 первые цифры ИНН предпринимателя);

- по месту нахождения (учёта) (код) — 120 (код для всех ИП);

- форма реорганизации, ликвидация (код) — ставим прочерк;

- ИНН/КПП реорганизованной организации — прочерк;

- ОКВЭД — по основной деятельности, достаточно поставить первые 4 цифры, далее — прочерки.

На остальных страницах вместо цифр доходов и расходов необходимо проставить прочерки.

При этом налоговый регулятор не запрещает частному бизнесу, работающему на УСНО, использовать при отчётности форму единой (упрощённой) декларации. Главное, придерживаться сроков именно этой формы: расчёты должны быть в налоговой инспекции до 20 января.

Образец заполнения титульного листа нулевой декларации по УСН

Основное по нулевому декларированию

Резюмируя основные требования к предоставлению нулевой отчётности:

- Декларацию имеют право представлять только ИП:

- которые не ведут бизнес;

- по счетам ИП в отчётный период нет платёжных операций, по кассе не проходят денежные средства.

- Форма сдаётся в ИФНС по месту регистрации ИП.

- Срок сдачи:

- 20 число каждого квартала — по единой (упрощённой) декларации;

- стандартные сроки сдачи — по нулевым расчётам в декларациях по 3-НДФЛ, НДС и УСНО.

- Форма может быть направлена как в электронном виде, так и на бумажном носителе.

- Сдать декларацию можно:

- лично или через законного представителя;

- почтой (с описью);

- по интернету через операторов электронного документооборота (нужна ЭП и квалифицированный ключ доступа);

- на портале ФНС РФ.

Нулевую декларацию можно сдать в электронном виде на портале ФНС РФ

Не забывайте, что Налоговый кодекс РФ предусматривает серьёзные санкции за несвоевременное представление отчётности:

- 1000 рублей штрафа или 5% от начисленного налога — при задержке налоговой декларации (или её отсутствии). Стоит отметить, что штраф начисляется за каждый полный (и неполный) месяц просрочки. При этом есть ограничение верхнего порога штрафа — он не может превышать 30% от общей суммы налога. Так гласит статья 119 НК РФ «Непредставление налоговой декларации».

- 200 рублей — при неправильном способе или форме предоставления налоговой декларации ИФНС не примет отчёт, также регуляторы могут оштрафовать ИП за просрочку (статья 119.1 НК РФ).

- 10 дней опоздания — этого достаточно, чтобы ИФНС заблокировала все расчётные счета ИП (а также его банковские карты как физлица).

Остановка бизнеса — несложный процесс. Но без знания тонкостей налогового законодательства и правильных подготовительных шагов здесь не обойтись. Прежде чем замораживать свою деятельность, подготовьте почву, решите все формальности с налоговиками и внебюджетными фондами. Это позволит избежать многих вопросов и проблемных моментов в будущем.

Источник: https://ipboss.guru/buhgalteriya/nulevaya-deklaratsiya-ip.html