Заявление на стандартный налоговый вычет на детей: когда и как его написать в 2018 году

Физлица, занимающиеся трудовой деятельностью по трудовому договору, при исчислении НДФЛ согласно действующих положений законодательных актов могут при определенных условиях применять налоговые вычеты, в том числе и стандартные. Чтобы получить такую льготу, например, на ребенка, нужно составить и подать заявление на стандартный налоговый вычет на детей в 2018 году.

Кто может подать заявление на вычет

Стандартный налоговый вычет на детей представляет собой уменьшение базы для исчисления НДФЛ у физлица на установленную сумму в связи с тем, что он имеет несовершеннолетних детей.

Однако, нужно помнить, что данный вычет можно использовать только в отношении полученных физлицом сумм, облагаемых ставкой налога в размере 13 %.

При этом льгота не может быть распространена на дивиденды и полученные доходы от операций с ценными бумаги, долевого участия и т.д.

Право на оформление стандартной льготы по НДФЛ по детям предоставляется каждому родителю, опекунам или другим лицам на попечении которых находятся несовершеннолетние. При этом важным является возраст ребенка. Так, данным вычетом можно воспользоваться только в случае, если ему не исполнилось 18 лет или же 24 и он является студентом очной формы обучения в учебном заведении.

Когда у ребенка остается один родитель, то последний имеет право на льготу в двойном размере. Она будет действовать до момента, пока родитель не вступит в новый брак или же ребенок достигнет определенного возраста.

При использовании льготного вычета нужно обязательно также учитывать и сумму полученного человеком дохода. Связано это с тем, что государством закреплено ограничение по льготе которое распространяется только на доходы в пределах 350000 рублей.

бухпроффи

Внимание! Вычеты оформляются либо у своего работодателя либо через налоговый орган.

Если один из супругов, у которых есть дети в настоящее время не является трудозанятым, то он имеет право отказаться от льготы по НДФЛ в пользу второго. При этом в пакет документов при оформлении стандартного вычета нужно включить справку с места работы супруга справку, что он не использует льготу и непосредственный отказ.

Право на стандартный вычет у родителей появляется с момента рождения малыша и при определенных условиях до момента, когда ему исполнится 24 года. Законодательство закрепляет, что вычет на ребенка родителям предоставляется до конца года, в котором ему исполнилось 18 либо 24 года.

бухпроффи

Внимание! Надо также учитывать, что если ребенок умирает или вступает в брак, право на стандартный вычет у его родителей прекращается.

Сам работник должен следить и в случае наступления установленного возраста сообщать своему работодателю о том, что льгота у него закончилась.

В какие сроки подается заявление

Работодатель должен предоставлять вычет работнику после оформления им необходимого заявления. Обычно, это происходит в момент поступления того на работу в организацию. Если работник не предоставил необходимые документы, то работодатель по собственной инициативе не имеет права устанавливать тому детский вычет.

Источник: https://buhproffi.ru/dokumenty/zayavlenie-na-standartnyj-detskyj-vychet.html

Готовим документы на налоговый вычет за ребенка

БЕСПЛАТНАЯ ЮРКОНСУЛЬТАЦИЯ

Москва +74999384765, Санкт-Петербург: +78124256482, Общий: +78003332987

Главная Налоговое право

Выявив перспективу писать сложный документ, необходимо размышляя разделить содержание на 3 групп. Подготовленные разделы не точно будут расположены в такой же последовательности.

Сперва необходимо осмыслить к чему вы требуете в итоге, потом соберите причины. Полезными могут быть решения судов, обычаи, местные правила. Начало принципиально необходимая часть, который вносит след.

Кроме того очень важно понимать какому решающему лицу будет адресован готовящийся просительный документ и кто конкретно вынужден будет его увидеть.

Под налоговыми вычетами понимают суммы, на которые может быть уменьшена налоговая база. Как правило, их определяют на законодательном уровне, а рассчитывают согласно условиям применения. Разновидностей их довольно много. Наиболее востребованные из них:

Налоговые вычеты на детей, кто на них имеет право?

Устанавливает порядок, а также суммы подобных удержаний на подрастающее поколение ст.218 НК РФ. Предоставлена в ней и вся законодательная информация по иным востребованным видам вычетов, будь то ндфл при покупке квартиры, вычет на лечение, вычет на обучение и т.д.

Вычет на ребенка предполагает сумму, с которой не снимают 13% подоходного налога. Доступна последняя и для каждого из родителей ребенка, и для родителей приемных, попечителей, опекунов.

Возраст детей подразумевает ограничения до 18 лет, если же это учащийся очной формы обучения, ординатор, аспирант, студент, курсант, то возраст увеличивается до 24 лет.

О суммах и кодах, необходимых документах

Работает вычет по отношению к подрастающему поколению, вплоть до того месяца, доход налогоплательщицы(-ка) в котором по нарастающему итогу с начала нового года (конкретная дата) превысит 280 тысяч рублей. Далее о кодах и суммах:

Нюанс в том, что перечисленные тысячи – это не суммы возврата, а деньги с которых не удерживаются 13% налога.

К примеру, если гражданка Н. имеет троих малолетних деток, то сумма льготы для нее будет высчитана по формуле:

(1,4тыс.р.+1,4тыс.р.+3,0тыс.р.)*0,13=754 р.

Данную сумму она будет экономить ежемесячно. Одновременно с матерью детей, на точно такой же вычет имеет полное право и отец. Безусловно, если последний обладает доходом, который облагается 13-процентным налогом.

Далее перечислим необходимые документы для налогового вычета на детей. Работодатель для того чтобы верно оформить подобные удержания сотрудников сам готовит и подает сведения в соответствующую службу. В данном случае налог удерживаться не будет. Сотрудник при этом должен приготовить для работодателя такой пакет бумаг:

Если налогоплательщику в течение 12 месяцев не предоставлялись вычеты на ребенка, либо они были даны не в полном объеме, последний может вернуть выплаченные налоги в следующем году. Требуется только заполнить декларацию 3 ндфл и подать ее в инспекцию вместе с необходимыми бумагами до последнего дня апреля 2015.

Перечень бумаг, которые следует предоставить для возврата детского вычета через налоговую:

Вычеты на детей

Налоговый вычет для детей должен предоставляться в особом порядке, который подробно расписан в статье 218 НК РФ. В общих же словах, к таким вычетам относится та денежная сумма, с которой не возможно удерживание 13% НДФЛ.

Получить право на данный вычет может каждый родитель ребенка, в том числе опекуны или попечители, которые обеспечивают ребенка.

Сам налоговый вычет проводится в расчете на каждого ребенка возрастом до 18 лет или на каждого ребенка-студента до 24 лет, учащегося на очной форме.

Следует знать, что данный вычет действует до того месяца, когда доходы налогоплательщика превышают 280 тысяч рублей. При этом доходы исчисляются путем нарастающих итогов с начала нового года.

В этом же размере может получить налоговый вычет и другой родитель или опекун, при условии получения дохода, облагаемого налогом.

ДОКУМЕНТЫ НА ВЫЧЕТЫ :

Для получения данного вида вычета в соответствующие органы потребуется представить три основных документа: свидетельство о рождении для каждого ребенка или справку из учебного заведения (если ребенок является студентом очного отделения), справку 2-НДФЛ за текущий год с прошлого места работы, а также само заявление для предоставления налогового вычета.

Вышеперечисленные документы могут также подаваться работодателем для оформления вычета для своего сотрудника.

Следует также знать, что гражданин имеет право вернуть уплаченный налог только до 30 апреля следующего года. При этом в налоговую инспекцию предоставляется заявление и необходимые документы.

Чтобы получить возврат вычета на детей через налоговую инспекцию, может потребоваться декларация 3-НДФЛ, копия свидетельства о рождении ребенка или соответствующая справка с учебного заведения. Однако это является лишь примерным списком документов. Для более полного уточнения следует обратиться за помощью в налоговую инспекцию по месту жительства.

Также работодатель имеет право предоставить вычет на ребенка с начала следующего года и вне зависимости от месяца, когда была подано заявление с документами.

Размер данного вычета исчисляется исходя из общего количества детей у гражданина. При этом учитываются даже те дети, на которых предоставляется вычетов, родные или неродные, усыновленные или дети супругов, а также умершие дети.

В случае, когда родители состоят лишь в гражданском браке или вовсе разведены, то между ними не имеется заключенного договора. В этом случае для второго родителя потребуется предоставить в органы подтверждение нахождения ребенка на его обеспечении.

Только так он может получить налоговый вычет.

В качестве такого подтверждающего документа может выступать справка о регистрации ребенка по месту жительства, совпадающая с пропиской родителя, копия решения суда с пояснением, где проживает ребенок или нотариально доверенное соглашение родителей об уплате алиментов.

Налоговый вычет на детей, список документов, описание

Каждый из Вас вправе получать налоговый вычет на детей. Есть одно лишь исключение: вычет предоставляется родителю до достижения в календарном году зарплаты 280 тыс. руб.

Стандартный налоговый вычет на ребёнка, ставки:

Налоговый вычет в размере 1000 рублей за каждый месяц налогового периода распространяется на:

налогоплательщиков, на обеспечении которых находится один ребенок и которые являются родителями или супругом (супругой) родителя;

налогоплательщиков, которые являются опекунами или попечителями, приемными родителями, супругом (супругой) приемного родителя ребенка.

Налоговый вычет в размере 2400 рублей за каждый месяц налогового периода распространяется на:

налогоплательщиков, на обеспечении которых находятся двое детей и которые являются родителями или супругом (супругой) родителя;

налогоплательщиков, которые являются опекунами или попечителями, приемными родителями, супругом (супругой) приемного родителя двоих детей.

Налоговый вычет в размере 5400 рублей за каждый месяц налогового периода распространяется на:

налогоплательщиков, на обеспечении которых находятся трое детей и которые являются родителями или супругом (супругой) родителя;

налогоплательщиков, которые являются опекунами или попечителями, приемными родителям, супругом (супругой) приемного родителя троих детей.

При наличии четверых и более детей налогоплательщикам, на обеспечении которых находятся дети и которые являются родителями или супругом (супругой) родителя, налогоплательщикам, которые являются опекунами или попечителями, приемными родителями, супругом (супругой) приемного родителя детей, налоговый вычет предоставляется в размере 3000 рублей за каждый месяц налогового периода на каждого четвертого и последующего ребенка.

Налоговый вычет на ребёнка, документы

Документами для подтверждения права на получение стандартного налогового вычета на ребенка, могут быть копия свидетельства о рождении ребенка, копия паспорта (с отметкой о регистрации брака между родителями) или копия свидетельства о регистрации брака, справка из образовательного учреждения о том, что ребенок является студентом.

Факт совместного проживания родителя с ребенком может быть подтвержден справкой с места его жительства соответствующей жилищно-эксплуатационной организации (Единым информационно-расчетным центром) либо справкой товарищества собственников жилья, жилищного или жилищно-строительного кооператива, либо справкой городской поселковой и сельской администрации, а также может быть установлен в судебном порядке.

Для получения полной информации по всем существующим налоговым вычетам, пройдите по ссылке Возврат подоходного налога, обзор

Вопрос: Работник при оформлении на работу для предоставления стандартного налогового вычета на детей, установленного пп. 4 п. 1 ст. 218 Налогового кодекса Российской Федерации (в ред. Федерального закона от 21.11.2011 г. N 330-ФЗ), предъявил следующие документы: 1. Свидетельство о браке; 2. Свидетельство о рождении ребёнка; 3.

Справка из учебного заведения (очная форма обучения); 4. Справку о составе семьи по месту жительства работника, в которой жена и ребёнок указаны не были. Работник зарегистрирован и проживает по указанному адресу. Жена и ребенок фактически проживают с данным работником, однако они зарегистрированы по другому адресу.

Каких-либо документов, подтверждающих их совместное проживание не предоставлено.

Вправе ли работник получить стандартный налоговый вычет по НДФЛ? Какие документы необходимы для подтверждения права на получение вычета?

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу предоставления стандартного налогового вычета по налогу на доходы физических лиц и в соответствии со статьей 34.

2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.

В соответствии с подпунктом 4 пункта 1 статьи 218 Кодекса стандартный налоговый вычет за каждый месяц налогового периода распространяется, в частности, на родителя, супруга (супругу) родителя, на обеспечении которых находится ребенок.

Одним из условий, при котором предоставляется право воспользоваться указанным налоговым вычетом, является факт нахождения ребенка на обеспечении родителей или супруга (супруги) родителя.

Если ребенок фактически проживает с родителями и находится на их обеспечении, то независимо от регистрации ребенка по месту жительства одного из родителей, оба родителя имеют право на получение стандартного налогового вычета.

Документами для подтверждения права на получение стандартного налогового вычета на ребенка, в частности, могут быть копия свидетельства о рождении ребенка, копия паспорта (с отметкой о регистрации брака между родителями) или копия свидетельства о регистрации брака, справка из образовательного учреждения о том, что ребенок является студентом.

Факт совместного проживания родителя с ребенком может быть подтвержден справкой с места его жительства соответствующей жилищно-эксплуатационной организации (Единым информационно-расчетным центром) либо справкой товарищества собственников жилья, жилищного или жилищно-строительного кооператива, либо справкой городской поселковой и сельской администрации, а также может быть установлен в судебном порядке.

Назад

Готовим документы для стандартного вычета по НДФЛ

Чтобы получить право на вычет, сотруднику надо предоставить пакет документов в бухгалтерию. Конечно, набор данных будет отличаться от того, о каком вычете идёт речь – на себя или на ребенка. Мы рассмотрим необходимые документы для обоих видов стандартных вычетов по НДФЛ.

Вычет на себя

Самое главное – сотрудник должен написать заявление в произвольной форме для предоставления ему вычетов. Написать заявление надо в том году, за который вы планируете получать вычет. Иначе работодатель не будет иметь возможности предоставить вычет сотруднику, и придется готовить декларацию по форме 3-НДФЛ в налоговую инспекцию.

При подаче сотрудником заявления действует правило – если заявление подано в текущем году, то сотрудник получит вычеты за этот год, независимо от того, что заявление он мог подать в декабре.

Ещё один документ, который бухгалтер вправе потребовать – справка 2-НДФЛ. Она понадобится в случаях, если сотрудник, который хочет получить вычет, работает в компании не с начала года, или работает по совместительству.

При этом справку не нужно запрашивать у определенных категорий сотрудников, которые получают право на вычет независимо от суммы дохода. Речь идёт об инвалидах, бывших военнослужащих. Эти категории сотрудников должны подтверждать право не на сам вычет, а на свои льготы (например, это может быть справка об инвалидности).

Вычет на ребёнка

Самый важный документ для получения вычета на ребенка – копия его свидетельства о рождении. Без этого ни один бухгалтер не будет оформлять вычет по НДФЛ сотруднику. Заверять нотариально этот документ не нужно, как и все иные (письмо ФНС России от 23.05.2012 г. № ЕД-4-3/8418).

Но свидетельство о рождении будет подтверждать право на получение вычета только до достижения ребенком возраста 18 лет. Если ребенок сотрудника учится на очном отделении вуза, то для получения вычета надо получить в образовательном учреждении справку.

Если на вычет претендует супруг родителя – нужно подтверждать вычет свидетельством о браке. Если, наоборот, родители разведены и планируют получать вычет – необходимо свидетельство о разводе. Все указанные документы предоставляют в виде копий.

Источники:

, , ,

Следующие статьи:

Источник: http://bfmac.com/nalogovoe-pravo/gotovim-dokumenty-na-nalogovyj-vychet-za-rebenka.html

НДФЛ: Стандартные налоговые вычеты

Должны ли сотрудники каждый год с 1 января представлять заявления на стандартный налоговый вычет на себя и на обеспечение ребенка, будет ли заявление считаться бессрочным, если не указывать в нем период предоставления стандартных вычетов, можно ли просьбу о вычете на себя и на ребенка оформить в одном заявлении и т.д.?

Предложения Президента РФ

В своем Послании Федеральному Собранию от 30.11.2010 Дмитрий Анатольевич Медведев затронул вопрос предоставления стандартных налоговых вычетов на работников и их детей.

Президент РФ предложил увеличить налоговые вычеты для всех семей с детьми, отменив при этом стандартные вычеты на самих работников, так как для абсолютного большинства наших граждан они приобрели символический характер.

Правительству РФ поручено до 1 марта 2011 г. представить в Государственную Думу проект федерального закона, предусматривающего увеличение с 2011 г.

размера налоговых вычетов для семей с детьми, в том числе для семей с тремя и более несовершеннолетними детьми, до 3000 руб.

в месяц на каждого ребенка начиная с третьего, а также отмену применяемого в настоящее время стандартного налогового вычета в размере 400 руб.

Примечание. Уважаемые читатели, если поправки будут приняты, мы расскажем о порядке их применения. До момента вступления в силу указанных изменений необходимо использовать положения, действующие в 2010 г. Именно их следует учитывать при подготовке сведений о доходах физических лиц, начисленных и удержанных суммах НДФЛ за прошедший год.

Напомним, что сведения нужно представить в налоговую инспекцию не позднее 1 апреля 2011 г., поэтому у вас есть время проверить правильность расчетов и наличие необходимых документов.

Стандартный налоговый вычет: право работника

НК РФ предоставляет работнику право на получение стандартных налоговых вычетов как на самого себя, так и на детей, находящихся на его обеспечении (пп. 1 — 4 п. 1 ст. 218 НК РФ). А уж воспользоваться ли ему этим правом, работник решает сам.

Если гражданин трудится у нескольких работодателей, каждый из которых является источником выплаты дохода, облагаемого по ставке 13%, ему придется выбрать, у кого из работодателей он хочет получать стандартные налоговые вычеты.

Если в течение налогового периода по каким-то причинам гражданин не получал стандартный налоговый вычет у одного из работодателей или эти вычеты предоставлялись ему не в полном объеме, реализовать свое право на получение вычетов в установленном размере он может по окончании налогового периода, обратившись в ИФНС России по месту жительства и представив туда налоговую декларацию и соответствующие документы (п. 4 ст. 218 НК РФ).

Стандартный налоговый вычет: обязанность работодателя

Обязанность работодателя предоставить сотруднику стандартный вычет возникает лишь в том случае, если последний решит воспользоваться своим правом и представит необходимые документы.

С какого момента предоставляется стандартный налоговый вычет

По общему правилу налоговый агент должен начать предоставлять работнику вычет с начала налогового периода, но не ранее получения последним права на этот вычет. Например, сотрудник просит о предоставлении вычета на обеспечение ребенка (детей) впервые.

Период, с которого такой вычет может быть предоставлен, не должен начинаться ранее месяца его (их) рождения, или месяца, в котором установлена опека (попечительство), или месяца вступления в силу договора о передаче ребенка (детей) на воспитание в семью (абз. 11 пп. 4 п. 1 ст.

218 НК РФ).

Для справки. Стандартные налоговые вычеты предоставляют налоговые агенты, выплачивающие доходы физическим лицам (п. 1 ст. 226 НК РФ):

— работодатели — российские организации;

— индивидуальные предприниматели;

— нотариусы, занимающиеся частной практикой;

— адвокаты, учредившие адвокатские кабинеты;

— обособленные подразделения иностранных организаций в РФ.

До какого момента предоставляется вычет

Стандартный налоговый вычет предоставляется до тех пор, пока для этого существуют основания.

Стандартный налоговый вычет в размере 400 руб. Можно применять, пока доход сотрудника, исчисленный нарастающим итогом с начала налогового периода, не превысит 40 000 руб. Начиная с месяца, в котором доход превысит установленное ограничение, налоговый вычет не применяется. Об этом сказано в пп. 3 п. 1 ст. 218 НК РФ.

Стандартный налоговый вычет на обеспечение ребенка предоставляется до конца того года, в котором (абз. 5 и 11 пп. 4 п. 1 ст. 218 НК РФ):

— ребенок достиг возраста 18 лет, если он не продолжает образование в высшем учебном заведении по очной форме обучения;

— возраста 24 лет, если он является учащимся очной формы обучения, аспирантом, ординатором, студентом, курсантом. Если же ребенок закончит обучение до того момента, как ему исполнится 24 года, предоставление вычета прекращается с месяца, следующего за тем, в котором обучение прекратилось;

— ребенок умер.

Предоставление вычета прекращается до окончания налогового периода, если доход сотрудника, полученный им с начала года, превысит установленный предел в 280 000 руб. (пп. 4 п. 1 ст. 218 НК РФ).

Вычет только для резидентов

Стандартные налоговые вычеты предоставляются только физическим лицам — налоговым резидентам РФ и только в отношении доходов, облагаемых по ставке 13% (п. 1 ст. 207, п. 3 ст. 210 и п. 1 ст. 224 НК РФ).

Доходы физических лиц — налоговых резидентов РФ, которые облагаются по ставке 9 или 35%, на вычеты не уменьшаются (п. 4 ст. 210 НК РФ).

Если в течение отдельных месяцев налогового периода у сотрудника отсутствует доход

Источник: http://www.pnalog.ru/material/ndfl-ctandartnye-nalogovye-vychety

Налоговый вычет на ребенка – размер, порядок оформления и расчета

Налогообложение доходов физического лица можно снизить, применив стандартный вычет.

Сумма вычета уменьшает размер облагаемого НДФЛ дохода и применяется к суммам, облагаемым по ставке 13%.

Обязанность по предоставлению стандартного вычета несет работодатель – налоговый агент. Льгота носит заявительный характер и применяется по инициативе работника.

Величина годового дохода, к которому ежемесячно применяется льгота, имеет предел, установленный законодательством. В 2018 году предельная сумма дохода для применения стандартного вычета всеми категориями родителей установлена в размере 350 000 рублей. Сумма установлена для налогового периода по НДФЛ – календарного года.

Расчет величины дохода осуществляется нарастающим итогом. Для лиц, имеющих несколько рабочих мест в течение года, величина дохода рассчитывается с учетом ранее полученных сумм на основании предоставленных справок. Начиная с месяца, в котором сумма начисления превысила лимит, льгота не применяется.

Определение понятия

Под вычетом понимается сумма, установленная законодательством для снижения налоговой базы.

Для налогоплательщиков НДФЛ база включает все виды доходов, полученные в любой форме, облагаемые по ставке 13%. В НК РФ порядку применения стандартного вычета посвящена ст. 218.

Стандартный вычет предоставляется лицу, имеющему на обеспечении ребенка.

Применить вычет можно при наличии на содержании ребенка:

- Несовершеннолетнего возраста, не достигшего 18 лет.

- Учащегося на очном отделении учебного заведения в возрасте до 24 лет.

Вычет предоставляется каждому из родителей, усыновителей или одному из них в двойном размере. Второй супруг должен предоставить справку от работодателя об отсутствии льготы и заявление на согласие передачи прав.

В случае нахождения матери ребенка в отпуске по уходу право на двойной вычет у отца не возникает. Причина состоит в отсутствии у супруги доходов, облагаемых НДФЛ по ставке 13%.

Аналогично не имеют возможность передать супругу право на вычет неработающие лица.

Кто может воспользоваться данным правом

При наличии у лица нескольких мест трудоустройства право применить вычет имеется только по доходу от одного работодателя. Лицо имеет возможность выбрать предприятие для обращения за льготой.

Право получения льготы имеется у лиц:

- Имеющих доход, облагаемый НДФЛ по ставке 13%.

- Являющегося родителем, опекуном, усыновителем или лицом, на обеспечении которого находится ребенок. Так, право на использование льготы имеется у лица, проживающего и содержащего ребенка, например, супруга родителя даже при отсутствии факта усыновления.

- Предоставившего заявление и документы работодателю. По истечении календарного года при отсутствии обращения льгота налоговым агентом не предоставляется. Получить сумму излишне уплаченного налога лицо сможет в территориальном ИФНС по месту регистрации.

Сумма вычета

Размер вычета зависит от количества детей и их очередности.

В случае наличия права на несколько вычетов льготы суммируются. Применяется хронологический порядок определения очередности детей. В подсчете участвуют родные, усыновленные, умершие дети. Возраст при определении очередности не учитывается. Например, если старшему ребенку исполнилось 24 года, он также участвует в подсчете очередности.

В случае прекращения брака, в котором содержались неродные неусыновленные дети, право на вычет у неродного для детей бывшего супруга утрачивается. Одновременно потребуется пересмотреть очередность детей, о чем необходимо известить бухгалтерию предприятия, ведущую учет вычетам.

Предоставляются:

- Льгота в сумме 1400 рублей на первого и второго ребенка.

- Вычет в размере 3000 рублей на третьего и последующего ребенка.

Вычет в сумме 12 000 рублей предоставляется родителям и усыновителям, 6000 рублей – опекунам и приравненным к ним категориям. Право предоставляется лицам, имеющих детей –инвалидов в возрасте до 18 лет или учащихся на очных отделениях.

Перечень документов

Подтвердить право на получение льготы необходимо документально.

Для получения льготы в бухгалтерию достаточно предоставить:

- Заявление, поданное на имя руководителя или главного бухгалтера предприятия. Если работник трудоустроен в ИП обращение направляется индивидуальному предпринимателю.

- Копию документа (свидетельство), подтверждающего рождение ребенка.

- Для опекунов и попечителей – копию документа об опеке.

- При наличии инвалидности ребенка – документ, подтверждающий ограниченную дееспособность.

- Справку, выданную учебным заведением.

Прямого указания на периодичность представления справок об учебе нет в законодательстве. Основное требование – подтвердить факт обучения. Работники бухгалтерии предприятия могут запросить подтверждения учебы ежегодно или дважды в год – в начале календарного (январе) и учебного года (сентябре).

Существуют нестандартные случаи, когда лицо состоит с супругом в разводе, но уплачивает алименты на содержание. Или вариант, при котором супруг повторного брака не усыновляет ребенка, но фактически его содержит.

При заявлении на льготу данные категории лиц должны предоставить дополнительные документы:

- Для лиц, содержащих детей – свидетельство о заключении брака. В остальных случаях документ не требуется. Для получения льготы факт наличия или отсутствия брака между родителями, усыновителями значения не имеет. Необходимо также предоставить справку из управляющей компании или домоуправления о совместном проживании детей с родителями. Дополнительно можно получить заявление от супруга об обеспечении детей соискателем на вычет.

- Для лиц, уплачивающих алименты – документы, подтверждающие содержание (исполнительный лист) и факт уплаты сумм (выписку из расчетного счета). При наличном расчете подтверждением платежа может быть расписка супруга о регулярном получении средств.

Основная часть документов, за исключением справок целевого назначения, являются важными формами для соискателя льготы. К заявлению достаточно приложить копии документов.

Оригиналы могут быть запрошены для предъявления ответственным лицом бухгалтерии, аудитором, налоговым инспектором.

Порядок оформления

Вычет предоставляется при начислении заработной платы работодателем. Если лицо своевременно не предоставило заявление на вычет с документами или подтверждающую факт учебы справку льгота не предоставляется.

Физическое лицо может вернуть положенную сумму налога через ИФНС после истечения календарного года. Воспользоваться правом налогоплательщик может в течение 3 лет, прошедших после окончания календарного года.

Возврат суммы производится на основании заявления, декларации, справки о доходах и подтверждающих льготу документов. Излишне уплаченная сумма НДФЛ переводится на счет лица после проведения камеральной проверки Инспекции.

Составление заявления

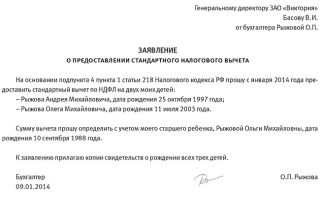

Скачать образец заявления на стандартный налоговый вычет на детей.

Заявление на получение льготы составляется один раз.

Повторно работодатель может предложить составить заявление при изменении суммы вычета и наличия в документе прямого указания на размер льготы. О прекращении права работник также заявляет в письменном виде.

В традиционном варианте документ подается в бухгалтерию при трудоустройстве или при рождении (усыновлении) ребенка.

Заявление имеет стандартную структуру построения:

- Шапку, размещаемую в верхней правой части листа. В тексте указываются данные лиц, на имя которого составляется обращение и заявителя. Сведения содержат ФИО и должности лиц.

- Название документа – «заявление», размещаемое по центру документа.

- Суть заявления. Текстовая часть имеет следующее содержание: «Прошу предоставить мне стандартный вычет в соответствии со ст.218 НК РФ на моего ребенка Сидорова Ивана Алексеевича. Дата рождения – 24.06.2016г.».

- Перечень приложений подтверждающих право документов.

Документ подписывается заявителем с расшифровкой и датой составления. Допускается электронная форма заявления с оригинальной подписью лица. Заявление хранится в бухгалтерии одновременно с прилагаемыми документами в течение всего срока действия льготы.

После увольнения или прекращения права заявление с приложениями архивируют и хранят в течение 75 лет с другими документами, на основании которых начислялась заработная плата.

Правила и сроки предоставления

Предоставление льготы применяется с месяца рождения, заключения договора о передаче в семью или усыновления ребенка.

Вычет предоставляется при условии подтверждении прав в порядке:

- Ежемесячного предоставления до достижения ограниченной законом величины дохода.

- Ежегодно с расчетом суммы дохода до установленного ограничения.

О прекращении права на вычет учащегося работник должен известить бухгалтерию. При несвоевременном извещении и возникновении переплаты сумма недоплаченного в бюджет налога уплачивается лицом самостоятельно с сопровождением декларации 3-НДФЛ.

Вычеты прекращаются при достижении 18-тилетнего возраста, прекращения обучения. Налогоплательщику предоставляется возможность получить льготу полностью в году прекращения права.

Исключение составляет случай, когда ребенок прекратил обучение до достижения им 24-летнего возраста. В данной ситуации льгота прекращается в месяце окончания обучения.

Во всех иных случаях утеря права возникает с января месяца, следующего за годом прекращения действия льготы.

Примеры расчета

Определение суммы льготы по очередности

Рассмотрим ситуацию, когда супруги Николаевы имеют общего ребенка.

У Николаева Н.Н. имеются двое несовершеннолетних детей от первого брака, на содержание которых регулярно выплачиваются алименты. Факт подтверждается документально.

В результате определения очередности Николаев Н.Н. имеет право на вычеты в сумме 5800 (1400 + 1400 + 3000) рублей. Супруга, для которой совместный ребенок является первенцем, может претендовать на вычет в размере 1400 рублей.

Расчет суммы вычета

Работник Николаев Н.Н. имеет ежемесячный доход 35 тысяч рублей. Ежемесячно доход должен облагаться налогом, сумма которого составляет 4550 рублей. После обращения с заявлением на вычет к доходам применена льгота в сумме 5800 рублей.

Сумма ежемесячного налога составляет 3796 (35 000 – 5800 = 29 200 * 13%) рублей. Экономия составила 4550 — 3796 = 754 рубля ежемесячно.

Льгота применяется до получения работником предельного дохода в 350 000 рублей. Сумма достигнута в октябре месяце (35 000 * 10), что свидетельствует об утере прав и прекращении применения вычета. Общая сумма годовой экономии составила 6786 (754 * 9) рублей.

Некоторые особенности

Для одиноких родителей сумма льготы удваивается.

Существует несколько причин, при которых возникает статус одинокого родителя – развод и лишение родительских прав, смерть супруга, рождение ребенка вне брака и без признания отцовства и иные.

В бухгалтерию или налоговый орган необходимо предоставить документ, удостоверяющий право – справку о смерти супруга, решение и прочие.

В большинстве случает статус одинокого родителя достаточно просто подтвердить. При вступлении в брак лица право на двойную сумму льготы утрачивается. Факт усыновления ребенка новым супругом не имеет значения.

Рассмотрим случай, когда вычет предоставляется супруге лица, выплачивающему алименты на детей. В данном случае суммы алиментов перечисляются из общего бюджета семьи.

Исходя из положений СК РФ, доходы семьи являются совместно нажитыми. Супруга алиментщика также участвует в содержании ребенка, что позволяет ей претендовать на льготу от работодателя.

Право на вычет алиментщиков не теряются при достижении ребенком 18 лет, если он продолжает учебу. Условием получения льготы является оказание материальной поддержки с документальным подтверждением факта передачи средств расписками или выпиской из расчетного счета.

О стандартных налоговых вычетах на детей рассказано в следующем видеоуроке:

Рекомендуем другие статьи по теме

Источник: http://posobie-help.ru/nalogi-i-zakony/nalogovye-vychety/na-rebenka.html

Налоговый вычет на детей

У меня двое детей, и государство за это дает нам с мужем скидку при уплате НДФЛ.

Благодаря детям каждый год мы отдаем государству на 5000 рублей меньше.

Скорее всего, вы тоже получаете стандартный налоговый вычет на ребенка. Когда вы устраиваетесь на работу, бухгалтерия просит принести копию свидетельства о рождении ребенка и написать заявление на вычет.

Дальше работодатель действует сам: каждый месяц отнимает от вашей зарплаты сумму вычета и с оставшейся суммы платит 13% НДФЛ. Если такого не было, не расстраивайтесь: вычет можно вернуть за три последних года.

Елена Глубко

получает вычет на двоих детей

Государство дает вычет не на все доходы, а только на те, с которых вы или ваш работодатель платит НДФЛ. Если вы индивидуальный предприниматель на упрощенке, патенте или вмененке и со своих доходов не платите НДФЛ, вычет вам не дадут. А вот ИП на общей системе налогообложения вычет получит, потому что со своей прибыли отдает 13% государству.

Размер вычета зависит от количества детей: чем больше детей, тем меньше налог, причем вычет могут получить оба родителя.

Первый и второй ребенок освобождают от налога по 1400 рублей. Таким образом, каждый месяц я экономлю 364 рубля. Столько же экономит муж со своей зарплаты:

У новой жены Виктора только два ребенка, но за второго она получит вычет как за третьего. Минфин суммирует детей обоих родителей, поэтому общий ребенок Марии и Виктора будет третьим и на него дадут 3000 рублей вычета:

Таким образом, вычет могут получить не только родители, но и мачеха, отчим, опекуны, усыновители, попечители и разведенные родители, если они материально обеспечивают ребенка.

Вычет вам будут давать до тех пор, пока ребенку не исполнится 18 лет. Причем если ребенку исполнится 18 в начале года, ваше право на вычет не сгорит в его день рождения, а будет действовать до конца года.

На детей, которые платно или бесплатно продолжат учебу на очном отделении, вычет продлят на весь срок обучения — максимум до наступления 24 лет.

Допустим, если в июне ребенок окончил университет и получил диплом, то с июля вы перестанете получать на него вычет.

Если на старших детей вычет уже не дают, их всё равно учитывают при предоставлении вычета на младших братьев и сестер. Если у вас, к примеру, трое детей, а старшие два давно выросли и вы за них ничего не получаете, вычет за третьего ребенка всё равно останется 3000 рублей:

Бывает так, что зарплаты нет несколько месяцев: в кризис работника отправили в отпуск за свой счет или он взял больничный. В таком случае вычет за эти месяцы не сгорает, а переносится на следующий месяц и суммируется:

Но если кризис затянулся и зарплаты до конца года не будет, вычет сгорает и на следующий год не переносится.

Право на двойной вычет имеет единственный родитель, если другой умер или пропал без вести. Если родитель снова вступает в брак, он теряет право на двойной вычет.

Двойной вычет дадут и матерям-одиночкам, если в свидетельстве о рождении ребенка нет записи об отце или он внесен со слов матери.

Если один родитель отказался от своего вычета в пользу другого, ему придется каждый месяц брать с работы справку 2-НДФЛ. Работодатель, который платит двойной вычет, должен убедиться, что родитель, отказавшийся от вычета, по-прежнему работает и его доход не превысил лимит.

Для этого нужно прийти в бухгалтерию, написать заявление и приложить к нему документы:

- Копию свидетельства о рождении или усыновлении ребенка.

- Копию паспорта с отметкой о браке или свидетельство о регистрации брака, если родители женаты.

- Справку из образовательного учреждения о том, что ребенок обучается на дневном отделении, если он студент.

- Справку об инвалидности, если ребенок инвалид.

Если у ребенка только один родитель, а второй умер или пропал без вести, понадобится свидетельство о смерти второго родителя или выписка из решения суда о признании родителя безвестно отсутствующим. Если у ребенка нет отца и мать растит его одна, нужно принести справку о рождении ребенка по форме 25 и копию страницы паспорта о семейном положении, чтобы подтвердить, что мать не замужем.

Опекуны и попечители приносят документы, подтверждающие их право на воспитание ребенка.

Бухгалтер примет документы и рассчитает вычет. Если вы написали заявление не сразу, а в середине или конце года, в деньгах не потеряете: бухгалтер сделает перерасчет НДФЛ за все отработанные месяцы в этом году.

Вычет каждый год продлевается автоматически, писать новое заявление не нужно. Но оно понадобится, когда у вас родится еще один ребенок или изменится жизненная ситуация: поменяете работу или, например, создадите новую семью и будете воспитывать неродных детей.

Если за год вы меняли работу, принесите в бухгалтерию справку 2-НДФЛ с предыдущей работы. Бухгалтер учтет ваши прошлые доходы за этот год и проверит, превысили вы лимит в 350 тысяч или нет.

- Если у вас есть ребенок, вы имеете право получить налоговый вычет и снизить НДФЛ.

- За первого и второго ребенка вычет будет по 1400 рублей, за третьего и следующих — по 3000 рублей.

- Вычет предоставит ваш работодатель. Для этого напишите заявление и приложите к нему копии документов, дающих право на вычет.

- Вычет могут получить оба родителя. Единственный родитель получит вычет в двойном размере.

- Если вы работали, но вычет не получали, обратитесь в налоговую по месту жительства. Деньги вернут за последние три года.

Источник: https://journal.tinkoff.ru/money-on-kids/

Как оформить и получить налоговый вычет на детей

Вырастить ребенка довольно сложно в финансовом плане, особенно когда он не один в семействе. Государство старается помочь гражданам, имеющим детей. С этой целью утверждена льгота налоговый вычет на детей. Она закреплена в ст. № 218 НК РФ. Когда человек официально работает, у него есть возможность воспользоваться льготой и платить НДФЛ с меньшей суммы.

Налоговый вычет на детей, понятия и определения

Что такое налоговый вычет на ребенка можно понять, тщательно изучив статью 218 НК.

Все люди, трудящиеся официально, уплачивают государству налог с дохода физического лица в размере 13 %. К примеру, с зарплаты в 11 тыс., работник сделает взнос в казну государства (11000 × 13 %) = 1 430 рублей.

Оформленный вычет – это сумма, уменьшающая базу налогообложения. Путем получения льготы по НДФЛ на детей, работники снижают ежемесячную сумму взноса в бюджет государства. На практике это выглядит так. От начисленной зарплаты отнимается сумма льготы, остаток облагается 13 %.

Если работник написал заявление работодателю, стандартный налоговый вычет на ребенка может предоставляться каждый месяц на протяжении налогового периода. Только, законом установлен лимит по зарплате 350000 рублей за год. При превышении данного показателя, льгота приостанавливается до следующего года.

Допускается разовое оформление льготы через ИФМС, если она не была оформлена по месту труда. Сделать это можно раз год, но получить можно компенсацию сразу за все месяца одной суммой.

При увольнении с текущего места труда, человек получает справку 2 – НДФЛ, её нужно подать новому работодателю для предоставления стандартных налоговых вычетов. Данный документ содержит подробную информацию о предоставленной льготе и налогооблагаемой базе.

Когда человек трудится у нескольких работодателей одновременно, придется выбирать у какого из них оформить льготу. Обычно, предоставление льготы производится по основному месту труда. Рекомендуется следить за предоставлением вычета самостоятельно. При выявлении ошибки необходимо сообщить об этом в бухгалтерию.

Если предоставляется излишняя сумма льготы, работнику придется доплатить налог самостоятельно.

Кто вправе оформить вычет на ребенка

Кому положен налоговый вычет, можно определить, исходя из ст. 218 НК. Получить стандартный вычет на детей вправе:

- родители;

- усыновители;

- опекуны.

Претендовать на льготу вправе каждый из законных представителей. К примеру, мать и отец отпрыска одновременно по месту труда. То же самое касается других законных представителей ребенка.

Требования к заявителю

Прежде чем думать, как оформить льготу, необходимо ознакомиться с условиями. Существуют определенные требования при предоставлении суммы вычета на ребенка:

- Использовать льготу можно только на детей. До скольки лет:

- до возраста 18;

- до 24 лет, если они очно учатся.

- Заработок законного представителя носит официальный характер и облагается НДФЛ.

- Доход родителя с начала года не больше 350 тыс. руб. С месяца превышения данного лимита, предоставляемая льгота по подоходному налогу прекращает действие.

- Отпрыск находится на иждивении законного представителя.

Когда все условия соблюдены, можно идти к работодателю для оформления льготы.

Важно!

Стандартные налоговые вычеты на детишек с установленной инвалидностью, оформляется независимо от возрастных категорий.

Сумма льготы на ребенка

По законодательству, льгота действует только до момента превышения установленного законом лимита триста пятьдесят тысяч рублей в текущем расчетном периоде. В новом году её требуется оформить снова. Некоторые работодатели не заставляют работников писать заявления ежегодно.

В форме заявления предусмотрено оформление льготы на все время до момента исполнения отпрыску определенного возраста. Но, большая часть организаций принуждают каждый год предоставлять требуемый пакет документации.

Это связано с подстраховкой, любой человек может утерять право получения льготы в течение года.

Стандартный вычет на ребенка в 2017 году составляет:

| на 1 — ого отпрыска | 114 | 1400 |

| на 2 — ого ребенка | 115 | 1400 |

| на 3 — его и последующих детишек | 116 | 3000 |

| на ребенка инвалида для родителя | 117 | 12000 |

| ребенку инвалиду опекунам, попечителям и приемным родителям | 117 | 6000 |

Важно!

В таблице указана не сумма к возврату, а размер вычета. Другими словами, этот показатель не будет облагаться НДФЛ.

Детский вычет может оформляться обоими родителями одновременно, если оплачивается НДФЛ в казну государства. При этом учитывается:

- Очередность детей для каждого родителя в отдельности, так как количество их может отличаться. Соответственно, размер вычета у матери и отца будет разный.

- Дети могут быть как родные, так и усыновленные.

- Рассчитываются все отпрыски, включая взрослых и ушедших из жизни. К примеру, раньше заявителю предоставлялся льгота на двух детей. Один отпрыск вырос, но родился еще один. Соответственно, социальные льготы будут считаться так: 1400 + 3000 = 4400 рублей.

На умерших детей вычет не предоставляется, они только берутся в расчёт количества детей.

Расчёт вычета на ребенка в примерах

Посчитать зарплату с учетом льготы сможет каждый человек. Как, рассчитать налоговый вычет разберем на конкретных примерах.

Предположим, Симонова Ольга Ивановна имеет трёх детей: пяти, семи, и десяти лет.

Размер её начисленной заработной платы, ежемесячно составляет 45 тыс. рублей.

Так как все люди обязаны платить 13 % НДФЛ с заработка, она тоже не является исключением. Но, женщина вправе воспользоваться льготой:

- 1400 р. – вычет на первого ребенка;

- 1400 р. – второму отпрыску;

- 3000 р. – третьему малышу.

Получается, общая сумма налогового вычета за месяц считается так: 1400 + 1400 + 3000 = 5800 рублей.

Соответственно, на руки женщине выплачивается: 45 000 — (45 000 – 5800) × 13 % = 39904 руб. При отсутствии льготы, бухгалтерия считала бы НДФЛ со всей суммы начислений.

Стандартные вычеты предоставляется до того, месяца пока сумма дохода не перевалит 350 тыс. руб. При данном доходе, льгота по НДФЛ прекратит свое действие на восьмом месяце – в августе.

Давайте теперь рассмотрим на примере как расчитывается:

Из последнего примера видно, что на взрослых детей вычет не предоставляется, но в расчёт количества они включаются.

Двойная льгота, кому разрешается

Законодательство нашей страны разрешает получение двойной льготы, определенным категориям трудящихся:

- При отказе от льготы второго родителя, имеющего на это право. Для этого отказавшийся от вычета родитель должен взять справку с места труда о не предоставлении льготы.

- Единственный родитель, если подтвержден факт смерти или безвестного отсутствия второго. Тогда придется принести документы — основания.

- Матерям – одиночкам. К одиночкам не относятся женщины, в свидетельстве о рождении детей которых графа отец заполнена. Даже если они не живут вместе.

Интересная информация: Что такое имущественный налоговый вычет

Не получится отказаться от льготы:

- неработающему родителю;

- женщине, находящейся в декрете;

- лицам, состоящим на учёте в центре занятости.

Данные категории граждан не платят налог с дохода, поэтому льгота им не положена.

Получается, если оба родителя официально трудоустроены, один из них вправе получить налоговый вычет на ребенка в двойном размере. Но, для этого требуется оформить официальный отказ от льготы одному из них.

Пример расчёта двойного вычета

Рассмотрим, расчет налогового вычета в двойном размере на примере. Допустим, Климова Елена Павловна имеет зарплату 37 тыс. рублей и одного ребенка. Её супруг официально отказался от льготы. С этого момента женщина вправе претендовать на двойную льготу.

Одному отпрыску, согласно закону положен социальный вычет 1400 рублей, двойная льгота рассчитывается так:

1400 × 2 = 2800 руб.

Получается, на руки сотрудница получит зарплату, с учетом рассчитанного и удержанного НДФЛ:

37 000 – (37 000 – 2800) × 13 % = 32 554 руб.

Получается, при отказе родителя от льготы, второй законный представитель использует данную льготу в двойном размере.

Документы необходимые для предоставления вычета

Предоставление стандартного налогового вычета на ребенка носит только заявительный характер. Для этого работник должен предоставить в бухгалтерию по месту труда документы:

- заявление по форме организации;

- удостоверение личности;

- свидетельства о рождении всех отпрысков;

- свидетельства о браке или установлении отцовства, если есть;

- факт подтверждения инвалидности, если имеет место;

- справка с места учебы, когда отпрыск старше 18 лет.

Когда родитель является единственным законным представителем, дополнительно необходим один из документов:

- свидетельство об уходе из жизни второго родителя;

- постановление суда о безвестном отсутствии;

- справка об отсутствии установления отцовства.

Опекуну дополнительно придется принести решение об опеке или договор и приемной семье.

Чтобы оформить возврат денег в налоговой инспекции необходимо дополнительно собрать:

- декларация за год, максимум три;

- справка о доходах с места труда;

- договор обслуживания банковской карты либо счета;

- ксерокопии всей перечисленной документации, кроме справок.

Когда пакет документации лично сдается в налоговой службе, с собой требуется взять оригиналы всех бумаг. Специалист службы сверит с ними копии и отдаст назад.

Когда подаются документы на вычет

Момент предоставления налогового вычета на детей зависит от дня обращения и других факторов:

- при рождении малыша;

- со дня трудоустройства.

Иногда, по каким либо причинам, работник не сразу с момента возникновения права пишет заявление на социальный налоговый вычет. Тогда работодатель должен сделать перерасчет НДФЛ за текущий год. В противном случае заявитель вправе использовать льготу, обратившись в ИФНС.

Максимальный срок, за который инспекция выдаст компенсацию, составляет три года. К примеру, у работника родился ребёнок, но он не сообщил об этом факте по месту труда. Прошло два года, и он узнает о том, что имел право на предоставление вычетов на детей. Чтобы оформить возврат, ему необходимо собрать документацию и сдать ее в ИФНС. Инспекция выплатит ему компенсацию за два прошедших года.

Порядок действий при оформлении вычета через работодателя

Как получить вычет по месту труда, интересует много людей. Работнику рекомендуется придерживаться схемы действий:

- Собрать требуемую документацию.

- Обратиться в бухгалтерию, где рассчитывались доходы. Написать заявление и сдать бумаги.

- Если месяц еще не закрыт для расчета зарплаты, налоговые вычеты на детей будут предоставлены с него. В противном случае, работник получит льготу со следующего месяца.

Когда плательщик НДФЛ работает одновременно в нескольких организациях, оформить налоговый вычет он сможет только в одной из них.

Как получить вычет на детей через ИФНС

Когда льгота не предоставлялась организацией либо не была предоставлена в полном объеме, работник вправе претендовать на возврат денег через ИФНС. Порядок действий, как получить налоговый вычет через инспекцию:

- Заполнить налоговую декларацию. Сделать это можно на официальном сайте либо обратиться за помощью специалистов. Услуга специалиста будет платная. Заполнить документ самостоятельно можно бесплатно. Сайт содержит подробную инструкцию по оформлению.

- Взять справку 2 – НДФЛ у работодателя. Если у заявителя несколько мест труда, справки требуется взять в каждом из них.

- Собрать остальную требуемую документацию.

- Предоставить пакет бумаг специалисту ИФНС.

- Написать два заявления:

- на возврат денег;

- о переводе средств на банковский счёт.

- Если вся документация собрана правильно, специалист принимает ее.

- В течение двух месяцев проводится камеральная проверка. В это время заявителя могут вызвать в инспекцию для разрешения спорных вопросов.

- Если принято положительное решение по выплате компенсации, в течение месяца на банковский счёт получателя переводят деньги.

- При отказе плательщик НДФЛ вправе оспорить решение инспекции в судебной инстанции.

Предоставить документацию в налоговую службу допускается несколькими способами:

- Лично. Это самый распространенный вариант, так как самый быстрый. Также на месте проще сразу решить все возникшие вопросы.

- Отправка пакет бумаг почтой, письмом с уведомлением и вложенной описью. Предварительно все ксерокопии придется заверить.

- Через портал госуслуги. Для этого придется предварительно пройти регистрацию и процедуру подтверждения данных. Также нужно подключить услугу электронной подписи, которая стоит пятьсот рублей в год.

- Через личный кабинет на сайте ИФМС. Для этого тоже требуется предварительная регистрация. Электронная подпись здесь не нужна.

Каждый человек вправе самостоятельно выбрать, каким из способов вернуть деньги. По — прежнему, самым широко используемым вариантом остается личное обращение.

Прекращение предоставления вычета

Каждый человек рано или поздно утрачивает право на предоставление вычета. Это происходит по одной из причин:

- Когда начисление зарплаты превышает 350 тыс. р. за год. В следующем периоде вычеты предоставляются снова.

- При смерти несовершеннолетнего лица налоговый вычет за ребенка предоставляется до конца года, затем прекращает действие.

- При достижении восемнадцати лет, в некоторых случаях двадцати четырех лет.

Суммируют ли вычеты с другими льготами

Детские вычеты можно суммировать с другими видами льгот. К примеру, одновременно можно получить имущественный вычет. Также одновременно допускается оформление льготы на обучение.

Только следует учитывать, что больше уплаченных в бюджет налогов льгота составить не может. При этом не имеет значение, имущественный вычет предоставляется или на детей. Соответственно, есть смысл оформлять их отдельно, когда доходы незначительны.

Предположим, в этом году у заявителя маленькие суммы начислений по зарплате, а в следующем расчетном периоде они увеличились. Только следует учитывать ограничения по срокам. Оформить компенсацию имущественный вычет, а также льготу на детей возможно максимум за три года.

При рождении ребенка у каждого родителя возникает право на вычет по налогу.

Рассчитываться льгота автоматически не будет. Для этого требуется собрать необходимую документацию и обратиться к работодателю или ИФНС.

Источник: https://lgotoved.ru/vyplaty/nalogovye-vychety/nalogovyj-vychet-na-detej

Как вернуть стандартный налоговый вычет на ребенка через налоговую

Последнее обновление 2018-06-15 в 17:10

Возможность возврата налога на детей через налоговую предусмотрена п. 4 ст. 218 НК. В статье расскажем об особенностях заполнения декларации и сроках ее подачи.

За какой период можно вернуть стандартный налоговый вычет на ребенка

Устанавливая количество лет, за которые можно возвратить НДФЛ, налоговики ссылаются на п. 7 ст. 78 НК. В нем говорится, что заявление на возврат налога разрешено подавать в течение 3 лет после его уплаты.

Пример 1

Марина в 2014 г. родила дочку и сразу вышла на работу. Никакого заявления женщина не писала, поэтому ей на работе вычет на ребенка не предоставляли. Поняв свою ошибку, в 2018 г. Марина пошла в налоговую и сдала декларации сразу за 3 года (2015-2017). ФНС вернула ей излишне уплаченный НДФЛ. Налог за 2014 г. женщина вернуть не сможет, так как срок подачи заявления истек.

Важно!

Для целей получения вычета налогоплательщик вправе подать декларацию в любое время в течение года.

Как получить налоговый вычет на детей за прошедшие года в налоговой инспекции

По правилу, закрепленному в п. 3 ст. 218 НК, налогоплательщик получает вычет на работе. Однако в некоторых случаях работодатель отказывается снижать НДФЛ, например:

- работник не написал заявление;

- сотрудник предоставил неполный комплект документов;

- работодатель решил, что сотрудник не имеет права на пересчет налога.

Пример 2

Сергей женился на женщине с ребенком. После свадьбы он обратился в бухгалтерию. Работодатель посчитал, что Сергей не вправе претендовать на пересчет НДФЛ, и в вычете на неродного ребенка отказал. Мужчина дождался конца года и обратился в налоговую. Изучив декларацию и документы, ФНС вернула Сергею переплату по НДФЛ.

Чтобы оформить налоговый вычет на ребенка в налоговой инспекции, нужно сделать следующее:

- Взять в бухгалтерии справку 2-НДФЛ по тому месту работы, с доходов от которого вы планируете получить возврат налога. За каждый год выдается отдельная справка.

- По данным, приведенным в 2-НДФЛ, заполнить декларацию 3-НДФЛ. Указать в ней сумму полученного дохода, размер вычета, на который вы претендуете, и сумму НДФЛ к возврату.

- Отдать заполненную декларацию в ФНС по месту жительства с комплектом подтверждающих документов (копия свидетельств о рождении, о браке и пр.). Для сверки документов при себе нужно иметь их оригиналы.

- Дождаться окончания камеральной проверки. Стандартно она занимает 3 месяца.

- Написать заявление на возврат налога и указать в нем банковские реквизиты для перечисления денег. Это можно сделать одновременно с подачей декларации.

- Получить деньги на счет, указанный в заявлении. Перечисление проводят в течение месяца со дня подачи заявления, но не раньше окончания проверки декларации.

Декларация заполняется различными способами:

- на бумажном бланке от руки (он есть в любом отделении или на сайте ФНС);

- в бесплатной программе с последующей распечаткой;

- онлайн в личном кабинете на официальном сайте налоговой.

Важно!

Каждый год в бланк могут вноситься изменения, поэтому заполнять нужно декларацию по форме конкретного года. Это же правило относится и к работе через программу.

Порядок заполнения 3-НДФЛ приведен в Приказе ФНС от 24.12.2014 № ММВ-7-11/671@. Стандартные вычеты отражаются на листе Е1. Сумма обычного вычета на ребенка вносится в строку 030 и отражается вместе с остальными в строке 070.

Важно! Заполняя декларацию на бумажном бланке, налогоплательщик самостоятельно рассчитывает общий размер вычета и сумму НДФЛ к возврату. При этом важно помнить, что с дохода, превышающего 350 000 руб. за год, вычет не начисляется. При оформлении декларации в программе расчет происходит автоматически.

Пример 3

У Василия 2 детей. Он работает инженером и получает в месяц 54 000 руб. В 2017 г. работодатель не предоставил стандартный вычет, и в 2018 г. Василий решил заполнить декларацию и вернуть налог за прошлый год самостоятельно:

- Посчитаем сумму вычета за месяц: 1 400 + 1 400 = 2 800 (руб.) на двоих детей.

- Определим период начисления: 54 000 × 7 = 378 000 (руб.) — в июле доход Василия превысит положенный лимит. Значит, вычет ему положен за 6 месяцев, с января по июнь.

- Выясним общую сумму вычета за год: 2 800 × 6 = 16 800 (руб.) — эту сумму Василий указывает в строке 030 листа Е1 и строке 040 Раздела 2.

- Посчитаем, сколько НДФЛ заплатил Василий за 2017 г.: 54 000 × 12 × 13% = 84 240 (руб.).

- Определим, сколько он должен заплатить НДФЛ с учетом вычета: (54 000 × 12 – 16 800) × 13% = 82 056 (руб.)

- Наконец, выведем сумму налога, которую Василию вернут из бюджета: 84 240 – 82 056 = 2 184 (руб.) – это число указывается в строке 140 Раздела 2 декларации и строке 050 Раздела 1.

Как получить налоговый вычет на ребенка-инвалида за прошлые годы

Общий порядок подачи декларации для оформления любого вида вычета одинаковый. При получении его на ребенка-инвалида есть несколько нюансов:

- среди подтверждающих документов обязательно должна присутствовать действующая справка об установлении инвалидности;

- на листе Е1 декларации сумма вычета по инвалидности указывается в строке 050, для этого же вычета в двойном размере – в строке 060;

- детский вычет прописывается в строке 030.

Пример 4

У Алисы сын-инвалид. При зарплате 25 000 руб., или 300 000 руб. за год, она имеет право на возврат части НДФЛ за все 12 месяцев. Общая сумма вычета за год составляет: (1 400 × 12) + (12 000 × 12) = 160 800 руб. Посчитаем, сколько вернут Алисе из бюджета (руб.):

- 300 000 × 13% = 39 000 — фактически уплаченный НДФЛ.

- (300 000 – 160 800) × 13% = 18 096 — НДФЛ с учетом вычета.

- 39 000 – 18 096 = 20 904 — сумма к возврату.

Как получить двойной налоговый вычет на ребенка в налоговой

Как указано в абз. 12 и абз. 15 пп. 4 п. 1 ст. 218 НК, двойной вычет предоставляется в 2 ситуациях:

- единственному родителю;

- при отказе одного из родителей от его получения в пользу другого.

И в том, и в другом случаях налоговая потребует предоставить подтверждающие документы (письменный отказ, свидетельство о смерти, справку из ЗАГС и пр.)

Для заявления двойного вычета в декларации 3-НДФЛ на листе Е1 предусмотрена строка 040, в отношении ребенка-инвалида — строка 060.

Пример 5

Светлана — мать-одиночка. Ее сыну 2 года. Сумма положенного ей вычета — 2 800 руб. за каждый месяц. Светлана своевременно не предоставила в бухгалтерию заявление и решила действовать через налоговую.

Зарплата 32 000 руб. позволяет ей вернуть неиспользованный налоговый вычет на ребенка за 10 месяцев. Сдав декларацию, Светлана в итоге получила из бюджета 3 640 руб.

, или 13% от общей суммы вычета 28 000 руб.

Итоги

- Стандартный налоговый вычет на ребенка можно получить в налоговой, если работодатель не оформил его совсем или начислил в меньшем объеме, чем положено.

- Больше чем за 3 года возврат налогового вычета произвести нельзя. За более ранние периоды НДФЛ возврату не подлежит.

- Подавать декларацию следует в ФНС по месту жительства. Делать это разрешено в любое время в течение года.

Источник: https://NalogBox.ru/standartnyj/kak-vernut-standartnyj-nalogovyj-vychet-na-rebenka-cherez-nalogovuyu/

Как предоставлять «детские» вычеты в нестандартных ситуациях (Крайнев А.)

Дата размещения статьи: 10.08.2016

Расчет НДФЛ даже в небольших компаниях может доставить бухгалтеру много хлопот. Ведь надо не только правильно и вовремя учесть все выплаты физическим лицам, но еще и точно рассчитать налог с учетом различных вычетов.

При этом чаще всего приходится сталкиваться с так называемым детским вычетом — стандартным налоговым вычетом, предусмотренным для налогоплательщиков, имеющих детей.

Рассказываем о том, как не ошибиться при предоставлении такого вычета в различных ситуациях.

Для бухгалтера предоставление работникам налоговых вычетов — палка о двух концах. Если вычет предоставить не в полном размере — обеспечены претензии со стороны сотрудника и зачастую проблемы по службе.

А если предоставить вычеты необоснованно, претензии последуют уже со стороны налоговой инспекции, а затем и от руководства. Поэтому к вопросу о вычетах надо подходить со всей основательностью.Обратить внимание следует на три основных момента.

Во-первых, это право сотрудника на вычет — в бухгалтерии обязательно должны быть все предусмотренные НК РФ документы, подтверждающие вычет.Во-вторых, нужно четко определить сумму вычета.

В-третьих, важно правильно определить, к какой именно выплате можно применять вычеты.

Заявление — всему голова

Согласно п. 3 ст. 218 Налогового кодекса РФ стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты.

Таким образом, основным документом, дающим старт процедуре предоставления вычетов, является заявление налогоплательщика.Казалось бы, ничего сложного в заявлении нет. Но на практике и здесь могут подстерегать сложности.

Например, как получить вычет руководителю организации? На чье имя ему писать заявление? А если кроме руководителя в организации вообще больше нет сотрудников?Ответ находим непосредственно в Налоговом кодексе. В соответствии с ст. 218 НК РФ заявление должно быть адресовано налоговому агенту.Налоговым агентом согласно п. 1 ст.

226 НК РФ являются российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы.

Таким образом, рассматриваемое заявление должно подаваться в организацию, выполняющую роль налогового агента. В связи с этим допустимы следующие формулировки:- «В общество с ограниченной ответственностью «Троя»;- «В бухгалтерию общества с ограниченной ответственностью «Троя»;- «В ООО «Троя»;

— «В бухгалтерию ООО «Троя».

Что приложить к заявлению

Источник: http://lexandbusiness.ru/view-article.php?id=7595

Может работодатель отказать в предоставлении вычета на детей ндфл

В итоге на руки Семейная получит 35 554 руб. (40 000 руб. – 4 446 руб.). Без вычетов налогооблагаемая база составляет 40 000 руб., а в бюджет уплачивается 5 200 руб. (40 000 руб. × 13%). В этом случае сумма на руки, которую получает Светлана равна 34 800 руб. (40 000 руб. – 5 200 руб.

).Налоговые вычеты позволяют сэкономить Светлане 754 руб. (35 554 руб. – 34 800 руб.) в месяц. Ограничение по доходу Вычет дается до тех пор, пока суммарный доход налогоплательщика с начала года не достигнет отметки в 350 000 руб.

В месяце, когда налогооблагаемый доход, рассчитанный нарастающим итогом, принял значение больше установленного лимита, вычет перестает предоставляться. И далее до конца года у гражданина не будет права воспользоваться им, однако в следующем году это право снова активизируется.

Предположим, что с января 2016 года Семейная получает «детские» вычеты.

Важно! Если у супругов есть по ребенку от предыдущих браков, то общий малыш будет считаться третьим. Стандартный налоговый вычет на детей в 2018 г. производится на каждого ребенка:

- в возрасте до 18 лет;

- на каждого учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет (сумма возврата – не более 12 000 рублей).

Право на возврат денег утрачивается в следующих случаях:

- совершеннолетие (или окончание учебного заведения в возрасте после 24 лет);

- официальный брак ребенка;

- его смерть.

Суммы и коды вычетов на детей в 2018 году Вычет на детей действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода (нового года) превысил 350 000 рублей.

Вопрос же в следующем: как отказаться от получения вычета на работе? Нужно писать заявление, или отправить какое-нибудь письмо с уведомлением? Что может за это сделать мне бухгалтерия, потому что, мне кажется, что они просто каким-то образом присваивают себе мои деньги? Спасибо. Свернуть Виктория Дымова Сотрудник поддержки Правовед.ru Попробуйте посмотреть здесь:

- Как рассчитывается налоговый вычет на детей?

- Скажется ли уход с работы на налоговом вычете?

Вы можете получить ответ быстрее, если позвоните на бесплатную горячую линиюдля Москвы и Московской области: 8 499 705-84-25 Свободных юристов на линии: 6 Ответы юристов (1)

- Все услуги юристов в Москве Составление актов приема-передачи работ по договору подряда Москва от 1500 руб. Сопровождение сделок с недвижимостью Москва от 40000 руб.

Стандартный вычет на ребенка. как его предоставлять работникам

В этом случае с указанных сумм не будет удерживаться налог, а чтобы получить налоговый вычет на детей в 2018 г., необходимо предоставить работодателю следующие документы:

- свидетельство о рождении на каждого ребенка;

- справку по форме 2-НДФЛ с прошлого места работы за текущий год;

- заявление на предоставление стандартного налогового вычета на ребенка (детей);

- на детей в возрасте 18-24 года — справку из учебного заведения;

- справку об инвалидности (при необходимости).

Важно! Если заявитель работает официально в нескольких местах, то льгота предоставляется только у одного работодателя. В 2018 году подать декларацию в налоговую нельзя. Детский вычет теперь делает исключительно работодатель.

Как получить вычет на ребенка за прошлые годы

Внимание

В статье собрана исчерпывающая информация о том, что такое налоговый вычет на детей в 2018 году: бланк заявления, какая сумма вычета на ребенка, предел вычета, коды вычетов на ребенка, двойной вычет в пользу одного из родителей, кто имеет право на данный вид стандартных налоговых вычетов, как воспользоваться налоговыми льготами на детей. Налоговый вычет на детей: что это такое и кто имеет право на вычет в 2018 году Порядок и суммы предоставления налогового вычета на детей регламентируются статьей 218 Налогового кодекса РФ. Подробную информацию о том, что такое налоговые вычеты, вы можете прочитать в соответствующей статье.

Применительно к вычетам на ребенка — это сумма, с которой не удерживается 13% подоходного налога (НДФЛ). Получить налоговый вычет на детей в 2018 г. имеет каждый из родителей, в том числе приемные, а также опекуны и попечители.

Стандартные налоговые вычеты на ребенка (детей)

Если родители разведены или состоят в гражданском браке Если между родителями ребенка брак не заключен, то второму родителю вычет получить возможно при предоставлении документа, подтверждающего нахождение ребенка на обеспечении налогоплательщика. Например, это может быть:

- справка о регистрации ребенка по месту жительства этого родителя;

- нотариальное соглашение родителей об уплате алиментов;

- копия решения суда, в котором есть пояснение, с кем проживает ребенок.

Вычет на ребенка в двойном размере единственному родителю Законодательством не определено понятие «единственный родитель», однако, как отмечает Минфин, родитель не является единственным в случае, если между родителями ребенка не зарегистрирован брак.

Как вернуть честно заработанные 13 % ндфл: вычет на детей

Семейная знает, что ей полагаются вычеты за детей, и хочет разобраться, в каком размере они ей причитаются.

В каком случае можно получить вычет Вычеты на детей относятся к категории стандартных, регулируются ст. 218 НК РФ и представляются ежемесячно.

Право на их получение имеют родители, усыновители, опекуны, попечители и приемные родители на обеспечении или попечении которых находится один и более детей.

Важно

Вычет назначается, если возраст ребенка составляет менее 18-ти лет или если он является учащимся очной формы обучения. При этом вычет полагается и за те месяцы, когда у студентов был академический отпуск. Светлана может претендовать на вычет за каждого ребенка, так как Михаил младше 18-ти лет, а Анна и Сергей обучаются на дневном отделении и им меньше 24-х лет.

Размер вычета Установлены следующие размеры вычетов: • 1 400 руб. — на 1-го ребенка;• 1 400 руб. — на 2-го ребенка;• 3 000 руб.

Налоговый вычет на детей

- Категории

- Бухгалтерский учет

- Здравствуйте. Я работаю в частной рекламной фирме, у меня трое детей. Недавно узнала, что наша бухгалтерия не предоставляет мне налоговый вычет на детей, и это длиться уже несколько лет! Дело в том, что другие мои коллеги получают со мной одинаковую зарплату, а насколько я понимаю, если у меня дети, то часть моего дохода не облагается НДФЛ.Поскольку у меня трое детей, значит мне должны предоставлять вычет в размере 5800 рублей в месяц, соответсвенно, я должна получать больше на 784 рубля в месяц, но по факту зарплата у нас у всех одинаковая. В справке 2НДФЛ, которую я запросила в бухгалтерии вычеты указаны. Т. е. на бумаге они всё предоставляют, а по факту нет.

- официально нетрудоустроенные;

- зарегистрированные в качестве безработных в центре занятости;

- находящиеся в декретном отпуске.

На заметку! Обязательным условием является наличие дохода, облагаемого НДФЛ, у родителя, передающего право на вычет.

С начала 2013 года справку о доходах по форме 2-НДФЛ необходимо работодателю предоставлять ежемесячно, если вычет получаете в двойном размере.

Дальше все необходимые действия работодатель выполнит самостоятельно, и, начиная с месяца, когда были получены документы, Светлане станут начислять НДФЛ на доход, уменьшенный на сумму вычетов. Отметим, что подавать заявление можно в том же месяце, когда новорожденный появился на свет.

Если в течение налогового периода вычеты получены не в полном размере или не представлялись вовсе, налогоплательщик может вернуть излишне уплаченный НДФЛ, обратившись в налоговую инспекцию по истечении текущего налогового периода.

Здесь пригодится пакет документов: • декларации по форме 3-НДФЛ;• справки 2-НДФЛ;• свидетельств о рождении;• справки из учебного заведения;• заявления на предоставление стандартного вычета;• заявления на возврат излишне уплаченного налога.

НДФЛ, поэтому для расчета следует взять не десять, а шесть тысяч.

- При внутреннем совмещении считается совокупный доход по всем должностям, при внешнем – только доход по основному месту работы.

- Если доход превысил допустимый лимит в 350 тысяч, это отличный повод отказаться в пользу другого родителя.

В перспективах у правительства несколько новшеств, но будут ли они реализованы, пока неизвестно:

- десятикратное увеличение максимального размера налогового вычета в 10 раз для многодетных семей;

- при зарплате менее 30 тыс.руб. – полное освобождение от НДФЛ

Сумма налогового вычета на детей в 2018 году может колебаться от 1400 до 15 тысяч рублей в зависимости от здоровья ребенка и его очередности появления в семье. Хотя в конце 2017 г.

Источник: http://law-uradres.ru/mozhet-rabotodatel-otkazat-v-predostavlenii-vycheta-na-detej-ndfl/

Готовые образцы заявлений для ситуаций, когда сотрудник приходит к вам за вычетом по НДФЛ

Чем поможет эта статья: Мы снабдим вас готовыми бланками заявлений на те случаи, когда работники попросят предоставить стандартные или имущественные вычеты.

От чего убережет: Вы не ошибетесь с размерами вычетов и в итоге удержите с доходов работника верную сумму НДФЛ.

Рекомендации, данные в этой статье, пригодятся и упрощенщикам. Ведь они также исполняют обязанности налоговых агентов по НДФЛ.

Наверняка у вас есть сотрудники, которые имеют право на стандартные вычеты по НДФЛ. Несовершеннолетние дети уж точно у многих из них имеются. А значит, с некоторой части доходов таких работников удерживать налог не потребуется.

Загляните в таблицу ниже — с ее помощью вы быстро определите, в каком случае и в каком размере полагается вычет. А еще, возможно, кто-то из сотрудников недавно приобрел жилье и сейчас хочет воспользоваться имущественным вычетом по месту работы.

Сумма такового тоже уменьшает налогооблагаемые доходы сотрудника.

| Кто получает стандартный вычет | Размер стандартного вычета, руб. | Копии каких документов потребуются от работника |

| Сотрудники, пострадавшие от катастрофы на Чернобыльской АЭС или на работах по устранению последствий аварии, и некоторые другие сотрудники, перечисленные в пункта 1 статьи 218 Налогового кодекса РФ<\p> | 3000 | Удостоверение участника ликвидации последствий аварии на Чернобыльской АЭС, справка об инвалидности и т. д. |

| Инвалиды с детства, I и II группы, работники, получившие лучевую болезнь или другие заболевания, связанные с радиацией, и другие сотрудники, перечисленные в пункта 1 статьи 218 Налогового кодекса РФ<\p> | 500 | Справка об инвалидности, удостоверение участника ликвидации последствий аварии на производственном объединении «Маяк» и т. д. |

| Родитель первого или второго ребенка до 18 лет или учащегося по очной форме до 24 лет | 1400 | Свидетельство о рождении ребенка |

| Родитель третьего или любого следующего ребенка до 18 лет или учащегося по очной форме до 24 лет | 3000 | Свидетельство о рождении ребенка |

| Родитель ребенка-инвалида до 18 лет или учащегося по очной форме инвалида I или II группы до 24 лет | 3000 | Свидетельство о рождении ребенка, справка об инвалидности |

Правда, предоставить все эти вычеты вы можете, только если сам работник напишет заявление. Но нередко сослуживцы забывают это вовремя сделать. А то и вовсе не знают о своих правах. Так вот, мы советуем вам напомнить сотрудникам о том, когда и какие заявления на вычет они могут подать.

Достаточно просто выдать памятку, которую мы разместили в статье . В ней мы доступно объяснили, при каких условиях появляется право на стандартные вычеты по НДФЛ. В итоге вам не придется потом разбираться с вычетами и конфликтовать с работником, если он вдруг принесет заявление под конец года или вообще в следующем году.

А здесь мы дадим вам образцы заявлений для разных ситуаций.

Источник: опрос на сайте www.glavbukh.ru

Итак, вот самый распространенный случай: у работника есть дети, и потому он хочет получать стандартный вычет по НДФЛ. То есть воспользоваться правом, предоставленным пункта 1 статьи 218 Налогового кодекса РФ. Выдайте этому сотруднику бланк заявления, образец которого мы привели ниже.

Заметьте важную деталь. В заявлении не стоит уточнять год, за который работник просит предоставить ему стандартный вычет. Да и конкретизировать размер вычета тоже не надо. Ведь в следующем году он уже может быть другим. Тогда вам не придется ежегодно собирать такие заявления. Достаточно заполучить его от сотрудника один раз ().

А как поступить, если работник принес заявление с опозданием (скажем, в середине года), хотя право на детский вычет у него было с января? В этом случае предоставьте вычет за все месяцы с начала года. Даже если в каких-либо месяцах у сотрудника не было налогооблагаемых доходов.

И не переживайте: пересчитывать налог за предыдущие месяцы вам не придется. На сумму не использованного ранее вычета (или хотя бы его части) вы просто уменьшите очередной облагаемый доход работника. Ведь его считают нарастающим итогом с начала года. Такой подход одобряют и в Минфине России (см.

комментарий ниже).

Подсказывает Николай Стельмах, заместитель начальника отдела налогообложения доходов физических лиц Департамента налоговой и таможенно-тарифной политики Минфин России