Причины подачи уточненного расчета по форме 6 НДФЛ

Каждый работодатель обязан отчитываться перед ФНС за те выплаты, которые делаются в пользу нанятых сотрудников. Но, как быть, если уже после сдачи готового отчета, обнаружена ошибка?

Содержание

- 1 Причины сдачи

- 2 Подача уточненного отчета

- 3 Заключение

Причины сдачи

Иногда, при формировании отчета по форме 6 НДФЛ, может «закрасться» ошибка. Наиболее «популярные» из них:

- В кодах КПП и ОКТМО;

- в коде, что указывается в качестве учета налогового агента. Такое происходит, когда в одно и то же отделение ФНС подается расчет по обособленному подразделению или по головному предприятию;

- в данных по выплаченным сотрудникам доходам, если они облагаются по разным налоговым ставкам. Это происходит, когда требуется подать развернутый отчет, а бухгалтер формирует свернутый отчет;

- в числовых значениях по суммам дохода, а также по удержанным с них суммам налога;

- в числовых датах, когда надо произвести выплаты. От них зависит срок уплаты НДФЛ в бюджет.

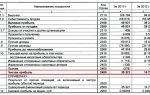

Пример уточненного расчета.

Если ошибки обнаружены бухгалтером, вне зависимости от системы налогообложения, еще до сдачи документации в ФНС, их можно легко исправить. Никаких санкций за это не предусмотрено. Но, если обнаружение ошибки произойдет уже после сдачи, возможно 2 варианта развития событий:

- Их обнаружит сам бухгалтер до того, как истечет срок сдачи, предусмотренный в НК РФ. В этом случае подают «уточненку» 6 НДФЛ. Сделать это нужно как можно быстрее, пока не истек срок сдачи;

- их обнаружит проверяющий инспектор уже после истечения установленного срока. Тогда не избежать штрафов за подачу неверных сведений.

Подача уточненного отчета

Если бухгалтер обнаружил ошибку в сданном расчете в ФНС, формируют «уточненку» по 6 НДФЛ. Учитывается несколько важных правил:

- Форма представления уточненного расчета, как и у первичного документа;

- Указываются правильные сведения;

- порядок заполнения 6 НДЛФ уточняющего отчета такой же, что и при составлении первичной декларации;

- сдается, как и первый документ;

- вместе с верными сведениями направляется разъяснительное письмо для налоговиков, в котором будет указано, по какой строке допущена ошибка.

Образец пояснений в ФНС:

Но, при формировании «уточненки» по 6 НДФЛ информируют об этом налоговиков. Делается это посредством указания специального кода на титульном листе. В первичном отчете это поле остается пустым, никаких цифр здесь ставить не нужно.

При подаче корректировочного отчета, в специальном поле ставится номер, которому соответствует этот сдаваемый расчет. Если уточненная декларация 6 НДФЛ подается в первый раз в текущем отчетном периоде, то ставится цифра «1». Если же снова будет обнаружена ошибка, и возникнет необходимость подачи еще одной корректировки, то цифра должна быть «2».

Закон не ограничивает количество корректировочных отчетов, поданных к основному. Поэтому можно сдавать сколько угодно раз. Также в НК РФ не прописан точный срок представления. Но, чтобы избежать штрафов, отчитаться нужно до окончания срока сдачи. Например, сдавая НДФЛ за полугодие, подать корректировку можно в течение срока сдачи, до 31. 07.

Если вовремя не подать уточенные сведения, и ошибка будет обнаружена налоговым инспектором, то налоговый агент, как и налогоплательщик, привлекается к ответственности.

Санкция – штраф 500 рублей за каждый отчет, в котором указаны неверные сведения. Налоговые органы налагают штраф на саму организацию и на должностное лицо.

Таковыми на предприятиях будет руководство или главный бухгалтер, в зависимости от того, что прописано в трудовом договоре и должностной инструкции.

Сумма штрафа определена в сумме 300 – 500 рублей, и будет зависеть от «тяжести» правонарушения. Для ИП административной ответственности не предусмотрено.

Заключение

Подача «уточненки» не является правонарушением! Подавать можно в течение всего срока сдачи. Но, чтобы не делать этого, нужно тщательно проверять расчеты перед тем, как отправить в налоговые органы.

Причины подачи уточненного расчета по форме 6 НДФЛ Ссылка на основную публикацию

Источник: https://ndflexpert.ru/6/utochnenka-po-6-ndfl.html

Корректировка 6-НДФЛ: в каких случаях подается, как правильно заполнить, сроки сдачи и прочие нюансы

Представители бизнеса в процессе осуществления своей деятельности в качестве налогоплательщиков должны отчитываться перед налоговой службой. Многим из них вменена обязанность представлять в предусмотренные законом сроки декларацию о доходах физических лиц.

Иногда налоговые агенты не успевают подать отчёт 6-НДФЛ или же неправильно заполняют форму, за что им приходится выплачивать штрафы.

В связи с этим необходимо заранее поинтересоваться, в какие сроки подаётся отчётная документация, каким образом корректируется, когда инспекторы вправе не принять отчёт.

Сроки подачи 6-НДФЛ и ответственность за несдачу

Введена декларация 6-НДФЛ Приказом ФНС от 14 октября 2015 № ММВ-7–11/450@

Подавать отчёт 6-НДФЛ обязаны следующие лица:

- индивидуальные предприниматели;

- коммерческие и государственные организации;

- физические лица, имеющие трудовые взаимоотношения с гражданами нашей страны, но не являющиеся ИП (адвокаты, нотариусы и т. п.).

Нотариусы в качестве работодателей также являются налоговыми агентами, обязанными подавать декларацию 6-НДФЛ

Документ составляется по всем гражданам, получившим от налогового агента доходы:

- заработок по трудовым договорам;

- вознаграждения по гражданским контрактам;

- дивиденды и пр.

Таблица: структура декларации 6-НДФЛ

На титульном листе фиксируются реквизиты налогового агента

Декларация 6-НДФЛ предоставляет сведения о том, в полной ли мере и своевременно ли налогоплательщики осуществляют уплату НДФЛ. Отсутствие у субъекта предпринимательской деятельности работников предполагает отсутствие необходимости подачи 6-НДФЛ. Однако в таком случае нередко подаётся отчёт с нулевыми показателями.

В этом случае субъект предпринимательской деятельности может поступить следующим образом:

- письменно проинформировать налоговую службу о том, что он не обязан сдавать отчёт 6-НДФЛ;

- подать отчёт с нулевыми показателями.

У плательщиков есть возможность подать нулевой отчёт в целях избежать разного рода проблем с ФНС

Отчётность сдаётся ежеквартально. Предусмотрен крайний срок подачи — последнее число месяца, который следует за отчётным кварталом.

Как и во всех подобных случаях, используется правило переноса дня представления отчётности, если он выпадает на выходной или праздничный день.

Для сдачи отчётности за год установлен срок: последнее число месяца первого за отчётным годом квартала.

Законодательством установлены крайние сроки подачи налоговой декларации 6-НДФЛ

За несвоевременность подачи отчёта 6-НДФЛ полагаются штрафы, размер которых будет зависеть от количества месяцев просрочки

Отчёт вовсе не будет принят в следующих ситуациях:

- на титульном листе указаны неверные реквизиты налогового агента (ИНН, наименование, Ф. И. О.);

- неверно указан код ИФНС;

- указан неправильный код отчётного периода.

Если субъект предпринимательской деятельности более чем на 10 дней задержал подачу отчётности, то контролирующие органы могут произвести блокировку его расчётного счёта.

Декларация 6-НДФЛ сдаётся в органы налоговой службы:

- для ИП — по месту их жительства;

- для организаций — по месту их нахождения.

В каких случаях подаётся корректировка 6-ндфл

Какие-либо исправления в отчёте 6-НДФЛ запрещены. Если допущена ошибка, документ оформляется заново. В этом случае подаётся уточнённый отчёт.

Корректировка необходима, если неверно указаны:

- КПП;

- ОКТМО;

- код места учёта отчитывающегося лица;

- ставка налога;

- количество лиц, в отношении которых имели место начисления, а также:

- суммы и даты получения этих выплат;

- величины налогов;

- даты их удержания и сроки выплаты.

Видео: особенности подачи корректировки расчёта 6-НДФЛ

Заполнение корректировки по форме 6-НДФЛ

При представлении уточняющего отчёта указывается номер корректировки («001», «002», «003» и т. д.), т. е. цифры соответствуют порядковому номеру уточнения. Номер корректировки заносится в специальное поле на титульном листе. В остальном корректировка заполняется как первичный отчёт.

При оформлении расчёта 6-НДФЛ необходимо соблюдать следующие правила:

- при ручном заполнении допускается применение чернил фиолетового, синего и чёрного цвета;

- строки заполняются слева направо, начиная с первой клетки. В пустых ячейках проставляются прочерки;

- показатели доходов отражаются дробными числами в рублях с копейками;

- сумма налога указывается полными рублями без копеек, округляется по общему математическому правилу;

- документ составляется по каждому ОКТМО отдельно;

- нумерация страниц должна быть сквозной начиная с первого листа.

Если у ФНС всё-таки возникли вопросы по представленному отчёту, налоговый агент должен написать письмо-пояснение.

Пояснение должно содержать:

- объяснение причины возникшей ошибки;

- реквизиты субъекта предпринимательской деятельности и фамилию руководителя;

- подтверждающую документацию.

В письме, направленном в ФНС, налоговый агент должен объяснить причину ошибки

Таблица: варианты ошибок в 6-НДФЛ

Проверка правильности заполнения 6-НДФЛ

Налоговым агентам вменена обязанность правильно заполнять декларацию 6-НДФЛ. Для проверки корректности показателей, внесённых в отчёт, используют контрольные соотношения.

Контрольные соотношения помогают проверить следующее:

- правильность переноса показателей из регистрирующих документов;

- полноту указанных доходов;

- правильность вычислений;

- наличие всех необходимых вычетов;

- удержание налога с необходимых сумм и перечисление его в бюджет.

Видео: о проверках декларации 6-НДФЛ

Чем грозят ошибки в 6-НДФЛ

Если ИП или организация подали декларацию с недостоверными данными, то им грозит штраф в размере 500 р. за каждый неправильно оформленный отчёт. В том случае, если налоговый агент успел выявить ошибку и подать корректировочный документ до обнаружения ошибки налоговой инспекцией, штраф начислен не будет.

ФНС вправе снизить штраф в следующих случаях:

- не произошло занижение налога;

- не были нарушены права физических лиц.

Если ошибка была допущена организацией, то к руководителю будет применена административная ответственность (от 300 до 500 р. штрафа).

Видео: штрафные санкции за ошибки в 6-НДФЛ

Все работодатели обязаны подавать налоговый отчёт 6-НДФЛ в ФНС ежеквартально, не позднее предусмотренных законодательством сроков. Декларация должна быть заполнена правильно, ошибки и исправления не допускаются.

Если налоговая инспекция обнаружит ошибки или несвоевременность подачи документа, по отношению к налоговому агенту будут применены штрафные санкции. У налогоплательщиков есть возможность провести корректировку отчёта, но это должно быть осуществлено в короткие сроки и до того, как инспекция проверит направленный им документ.

Корректировка отчётности 6-НДФЛ подразумевает заполнение новой формы. В новую 6-НДФЛ заносятся верные данные, а на титульном листе проставляется номер корректировки.

Источник: https://kadrovik.guru/korrektirovka-6-ndfl.html

Как заполнить уточненку по 6-НДФЛ

При обнаружении в поданной налоговой отчетности ошибок, которые привели к занижению или завышению суммы налога, налоговый агент обязан внести необходимые изменения и представить уточненный расчет в ИФНС.

Порядок заполнения и представления расчета по форме 6-НДФЛ установлено, что по строке «Номер корректировки» при представлении первичного расчета проставляется «ООО», при сдаче уточненки отражается номер корректировки («001», «002» и так далее). По строке «КПП» для организаций указывается КПП по месту нахождения компании, а при наличии обособленных подразделений по этой строке пишется КПП по месту учета компании по месту нахождения ее ОП.

Расчет по форме 6-НДФЛ заполняется по каждому ОКТМО отдельно.

Таким образом, если в 6-НДФЛ допущена ошибка в части указания КПП или ОКТМО, то при обнаружении данного факта компания представляет в налоговый орган два расчета, а именно:

- уточненный расчет с указанием соответствующих КПП или ОКТМО и нулевыми показателями всех разделов расчета;

- первичный расчет с указанием правильного КПП или ОКТМО.

Обратите внимание, если расчет с правильными КПП или ОКТМО представлен с опозданием, штраф по п. 1.2 ст. 126 НК РФ (за нарушение срока сдачи отчетности) не применяется.

ФНС РФ добавила, что для достоверного формирования состояния расчетов с бюджетом, в случае изменения данных КРСБ после сдачи уточненных расчетов, можно подать заявление на уточнение ошибочно заполненных реквизитов расчетных документов.

ПИСЬМО ФНС РФ от 12.08.2016 № ГД-4-11/14772@

«О представлении уточненного расчета по форме № 6-НДФЛ»

Документ включен в СПС «Консультант Плюс»

напомним, что если налоговый агент вовремя не представит в ИФНС форму 6-НДФЛ, то ему грозит в размере 1000 рублей за каждый полный и неполный месяц, начиная со дня, установленного для сдачи формы (п. 1.2 ст. 126 НК РФ). Моментом обнаружения налогового правонарушения будет являться дата:

- фактического представления расчета (лично или через представителя);

- отправки расчета почтовым отправлением;

- зафиксированная в подтверждении даты отправки в электронной форме по ТКС.

Налоговые органы в течение 10 дней со дня выявления указанного нарушения составляют акт, вне зависимости от сроков завершения камеральной проверки по представленному расчету.

Таким образом, в целях применения штрафа по п. 1.2 ст. 126 НК РФ следует учитывать срок от установленной НК РФ даты представления расчета до фактической.

Источник: http://www.v2b.ru/reviews/kak-zapolnit-utochnenku-po-6-ndfl/

Уточненный расчет по форме 6-НДФЛ

Можно ли сдать уточненные формы 6-НДФЛ за I и II квартал 2016 года? Будут ли при этом какие-либо штрафы?

Отвечает Елена Павленко, эксперт

Да, учреждение обязано подать уточненный расчет.

Уточненный расчет по форме 6-НДФЛ согласно пункту 6 статьи 81 Кодекса представляется налоговым агентом в налоговый орган при обнаружении в поданном им в налоговый орган расчете факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению или завышению суммы налога, подлежащей перечислению.

Штраф за каждый расчет с недостоверными сведениями – 500 руб. Но если вы обнаружили ошибку и сдали уточненный расчет до того, как ее заметили налоговые инспекторы, санкций не будет (ст. 126.1 НК РФ).

Обоснование

1. Из рекомендации Елены Поповой, государственного советника налоговой службы РФ I ранга

Когда нужно подать уточненную налоговую декларацию

Организация обязана подать уточненную налоговую декларацию, если в ранее сданной декларации она обнаружила неточности или ошибки, которые повлекли за собой занижение налоговой базы и неполную уплату налога в бюджет.

Подавать уточненную декларацию нужно, если период, в котором была допущена ошибка, известен. Если период, в котором была допущена ошибка, не известен, уточненная декларация не подается. В этом случае пересчитать налоговую базу и сумму налога нужно в том периоде, в котором ошибка была обнаружена.

Это следует из положений пункта 1 статьи 81 и пункта 1 статьи 54 Налогового кодекса РФ.

Такой порядок распространяется как на налогоплательщиков, так и на налоговых агентов. При этом налоговые агенты обязаны подавать уточненные расчеты только по тем налогоплательщикам, в отношении которых обнаружены ошибки.

Об этом сказано в пункте 6 статьи 81 Налогового кодекса РФ.

Например, уточненный налоговый расчет о доходах, выплаченных иностранным организациям, нужно подавать лишь по тем налогоплательщикам, чьи данные в первоначальном расчете были искажены.

2. Из рекомендации Андрея Кизимова, действительного государственного советника РФ 3-го класса, кандидата экономических наук

Как составить и сдать уточненный расчет 6-НДФЛ

Уточненный расчет по форме 6-НДФЛ подавайте обязательно, если после сдачи первичного расчета:

- изменились данные о суммах доходов и налога (например, налог был пересчитан);

- обнаружили ошибки в первичном расчете.

К примеру, если в первоначальной форме указали неправильный КПП или ОКТМО налогового агента, то придется сдавать уточненный расчет. Заявлением о корректировке реквизитов первичного отчета тут не обойтись (письмо ФНС России от 23 марта 2016 г. № БС-4-11/4900).

Расчет с ошибочным КПП или ОКТМО придется аннулировать. Для этого подайте уточненку с этим же КПП или ОКТМО, а во всех цифровых показателях проставьте нули. Это необходимо для того, чтобы убрать из лицевого счета ошибочные начисления.

На титульном листе в строке «Номер корректировки» проставьте «001» при сдаче первого уточненного расчета, «002» – второго и так далее. Об этом сказано в пункте 2.2 Порядка, утвержденного приказом ФНС России от 14 октября 2015 г.

№ ММВ-7-11/450.

Одновременно с нулевой уточненкой представьте первичный расчет с правильными КПП и ОКТМО. В нем заполните все показатели. То есть перенесите их из расчета с ошибочным КПП или ОКТМО в новый с правильными кодами. Такой порядок применяйте до того, как ФНС России утвердит новую форму расчета.

Обратите внимание: если расчет с правильными КПП и ОКТМО вы сдадите позже установленного срока, вас за это не оштрафуют.

Если вы уже перечислили НДФЛ и в платежном поручении указали неверно КПП или ОКТМО, подайте в налоговую инспекцию заявление об уточнении реквизитов (п. 7 ст. 45 НК РФ). Такие разъяснения приведены в письме ФНС России 12 августа 2016 г. № ГД-4-11/14772.

3. Из рекомендации Андрея Кизимова, действительного государственного советника РФ 3-го класса, кандидата экономических наук

Какие штрафы грозят, если заполнить 6-НДФЛ неправильно или сдать позже срока

Ответственность за нарушения с расчетом по форме 6-НДФЛ грозит в таких случаях:

- не сдали расчет или сдали с опозданием;

- указали в расчете недостоверные сведения.

Не сдали расчет или сдали с опозданием

Размер штрафа для налогового агента – 1000 руб. за каждый полный или неполный месяц со дня для подачи расчета (п. 1.2 ст. 126 НК РФ). Период просрочки рассчитают начиная с этого дня до даты, когда вы представили расчет (лично, через представителя, по почте или по Интернету).

Налоговые инспекторы назначат штраф в течение 10 рабочих дней с даты, когда налоговый агент сдал отчет. Ждать до конца камеральной проверки они не обязаны.

Если не сдать расчет в течение 10 дней с установленной даты, налоговая инспекция также вправе заблокировать банковский счет налогового агента (п. 3.2 ст. 76 НК РФ). ФНС России разъяснила это в письме от 9 августа 2016 г. № ГД-4-11/14515.

Привели в расчете недостоверные сведения

Штраф за каждый расчет с недостоверными сведениями – 500 руб. Но если вы обнаружили ошибку и сдали уточненный расчет до того, как ее заметили налоговые инспекторы, санкций не будет (ст. 126.1 НК РФ).

Инспекторы могут предъявить штраф из-за любой ошибки в расчете по форме 6-НДФЛ. Неточность в кодах доходов и вычетов, суммовых показателях. Но в некоторых случаях инспекторы снижают штраф, сославшись на смягчающие обстоятельства (п. 1 ст. 112 НК РФ). Это случаи, когда налоговый агент из-за ошибки:

- не занизил налог;

- не создал неблагоприятных последствий для бюджета;

- не нарушил права физических лиц.

ФНС России разъяснила это в письме от 9 августа 2016 г. № ГД-4-11/14515.

К ответственности могут привлечь не только организацию, но и ответственных сотрудников (например, руководителя). Должностному лицу грозит административный штраф от 300 до 500 руб. (ст. 15.6 КоАП РФ).

4. Письмо ФНС России от 25.01.2017 № БС-4-11/1250 «О расчете по форме 6-НДФЛ»

«Вопрос

В каких случаях необходимо представление уточненного расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)?

Федеральная налоговая служба рассмотрела обращение по вопросу представления уточненного расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), и сообщает следующее.

В соответствии с абзацем 3 пункта 2 статьи 230 Налогового кодекса Российской Федерации (далее — Кодекс) налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее — расчет по форме 6-НДФЛ), за первый квартал, полугодие, девять месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. Раздел 1 расчета по форме 6-НДФЛ составляется нарастающим итогом за первый квартал, полугодие, девять месяцев и год (далее — период представления). В разделе 2 расчета по форме 6-НДФЛ за соответствующий период представления отражаются те операции, которые произведены за последние три месяца этого периода. Если налоговый агент производит операцию в одном периоде представления, а завершает ее в другом периоде, то данная операция отражается в том периоде представления, в котором завершена. При этом операция считается завершенной в периоде представления, в котором наступает срок перечисления налога в соответствии с пунктом 6 статьи 226 и пунктом 9 статьи 226.1 Кодекса.

Уточненный расчет по форме 6-НДФЛ согласно пункту 6 статьи 81 Кодекса представляется налоговым агентом в налоговый орган при обнаружении в поданном им в налоговый орган расчете факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению или завышению суммы налога, подлежащей перечислению.

Действительный государственный советник Российской Федерации 2 класса

С.Л.Бондарчук»

Источник: https://www.budgetnik.ru/qa/2328391-utochnennyy-raschet-po-forme

Как правильно заполнить форму 6-НДФЛ: особенности нулевой отчетности, сроки сдачи, примеры, образец

ФЗ №133 установил, что работодатели, начиная с 2016 года, обязаны сдавать отчётность новой формы — 6-НДФЛ. Обязанность устанавливается как для индивидуальных предпринимателей, так и для фирм-юрлиц. Что же это за отчёт и как его правильно заполнить?

Форма 6-НДФЛ — что это такое?

6-НДФЛ — отчётность, содержащая общие сведения обо всех физлицах, получающих доходы от налогоплательщика (предприятия). Начисленные доходы, вычеты НДФЛ, удержанный налог на доход физических лиц — всё перечисленное должно фигурировать в 6-НДФЛ.

6-НДФЛ вынуждены отправлять те контрагенты, которые составляют и отправляют 2-НДФЛ. Лицо, выступающее ИП и не имеющее работников, от этой обязанности освобождено. В целом два документа очень похожи друг на друга, только 2-НДФЛ оформляют отдельно по любому сотруднику, 6-НДФЛ — сразу по всем. Отправлять 6-НДФЛ приходится раз в квартал.

Когда нужно сдавать отчёт?

Руководителю организации следует помнить о таких сроках отправки документа:

- За 1-й квартал — до 4 мая.

- За 6 месяцев — до 1 августа.

- За 9 месяцев — до 31 октября.

- За весь год — сдаётся до 1 апреля следующего года за отчётным вместе с 2-НДФЛ.

За нарушения порядка предоставления отчётности 6-НДФЛ фирма штрафуется: если документ был отправлен не вовремя, компании предстоит заплатить 1000 рублей за месяц задержки.

Кроме того, Налоговая Служба вправе приостановить движение денежных средств по банковским счетам компании.

Если фирма отправила отчёт с неверными сведениями, ей придётся расстаться с 500 рублями и переделать 6-НДФЛ.

Подаётся ли нулевая отчётность?

Отправлять «нулевой» 6-НДФЛ необходимости нет. Если верить Письму ФНС от 23.03.2016, организации обязаны составлять 6-НДФЛ, только выступая налоговыми агентами. Ст. 226 Налогового Кодекса говорит, что налоговые агенты — это лица, которые «делятся» доходом со своими работниками. Следовательно, 6-НДФЛ не сдаётся, если:

- работники в штате вообще отсутствуют;

- работники есть, но им не перечислялись денежные средства;

- компания не функционировала в отчётном периоде.

Обратите внимание: сдавать в Налоговую службу пояснительную записку, почему не отправлен 6-НДФЛ, тоже не обязательно. Однако при желании руководителя организации сделать это, никто не будет ему препятствовать.

Как составлять 6-НДФЛ?

Общие рекомендации по правильному заполнению:

- Все страницы отчёта должны быть пронумерованы (в том числе титульный лист). Формат нумерации таков: 001, 002 и так далее.

- Могут быть использованы чернила только чёрного, синего цветов. Заполнять 6-НДФЛ, например, красной ручкой строго запрещено.

Самый предпочтительный вариант — чёрная ручка.

- Вносить исправления, печатать на одном листе отчёта с двух сторон, скреплять листы, портя их таким образом — всё это запрещено.

- В незаполненных полях ставятся прочерки.

Скажем, поле «ИНН» состоит из 12 клеток, а сам налоговый номер — лишь из 10. В двух заключительных клетках должны быть прочерки.

- В поле, где подтверждается достоверность и полнота внесённых данных, руководитель организации должен поставить свою подпись и текущую дату.

- При заполнении машинописным способом следует использовать шрифт Courier New 18 регистра.

Как заполнять титульный лист?

- В поле «Период представления» нужно вносить следующие коды: 21 (отчёт сдаётся за 1 квартал), 31 (отчёт за полугодие), 33 (отчёт за 9 месяцев), 34 (годовая отчётность).

- В поле «Предоставляется в налоговый орган» вносится уникальный код отделения Налоговой Службы, узнать который можно с помощью онлайн-сервиса, размещённого на сайте ФНС (адрес этого сервиса — https://service.nalog.ru/addrno.do).

- В поле «По месту нахождения», как правило, вносятся такие коды: 120 – если деятельность организации проистекает по месту жительства индивидуального предпринимателя; 212 – по месту учёта отечественной компании; 320 – по месту осуществления деятельности ИП.

- В поле «Налоговый агент» указывается полное название фирмы. ИП пишут ФИО так же, как в гражданском паспорте.

- Поле «Код по ОКТМО» заполняется кодом, который можно узнать в ФНС или с помощью этого сервиса — https://www.nalog.ru/rn03/service/oktmo/.

Также на титульном листе должно быть указано, сколько всего страниц в отчёте. Благодаря этому снижается риск мошенничества: если кто-то заберёт страницу из 6-НДФЛ или, напротив, подложит новую, это не останется незамеченным.

Как заполнять раздел №1?

Первый раздел документа заполняется нарастающим итогом. Если вместить все показатели на одной странице оказывается невозможно, нужно заполнить необходимое количество дополнительных страниц. Важно: строки с 060 по 090 фигурируют на первой странице.

В общем в строки нужно внести такие данные:

- 010 – используемая для расчёта налоговая ставка.

- 020 – сумма начисленного дохода по всем физлицам с начала периода.

- 030 – совокупная сумма налоговых вычетов с начала периода.

- 040 – общая сумма исчисленного налога по всем физлицам.

- 060 – число физлиц, получивших доход. Если сотрудник был уволен, а затем принят обратно, количество получателей менять не стоит.

- 070 – совокупная сумма налога.

- 080 – общий доход, удержать с которого налог было невозможно.

- 090 – возвращённый налог (по Налоговому Кодексу статья 231).

С тем, чтобы заполнить первый раздел, у бухгалтера организации не должно быть проблем. Все показатели, как говорится, «на поверхности».

Какие строки заполнять в разделе 2?

Второй раздел включает информацию только за последний отчётный период, а не нарастающим итогом с начала года. Этот документ содержит такие строки:

- 100 – дата получения дохода, который был отражён в поле 130.

- 110 – дата удержания налога с суммы, присутствующей в поле 130.

- 120 – крайняя дата перечисления налоговых сумм.

- 130 – общая сумма полученного дохода (фактически) на дату, указанную в поле 100.

- 140 – совокупная сумма налога на доход на дату из строки 110.

Образец заполнения 6-НДФЛ

Что такое «уточнёнка» 6-НДФЛ?

Уточнять 6-НДФЛ нужно, если в предыдущем отчёте были допущены ошибки. Это обязанность всякого налогового агента — по ст. 81 Налогового Кодекса.

Уточнённый документ 6-НДФЛ имеет ту же форму, что и первичный, только при этом данные его совершенно корректны. При заполнении «уточнёнки» нужно руководствоваться теми же правилами, что и при создании первого документа. Эти правила закреплены Приказом ФНС от 14.10.2015.

Разница только в том, что в «уточнёнке» в специальном поле на титульном листе присутствует порядковый номер корректировки. При подаче первого документа это поле не заполняют. Когда нужно сдавать «уточнёнку» закон не говорит.

6-НДФЛ — новый документ, который организации обязали оправлять в ФНС. 6-НДФЛ содержит данные по всем лицам, которые получают от компании доход. Заполнить документ несложно: следует прописывать только самые основные сведения о доходах и налогах фирмы.

Источник: http://dela.biz/nalogi-i-nalogooblozhenie/5313-kak-pravilno-zapolnyat-deklaratsiyu-6-ndfl.html

При каких ошибках в 6 ндфл следует сдавать уточненный расчет

НДФЛ в этом случае? Когда нужно сдавать разъяснения к расчетам Поводы к отправке требований предоставить разъяснения по 6-НДФЛ у ФНС могут быть самые разные. К основным можно отнести:

- Непредставление 6-НДФЛ фирмой, в то время как ранее расчет данной фирмой предоставлялся. Налоговики в этом случае могут посчитать, что налогоплательщик забыл сдать расчет, хотя предположительно должен был сделать это.

- В титульном листе есть несущественные ошибки (например, в названии фирмы или самого налогового органа), и в целях их исправления необязательно требовать уточненку — достаточно обойтись разъяснениями.

- Данные по форме 6-НДФЛ, по всем признакам составленной корректно, расходятся с теми, что отражены в других документах от налогоплательщика, например в справках 2-НДФЛ.

В этом случае ФНС вправе уточнить у фирмы, в каком из 2 документов сведения достоверны.

- Подаем уточненную декларацию 6-ндфл

- Уточненка по 6-ндфл: как сделать корректировку

- Как правильно заполнить уточненку по форме 6-ндфл?

Фнс уточнила порядок представления уточненного расчета по форме 6-ндфл Внимание За предоставление отчетов с недостоверными сведениями, налогоплательщики привлекаются к ответственности, налагается штраф 500 руб. за каждый предоставленный документ содержащий ошибочные сведения, согласно статье 126.

1 НК РФ. Порядок освобождения от ответственности при предоставлении уточненного отчета можно посмотреть в пунктах 3 и 4 статьи 81 НК РФ, абзаца 3 пункта 6 статьи 81 НК РФ. Как сделать корректировку 6-НДФЛ на примере Рассмотрим более подробно, как сделать корректировку и предоставить уточненку по 6-НДФЛ.

Фнс уточнила порядок представления уточненного расчета по форме 6-ндфл

- наименование («Пояснения»);

- дата, место составления;

- ссылка на требование от ФНС (с указанием его номера и даты), в связи с получением которого разъяснения предоставляются.

- Суть разъяснений.Разъяснения могут быть изложены в соотнесении с конкретными претензиями ФНС.

- Например, если налоговики обратили внимание на некорректное наименование налогового органа, в который направлялся расчет, то нужно указать, что правильным в контексте формы 6-НДФЛ следует считать другое наименование подразделения ФНС — с указанием соответствующего наименования. Как составить сопроводительное письмо в налоговую, узнайте здесь. Там, где это возможно, желательно ссылаться на конкретные элементы формы 6-НДФЛ.Например, при ошибочном указании отчетного периода в разъяснениях можно привести формулировку: считать верным код 21 в графе «Период представления (код)».

Уточненка по 6-ндфл: как сделать корректировку

Это можно сделать одновременно с подачей корректировки по наиболее позднему периоду.Также при обнаружении недостоверности данных в одном из предыдущих кварталов придется сдать уточненки за весь налоговый период, поскольку форма 6-НДФЛ составляется нарастающим итогом.

- Если ошибка заключается в неверном указании ОКТМО или КПП в форме расчета.

- Как сдать корректировку по 6-НДФЛ в этом случае? ФНС России в письме от 12.08.2016 № ГД-4-11/14772 рекомендует это сделать посредством предоставления в ведомство 2 экземпляров расчета:

- корректировочного (то есть содержащего код 001), в котором отражены нулевые показатели, но тот же, неверный код ОКТМО или КПП, что был зафиксирован в первичном расчете;

- первичного (с кодом 000) уже с правильными ОКТМО и КПП, заполненного должным образом.

При этом мера ответственности в виде штрафа в 500 руб.

И так как раздел 1 заполняется нарастающим итогом, то уточненки нужно сдать за все периоды, в которых вы указывали сумму переходящего НДФЛ в строке 080 (в том числе за 1 квартал, полугодие и 9 месяцев).

Теперь вам нужно указать в этой строке 0 (Письмо ФНС от 15.12.2016 № БС-4-11/24062@). 2. Заработную плату за декабрь 2015, выплаченную в январе 2016, нужно отразить и расчете 6-НДФЛ за I квартал.

ВажноО том, как это сделать, а также о необходимости представлять уточненные расчеты, читайте в ответе на вопрос: «Декабрьская зарплата, отпускные и больничные» (ответ на вопрос 1). 3.

По НК представлять уточненный расчет 6-НДФЛ вы должны, если в первоначально представленном расчете вы допустили ошибки, которые привели к занижению или завышению суммы НДФЛ, подлежащей перечислению в бюджет (п. 6 ст. 81 НК РФ).

В то же время с 01.01.2016 г. введен штраф в размере 500 руб.

Подаем уточненную декларацию 6-ндфл

НДФЛ;

- указанный доход в виде дивидендов по строчке 025 не соответствует сумме дивидендного дохода по предоставленным справкам 2-НДФЛ;

- НДФЛ по каждой ставке по строчке 040 не соответствует сумме исчисленного налога по тем же ставкам в 2-НДФЛ ;

- налог, не удержанный с физических лиц, по строке 080 не соответствует сумме не удержанного налога по предоставленным справкам 2-НДФЛ.

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Представленная уточненка расчета 6-НДФЛ должна содержать сведения только о тех физических лицах, в отношении которых обнаружены недостоверные сведения или ошибки, приводящие к занижению или завышению суммы налога, статья 81 НК РФ.

Главное — зафиксировать на титульном листе формы верный номер корректировки — на единицу больше. Есть вместе с тем варианты сдачи уточненки, при которых в ФНС сдается несколько корректировочных форм 6-НДФЛ, а именно:

- При обнаружении ошибок в расчетах за несколько отчетных периодов.Даже если ФНС не предъявила к фирме претензий по факту завершения камеральной проверки расчетов за более ранние периоды, то уточненки по соответствующим расчетам — при обнаружении ошибок — следует сдать.

При обнаружении налоговым агентом в представленном расчете ошибочных сведений, он обязан внести в него корректировку с правильными сведениями и представить уточненный расчет по 6-НДФЛ. Изучим на примере как сделать корректировку 6-НДФЛ.

Кроме того, ошибки эти нужно исправить в срок до 5 рабочих дней. А если с исправлениями организация в срок не уложится, ей грозит штраф 5 000 рублей. Законодательная база Законодательный акт Содержание Письмо ФНС №БС-4-11/21695 от 16.11.2016 «О заполнении раздела 2 формы 6-НДФЛ» Статья 226 НК РФ «Особенности исчисления налога налоговыми агентами.

Источник: http://advocatus54.ru/pri-kakih-oshibkah-v-6-ndfl-sleduet-sdavat-utochnennyj-raschet/

Как правильно заполнить уточненку по форме 6-НДФЛ?

Отправить на почту

Уточненка по 6-НДФЛ может понадобиться при выявлении ошибок в ранее поданном отчете. Рассмотрим, что нужно учесть при ее заполнении.

Можно ли применить к 6-НДФЛ понятие «декларация»?

Обязанность составлять и представлять в ИФНС отчет по форме 6-НДФЛ закреплена за работодателями, имеющими наемных работников, из доходов которых при их начислении удерживается НДФЛ (п. 2 ст. 230 НК РФ).

По отношению к этому налогу работодатель является налоговым агентом, т. е. лицом, рассчитывающим налог, но уплачивающим его не за счет своих средств, а путем удержания из доходов фактических налогоплательщиков-физлиц (п.

1 ст. 24 НК РФ).

Понятие налоговой декларации, приведенное в п. 1 ст. 80 НК РФ, неразрывно связывается с определением «налогоплательщик», т. е. этот документ должны составлять плательщики налога. Применительно к НДФЛ ими являются физлица, и именно для них п. 1 ст. 229 НК РФ устанавливает в определенных случаях обязанность представления декларации по этому налогу (форма 3-НДФЛ).

Подробнее о том, когда оказывается нужным составление 3-НДФЛ, читайте в материале «Образец заполнения налоговой декларации 3-НДФЛ».

Отчетность, создаваемую налоговым агентом (в частности, по НДФЛ), п. 1 ст. 80 НК РФ определяет как расчет. Поэтому применение к форме 6-НДФЛ названия «декларация» некорректно, несмотря на то что декларация и расчет имеют много общих черт и НК РФ устанавливает для них единые правила.

Сдается ли уточненка по 6-НДФЛ?

Уточнение данных, внесенных в расчет 6-НДФЛ, не только допустимо, но и вменено в обязанность налоговому агенту (п. 6 ст. 81 НК РФ). Невыполнение этой обязанности, имеющее следствием искажение сведений, представленных в ИФНС, наказывается штрафом (п. 1 ст. 126.1 НК РФ).

Сдача уточненного расчета становится необходимой, если в форме 6-НДФЛ допущены ошибки:

- в кодах КПП или ОКТМО;

- коде места учета отчитывающегося лица, особенно когда в одну ИФНС должны быть поданы сведения об обособленном и о головном подразделениях;

- данных по доходам, облагаемым по разным ставкам (свернутых, в то время как они должны быть показаны раздельно);

- цифрах, отражающих начисленные доходы и относящиеся к ним налоги;

- датах выплат дохода, от которых зависит срок уплаты налога.

Как правильно сделать и сдать уточненный расчет 6-НДФЛ?

Рассмотрим, как заполнить уточненный расчет 6-НДФЛ.

Поскольку уточненный документ налогового характера представляет собой точно такой же документ, как и первичный, только содержащий другие (правильные) данные, то делать его надо, руководствуясь теми же правилами, которые установлены для составления первичного расчета. Для 6-НДФЛ эти правила изложены в Порядке заполнения формы 6-НДФЛ, утвержденном приказом ФНС России от 14.10.2015 № ММВ-7-11/450@.

С примером заполнения отчета за 3-й квартал 2017 года можно ознакомиться здесь.

Единственным различием в правилах заполнения уточненной формы и первичной будет указание в уточненке в специальном поле, имеющемся на титульном листе отчета, порядкового номера корректировки (п. 2.2 Порядка заполнения формы 6-НДФЛ). В первичном отчете это поле не заполняют.

Сдают уточненный расчет так же, как и первичный. Установленных сроков для представления уточненки не существует, но в максимально быстром исправлении допущенных ошибок заинтересовано само отчитывающееся лицо. Это позволит ему избежать штрафа за искажение данных отчета (п. 2 ст. 126.1 НК РФ).

Итоги

Ошибки, выявленные в сданном в ИФНС расчете по форме 6-НДФЛ, должны быть исправлены подачей уточненного отчета. Порядок формирования уточненки аналогичен процессу создания первичного расчета. Единственным отличием в оформлении уточненной отчетности становится указание в ней номера корректировки.

Узнавайте первыми о важных налоговых изменениях

Источник: http://nanalog.ru/kak-pravilno-zapolnit-utochnenku-po-forme-6-ndfl/

6-НДФЛ за 2016 год: уточненная форма

В статье мы расскажем, как исправить ошибку в отчете 6-НДФЛ за 2016 год. Уточненная форма поможет в этом. Самое сложное — заполнить уточненный отчет так, чтобы исправить все ошибки.

Какую форму использовать для подачи уточненки по 6-НДФЛ за 2016 год

Действующий на данный момент бланк отчета 6-НДФЛ за 2016 год утвержден Приказом ФНС России от 14.10.15 № ММВ-7-11/450@. Уточненную форму надо заполнять на этом же бланке.

Внести данные в отчет без ошибок поможет Порядок заполнения формы 6-НДФЛ, который утвержден вышеназванным приказом. Форма включает в себя Титульный лист, Раздел 1 и Раздел 2.

В Титульном листе отражаются сведения об отчетном периоде, за который подается форма, а также сведения о налоговом агенте.

Данные о выплаченных доходах, сумме НДФЛ и иные суммовые показатели отражаются в других разделах.

Срочная новость для всех бухгалтеров по зарплате: Минфин настаивает на НДФЛ и взносах с подотчетных сумм. Подробности читайте в журнале «Российский налоговый курьер».

В отдельных случаях компания может объяснить ошибки, выявленные в ее расчете налоговым органом, без уточненки. Для этого нужно направить в ИФНС соответствующие пояснения, утвержденного бланка тут нет, пояснения составляются в свободной форме.

Скачать образец пояснений в отношении ошибок, выявленных инспекцией >>>

Редакция журнала подготовила книгу «6-НДФЛ: 100 примеров на все случаи жизни». В ней подробные примеры, как заполнять строки 6-НДФЛ, для любой ситуации. Подпишитесь на журнал и получите эту книгу в подарок. Подробнее об условия подписки здесь>>>

Как подавать уточненный расчет 6-НДФЛ за 2016 год

Есть два вопроса, которые волнуют бухгалтера: как сдать «уточненку» по 6-НДФЛ за 2016 год, и будет ли штраф, если сумма НДФЛ в уточненном расчете изменится. Сразу скажем, что за ошибки в расчете, которые привели к снижению начисленного НДФЛ, компании грозит штраф на 500 руб. Далее в статье мы подробнее остановимся на этом.

Бухгалтер сдает уточненный 6-НДФЛ, если обнаружил, что он не отразил или не полностью отразил сведения в поданном им расчете либо допустил ошибку, которая повлияла на сумму НДФЛ, подлежащую уплате в бюджет.

Он обязан внести необходимые изменения и исправить ошибку путем подачи в налоговый орган уточненного расчета (п. 6 ст. 81 НК РФ). Для этого нужно в строке «Номер корректировки» Титульного листа указать номер уточнения.

Напоминаем, что при представлении первичного расчете в указанной строке проставляется код «000», а в случае подачи «уточненки» — «001», «002» и далее по порядку (п. 2.2 Раздела 2 Порядка заполнения).

См. также Штрафы за ошибки в 6-НДФЛ

Пять простых правил «уточненки» по налогу на прибыль, НДС и НДФЛ

После отчетной кампании инспекторы часто требуют пояснить нестыковки и исправить ошибки в сданных декларациях и расчетах. Но если компания получила такое требование, это не значит, что надо обязательно уточнять отчетность. Некоторые ошибки не требуют исправлений, а другие можно поправить без «уточненок» (см. схему ниже).

Компания должна подать «уточненку», только если занизила налог к уплате (п. 1 ст. 81 НК РФ). В остальных случаях это необязательно, и, прежде чем исправлять отчетность, оцените риски.

Инспекторы тщательно проверяют каждую уточненную декларацию (письмо Минфина России от 14.07.15 № 03-02-07/1/40441).

Когда безопаснее представить «уточненку», а когда можно обойтись пояснениями? Есть пять правил, которые стоит учесть, если в отчетности нашлись ошибки или нестыковки.

Как исправить ошибку, допущенную в Титульном листе 6-НДФЛ за 2016 год

Отдельно рассмотрим ситуацию, когда компания допустила ошибку в Титульном листе расчета. Как сдать «уточненку» по 6-НДФЛ за 2016 год и будет ли при этом начислен штраф? На этот счет есть разъяснения Налоговой службы и вот, что говорят чиновники.

Налоговый агент, который неверно указал в Титульном листе КПП или ОКТМО, должен подать два расчета (письмо ФНС России от 12.08.16 № ГД-4-11/14772):

- уточненный расчет подается по отношению к ранее представленному с ошибкой. Только теперь указывается верный код КПП (или ОКТМО), а во всех разделах отчета проставляются нули;

- первичный расчет подается с указанием правильного кода КПП (или ОКТМО).

При этом если «второй» первичный расчет подается после истечения срока сдачи, установленного для представления расчета за данный отчетный период, штрафные санкции к компании не применяются.

Что отразить в уточненной форме 6-НДФЛ за 2016 год

Напоминаем, что срок для представления расчета 6-НДФЛ за 2016 год истекает 03 апреля 2017 года (1 апреля – выходной день). Уточненная форма понадобится, если к этому моменту компания обнаружит ошибку в расчетах за 2016 год.

В уточненном расчете 6-НДФЛ нужно указать в строке «Номер корректировки» код — «001». Заполнять «уточненку» нужно только по тем физ. лицам, по которым изменились данные (п. 6 ст. 81 НК РФ). Обращаем внимание, что за искажения суммовых показателей в отчете 6-НДФЛ, а также за ошибки, которые привели к занижению налога, исчисленного к уплате в бюджет, полагается штраф.

В этом случае контролеры могут наложить на налогового агента санкции по пункту 1 статьи 126.1 НК РФ в размере 500 руб. за каждый ошибочный документ (письмо ФНС России от 09.08.16 № ГД-4-11/14515).

Как исправить ошибку по НДФЛ, допущенную в предыдущем отчетном периоде

Как быть, если при подготовке отчета 6-НДФЛ за 2016 год, обнаружится ошибка, допущенная, к примеру, в 1 квартале? За какой период нужно составить уточненную форму расчета? Чиновники и на этот случай подготовили ответ.

Напоминаем, что расчет 6-НДФЛ составляется нарастающим итогом за первый квартал, полугодие, 9 месяцев и год (п. 3.1 Раздела 3 порядка заполнения). Поэтому если компания обнаружит ошибку, допущенную в предыдущем отчетном периоде, «уточненку» надо сдать по каждому отчетному периоду, за который компания уже отчиталась.

Так, если ошибка относится к отчету 1 квартала, то нужно сделать уточненный расчет за 1 квартал, полугодие и 9 месяцев. При условии, что годовой расчет 6-НДФЛ компания еще не подавала (письмо ФНС России от 15.12.16 № БС-4-11/24062@).

Источник: https://www.RNK.ru/article/215189-qqkp-16-m12-29-12-2016-utochnennaya-forma-6-ndfl-za-2016-god

Как правильно заполнить форму 6-НДФЛ

Работодатели обязаны заполнить 6-НДФЛ и указать отчетные сведения по следующим пунктам:

- Физлица получившие доход от налогового агента;

- О всех начисленных и выплаченных суммах дохода;

- Данные о налоговых вычетах;

- Данные об исчисленном и удержанном НДФЛ.

Все эти сведения включены в отчетную форму 6-НДФЛ.

Индивидуальные предприниматели и организации, в результате отношений с которыми сотрудники организации или иные физические лица получили доходы, называются налоговыми агентами, и раз в квартал они обязаны отчитаться по форме 6-НДФЛ.

Можно сказать, что данная форма является обобщенным отчетом предприятия. Это главное отличие от формы 2-НДФЛ, которая должна заполняться по каждому сотруднику индивидуально.

Календарные сроки подачи 6-НДФЛ в 2016 г.:

- 1 квартал – до 4 мая;

- полугодие – до 1 августа;

- 9 месяцев – до 31 октября;

- Годовой отчет – производится сдача формы совместно с 2-НДФЛ до 3 апреля следующего года;

Штрафные санкции предусматривают удержание 1000 рублей за каждый просроченный месяц. В дополнение к штрафу, налоговая служба может заморозить счета и электронные переводы уже после 10 дней просроченного отчета. Если будут обнаружены сведения не соответствующие реальным, штраф 500 рублей.

Согласно письму ФНС России от 04.05.2016г. №БС-4-11/7928, сдача 6-НДФЛ обязательна в случае признания предприятия налоговым агентом. Если никаких выплат за отчетный период не проводилось, данная форма не сдается.

Существует два варианта подобных случаев:

- В штате нет сотрудников;

- Иные физические лица доходы от организации не получали.

Правила заполнения формы 6-НДФЛ

Общая информация по заполнению данной формы по:

- Доходы, начисленные и выплаченные налоговым агентом физлицам;

- Предоставленные сотрудникам налоговые вычеты;

- Исчислению и удержанию НДФЛ.

При необходимости может быть заполнено столько страниц, сколько это потребуется. При этом необходимо заполнить 6-НДФЛ по следующим правилам:

- Без ошибок;

- Запрещается исправлять ошибки любыми средствами;

- Запрещается печатать бланк с двух сторон;

- Запрещается использовать виды скрепления бланков, приводящие к порче листов формы.

Десятичные дроби следует вписывать в два поля с разделителем «точка». В первом поле, имеющем 15 клеток пишут целую часть числа, во втором поле содержащим 2 клетки, записывают дробную часть. В пустых клетках следует ставить прочерк.

Все страницы данной формы нумеруются по сквозной нумерации, начиная с титульного листа. При этом цифры номера страницы необходимо указывать в поле «Стр.».

Наиболее предпочтительным цветом чернил, что бы заполнить 6-НДФЛ считается черный.

Поля для текста и чисел должны заполняться слева направо, при этом заполнение начинается либо с левой ячейки, либо с левого края формы предназначенного для данной записи. В пустых ячейках ставится прочерк. В незаполненных полях так де необходимо ставить прочерки.

6-НДФЛ подлежит заполнению по всем ОКТМО отдельно.

Предприятия, признаваемые в качестве агентов налоговых, должны указать коды ОКТМО того муниципалитета где находится само предприятие или ее обособленное подразделение.

Следующие категории:

- Индивидуальные предприниматели;

- Адвокаты;

- Нотариусы;

- Лица, практикующие и признанные агентами налоговыми, должны указать ОКТМО по месту проживания.

Налоговые агенты — ИП, применяющие систему налогообложения в виде ЕНВД, обязательно представляют отчет в налоговый орган по месту своего учета в связи с осуществлением такой деятельности.

Каждая страница формы в специальном поле о достоверности указанных сведений визируется либо руководителем организации, либо его представителем.

В форме следует указать реквизиты, а так же показатели сумм. Если данных показателей нет, то ставиться значение 0.

Для печати знаков применяется шрифт Courier New высотой 16 — 18 пунктов.

Заполнение листа титульного

- ИНН и КПП (В графе КПП для ИП ставится прочерк);

- № корректировки (указывается 000, если форма первичная, при уточненном расчете указывается номер формы по счету);

- Период представления. Указывается необходимый код из таблицы:

- Отчетный период (год). Заносится год, заполнения данной формы

- Данные о налоговом органе. Заносится код налоговой региональной инспекции, в которую предоставляется Расчёт;

- По территории нахождения (учета) (код). Указывается необходимый код из таблицы;

- Налоговый агент. Пишется сокращенное или полное название организации по документам учредительным. Физлицо вносит ФИО без сокращений по паспорту;

- Код по ОКТМО. Заносится данный код;

- Укажите контактный номер телефона. Номер телефона в стандартном написании:

- Укажите количество страниц

- Подтверждение полноты сведений и достоверности. Указывается ФИО руководителя или ФИО представителя и название фирмы.

- Затем следует поставить подпись и дату подписания отчетного документа;

- Наименование документа, подтверждающего полномочия представителя. Необходимо внести наименование соответствующего документа;

Заполнение 1 раздела

Необходимо обратить особое внимание, на то, что данный раздел надо заполнять по нарастающим итогом, а данные по разделу 2 только за три последних месяца.

В первом разделе по строкам кроме 060-090 следует внести данные по каждой из налоговых ставок.

Итог по ставкам по строкам 060 — 090 выводится на первой странице.

Заполнение второго раздела

В данном разделе указываются сведения по последнему кварталу! Указываются даты: фактического получения дохода, удержания налога, дата не позднее которой налог должен быть перечислен, а также общая сумма дохода (с учетом налога) и сумма удержанного НДФЛ.

Источник: http://nebopro.ru/kak-pravilno-zapolnit-formu-6-ndfl/