Чистые активы — что это, формула расчета стоимости чистых активов по балансу предприятия, как рассчитать чистый актив организации

Чистые активы – это имущество компании, финансируемое за счет ее собственных средств. Простыми словами, это чистые средства, которые останутся у компании после выплаты всех ее долгов. Разберем подробнее особенности расчета, анализа и контроля чистых активов.

Используйте пошаговые руководства:

Что такое чистые активы предприятия

Чистые активы предприятия это фактическая стоимость имеющегося у него имущества, ежегодно определяемая за вычетом его долгов перед кредиторами, налоговой и в ряде других случаев. Для обществ с ограниченной ответственностью и акционерных обществ порядок расчета этого вида активов утвержден законодательно.

Когда нужно определять чистые активы?

Отвечает Елена Сережкина, генеральный директор ООО «Замок-сервис плюс»

Показатель чистых активов рассчитывают на каждую отчетную дату. Он может понадобиться при:

— распределении прибыли между собственниками;

— изменении уставного капитала;

— продаже доли в уставном капитале;

— выкупе компанией доли в своем уставном капитале.

Чистый актив это важный индикатор финансовой устойчивости компании. Если его не отслеживать, можно не заметить, как компания попадет в полную зависимость от кредиторов и окажется близка к банкротству.

Подробнее о том, в каких случаях нужно определять чистые активы и как это делать, читайте в материале «Системы Финансовый директор». Чтобы прочитать материал, необходимо оформить демодоступ.

Вы получите возможность прочитать подробные рекомендации от финансовых директоров, скачать образцы уникальных рабочих документов, получить видеоконсультации от опытных коллег.

Задайте свой вопрос экспертам «Системы Финансовый директор»

Расчет величины чистых активов по балансу

Разница между балансовой стоимостью всего имущества организации и суммой ее долговых обязательств это и есть размер чистых активов. Величина рассчитывается на основании данных бухгалтерской отчетности на определенную дату.

Формула для расчета чистых активов по балансу

ЧА = КР – Дзу + ДБП

| ЧА | Чистые активы | руб. | Результат расчетов |

| КР | Капитал и резервы | руб. | Бухгалтерский баланс (стр. 1300) |

| Дз | Дебиторская задолженность участников по вкладам в уставный капитал | руб. | Бухгалтерский баланс (в стр. 1230 только сумма задолженности участников (учредителей) в уставный капитал – дебетовое сальдо счета 75 «Расчеты с учредителями»,субсчет «Расчеты по вкладам в уставный капитал») |

| ДБП | Доходы будущих периодов | руб. | Бухгалтерский баланс (стр. 1530 – кредитовое сальдо счета 98 «Доходы будущих периодов») |

Читайте также:

Как оценить стоимость компании по методу чистых активов

Зачем читать? Метод чистых активов – один из способов определения стоимости бизнеса в рамках затратного подхода. Это решение подскажет, как правильно идентифицировать активы и обязательства, оценить их, а затем на основе полученных данных рассчитать стоимость компании.

Как рассчитать стоимость чистых активов компании

Зачем читать? Стоимость чистых активов – важный индикатор деятельности любой компании. Ее стоит постоянно отслеживать и не допускать отрицательного значения. Иначе можно не заметить, как компания попадет в полную зависимость от кредиторов и окажется близка к банкротству.

Схематично расчет представлен на рисунке.

Рисунок. Формула чистых активов

Порядок расчета по бухгалтерскому балансу

Взяв данные бухгалтерского баланса, суммируем активы баланса: нематериальные активы, основные средства, незавершенное строительство, долгосрочные финансовые вложения, прочие внеоборотные активы, запасы, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы. Также учитываются отложенные налоговые активы.

При расчетах необходимо учитывать следующие требования:

- По статье «Нематериальные активы» отражаются нематериальные активы, используемые компанией в основной деятельности и приносящие доход, имеющие документальное подтверждения затрат, связанных с их приобретением.

- По статье «Долгосрочные финансовые вложения» учитываются суммы за исключением балансовой стоимости собственных акций, выкупленных у акционеров.

- По статье «Прочие внеоборотные активы» в расчет принимается задолженность АО за проданное ему имущество, запасы и затраты, денежные средства и прочие активы, показываемые во II разделе бухгалтерского баланса, за исключением задолженности учредителям по их вкладам в уставный капитал и балансовой стоимости собственных акций, выкупленных у акционеров.

- Дебиторская задолженность учредителей (участников, акционеров, собственников) по взносам (вкладам) в уставный капитал, по оплате акций не учитывается.

Под обязательствами (пассивами), принимаемых к расчету при расчете чистых активов, понимается сумма следующих показателей бухгалтерского баланса: долгосрочные и краткосрочные заемные средства, кредиторская задолженность, задолженность участникам (учредителям) по выплате доходов, резервы предстоящих расходов и платежей, прочие краткосрочные пассивы, отложенные налоговые обязательства.Важно! Доходы будущих периодов, признанных организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества (ред. Приказа Минфина России от 21.02.2018 г. №30н) исключаются из расчета пассивов.Поскольку общие суммы активов и пассивов предприятия должны быть равны, а пассивы предприятия состоят из заемного и собственного капитала, показатель «чистые активы» может трактоваться как показатель, характеризующий величину собственного капитала предприятия. Исходя из структуры бухгалтерского баланса, в состав показателя чистых активов входят следующие статьи: уставный, добавочный, резервный капитал, нераспределенная прибыль отчетного периода и прошлых лет. Сумма убытков вычитается из величины собственного капитала. Статью «Доходы будущих периодов» включают в состав собственного капитала.Для российских предприятий показатель чистых активов является индикатором, характеризующим состояние уставного капитала и в определенной степени финансовую устойчивость предприятия.Стабильная величина чистых активов или их увеличение положительно влияет на финансовую устойчивость.

Уменьшение величины чистых активов является негативной тенденцией, снижающей финансовую устойчивость предприятия.

Показатель чистых активов отражают в третьем разделе отчета об изменениях капитала (стр. 3600).

Примеры расчета чистых активов

Как рассчитать стоимость чистых активов по балансу предприятия. Уставный капитал ООО «Компьютэкс» полностью оплачен. Со дня создания организации и по 31 марта у нее не было безвозмездных поступлений, и она не получала государственную помощь. Для применения в расчете, показатели бухгалтерского баланса на 31 марта будут следующими:

- актив – 1 млн руб.;

- долгосрочные обязательства – 600 тыс. руб.;

- краткосрочные обязательства – 300 тыс. руб.;

- капитал и резервы – 100 тыс. руб. (1 млн руб. — 600 тыс. руб. — 300 тыс. руб.).

Расчет чистых активов по балансу показал, что их размер на 31 марта составит 100 тыс. руб. (100 тыс. руб. — 0 руб. + 0 руб.).

Усложним задачу и посмотрим на примере «Глобекс-трейд»

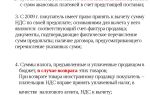

| Активы, руб. | Пассивы, руб. | ||

| Нематериальные | 326 000 | Долгосрочные обязательства по займам и кредитам | 1 467 000 |

| Основные средства | 3 260 000 | Прочие долгосрочные обязательства | 1 956 000 |

| Долгосрочные и краткосрочные финансовые вложения | 2 445 000 | Краткосрочные обязательства по займам и кредитам | 489 000 |

| Запасы | 326 000 | Кредиторская задолженность | 652 000 |

| НДС по приобретенным ценностям | 65 200 | Прочие краткосрочные обязательства | 163 000 |

| Дебиторская задолженность | 1 141 000 | ||

| Денежные средства | 815 000 | ||

| Итого | 8 378 200 | Итого | 4 727 000 |

По формуле расчета стоимости чистых активов по балансу, получилось, что их объем составляет 3 млн 651 200 руб. (8 378 200 – 4 727 000 = 3 651 200).

Анализ чистых активов

Чтобы проанализировать чистые активы надо:

- Оценить динамику за год. Понимая, сколько было в начале и в конце года, можно сравнить полученные показатели и выявить факторы, которые оказали на них то или иное влияние.

- Проверить достоверность динамики изменения чистых активов (соотношение на начало и конец года). Это позволит оценить, насколько сильно растут чистые активы к общим.

- Определить, насколько активы больше уставного капитала. Это позволит оценить эффективность принимаемых управленческих решений топ-менеджментом компании.

- Анализ полезности и целесообразности использования имущества. Для этого исследуется динамика двух показателей: изучается отношение выручки от продаж к среднегодовой стоимости чистых активов, а также уровень рентабельности по формуле. См. также как посчитать выручку от продаж.

Далее стандартно сравниваются чистые и совокупные активы и уставный капитал.

Исследование динамики изменения показателей дает возможность спрогнозировать варианты их увеличения и понять:

- как улучшить структуру активов.

- какие методы выбрать и использовать для наиболее оптимальной оценки товарно-материальных запасов и начисления амортизации основных средств и НМА.

- какое имущество не используется и что продать или ликвидировать.

- как увеличить продажи и за счет чего: за счет выбора новой маркетинговой стратегии и ухода на новый рынок, или провести оптимизацию продуктового портфеля и пересмотреть прайс-лист.

- что контролировать и за чем следить когда речь идет о запасах, дебиторской и кредиторской задолженности и других пассивов организации.

Все это позволит выявить факторы для роста финансовой устойчивости компании, ее ликвидности и инвестиционной привлекательности.

При анализе чистой прибыли рекомендуется использовать данные за несколько лет. Это позволит выявить определенные тренды развития, которые, возможно, будут нераспознаны при анализе за более краткосрочные временные отрезки. При недостаточных данных модель для анализа будет попросту построена некорректно и на ее результаты нельзя будет опираться при формировании рекомендаций.

На основе изучения динамики изменения чистых активов можно сделать много интересных и неочевидных на первый взгляд выводов о стратегии и тактике развития компании.

Полученные рекомендации окажут неоценимую помощь как топ-менеджменту для формирования дальнейшей стратегической карты развития, так и собственникам, которые смогут оценить насколько эффективно управление наемными сотрудниками.

Как видно, чистая прибыль является самым простым, но в то же время одним из самых важных индикаторов показателей того, насколько эффективна компания в целом.

Инвесторы смотрят на нее прежде чем дадут ей деньги, для кредиторов она ориентир при принятии решения давать или не давать новые кредиты, поставщики и бизнес-партнеры с помощью показателей чистой прибыли организации могут оценить насколько им целесообразно иметь с ней дело.

Владельцы компании могут оценить насколько эффективна нанятая ими команда управленцев и не пора ли ее менять или наоборот – повысить им оклады и премии за успешное управление.

Отрицательные чистые активы

Отрицательное значение показателя чистых активов указывает на то, что есть большие проблемы и что отсутствуют собственные средства, а сама компания сильно зависит от кредиторов.

Поэтому показатели должны быть не просто положительные, но и превышать уставный капитал.

Это верный показатель того, что в ходе деятельности компания не только не потеряла деньги собственников, которые они внесли на первоначальном этапе, но и обеспечила их прирост.

Источник: https://fd.ru/articles/157724-sqe-16-m4-chistye-aktivy-raschet-analiz-i-kontrol

Как посчитать чистые активы предприятия

Чистые активы предприятия являются показателем его стабильности и возможности отвечать по имеющимся обязательствам. Рассчитать чистые активы предприятия несложно, важно лишь иметь под рукой данные баланса и уметь правильно их классифицировать.

- баланс предприятия или иная другая форма отчетности, в которой отражаются все финансовые показатели деятельности организации, калькулятор, ручка, блокнот

Посчитайте сумму активов. Для этого нужно сложить внеоборотные и оборотные активы, капитал и резервы.

В сумму активов не включаются следующие показатели – стоимость акций организации, выкупленных у акционеров, задолженностей всех учредителей по обязательным взносам в уставной капитал.

Например, у организации остаточная стоимость основных средств равна 1,5, долгосрочные вложения – 0,5, запасы – 0,1, дебиторская задолженность – 0,6, задолженность учредителей – 0,3, денежные средства – 0,7 миллионов рублей. Тогда сумма активов равна 1,7 миллионов рублей.Посчитайте сумму пассивов.

Для этого сложите долгосрочные и краткосрочные обязательства, учитывая займы, задолженность перед бюджетом, кредиты и прочие обязательства. В расчете суммы пассивов не участвуют следующие показатели – доходы будущих периодов, а также сумма капиталов и резервов.

Допустим, у предприятия «Икс» имеются долгосрочные займы на сумму 0,8, кредиты – на 0,3, задолженность перед бюджетом – 0,1, уставной капитал – 0,1 миллионов рублей. Тогда сумма пассивов равна 1,1 миллионов рублейРассчитайте чистые активы предприятия. Вычтите из суммы активов итоговую сумму пассивов.

В нашем примере чистые активы равны 0,6 миллионов рублей. Эта цифра должна отражаться в форме номер три «Об изменениях капитала», где она сравнивается с аналогичным показателем за предыдущий квартал или год, что дает возможность отследить динамику улучшения финансового состояния организации.

Сделайте вывод об общем финансовом состоянии исходя из количества имеющихся чистых активов. В примере предприятие «Икс» имеет положительную, хоть и небольшую, величину чистых активов, а значит, характеризуется устойчивым финансовым состоянием.Чистые активы предприятия должны рассчитываться по окончанию каждого квартала и по завершению года.

- Cчитаем чистые активы

- как рассчитать чистую активы

Активы – это имущество предприятия в финансовой, вещественной и нематериальной форме. При анализе деятельности коммерческой организации прибегают также к расчету чистых активов – величины реальной стоимости имущества за вычетом его долгов.

Сумма активов предприятия – это левая часть бухгалтерского баланса. В нем указана стоимость имущества фирмы на отчетную дату. Все имущество предприятия включает материальные, нематериальные и финансовые активы. К материальным активам, имеющим вещественную форму, относятся здания, сооружения, земля, материалы, запчасти, запасы готовой продукции и т.д.

Финансовые активы — это дебиторская задолженность предприятия, денежные средства в кассе и на расчетных счетах, ценные бумаги, долгосрочные и краткосрочные финансовые вложения. Под нематериальными активами понимается право на использование интеллектуальной собственности. Это могут быть различные патенты, лицензии, права на торговую марку и т.д.

Совокупность всего имущества предприятия и будет составлять его активы.В зависимости от источника формирования выделяют валовые и чистые активы. Валовые активы финансируются за счет собственного и заемного капитала, чистые – только за счет собственного. Величину чистых активов можно определить как разницу между стоимостью активов и пассивов, принимаемых для целей расчета.К имуществу, которое принимается к расчету в целях определения величины чистых активов, относятся:- внеоборотные активы (итог I раздела бухгалтерского баланса);

— оборотные активы, отражаемые во II разделе бухгалтерского баланса, за минусом стоимости затрат на выкуп собственных акций, выкупленных у акционеров, и задолженности учредителей по взносам в уставный капитал.

В состав принимаемых к расчету пассивов включаются:- все долгосрочные обязательства;

— краткосрочные обязательства по займам и кредитам;

— кредиторская задолженность;- задолженность перед учредителями;- резервы предстоящих расходов и прочие краткосрочные обязательства.

Не включаются в расчет статьи бухгалтерского баланса «Доходы будущих периодов» и «Целевые финансирования и поступления».

Как посчитать чистые активы предприятия

Источник: https://www.kakprosto.ru/kak-38910-kak-poschitat-chistye-aktivy-predpriyatiya

Расчет стоимости чистых активов

Все зарегистрированные акционерные общества, как и общества с ограниченной ответственностью, должны контролировать размер своих чистых активов. Показатель чистых активов – это ключевой показатель деятельности любой организации.

Чистые активы должны, как минимум, всегда иметь положительное значение, отрицательные активы – это признак несостоятельности коммерческой организации.

Величина размера чистых активов не должна быть меньше зарегистрированного уставного капитала.

Если в последующие годы после создания юридического лица размер чистых активов имеет отрицательное значение, то общество обязано уменьшить свой УК, а в случае, если размер чистых активов достиг суммы меньшей, чем минимально допустимый размер уставного капитала, то компания должна быть ликвидирована.

Федеральный закон № 228 от 18 июля 2011 г.

«О внесении изменений в отдельные законодательные акты РФ» с 2012 года отменяет для акционерных обществ обязанность на ежеквартальной основе предоставлять в налоговые органы сведения о величине своих чистых активов.

Начиная с 2012 года, все зарегистрированные общества с ограниченной ответственностью, как и акционерные общества, обязаны заполнять раздел о величине своих чистых активов в годовом бухгалтерском отчете.

Как же рассчитать размер чистых активов?

В приказе Министерства финансов РФ «О порядке оценки стоимости чистых активов» от 29.01.2003 г. определена методика расчета чистых активов организации. Так, согласно данным бухгалтерского баланса, расчет чистых активов выглядит следующим образом:

ЧА=А – П, где А – активы, П – пассивы

Из чего складывается величина чистых активов?

- Нематериальные активы

- Основные средства

- Незавершенное строительство

- Прочие внеоборотные активыОборотные активы

- Долгосрочные финансовые вложения

- Краткосрочные финансовые вложения

- Доходные вложения в материальные ценности (за исключением балансовой стоимости собственных акций, выкупленных у акционеров)

- Запасы

- Дебиторская задолженность (за исключением задолженности участников по их взносам в уставный капитал)

- Налог на добавленную стоимость по приобретенным ценностям

- Денежные средства

Расчет Активов (А) складывается как величина Внеоборотных активов (стр. 190) + Оборотные активы (стр. 290) – Задолженность участников по взносам в УК.

Из чего складывается величина Пассивов?

В состав пассивов включаются:

- долгосрочные обязательства по займам и кредитам и прочие долгосрочные обязательства;

- краткосрочные обязательства по займам и кредитам;

- кредиторская задолженность;

- задолженность участникам (учредителям) по выплате доходов;

- резервы предстоящих расходов;

- прочие краткосрочные обязательства;

Довольно часто в методологических рекомендациях по расчету чистых пассивов встречаются два варианта расчета.

1-ый вариант расчета величины пассивов

Долгосрочные обязательства (стр. 590) + Краткосрочные обязательства (стр. 690) + Собственные акции, выкупленные у акционеров – Доходы будущих периодов (стр. 640).

2-ой способ расчета величины пассивов

Долгосрочные обязательства (стр. 590) + Краткосрочные обязательства (стр. 690) + Собственные акции, выкупленные у акционеров +НДС по приобретенным ценностям (стр. 220)– Доходы будущих периодов (стр. 640)

Согласно главе 21 НК РФ, сумма НДС по приобретенным ценностям может быть принята к уменьшению уплачиваемой организацией суммы НДС по проданным товарам или выполненным работам и услугам только при соблюдении большого количества условия.

Другими словами, существует риск непредоставления или предоставление неправильно оформленных счетов-фактур предприятием, что, в свою очередь, может сказаться на конечной сумме списания НДС по приобретенным ценностям в счет погашения «исходящего» НДС.

Для справки:

Исходящий НДС – та сумма налога НДС, которая начислена и оплачена на всю стоимость приобретаемого товара или услуги (100% + 18%).

Входящий НДС – та сумма НДС, которая была получена организацией за проданный товар или оказанные услуги.

НДС, уплачиваемый в бюджет = Исходящий НДС – Входящий НДС.

Стоит отметить, что 2-ой способ расчета чистых пассивов отменен приказом Минфина РФ № 03-6/пз от 29.01.2003 г.

Источник: http://www.Consult-Services.ru/information/rasch-st-aktivov.html

Новый порядок определения стоимости чистых активов

Приказом Минфина России от 28.08.2014 №84н «Об утверждении Порядка определения стоимости чистых активов» введен новый порядок расчета стоимости чистых активов.

Согласно вышеназванному Порядку величина чистых активов определяется как разность между величиной принимаемых к расчету активов и величиной принимаемых к расчету обязательств организации. Объекты бухгалтерского учета, учитываемые на забалансовых счетах, при определении стоимости чистых активов к расчету не принимаются.

Порядок применяется для акционерных обществ, обществ с ограниченной ответственностью, государственных и муниципальных унитарных предприятий, производственных кооперативов, жилищных накопительных кооперативов, хозяйственных партнерств, также данный порядок распространяется в том числе на организаторов азартных игр. Однако его не смогут применять кредитные организации и акционерные инвестиционные фонды.

Показатель стоимости чистых активов имеет большое значение в хозяйственной деятельности. В целях налогообложения он необходим, например, в случаях реорганизации юридического лица (п. п. 5, 6 ст. 277 Налогового Кодекса РФ), признания доходов и расходов от покупки предприятия как имущественного комплекса (п. п. 1, 2 ст. 268.1 НК РФ).

Согласно Приказу стоимость чистых активов определяется по данным бухгалтерского учета как разность между величинами принимаемых к расчету активов и обязательств организации.

Принимаются к расчету все активы, исключая дебиторскую задолженность учредителей по вкладам в уставный капитал, по оплате акций.

Принимаются к расчету все обязательства, исключая доходы будущих периодов, признанных организацией в связи с получением госпомощи, а также в связи с безвозмездным получением имущества (п. 9 ПБУ 13/2000).

Сумма чистых активов определяется по данным бухгалтерского учета.

При этом активы и обязательства принимаются к расчету по стоимости, подлежащей отражению в бухбалансе, исходя из правил оценки соответствующих статей баланса.

К регулируемым величинам, в частности, относятся начисленная амортизация и оценочные резервы (резервы под снижение стоимости материальных ценностей, под обесценение финансовых вложений, по сомнительным долгам).

Таким образом, формула расчета чистых активов принимает следующий вид:

Пример. По данным бухгалтерской отчетности предприятия, являющегося непубличным акционерным обществом, остатки средств на 31.12.2016 составляют:

- стр. 1600 — 44 418 тыс. руб.;

- стр. 1400 — 23 967 тыс. руб.;

- стр. 1500 — 19 355 тыс. руб.;

- счет 75 «Расчеты с учредителями» — 0 тыс. руб.;

- счет 98 «Доходы будущих периодов» — 416 тыс. руб. (в том числе государственная помощь и безвозмездно полученное имущество — 416 тыс. руб.).

Рассчитаем стоимость чистых активов: ЧА = (44 418 — 0) — (23 967 + 19 355 — 416) = 1 512 тыс. руб.

В бухгалтерской отчетности величина чистых активов указывается по строке 3600 «Чистые активы» раздела 3 Отчета об изменениях капитала.

Приказ Минфина России вступил в силу 4 ноября 2014 года. С этого момента утратили силу три акта, регулирующие порядок расчета стоимости чистых активов:

- Приказ Минфина РФ и ФКЦБ от 29 января 2003 г. №10н/03-6/пз;

- Приказ Минфина РФ и ФСФР от 1 февраля 2007 г. №7н/07-10/пз-н;

- Приказ Минфина РФ от 2 мая 2007 г. №29н.

Организации обязаны обеспечить любому заинтересованному лицу доступ к информации о стоимости чистых активов.

Указанная информация предоставляется АО в семидневный, а ООО в трехдневный срок со дня предъявления соответствующего требования.

Ранее же существовавшую процедуру ежеквартального предоставления в ЕГРЮЛ сведений о стоимости чистых активов законодатель признал обременительной для организаций и заменил ее на более простую, действующую в настоящее время.

До вступления в силу вышеназванного Приказа порядок расчета стоимости чистых активов для некоторых организаций не определен. В частности, такая ситуация характерна для обществ с ограниченной ответственностью. В судебной практике не сложилась единая позиция, однако большинство судов приходили к выводу, что этим обществам следует применять правила, предусмотренные для акционерных обществ.

Источник: http://afdanalyse.ru/publ/finansovyj_analiz/1/novyj_porjadok_opredelenija_stoimosti_chistykh_aktivov/12-1-0-298

Расчет чистых активов предприятия: формула :

В условиях самостоятельности субъектов хозяйствования большое значение играет оценка финансового состояния и инвестиционной привлекательности предприятия. Для этой цели в рамках экономического анализа было выработано множество критериев, но особое место среди них отводится показателю чистых активов. Как его правильно осуществлять, вы узнаете из данной статьи.

Определение

В мировой практике чистые активы используется уже много лет, а в российской появились сравнительно недавно.

В 1995 году данный показатель был введен в ГК РФ как нормативный, который отображает порядок формирования и изменения уставного капитала.

Хотя прошло уже 20 лет, но на сегодняшний день в экономической литературе нет четкого подхода к расчету его величины. Но этот показатель фигурирует в бухгалтерской отчетности в форме № 3 «Об изменениях капитала».

Чистые активы предприятия (ЧА) – это разница между скорректированной суммой ресурсов организации и ее обязательств. Другими словами, это стоимость компании без долгов. Порядок расчета чистых активов утвержден в приказе Минфина № 10-н.

Он действует для предприятий всех форм собственности. Расчет чистых активов кредитные организации осуществляют по соответствующей инструкции ЦБ. Оценка стоимости осуществляется один раз в квартал, а также в конце года.

Эта цифра отображается в бухгалтерской отчетности.

Если по окончании второго и любого последующего года стоимость ЧА меньше уставного капитала (УК), то организации нужно объявить об уменьшении УК и зарегистрировать эту операцию в установленном порядке. Если после изменений размер капитала меньше установленной законодательством нормы, то такое предприятие подлежит ликвидации.

Расчет чистых активов: формула

Для определения величины ЧА используются следующие статьи баланса:

- Внеоборотные активы — первый раздел баланса, который включает в себя НМА, ОС, НЗП, вложения в ценности, долгосрочные финансовые инвестиции и другие ресурсы.

- Оборотные активы — второй раздел баланса, который включает запасы, НДС по купленным материалам, ДЗ, финансовые вложения на краткосрочный период, денежные средства и другие ресурсы. В стоимость ОА не входят фактические затраты на выкуп акций организации АО с целью последующей их перепродажи или аннулирования, а также задолженность учредителей по вкладам в уставной капитал.

- Долгосрочные обязательства по полученным займам и кредитам.

- Краткосрочная задолженность.

- Обязательства по банковским кредитам.

- Задолженность акционерам по выплате дивидендов.

- Резерв будущих расходов.

- Другие краткосрочные обязательства.

- ЧА = Активы — Пассивы

Так осуществляется расчет чистых активов. Формула, представленная выше, используется для вычисления данного показателя на предприятиях всех форм собственности, кроме организаций, которые осуществляют страховую и банковскую деятельность.

Другие методы

В других нормативных актах описаны иные схемы расчета ЧА. Например, в «Методических рекомендациях» указано, что в сумму активов не должна входить такая строка баланса, как «НДС по купленным материалам». Дело в том, что в гл.

21 НК РФ эта сумма может быть уменьшена плательщиком налога только при соблюдении большого количества условий. В этом же документе сказано, что в пассивы, участвующие в расчете ЧА, не должна входить строка «Резервы будущих затрат».

Но по заключению большинства экономистов, данная статья больше относится к собственным средствам, чем к обязательствам организации.

Пример

Разобравшись с теорией, переходим к практике. В примере мы рассмотрим расчет чистых активов ООО. Данная формула и порядок используются для предприятий всех форм собственности.

Источник: https://BusinessMan.ru/new-raschet-chistyx-aktivov-predpriyatiya.html

Расчет стоимости чистых активов в ООО

В числе самых информативных финансовых показателей, отражающих положение дел в бизнесе — величина чистых активов фирмы. Изучим то, каким образом она может рассчитываться.

Что такое чистые активы?

Чистые активы ООО — это финансовый показатель, представляющий собой разницу между:

- общей стоимостью активов фирмы (имущества, различных интеллектуальных прав);

- общей стоимостью обязательств компании.

Величина соответствующего показателя имеет важное значение при оценке платежеспособности организации. Чем больше активы, тем более финансово устойчивым, как правило, рассматривается бизнес.

Дело в том, что при возникновении рыночной ситуации, при которой у фирмы будет недоставать выручки для погашения текущих обязательств, то в этих целях будет использовано имущество, составляющее активы.

И если так получится, что оперативно погашать придется все долги, то при недостаточности резервов (фактически, при отрицательном показателе рассматриваемых активов) у предприятия высоки шансы стать банкротом.

Вместе с тем, чрезмерная величина активов — не всегда желательна для собственников бизнеса. Тот факт, что имущества намного больше, чем обязательств, может свидетельствовать о недостаточно эффективной инвестиционной стратегии менеджеров, о замедлении бизнес-процессов и устаревании текущей бизнес-модели фирмы.

Оптимальные показатели рассматриваемых активов очень разнятся в зависимости от:

- сегмента бизнеса;

- величины предприятия;

- стадии присутствия бизнеса на рынке.

Какие-либо общие закономерности здесь выделить сложно. Но принципиально важно, чтобы величина активов, о которых идет речь, была положительной.

Но как определить ее? Изучим то, как осуществляется расчет стоимости чистых активов в ООО.

Как исчислить чистые активы в ООО?

Предприятие в форме ООО — это юридическое лицо, и потому оно обязано вести бухгалтерский учет с составлением баланса. Именно бухгалтерский баланс — это основной источник данных для исчисления показателя, о котором идет речь.

Примечательно, что порядок расчета данного показателя в России регламентируется на законодательном уровне — в положениях Приказа Минфина РФ от 28.08.2014 № 84н. В соответствии с данным нормативным источником исчислить активы могут не только ООО, но и АО и государственные предприятия.

Формула расчета чистых активов ООО или, к примеру, АО, с использованием бухгалтерского баланса выглядит так:

ЧИСТ = (Б1600 — УЧД) — (Б1400 + Б1500 — ДБП).

В ней содержатся следующие условные обозначения:

- ЧИСТ — чистые активы;

- Б1600 — показатель, отражаемый в строке 1600 формы бухгалтерского баланса;

- Б1400, 1500 — аналогично, показатели в балансе по строкам 1400 и 1500 соответственно;

- УЧД — долги учредителей по инвестированию в уставный капитал ООО или АО (при его наличии, разумеется);

- ДБП — доходы будущих периодов ООО (но не все, а только те, что относятся с получением государственной помощи и имущества).

Полученный показатель может быть использован, к примеру:

- менеджерами ООО в целях информирования инвесторов и собственников о положении дел в бизнесе;

- представителями банка при рассмотрении поданной предприятием кредитной заявки;

- потенциальными инвесторами;

- в рамках аудиторской проверки.

В общем случае расчет рассматриваемых активов российскими бизнесами осуществляется раз в год — по факту составления бухгалтерского баланса.

Но многие организации предпочитают осуществлять подсчет активов и чаще — например, раз в квартал или даже раз в месяц. Это делается для того, чтобы оценивать финансовое состояние организации в динамике.

В этих целях могут применяться промежуточные показатели по бухгалтерским счетам, на основе которых формируется бухгалтерский баланс.

Источник: http://urlaw03.ru/ooo/article/raschet-chistyx-aktivov-ooo