Как учесть новогодние подарки, которые компания дарит своим сотрудникам, контрагентам и клиентам?

Скоро наступает сказочное время новогодних подарков. Нужно многое успеть: поздравить коллег, приобрести презенты для контрагентов, не обидеть важных клиентов, оказать знаки внимания всем, кто дорог вашей компании или вашему бизнесу. При этом важно знать, что в законодательстве установлены ограничения в отношении подарков, также важно правильно учесть данные расходы.

Как оформить подарки?

Для того, чтобы приобрести подарки, необходимо прежде всего понять, кому дарить подарки. Поэтому первым делом необходимо составить перечень лиц, которым будут вручаться подарки. При этом компании часто разделяют подарки сотрудникам компании, контрагентам, представителям государственных органов.

Различным категориям лиц компании предпочитают дарить разные подарки.

Например, не будет же компания дарить одинаковые подарки для важных контрагентов, с которыми заключены многомиллионные контракты, и сотрудникам курьерской службы, которая работая на подряде, осуществляет на нерегулярной основе перевозки посылок и корреспонденции.

После этого необходимо составить смету расходов. Часто первоначальная смета расходов несколько раз корректируется, из нее могут убираться лишние затраты, может корректироваться количество лиц, которым нужно подарить подарки.

Смету расходов важно сделать еще и потому, что разным категориям лиц принято дарить разные подарки. Например, контрагентам принято дарить подарки с логотипами компании, чтобы подарок не потерялся среди других.

А вот сотруднику не обязательно дарить подарок с логотипом.

После подсчета предварительных затрат составляется приказ, в котором определяются:

— ответственные лица;

— сроки дарения;

— средства, выделяемые на приобретение подарков.

Для приобретения подарков необходимо составить договор с компанией-продавцом. В таком договоре целесообразно предусмотреть возможность возврата подарков, порядок платежей, перечень подтверждающих документов. К таким подтверждающим первичным документам могут относиться:

— товарные накладные;

— чеки;

— акты приемки-передачи.

При этом передача подарка как сотруднику, так и контрагенту может осуществляться как в письменной, так и в устной форме. Однако наверно никто не сталкивался с тем, чтобы подарки, например, для налоговой вручались под роспись.

Письменная форма соглашения обязательна, только если стоимость подарка превышает 3000 руб. (п. 2 ст. 574 ГК РФ). Поэтому рекомендуется приобретать подарки на меньшую сумму во избежание необходимости оформления дарения договором.

Но когда в компании работает большое количество сотрудников, а также в случаях, если подарки предоставляются не только самим сотрудникам, но и их детям, рекомендуется организовать вручение подарков по ведомости. Таким образом возможно понять, кому были вручены подарки, а кому еще нет.

Как не попасть впросак?

Следует помнить, что не всегда и не всем можно делать подарки. Особенно, если речь идет о дорогих подарках.

В статье 575 ГК РФ говорится о запрете дарения. Так, запрещены подарки:

1) от имени малолетних и граждан, признанных недееспособными, их законными представителями;

2) работникам образовательных организаций, медицинских организаций, организаций, оказывающих социальные услуги, и аналогичных организаций, в том числе организаций для детей-сирот и детей, оставшихся без попечения родителей, гражданами, находящимися в них на лечении, содержании или воспитании, супругами и родственниками этих граждан;

3) лицам, замещающим государственные должности Российской Федерации, государственные должности субъектов Российской Федерации, муниципальные должности, государственным служащим,

4) в отношениях между коммерческими организациями.

Таким образом, если Ваша организация захочет поздравить работника налоговой службы или же муниципального органа, то такой подарок могут не принять. Однако этот запрет не останавливает ни бухгалтеров, ни инспекторов: первые дарят подарки, вторые их с удовольствием принимают.

Для того, чтобы соблюсти норму законодательство целесообразно ограничиться не дорогими презентами в сумме до 3000 рублей (статья 575 ГК РФ).

Налоговый учет подарков

Вне зависимости от того, для кого приобретены подарки, учесть их в расходах не получится.

В соответствии с п. 16 ст. 270 НК РФ расходы в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав) и расходы, связанные с такой передачей, не учитываются при определении облагаемой базы по налогу на прибыль.

Источник: http://cornaudit.ru/publikatsii/zhurnal-dlya-sovremennogo-bukhgaltera/kak-uchest-novogodnie-podarki-kotorye-kompaniya-darit-svoim-sotrudnikam-kontragentam-i-klientam-225

Учет подарков для клиентов и сотрудников: проводки, налоги

Вручение подарков сотрудникам компании, партнерам и клиентам – распространенная практика в работе современных юридических лиц. Это ставит перед бухгалтером определенные вопросы. Как правильно оформить дарение? Можно ли отнести на расходы стоимость подарков, и подлежит ли она налогообложению? В статье рассмотрим учет подарков, налоги и примеры проводок.

Кому можно сделать подарок?

Большинство коммерческих организаций в своей деятельности сталкиваются с необходимостью подарков для своих сотрудников, партнеров по бизнесу, сторонних лиц. Но согласно законодательству компания не может сделать подарок любому лицу, существуют определенные ограничения в этом вопросе.

Нельзя ничего подарить:

- государственным и муниципальным служащим;

- коммерческим предприятиям;

- сотрудникам медицинских и образовательных учреждений, предприятий по оказанию социальных услуг ;

- прочим категориям получателей в соответствии со ст.575 ГК РФ.

Как правильно оформить дарение

Прежде чем приобрести что-либо для дарения, следует составить перечень лиц, для которых планируется подарок. Подарки для работников организации будут отличаться от подарков, предназначенных деловым партнерам или клиентам компании. Поэтому следующим этапом станет составление сметы расходов на подарки, в которой будут отражены виды и стоимость всех презентов.

После того, как будут подсчитаны предварительные расходы по этой статье, руководитель организации должен издать приказ с обязательным указанием в нем:

- лиц, ответственных за организацию подарков;

- сроков вручения;

- стоимости подарков.

Покупка подарков оформляется договором купли-продажи с продавцом. Приобретение должно быть подтверждено такими первичными документами, как накладная, чек, акт приема-передачи. Читайте также статью: → «Договор купли-продажи товаров: образец заполнения». Вручение подарка любому лицу можно оформить письменно в ведомости с составлением договора.

Налоговый учет расходов на подарки

Рассмотрим порядок налогового учета расходов на подарки на условном примере. Предприятие приобрело 200 записных книжек с изображением его символики на общую сумму 23600 рублей (в т.ч. НДС 3600 рублей) для вручения их своим клиентам. Как отразить эти операции в налоговом учете?

С точки зрения законодательства вручение подарков коммерческим предприятием своим клиентам расценивается как безвозмездная передача.

Поэтому на стоимость подарка начисляется НДС в сумме 3600 рублей, который впоследствии подлежит зачету.

Необходимо отметить, что затраты на подарки (20000 рублей) не могут быть признаны расходом для определения величины налога на прибыль. При этом не имеет значения, кому были вручены подарки.

При расчете подоходного налога необходимо принимать во внимание необходимость обложения налогом доход в виде подарка, стоимость которого превышает 4000 рублей. Превышение стоимости подарка влечет обязательство компании-дарителя предоставить в налоговую службу декларацию ф. 2-НДФЛ. Читайте также статью: → «Не подлежащие налогообложению НДФЛ доходы».

Однако налоговый учет расходов можно оптимизировать, сведя налоговые потери по этой операции к минимуму. Важно правильно обозначить сам момент вручения подарков.

Можно оформить раздачу записных книжек как рекламную акцию с выдачей призов и сувениров.

Для этого директору предприятия следует издать приказ об акции, а факт ее проведения и расходы, связанные с этим, зафиксировать в акте, подписанном должностными лицами.

В таком случае компания выигрывает по величине налогов, подлежащих перечислению в бюджет.

В первую очередь не возникает обязательства уплаты НДС, поскольку такие расходы относятся к издержкам на рекламу и не являются реализацией.

Кроме того, затраты, связанные с проведением рекламной компании, можно учесть в составе расходов по налогу на прибыль. Но величина их не должна превышать 1% от выручки юридического лица.

Как учесть подарки работникам в виде спиртных напитков и продуктовых наборов

Многие отечественные работодатели практикуют дарить к праздникам, например, к Новому году, своим сотрудникам спиртные напитки (шампанское или более крепкие варианты). Затраты на их приобретение можно оформить как расходы на организацию официального приема, т.е. представительские расходы. Вручение таких подарков требует оформления приказа и сметы на проведение приема.

В качестве подарков для работников предприятия может практиковаться вручение продуктов питания, например, чая, кофе, сладостей. В этом случае расходы на их приобретение можно отражать по-разному. Если возможно персонифицировать получателя подарка, то в таком случае возникает обязательство работодателя удержать НДФЛ.

Экономическую выгоду получателей, если их невозможно идентифицировать, определить невозможно, поэтому удержать подоходный налог по подаркам в виде продуктовых наборов нельзя. Однако такая ситуация может привести к спору с налоговыми органами при проверке. Затраты, образовавшиеся при покупке продуктов питания на подарки работникам, можно учитывать как расходы на их питание.

Подарки деловым партнерам

Учет расходов на подарки партнерам по бизнесу зависит от способа их документального оформления и того, за счет каких источников они финансировались. Можно оформить подарки как безвозмездную передачу за счет чистой прибыли юридического лица-дарителя. Затраты на покупку подарков не включаются в расходы по налогу на прибыль.

Поскольку безвозмездная передача считается согласно законодательству реализацией, стоимость подарков облагается НДС. Оформить вручение подарка партнерам можно актом. Можно отразить затраты на подарки партнерам в качестве представительских расходов, если соблюдены такие условия:

- в том периоде, когда были выданы подарки, у дарителя действительно проводились какие-то официальные приемы;

- документы на проведение приемов и совершение представительских расходов оформлены в соответствии с требованиями законодательства.

Отражение проводок на счетах: проводки

До вручения подарков эти материальные ценности должны отражаться на счетах 10, 41 или 43, если будет подарена продукция собственного производства. Читайте также статью: → «Учет готовой продукции (счет 43): проводки, пример». Вручение подарка работнику отражается в учете записью:

Дт 91, 76 Кт 41, 43, 10.

Процесс отражения на счетах подарков слагается из двух составляющих:

- отражении покупки товара;

- отражении безвозмездной передачи или расходов на питание, или расходов на рекламу.

| Корреспонденция счетов | Содержание операции | |

| Дебет | Кредит | |

| 41 | 60 | Приобретен товар для последующего дарения сотруднику |

| 19 | 60 | НДС по купленному подарку |

| 60 | 51 | Оплачены подарки |

| 68 | 19 | НДС к вычету по подаркам |

| 73 | 91 | Выдан подарок работнику |

| 91 | 68 | Начислен НДС по подаренным ценностям |

| 91 | 41 | Подарки отражены как внереализационные расходы |

| 70 | 68 | НДФЛ по подаркам, если их стоимость более 2000 рублей |

В случае, когда подарком является продукция собственного производства, то ее необходимо оценивать по продажной стоимости. Отражение в учете подарков партнерам рассмотрим на примере.

Пример 1. Организацией принято решение поздравить своих партнеров, для чего было приобретено 2 набора спиртных напитков по цене 1180 рублей за каждый, в т.ч. НДС 180 рублей. Бухгалтер сделала следующие проводки:

| Корреспонденция счетов | Сумма | Содержание операции | |

| Дебет | Кредит | ||

| 60 | 51 | 3360 | Перечислено за подарки |

| 41 | 60 | 3000 | Оприходован товар, предназначенный для подарка |

| 19 | 60 | 360 | НДС по приобретенным подаркам |

| 91 | 68 | 360 | НДС по подаренным ценностям |

| 91 | 41 | 3000 | Убыток по подаркам |

| 68 | 19 | 360 | НДС к вычету |

| 99 | 68 | 600 | Постоянное налоговое обязательства по налогу на прибыль |

Ответы на актуальные вопросы

Вопрос №1. Коммерческое предприятие приняло решение в рамках благотворительной помощи подарить школе компьютер. Как правильно оформить эту операцию?

Безвозмездная передача компьютера школе не противоречит требованиям законодательства и признается благотворительностью, поскольку имущество жертвуется в общеполезных целях.

При этом разрешения на пожертвование, так же как и разрешения на принятие компьютера в дар не требуется.

Передачу компьютера рекомендуется оформить письменным договором, особенно если имущество оценено в сумму, превышающую 3000 рублей.

Благотворительная помощь не подлежит обложению НДС, если она не является подакцизным товаром.

Чтобы при дальнейшей налоговой проверке у контролирующих органов не возникло вопросов по начислению НДС, передачу компьютера нужно оформить не только договором, но и документами, подтверждающими его передачу школе и копиями документов, которые подтверждают, что имущество применяется по целевому назначению.

В качестве документа, подтверждающего, что имущество передано именно как благотворительность, может стать письмо получателя, содержащее ходатайство о предоставлении благотворительной помощи. При наличии такого письма договор можно не составлять. Достаточно будет дополнить его накладной с пометкой, что имущество передано безвозмездно и скидка по нему составляет 100%.

Вопрос №2. Коммерческая организация проводит рекламу по радио, в связи с чем были приобретены призы для участников рекламной акции в прямом эфире. Можно ли учесть расходы на покупку призов в составе расходов по налогу на прибыль, если предприятие применяет УСН по ставке 15%?

Затраты по приобретению призов на основании ст.346 НК РФ можно отражать в составе расходов на рекламу. Такие расходы в организациях, применяющих «упрощенку», показывают аналогично порядку, принятому на предприятиях с ОСНО. Затраты на покупку призов будут включаться в состав нормируемых в размере не более 1% от дохода компании за отчетный период.

Чтобы затраты на рекламу можно было отнести к расходам по налогу на прибыль, их необходимо оплатить в полном объеме. Для целей бухгалтерского учета такие расходы включаются в состав коммерческих на счете 44. В случае превышения стоимости подарков 4000 рублей возникает необходимость уплаты НДФЛ.

Вопрос №3. Предприятием, применяющим УСН по ставке 6%, организован прием для партнеров по бизнесу к празднику 8 марта в офисе. Для этого куплены цветы, шампанское, соки и конфеты. Как оформить это и отразить в бухучете?

Проведение такого мероприятия необходимо оформить приказом директора компании, приложить смету расходов и оставить отчет о проведении приема. В учете нужно составить такие записи:

- Дт 10,41 кт 60 – при покупке материальных ценностей для банкета;

- Дт 76 Кт 10,41 – при передаче подарков;

- Дт 91 Кт 76 – списание стоимости подарков.

Вопрос №4. Нужно ли начислят страховые по стоимости подарков?

Если передача подарков оформляется договором дарения, то страховые взносы при этом начислять не нужно. Также не возникает обязательства уплаты страховых взносов по подаркам, стоимость которых не превышает 3000 рублей, даже если их передача не подтверждена письменным договором. В остальных случаях страховые взносы начисляют.

Вопрос №5. Организацией закуплены подарки к Новому году для детей работников. Как оформить выдачу подарков? Возникают ли у предприятия обязательства по каким-либо налогам?

Выдачу подарков детям сотрудников можно оформить приказом руководителя предприятия и сметой расходов. Письменный договор дарения при этом заключать не обязательно.

Поскольку при стоимости подарка до 4000 рублей не возникает обязательства удержания НДФЛ, в большинстве случаев из стоимости детских подарков в организациях подоходный налог не удерживается. Затраты на покупку подарков не участвуют в определении величины налога на прибыль.

Стоимость подарков требует начисления НДС, так как расценивается как безвозмездная реализация товаров.

Оцените качество статьи. Мы хотим стать лучше для вас:

Источник: http://online-buhuchet.ru/uchet-podarkov/

Новогодние подарки: учет, налогообложение и автоматизация

Накануне новогодних и рождественских праздников принято дарить подарки сотрудникам и членам их семей, партнерам по бизнесу, государственным служащим, оказывающим помощь и поддержку организации.

Бухгалтерское и налоговое оформление таких подарков доставляет немалые трудности, в связи с чем зачастую они дарятся без всякого документального оформления.

Для тех, кто все же готов к таким трудностям, подготовлена предлагаемая статья, из которой вы узнаете , как отразить подарки в учете, какие налоги следует начислить,как оформить подарки и как соответствующие операции отразить в программе «1С:Зарплата и Кадры». Статья подготовлена Л.П.

Фомичевой, консультантом по налогам и сборам. В части учета подарков в программе «1С:Зарплата и Кадры» материал подготовлен при содействии методистов фирмы «1С».

Содержание<\p>

Налог на доходы физических лиц

Налог на добавленную стоимость

Налог на прибыль организаций

Единый социальный налог

Взносы на страхование от несчастных случаев

Бухгалтерский учет

Подарками могут быть как вещи, имеющие натуральную форму, так и деньги (ст. 128, 572 ГК РФ).

При выдаче подарков к празднику необходимо обратить внимание на их документальное оформление. Ведь наличие первичного документа является обязательным условием отражения хозяйственной операции в учете (п. 1 ст. 9 Федерального закона от 23.07.1998 № 123-ФЗ).

Документальное подтверждение расходов на подарки должно включать в себя подтверждение затрат на их приобретение (изготовление) и передачу.

Как правило, с подтверждением приобретения проблем не возникает. Это могут быть договоры с продавцами или изготовителями (вместе с накладными), платежные поручения и прочие документы.

Если налогоплательщик дарит подарки собственного производства, то подтверждающим документом может быть приказ руководителя о выдаче со склада необходимой продукции с калькуляцией затрат на изготовление единицы товара.

Гражданским законодательством предусмотрено, что сделка дарения должна быть заключена в письменной форме, если дарителем является юридическое лицо и стоимость дара превышает 5 МРОТ (п. 2 ст. 574 ГК РФ). Вот с таким подтверждением уже сложнее, так как требовать расписаться за подарок не всегда удобно.

Основанием для передачи может быть приказ или иной организационно-распорядительный документ руководителя.

Определяющим является условие, что вещи передаются работнику или всем работникам без привязки к количеству и качеству труда. Для соблюдения письменной формы сделки организация не обязательно должна оформлять и подписывать договор с каждым работником. В силу действия статьи 160 ГК РФ для соблюдения установленной письменной формы дарения достаточно:

- подписи работника под текстом соответствующего приказа о выдаче подарков;

- подписи на накладной (акте) о приеме-передаче подарка.

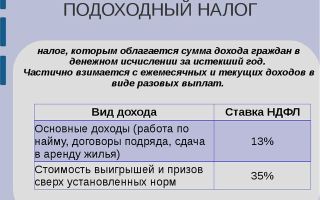

В соответствии со статьей 210 НК РФ любые доходы, которые организация выплачивает налогоплательщику, облагаются налогом. В то же время стоимость подарков, не превышающая 2 000 руб.

в год на одного налогоплательщика, не подлежит налогообложению (п. 28 ст. 217 НК РФ).

Если же стоимость подарка больше указанной суммы, то налог на доходы физических лиц исчисляется с разницы между этой стоимостью и 2 000 руб.

Речь идет об обычных подарках, которые не подлежат обложению налогом с имущества, переходящего в собственность в порядке дарения. Напомним, что объектами налогообложения в соответствии с Законом от 12.12.

1991 № 2020-1 «О налоге с имущества, переходящего в порядке наследования или дарения» являются жилые дома, квартиры, дачи, транспортные средства, предметы антиквариата и искусства, ювелирные изделия, бытовые изделия из драгоценных металлов и драгоценных камней и лом таких изделий, паенакопления в жилищно-строительных, гаражно-строительных и дачно-строительных кооперативах, суммы, находящиеся во вкладах в учреждениях банков и других кредитных учреждениях, средства на именных приватизационных счетах физических лиц, стоимость имущественных и земельных долей (паев), валютные ценности и ценные бумаги в их стоимостном выражении.

При этом стоимость полученных работником подарков следует определять по тем же правилам, что и величину доходов, полученных в натуральной форме (ст. 211 НК РФ).

При определении налоговой базы в стоимость подарков включается соответствующая сумма косвенного налога — НДС.

Необходимо учитывать, что предел в 2 000 руб. установлен для всего налогового периода (календарного года). Если работник уже получал от организации аналогичный доход, то эти доходы суммируются.

Организация в такой ситуации выступает в роли налогового агента (ст. 226 НК РФ). То есть она обязана удержать с получателя подарка налог и перечислить его в бюджет.

В связи с этим организации-дарители, передавшие работникам подарки, обязаны вести учет доходов, полученных работником в виде подарков.

При заполнении налоговой отчетности по формам № 1-НДФЛ и 2-НДФЛ дарители должны указать всю стоимость полученных подарков. При этом 2 000 руб. указываются как налоговый вычет.

Код дохода — 2720 «Стоимость подарков, полученных от организаций или индивидуальных предпринимателей, и не подлежащих обложению налогом на наследование или дарение в соответствии с действующим законодательством, определяемая согласно п. 28 ст. 217 НК».

В поле «Вычеты, за исключением стандартных» проставляется код вычета 501 — «Вычет из стоимости подарков, полученных от организаций и индивидуальных предпринимателей, не подлежащих обложению налогом на наследование или дарение».

В силу пункта 4 статьи 226 НК РФ налоговый агент обязан удерживать налог непосредственно из доходов физического лица при их фактической выплате.

Удержать налог на доходы можно только из тех доходов налогоплательщика, которые выплачены физическому лицу денежными средствами. При выдаче сотруднику подарка налог с него взимается при начислении очередной заработной платы.

У налогового резидента РФ по врученному ему подарку налог удерживается по ставке 13 % (п. 1 ст. 224 НК РФ).

Если ваш сотрудник — нерезидент РФ, то стоимость подарка облагается налогом на доходы по ставке 30 % (п. 3 ст. 224 НК).

При этом бухгалтеру следует помнить, что удержать можно не больше 50 процентов от выплаты. Но организация может подарить сотруднику и дорогой подарок, стоимость которого в несколько раз превышает оклад.

В этом случае налог на доходы физических лиц надо удерживать частями до тех пор, пока он не будет перечислен полностью. Перечислить в бюджет налог необходимо не позднее следующего дня после его удержания.

Если в качестве подарка работнику передаются денежные средства, то налог на доходы взимается аналогично.

Источник: https://buh.ru/articles/documents/13652/

Департамент общего аудита по вопросу учета подарков для контрагентов

09.02.2015

Ответ

По договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом. При наличии встречной передачи вещи или права либо встречного обязательства договор не признается дарением (пункт 1 статьи 572 ГК РФ).

При этом, согласно подпункту 4 пункта 1 статьи 575 ГК РФ не допускается дарение в отношениях между коммерческими организациями, за исключением обычных подарков, стоимость которых не превышает трех тысяч рублей.

Нормой статьи 168 ГК РФ установлено, что сделка, не соответствующая требованиям закона или иных правовых актов, ничтожна, если закон не устанавливает, что такая сделка оспорима, или не предусматривает иных последствий нарушения.

В связи с этим, на наш взгляд, риск признания сделки дарения между коммерческими организациями в случае превышения стоимости 3000 руб. недействительной является вероятным.

Однако при рассмотрении последствий признания такой сделки недействительной, возникает следующая ситуация.

В соответствии с пунктами 1 и 2 статьи 167 ГК РФ недействительная сделка не влечет юридических последствий, за исключением тех, которые связаны с ее недействительностью, и недействительна с момента ее совершения.

При недействительности сделки каждая из сторон обязана возвратить другой все полученное по сделке, а в случае невозможности возвратить полученное в натуре (в том числе тогда, когда полученное выражается в пользовании имуществом, выполненной работе или предоставленной услуге) возместить стоимость, если иные последствия недействительности сделки не предусмотрены законом.

В данном случае при признании данной сделки недействительной у одаряемого возникает обязанность возвратить полученное дарителю, либо возместить стоимость подарка в деньгах.

Согласно статье 166 ГК РФ требование о признании оспоримой сделки недействительной может быть предъявлено стороной сделки или иным лицом, указанным в законе.

Таким образом, требование о применении последствий недействительности ничтожной сделки вправе предъявить только:

а) сторона сделки;

б) иное лицо, указанное в законе.

В данном случае, со сторонами сделки вопросов не возникает, так как они вряд ли будут ее оспаривать для признания сделки недействительной.

Рассмотрим иных лиц, имеющих возможность признать сделку недействительной, в первую очередь право налогового органа.

Как следует из статьи 166 ГК РФ этими иными лицами, являются лица, указанные в законе.

Рассмотрим возможность признания сделки недействительной со стороны налогового органа.

В соответствии с пунктом 11 статьи 7 Закона РФ от 21.03.1991 № 943-1 «О налоговых органах Российской Федерации» налоговым органам предоставляется право предъявлять в суде и арбитражном суде иски, в частности, о признании сделок недействительными и взыскании в доход государства всего полученного по таким сделкам.

Источник: http://www.mosnalogi.ru/consultation/obshchiy-audit/departament-obshchego-audita-po-voprosu-ucheta-podarkov-dlya-kontragentov.html

Бумажные и Интернет СМИ | Пресс-центр | GSL

- 2018 GSL website Илона Валлен, 372

«События после отчётной даты: как отражать и как раскрывать в бухгалтерской отчётности»

Период составления финансовой годовой отчётности коммерческой организации может занять 3 месяца. За это время в хозяйственной жизни организации происходят события, которые либо являются следствием деятельности организации в предыдущих годах, либо являются новыми фактами, способными повлиять на деятельность компании в настоящем и будущем.

- 2017 Практическое Налоговое Планирование Александра Краснобаева, Ксения Шилкина, Б.В.Островитянов, 752

«Косвенная продажа недвижимости: развитие правил налогообложения»

В чем суть косвенной продажи недвижимости Как бизнес использует косвенные продажи в налоговых схемах Как снизить риски при косвенной продаже недвижимости

- 2017 Бухгалтерский учет Илона Валлен, 767

«Необоснованная налоговая выгода»

В каком случае налоговая выгода признается обоснованной, а в каком – нет? Что такое агрессивное налоговое планирование? Как доказывается наличие умысла налогоплательщика на совершение налоговых правонарушений?

- 2017 GSL website Елена Данкова, 1801

«Реестры бенефициаров для российских компаний»

Обновленная справка с учетом Постановления Правительства (N913 от 31 июля 2017 года) о правилах предоставления российскими компаниями такой информации

- 2017 РБК Финансы Сергей Панушко, 1848

«ФНС утвердила исключение Британских Виргинских островов из офшоров»

ФНС исключает Британские Виргинские острова (BVI) из черного списка офшоров. Это изменение затронет интересы российских владельцев местных компаний. Если уход из BVI в другой офшор и поможет им сохранить свои тайны, то не навсегда

- 2017 GSL website Утилити Билл, 926

«Сертификат хорошего состояния компании в Гонконге»

Среди получаемых на компанию документов особое место занимает Сертификат хорошего состояния (Certificate of Good Standing, CGS)

- 2017 GSL website Александр Алексеев, Б.В.Островитянов, 989

«Ураган «Ирма» как фактор международного налогового планирования»

Острить по этому поводу не считаем возможным: На Британских Виргинских Островах подтверждены сведения о 16 погибших, от 30 до 40% зданий разрушено

- 2017 GSL website Анастасия Сосновская, 668

«Защита персональных данных: электронный адрес»

В соответствии с Федеральным законом от 27 июля 2006 г. № 152-ФЗ «О персональных данных», персональные данные — это любая информация, относящаяся прямо или косвенно к определенному или определяемому физическому лицу

- 2017 GSL website Эльвира Рублева, 792

«Гонконг: банки снова открывают счета стартапам и как открыть расчетный счет»

Предлагаем вашему вниманию перевод статьи, которая была опубликована на LinkedIn 30 августа 2017 года: автор статьи: Шон Каннингем

- 2017 Консультант Илья Штромвассер, 2165

«Гонконгские компании в международном налоговом планировании»

Материал подготовлен с использованием правовых актов по состоянию на 27 марта 2017 года

- 2017 Office Magazine 517

«Позитив и оптимизм»

Специфика деятельности юридической фирмы с солидной репутацией предполагает определенную консервативность, которая касается не только манеры вести дела, но и внешнего облика сотрудников и, конечно, интерьера офиса. Но яркие современные тенденции побеждают и здесь

- 2017 Практическое налоговое планирование Елена Данкова, 2009

«Как списать просроченную недоимку: пошаговый алгоритм»

Когда недоимка признается безнадежной к взысканию Почему контролеры не вправе списать долг без судебного акта Когда может понадобиться справка об отсутствии задолженности

- 2017 GSL website Александр, Ват Ден Такс, 980

«Гонконг предлагает налоговые льготы в обмен на инновации»

С апреля 2016 года Администрация Гонконга запустила новую программу поддержки инновационных компаний. Программы поддержки в виде грантов и субсидий существовали и ранее, однако впервые правительство предлагает возвращать часть налогов компаниям, подходящим по некоторому набору критериев.

- 2017 Практическое налоговое планирование Марина Заверуха, Марина Волкова, 1275

«Как использовать компании США и Канады для налогового планирования»

В каких случаях выгодно зарегистрировать компанию в США Корпорации в Канаде вправе получить сертификат резидентности В чем преимущества канадских ограниченных партнерств

- 2017 GSL website Александр, 1688

«Гонконг собирается ввести обязательные реестры бенефициаров?»

Казначейское Бюро Гонконга (Financial Services and the Treasury Bureau, FSTB) в январе 2017 года сообщило, что началась публичная дискуссия по вопросу введения дополнительных мер по борьбе с отмыванием денег и финансированием терроризма. Среди тем обсуждения — введение публичного реестра бенефициаров и лицензирование услуг связанных с регистрацией компаний

- 2017 LIFE Илья Штромвассер, 2573

«Минфин потребовал от офшоров справку о праве на доходы»

По мнению экспертов, таким способом финансовое ведомство будет бороться с «транзитными» офшорными схемами.

- 2017 Корпоративный юрист Александр Алексеев, 978

«Александр Алексеев асфальтирует протоптанные дорожки»

Управляющий партнер GSL Law&Consulting Александр Алексеев в компании отвечает больше за бизнес, чем за право. Его внимание к мелочам, стремление сделать бизнес живым, открытым и творческим достигло цели: работа в GSL как хороший фрукт — не только полезно, но и вкусно.

- 2016 Корпоративный юрист Анна Антонова, 1687

«Контролирующие лица в английском праве. Пять главных признаков»

Еще в 2014 году английская королева в своей речи говорила о проекте Закона о малом бизнесе, предпринимательстве и трудовых отношениях. Свое слово Елизавета сдержала, и 26 марта 2015 года проект стал актом английского Парламента. Великобританию хотят сделать более привлекательной для создания и расширения бизнеса. Но появились и дополнительные требования. Чтобы избежать проблем с законом, необходимо знать все об открытом реестре бенефициаров.

- 2016 Bloomberg 1668

«Проблемы с открытием банковских счетов в Гонконге»

Пол Мойес, исполнительный директор компании Tricor Services и член Совета Гонконгского Института сертифицированных секретарей, беседует с ведущим программы «Trending Business» Ришадом Саламатом на канале Bloomberg. В программе обсуждаются результаты опроса, проведенного Гонконгским Институтом сертифицированных секретарей, относительно банковских счетов в Гонконге и сложностей, которые многие компании испытывают при открытии таких счетов.

- 2016 Корпоративный юрист 427

«Подумали о душе»

Совет, данный графом Калиостро меркантильному Маргадону, становится более актуальным накануне Нового года и Рождества. В связи с этим — несколько историй от партнеров юридических фирм об их социально значимых проектах.

- 2016 Albert, GlobalFamily Анна Кузина, 2000

«Офшорные счета в Китае стало практически невозможно открыть: политика банков»

Предлагаем Вашему вниманию статью «Offshore Bank Account Opening Nearly Impossible» (Bank Policies), из ленты WeChat (автор материала — Albert, GlobalFamily), посвященную нынешнему состоянию рынка услуг по открытию счетов для офшорных компаний в Китае

- 2016 Бухгалтерский учет Наталья Смолякова, 5309

«Документальное оформление валютных операций»

Когда необходимо открыть или переоформить паспорт сделки и представить в банк справку о валютных операциях? В каких случаях производится закрытие паспорта сделки и представление в банк справки о подтверждающих документах?

- 2016 Бухгалтерский учет Ольга Землянская, 1396

«Вопросы учета и налогообложения членства в СРО»

Для одних компаний участие в саморегулируемой организации является обязанностью, как, например, для аудиторских фирм, для других – нет. Как взносы в саморегулируемую организацию отразить в бухгалтерском и налоговом учете?

- 2016 GSL website Александр, 14026

«Открытие счета в банках Гонконга. Новая реальность.»

- 2016 Учет в строительстве Елена Курбатова, 1004

«Вправе ли компания уволить декретницу при ликвидации компании»

Закрываем компанию. Работница сейчас в отпуске по уходу за ребенком до полутора лет. Вправе ли мы ее уволить? Какие выплаты ей положены?

Источник: https://gsl.org/ru/press-center/press/%D0%BF%D0%BE%D0%B4%D0%B0%D1%80%D0%BA%D0%B8-%D0%BF%D0%BE%D0%BA%D1%83%D0%BF%D0%B0%D1%82%D0%B5%D0%BB%D1%8F%D0%BC-%D1%83%D1%87%D0%B5%D1%82-%D0%B8-%D0%BD%D0%B0%D0%BB%D0%BE%D0%B3%D0%BE%D0%BE%D0%B1%D0%BB/

Расходы на подарки с логотипом: как избежать ошибок в налоговом учете (прибыль и НДС)

Учет расходов на сувениры, передаваемые контрагентам, во многом зависит от того в рамках какого мероприятия они передаются:

- имеет место рекламная акция (рекламные расходы);

- проведен официальный прием и обслуживание представителей других организаций (представительские расходы).

Согласно подпункту 28 пункта 1 статьи 264 НК РФ расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), деятельности налогоплательщика, товарного знака и знака обслуживания, включая участие в выставках и ярмарках, относятся к прочим расходам, связанным с производством и реализацией.

Обратимся к положениям Федерального закона от 13.03.2006 N 38-ФЗ «О рекламе» и определим: какую продукцию можно отнести к рекламной.

Согласно статье 3 этого закона реклама — это информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирования и поддержание интереса к нему и его продвижение на рынке.

Следовательно, для признания тех или иных расходов рекламными соответствующая информация должна распространяться среди неопределенного круга лиц.

Мнение Федеральной антимонопольной службы о том, какую продукцию следует считать рекламной и кого — неопределенным кругом лиц, содержится в письмах*:

*направлены налоговым органам для использования в работе письмом ФНС России от 25.04.2007 N ШТ-6-03/348@

ФАС разъясняет следующее.

Под понятием «неопределенный круг лиц» понимаются те лица, которые не могут быть заранее определены в качестве получателя рекламной информации и конкретной стороны правоотношения, возникающего по поводу реализации объекта рекламирования.

Такой признак рекламной информации, как предназначенность для неопределенного круга лиц, означает отсутствие в рекламе указания о неком лице или лицах, для которых реклама создана и на восприятие которых она направлена.

Раздача сувенирной продукции с логотипом организации признается распространением среди неопределенного круга лиц, если заранее невозможно определить всех тех лиц, до которых такая информация будет доведена.

Нанесение логотипов на сувенирную продукцию (авторучки, футболки, пакеты, календари и прочее) осуществляется в рекламных целях, независимо от дальнейшего распространения данной продукции сотрудникам, партнерам данной организации или третьим лицам, в том числе на безвозмездной основе.

Источник: http://pravovest-audit.ru/nashi-statii-nalogi-i-buhuchet/rasxody-na-podarki-s-logotipom-kak-izbezhat-oshibok-v-nalogovom-uchete-pribyl-i-nds/

Учет подарков сотрудникам в бухгалтерском учете

Учет подарков в бухгалтерском учете не теряет свою актуальность. Впереди волна праздников (23 февраля, 8 марта, 9 мая), по случаю которых принято дарить подарки клиентам и сотрудникам — основные вопросы, связанные с ними, рассмотрим в статье.

Как оформить подарки в бухгалтерском учете

Во-первых, следует понимать, что передача товара влечет за собой юридически значимое действие, дарение. Дарение, как сделка, регулируется гл. 32 ГК РФ, согласно которой передача дара может быть совершена устно. Но обязательно заключить сделку дарения письменно, если цена дара выше 3000 руб. и его вручает юридическое лицо.

Данный момент важен, так как при отсутствии письменного договора сделка по дарению будет признана ничтожной, что повлечет начисление страховых взносов на стоимость передаваемой вещи.

В соответствии с п. 4 ст. 420 НК РФ, не будут начисляться страховые взносы только на выплаты, если результатом их является переход права собственности.

А при ничтожности договора дарения такой переход не состоится.

Также не нужно забывать, что передачу презента следует оформлять первичными документами. Это могут быть:

- распоряжение руководителя на покупку;

- приказ руководителя на вручение презентов;

- ведомость, в которой отражается выдача и в которой расписываются одаряемые.

Вручение сотрудникам отражается записью по сч. 73. Счет 70 использовать в данном случае некорректно, так как дарение не связано с выполнением трудовых обязанностей.

Рассмотрим, как учесть подарки в бухгалтерском учете.

Приобретение

| Дт 10 Кт 60 | Учтена цена приобретения |

| Дт 19 Кт 60 | Учтен входной НДС |

| Дт 68 Кт 19 | Входной НДС заявлен к вычету |

Более современный способ отразить приобретения презентов — отнесение их стоимости сразу в дебет счета 91 без отражения приобретения на сч. 10.

При этом учет приобретенных ценностей осуществляется за балансом (например, на счете 012 «Подарки и другое имущество»).

Объясняется это тем, что приобретенные материалы не могут признаваться активом, так как организация не ожидает получить от их использования экономические выгоды (п. 8.3. «Концепции бухгалтерского учета в рыночной экономике России»).

Выдача

| Неденежные | |

| Дт 73 Кт 41 (10, 43) | Отражена передача одаряемому |

| Дт 91 Кт 73 | Стоимость признана в расходах |

| Дт 91 Кт 68 | Начислен НДС с безвозмездной передачи |

| Дт 70 Кт 68 | Из зарплаты работника удержан НДФЛ с дара свыше 4000 руб. |

| Дт 99 Кт 68 | Отражено ПНО в размере 20 % от стоимости дарения, т. к. для налога на прибыль такие суммы в расходы не принимаются |

| Денежные | |

| Дт 73 Кт 50 | Деньги выданы из кассы |

| Дт 91 Кт 73 | Стоимость признана в расходах |

| Дт 70 Кт 68 | Из зарплаты работника удержан НДФЛ с дара свыше 4000 руб. |

| Дт 99 Кт 68 | Отражено ПНО в размере 20 % от стоимости дарения |

Предложенные проводки актуальны для отражения презентов и передачи их к любым праздникам и датам.

Подарки клиентам, бухгалтерский и налоговый учет

Сама по себе передача чего-либо сторонним лицам является безвозмездной передачей с начислением НДС и без уменьшения налога на прибыль на стоимость такой передачи. Именно так будут расценены материальные знаки внимания представителям госорганов, контролирующих органов.

Если вы хотите учесть затраты на покупку презентов для клиентов в составе прочих расходов (пп. 49 п. 1 ст. 264 НК РФ), нужно обосновать такие расходы, в том числе документально.

Это можно сделать, закрепив в локальном акте общие критерии клиентов, удержание которых в качестве партнеров экономически значимо для компании.

Одним из методов такого удержания может быть периодическое вручение подарков определенной ценности к определенным в локальном акте праздникам или датам.

Вручение клиентам открыток, затраты на них (включая конверты) можно учесть в составе прочих расходов (пп. 24 и 25 п. 1 ст. 264 НК РФ, ФАС по делу № А40-22927/12-107-106).

Источник: http://ppt.ru/art/buh-uchet/zatrati-na-podarki

Эксперты рассказали, как грамотно оформить расходы на корпоративы

Новогодние праздники — это не только елка, шампанское и салат «Оливье». Для компании это расходы на корпоративы, подарки сотрудникам и их детям, выплата годовых премий и другие расходы. Как грамотно оформить эти затраты, чтобы не платить лишних налогов? Об этом мы попросили рассказать наших экспертов.

Управляющий партнер группы юридических и аудиторских компаний «СБП» Кира Гин-Барисявичене разделила новогодние траты на три группы: расходы на корпоратив, новогодние подарки и билеты на елки и подробно рассказала о каждой из них. Начнем с первой: расходы на корпоратив.

Основанием для отражения расходов на корпоратив в бухгалтерском учете предприятия служат первичные документы. Если организация решила провести корпоратив, то первым делом она должна издать приказ по организации, в котором указываются наименование мероприятия, его обоснование, дата, место проведения, ответственное за его проведение лицо.

Утверждаются список сотрудников, принимающих участие в корпоративе, программа мероприятия и смета расходов.

Расходы, связанные с проведением корпоративных мероприятий, отражаются по дебету счета 91/2 «Прочие расходы» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» или 76 «Расчеты с разными дебиторами и кредиторами».

Расходы на проведение праздничного вечера не будут экономически оправданными в целях исчисления налога на прибыль (п.1 ст. 252 НК РФ), поскольку они не связаны с производственной деятельностью предприятия.

Более того, даже если в трудовом (или коллективном) договоре будет предусмотрено участие работника в новогоднем мероприятии, то расходы на оплату труда этих работников не будут уменьшать налоговую базу по налогу на прибыль на основании п. 49 ст. 270 НК РФ.

Расходы на корпоратив не относятся к затратам, связанным с хозяйственной деятельностью предприятий, и поэтому компания не имеет права на применение вычетов по НДС.

Вторая группа расходов — затраты на новогодние подарки. Детские подарки, подарки сотрудникам и деловым партнерам организация может приобрести за счет двух источников. Первый — расходы организации, не уменьшающие налогооблагаемую прибыль. Второй — чистая прибыль организации, если учредители дали согласие расходовать прибыль на эти цели.

Порядок бухгалтерского и налогового учета по детским подаркам будет точно такой же, как и в отношении «взрослых» подарков. В бухгалтерском учете расходы на приобретение подарков списываются на счет 91 «Прочие доходы и расходы» субсчет 2 «Прочие расходы» в качестве внереализационных расходов.

При расчете налога на прибыль указанная сумма не учитывается.

Источник: https://rg.ru/2013/12/24/prazdniki.html

Как провести в бухгалтерии подарки

Подарки сотрудникам, клиентам и партнерам – это особая категория расходов организации, никак не связанная с профессиональной деятельностью. Именно поэтому у многих начинающих бухгалтеров на повестке дня появляется резонный вопрос «как их учитывать?».

Инструкция

Определите, влияют ли приобретенные подарки на состояние налоговой базы в отношении налога на прибыль, НДС и НДФЛ.• Поскольку, согласно ст.

252 НК РФ, к обоснованным расходам приравниваются только те, которые направляются на осуществление деятельности и получение прибыли организацией, то подарки к ним приравнены быть не могут.

Поэтому налоговая база при расчете налога на прибыль на сумму потраченных средств не уменьшается, о чем свидетельствует ст. 270 НК РФ. Исключение составляют подарки и призы, приобретённые в рамках маркетинговой кампании, т.е. адресованные неопределенному кругу лиц.

• Сумма безвозмездно переданного имущества сотрудникам и третьим лицам (клиентам и партнерам) подлежит обложению НДС. В этом случае применяются традиционные вычеты. • Если организация собирается преподнести подарки своим сотрудникам, то с них необходимо уплатить НДФЛ.

Подготовьте необходимые для учета документы. В их числе:• Накладная на приход, указывающая на факт покупки;• Счет-фактура на передачу подарков;• Выписка из банка, подтверждающая оплату (необходима для уплаты страховых взносов);• Бухгалтерская справка, свидетельствующая о причислении подарков к внереализационным расходам (п.

12 ПБУ 10/99);• Бухгалтерская справка-расчет (для начисления взносов в ПФ);• Приказ руководителя организации на приобретение подарков с приложенным к нему списком одаряемых лиц (список уместен только в случае передачи приобретенного имущества сотрудникам, поскольку необходима подпись получателя).В соответствии со ст.

217 НК РФ, НДФЛ не облагаются подарки сотрудникам, стоимость которых за истекший год не превышает 4 тыс. руб. (из расчета на одного человека за налоговый период). Сумма налога напрямую зависит от формулировки. Не стоит употреблять таких слов как «приз» или «выигрыш», поскольку в этом случае придется уплатить 35% (п. 2 ст. 224 НК РФ) вместо 13%.

Проведите подарки с помощью следующих записей.Для плательщиков НДС (ОСНО):• Дт 41 Кт 60 (Покупка подарков);• Дт 19 Кт 60 (Отображение НДС);• Дт 91/02 Кт 41 (Списание расходов на покупку подарков);• Дт 91/02 Кт 68/02 (Начисление НДС);• Дт 68/02 Кт 19 (Представление НДС к вычету).

Если НДС не применяется (УСН, ЕНВД):• Дт 41 Кт 60 (Покупка подарков);• Дт 91/2 Кт 41 (Списание расходов на покупку подарков).При превышении суммы подарка в 4 тыс. руб. необходимо добавить счет №70 «Расчеты с персоналом по оплате труда».

Полезный совет

На корпоративных подарках с фирменным логотипом можно сэкономить, если провести их в рамках маркетинговой кампании. В этом случае они считаются обоснованными, т.е. на их сумму можно уменьшить налоговую базу налога на прибыль. Единственное дополнительное условие: не должно быть списка одаряемых лиц.

Распечатать<\p>

Как провести в бухгалтерии подарки

Источник: https://www.kakprosto.ru/kak-81319-kak-provesti-v-buhgalterii-podarki

Бухгалтеру о подарках и корпоративах

Как отражать в налоговой базе операции, связанные с коллективными мероприятиями, мы уже рассказывали. Но было бы, пожалуй, странно, если за те два года, которые прошли cо времени публикаций, наше законодательство осталось прежним. Этого и не произошло, поэтому вернемся к теме и вновь рассмотрим особенности учета основных праздничных атрибутов.

Обычно на праздники делают подарки сотрудникам и их детям, а также партнерам, клиентам и другим людям, с которыми приходится общаться в процессе работы: налоговым инспекторам, банковским служащим, нотариусам и т. д. Упрощенную систему применяют небольшие фирмы, где обычно нет специального отдела, отвечающего за документооборот, и от бухгалтера требуется не только вести учет, но и оформлять все бумаги.

Обеспечение документов

Согласно пункту 2 статьи 574 ГК РФ если подарок от организации дороже 5 МРОТ (500 руб.), то нужен письменный договор. Обратите внимание: речь идет о юридических лицах, индивидуальных предпринимателей данное положение не затрагивает.

Правда, когда дело касается сотрудников (и их детей), договор необязателен. Его заменят документы, в которых указано отношение к происходящему обеих сторон — намерение одной безвозмездно что-то передать и согласие другой это принять. Вполне подойдут приказ о выдаче подарков (см. рис. 1) и ведомость на их получение (см. рис. 2).

Если же организация поздравит того, кто не состоит в штате, без договора уже не обойтись. Иначе сделка может быть признана ничтожной (п. 2 ст. 574 ГК РФ). Конечно, неловко преподнести букет и попросить расписаться в документе. Но в любом случае лучше придерживаться норм гражданского законодательства. Кстати, передачу подарка следует подтвердить актом.

Налоговый учет

Доходов при дарении, конечно, не возникает. Значит, налоговая база не увеличится. Обычно уменьшить ее тоже нельзя, так как при УСН принято учитывать только расходы, указанные в пункте 1 статьи 346.16 НК РФ, а стоимость подарков среди них отсутствует.

В случае, когда сувениры к празднику предусмотрены трудовыми договорами, можно предположить, что затраты включаются в расходы на оплату труда (подп. 6 п. 1 ст. 346.16 НК РФ). На самом деле это неверно. Состав расходов на оплату труда при упрощенной системе определяют в порядке, указанном в статье 255 НК РФ (п. 2 ст. 346.16 НК РФ).

В пункте 25 обозначены выплаты работникам, производимые по трудовым или коллективным договорам. Но даже если в трудовом договоре предусмотрено, что работнику полагаются к праздникам подарки, это еще не дает права признать их стоимость в расходах на оплату труда.

Ведь согласно пункту 1 статьи 252 НК РФ учитываются лишь экономически обоснованные траты (ссылка на статью 252 НК РФ есть в пункте 2 статьи 346.16 НК РФ), а подарки нельзя назвать затратами, произведенными для деятельности, направленной на получение дохода.

И все же иногда их стоимость можно списать. Если деловым партнерам или клиентам вручаются предметы с фирменной символикой, затраты на покупку (изготовление) можно отразить как расход на рекламу (подп. 20 п. 1 ст. 346.16 НК РФ).

Рекламой является информация об организации или предпринимателе, виде деятельности, товарах, идеях, распространяемая в любой форме с помощью любых средств среди неопределенного круга лиц для поддержания интереса к рекламируемому объекту (п. 1 ст. 3 Федерального закона от 1303.2006 № 38-ФЗ).

Небольшие вещи (фигурки, посуда, игрушки, канцелярские принадлежности) с логотипом фирмы подходят по всем критериям и могут считаться рекламой. Хотя есть один нюанс.

Реклама не ориентирована на кого-то конкретно, поэтому не составляйте список получателей, а оформите приказ о выделении нужного количества призов для раздачи в ходе рекламной акции.

Рекламные расходы при упрощенной системе учитывают на основании статьи 264 НК РФ (п. 2 ст. 346.16 НК РФ). Стоимость подарков, отнесенных к рекламе, при учете нормируется в пределах 1% выручки от реализации (п. 4 ст. 264 НК РФ).

Руководство ООО «Азалия», применяющего УСН с объектом налогообложения доходы минус расходы, решило поздравить клиентов с Новым годом. 1 декабря 2008 года был оформлен приказ о покупке сувениров для рекламной кампании.

Заказали 200 настенных календарей с фирменным логотипом и изображением ассортимента продукции, которые обошлись в 9500 руб. Оплату произвели 12 декабря, а 26-го подписали акт о выполненных работах и раздали календари. Годовой доход от реализации составляет 7 320 500 руб.

, расходов на рекламу, кроме 9500 руб., нет. Отразим стоимость календарей в налоговой базе.

Затраты на рекламу учитываются по норме. Определим ее. Она равна 73 205 руб. (7 320 500 руб. х 1%). Стоимость подаренных календарей меньше, поэтому 9500 руб. можно полностью включить в расходы, уменьшающие базу по налогу при УСН.

Источник: https://www.26-2.ru/art/178827-qearh-15-m10-buhgalteru-o-podarkah-i-korporativah