4-ФСС за 2 квартал 2016

31.07.2016

Теги: Бухгалтерсий учет, Новости по бухгалтерскому учету, Новости по бухучету, Обучение бухучету, Статьи для бухгалтеров, Статьи по бухучету

Эта статья поможет впору представить 4-ФСС за 2 квартал 2016. Надо сказать то, что срок сдачи отчетности зависит от того, каким методом форма 4-ФСС представляется, а метод представления — от численности персонала.

Методы сдачи 4-ФСС за 2 квартал 2016 года

В электронном виде 4-ФСС за 2 квартал 2016 года сдают:

• компании и личные предприниматели, у каких среднесписочная численность служащих за 2015 год больше 25 человек;

• вновь сделанные организации, у каких численность персонала уже превысила 25 человек

Все, как многие выражаются, другие страхователи могут, стало быть, сдавать 4-ФСС за 2 квартал 2016 года хоть каким, как многие выражаются, вероятным методом: на бумаге (лично либо по почте) или в электронном виде (по ТКС через Веб либо на наружном носителе).

Таковой порядок следует из пт 10 статьи 15 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

Срок сдачи 4-ФСС за 2 квартал 2016 при, как все знают, различных методах отчетности

Бумажные и, как мы привыкли говорить, электронные расчеты по форме 4-ФСС, мягко говоря, представляются в различные сроки.

На бумаге не позже 20-го числа месяца, последующего за отчетным периодом, в электронном виде – не позже 25-го числа месяца, последующего за отчетным периодом (п. 2 ч. 9 ст. 15 Закона 212-ФЗ, п. 1 ст. 24 Федерального закона от 24 июля 1998 г. № 125-ФЗ).

Ежели последний срок отчетности выпадает на, как всем известно, выходной, то, наконец, отчитаться необходимо в 1-ый ближний рабочий день (ч. 7 ст. 4 Закона № 212-ФЗ).

С учетом вышеизложенного определяем, когда компании необходимо, стало быть, представить 4-ФСС за 2 квартал 2016. Обратите внимание на то, что срок сдачи отчетности за полугодие получится последующим:

• не позже 20 июля на бумаге;

• не позже 25 июля в электронном виде.

Срок сдачи 4-ФСС за 2 квартал 2016 года при ликвидации

Организации на стадии ликвидации сдают-ФСС по иным правилам.

Ежели заявление о ликвидации компания как бы представит в ИФНС до конца текущего года, перед сиим необходимо отчитаться в соцстрах по форме 4-ФСС РФ.

В нем расчете, стало быть, будут сведения за период с начала года и по день, когда 4-ФСС представляется.

Обратите внимание на то, что в течение последующих 15 календарных дней страховые взносы необходимо, стало быть, перечислить в бюджет. Всем известно о том, что о этом — часть 15 статьи 15 Закона № 212-ФЗ.

Пример

ООО «Заря» подает заявление о ликвидации 1 июня 2016 года. Было бы плохо, если бы мы не отметили то, что в данном случае 4-ФСС необходимо, вообщем то, представить не позже 31 мая и указать сведения за период с 1 января по 31 мая 2016 года. Не позже 15 июня 2016 года указанные в расчете взносы необходимо заплатить в, вообщем то, бюджет.

Санкции за нарушенный срок сдачи 4-ФСС за 2 квартал 2016 года

Форма 4-ФСС РФ как бы объединяет в для себя два вида отчетности — по, как большинство из нас привыкло говорить, обыденным взносам в ФСС РФ и взносам на травматизм. Потому за ее просрочку нужно наконец-то платить не один, а два штрафа.

Считать их нужно идиентично: 5% от взносов, начисленных за крайние три месяца, — за каждый полный и неполный месяц просрочки, но менее 30% от этих взносов не наименее 1000 руб. (п. 1 ст. 46 Закона № 212-ФЗ, абз. 6 п. 1 ст. 19 Закона № 125-ФЗ).

Не считая того, должностным лицам угрожают штрафы от 300 до 500 руб. (ч. 2 ст. 15.33 КоАП РФ).

По какой форме подавать отчетность в ФСС за 2 квартал 2016 года

Отчетность в ФСС за 2 квартал 2016 года подавайте по форме, утвержденной приказом ФСС Рф от 26 февраля 2015 г. № 59. Все давно знают то, что форма действует с отчетности за 1 квартал 2016 года. Надо сказать то, что по сопоставлению со старенькой, как все говорят, формой, в ней мало конфигураций.

На титульном листе сейчас есть поле «Район». Его нужно заполнять вместе с субъектом РФ, городом, улицей, домом и номером кабинета. Надо сказать то, что район приводить непременно, ежели он числится в адресе регистрации компании либо ИП.

Как бы это было не странно, но уточнить его можно в уставе либо в ЕГРЮЛ (ЕГРИП).

Очень хочется подчеркнуть то, что ежели официальное местонахождение организации либо бизнесмена не содержит наименования района, строчку «Район» на титульном листе оставьте, как заведено, пустой.

Поле «Численность работников» переименовали в поле «Среднесписочная численность работников». Тут приводят численность работающих служащих с учетом отпускников. Само-собой разумеется, раздельно указывают численность дам. Надо сказать то, что правда, без декретниц. Вообразите себе один факт о том, что их численность отразите в таблице 2 формы 4-ФСС.

Численность служащих с инвалидностью и тех, кто трудится во вредных и, как заведено, небезопасных критериях, на титульном листе не демонстрируют. Эти сведения перенесли в раздел II расчета 4-ФСС, где приводят данные о взносах на травматизм.

В таблице 2 поправки технические. И действительно, по строке 3 отражают пособия иностранным работникам, которые временно пребывают в Рф. Все знают то, что такие иностранцы вправе наконец-то получать лишь больничное пособие. Обратите внимание на то, что декретные и детские пособия им не положены.

В какие сроки как раз представлять отчетность в ФСС за 2 квартал 2016 года

Срок, когда нужно подать отчетность ФСС за 2 квартал 2016 года, зависит от того, в котором виде вы отчитываетесь – на бумаге либо электронно. Последний срок, когда нужно подать отчетность в ФСС за 2 квартал 2016 года на бумаге – 20 июля, в электронном виде – 25 июля.

Такие сроки прописаны в пт 2 части 9 статьи 15 Федерального закона от 24 июля 2009 г. № 212-ФЗ. Как бы это было не странно, но электронную отчетность подают компании и предприниматели, у каких, как большинство из нас привыкло говорить, среднесписочная численность работников превосходит 25 человек.

Ежели работников 24 и наименее – отчитаться можно на бумаге. Это как бы следует из части 10 статьи 15 Закона № 212-ФЗ.

Что угрожает за нарушения

В 2016 году штраф за то, что вы не подали либо не впору подали 4-ФСС, составляет 5 процентов от суммы взносов, начисленной за крайние три месяца (за каждый полный и неполный месяц) со дня, установленного для подачи расчета.

При всем этом штраф не должен, в конце концов, превосходить 30 процентов данной суммы. Конечно же, все мы очень хорошо знаем то, что малая санкция – 1000 руб.

Все давно знают то, что это прописано в части 1 статьи 46 Закона № 212-ФЗ.

Форма расчета 4-ФСС, которая, мягко говоря, применяется в 2016 году, утверждена приказом ФСС Рф от 26 февраля 2015 г. № 59 (в ред. приказа от 25 февраля 2016 г. № 54).

Во 2 квартале 2016 года, вообщем то, расчет необходимо сдавать по данной форме. Было бы плохо, если бы мы не отметили то, что расчет в картонном виде сдайте не позже 20 июля.

Все знают то, что а в, как люди привыкли выражаться, электронной форме — не позже 25 июля.

Общие как раз правила наполнения

Форма состоит из 2-ух частей. Необходимо отметить то, что одна содержит сведения по обыденным страховым взносам. Мало кто знает то, что а 2-ая часть — по взносам на травматизм.

При заполнении формы Расчета 4 ФСС за 2 квартал 2016 года в каждую строчку и надлежащие ей графы также вписывается лишь один показатель.

Необходимо подчеркнуть то, что в случае отсутствия каких-то характеристик, в строке и соответственной графе ставится прочерк.

В расчете 4-ФСС 2 квартал 2016 года в неотклонимом порядке заполняют титульный лист, таблицу 1, 3, 6, 7 и 10. Всем известно о том, что обратите внимание, что на титульном листе расчета есть место для печати компании, ежели отчетность заполняют в картонном виде. Но организации, которые отказались от печати, проставлять ее в 4-ФСС не должны.

В случае отсутствия характеристик для наполнения таблицы 2, 3.1, 4, 4.1, 4.2, 4.3, 5, 8, 9 формы они не заполняются не, мягко говоря, представляются.

Опосля наполнения всех подходящих таблиц Расчета проставляется сквозная нумерация заполненных страничек в поле «стр.». И действительно, в высшей части каждой странички Расчета поля «Регистрационный номер страхователя» и «Код подчиненности» заполняются в согласовании с извещением выданным при регистрации в территориальном отделении Фонда.

Наполнение титульного листа 4-ФСС

Титульный лист формы 4 ФСС за 2 квартал 2016 года, мягко говоря, заполняется страхователем, не считая подраздела «Заполняется работником, как заведено выражаться, территориального органа Фонда».

И действительно, в поле «Номер корректировки» при представлении первичного Расчета указывается код 000. Ежели вы сдаете исправленную форму, то тут указывают номер корректировки в формате 001, 002, 003,…

010 и т.д.

Уточненный Расчет представляется по форме, действовавшей в том периоде, за который выявлены ошибки (преломления).

При представлении Расчета 4 ФСС 2 квартал 2016 года (полугодие) заполняют лишь 1-ые две ячейки поля «Отчетный период (код)». При обращении за выделением нужных средств на выплату страхового обеспечения в этом поле заполняют лишь крайние две ячейки.

Отчетными периодами признаются 1-ый квартал, полугодие и девять месяцев календарного года. При сдаче расчета 4-ФСС 2 квартал 2016 года (полугодие) тут ставят код «06».

Поле «Прекращение деятельности» заполняется лишь при ликвидации организации. В данной ситуации тут ставят буковку «Л».

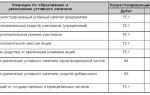

В поле «Полное наименование …» отражают наименование организации в согласовании с учредительными документами. Дальше проставляют, как мы привыкли говорить, другие реквизиты компании (ИНН, КПП, ОГРН и т. д.). Обратите внимание, что в первых 2 ячейках поля ИНН организации должны так сказать проставить «00».

Поле «Шифр плательщика …» заполняют так. Мало кто знает то, что в, как все знают, первых 3-х ячейках как раз указывают шифр, определяющий категорию плательщика в согласовании с приложением № 1 к Порядку наполнения Расчета (утв. приказом ФСС Рф от 26.02.2015 № 59), в последующих 2-ух ячейках – код в согласовании с приложением № 2, а в крайних 2-х ячейках приложением № 3 к Порядку.

https://www.youtube.com/watch?v=i6aDupQswBo

В титульном листе в поле как бы «Среднесписочная численность работников» указывается численность застрахованных, рассчитанная в порядке, раз в год определяемом Росстатом. Не для кого не секрет то, что в поле, отведенном для наполнения показателя «из их: «женщин» указывается среднесписочная численность работающих дам.

Не считая, как заведено выражаться, того, в форме есть коды для наполнения поля «Шифр плательщика страховых взносов (страхователя)» титульного листа (приложение № 1 к Порядку наполнения формы 4-ФСС). А именно:

Источник: http://bestbuhshop.ru/blog/4-fss-za-2-kvartal-2016

Отчетность ип при ликвидации

После произошедших в 2013 году увеличений размеров страховых взносов часть индивидуальных предпринимателей в 2014, 2015 годах стали рассматривать целесообразность осуществления предпринимательской деятельности и задумались о закрытии ИП. В связи с этим важным является рассмотрение вопросов, связанных с закрытием ИП так, чтобы избежать претензий от контролирующих органов и даром не потерять время.

В случае если ИП решит прекратить его деятельность, ему необходимо рассчитаться с внебюджетными фондами и налоговыми органами. Важно отметить, что закрытие ИП часто называют ликвидацией, что совершенно не корректно. Понятие «ликвидация» применяется к организациям, то есть юридическим лицам. Ликвидировать же ИП, то есть физическое лицо — невозможно.

Существуют компании, которые на платной основе предлагают услугу по организации закрытия ИП, но знание законодательства и нормативных требований позволит это сделать самостоятельно.

Для того чтобы закрыть ИП необходим ряд документов, в частности:

- заявление на закрытие,

- квитанция об уплате государственной пошлины,

- справка, полученная в ПФ РФ.

Рассмотрим более подробно данные документы.

Заявление имеет код формы Р26001. Его можно заполнить на компьютере либо собственноручно. В заявлении не допускаются исправления. Форма заявления представлена на сайте ФНС и в каждом ее отделении.

В настоящее время данная справка не является обязательной. При ее отсутствии налоговый орган делает запрос в Пенсионный фонд. Но для этого может понадобиться время, поэтому лучше всего ее получить заранее.

Сформировать квитанцию можно при помощи специального сервиса на сайте ФНС — service.nalog.ru/gp2.do. Необходимо заполнить все поля бланка, затем его распечатать и оплатить. При необходимости бланк можно сначала скачать на компьютер, затем заполнить. Оплачивается госпошлина в любом отделении банка — ее стоимость составляет 160 рублей.

Подавать документы в налоговый орган возможно несколькими способами, а именно:

- по месту регистрации ИП лично,

- при помощи представителя и при наличии заверенной у нотариуса доверенности, также по месту регистрации,

- почтовым отправлением с описью вложения и объявленной ценностью,

- при помощи сервиса на сайте ФНС «Подача электронных документов на гос. регистрацию».

По истечении 5 рабочих дней со дня подачи документов ИП получает свидетельство о регистрации прекращения деятельности в качестве ИП и выписку ЕГРИП. После этого в течение 12 дней нужно подать информацию в ПФ о закрытии ИП, после чего ИП необходимо получить выписку о платежах, закрыть расчетный счет и подать отчет в ФСС.

За период деятельности в отчетном году необходимо доплатить страховые взносы не позже истечения 15 дней со дня закрытия ИП. Взносы рассчитываются пропорционально дням работы. В случае если у ИП имелся кассовый аппарат, его необходимо снять с учета.

При этом важно заметить, что за невыполнение данного требования предусмотрены штрафные санкции.

Таким образом, был рассмотрен основной порядок действий при закрытии ИП. Далее уделим внимание непосредственно отчетности, составляемой в условиях предстоящего закрытия ИП, и рассмотрим ее особенности.

Отчетность ИП при закрытии

ИП может принять решение прекратить свою деятельность в любой момент. В связи с этим ликвидационная декларация подается независимо от отчетного периода. Ликвидационная — это декларация ИП, которую необходимо сдать в налоговую после регистрации завершения деятельности. Ее форма и сроки подачи зависят от системы налогообложения.

Рассмотрим случаи подачи отчетности и деклараций при разных системах налогообложения.

Из пункта 2 статьи 346.23 НК следует, что декларацию по УСН необходимо сдать до 25 числа следующего за месяцем прекращения деятельности месяца. Помимо этого, в тот же срок нужно оплатить налог при УСН при его наличии. Кроме декларации требуется подача уведомления о прекращении деятельности — не позднее 15 дней после прекращения деятельности ИП.

В случае прекращения ведения деятельности в течение отчетного года необходимо подать декларацию в форме 3-НДФЛ — не позже 5 рабочих дней после прекращения ведения деятельности.

Кроме подачи декларации необходимо оплатить НДФЛ при его наличии не позже 15 календарных дней с момента подачи декларации.

Если ИП является плательщиком НДС — декларация по НДС за 4 квартал сдается до 21 января, за 1 квартал — до 22 апреля.

ИП требуется сняться с учета плательщика ЕНВД, для чего подается заявление в налоговый орган по форме ЕНВД-4.

Так ИП, прекративший деятельность, сдает декларации и платит налоги в обычные сроки, уже не будучи предпринимателем, то есть в пределах до 20 числа месяца, следующего за отчетным.

Но следует заметить, что многие управления налогового органа рекомендуют отчитаться и уплатить необходимые налоги до регистрации прекращения деятельности.

Источник: http://efridman.ru/otchetnost-ip-pri-likvidacii/

Как сделать ликвидационный отчет в фсс образец на 2018 год

Часто задаются вопросы о том, как делать отчет в ФСС 2018 года, как отображать данные? Следует их вводить нарастающим итогом, расшифровывая цифры за последний квартал.

Так, отчетность в ФСС в июле 2018 года будет включать в себя данные, начиная с января. На подведомственном ФСС портале отчеты 2018 года принимаются за первый квартал, полугодие, 9 месяцев и итоговый за год.

Его нужно будет сдать в начале 2018 года. Есть два способа подачи отчетов для соцстраха:

- на бумажном носителе. Ограничительная дата – 20 число месяца, который наступает за отчетным. Если этот день приходится на выходной, то следующий же рабочий день считается крайним сроком. Бумажный отчет 2018 в ФСС в Экселе оформить удобнее всего;

- поданный посредством электронных систем отчет будет приниматься до 25 числа. С переносом крайнего срока из-за выходных ситуация аналогичная.

Инструкция по заполнению 4-фсс 2018

В их числе:

- отказ от указания на титульной странице кодов ОКТМО и ОКВЭД;

- появление новых разделов и таблиц.

В ходе составления отчета 4-ФСС специалисты уделяют особое внимание проверке достоверности расчетов и исходных данных. Такой подход позволяет сократить время сдачи документов и исключить вероятность предъявления претензий внебюджетными фондами. Подписывается форма председателем ликвидационной комиссии, который наделяется полномочиями руководителя с момента начала процедуры.

Документ направляется в электронном виде, либо передается на бумажном носителе. Данные о штрафах, пени или просрочках в отчете не отражаются.

Срок сдачи отчета по форме 4-фсс за 1 квартал 2018 года

Если в дальнейшем понадобится внести какие-то исправления или предоставить дополнения по 2018 году, все они должны быть на старых бланках.

Так, для ФСС отчет 2018 возмещения по выплаченным пособиям за 2018 должен быть предоставлен по старой форме.

Как сдавать отчеты для ФСС в 2018 году? Согласно правилам о том, как составлять отчет ФСС 2018 года, его должны предоставлять все компании или ИП, у которых есть сотрудники.

Онлайн журнал для бухгалтера

Содержание

- 1 Что такое отчетность 4-ФСС в 2018 году

- 2 4-ФСС – когда сдавать в 2018 году

- 2.1 4-ФСС: сроки сдачи в 2018 году:

- 3 Кто подает 4-ФСС «травматизм» в 2018 году

- 4 Куда сдавать 4-ФСС за 1 квартал 2018 г.

- 5 Как заполняется расчет 4-ФСС – 2018

- 5.1 4-ФСС 2018 – обязательные листы:

- 6 Бывает ли нулевка по 4-ФСС?

Источник: http://plusbuh.ru/kak-sdelat-likvidatsionnyj-otchet-v-fss-obrazets-na-2018-god/

Отчетность при закрытии ООО: какие отчеты сдавать и когда?

Одна из составляющих процесса прекращения деятельности юридических лиц — составление и подача отчетности (налоговой, бухгалтерской и др.). Правила о том, при закрытии ООО какие отчеты сдавать, установлены законодательством. Их нарушение может привести не только к затягиванию ликвидационного процесса, но и привлечению виновных лиц к ответственности.

Основные положения об отчетности при ликвидации юрлица

Отчетность — это систематизированная информация о финансовом состоянии и других аспектах деятельности компании, представленная за отчетный период и оформленная в соответствии с установленными законом требованиями. Отчетность общества с ограниченной ответственностью бывает:

- бухгалтерская;

- налоговая;

- статистическая;

- для органов социального страхования и Пенсионного фонда.

Согласно законодательным предписаниям, юридическое лицо обязано сдавать компетентным органам отчеты на протяжении всего периода своей деятельности, то есть от государственной регистрации создания до внесения в ЕГРЮЛ записи о прекращении. Так как ликвидационный процесс тоже входит в данный период, на всем его протяжении компания составляет и подает отчеты в общем порядке.

Главная особенность «ликвидационной» отчетности заключается в том, что сдается она в последний раз и в отдельно установленные сроки по сравнению с обычными отчетами. На некоторых документах даже делается отметка «прекращение деятельности», ведь основание их составления — именно ликвидация юрлица.

Что касается того, какие отчеты сдавать при закрытии ООО, законодательство предусматривает отдельный перечень. Важно! Для каждого вида отчета установлена своя форма, порядок, срок, компетентные органы и другие особенности составления. Разобраться во всех этих нюансах зачастую под силу только профессионалу.

Сроки предоставления отчетов в ликвидационном процессе

Рассмотрим основную отчетную документацию, которая составляется в ходе закрытия общества с ограниченной ответственностью, и особенности ее подачи уполномоченным органам. Итак, «ликвидационная» отчетность ООО включает:

— бухгалтерские отчеты. Вся бухгалтерская документация составляется по правилам, установленным профильным законом (№ 402-ФЗ). Отчетным периодом при закрытии юрлица считается срок с 1 января того года, в котором компания приняла решение о ликвидации, до даты, что предшествует внесению в Единый реестр записи о прекращении;

— промежуточный ликвидационный баланс. Составляется компанией и утверждается налоговым органом в ходе процедуры прекращения. Рассчитывается ликвидбаланс после принятия заявленных кредиторами требований (2 месяца со дня опубликования информации о закрытии ООО) и проведения налоговой проверки, если таковая была назначена;

— итоговый ликвидационный баланс. Данный документ является окончательным для компании и обязательным к подаче для регистрации прекращения юрлица.

Оформляют итоговый ликвидбаланс после удовлетворения требований кредиторов, на последнем этапе закрытия.

Он отдельно не утверждается налоговым органом, а направляется вместе с заявлением по форме Р16001 и другими документами по закону № 129-ФЗ;

— отчеты в Пенсионный фонд, фонды социального и медицинского страхования по уплаченным взносам. Для их подачи строгого срока не предусматривается. Главное правило — предоставить отчетность до заявления Р16001 о регистрации прекращения и уплатить взносы, насчитанные в течение 15-ти дней с момента составления отчета;

— отчет об уволенных в связи с прекращением ООО работниках. Этот документ также направляется в ПФР по закону № 27-ФЗ. Для его подачи установлен четкий срок — 1 месяц с даты составления промежуточного ликвидационного баланса;

— отчетность для органов статистики. Подается по формам деятельности общества, сроки и формы того, какие отчеты сдавать при закрытии ООО, нужно уточнить в территориальном органе Росстата, когда ликвидационная процедура уже началась;

— налоговую отчетность (декларации по системе налогообложения, на которой действует компания, формы 2-НДФЛ и 6-НДФЛ). Отчеты для налоговой относятся к тем ликвидационным документам, для подачи которых сроки законодательно не предусмотрены. Как результат — ликвидатор может выбрать наиболее удобный вариант или исходить из сложившейся в местной налоговой практики.

К примеру, подача декларации допускается с направлением уведомления о ликвидации, после утверждения промежуточного ликвидбаланса или во время подачи документов на регистрацию прекращения. В течение 15-ти дней прописанные обязательства перед бюджетом нужно исполнить.

Поэтому рекомендуется составлять отчеты после проведения всех влияющих на налогообложение операций и до закрытия расчетного счета компании.

Все ликвидационные отчеты подписываются главой ликвидкомиссии или ликвидатором, назначенным при принятии решения о прекращении деятельности ООО.

Нужно закрыть ООО ? Обратитесь к профессионалам

Чтобы избежать трудностей, связанных с подготовкой и сдачей различной отчетности, стоит прибегнуть к помощи профессионалов. Центр правовых услуг «Империя», в частности, оказывает комплексное сопровождение обществ с ограниченной ответственностью в процессе ликвидации.

Опытные юристы и бухгалтеры ответят на все вопросы, возьмут на себя составление документации для закрытия компании и при необходимости выступят в качестве представителей по доверенности. Узнать больше об этом вы можете на странице https://cpu-imperia.ru/likvidaciya_ooo/.

Дата:

23.02.2017

Источник: https://cpu-imperia.ru/articles/otchetnost-pri-zakrytii-ooo-kakie-otchety-sdavat-i-kogda/

Заполнение формы 4-ФСС по окончании процедуры ликвидации

Прекращение коммерческой деятельности организацией, а также индивидуального предпринимателя, привлекавшего наемный персонал, предполагает сдачу дополнительной отчетности во внебюджетные фонды. Одним из таких документов является форма 4-ФСС. Обычно работодатели предоставляют ее по завершении года, однако ликвидация меняет этот порядок.

Особенности обслуживания

Услуги юристов правового центра «Радомас» по оформлению отчета 4-ФСС включаются в стоимость ликвидации ООО, ЗАО, а также прочих экономических субъектов. Квалифицированные специалисты берут на себя ответственность за соблюдение правил заполнения формы, достоверности данных и своевременность направления документа.

Клиенту потребуется представить следующие сведения:

- о средней численности персонала;

- о начислениях, включая премии, компенсации, выплаты по больничным листам и пр.;

- о суммах, перечисленных работодателем в пользу внебюджетных фондах;

- об использованных льготах и правах на применение пониженных ставок;

- о расчетах, проводимых в течение года.

Кроме того, сотрудникам «Радомас» потребуются точные регистрационные и учетные данные компании, акты сверки, копии кадровых и бухгалтерских документов.

Точный перечень необходимых бумаг специалисты направляют клиенту сразу после подписания договора об обслуживании. Если центр обеспечивает полное юридическое сопровождение процедуры закрытия ООО, ОАО, ИП или ЗАО, сотрудники самостоятельно собирают и обрабатывают все данные.

Правила заполнения формы 4-ФСС

Порядок внесения сведений в унифицированную форму отчета утвержден приказом Минтруда РФ № 107н. Принцип оформления документа в случае закрытия фирмы ООО не меняется. Работодатель обязан отразить все начисления за истекшее время, начиная с 1 января. Отчетным признается период с начала года до момента расторжения трудовых договоров со всеми сотрудниками.

Документ состоит из 15 отдельных листов и должен содержать:

- информацию о работодателе;

- данные о начисленных и выплаченных пособиях по нетрудоспособности (больничные листы, материнство);

- информация об оплаченных страховых сборах;

- расчеты базы для начисления взносов;

- сведения о правах на понижение страховых тарифов, применение льгот и пр.;

- расчеты соответствия условий труда отдельным нормативам (при применении ряда ставок).

При заполнении формы юристы «Радомас» учитывают последние изменения (новые требования 2014 года). В их числе:

- отказ от указания на титульной странице кодов ОКТМО и ОКВЭД;

- появление новых разделов и таблиц.

В ходе составления отчета 4-ФСС специалисты уделяют особое внимание проверке достоверности расчетов и исходных данных. Такой подход позволяет сократить время сдачи документов и исключить вероятность предъявления претензий внебюджетными фондами.

Подписывается форма председателем ликвидационной комиссии, который наделяется полномочиями руководителя с момента начала процедуры. Документ направляется в электронном виде, либо передается на бумажном носителе. Данные о штрафах, пени или просрочках в отчете не отражаются.

Источник: http://www.radomas.ru/service/yur/zakrytie-ooo/zapolnenie-4-fss-pri-licvidacii/

Отчетность при ликвидации ООО в 2018 году: какие отчеты сдавать, декларация — Ликвидация ООО в 2018 году

Весь период своей жизнедеятельности предприятие отчитывается о состоянии своих дел в соответствующие органы, отчетность при ликвидации ООО в 2018 году также является обязательной.

Особенности сдачи отчетности при ликвидации ООО

Согласно существующего законодательства юрлицо обязано сдавать отчетность весь период своего существования. То есть от момента его создания и до внесения данных в госреестр об его официальном закрытии. Период ликвидации не является исключением из правил.

На всем его протяжении представители фирмы обязаны в общем порядке заполнять и сдавать все требующиеся отчеты.

Единственной особенностью в этот период является то, что сдаются они в отдельно для них установленные сроки (так как происходит это в последний раз).

Также на некоторых из документов необходимо в обязательном порядке проставлять на титульной странице особую метку о прекращении деятельности компании.

Какие отчеты сдавать при ликвидации ООО в ПФР

В течение месяца с даты подачи промежуточного ликвидационного баланса компания обязана подать отчетность при закрытии ООО в 2018 году обо всех уволенных работниках. На титульном листе обязательно проставить метку о прекращении деятельности. В случае начисления каких-либо взносов их следует оплатить в 15-дневный срок, начиная с даты предоставления ликвидационных отчетов.

Взамен предоставленного отчета о сотрудниках представители Пенсионного фонда обязаны выдать документ, удостоверяющий его получение. Его вместе с окончательным балансом и заявлением о ликвидации необходимо будет передать в налоговую.

Отчеты в Фонд соцстраха

Процесс подачи этого отчета практически ничем не отличается от того, который передается в Пенсионный фонд. То есть по окончании отчетного года подается годовая отчетность, в противном случае – за отчетный период.

Декларация по УСН при ликвидации ООО

Если организация вела деятельность по упрощенной системе налогообложения, то отчеты при ликвидации ООО на УСН она должна подать в строго определенные сроки. А именно не позднее 25 числа следующего месяца за тем, когда было окончательно объявлено о прекращении деятельности компании.

Декларация по НДС при ликвидации ООО

Налоговый кодекс РФ четко информирует, что в конце налогового периода все компании обязаны сдать декларации по налогу на добавленную стоимость. В случае закрытия ООО его бухгалтерам разрешается выбрать один их двух вариантов решения этой проблемы:

- Подать декларацию в момент начала процесса ликвидации фирмы;

- Или же подать ее при исключении компании из списков госреестра.

Многие специалисты придерживаются мнения, что в дату ликвидации ООО отчетность подавать не так хорошо, как на старте этого процесса. Ведь в первом варианте у бухгалтерии еще имеется возможность внести необходимые изменения и корректировки в документ.

Какая еще отчетность сдается при ликвидации ООО?

Кроме всех вышеописанных отчетов ликвидирующаяся компания обязана в срок предоставить следующие документы:

- В налоговую справки о доходах работников (2-НДФЛ и 6-НДФЛ) за период с начала года до момента исключения компании из списков госреестра;

- Туда же, то есть в ФНС, декларацию по прибыли (причем ее можно сдать вместе с последним балансом или же при получении уведомления, что в отношении компании начата процедура закрытия – в последнем случае можно вносить корректировки);

- Бухгалтерскую отчетность, то есть промежуточный и итоговый ликвидационные балансы.

Кто подписывает отчетность при ликвидации ООО

С момента назначения ликвидационной комиссии к ней переходят все функции по управлению компанией, в том числе по подписанию всей документации. Отчетность при ликвидации ООО не является исключением.

На всей отчетности должна стоять виза главы ликвидационной комиссии или ликвидатора. В то время как балансы (как промежуточный, так и итоговый) должна утверждать ликвидационная комиссия в полном ее составе (что должно быть отражено в протоколе соответствующего собрания).

Теперь вы знаете, какие отчеты подавать при ликвидации ООО, и сможете по всем правилам подготовиться к процессу закрытия вашей компании.

Источник: http://www.ooo-likvidaciya.ru/otchetnost-pri-likvidacii-ooo/

Отчетность по налогам и взносам при ликвидации организации

Нужно ли сдавать текущую отчетность в налоговую инспекцию по налогам и взносам наряду с ликвидационным балансом, если организация находится в процессе ликвидации?

Конкретный порядок предоставления отчетности по налогам для «ликвидируемых» налогоплательщиков налоговым законодательством не предусмотрен.

Налоговый период, за который необходимо предоставить налоговую отчетность, в случае ликвидации определяется как период времени от начала этого года до дня завершения ликвидации, то есть до дня внесения сведений о ликвидации в ЕГРЮЛ.

Соответственно, налоговую отчетность необходимо предоставить на дату, предшествующую дате внесения сведений в ЕГРЮЛ. В отношении налогов, по которым налоговый период устанавливается как календарный месяц или квартал, последний налоговый период согласовывается с налоговыми органами.

Расчет по страховым взносам необходимо предоставить до составления промежуточного ликвидационного баланса за период с начала расчетного периода по день представления указанного расчета включительно. Последний расчет по страховым взносам составляется после увольнения всех сотрудников и начисления им увольнительных выплат.

Ликвидация юридического лица считается завершенной, а юридическое лицо — прекратившим существование после внесения сведений о его прекращении в Единый государственный реестр юридических лиц (п. 9 ст. 63 ГК РФ). Снятие с учета в налоговых органах при ликвидации организации осуществляется на основании сведений, содержащихся в Едином государственном реестре юридических лиц (п. 5 ст. 84 НК РФ).

Если организация была ликвидирована до конца календарного года, последним налоговым периодом для нее является период времени от начала этого года до дня завершения ликвидации. Это правило не применяется в отношении налогов, по которым налоговый период устанавливается как календарный месяц или квартал.

В таких случаях при ликвидации организации изменение отдельных налоговых периодов производится по согласованию с налоговым органом по месту учета налогоплательщика (пп. 4, 3 ст. 55 НК РФ).

Налогоплательщиками и плательщиками страховых взносов признаются организации, на которые в соответствии с НК РФ возложена обязанность уплачивать налоги и страховые взносы (абз. 1 ст. 19 НК РФ).

Налогоплательщики обязаны представлять в установленном порядке в налоговый орган по месту учета налоговые декларации (расчеты), если такая обязанность предусмотрена законодательством о налогах и сборах (пп. 4 п. 1 ст. 23 НК РФ).

Налоговая декларация (расчет) – это заявление налогоплательщика об объектах налогообложения (обложения), о полученных доходах и произведенных расходах, об источниках доходов, об облагаемой базе, льготах, об исчисленной сумме налога (сбора) и (или) о других данных, служащих основанием для исчисления и уплаты налога (сбора).

Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, если иное не предусмотрено законодательством о налогах и сборах. Определенный порядок предоставления отчетности по налогам для «ликвидируемых» налогоплательщиков налоговым законодательством не предусмотрен.

Расчет по страховым взносам представляется в случаях, предусмотренных гл. 34 НК РФ (п. 1 ст. 80 НК РФ).

Расчет по страховым взносам налогоплательщики-организации в связи с ликвидацией обязаны предоставить до составления промежуточного ликвидационного баланса за период с начала расчетного периода по день представления указанного расчета включительно.

Сумму страховых взносов, подлежащую уплате в соответствии с указанным расчетом, необходимо перечислить в течение 15 календарных дней со дня его подачи (п. 15 ст. 431 НК РФ).

Ответ подготовлен службой правового консалтинга компании РУНА

Источник: http://www.v2b.ru/quest/otchetnost-po-nalogam-i-vznosam-pri-likvidatsii-organizatsi/

Отчетность во внебюджетные фонды при ликвидации ООО

Главная|Статьи|Ликвидация|Отчетность во внебюджетные фонды при ликвидации ООО

Ваши вопросы по теме: 0

В пошаговых инструкциях о ликвидации обществ с ограниченной ответственностью большая часть пунктов посвящена отношениям с налоговой инспекцией: туда сдаются поэтапные уведомления, ликвидационные балансы, налоговая и бухгалтерская отчетность.

Но есть и другие органы, перед которыми необходимо отчитаться в ходе ликвидации.

В 2018-м году это Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования и Мосгорстат (территориальный орган Федеральной службы государственной статистики по городу Москве).

1. Отчетность в Пенсионный фонд при ликвидации ООО

В задачи Пенсионного фонда Российской Федерации входят сбор и хранение информации о лицах, подлежащих в будущем пенсионному обеспечению. Поэтому общество с ограниченной ответственностью обязано извещать Пенсионный фонд об увольнении работников в связи с ликвидацией и о размере перечисленных за работников пенсионных взносов.

Кто должен сдавать отчетность? Общества с ограниченной ответственностью, в которых имеется хотя бы один работающий по трудовому договору сотрудник или хотя бы один контрагент по гражданско-правовому договору, за которого должны уплачиваться страховые взносы (т.е. исполнитель — физическое лицо).

В какие сроки сдается отчетность? На уведомление ПФР о ликвидации ООО дается один месяц с даты составления промежуточного ликвидационного баланса.

В любом случае обязанность предоставить в ПФР справку об уволенных лицах необходимо исполнить до подачи в ИФНС заявления о ликвидации по форме № Р16001 и окончательного ликвидационного баланса. Они могут быть поданы в один день.

Поскольку ежегодное извещение Пенсионного фонда о работниках осуществляется до 1 марта, при ликвидации ООО в начале года могут быть одновременно поданы два отчета по каждому календарному периоду.

Какие документы входят в отчетность? При ликвидации ООО ликвидатор представляет в Пенсионный фонд документы о работниках с указанием:

- паспортных данных;

- страхового номера индивидуального лицевого счета (СНИЛС) и идентификационного номера налогоплательщика (ИНН);

- дат принятия на работу и увольнения;

- информации об условиях работы, дающих льготы по сроку выхода на пенсию;

- расчета перечисленных в ПФР пенсионных и страховых взносов, включая обязательные и дополнительные взносы

Форма СЗВ-М — образец уведомления ПФР о ликвидации ООО. К уведомлению прилагается расчет начисленных и уплаченных страховых взносов по форме РСВ-1.

Сведения о начисленных и уплаченных страховых взносах направляются при ликвидации ООО в ПФР в форме электронного отчета, если касаются 25 застрахованных лиц и более.

Если работников в компании было меньше 25, уведомление ПФР о ликвидации ООО может осуществляться как в электронном виде, так и на бумажном носителе с соответствующей пометкой.

Какая ответственность установлена за несдачу отчетности? Если ликвидатор ООО в течение одного месяца после составления промежуточного ликвидационного баланса не направит в ПФР отчетность по застрахованным лицам, компания будет привлечена к административной ответственности: штраф составит 500 рублей за каждого «пострадавшего» работника.

За сдачу при ликвидации ООО отчетности в ПФР в бумажном виде вместо электронного штраф в 2018-м году небольшой: всего 1000 рублей.

2. Отчетность в Фонд социального страхования при ликвидации ООО

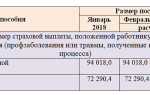

Кто должен сдавать отчетность? Если хозяйственное общество выплачивало физическим лицам вознаграждения за труд или услуги, оно также обязано рассчитать страховые взносы, оплатить их и сдать при ликвидации ООО отчет в ФСС. Размер обязательных страховых взносов на случай болезни составляет в 2018-м году 2,9% от размера вознаграждения.

В какие сроки сдается отчетность? С 1 января 2017-го года сроки и порядок сдачи отчетности в ФСС при ликвидации ООО изменились.

Хотя взносы уплачиваются по-прежнему в Фонд социального страхования, отчетность по социальным страховым взносам подается в районную налоговую инспекцию по месту регистрации.

Срок сдачи отчетности при ликвидации ООО в 2018-м году установлен относительно подготовки промежуточного ликвидационного баланса: баланс сдается после расчета и уплаты взносов за период между последним отчетным и датой составления. Позднее производится перерасчет страховых взносов.

Какие документы входят в отчетность? Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний направляется по форме 4-ФСС. В справке, подаваемой при ликвидации, указывается размер выплаченных вознаграждений и пособий по нетрудоспособности.

Какая ответственность установлена за несдачу отчетности? За непредоставление расчета социальных взносов установлена административная ответственность в размере 5% от объема взносов за предшествующие 3 месяца — за каждый месяц просрочки, но не более, чем за полгода, и не менее 1000 рублей.

Если не внести страховые взносы, ответственность будет серьезнее: штраф от 20% до 40% от суммы неуплаченных взносов.

3. Отчетность в Фонд обязательного медицинского страхования при ликвидации ООО

Кто должен сдавать отчетность? Каждое ООО имеет как минимум одного работника — генерального директора, обязано ежемесячно вносить в счет медицинского страхования 5,1% оплаты труда, сдавать по истечению каждого квартала промежуточный отчет по взносам в ФФОМС и по истечению каждого года — расчет размера взносов.

В какие сроки сдается отчетность? При ликвидации ООО уплачивает взносы в фонды, но отчетность сдает в ИФНС. Расчет взносов на обязательное медицинское страхование и их оплата должны быть произведены не позднее подачи промежуточного ликвидационного баланса, но не ранее обращения в ИФНС с заявлением по форме № Р15001 о начале ликвидационного процесса.

Какие документы входят в отчетность? В ФФОМС не сдается отдельная отчетность по взносам на обязательное медицинское страхование. Все сведения включаются в отчет для Пенсионного фонда Российской Федерации, в специальную справочную форму РСВ-1: размер оплаты труда, расчет взносов с учетом повышающих и понижающих факторов.

Какая ответственность установлена за несдачу отчетности? Небольшой штраф установлен ст. 15.5 КоАП РФ за несвоевременную сдачу отчетности в фонды при ликвидации ООО: всего от 300 до 500 рублей. По налоговому кодексу штраф выше: за каждый из первых 6 месяцев просрочки по 5% от неуплаченного сбора, но не менее 1000 рублей.

4. Отчетность в Мосгорстат при ликвидации ООО

При ликвидации ООО бухгалтерская отчетность сдается в налоговый орган, но еще один экземпляр финансового отчета должен быть отправлен в орган государственной статистики по месту государственной регистрации. В Москве это Мосгорстат.

Кто должен сдавать отчетность? За ООО бухгалтерскую отчетность сдают ликвидатор или председатель ликвидационной комиссии. Если в отношении общества возбуждалось дело о банкротстве, за отчетность отвечает арбитражный управляющий.

В какие сроки сдается отчетность? На подготовку бухгалтерской отчетности дается три месяца после завершения ликвидации. Началом последнего отчетного периода станет 1 января либо предпоследний день перед датой регистрации ООО, если компании нет и года. Завершающей датой будет день ликвидации юридического лица.

Какие документы входят в отчетность? При закрытии ООО отчетность о результатах коммерческой деятельности составляется на основании ликвидационного баланса и других документов, фиксирующих доходно-расходные операции и обязательственные сделки юридического лица.

Документы, на основании которых были подготовлены финансовые отчеты, должны храниться не менее четырех лет.

Итоговый бухгалтерский отчет также должен включать в себя факты хозяйственной жизни, случившиеся после утверждения последнего ликвидационного баланса ООО до исключения компании из ЕГРЮЛ.

В бухгалтерском отчете указываются:

- денежные средства на расчетных счетах и в кассе компании;

- дебиторская задолженность;

- имущество, подлежащее реализации, с указанием его минимальной рыночной стоимости;

- имущество, подлежащее распределению между участниками ООО, с указанием согласованной ими стоимости или стоимости в соответствии с заключением независимой оценки.

В 2018-м году форма бухгалтерской отчетности при ликвидации ООО едина для всех организаций, независимо от применения в ходе деятельности обычной или упрощенной системы учета.

Какая ответственность установлена за несдачу отчетности? Кодекс об административных правонарушениях в ст. 13.19 назначает штраф для ответственных должностных лиц в размере 10-20 тысяч рублей за пропуск трехмесячного срока сдачи экземпляра финансовой отчетности или за подачу документа с ошибками.

Параллельно к административной ответственности может быть привлечено само общество с ограниченной ответственностью в лице его бывших учредителей и руководителей, при этом штраф будет уже в пределах 20-70 тысяч рублей.

Если же подобные просрочки уже имели место в течение предшествующего ликвидации ООО года, штраф возрастет до 30-50 тысяч рублей в отношении ликвидатора и до 100-150 тысяч рублей в отношении лиц, принимавших решения в ООО.

Основные нормативные документы:

- Федеральный закон от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»;

Источник: http://pcaspekt.ru/otchetnost-vo-vnebyudzhetnyie-fondyi-pri-likvidatsii-ooo/