Налог на имущество людей может быть снижен

Некоторые чиновники были сами неприятно удивлены росту налога на недвижимость

Андрей Гордеев / Ведомости

Законопроект, ограничивающий рост налога на недвижимость, внесла в Госдуму группа депутатов во главе с ее председателем Вячеславом Володиным. В нем предложено отказаться от запланированного повышения налоговых платежей, взимаемых с населения, и ограничить их рост из-за пересмотра кадастровой стоимости принадлежащего им имущества.

Доработать методику кадастровой оценки поручал президент Владимир Путин в марте по итогам послания Федеральному собранию. Некоторые высокопоставленные госслужащие были неприятно удивлены, когда увидели, как растет в их платежках налог, рассказывали «Ведомостям» чиновники.

Налог с ошибками

Также проект предлагает запретить пересчитывать уже выплаченный налог, который был рассчитан с ошибками. А если оценка была оспорена, то налог должен пересматриваться за все время, а не с года подачи заявления.

Ошибки в кадастровой оценке встречаются очень часто из-за плохого наследства от БТИ, рассказывает Каминский, только в Московской области у 76% объектов не обозначен год постройки, а 40% земельных участков не имеют границ.

В 2015 г. кадастровая стоимость заменила более низкую инвентаризационную для расчета налога на недвижимость людей в 28 регионах, с тех пор их число превысило 60. Общая ставка налога – 0,1%, регионы могут обнулить ее или увеличить, но не более чем втрое. Чтобы нагрузка не выросла слишком резко, был установлен переходный период.

Первые четыре года сумма налога, которая рассчитывается по кадастровой стоимости, уменьшается на понижающие коэффициенты: в первый год – 0,2, во второй – 0,4, в третий – 0,6, в четвертый – 0,8. С пятого года скидка отменяется и нужно платить полную сумму налога.

К этой сумме также прибавляется налог, рассчитываемый по инвентаризационной стоимости, но его доля, напротив, постепенно сокращается и на пятый год обнулится.

И тем не менее для многих нагрузка выросла ощутимо, говорит старший директор Fitch Ratings Владимир Редькин.

Чем ближе к центру, тем больше кадастровая стоимость в Москве, говорит председатель совета директоров «Бест-новостроя» Ирина Доброхотова, больше других пострадали жители ветхих и изношенных домов в центре.

А также жители новостроек с апартаментами, которые приравниваются не к жилой, а к коммерческой недвижимости, налог с которой выше, отмечает Доброхотова.

Депутаты предлагают ввести сразу два ограничения. Первое – отказаться от повышения коэффициента выше 0,6 и сделать эту «скидку» постоянной.

Это означает, что после окончательного расчета налога, его сумма будет автоматически уменьшаться на 40%. Сейчас коэффициент 0,6 (для расчета налога на 2017 г.

) применяют 28 регионов, перешедшие на кадастровую стоимость с 2015 г., включая Москву, еще 21 – 0,4, 15 – 0,2.

Второе предложение депутатов – ограничить рост налога из-за пересмотра кадастровой оценки в тех регионах, где действует коэффициент 0,6.

Его сумма не должна увеличиваться более чем на 10% независимо от того, как выросла кадастровая стоимость. «Пусть хоть удвоится», – говорит федеральный чиновник.

Обычно налог начинает резко расти, именно когда коэффициент достигает 0,6, объясняет он. В 2017 г., например, эти доходы регионов почти удвоились.

Минфин поддерживает законопроект и участвовал в его разработке, указывает его представитель. Возможный вариант с замораживанием понижающего коэффициента называл ранее помощник президента Андрей Белоусов.

Недополучат регионы около 6 млрд руб., ссылаются авторы проекта на данные Федеральной налоговой службы. Но получат компенсацию из федерального бюджета, пообещал Володин. Этот вопрос будет решаться, отмечает представитель Минфина, не уточняя, как именно.

Доля налога на имущество людей в налоговых доходах муниципалитетов, как правило, не превышает 5%, говорит Редькин. Но оценка в 6 млрд руб. ему кажется заниженной. В 2017 г. люди заплатили 52 млрд руб.

налога на имущество, если предположить, что коэффициент во всех регионах был 0,6, то с его ростом до единицы регионы должны были получить еще 34 млрд, большая часть из которых, правда, приходится на Москву, объясняет Редькин.

Новые правила выгодны людям, так как налог будет меньше, говорит председатель комиссии по кадастровой оценке Общественного совета при Росреестре Алексей Каминский.

Но он ограничивает финансовую самостоятельность регионов, считает Редькин.

«История про то, что регионам дают какую-то власть в плане налоговой политики, скорее лукавство – сверху поступает указание, сколько собирать», – замечает руководитель группы суверенных и региональных рейтингов АКРА Андрей Пискунов.

Источник: https://www.vedomosti.ru/economics/articles/2018/05/15/769566-nalog-na-imuschestvo

Снижение налога на имущество 2018 — способы, организаций, физических лиц, как снизить, уменьшение, ставки

Не нужно быть математиком, чтобы понять, что ежегодно налоговое бремя будет только увеличиваться для всех владельцев имущественных прав, разных категорий и лиц.

Каждый здравомыслящий налогоплательщик заинтересован в снижении налога на имущество в 2018 году, поскольку по новому налоговому законодательству за основу расчетов принимается кадастровая стоимость недвижимости, что, несомненно, не позволяет сэкономить.

https://www.youtube.com/watch?v=yOrfVdXu4mY

Существуют вполне реальные и законные способы снижения налога на имущество организаций, причем, не прибегая к уголовно наказуемым ухищрениям и прямому обману государства, нужно только знать о некоторых тонкостях налогообложения и коллизиях действующих правовых актов, тогда можно прийти к существенному уменьшению имущественного налогообложения.

Размер

Очень часто фискальные органы намеренно увеличивают размер налогообложения на недостроенные объекты недвижимости, то есть те, на которые право собственности еще не оформлено.

Свою позицию они отстаивают очень четко: имущество числится на балансе, следовательно, подлежит налогообложению, независимо от его готовности к прямому использованию. То есть они насильственно понуждают увеличивать базу налогообложения.

Позиция отстаивания своих прав в судебном органе однозначна: чтобы увеличить на законных основаниях размер налога на объект незавершенного строительства, оно должно принадлежать предприятию по праву собственности, то есть быть принято в эксплуатацию компетентными органами. В противном случае нет оснований для взимания сбора в казну.

Ставка

Вопросы уплаты налога на имущество и размеры ставок регулируются главой 30 и главой 32 НК РФ.

Приведем размеры налоговых ставок по Москве и Московской области в отношении имущества, принадлежащего гражданам или предприятиям:

| Кадастровая оценка недвижимости | Стандартные налоговые ставки 2018 год |

| Стоимостью до 10 млн. руб. | 0,1% |

| От 10 до 20 млн. руб. | 0,15 % |

| От 20 до 50 млн. руб. | 0,2 % |

| Более 50 млн. руб. | 0,3 % |

Снижение налога на имущество

Давайте рассмотрим несколько вариантов законного снижения налогооблагаемой базы:

- За счет списанной сырьевой базы, переданной на нужды производства. В любом структурном предприятии практикуется политика списания затрат на расходные материалы, причем можно применять различные способы: по методу первого поступления – списание происходит наиболее дорогостоящих составляющих, из расчета последней поставки, с применением среднего расчета стоимости определенной группы материалов. Эта методология позволяет списать по максимальной стоимости затрачиваемых в производстве материалов, в результате себестоимость выпускаемых изделий повышается, а суммы прибыли идут на минус. В балансе отражается меньшая стоимость активов, что, несомненно, приводит к значительному снижению имущественного налога.

- За счет переоценки стоимости основных активов. Многие предприятия оптимизируют имущественное налогообложение именно по этой методике, то есть приводят к восстановлению рыночной стоимости основных активов. Но здесь присутствует своя степень риска: точно установить рыночную цену не представляется реальным, поскольку, например, в разные периоды одно и то же оборудование может значительно разниться по стоимости. Но если принимать во внимание наименьшую его стоимость в определенный период, то можно резко снизить стоимость всех активов, правда, с привлечением узких специалистов по оценке здесь будет трудно обойтись. Все это приведет к снижению чистого актива предприятия, но здесь прослеживается и другая сторона медали в виде недоверия инвесторов и кредиторов. Но налоговая база будет значительно снижена.

- С применением методики консервации основных фондов. Этот способ применим только в одном случае: когда имеющиеся активы лежат неподъемным налоговым бременем, но и полностью реализовать их нецелесообразно, в будущем они могут стать основными материальными средствами. В этом случае издается приказ руководства предприятия об их заморозке, с обязательным уведомлением налоговых органов.

- Уменьшение базы на основе проведенной инвентаризации. Если при проведении ревизии обнаружатся морально устаревшие, негодные к применению выпущенные изделия, или технологическое оборудование для выпуска снятой с производства продукции, оно подлежит списанию, то есть уменьшению налоговой базы.

- Учет морально устаревшего оборудования. Уже никто давно не пользуется печатными машинками или компьютерами первых выпусков, но они продолжают оставаться на балансе предприятия, следовательно, подлежат налогообложению. Выявленная оргтехника, которая не отвечает современным требованиям, может быть списана, но фактически ею можно будет пользоваться еще какое-то время, пока она полностью не выйдет из рабочего состояния. Здесь следует заняться оформлением акта об утилизации, с одновременным оприходованием ценных запасных частей, тем самым добиться поставленной цели.

Умное руководство предприятия всегда найдет законный способ снижения ставки налогообложения, а наши рекомендации можно использовать просто как законные методы ухода от непосильного налога.

Физических лиц

Для физических лиц действуют вычеты на имущественные налоги с кадастровой оценки в отношении следующих видов собственности:

- Комнаты в общей квартире налоговая база уменьшается на 10 кв. м., с остальной площади взимается ставка 0,1 %от стоимости по кадастру.

- Квартиры, от общей площади минусуется 20 кв.м., с остальной кубатуры взимается установленная законом ставка.

- За отдельно стоящий жилой дом применяется вычет из расчета 50 кв.м., в остальных расчетах применяются стандартные ставки.

Если при исчислении в результате выходит отрицательное число, то налогообложение нулевое.

Организаций

Исходя из положений Налогового Законодательства, в г. Москва ставка имеет максимально возможное значение в 2,2 % от стоимости имущества по кадастру для всех организаций.

Способы

Способы снижения имущественных налогов могут заключаться в следующем:

- В передаче части имущественных прав «дочерней» компании, работающей в тандеме с основным предприятием.

- Переход на упрощенный вид налогообложения. Но воспользоваться этим способом может не каждое предприятие, а только те компании, у которых годовой доход не превышает 15 млн. руб.

- Сокращение издержек, и как один из способов – приобретение оборудования, автопарка или недвижимости по лизинговой схеме. Здесь просматривается одна особенность: все активы должны числиться на балансе лизингодателя, в противном случае снизить фактическое налогообложение не получиться.

Льготы

Любое льготное налогообложение напрямую связано либо с определенным типом собственности, либо с видом хозяйственной деятельности. Также оно может предоставляться либо по временной схеме, либо на постоянной основе.

К примеру, снизить налогообложение разрешено предприятиям, занимающимся переработкой и сохранением продукции сельскохозяйственной сферы речным или морским отловом рыбы и морским промыслом, но с условием, что доля выручки от этой деятельности превышает 70% от общей прибыли компаний.

Также могут быть освобождены, либо значительно снижено налогообложение у тех предприятий и компаний, у которых в штате более 50% сотрудников имеют статус инвалидов.

Аналогичные послабления имеют общественные организации и кооперативы, в которых задействован труд инвалидов.

На правительственном уровне полностью отменен сбор имущественного налога с компаний, относящихся к определенному виду хозяйственной деятельности:

- Обслуживающие жилищно-коммунальное хозяйство или культурные центры досуга.

- Занимающиеся охранной природы и окружающей среды, пожарной безопасностью населения либо вопросами гражданской безопасности.

- Морские суда с атомным типом двигателей, трубопроводы магистрального типа, пути ЖД сообщения, общественные автомагистрали.

- Технические средства спутниковой связи.

- Государственные земли.

Полный перечень организаций и компаний, которые могут использовать льготное налогообложение (читай — нулевое) закрыт для обнародования, и может быть предоставлен только компетентным органам по запросу суда.

На видео об уменьшении размера налога на имущество

Источник: https://realtyurist.ru/nalog-na-imushhestvo/snizhenie-naloga-na-imushhestvo/

Налог на имущество для граждан снизили

Снизили, но только по некоторым объектам недвижимости.

Федеральная налоговая служба России проинформировала граждан, что они смогут меньше платить налог на отдельные объекты недвижимости. В частности, это гаражи, машино-места, части домов и доли квартир.

Соответствующий закон с поправками в Налоговый кодекс вступил в силу и распространяется на правоотношения с 1 января 2017 года.

Что случилось?

Федеральная налоговая служба России опубликовала официальную информацию, в которой сообщила о вступлении в силу некоторых статей Федерального закона от 03.08.2018 N 334-ФЗ с поправками в Налоговый кодекс РФ о снижении налога на имущество физических лиц по отдельным объектам недвижимости. В частности, как напомнили налоговики, гражданам можно будет заплатить меньше за:

- доли квартир;

- доли домов;

- гаражи;

- машиноместа.

По каким ставкам теперь облагаются налогом эти объекты недвижимости?

Новый порядок исчисления налога на имущество физлиц

Налоговики напомнили, в частности, что в НК РФ появился новый тип объектов недвижимости — часть жилого дома. Поэтому для этого объекта налогообложения были разработаны специальные правила, а именно:

- право получения налогоплательщиком необлагаемого налогом вычета в размере кадастровой стоимости 20 кв. метров из общей площади части дома;

- ограничение предельной налоговой ставки при налогообложении исходя из кадастровой стоимости на максимальном уровне 0,3%;

- введение федеральной льготы по освобождению от уплаты налога на имущество одного объекта недвижимости в собственности налогоплательщика.

Аналогичные правила теперь действуют при налогообложении долей квартир и комнат.

Кроме того, изменились условия налогообложения гаражей и машино-мест. Теперь, как поясняют налоговики, они едины независимо от места нахождения. Это касается также гаражей и машино-мест, расположенных в торгово-офисных объектах.

Теперь их налогообложение не имеет особенностей, а значит, и налог их владельцы заплатят в меньшем размере. До этого такие гаражи и машино-места облагались налогом на имущество по предельной налоговой ставке 2%.

Кроме того, к таким объектам недвижимости не применялись федеральные налоговые льготы.

Теперь же для них, а также для всех прочих гаражей и машино-мест, как и для иных аналогичных объектов недвижимости, действует предельная налоговая ставка в размере 0,3%, которую могут снижать своими законами субъекты РФ. Также владельцы машино-мест получили право на федеральную льготу, освобождающую от уплаты налога, часть объекта.

Поскольку все эти поправки в НК РФ улучшают положение налогоплательщиков, то, как подчеркивают специалисты ФНС России, они действуют с налогового периода 2017 года. То есть платежки с меньшими суммами налогоплательщики получат от своих ИФНС уже в этом году.

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях. Читайте нас, где угодно. Будьте всегда в курсе главного!

Подписаться

e-mail рассылка

Подпишитесь на новости для бухгалтера!

Раз в неделю мы будем отправлять самые важные статьи вам на электронную почту

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Источник: http://ppt.ru/news/142273

Налог на имущество поправки в 2018 году — оспаривать ли кадастровую стоимость

Ранее имущественный налог физических лиц исчислялся исходя из инвентаризационной стоимости, а налог на имущество организаций — исходя из балансовой стоимости. В настоящее время имущественный налог исчисляется по кадастровой стоимости, которая максимально приближена к рыночной стоимости.

Однако, в некоторых случаях кадастровая стоимость оказывается выше рыночной цены. Такое случается из-за падения рыночной стоимости, из-за ошибок в расчете или неучтенных индивидуальных особенностей объекта недвижимости.

Из данной статьи «Налог на имущество поправки» вы узнаете, стоит ли торопиться с переоценкой кадастровой стоимости после того, как вступили в силу поправки в законе об имущественном налоге.

Как сейчас производится переоценка кадастровой стоимости при ее оспаривании

Имущественный налог, в соответствии с положениями Налогового Кодекса РФ, взимается со стоимости следующих объектов недвижимости, которыми владеют физические и юридические лица:

- объектов незавершенного строительства;

- жилых помещений (комнат, апартаментов);

- жилых домов (включая строения, возведенные на участках земли категорий ИЖС, садоводства/огородничества, дачного хозяйства, ЛПХ);

- гаражей, машино-мест;

- единых недвижимых комплексов;

- прочих помещений, сооружений, строений и зданий (п. 1 ст. 401 НК РФ).

На сегодняшний день переоценка недвижимости назначается единожды за 3 года, не чаще. Единственным исключением являются объекты недвижимости на территории городов федерального значения — таковые переоцениваются каждые 2 года.

В 2018 году Правительством были утверждены поправки, касающиеся исчисления имущественного налога. С этого момента налог на имущество подлежит перерасчету с даты внесения сведений о его стоимости в реестр — и это не выгодно собственникам.

По факту, плательщик налога на имущество вынужден платить больше, расплачиваясь за ошибки бюрократической системы, поскольку с даты обнаружения неверно определенной цены объекта до внесения записи о его стоимости в реестр может пройти много времени.

Основания для проведения переоценки стоимости недвижимости

Для того, чтобы инициировать процесс пересмотра кадастровой стоимости объекта недвижимости, необходимо иметь на это основания. Таковыми являются:

- наличие ложных данных об объекте недвижимости, которые были использованы для расчета его кадастровой стоимости (ошибки, возникшие в ходе проведения оценки);

- утверждение рыночной стоимости объекта на день, по состоянию на который была определена его кадастровая стоимость.

Способы внесения правок в ЕГРН

В зависимости от возникшей ситуации, которая привела к необходимости проведения переоценки кадастровой стоимости недвижимости, выбирается один из следующих вариантов переоценки:

- По решению суда — если правки, которые требуется отразить в Росреестре, затрагивают интересы третьих лиц, а также в других спорных случаях.

- В порядке информационного взаимодействия — если орган кадастрового учета получил сведения об ошибке в Росреестре в порядке информационного взаимодействия.

- В установленном Федеральным законом № 218-ФЗ порядке — если орган кадастрового учета получил документы с неверными сведениями от владельца в период постановки земельного участка на учет.

Куда обращаться для пересмотра кадастровой стоимости недвижимости

В связи с изменениями в процедуре оспаривания размера кадастровой стоимости имущества, граждане получают право обращаться за ее пересмотром в:

- комиссию по рассмотрению споров об итогов установления кадастровой стоимости;

- суд, где процедура будет проведена в соответствии с указаниями главы 25 КАС РФ.

Если владелец имущества решит обращаться в комиссию, ему следует помнить о следующих моментах:

- заявление собственника имущества будет рассмотрено комиссией в течение 30 дней;

- о том, что заявление было принято комиссией, обратившийся узнает в течение 7 дней;

- владелец имущества получит уведомление в течение 5 дней;

- решение комиссии можно будет оспорить в судебном порядке.

Если же налогоплательщик сразу подает исковое заявление в суд, он должен помнить о том, что:

- оспорить кадастровую стоимость разрешается в течение 5 лет с даты внесения оспариваемых результатов оценки в кадастр;

- время рассмотрения дела — 2 месяца (если случай сложный, может быть добавлен еще 1 месяц);

- решение суда может быть оспорено в течение 1 месяца.

Переоценка кадастровой стоимости объекта и ее оспаривание в будущем

При исчислении имущественного налога за 2017 года в 2018 году некоторых регионах сегодня применяется коэффициент 0.6, в других — 0.4 или 0.2.

При этом в ряде регионов коэффициент не применяется совсем по той причине, что имущественный налог здесь по-прежнему рассчитывается исходя из инвентаризационной стоимости (при этом внимание обращается на коэффициент-дефлятор).

Из-за того, что кадастровая стоимость резко возросла, и налоговая нагрузка на налогоплательщиков была увеличена, был разработан законопроект, согласно которому от применения региональных коэффициентов можно отказаться, начиная с расчета налога за 4-ый налоговый период применения при исчислении кадастровой стоимости (коэффициент 0.8).

Кроме того, для уменьшения вероятности возникновения споров по поводу кадастровой стоимости недвижимости, вводится новый коэффициент, призванный не позволять сумме налога на имущество физлиц вырастать более чем на 10% в год.

Читайте также статью ⇒ «Как узнать кадастровую стоимость квартиры онлайн«.

Какие изменения будут внесены законопроектом

Поскольку при применении гл. 31-32 НК РФ у налогоплательщиков возникали нерешенные вопросы, законопроект содержит в себе несколько уточнений, призванных помочь с пониманием сложностей:

- Физические лица, являющиеся владельцами машино-мест и гаражей, согласно НК РФ, вправе рассчитывать на уменьшенные налоговые ставки и налоговые льготы. Однако, упомянутые налоговые преимущества не могут приниматься во внимание в случаях, когда недвижимость находится в объектах бытового, офисного и торгового назначения из списка, утвержденного субъектом РФ (согласно изменениям, предусмотренным законопроектом, налоговые льготы и сниженные ставки будут применяться вне зависимости от расположения недвижимости на территории таких объектов).

- Владельцы домов, квартир и комнат вправе претендовать на налоговые льготы, вычеты и сниженные размеры ставок при уплате имущественного налога. Однако, части квартир и домов не выделены в качестве самостоятельных объектов обложения налогом, а потому указанные налоговые преимущества не учитываются.

- К льготной категории налогоплательщиков в отношении имущественного налога признаются инвалиды с детства, тогда как под данную категорию лиц подпадают только совершеннолетние граждане, а дети-инвалиды являются самостоятельной группой людей с ограниченными возможностями и льгот не получают.

Рассмотрим другие положения законопроекта, призванные снизить налоговую нагрузку с граждан и уменьшить число случаев обращения в комиссию и суды с вопросом об оспаривании стоимости недвижимости:

- Если имеет место изменение количественных и/или качественных показателей объектов недвижимости на протяжении налогового периода, налогоплательщики получают возможность пропорционального расчета величины налогооблагаемой базы по налогу на имущество (в зависимости от числа месяцев в периоде).

- Если кадастровая стоимость была оспорена, и комиссия (суд) признала ошибку, измененный размер кадастровой стоимости будет применяться в целях налогообложения не с года подачи заявления налогоплательщиком, а с даты начала применения оспоренной стоимости.

- Теперь на основании направленных ранее налоговых уведомлений за прошедшие налоговые периоды невозможно будет провести перерасчет сумм имущественного и земельного налогов, уплаченных физлицами, кроме случаев снижения размера налога.

Экспертное мнение к вопросу о том, как изменится порядок оспаривания кадастровой стоимости

В настоящее время, до вступления в силу изменений в законодательстве, действует следующий порядок оспаривания кадастровой стоимости объекта:

- Проверка сроков (с момента внесения в реестр кадастровой стоимости должно пройти не более 5 лет).

- Сбор требуемых бумаг (документ о наличии прав собственности на объект, выписка из ЕГРН с записью о кадастровой оценке, заключение экспертов о реальной стоимости объекта, сведения об оценке рыночной цены объекта — на электронном и бумажном носителе). Вместо независимых оценщиков оценку будут проводить специализированные бюджетные учреждения, подконтрольные Росреестру.

- Ожидание окончания рассмотрения заявления (1-2 недели).

- Принятие комиссией решения.

- Оспаривание решения комиссии в суде (если решение не устраивает налогоплательщика).

Изменения коснутся и порядка перерасчета налога на имущество:

- Налог рассчитывается исходя из новой кадастровой стоимости с даты внесения информации в ЕГРН, если менялись качественные и количественные характеристики объекта недвижимости.

- Налог можно будет пересчитать за периоды, когда для его определения принималась оспоренная стоимость, если кадастровую стоимость изменили после исправления ошибки или обжалования (появится возможность вернуть излишне уплаченный налог или зачесть его в счет будущих отчислений в бюджет).

Читайте также статью ⇒ «Оспаривание кадастровой стоимости объектов недвижимости в 2018 году«.

Законодательные акты по теме

Типичные ошибки

Ошибка: Гражданин пытается оспорить кадастровую стоимость объекта недвижимости на том основании, что после ее установления произошло резкое падение цен на недвижимость.

Комментарий: Резкое снижение стоимости недвижимости не является основанием для уменьшения кадастровой стоимости в целях снижения размера налога на имущество.

Ошибка: Владелец недвижимости обращается в комиссию для оспаривания ее кадастровой стоимости в досудебном порядке.

Комментарий: Порядок оспаривания кадастровой стоимости изменился. Сегодня можно обращаться в суд или в комиссию, на выбор собственника имущества. Ранее требовалось подавать заявление в комиссию по пересмотру кадастровой стоимости, а затем, в случае отказа, подавать исковое заявление в суд.

Ответы на распространенные вопросы про налог на имущество поправки

Вопрос №1: Как определить кадастровую стоимость, чтобы выяснить, верно ли она определена по отношению к объекту недвижимости?

Ответ: Вам следует войти на официальный сайт Росреестра, найти объект недвижимости по адресу и кадастровому номеру. Затем сравните кадастровую цену с реальной рыночной ценой на день, когда кадастровая стоимость была определена.

К примеру, если на 2017 год она равнялась 5 миллионам рублей, а реальная цена при этом составляла только 3,5 миллиона рублей, превышение составит 1,5 млн.

Если Вы сумеет доказать этот факт, Вам проведут переоценку и снизят базу по начислению налога на имущество.

Вопрос №2: Я владею земельным участком, расположенным в субъекте РФ, где имущественный налог рассчитывается исходя из инвентаризационной стоимости. Могу ли я уменьшить размер налога на имущество, оспорив размер кадастровой стоимости?

Ответ: Поскольку налог на имущество в Вашем регионе по-прежнему исчисляется на основании инвентаризационной стоимости, требовать пересмотра кадастровой стоимости Вы не имеете права.

Вопрос №3: Стоит ли в 2018 году торопиться с оспариванием кадастровой стоимости?

Ответ: Да. На то, чтобы поторопиться, имеется несколько причин — имущественный налог будет пересчитан с периода, в котором налогоплательщик подал заявление; налог на имущество продолжает расти; стоимость услуг оценщиков также растет; имеются предпосылки к введению моратория на кадастровые споры.

Оцените качество статьи. Мы хотим стать лучше для вас:

Источник: http://online-buhuchet.ru/nalog-na-imushhestvo-popravki/

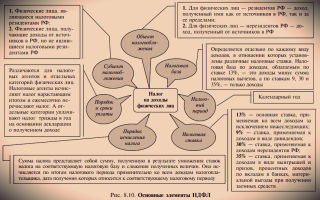

Налог на имущество физических лиц в 2018 году

Имущественный налог также как и земельный является местным налогом, т.е. он платится в бюджет муниципального образования (или городов федерального значения Москвы, Санкт-Петербурга и Севастополя), в котором он установлен и в котором находится имущество.

Кто платит налог на имущество в 2018 году

Налог на имущество должны платить физические лица, у которых есть в собственности:

- жилой дом;

- жилое помещение (квартира, комната);

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здание, строение, сооружение, помещение;

- доля на имущество перечисленное выше.

Дома и жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам.

Примечание: за имущество, входящее в состав общего имущества многоквартирного дома (лестничные площадки, лифты, чердаки, крыши, подвалы и т.д.) налог платить не нужно.

Обратите внимание, что согласно изменениям, внесенным в НК РФ законом от 30.11.2016 № 401-ФЗ, нежилые строения (садовые и дачные домики) приравнены к жилым и подлежат обложению налогом на имущество, начиная с периода 2015 года.

В отношении указанных объектов гражданами может быть заявлена льгота (если налог исчисляется по кадастровой стоимости) в размере 50 кв.м. необлагаемой площади.

За ее получением необходимо обратиться в налоговый орган лично или подать заявление через «Личный кабинет налогоплательщика».

Как рассчитывается налог на имущество за 2017 год

Налог на имущество рассчитывает ИФНС, после чего направляет по адресу места жительства физического лица уведомление, в котором содержится информация о размере налога необходимого к уплате.

С 1 января 2015 года вступила в силу 32 глава НК РФ, которая предусматривает новый порядок расчета имущественного налога. Согласно новым правилам налог рассчитывается не от инвентаризационной стоимости объекта, а исходя из его кадастровой стоимости (т.е. максимально приближенной к рыночной).

Новый порядок расчета вводиться в действие отдельно каждым взятым субъектом РФ. Те субъекты, которые не успели в срок до 1 декабря 2017 года утвердить кадастровую стоимость объектов и опубликовать соответствующий правовой акт, будут рассчитывать налог в 2018 году по «старому» (исходя из инвентаризационной стоимости).

Примечание: полностью перейти на расчет имущественного налога исходя из кадастровой стоимости, все субъекты России должны до 1 января 2020 года.

Как рассчитывается налог от кадастровой стоимости

Налог на имущество физических лиц, исходя из кадастровой стоимости объекта, рассчитывается по следующей формуле:

Нк = (Кадастровая стоимость – Налоговый вычет) x Размер доли x Налоговая ставка

При расчете налога данные по кадастровой стоимости объекта берутся из государственного кадастра недвижимости по состоянию на 1 января каждого года (по новым объектам — на момент их постановки на государственный учет). Узнать кадастровую стоимость объекта можно в территориальном отделении Росреестра.

При расчете налога кадастровую стоимость по основным видам объектов можно уменьшить на налоговый вычет:

| Квартира | Уменьшается на стоимость 20 квадратных метров этой квартиры |

| Комната | Уменьшается на стоимость 10 квадратных метров этой комнаты |

| Жилой дом | Уменьшается на стоимость 50 квадратных метров этого дома |

| Единый недвижимый комплекс в состав, которого входит хотя бы одно жилое помещение (жилой дом) | Уменьшается на один миллион рублей |

Власти муниципальных образований и городов Москвы, Санкт-Петербурга, Севастополя имеют право увеличивать размеры налоговых вычетов описанных выше. Если кадастровая стоимость получится отрицательной, то она принимается равной нулю.

Пример расчета

Петров И.А. имеет в собственности квартиру общей площадью 50 кв. метров. Её кадастровая стоимость составляет 3 000 000 рублей. Стоимость одного кв. метра равна 60 000 руб.

Налоговый вычет в этом случае составит: 1 200 000 руб. (60 000 руб. x 20 кв. метров). При расчете налога необходимо брать уменьшенную кадастровую стоимость: 1 800 000 руб. (3 000 000 руб. – 1 200 000 руб.).

Если объект находится в общей долевой собственности, налог рассчитывается для каждого из участников пропорционально его доле в праве собственности на этот объект. В случае если имущество находится в общей совместной собственности, налог рассчитывается для каждого из участников совместной собственности в равных долях.

Налоговые ставки в каждом субъекте России разные, их точный размер в 2018 году вы сможете узнать на этой странице. Обращаем ваше внимание, что налоговые ставки не должны превышать следующих пределов:

| 0,1% | Жилые дома (в том числе недостроенные) и жилые помещения (квартиры, комнаты) |

| Единые недвижимые комплексы, в состав которых входит хотя бы одно жилое помещение (жилой дом) | |

| Гаражи и машино-места | |

| Хозяйственные строения или сооружения, площадь которых не превышает 50 кв. метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства | |

| 2% | Административно-деловые и торговые центры |

| Нежилые помещения, которые используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания | |

| Объекты, кадастровая стоимость которых превышает 300 миллионов рублей | |

| 0,5% | Прочие объекты |

Власти муниципальных образований и городов Москвы, Санкт-Петербурга, Севастополя имеют право уменьшить налоговую ставку 0,1% до нуля или увеличить её, но не более чем в три раза. Также в зависимости от величины кадастровой стоимости, вида и места нахождения объекта, местные власти имеют право устанавливать дифференцированные налоговые ставки.

Объект налогообложения

Петрову И.А. принадлежит ½ квартиры общей площадью 50 кв. метров. Кадастровая стоимость квартиры составляет 3 000 000 рублей. Налоговый вычет при этом будет равен 1 200 000 рублей.

Расчет налога

Для расчета налога возьмем максимально возможную налоговую ставку 0,1%.

Подставив все имеющиеся данные формулу получим:

900 руб. ((3 000 000 руб. — 1 200 000 руб.) x ½ x 0,1%).

Как рассчитывается налог от инвентаризационной стоимости

Налог на имущество физических лиц, исходя из инвентаризационной стоимости объекта, рассчитывается по следующей формуле:

Ни = Инвентаризационная стоимость x Размер доли x Налоговая ставка

При расчёте налога, берутся данные об инвентаризационной стоимости, представленные в налоговые органы до 1 марта 2013 года. Узнать эти данные можно в отделении БТИ по месту нахождения имущества.

Если объект находится в общей долевой собственности, налог рассчитывается для каждого из участников пропорционально его доле в праве собственности на этот объект. В случае если имущество находится в общей совместной собственности, налог рассчитывается для каждого из участников совместной собственности в равных долях.

Налоговые ставки в каждом субъекте Российской Федерации разные, их точный размер вы можете узнать на этой странице. Обращаем ваше внимание, что налоговые ставки не должны превышать следующих пределов:

| До 300 000 руб. (включительно) | До 0,1 процента (включительно) |

| Свыше 300 000 руб. до 500 000 руб. (включительно) | Свыше 0,1 до 0,3 процента (включительно) |

| Свыше 500 000 руб. | Свыше 0,3 до 2,0 процента (включительно) |

Примечание: в зависимости от величины инвентаризационной стоимости, вида и места нахождения объекта, местные власти имеют право устанавливать дифференцированные налоговые ставки.

Объект налогообложения

Петрову И.А. принадлежит ½ квартиры в г. Москва. Инвентаризационная стоимость квартиры составляет 200 000 рублей..

Расчет налога

Налоговая ставка для данной квартиры предусмотрена в размере 0,1%.

Налог на имущество в этом случае будет равен: 100 руб. (200 000 руб. x ½ x 0,1 / 100).

Как рассчитывается налог по новым правилам в первые 4 года

При расчете налога от кадастровой стоимости его размер получается существенно больше, чем при расчете от инвентаризационной стоимости. Чтобы не допустить резкого увеличения налоговой нагрузки, было принято решение: в первые четыре года (после введения в регионе новых правил) налог рассчитывать по следующей формуле:

Н = (Нк – Ни) x K + Ни

Нк – налог, рассчитанный от кадастровой стоимости объекта (см. выше).

Ни – налог, рассчитанный от инвентаризационной стоимости объекта (см. выше).

К – понижающий коэффициент, благодаря которому налоговая нагрузка каждый год будет постепенно увеличиваться на 20%.

Коэффициент К равен:

- 0,2 – в первый год;

- 0,4 – во второй год;

- 0,6 – в третий год;

- 0,8 – в четвертый год.

Начиная с 5-го года, налог на имущество необходимо рассчитывать исходя из кадастровой стоимости объекта.

Примечание: расчет налога по вышенаписанной формуле производится только в случаях, когда налог от кадастровой стоимости получается больше чем от инвентаризационной стоимости.

Налоговое уведомление

Физическим лицам налог на имущество рассчитывает налоговая служба, после чего направляет по их адресу места жительства налоговое уведомление, в котором содержится информация о размере налога, сроке его оплаты и т.д.

Налоговые уведомления в 2018 году будет направлено жителям России в период с апреля по ноябрь, но не позднее, чем за 30 дней до наступления даты платежа.

Многие владельцы недвижимого имущества ошибочно полагают, что если им не пришло уведомление из налоговой службы, тогда имущественный налог платить не нужно. Это не так.

C 1 января 2015 года вступил в силу закон, согласно которому налогоплательщики в случае неполучения налоговых уведомлений обязаны самостоятельно сообщать в ИФНС о наличии у них объектов недвижимого имущества, а также транспортных средств.

Вышеуказанное сообщение с приложением копий правоустанавливающих документов необходимо предоставить в ИФНС в отношении каждого объекта налогообложения однократно в срок до 31 декабря года следующего года. Например, если квартира была куплена в 2017 году, а уведомлений по ней не приходило, то в ИФНС предоставить информацию необходимо в срок до 31 декабря 2018 года.

Поэтому, в случае неполучения уведомления, ФНС рекомендует проявлять инициативу и обращаться в инспекцию лично (для онлайн записи на приём можно воспользоваться этим сервисом).

В случае, если гражданин самостоятельно сообщит о наличии у него транспортного средства, по которому не был начислен налог, расчет платежа будет произведен за тот год, в котором было подано указанное сообщение.

Однако, данное условие действует только, если в налоговой отсутствовали сведения о сообщенном объекте.

Если уведомление на уплату не было направлено по иным причинам (например, неверно указан адрес налогоплательщика, или оно было утеряно на почте), то расчет будет произведен за все три года.

За непредставление такого сообщения в установленный срок, гражданин будет привлечен к ответственности по п.3 ст. 129.1 и оштрафован в размере 20% от неуплаченной суммы налога, по тому объекту, по которому он не представил сообщение.

Срок уплаты налога на имущество

В 2018 году для всех регионов России установлен единый срок уплаты имущественных налогов — не позднее 1 декабря 2018 года.

Обратите внимание, что в случае нарушения сроков оплаты налога на имущество, на сумму недоимки будет начислена пеня за каждый календарный день просрочки в размере одной трехсотой от действующей ставки рефинансирования ЦБ РФ.

Кроме этого налоговый орган может направить работодателю должника уведомление о взыскании задолженности за счет заработной платы, а также наложить ограничение на выезд из РФ. Штраф с физических лиц за неуплату налогов не взыскивается.

Оплата налога на имущество

Заплатить имущественный налог можно с помощью специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

-

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

-

Указать вид оплачиваемого налога, адрес местонахождения имущества, тип платежа (сам налог или пени) и сумму платежа:

-

Выбрать способ оплаты. Для оплаты наличными сформируйте платёжное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

-

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Как узнать задолженность по налогам

Узнать о наличии задолженности по имеющимся у вас налогам вы можете несколькими способами:

Источник: https://www.malyi-biznes.ru/fns/imushhestvo/

Новые правила уплаты налога на имущество физических лиц

3 августа 2018 года в силу вступил законодательный проект, с помощью которого были внесены поправки и изменения в регламент начисления налога на имущество для физлиц.

Если говорить о налоге на недвижимость, то поправки подразумевают ограничение темпов роста налога с учетом перехода на новый расчет – во внимание принимают кадастровую стоимость жилья.

Сейчас же мы поговорим о налоговых изменениях, которые касаются отдельных объектов недвижимости физических лиц.

Налог на автомобильное место и гараж

Ранее, если автомобильное место и гараж располагались в нежилом здании (например, оно было предназначено для торговой деятельности либо офиса), то налог начисляли с учетом предельной ставки, равной 2%. Все остальные места и гаражи облагались другой ставкой – стандартной. Она варьируется от 0,1 до 0,3% (обусловлена муниципальным образованием).

Не секрет, что в торговых центрах и офисах множество парковочных мест продается, соответственно, их покупают. Но содержание вследствие оговорок в НК РФ обходится непомерно дорого. Помимо этого, к местам парковки нельзя применять налоговые льготы, даже если владелец относится к льготной категории граждан.

Новые правила применимы к прошлому году. А это означает, что уже в 2018 году собственники автомобильных мест и гаражей получат письменное уведомление от Налоговой инспекции с меньшей суммой сбора.

Новая ставка для налога на часть квартиры и дома

Теперь сумма налога на часть квартиры либо дома будет рассчитываться так же, как и для целого объекта. Дело в том, что ранее в этом вопросе была недосказанность, что порождало существенную несправедливость. В числе объектов недвижимости, которые облагались налогом в соответствии со ставками 0,1 или 0,3%, были только дома, квартиры либо комнаты.

Но, как известно, достаточно часто объект недвижимости имеет несколько собственников, то есть находится в долевой собственности. Каждый владелец платит свою долю в налоговом сборе, сумма которого рассчитывается на объект в целом (иными словами, применяют ставку 0,1 или 0,3%).

При наличии технической возможности собственники часто делят объект на доли, выделяя себе отдельное помещение. В такой ситуации каждый получает документ о праве собственности на определенную часть квартиры либо дома. Получается, что из одного объекта недвижимости делают два, и у каждого свой хозяин.

А в НК РФ часть квартиры и дома не вписаны как объекты, облагаемые налогом по тарифной ставке 0,3%. Следовательно, рассчитать налоговый сбор по ней невозможно, и сотрудники Налогового органа применяли ставку 0,5%. Она предусматривается для всех остальных объектов автоматически.

Как результат, собственник, являющийся обладателем какой-то части квартиры, дома, но до выделения оной судебным решением, платил по ставке 0,1-0,3%. А когда выделил самостоятельную часть, стал платить по 0,5% (практически в два раза больше). Но фактически ничего не изменилась – имущества не стало больше или меньше.

Поправки в НК РФ

Законодательным проектом были внесены изменения в НК РФ. Теперь часть квартиры либо жилого дома включили в список строений, которые облагаются налоговым сбором по ставке от 0,1 до 0,3%.

Поэтому собственники долей и частей будут платить одинаково – что за долю, что за часть, что за целый объект.

У граждан РФ есть возможность использования льгот, которые освобождают от уплаты налогового сбора за часть квартиры/дома, но при наличии оснований. Например, лица на пенсии могут не платить за один объект.

Налог в 6 000 000 рублей за небольшой дом

(2 оценок)

Загрузка…

Рекомендуем к прочтению:

Источник: https://centro-pol.ru/nalog-na-imushestvi-fizicheskih-litc.html

Как уменьшить налог на недвижимость физических лиц

Пропустить и перейти к содержимому

Меню

X

С 2015 года изменился порядок расчета налога на недвижимость. В связи с этим значительно возросла сумма, подлежащая уплате в бюджет за жилье. Как рассчитать налог на недвижимость, как его уменьшить и есть ли льготы расскажем в статье.

Новые правили расчета налога одобрены с октября 2014 года и прописаны в федеральном законе № 284 «Налог на имущество физ. лиц». Действовать он начинает с 1.01.2015 года. По закону предметами налогообложения являются:

- Жилой дом;

- Гараж;

- Квартира, комната;

- Недвижимый комплекс;

- Незавершенное строительство;

- Другие здания, сооружения, объекты.

До 2015 года этот налог рассчитывался в зависимости от инвентаризационной стоимости недвижимости. С 2015 г. расчет производится по-новому – за налоговую базу берется кадастровая стоимость предмета недвижимости. Ее можно назвать рыночной стоимостью объекта. Часто кадастровая стоимость завышается по сравнению с реальной стоимостью жилья.

Налог планируется вводить поэтапно. В 2015 году он рассчитывается как 20 % от всей суммы налога (для понижения используется коэффициент 0,2), в следующем году 40 % от суммы. К 2020 году сумма дорастет до 100 %. По оценкам экспертов к 2020 году сумма налога для некоторых россиян увеличится в десять раз.

Налоговая база для объектов недвижимости имеет вычеты и определяется следующим образом:

- Для квартиры она равна всей кадастровой стоимости за минусом стоимости 20 кв. м. жилья;

- Для комнаты – из всей кадастровой стоимости вычитается сумму за 10 кв. метров комнаты;

- Для дома –из общей стоимости дома вычитают стоимость 50 кв. метров площади дома;

- Для недвижимого комплекса – из всей кадастровой стоимости вычитают 1 млн. рублей.

Налог на недвижимость относится к местным и поступает в муниципальное образование, в котором находится объект. Ставка налога устанавливается муниципальными образованиями самостоятельно и может различаться в разных субъектах от 0,1 % до 0,5 %. На дорогостоящее имущество и коммерческую недвижимость ставка налога равна 2 %.

Источник: https://bankstoday.net/last-articles/sposoby-umensheniya-naloga-na-nedvizhimost

Как не переплатить налог на имущество

Денис Медведев / PhotoXPress

Поскольку вес кадастровой оценки в сумме налога на имущество граждан в ближайшие годы будет постоянно расти, для минимизации фискальной нагрузки стоит попробовать скорректировать установленную кадастровую стоимость недвижимости, например, если она на 20-30% выше рыночной. Оспорить любую кадастровую оценку можно лишь в течение пяти лет с момента ее внесения в госреестр

1/12

С. Портер / Ведомости

Прежде чем оспаривать кадастровую стоимость имущества, необходимо произвести его оценку, подтвердить ее достоверность в саморегулируемой организации оценщиков и получить там соответствующие оценочные документы. Экономить на услугах оценщика не стоит – качество и правильность составления его отчета играет ключевую роль при решении вопроса об изменении кадастровой стоимости

2/12

М. Стулов / Ведомости

Проще и дешевле всего оспорить кадастровую стоимость в комиссии по рассмотрению споров о результатах определения кадастровой стоимости, которая существует при каждом региональном подразделении Росреестра. В комиссии физическим лицам нужно документально доказать, что установленная кадастровая стоимость затрагивает их права и обязанности. Вопрос в комиссии решается максимум в течение месяца

3/12

А. Гордеев / Ведомости

4/12

Д. Гришкин / Ведомости

Другой вариант снижения имущественного налога — грамотное использование льгот, которые предоставляются определенным группам лиц Налоговым кодексом (статья 407).

Согласно этой статье полностью от налога на имущество физических лиц освобождены Герои России, участники боевых действий, пенсионеры (получающие пенсии досрочно или по возрасту), инвалиды I и II группы и проч.

Им необходимо подать в налоговую инспекцию заявление и указать объект, который будет полностью освобожден от налогообложения. Льгота в виде полного освобождения от уплаты налога может быть предоставлена в отношении только одного объекта

5/12

М. Стулов / Ведомости

Если владелец имущества не относится к льготной категории, он может оформить договор дарения этого имущества члену семьи или близкому родственнику, имеющему право на льготу, советуют юристы. Ведь при дарении имущества ближайшему родственнику он освобождается от налога на доходы физических лиц

6/12

А. Гордеев / Ведомости

Однако налоговые льготы нельзя применить в отношении объектов, используемых для предпринимательской деятельности (торговые павильоны, офисы, склады). Кроме того, налог на такого рода объекты рассчитывается с первого года по полной кадастровой стоимости без понижающих коэффициентов

7/12

А. Астахова / Ведомости

В методике расчета налога на имущество физических лиц по кадастровой стоимости, которую используют налоговые органы, предусмотрены стандартные вычеты из кадастровой стоимости объекта для всех граждан. Это кадастровая стоимость 20 кв. м для квартиры, 10 кв. м – для комнаты, 50 кв. м – для жилого дома. Вычет применяется к каждому объекту

8/12

А. Астахова / Ведомости

Это позволяет большой семье с квартирой из трех и более изолированных комнат сэкономить на имущественном налоге, превратив свое жилье в «коммуналку» – выделив изолированные комнаты и оформив их в собственность отдельных членов семьи. Тогда каждый сможет получить вычет на 10 кв. м со своей комнаты вместо 20 кв. м c целой квартиры на всех

9/12

А. Астахова / Ведомости

Если признать дачу с хозяйственными постройками и жилым домом «единым недвижимым комплексом», с его кадастровой стоимости за вычетом 1 млн руб. уплачивается один налог на имущество вместо отдельных налогов на землю и на каждый из построенных на ней объектов, включая незавершенные.

м на участках для личного пользования налогом на имущество не облагаются

10/12

М. Стулов / Ведомости

К слову, земельные участки выведены из-под имущественного налога. Но их владельцы по-прежнему должны уплачивать специальный земельный налог.

Ставка этого налога для физических лиц, в частности в Подмосковье, составляет 0,3% от полной кадастровой стоимости участка.

Как и налог на имущество, земельный налог уплачивается физическими лицами только на основании налогового уведомления, полученного из ФНС. Оплатить налог за прошлый год необходимо также до 1 декабря этого года

11/12

З. Милявская / Ведомости

Зачастую налогоплательщики попросту забывают уплатить налоги на принадлежащее им имущество. Риск забыть о налогах на имущество, землю, а также личный автотранспорт в этом году увеличивается, поскольку ФНС с июня 2016 г.

больше не обязана рассылать по почте налоговые уведомления гражданам, открывшим для себя на сайте ведомства личный кабинет.

Неуплата налогов в срок грозит гражданам ограничением для выезда по решению суда, напоминает старший юрисконсульт «ФБК Право» Екатерина Голубева

12/12

Источник: https://www.vedomosti.ru/finance/galleries/2016/06/23/646539-kak-snizit-nalog-na-imuschestvo

Как уменьшить налог на недвижимость?

?

Staryiy (staryiy) wrote, 2017-05-31 12:15:00 Staryiy

staryiy

2017-05-31 12:15:00 Разберемся, как платить налог на имущество по новым правилам, как применяются налоговые вычеты и что делать, если налоговый орган допустил ошибку в подсчетах.

По каким правилам начисляется налог на имущество?

До 1 декабря года, следующего за годом, за который начислен налог (п. 1 ст. 409 НК РФ), жители 28 субъектов РФ должны заплатить налог на имущество физических лиц исходя из кадастровой стоимости объекта недвижимости. При этом граждане смогут снизить налоговую нагрузку, применив положения о налоговых вычетах, содержащиеся в п.п. 3-6 ст. 403 НК РФ.

Вычет заключается в уменьшении кадастровой стоимости объектов недвижимости в целях налогообложения на кадастровую стоимость определенного числа квадратных метров площади этих объектов:- квартиры – на величину кадастровой стоимости 20 кв.м. общей площади;- комнаты – на величину кадастровой стоимости 10 кв.м.

Размеры приведенных вычетов могут быть увеличены представительными органами муниципальных образований, городов федерального значения Москвы, Санкт-Петербурга и Севастополя.

Кроме того, в течение последующих 4 лет, объявленных переходным периодом граждане могут применять особый порядок расчета: если сумма налога, исчисленная исходя из кадастровой стоимости, превысит сумму налога, рассчитанную за последний налоговый период исходя из инвентаризационной стоимости, налог будет рассчитываться по специальной формуле, предусматривающей плавное увеличение налога в течение 4 лет на коэффициент 0,2; если сумма налога, исчисленная по кадастровой стоимости, будет меньше суммы налога, исчисленной из инвентаризационной стоимости, налог будет рассчитан налогоплательщику в полном объеме исходя из кадастровой стоимости (примеры расчетов см. в Письме ФНС России от 01.12.2015 N БС-4-11/20985@).В число 28 регионов-пионеров вошли: Бурятия, Татарстан, Ингушетия, Мордовия, Карачаево-Черкесия, Коми, Удмуртия, Башкортостан, Московская, Новгородская, Сахалинская, Амурская, Магаданская, Новосибирская, Ивановская, Владимирская, Нижегородская, Самарская, Тверская, Ярославская, Рязанская, Архангельская, Псковская, Пензенская области, Москва, Ямало-Ненецкий АО, Ханты-Мансийский АО, Забайкальский край.

Как применить налоговые вычеты, если в собственности несколько объектов недвижимости?

Вычет применяется в отношении каждого объекта недвижимого имущества, т.е. в отношении каждой квартиры вычет в размере кадастровой стоимости 20 кв.м.

, для жилых домов и жилых строений на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, применяется вычет в размере кадастровой стоимости 50 кв. м.

(Информация ФНС России от 03.10.2016 «О расчете налогового вычета…»).

Как применяется вычет, если у одного объекта несколько собственников?

Вычет предоставляется в отношении объекта недвижимости в целом, а не в отношении долей в праве собственности. Налог на имущество для каждого сособственника исчисляется пропорционально его доле в праве собственности на объект налогообложения (п.3 ст. 408 НК РФ).

Поэтому и размер вычета предоставляется на объект в целом, а размер вычета сособственников пропорционален размерам их долей. Например, у каждого по ½ доле в праве собственности на квартиру, значит каждый получит по ½ вычета от размера кадастровой стоимости 20 кв.м.

, следовательно, каждый сможет воспользоваться правом на вычет в размере кадастровой стоимости 10 кв.м. квартиры.

Как рассчитать налог, если один из собственников льготник?

В случае, когда налогооблагаемый объект недвижимости находится в собственности граждан, один из которых освобожден от уплаты налога в силу ст.

407 НК РФ, а другой не относится к льготной категории граждан, первый освобождается от уплаты налога, а второй собственник платит налог пропорционально своей доле в праве собственности, при этом размер налога определяется по п.3 ст. 408 НК РФ с учетом права на вычет по ст. 403 НК РФ.

) с учетом права на вычет (минус цена 10 кв.м), т.е. платить налог с кадастровой стоимости 10 кв.м. Льготник налог не платит, а другой собственник платит с кадастровой стоимости 10 кв.м.

Что делать, если налоговую базу посчитали неправильно?

Источник: https://staryiy.livejournal.com/1061498.html

Как снизить налог на недвижимость сразу за несколько лет

Источник: http://nedvizhimost-kazan.ru/kak-umenshit-nalog-na-nedvizhimost-f/