По какой причине можно не подавать налоговую декларацию?

Налоговая декларация — это по сути дела заявление о своих официальных доходах и применяющихся при этом скидках и льготах. Далеко не все налоги требуют её составления — только те, которые по закону исчисляются самим налогоплательщиком, самостоятельно.

В России у физических лиц, не ведущих предпринимательскую деятельность, в настоящее время есть только один налог, который нужно исчислять самому и, значит, подавать декларацию — налог на доходы физических лиц (НДФЛ, подоходный). Вот о нём и поговорим.

Облагаются этим налогом все доходы, полученные как в России, так и за её пределами: проценты и дивиденды, страховые выплаты, авторские гонорары, выигрыши, доходы от реализации имущества или предоставления его в аренду, выплаты по больничным листам и, конечно же, заработная плата. Некоторые доходы могут быть даже и не денежными — к ним, например, относятся транспортные средства и недвижимость, полученная в дар.

Но всегда ли полученные доходы нужно декларировать? Далеко нет, не всегда.

Так когда же декларацию по налогу на доходы физических лиц подавать не надо?

Посмотрим:

Получена только заработная плата. Если в течение года Вы получали только заработную плату (включая премии, надбавки, отпускные и расчётные выплаты) и выплаты по больничным листам, специально декларировать свой доход не надо. В этом случае налог с доходов удерживает работодатель — он же и перечисляет его в бюджет.

Получены доходы от предоставления имущества в аренду, причём договор заключён с юридическим лицом (организацией) или индивидуальным предпринимателем. В таком случае по закону (если только что-то другое не оговорено специально в договоре аренды) удержать и перечислить с бюджет налог с такого дохода должен тот, кому Вы имущество предоставили — это обязанность арендатора.

Но — обратите внимание — речь идёт только об арендаторах-организациях или предпринимателях. Если имущество дано в аренду обычному физическому лицу, декларировать этот доход придётся Вам.

И маленький совет: обязанность обязанностями, но доход получаете всё таки Вы и Вы же являетесь плательщиком налога. Вам и ответ держать, ежели что. Поэтому сдавая имущество в аренду подстрахуйтесь: по окончанию года запросите у своего арендатора справку формы 2-НДФЛ и убедитесь, что налог с Вас всё же удержан.

Продана недвижимость (квартира, дом, земельный участок, гараж, дача) или транспортное средство, бывшие в собственности три года и более.

Реализовав недвижимость или машину, торопиться в налоговую инспекцию не обязательно. Если на момент продажи Вы были собственником этого имущества три года и больше, такие доходы налогами не облагаются.

Значит, и обязанности предоставлять декларацию нет.

Получен подарок — недвижимость или автомобиль — от близкого родственника. Такие подарки, как уже говорилось, считаются неденежными доходами. А вот нужно ли платить налог — зависит от степени родства с тем, кто Вам это подарил.

По закону близкими родственниками считаются мужья и жёны, дети и родители, внуки и бабушки с дедушками. Ваш даритель в том списке? — Декларация не нужна.

Получены иные доходы, не подлежащие обложению. Список доходов, которые не облагаются налогом приведён в статье 217 Налогового кодекса. И он весьма обширный.

Кроме всем известных подарков от родственников и доходов от продажи имущества, находившегося в собственности более трех лет, в нём есть (перечисляю не всё — только самое распространённое):

- государственные пособия (исключая больничные);

- государственные пенсии (социальные и трудовые, включая социальные доплаты к ним);

- компенсационные выплаты, установленные законом (например, оплата вреда здоровью);

- выплаты донорам;

- алименты;

- единовременные выплаты (материальная помощь), выплачиваемые при рождении ребёнка;

- стипендии;

- доходы от продажи всего, выращенного в личном подсобном хозяйстве (если Вы не привлекали наёмных работников, а размер участка не превышает установленный законом предел);

- доходы от реализации заготовленных собственными силами дикорастущих ягод, грибов, орехов и полученных на охоте мяса и пушнины;

- всё, полученное по наследству;

- подарки и призы стоимостью до 4000 рублей.

Если получены только такие доходы, то декларировать их не требуется.

Источник: http://www.bolshoyvopros.ru/questions/1397403-po-kakoj-prichine-mozhno-ne-podavat-nalogovuju-deklaraciju.html

Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ, подоходный налог) является основным из прямых налогов и взимается практически со всех видов доходов в денежной и натуральной формах, полученных в течение календарного года.

В число облагаемых НДФЛ доходов входят заработная плата и различные виды премий, гонорары за продукты интеллектуальной деятельности, доходы от проданного имущества, выигрыши, подарки и даже выплаты по больничным листам. Исключением являются только необлагаемые виды доходов.

Плательщики НДФЛ и объекты налогообложения

Для целей налогообложения плательщики НДФЛ подразделяются на две группы:

- Физические лица, являющиеся налоговыми резидентами РФ (находящиеся на российской территории более 182 календарных дней в течение года).

- Не являющиеся резидентами Российской Федерации лица, получившие доход на территории РФ.

На какие виды доходов распространяется налог?

Согласно статье 217 Налогового кодекса РФ не все виды доходов физических лиц подлежат налогообложению.

Облагаются налогом доходы:

- от реализации имущества, бывшего в собственности менее 3 лет;

- полученные от источников за пределами Российской Федерации;

- в виде арендных платежей;

- различного рода выигрыши;

- прочие доходы.

Не облагаются НДФЛ:

- доходы от продажи имущества, бывшего в собственности более 3-5 лет;

- доходы от реализации права наследования;

- доходы, полученные в рамках договора дарения от близких родственников или членов семьи, к которым относятся дети и родители (в том числе усыновители и усыновлённые), супруги, братья и сестры (в том числе сводные), а также бабушки, дедушки и внуки;

- иные виды доходов.

Особенности налогообложения доходов от продажи имущества

В целях правильного определения налогооблагаемых видов доходов необходимо учитывать изменения, действующие с начала 2016 года. Речь идёт об изменении срока нахождения имущества в собственности налогоплательщика, после которого доход от его продажи освобождается от налога.

При этом для некоторых видов имущества сохранились прежние условия. К ним относится недвижимость, полученная в порядке наследования, приватизации или оформленная по договорам дарения и пожизненного содержания с иждивением.

Также следует учитывать новые правила определения налоговой базы, установленные для доходов от продажи недвижимости, если сумма сделки сильно отличается от рыночной стоимости имущества в меньшую сторону. В подобных случаях доходом налогоплательщика признаётся кадастровая стоимость объекта, умноженная на понижающий коэффициент 0,7.

Обязательное декларирование доходов физических лиц

НДФЛ отличается от земельного, транспортного и налога на имущество отсутствием налогового уведомления. Все обязанности по расчету налога и предоставлению отчётности возложены на самих налогоплательщиков или их налоговых агентов.

Самостоятельно декларировать полученные доходы обязаны:

- Индивидуальные предприниматели.

- Физические лица в отношении доходов, полученных не через налоговых агентов.

- Адвокаты, нотариусы и прочие лица, занимающиеся частной практикой.

- Физические лица по доходам от продажи имущества.

- Резиденты Российской Федерации, получившие доходы за пределами России.

- Физлица по доходам, связанным с налоговыми агентами, в отношении которых не был удержан налог.

- Физические лица по выигрышам от лотерей и других игр, основанных на риске.

- Лица, получающие гонорары как наследники авторов произведений искусства, науки и литературы. Сюда же относятся наследники авторов изобретений, получающих выплаты по патентам.

- Физические лица, получившие доход от других физических лиц в рамках договора дарения.

Разберёмся на примерах в каких же случаях нужно подавать налоговую декларацию.

Вы сдаёте квартиру в аренду. Несмотря на то, что в России не принято платить налоги с подобных доходов, декларацию подавать нужно. Тем более что во многих регионах налоговики активно борются с недобросовестными арендодателями.Вы получили доход от продажи машины, срок владения которой менее 3 лет.

Декларацию необходимо предоставлять в любом случае, даже когда налоговый вычет полностью перекрывает сумму полученного дохода. В данном случае налоговая декларация нужна в том числе и для того, чтобы применить указанный вычет.Если продаётся имущество, находящееся в собственности более 5 лет, декларацию подавать не нужно.

Если вы планируете вернуть сумму уплаченного налога за покупку квартиры или применить налоговый вычет на обучение, нужно подавать декларацию.При работе по найму, в том числе по совместительству, в нескольких местах, а также по договору гражданско-правового характера, декларацию подавать необязательно.

Согласно российскому законодательству работодатели и прочие источники выплат признаются налоговыми агентами, удерживать с вас налог — их прямая обязанность.Если сын, брат или любой другой близкий родственник подарил вам автомобиль, декларацию подавать не нужно. Такие подарки освобождены от налогообложения.

А вот если тот же подарок преподнесёт поклонник, не состоящий с вами в родственных и семейных отношениях, придётся подавать декларацию и уплачивать подоходный налог.

Если же вы как особо ценный сотрудник получите авто в подарок от организации, то это обстоятельство будет поводом для предоставления декларации в налоговый орган. Подарки от организации стоимостью свыше 4000 р. облагаются налогом.

Сроки и порядок уплаты подоходного налога

Налоговым и отчётным периодом по налогу на доходы физических лиц установлен календарный год. Это касается всех налогоплательщиков, а вот порядок уплаты подоходного налога для резидентов и иностранных граждан будет разным.

Декларирование доходов резидентами РФ

Налогоплательщики, обязанные самостоятельно декларировать свои доходы, предоставляют в территориальный налоговый орган декларацию по форме 3-НДФЛ не позднее 30 апреля, следующего за налоговым периодом года. Оплатить исчисленную в декларации сумму налога нужно до 15 июля того же года включительно.

В качестве подтверждающих документов к декларации прикладываются справка 2-НДФЛ и другие бумаги, фиксирующие доходы и расходы налогоплательщика. При этом налоговая инспекция может затребовать справки 2-НДФЛ от каждого налогового агента, посредством которого были получены выплаты в указанном периоде.

Штраф за уклонение от декларирования доходов физическими лицами составляет 5% от неуплаченного налога за каждый месяц просрочки вплоть до 30% указанной суммы, но не менее 1000 рублей.

Налоговую декларацию можно подать как в бумажном, так и в электронном виде.

Бумажный бланк предоставляется бесплатно в местной налоговой инспекции. Узнать адрес территориального налогового органа можно с помощью соответствующего онлайн-сервиса на сайте ФНС.

Если подача декларации носит не систематический, а разовый характер, проще всего воспользоваться услугами почты России. Документы отправляются ценным письмом с уведомлением о вручении и описью вложения. Датой подачи декларации в этом случае будет считаться день отправления, а точнее, число, указанное на почтовом штампе письма.

Лица, не обязанные самостоятельно декларировать свои доходы, могут подавать налоговую декларацию в течение всего года, следующего за налоговым периодом.

Оплатить налог на доходы физических лиц можно на нашем сайте (по УИН) либо через любое финансово-кредитное учреждение. При самостоятельном заполнении квитанции не забывайте правильно указывать коды бюджетной классификации.

| Сумма текущего платежа, а также недоимки, перерасчёты и прочие задолженности | 18210102030011000110 |

| Пени по налогу | 18210102030012100110 |

| Проценты по соответствующему платежу | 18210102030012200110 |

| Сумма штрафов и прочих денежных взысканий | 18210102030013000110 |

Порядок уплаты НДФЛ иностранными гражданами

Для иностранцев, прибывших в Россию в безвизовом режиме и работающих по патенту, установлен порядок уплаты подоходного налога в виде авансового платежа. В данную категорию налогоплательщиков входят физические лица, работающие по найму в организациях, у индивидуальных предпринимателей и других физических лиц, а также занятые частной практикой.

Сумма НДФЛ для указанных выше лиц фиксирована и составляет 1200 р. Эта величина ежегодно корректируется с учетом коэффициента дефлятора и регионального коэффициента, отражающего особенности рынка труда в соответствующей местности. Актуальные данные о ежемесячных авансовых платежах, подлежащих уплате иностранными гражданами, можно найти на официальном сайте ФНС.

Также обращаем внимание на разницу в кодах бюджетной классификации для нерезидентов.

| Сумма текущего платежа, а также недоимки, перерасчёты и прочие задолженности | 18210102040011000110 |

| Пени по налогу | 18210102040012100110 |

| Проценты по соответствующему платежу | 18210102040012200110 |

| Сумма штрафов и прочих денежных взысканий | 18210102040013000110 |

Расчёт суммы налога на доходы физических лиц

Налог на доходы физических лиц рассчитывается по следующей формуле:

Размер налога = Налоговая база × Ставка налога

При этом налоговая база учитывается отдельно по каждому из доходов с различными налоговыми ставками.

Ставки подоходного налога

В отношении налога на доходы физических лиц российским законодательством предусмотрено пять видов налоговых ставок. Их величина различается в зависимости от вида доходов и категории налогоплательщиков.

Налоговая ставка 9%

Устанавливается для физических лиц, получивших доходы в виде:

- дивидендов до 2015 года;

- процентов по облигациям, эмитированным до 2007 года, с ипотечным покрытием;

- выплат учредителям доверительного управления ипотечным покрытием, если доходы получены от ипотечных сертификатов, приобретённых до 2007 года.

Налоговая ставка 13%

Является основной налоговой ставкой для резидентов Российской Федерации. По ставке 13% облагаются заработная плата, доходы от продажи имущества, выплаты по гражданско-правовым договорам, а также другие виды доходов, например, от реализации ценных бумаг.

Также налоговая ставка 13% применяется в отношении физических лиц — нерезидентов, получивших доходы от:

- работы в качестве высококвалифицированного специалиста согласно закону о правовом положении иностранцев в РФ;

- исполнения трудовых обязанностей участниками госпрограммы по оказанию содействия соотечественникам, проживающим за рубежом, в части их добровольного переселения в РФ. К этой же категории налогоплательщиков относятся члены семей соотечественников, подпадающих под действие указанной госпрограммы, совместно переселившихся в Россию на постоянное место жительства;

- осуществления трудовой деятельности членами экипажей судов, плавающих под российским государственным флагом;

- прочей трудовой деятельности.

Налоговая ставка 15%

Применяется в отношении дивидендов, выплаченных российскими компаниями физическим лицам — нерезидентам.

Налоговая ставка 30%

Предусмотрена для всех остальных доходов, полученных нерезидентами в Российской Федерации.

Налоговая ставка 35%

Это максимальный размер подоходного налога, установленный российским законодательством для следующих видов доходов:

- Любые призы и выигрыши, превышающие установленные размеры, полученные в результате игр, конкурсов и прочих мероприятий, организованных в рекламных целях.

- Проценты по банковским депозитам в части превышения установленных законом величин.

- Суммы, превышающие максимальные размеры, сэкономленные на процентах при получении кредитов и прочих заёмных средств.

- Плата за пользование средствами пайщиков кредитного потребительского кооператива, а также процентов по займам, выданным сельскохозяйственному кредитному потребительскому кооперативу, его членами в части превышения установленных законом норм.

Исчисление НДФЛ налоговыми агентами

Физические лица, получающие доход от работодателя или других организаций, освобождаются от необходимости самостоятельно уплачивать подоходный налог. Вместо них, эта обязанность возлагается на налоговых агентов, которыми признаются работодатели и прочие организации, выплачивающие физическим лицам денежные средства.

Рассмотрим основные правила, которых придерживаются налоговые агенты, при исчислении и удержании сумм подоходного налога с физлиц:

- Налог в отношении доходов, облагаемых по ставке 13%, исчисляется ежемесячно с начала налогового периода нарастающим итогом.

- Суммы доходов, к которым применяются другие налоговые ставки, учитываются налоговыми агентами отдельно.

- При исчислении суммы налога не рассматриваются доходы, полученные физическим лицом от других налоговых агентов.

- Исчисленный налог удерживается из доходов налогоплательщика во время их фактической выплаты.

- Сумма НДФЛ удерживается за счёт средств физического лица, однако не может превышать 50% от величины текущей выплаты.

- Если полную сумму налога или её часть удержать невозможно, налоговый агент уведомляет о возникших обстоятельствах налогоплательщика и налоговый орган по месту своего учёта.

Уменьшение суммы облагаемого налогом дохода (налоговые вычеты)

Каждый плательщик НДФЛ имеет право снизить налоговую нагрузку путём применения соответствующих налоговых вычетов, уменьшающих налоговую базу (например, социальные налоговые вычеты).

Наряду с этим, НК РФ предоставляет возможность вернуть часть ранее уплаченного в бюджет налога, если гражданин в течение налогового периода имел определённые виды расходов (к примеру, затраты на обучение или покупку жилья).

Самый простой способ вернуть свой подоходный налог за некоторые виды расходов (покупку жилья, лечение, страхование, образование и др.) описан здесь.

Имущественный налоговый вычет предоставляется на основании декларации по форме 3-НДФЛ, к которой необходимо приложить подтверждающие соответствующие расходы документы.

В то же время многие стандартные налоговые вычеты не требуют обязательной сдачи отчётности, их можно получить у работодателя по письменному заявлению.

Источник: https://PoiskNalogov.ru/ndfl.html

Декларация 3 НДФЛ (#5777)

Кто обязан сдать декларацию 3 НДФЛ за 2018, 2017 и 2016, когда и в какую инспекцию должна быть предоставлена декларация 3 НДФЛ, как это следует сделать и какие штрафы придется платить если декларация не будет сдана вовремя.

По итогам прошедшего года многие люди обязаны задекларировать свои доходы. Это означает, что в налоговую инспекцию должна быть предоставлена декларация 3-НДФЛ.

Если она не будет сдана (или декларация будет представлена не вовремя) налоговики обязаны вас оштрафовать.

Расскажем о том, кто и когда обязан подать декларацию, куда и в какие сроки она должна быть сдана, какова ответственность за несвоевременную сдачу документа. Также остановимся на важных особенностях заполнения этого документа.

СОДЕРЖАНИЕ

♦ Кто обязан подать декларацию 3 НДФЛ

→ декларация при продаже имущества

→ не удержанный налог

→ доход от другого человека

→ добровольная подача декларации

♦ В какие сроки подают декларацию 3 ндфл

♦ Куда подают декларацию 3 НДФЛ

♦ Как подают декларацию 3 НДФЛ

♦ По какой форме должны быть подана декларация 3-НДФЛ

♦ Штраф за несданную декларацию 3-НДФЛ

♦ Штраф за декларацию 3 НДФЛ, которую вы не обязаны сдавать

Кто обязан подать декларацию 3 НДФЛ

Кто обязан подать декларацию, а кто от этой обязанности освобожден? Декларация нужна для того, чтобы определить должен человек платить налог на доходы или нет. В большинстве случаев этот налог удерживается «источником выплаты дохода»».

На нем же лежит и обязанность перечислить налог. Для большинства таким «источником» является организация-работодатель, то есть та компания где работает человек. Такие граждане от обязанности сдать декларацию 3-НДФЛ освобождены.

Если же вы получили доход налог с которого не был удержан — сдавать декларацию надо.

Все люди, которые обязаны сдать декларацию перечислены в статье 228 Налогового кодекса (цитаты из документа):

Итак, есть 8 основных категорий, которые обязаны подать декларацию. Все другие люди, не попадающие ни в одну из них, от такой обязанности освобождены. Хотя они вправе (но не обязаны!) сдать декларацию добровольно и по собственной инициативе. Например, чтобы получить налоговый вычет и вернуть налог, который был удержан налоговым агентом.

На каждой из этих категорий мы останавливаться не будем. Рассмотрим лишь наиболее часто встречающиеся из них.

Декларация при продаже имущества

Продав ЛЮБОЕ имущество вы получаете доход. Таким имуществом, в частности, могут быть: квартира, автомобиль, гараж, земельный участок, дом, нежилое помещение, телевизор, холодильник, стиральная машина и т. д. и т. п.

Этот доход:

- НЕ облагается налогом на доходы при условии, что проданным имуществом вы владели 3 года и больше (по недвижимости, полученной после 1 января 2016 года, этот срок составляет 5 лет). Это предусмотрено пунктом 17.1 статьи 217 Налогового кодекса. Зачастую срок владения имуществом нужно подтверждать документами. О том, как посчитать 3-х летний срок владения имуществом смотрите по ссылке;

- облагается налогом на доходы при условии, что проданным имуществом вы владели МЕНЬШЕ 3-х лет. Но при расчете налога вы вправе уменьшить полученный доход на имущественный вычет или расходы, связанные с покупкой проданного имущества. Это предусмотрено ст. 220 Налогового кодекса. Подробнее о том как платить налог с продажи имущества смотрите по ссылке.

В первом случае декларацию по налогу 3-НДФЛ подавать НЕ нужно.

Согласно пункту 4 статьи 229 Налогового кодекса в декларации могут не указываться доходы, не облагаемые налогом (в том числе от продажи имущества которым вы владели 3 года и больше), и доходы с которых был удержан налог.

Если эти доходы не указываются в декларации, то и декларировать нечего. Хотя вы это можете сделать добровольно и по собственной инициативе. Инспекция обязана декларацию принять.

Пример Вы продаете машину (или квартиру) которая находилась в вашей собственности больше 3 лет (или 5 лет). Декларацию сдавать не нужно.

———————

Во-втором случае декларацию вы подать обязаны. Вне зависимости от того нужно ли платить налог или нет. Если декларация сдана не будет вас оштрафуют. Минимальный штраф — 1000 руб.

Пример Вы продаете машину (или квартиру) которая находилась в вашей собственности меньше 3 лет. Вы обязаны сдать декларацию. Продажная стоимость машины (или квартиры) никакого значения не имеет.

———————-

Если в одном и том же году вы продаете несколько объектов имущества (например, 2 квартиры, 3 машины, квартиру и автомобиль, автомобиль и гараж и т. п.), то в декларации указывают доходы лишь по тем из них, которыми вы владели меньше 3 лет (или 5 лет — по недвижимости).

Пример

Ситуация 1

Вы продаете машину за 120 000 руб. и квартиру за 2 865 000 руб. Машиной вы владели меньше 3 лет, квартирой — больше. В декларации указывают доход от продажи машины в сумме 120 000 руб. Доход от продажи квратиры не декларируется.

Ситуация 2 Вы продаете две машины. Первую за 210 000 руб., вторую за 480 000 руб. Первой машиной вы владели меньше 3 лет, второй — больше. В декларации указывают доход от продажи только первой машины (210 000 руб.). Доход от продажи второй машины не декларируется.

———————

Аналогичные правила действуют в отношении имущества, которое вы хоть и получили в собственность, но фактически не видели. Речь идет, например, об обезличенных металлических счетах в банках. Заключая договор с банком вы получаете в собственность определенное количество драгметаллов.

Закрывая договор вы их продаете. Поэтому если договор открыт и закрыт (или в рамках этого договора было продано ЛЮБОЕ количество металла) в срок не превышающий 3-х лет вы обязаны подать декларацию по налогу (3-НДФЛ). Причем совершенно не важно получили ли вы доход по этой операции.

Декларацию сдают в любом случае.

Пример Вы открыли обезличенный металлический счет. Никаких операций по счету не было. В следующем году счет был закрыт. При этом вы получили убыток. Декларацию 3 НДФЛ за этот год (год закрытия счета) вы сдать обязаны. В ней указывают доход от реализации драгметалла.

———————

Не удержанный налог

Как мы сказали обычно налог удерживает источник выплаты дохода (например, фирма-работодатель, банк, страховая компания и т. д.). Если налог был удержан полностью сдавать декларацию 3-НДФЛ вы не обязаны.

Если налог не был с вас удержан, то такая обязанность у вас есть. Например вы получили доход не деньгами, а имуществом. Скажем вам дали в подарок от организации машину.

Если других доходов в этой организации у вас нет и не будет, то она не в состоянии удержать с вас налог (его попросту не с чего удерживать). А сообщить в налоговую инспекцию о том, что доход вами получен — ее прямая обязанность.

Соответственно в данном случае у вас возникает обязанность по сдаче декларации 3 НДФЛ. В ней вы должны указать сумму дохода (стоимость машины), сумму налога и, впоследствии, заплатить налог в бюджет самостоятельно.

Доход от другого человека

Доход вы можете и от других людей, которые не считаются «налоговыми агентами» и поэтому удерживать с вас налог не обязаны. Это граждане, которые не зарегистрированы в качестве предпринимателей. Например вы сдаете собственную квартиру в аренду.

Соответственно получаете деньги от арендаторов. Налог с вас арендаторы не удерживают. В таком случае вы также обязаны задекларировать сумму дохода, подать декларацию по налогу и заплатить налог самостоятельно. Еще один пример.

Вы получили подарок от другого человека, который не является вашим родственникам (любые подарки от близких родственников налогом не облагают по пункту 18.1 статьи 217 Налогового кодекса). Поэтому полученный от него доход облагают налогом. Возникает ровно такая же ситуация.

Вам необходимо самостоятельно подать декларацию и заплатить налог.

Правда и в первом и во-втором случае врятли кто то будет сообщать в инспекцию о том, что доход вам вообще выплачивался. Во всяком случае у арендатора или дарителя такой обязанности нет. Поэтому в этих случаях обычно декларацию не сдают и налог не платят. Хотя это и нарушает закон.

Добровольная подача декларации

Как мы говорили, если у вас нет обязанности подавать декларацию вы вправе это сделать добровольно. Кроме того, вам придеться это сделать если вы решили получить тот или иной налоговый вычет (вычет на покупку квартиры, на лечение или обучение). Без декларации на вычет вы рассчитывать не можете. О том, что такое налоговый вычет и как он работает смотрите по ссылке.

В какие сроки подают декларацию 3 ндфл

Декларация 3 НДФЛ должна быть сдана в налоговую инспекцию до 30 апреля (включительно) того года, который следует за годом получения вами декларируемого дохода. Это предусмотрено пунктом 1 статьи 229 Налогового кодекса. Например, вы получили доход от продажи машины.

Декларация 3-НДФЛ должна быть подана в период с 1 января по 30 апреля следующего года. Если последний день сдачи декларации (30 апреля) приходится на выходной, то декларацию нужно подать в первый рабочий день после 30 апреля. Это установлено пунктом 7 статьи 6.1 Налогового кодекса.

Если вы пропустите этот срок и опоздаете хотя бы на 1 день, считается, что декларация подана не вовремя.

Подать декларацию раньше крайнего срока (например, 1 января, 10 февраля или 15 марта) вы можете на законных основаниях. Декларационная компания (то есть время, отведенное законом на подачу вами и прием налоговой инспекцией декларации 3-НДФЛ) продолжается с 1 января по 30 апреля включительно.

Причем если вы сдаете декларацию чтобы получить вычет, лучше это сделать как можно раньше. Время, отведенное налоговой инспекции на проверку декларации, начинает течь именно с этого момента подачи документов. Поэтому чем раньше была подана декларация, тем раньше вам вернут переплаченный налог.

Куда подают декларацию 3 НДФЛ

Декларация 3-НДФЛ предоставляется по месту вашего налогового учета. Таковым считают место вашей постоянной регистрации (прописки по паспорту). Это установлено пунктом 7 статьи 83 Налогового кодекса. Где именно вами был получен декларируемый доход никакого значения не имеет.

Пример

Ситуация 1

Вы прописаны в Москве. Вы сдаете в аренду квартиру, которая находится в Самаре. Декларация должна быть подана в МОСКОВСКУЮ налоговую инспекцию (по месту вашей прописки).

Ситуация 2 Вы прописаны в Самаре, а продали квартиру в Москве. Декларация должна быть подана в САМАРСКУЮ инспекцию (по месту вашей прописки).

———————

Из этого правила есть только одно исключение — если на территории России у вас нет постоянной регистрации (например вы БОМЖ или иностранец). В таком случае вы можете сдать декларацию по месту временного пребывания.

Бывают ситуации когда у вас нет и места временного пребывания (например, вы проживаете за границей, а доход получаете в России). В Налоговом кодексе нет указаний как сдавать декларацию в этом случае.

Налоговики рекомендуют ее предоставлять по месту нахождения имущества (если вы его продали или сдаете его в аренду).

Узнать номер и адрес вашей инспекции можно воспользовавшись сервисом ФНС России: https://service.nalog.ru/addrno.do. Здесь достаточно указать ваш адрес по месту прописки.

Как подают декларацию 3 НДФЛ

Декларация 3 НДФЛ может быть:

- сдана вами в инспекцию лично (днем ее предоставления считают день вручения налоговикам);

- отправлено по почте (днем ее предоставления считают день передачи декларации работнику почты для отправки).

В первом случае (при передаче лично) составьте декларацию в двух экземплярах. Первый отдайте в инспекцию. Второй — останется у вас. При этом потребуйте от сотрудника налоговой инспекции, принимающего декларацию, проставит на вашем экземпляре отметку-штамп о принятии декларации с указанием текущей даты.

Во-втором случае (отправка по почте) отправляйте декларацию ценным письмом с описью вложений и, желательно, с уведомлением о вручении. Обязательно сохраните опись (ее заверяет почтовый работник), почтовую квитанцию об отправке и впоследствии полученное уведомление (если письмо направлялось с уведомлением).

Эти документы будут подтверждать факт отправки декларации в налоговую инспекцию и дату такой отправки. Получат налоговики декларацию или нет, не важно. Вы свои обязанности выполнили. В данной ситуации декларация считается сданной в налоговую инспекцию в день ее передаче работнику почты.

Это предусмотрено пунктом 4 статьи 80 Налогового кодекса.

Если те или иные расходы вам нужно подтверждать документально, то к декларации прилагают копии нужных документов. Декларацию 3 НДФЛ сдают в налоговую инспекцию (или отправляют по почте) вместе с ними.

Не забудьте указать на титульном листе декларации 3-НДФЛ количество листов тех документов, которые к ней прилагаются. Для этого на титульном листе декларации есть специальная ячейка.

Кроме того все документы, прилагаемые к декларации, должны быть перечислены в описи.

По какой форме должны быть подана декларация 3-НДФЛ

Декларация должна быть заполнена на специальном бланке. Его форму утверждает Федеральная налоговая служба (ранее утверждал Минфин России). Эта форма периодически меняется. Например форма декларации 3-НДФЛ утверждена:

- Декларация 3-НДФЛ за 2009 год — Приказом Минфина России от 29.12.2009 № 145н;

- Декларация 3-НДФЛ за 2010 год

Источник: https://VashNal.ru/clarification/nalog-na-dohody-fizicheskih-lic/deklaraciya-3-ndfl

Нулевая налоговая декларация 3-НДФЛ — что это, заполнение, образец, при ЕНВД

Далеко не всегда бизнес ИП становится успешным. Бывают ситуации, когда дело прогорает, нет прибыли в налоговом периоде или деятельность приостановлена по какой-либо причине, а значит и доход не получался.

Но в ФНС декларацию подать придется в любом случае, в независимости от наличия или отсутствия прибыли, что облагается налогом по ставке 13%.

Как отчитаться, когда обратиться индивидуальному предпринимателю с подготовленными справками в налоговый орган?

Общие сведения ↑

Что понимают под «нулевой» деклараций по налогу на доходы физического лица и в чем отличие такого документа от привычного отчета 3-НДФЛ?

Все ли должны сдавать его или есть категории лиц, что освобождаются от такого обязательства? Как разобраться с заполнением бланков и представляет ли это какую-либо сложность?

Что это такое?

В независимости от того, ведет предприниматель финансово-хозяйственную деятельность или нет, заключен договор или нет, он должен представить отчет в Налоговую инспекцию.

Если прибыли у плательщика налога не было, движения денег по расчетным счетам не зафиксировано, налоговой базы нет, лицо будет готовить нулевую декларацию.

Итак, нулевая декларация по форме 3-НДФЛ – документ, где отображена информация о том, что дохода у лица не было.

Это возможность подтвердить тот факт, что налог предпринимателям и гражданам не с чего уплачивать, поскольку нет прибыли.

Подать такой документ необходимо в региональное отделение ФНС РФ, где налогоплательщик находится на учете.

Кто отчитывается

Налоговую декларацию должны предоставлять в обязательном порядке такие категории лиц (согласно ст. 229 НК):

- индивидуальный предприниматель;

- нотариус, адвокат и другое лицо, которое занимается частной практикой;

- физлицо в соответствии с гражданским-правовым договором (это не относится к трудовому договору);

- лицо, что продает свою недвижимость;

- резидент страны (кроме военнослужащего) по прибыли, что получалась от источника, расположенного вне Российской Федерации;

- физическое лицо, что получило прибыль от работодателя, но налоги не были удержаны;

- граждане, что получили прибыль в результате выигрыша;

- лицо, получившее вознаграждение, что выплачивалось ему как наследнику автора произведения искусства ил науки;

- физическое лицо, что имеет прибыль, полученную от другого физического лица на безвозмездной основе.

Если плательщик налога работает на общей системе налогообложения, то подача нулевого отчета для него является обязательной.

Условие для подачи — предприниматель должен иметь доход, что облагается налогом на доходы физического лица по ставке 13%;

Если в конце налогового периода (года) не образовалась сумма, что подлежит уплате в виду отсутствия дохода вообще, плательщик не освобождается от подготовки отчета и его представления должностному лицу.

В какие сроки

Если предприятие закрывается, отчет нужно подать даже за неполный год. Эти правила распространяются и для тех, кто не имел прибыли и обязуется представить в налоговый орган нулевую декларацию.

За нарушение сроков подачи отчета плательщику начисляется штраф в размере от 1 000 руб. до 30% от суммы, что подлежит перечислению в бюджет.

За несвоевременное представление нулевого отчета 3-НДФЛ штрафные санкции не предусмотрены. Суд в таком случае становится на защиту лица, что не имело прибыли, облагаемого налогом (НДФЛ).

Если инспектор обнаружил ошибки или неточности в составленной декларации и направил ее для корректировки, плательщик налога обязан подать обновленный документ в течение 3 месяцев.

Заполнение нулевой декларации 3-НДФЛ ↑

Если у вас возникли сложности с заполнением нулевой декларации 3-НДФЛ, стоит действовать по четким инструкциям и придерживаться рекомендаций.

На самом деле с таким видом отчетности легче разобраться, чем в тех случаях, когда ИП имеет доход, поскольку многие поля можно пропустить и оставить незаполненными.

Состав документа

Бланки нулевой декларации не отличаются от обычной (при сдаче отчета по прибыли). Но вот форму документа стоит выбрать в зависимости от того, какая система налогообложения плательщиком используется.

Налоговая декларация по НДФЛ будет содержать такие бланки:

- Титульная страница (1-й лист).

- Раздел 1 подраздел 1.1.

- 2-й лист (02).

- Приложение № 1, 2 к листу 02.

Остальные листы заполняются и подаются налогоплательщиком в налоговый орган, если есть прибыль, затраты, убыток или средства, что подлежат отображению в вышеперечисленных разделах и страницах.

Инструкция по заполнению

Документ стоит заполнить печатными буквами (если вы пишете от руки). Допускается использование черного, синего или фиолетового чернила.

В тех пунктах, где не нужно вписывать информацию или есть лишние клетки для проставления значений, ставят прочерки.

К примеру, если нужно указать десятизначный номер ИНН, а в полях есть 12 знакомест, то нужно будет показатели вписать таким образом: 776686754—.

При использовании программного обеспечения для заполнения декларации информация будет отображаться автоматически. Вам придется только указать запрашиваемую информацию.

Заполнив бланки, индивидуальным предпринимателем ставится подпись под пунктом о подтверждении достоверности и полноте сведений.

Подписи должны быть на титульном и всех остальных листах, в которых вписывалась информация. При наличии печати у ИП, он ее ставит только на титульной странице рядом с подписью.

Образец заполнения

Процедура заполнения не сложная, поскольку не придется проводить расчетов сумм или определить, в какую графу записать определенную информацию, ведь суммы вообще не нужно будет указывать.

Главное – вписать данные о плательщике налога, а в остальных пунктах проставить прочерки. Все бланки останутся пустыми, кроме первых двух страниц.

Такие листы обязательны для заполнения любой категории граждан и ИП. В них указывают:

- ИНН;

- ФИО налогоплательщика;

- код категории плательщика налога:

| Код | Значение |

| 720 | Для предпринимателя |

| 730 | Для нотариуса, что имеет частную практику, если они не обращались в регистрирующий орган для получения статуса ИП |

| 740 | Адвокат |

| 760 | Физлица, что не имеют статуса ИП и не ведут соответствующей деятельности |

| 770 | Глава фермерского хозяйства |

- код документации, то есть код удостоверении личности (21);

- УПД (данные универсального передаточного документа);

- код отчетного периода (34), если документация готовится при прекращении деятельности ИП, тогда стоит указать номер 50.

- ОКАТО (ОТКМО), которые выбираются в соответствии с регионом, что является местом жительства налогоплательщика;

- данные паспорта, прописка;

- номер корректировки (если документ не исправлялся и подается в первый раз – 0, при внесении изменений – 1, 2 и т. д.);

При условии, что инспектор обнаружит неточности в поданном отчете, он имеет право вызвать плательщика для получения разъяснений деталей, или отправить письменное уведомление с требованием донести необходимые справки.

После внесения всех указанных данный, в документе останутся пустыми 1-й, 6-й разделы, а также листы А, В, Г1, Ж1.

Если плательщик на ЕНВД ↑

В том случае, если плательщик находится на ЕНВД – специальном упрощенном налоговом режиме, некоторые виды налогов он не должен уплачивать.

Но стоит учесть, что предприниматель – это физическое лицо, у которого может появиться прибыль, что не связана с ведением бизнеса (продажа недвижимости и т. д.). В таком случае отчитаться в налоговый орган придется.

Если предприниматель, работающий на ЕНВД, подает декларацию для получения вычета, доходы от ИП деятельности отражать не нужно.

При условии, что налогоплательщик, что получил в отчетном периоде только прибыль, что облагается исключительно единым налогом на вмененный доход, представлять декларацию 3-НДФЛ он не будет.

К примеру, предприниматель получил прибыль в результате розничного типа торговли (по ЕНВД). Получено свидетельство о перечислении суммы налога.

Такой документ станет подтверждением права не подавать декларацию, или подать нулевой отчет по форме 3-НДФЛ.

Нулевые декларации представляются в уполномоченную инстанцию в соответствии с правилами, что применяются для подготовки обычной декларации.

Единственное отличие – не нужно заполнять суммы налога. Помимо того, такой отчет можно сдать быстрее, поскольку в Налоговой инспекции есть специальный сотрудник, который примет нулевую декларацию.

Лица, которые зарегистрированы в статусе предпринимателей, часто сталкиваются с таким документом, как нулевая декларация. И это совсем не значит, что подача такого отчета – это обязательный повод для проведения проверок.

Представитель уполномоченного органа адекватно относятся к такому виду документации

3-НДФЛ нулевая декларация – это документ, заполнить который не составит труда.

Вы сможете и самостоятельно, причем в короткий срок, подготовить бланки и отнести их в Налоговую инспекцию.

Источник: http://buhonline24.ru/nalogi/ndfl/3-nfdl/nulevaja-deklaracija-3-ndfl.html

В каких случаях нужно подавать декларацию 3-ндфл

Декларация 3-НДФЛ — важный отчетный документ налогоплательщика. Куда он может предоставляться и с какой целью? Далее в статье мы рассмотрим, в каких случаях нужно сдавать 3 НДФЛ.

Куда может подаваться документ?

Адресатом Декларации 3-НДФЛ могут быть:

- Структуры, в которые предоставление соответствующего документа может быть обязательно.

Основная из соответствующих структур – Налоговая инспекция или ФНС.

- Структуры, в которые предоставление Декларации может быть целесообразно.

Подобные структуры могут быть представлены в достаточно широком спектре субъектов правоотношений — мы рассмотрим их далее.

Подача Декларации: когда это обязательно

Декларация 3-НДФЛ — это документ, который удостоверяет получение физическим лицом тех или иных доходов, облагаемых по ставке 13%. В общем случае это доходы, представленные зарплатой, и если это так, то соответствующую декларацию в ФНС подает работодатель гражданина, который, как правило, имеет статус налогового агента. Это обязанность работодателя по закону.

Но вполне возможны случаи, при которых соответствующий документ в Налоговую инспекцию человеку придется направлять самому. Например:

- Если работодатель налогоплательщика все же не является налоговым агентом.

Это возможно, если работодатель имеет статус физлица — не зарегистрированного как ИП. Данный работодатель не будет уполномочен направлять в ФНС рассматриваемую Декларацию, но соответствующий документ должен будет направить налоговикам сам работник.

- Если гражданином получен налогооблагаемый доход.

Соответствующий доход может быть представлен:

- выручкой от продажи имущества;

- выручкой от предоставления имущества в аренду;

- выигрышем в лотерею;

- доходом, полученным за рубежом (например, от процентов по депозиту в иностранном банке).

- Если гражданину подарено ценное имущество — например, квартира.

Однако, налогооблагаемым данное имущество является только в случае, если даритель не приходится налогоплательщику близким родственником.

Декларация 3-НДФЛ — как обязательный документ для ФНС, подается в ведомство до 30 апреля года, следующего за тем, в котором у налогоплательщика имелись налогооблагаемые доходы.

Наши юристы знают ответ на ваш вопрос

Если вы хотите узнать, как решить именно вашу проблему, то спросите об этом нашего дежурного юриста онлайн. Это быстро, удобно и бесплатно!

или по телефону:

- Москва и область: +7-499-938-54-25

- Санкт-Петербург и область: +7-812-467-37-54

- Федеральный: +7-800-350-84-02

Предоставление Декларации: когда это целесообразно

Соответствующая Декларация может быть не только отчетным документом, но также и инструментом, который налогоплательщик может использовать:

- Для оформления налоговых вычетов.

Рассматриваемая Декларация — обязательный документ при получении любых налоговых вычетов по схеме, предусматривающей оформление соответствующей выплаты через Налоговую инспекцию. Данный документ удостоверяет факт получения гражданином доходов с уплаченным НДФЛ, за счет которого, собственно, исчисляется вычет.

Можно отметить, что в целях оформления вычета Декларация может быть подана налогоплательщиком в ФНС в любое время года, следующего за тем, когда у него были расходы, давшие основание для исчисления вычета. Во многих случаях также допускается подача соответствующей Декларации на вычет и через несколько лет после совершения налогоплательщиком данных расходов.

- Для получения кредита в банке.

Декларация 3-НДФЛ — документ, который во многих случаях подтверждает платежеспособность потенциального заемщика кредитной организации. Он может быть как основным документом соответствующего назначения, так и дополняющим другие — например, справку по форме 2-НДФЛ или распечатанную на бланке работодателя.

- Для оформления визы за границу.

Как и в случае с банком, Декларация 3-НДФЛ может использоваться консульствами других государств — особенно тех, которые характеризуются сложным визовым режимом, для оценки уровня доходов гражданина РФ. Документ также может быть основным или же дополнять другие.

- Для получения государственных гарантий и льгот.

Условием получения гражданином многих государственных гарантий и льгот по законодательству страны является подтверждение его дохода на определенном уровне. Декларация 3-НДФЛ часто используется в качестве основного документа для таких целей.

Подтверждает ли Декларация 3-НДФЛ уплату налога?

Рассматриваемый документ носит, главным образом, отчетный характер.

Он предназначен для информирования Налоговой службы о доходах гражданина, подлежащих налогообложению, но не подтверждает факт уплаты НДФЛ по ставке в 13%.

Если ФНС обнаружит, изучив Декларацию 3-НДФЛ, которая представлена человеком, что соответствующий налог не уплачен, то на законных основаниях инициирует его взыскание.

Уплата налогов подтверждается другими документами — главным образом, финансового характера. Например — квитанциями, выписками с банковского счета по переводам исчисленных налогов в бюджет.

Источник: http://law03.ru/finance/article/v-kakix-sluchayax-nuzhno-sdavat-3-ndfl

Штрафы за непредоставление или несвоевременную подачу декларации 3-НДФЛ

Если Вы получили какой-то доход, который подлежит декларированию (например, продали квартиры или машину), то до 30 апреля следующего года Вы обязаны подать декларацию в налоговый орган, а до 15 июля – заплатить рассчитанный в декларации налог на доходы (подробнее Срок подачи декларации 3-НДФЛ и уплаты налога). Закономерным является вопрос, а что будет, если Вы не подали вовремя декларацию или не заплатили налог. В этой статье мы подробно рассмотрим правовые последствия неподачи декларации и неуплаты налога на доходы.

Мы разделим ситуации на три основные группы и рассмотрим их отдельно:

- если Вы не подали вовремя декларацию, по которой Вам не нужно платить налог («нулевая декларация»);

- если Вы не подали вовремя декларацию, по итогам которой Вам нужно было заплатить налог;

- если Вы вовремя подали декларацию, но не заплатили вовремя налог.

Если по итогам декларации у Вас нет налога к уплате

Если Вы не подали в срок «нулевую декларацию» (декларацию, в которой вычеты полностью покрыли Ваш доход, и Вам не нужно платить налога), то:

- налоговые органы будут требовать от Вас, чтобы Вы предоставили налоговую декларацию (в частности, чтобы подтвердить, что у Вас действительно нет налога к уплате)

- Вам грозит штраф в 1000 рублей (ст. 119 НК РФ).

Пример: в 2015 году Лапин А.К. купил автомобиль стоимостью 400 тыс.рублей, в 2016 году он его продал за 300 тыс.рублей. Так как он не получил дохода (продажа меньше покупки) и у него сохранились документы на покупку, то налог он платить не должен.

Однако, в связи с тем, что машина принадлежала ему менее трех лет, он должен подать декларацию 3-НДФЛ в налоговый орган. Если Лапин не подаст декларацию в срок до 30 апреля 2017 года, то налоговая инспекция пришлет ему уведомление с требованием подать декларацию, а также Лапин А.К.

должен будет заплатить штраф в размере 1000 руб.

Также стоит отметить, что в случае неподачи декларации Вы также можете столкнуться с проблемами при взаимодействии с налоговыми органами.

Из налоговой инспекции могут приходить о просроченной обязанности, а в случае обращения в налоговую инспекцию за получением каких-нибудь справок или оформлением вычета налоговики обязательно напомнят Вам о невыполненной обязанности, и, прежде чем предоставить необходимые документы/вычет, попросят подать декларацию и заплатить штраф.

Если по итогам декларации у Вас есть налог к уплате

Если по итогам декларации у Вас есть налог к уплате, но Вы не подали декларацию, то:

- По статье 119 Налогового кодекса РФ («Непредставление налоговой декларации») Вам грозит штраф в размере 5% от суммы налога за каждый месяц просрочки (начиная с 1 Мая), но не более 30% от общей суммы

- Если Вы не подали декларацию, а также не заплатили налог до 15 Июля, то Вам грозит штраф в размере 20% от суммы налога по статье 122 Налогового Кодекса РФ («Неуплата или неполная уплата сумм налога (сбора)»). Здесь важно отметить, что этот штраф может быть применен только, если налоговая инспекция обнаружила неуплату налога. Если до уведомления налогового органа Вы обнаружили ее сами, оплатили налог и пени, то налоговый орган не вправе применить к Вам этот штраф.

Заметка: эта же статья налогового кодекса может повлечь за собой штраф в в размере 40% от суммы налога (вместо 20%), если неуплата была совершенна умышленно. Однако, на практике доказать умышленность неуплаты налоговому органу будет довольно сложно.

Обратите внимание, что данный штраф может быть выписан только, если налоговый орган сам обнаружил, что Вы не подали декларацию. Если Вы подали декларацию и оплатили налог и пени, раньше чем он прислал Вам уведомление — штраф за сокрытие доходов он выписать не имеет права.

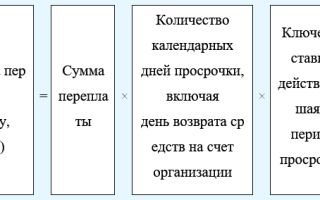

- Если Вы не подали декларацию, а также не заплатили налог до 15 Июля, то Вы также должны будете заплатить пени по налогу на доходы в размере 1/300 ставки рефинансирования Центрального банка РФ за каждый просроченный день (после 15 Июля)

- В случае, если Вы должны были заплатить налог в размере более 600 тыс.руб. (например, продали квартиру, полученную в наследство, за 5 млн.руб.), но не подали декларацию и не уплатили налог до 15 Июля, то Вы можете также попасть под действие статьи 198 Уголовного Кодекса РФ (Уклонение от уплаты налогов и (или) сборов с физического лица)

Пример: в 2015 году Муромцев А.И. получил в наследство квартиру и сразу продал ее за 3 млн.руб. Размер налога, который должен был заплатить Муромцев при продаже: 3 млн.руб. х 13% = 390 тыс.руб. Муромцев не знал, что он должен подать декларацию в налоговый орган и платить налог на доходы, и, соответственно, ничего не сделал.

В конце июля 2016 года Муромцеву пришло уведомление из налоговой инспекции о том, что он должен задекларировать продажу квартиры.

Если Муромцев сразу после получения уведомления подаст декларацию и заплатит налог (с пени), то ему грозит только штраф в размере 5% от налога за каждый просроченный месяц после подачи декларации: 3 месяца (май, июнь, июль) х 5% х 390 тыс.руб. = 58 500 руб.

Если Муромцев не подаст декларацию, то налоговый орган будет также вправе его привлечь к ответственности по статье 122 НК РФ и взыскать дополнительно штраф в размере 20% от суммы налога (78 тыс.руб.)

Если Вы подали декларацию, но не заплатили вовремя налог

Если Вы вовремя подали декларацию 3-НДФЛ, но не заплатили вовремя (до 15 Июля) налог, рассчитанный по этой декларации, то к Вам нельзя применить ни статья 119, ни статья 122 НК РФ. Единственное, что Вам грозит это пени в размере 1/300 ставки рефинансирования Центрального банка РФ за каждый просроченный день уплаты налога.

Источник: https://verni-nalog.ru/deklaracija-3-ndfl/nepodacha-i-zaderzhka/