Коэффициент енвд в 2018 по площади торгового места

Если организация или ИП занимается одним из видов деятельности, рассмотренных в одном из предыдущих двух разделов, то количество сотрудников здесь не важно, так как от этого показателя не исчисляется налог.

Как происходит учёт физических показателей Точное определение физического показателя позволяет правильно рассчитать налог на вменённый доход и избежать многих неприятностей, которые могут возникнуть из-за ошибок в подобном расчёте.

Налогоплательщик на «вменёнке» должен знать, что определять верно показатели важно для достижения двух целей: правильного расчёта ЕНВД и расчёта сумм страховых взносов, которые позволяют уменьшить сумму налога. Читайте также статью: → «Плательщики ЕНВД в 2018: удобства и недостатки использования».

В каждой фирме должна существовать внутренняя документация, которая разъясняет, какие показатели и в каком размере используются в той или иной деятельность.

Определение торговой площади при енвд в 2017-2018 годах

Ниже представлена часть таблицы, в которой физическим показателем является количество сотрудников. Физический показатель Виды предпринимательской деятельности Базовая доходность в месяц, тыс. руб.

Физические показатели енвд 2018 (таблица)

Назначение помещения указывается в правоустанавливающих и/или инвентаризационных документах.

Енвд в 2018 году — базовая доходность

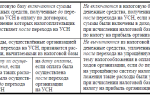

Размер площади · Правоустанавливающий документ (например, договор купли-продажи, аренды и т.д.); · Инвентаризационный документ Первый документ даёт понимание о предназначении площади; Второе – позволяет определить в каком месте осуществляется деятельность.

3 Количество транспортных средств · Список (реестр) автотранспортных средств, задействованных в деятельности; · Водительская инструкция. Первый документ позволяет определить виды и количество машин, которые заняты у ИП; второй – говорит об обязательствах водителей.

5 Количество посадочных мест · Список (реестр) автотранспортных средств, задействованных в деятельности; · Техпаспорт на транспортное средство — 6 Количество торговых мест · Договора аренды; · Список торговых точек, сдаваемых в аренду Данные документы отражают количество торговых мест и их месторасположение.

Расчет енвд в розничной торговле с примерами

Главная — Статьи Судя по всему, «ликвидировать вмененщиков как класс» в ближайшее время никто не собирается. Значит, вопросы, касающиеся расчета ЕНВД, по-прежнему актуальны.Многие из вмененщиков занимаются розничной торговлей. И единый налог рассчитывают исходя из таких физических показателей, как площадь торгового зала, торговое место или площадь торгового места (Пункт 3 ст.

346.29 НК РФ). Но не всегда бухгалтеру легко определить, какой же статус у торгового объекта и, соответственно, какой физический показатель нужно использовать для расчета. Давайте попробуем внести ясность. Для справкиЕсли торговля ведется через объект стационарной торговой сети, имеющий торговый зал площадью не более 150 кв. м, то ЕНВД рассчитывается исходя из физического показателя «площадь торгового зала».

Единый налог на вмененный доход (енвд) в 2018 году

ВниманиеТоргующие организации и ИП вправе применять ЕНВД только при условии, что площадь торгового зала их магазина не будет превышать значений, указанных в Налоговом кодексе.

Какой должна быть эта площадь и какие еще ограничения предусматривает ЕНВД при розничной торговле в 2018 году, расскажет эта статья. Торговая площадь является основным физическим показателем, с помощью которого ведется расчет ЕНВД для организаций и ИП, которые занимаются розничной торговлей.

В Налоговом кодексе РФ прямо указано, как именно площадь торгового объекта влияет на сумму единого налога, а прочие неторговые помещения — на величину физического показателя. ЕНВД розница-2017 регулируется пп. 6 п. 2 ст. 346.26 НК РФ.

В нем, в частности, сказано, что торгующие организации и ИП могут выбрать в качестве системы налогообложения ЕНВД, если:

- площадь помещения, в котором осуществляется торговля, менее 5 кв.

Онлайн журнал для бухгалтера

ВажноИсходные данные такие: Базовый доход + физический показатель – 9000;% — 15;К 1 – 1, 798;К 2 – 0.

6; Считаем ЕНВД: ЕНВД = 9000 х 1,798 х 0,6 х 15% = 1456,38 рублей – именно столько должен заплатить в казну по ЕНВД за один месяц работы владелец, к примеру, киоска с торговой площадью в 3 кв.м.

Пример 3 (торговля смешанными товарами) Здесь приведем более подробный расчет с учетом некоторых факторов, влияющих на снижение налога. Внимание! Если предприятие ведет торговлю сразу по множеству видов товаров, следует очень внимательно изучать региональный К 2.

В некоторых случаях это может существенно снизить налог. Приведем конкретный пример. За объект налогообложения возьмем винный магазин, площадью 25 кв.м. Региональный К 2 по алкоголесодержащим напиткам в данном регионе будет равен 1.

Считаем по вышеприведенной формуле: 1800*25*1.798*1*0,15=12136,5 рублей.

Итого мы имеем: Базовый доход – 1800;Физический показатель – 70;% — 15;К 1 — 1,798;К 2 — 0,6; Теперь переходим непосредственно к расчету: ЕНВД = 1800 х 70 х 1,798 х 0,6 х 15% = 20389,32 рублей Это сумма налога, которую налогоплательщик должен оплачивать за один месяц.

Пример 2 (площадь торгового зала менее 5 кв.м.) Если площадь торгового места не превышает 5 кв.м., то надо применять другую формулу для расчета. В данном случае такие параметры как базовая доходность и физический показатель будут составлять строго определенное неизменное значение 9000.

В приводимом ниже примере пусть площадь торговой точки будет равна 3 кв.м.

Регион тот же с К 2 равному 0,6.

Источник: http://advocatus54.ru/koeffitsient-envd-v-2018-po-ploshhadi-torgovogo-mesta/

Торговая площадь при енвд в 2018 году

Продлили возможность использования ЕНВД для потребкооперативов Такая форма экономической деятельности как потребкооператив достаточно широко распространена в таких сферах как:

- кредитование;

- сельское хозяйство;

- строительство.

Находясь в кооперации друг с другом, физлица или юрлица решают различные хозяйственные задачи, в том числе и предполагающие извлечение прибыли.

Планировалось, что применение ЕНВД потребкооперативами будет возможно только до 31.12.2017 года.

Но в октябре прошедшего года в законодательстве появились поправки, по которым преференция в виде возможности пользования ЕНВД потребкооперативами была продлена до 2021 года.

Определение торговой площади при енвд в 2017-2018 годах

ВниманиеНалоги по ЕНВД и ПСН можно будет уменьшать на расходы по покупке онлайн-касс Минфин РФ занимается подготовкой поправок (законопроект 18416-7) в порядок расчета налогов ИП, работающих на «вмененке» и ПСН. Текст корректировок рассматривается Государственной Думой.

Суть проекта закона заключается в том, что предприниматели, которые применяют ЕНВД и Патентную систему налогообложения, при покупке онлайн-касс получат право уменьшать налоги на понесенные расходы.

2018 года на ЕНВД не смогут переходить организации потребкооперации, имеющие среднюю численность работников более 100 человек.

Енвд в 2018 году: краткий обзор основных изменений

Однако не всех вмененщиков коснулась данная льгота. К тем, кто может не применять онлайн кассы, относятся следующие категории.

- ИП и организации, оказывающие все перечисленные в п. 2 ст. 346.26 НК РФ виды деятельности, кроме общепита и розничной торговли. Наличие наемного персонала в данном случае не имеет значения.

- ИП и организации, единолично ведущие розничную торговлю и (или) оказывающие услуги общепита. Единолично означает, что если ИП по рознице и общепиту не привлекает сотрудников и работает в одиночку, то онлайн кассу он может не применять до 2019 года.

Если персонал есть, то на новый порядок расчетов необходимо перейти с июля 2018 года.

Енвд в 2018 году — базовая доходность

В Минэкономразвитии РФ считают, что коэффициент-дефлятор следует повысить, так как его повышения не было еще с 2016 года. Ранее значение коэффициента хотели увеличить на 16%, но глава бюджетного комитета Госдумы, Андрей Макаров, внес в Госдуму законопроект о заморозке повышения. В результате проект закона был поддержан, и нагрузка по налогам снизилась на 14 млрд.

рублей.

ВажноРоссийский премьер-министр Д. Медведев принял решение оставить неизменным коэффициент-дефлятор на 2017 год, хотя чиновники настаивали на его повышении на 5,2%.

Изменения ЕНВД в 2018 году для розничной торговли Розничные продавцы могут потерять право работать на «вмененке», начиная с 1 января 2018 года. При этом не имеет значения, до какого именно года будет действовать ЕНВД.

На текущий момент законодателями рассматриваются два варианта внесения поправок: 1. Запретить ЕНВД магазинам, которые имеют площадь более 50м2.

Физические показатели енвд 2018 (таблица)

Размер коэффициента-дефлятора В 2018 году было принято решение увеличить коэффициент К1 с 1,798 (действовавшего в 2015-2017 гг.) до 1,868. В связи с этим увеличится сумма налога, подлежащая уплате в бюджет.

Формула расчета вмененного налога Базовая доходность х Физпоказатель х К1 х К2, где Базовая доходность и Физпоказатель зависят от вида деятельности (для бытовых услуг базовой доходностью является численность работников, включая ИП), а физпоказателем выступает значение 7 500.

Узнать значения базовой доходности и физического показателя можно в п.3 ст. 346.29 НК РФ. К1 разрабатывается и утверждается Минэкономразвития на каждый календарный год. Узнать значение данного коэффициента можно на сайте СПС Консультант плюс.

К2 устанавливается региональными властями отдельно для каждого субъекта РФ.

Единый налог на вмененный доход (енвд) в 2018 году

Это указал еще Президиум ВАС РФ в постановлении № 417/11. Однако в спорной ситуации обязанность доказывать использование такого склада для непосредственного обслуживания покупателей ложится на специалистов ФНС.

Иногда это доказать не удается, и суды принимают сторону налогоплательщиков.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter».

Онлайн журнал для бухгалтера

Важный момент: Физический показатель – это не стационарная величина, она может изменяться в течение налогового периода, однако важно вовремя, учесть изменения, согласно пункту 9 статьи 346.29 НК РФ.

Таблица «Какие трудности могут возникнуть при расчёте физического показателя?» № Вопрос Разъяснение 1 Отличается ли расчёт ЕНВД при различных видах деятельности? Да, отличается, так как в зависимости от разных физических показателей мы получаем разную базовую доходность.

Расчет енвд в 2018 году: ставки, примеры

Изменения енвд в 2018 году

Новый коэффициент-дефлятор Налог при ЕНВД рассчитается по формуле: НАЛОГ = Б * Ф * К1 * К2 * С, в которой: Б — базовая доходность; Ф — физический показатель; К1 — коэффициент-дефлятор; К2 — коэффициент применения льготы (при отсутствии льгот считается равным 1).

Таким образом, чем выше каждый из указанных показателей (кроме К2, который может только уменьшаться относительно 1), тем выше налог. Расчет ЕНВД в 2018 году должен будет осуществляться с применением коэффициента-дефлятора в величине 1,868. В прошлом году действовал коэффициент 1,798.

Увеличение коэффициента-дефлятора примерно соответствует уровню инфляции (но, безусловно, при его расчете рассматривается большое количество факторов). Таким образом, налоговая нагрузка на плательщика ЕНВД в 2018 году немного возрастет.

Какие изменения ждут ЕНВД в 2018 году:

- продление срока действия ЕНВД до 2021 года;

- повышение ЕНВД в связи с увеличением коэффициента К1 с 1, 798 до 1, 868;

- продление льготы по численности для кооперативов и хозобществ;

- увеличение размера фиксированных страховых взносов и изменение порядка их расчета;

- увеличение предельной суммы взноса, которая может быть уплачена при получении ИП дохода свыше лимита в 300 тыс.

Источник: http://agnbotulinum.com/torgovaya-ploshhad-pri-envd-v-2018-godu/

Расчет ЕНВД в розничной торговле в 2018 году

Если организация или индивидуальный предприниматель используют в качестве режима налогообложения Единый налог на вмененный доход, то они должны знать все тонкости и особенности расчета данного налогового сбора. А их в нем немало. Начнем по порядку.

Основные моменты

По закону, работать по ЕНВД имеют право те коммерческие организации и индивидуальные предприниматели, которые занимаются определенными видами деятельности.

Перечень их прописан в Общероссийском классификаторе услуг населению и частично в ОКВЭД. Однако, конкретные сферы деятельности, при которых возможно использование ЕНВД в каждом регионе определяется индивидуально на уровне местных властей.

В свою очередь, они руководствуются экономическими и территориальными особенностями региона.

Развивая свое предприятие в том или ином направлении, каждый бизнесмен должен знать, подпадает оно под ЕНВД или нет. Важно это по той причине, что если применение «вменёнки» возможно, то компания или индивидуальный предприниматель могут существенно сэкономить на налогах.

Переход на ЕНВД является строго добровольной процедурой.

Чем отличается ЕНВД от других форм налогов

Самое главное отличие ЕНВД заключается в том, что налог здесь выплачивается не с фактически полученной прибыли, а с предполагаемого будущего дохода. При этом единый налог заменяет сразу несколько налоговых выплат, таких как НДФЛ, НДС, налог на имущество и на прибыль.

Енвд для розничной торговли

Довольно часто «вмененка» используется именно в сфере розничной торговли. Коммерсантам это выгодно: если бизнес идет хорошо, то вне зависимости от величины дохода, им необходимо выплачивать в государственный бюджет строго определенный размер налогов.

Правда здесь же кроется и основной недостаток ЕНВД: в случае, когда торговля на нуле или организация, ровно как индивидуальный предприниматель по каким-либо причинам перестали вести свою деятельность, но не успели оповестить об этом налоговую службу, «вмененку» платить все равно придется.

Условия применения ЕНВД для розницы

Не каждая торговая компания имеет право применять в своей работе спецрежим ЕНВД. Есть ряд ограничений, которые нужно обязательно учитывать при желании работать по «вмененке». Вот они:

- площадь торгового зала в компании не должна быть выше 150 кв.м. В противном случае торговля должна вестись либо через нестационарную сеть, либо в помещении без наличия торгового зала;

- учреждения общественного питания не могут пользоваться «вмененкой»;

- не имеют права работать по «вмененке» продавцы топлива: бензина, газа, а также машинных масел;

- предприниматели, доставляющие свою продукцию покупателям через интернет-магазины или почту.

Эти и еще некоторые другие ИП и организации, работающие в области розничных продаж, не могут использовать ЕНВД. Полный перечень ограничений можно найти в Налоговом кодексе РФ.

Формула и основные параметры для расчета ЕНВД в розничной торговле

Как и при расчете любого другого налога, бухгалтеры предприятий и организаций, находящихся на ЕНВД, должны знать формулу, по которым данный налог рассчитывается. По ЕНВД она будет такой:

БД х ФП х К1 х К2 х 15% = ЕНВД

Пояснения:

БД – базовая доходность. По своей сути это предполагаемый ежемесячный доход по тем или иным видам деятельности. На 2016 год в рознице он равен 1800 рублей с одного квадратного метра;

ФП – физический показатель. Для разных сфер физическим показателем могут быть разные явления, например, для транспортных компаний – это автомобили, задействованные в работе, для компаний, оказывающих бытовые услуги населению – это количество персонала. Если говорить о розничной торговле, то физическим показателем здесь будет площадь торгового зала.

К сведению: для сокращения налоговых выплат при заключении договора по аренде магазина или торгового отдела, лучше сразу разграничить торговые и складские помещения. Это важно, поскольку для расчета налога используется только площадь торгового зала, то есть объект для извлечения прибыли.

К 1 – коэффициент, устанавливаемый на федеральном уровне и отображающий размер инфляции. На языке экономистов этот коэффициент иначе называется дефлятором. Данный показатель меняться один раз год специальным приказом Министерства экономического развития.

К 2 — коэффициент, который разрабатывается регионами РФ на местном уровне. В нем учитывается сразу множество факторов: таких как, сезонность, режим работы предприятия или ИП, заработная плата сотрудников и т.д. Для того, чтобы узнать К 2, необходимо обращаться в налоговую службу по месту регистрации;

% — размер ставки по налогу.

Рассмотрим примеры расчетов ЕНВД в разных случаях. Все начальные данные берутся на 2016 год.

Пример 1 (площадь торгового зала 5-150 кв.м.)

В первом примере возьмем площадь торгового помещения в 70 кв.м. Магазин находится в регионе, где К 2 равен 0,6.

Итого мы имеем:

Базовый доход – 1800; Физический показатель – 70; % — 15; К 1 — 1,798;

К 2 — 0,6;

Теперь переходим непосредственно к расчету:

ЕНВД = 1800 х 70 х 1,798 х 0,6 х 15% = 20389,32 рублей

Это сумма налога, которую налогоплательщик должен оплачивать за один месяц.

Пример 2 (площадь торгового зала менее 5 кв.м.)

Если площадь торгового места не превышает 5 кв.м., то надо применять другую формулу для расчета. В данном случае такие параметры как базовая доходность и физический показатель будут составлять строго определенное неизменное значение 9000.

В приводимом ниже примере пусть площадь торговой точки будет равна 3 кв.м. Регион тот же с К 2 равному 0,6.

Исходные данные такие:

Базовый доход + физический показатель – 9000; % — 15; К 1 – 1, 798;

К 2 – 0.6;

Считаем ЕНВД:

ЕНВД = 9000 х 1,798 х 0,6 х 15% = 1456,38 рублей

– именно столько должен заплатить в казну по ЕНВД за один месяц работы владелец, к примеру, киоска с торговой площадью в 3 кв.м.

Пример 3 (торговля смешанными товарами)

Здесь приведем более подробный расчет с учетом некоторых факторов, влияющих на снижение налога.

Внимание! Если предприятие ведет торговлю сразу по множеству видов товаров, следует очень внимательно изучать региональный К 2. В некоторых случаях это может существенно снизить налог. Приведем конкретный пример.

За объект налогообложения возьмем винный магазин, площадью 25 кв.м. Региональный К 2 по алкоголесодержащим напиткам в данном регионе будет равен 1.

Считаем по вышеприведенной формуле:

1800*25*1.798*1*0,15=12136,5 рублей.

Поскольку ЕНВД надо оплачивать поквартально, то умножаем полученную сумму на 3.

В итоге имеем 36409,5 – столько надо заплатить в государственный бюджет за один квартал

Однако в данном случае существует небольшая хитрость, которой можно вполне законно воспользоваться для снижения налога. Винный магазин торгует не только алкоголем, но и различного вида продуктами (в т.ч. закусками), значит, его можно расценивать, как смешанный продовольственный. А для этой категории коэффициент уже совсем другой – всего 0, 27.

Считаем:

1800*25*1.798*0, 27*0,15=3, 276,85 * 3 = 9830,5 рублей

Таким образом, разница между первым и вторым расчетом составляет 26 579 рублей.

Но и это еще не предел. Если рассматривать этот расчет с точки зрения индивидуального предпринимателя, то он может уменьшить этот налог на взносы, уплаченные в ПФР и ФОМС за себя в 100% размере, но только при условии, что они производились регулярно и без задержек. При наличии продавцов данный налог уменьшается на 50% произведенных за них выплат во внебюджетные фонды.

м

При грамотном подходе и учете всех факторов налог, оплачиваемый по ЕНВД можно существенно уменьшить. Как видно из вышеприведенного примера на его размер влияют выплаты в ПФР и ФОМС, кроме того, если правильно учитывать базовую доходность (а она для каждого вида деятельности своя), то можно оптимизировать ЕНВД еще интереснее.

Источник: https://assistentus.ru/envd/raschet-v-roznichnoj-torgovle/

Розничная торговля на ЕНВД в 2018 году

By Мариям Last updated Апр 11, 2018

Многие бизнесмены при регистрации выбирают вмененку. Существует перечень видов деятельности, при которых можно использовать этот налоговый режим.

Розничная торговля на ЕНВД входит в этот список. Чтобы использовать налог ЕНВД для розничной торговли необходимо после оформления аренды помещения подать в налоговую службу документы по форме ЕНВД-2.

Как применяют систему

В большинстве регионов России розничная торговля облагается по ЕНВД. Поэтому ИП может осуществлять деятельность на этом налоговом режиме. Это позволит снизить налоговую нагрузку на предпринимателя.

Розничная торговля на ЕНВД ИП осуществляется на основании ст.346.26 НК РФ. Применяют налоговый режим, если площадь торгового зала не превышает 150 м². А также, если розничная торговля ИП на ЕНВД осуществляется в нестационарном помещении или стационарном, но без торгового зала.

Енвд при розничной торговле в 2018 году

Плательщик налога не следит за тем, куда идет проданная им продукция. То есть, после того, как купля-продажа совершена, покупатель самостоятельно решает для каких нужд использовать товар, приобретенный в розницу. Оптовые покупки обычно связаны с бизнесом. Подобные операции подлежат налогообложению.

http://https://www.youtube.com/watch?v=ebGfMqAFwQM

Бизнесмен оформляет отгрузку товара при помощи чеков. Договор поставки в этом случае не оформляется. Также не требуется счет-фактура. Однако имеет значение, кто выступает в роли покупателя: физическое или юридическое лицо. Товары, которые не подлежат реализации, если ИП находится на ЕНВД:

- оборудование для офисов и торговли;

- материалы, используемые в стоматологии;

- ККТ и оснащение для нее;

- весы, детекторы банкнот.

Считается, что эти товары используют только в хозяйственной деятельности, поэтому не могут попасть под единый налог. В процессе применения ЕНВД в розничной торговле продавать запрещено 12 групп товаров. При использовании остальных необходимо выдавать расчетно-кассовый документ.

Существуют ли ограничения

Не всегда возможно применить спецрежим. Ограниченно применять ЕНВД в розничной торговле в 2018 году придется:

- при использовании торгового зала площадью более 150 кв. м.;

- при открытии столовых;

- при поставке товаров через интернет-магазин;

- на части торгового зала;

- если штат работников составляет 100 человек.

Дополнительно под действие налогового режима не попадает:

- Грузовой и специальный транспорт (снегоходы, квадроциклы, автобусы).

- Рецептурные и льготные медикаменты, товары собственного производства.

- Бензин и масла для машин.

Для тех, кто работает на вмененном режиме, предусмотрены новые правила. Занимаясь розничной торговлей на ЕНВД в 2016 году, бизнесмен оплачивал уменьшенный налог за работников. Сумма составляла до 50%. С января 2017 года бизнесмен имеет право на уменьшение суммы при внесении личной страховки. Уменьшение касается:

- работников;

- взносов за владельца бизнеса.

Сюда относятся и выплаты в ПФР. Главное, чтобы доход предпринимателя не превышал 300 тыс. руб. На ЕНВД величина физического показателя в розничной торговле зависит от трех пунктов:

- места для торговли;

- его площади;

- размеров зала.

Осуществляется расчет ЕНВД в розничной торговле при отсутствии торгового зала с учетом остальных двух пунктов.

Способы расчета налога при розничной торговле на ЕНВД

Как рассчитать ЕНВД для ИП по розничной торговле? Здесь важно, чем занимается ИП. Изначально его деятельность должна подпадать под налоговый режим. Возьмем за пример розничную торговлю в магазине одежды. Если бизнесмен выбрал розничную торговлю одеждой на ЕНВД, то необходимо применить формулу:

- ЕНВД = БД × ФП × К1 × К2 × 15%.

Где –

- БД – базовая доходность ЕНВД по розничной торговле. За ее основу берут постоянную сумму за 1 м² в размере 1800 руб.

- ФП – физический показатель. Например, площадь взятого в аренду помещения, которая составляет 10 м²

- К1 – это стандартный показатель, который на текущий период составляет 1,798. На него не влияют дополнительные значения.

- К2 – видоизмененный коэффициент. При ЕНВД в розничной торговле К2 на территории менее 30 кв. м. равен 1.

После того, как все данные учтены, можно рассчитать налог:

- ЕНВД = 1800 × 10 × 1,798 × 1 ×1 5% = 4854 руб. 60 коп.

Полученная сумма выплачивается за месяц. Для поквартальной отчетности необходимо ее умножить на три. Если осуществляется розничная торговля пивом на ЕНВД в 2018 году, разрешается не применять кассовый аппарат, при условии, что продажа подтверждается чеком.

Развозная розничная торговля на ЕНВД подразумевает использование транспорта:

- автомобиля;

- автолавки или прицепа;

- автомагазина;

- тонара;

- торгового автомата, который можно передвигать.

Для любого из видов деятельности можно использовать калькулятор расчета ЕНВД в розничной торговле. Для этого достаточно заполнить такие графы на сайте:

- календарный год;

- квартал, за который производится расчет;

- есть ли у ИП сотрудники;

- сколько видов деятельности;

- сумму взносов, которые предприниматель вносит за себя.

Кто может работать без онлайн-касс

Как совмещается работа на ЕНВД и онлайн касса при розничной торговле? Есть несколько категорий, которые могут ее не использовать. Сюда относятся:

- ИП с одним видом деятельности, например, ремонт обуви.

- Бизнес по продаже газет и журналов, молока, кваса, сезонных овощей и фруктов.

- Бизнес находится в труднодоступном месте, отмеченном в региональном списке.

- Аптеки в фельдшерском пункте села.

Нужен ли ККТ при ЕНВД в розничной торговле? Осуществляя деятельность, бизнесмен может не использовать кассовый аппарат до 1 июля 2018 года. Однако важным условием является выдача покупателю соответствующего документа. При использовании торгового автомата ИП на ЕНВД в розничной торговле без ККМ может работать до этого времени.

njj в 2018 годуна ЕНВДрозничная торговля

Prev Post

Статистика аварий водного транспорта

Next Post<\p>

Статистика аварий башенных кранов

Источник: https://vawilon.ru/roznichnaja-torgovlja-na-envd-v-2018-godu/

Енвд в 2018 году: изменения для розничной торговли, последние новости для ип и ооо

ЕНВД — одна из наиболее популярных систем налогообложения для розничной торговли и других видов предпринимательской деятельности. Поэтому, неудивительно регулярное повышенное внимание к деятельности ее плательщиков со стороны законодателя, который периодически вводит новые нормы права, регламентирующие работу по вменёнке.

Среди таких норм могут встречаться как те, что правомерно трактовать не в пользу налогоплательщика, так и те, что позволяют говорить о появлении значительных преференций у компаний и ИП, уплачивающих рассматриваемый налог.

Узнайте все об изменениях для ИП и юр.лиц на ЕНВД.

Оставьте номер телефона, мы перезвоним Вам и ответим на вопросы!

Общие сведения о едином налоге на вмененный доход

Единый налог на вмененный доход (ЕНВД) — система налогообложения, предполагающая перечисление хозяйствующим субъектом (ИП, ООО и т.д.

) фиксированного (в привязке к физическим показателям, состав которых регулируется самим налогоплательщиком) платежа в бюджет — вне зависимости от получаемой выручки.

Поэтому, ЕНВД имеет самую высокую востребованность среди бизнесов с большими доходами (особенно, в сфере розничной торговли с площадью торгового зала не превышающей 150 квадратных метров).

В числе прочих преимуществ ЕНВД — возможность не платить НДС в рамках внутрироссийских сделок, налог на имущество.

Виды деятельности, при которых в 2018 году может быть использован ЕНВД, перечислены в пункте 2 статьи 346.26 Налогового Кодекса РФ — .

Видео — о видах деятельности, которые можно перевести на ЕНВД и о том, как определить какому коду она соответствует:

Если используете единый налог на вмененный доход, то советуем обратить внимание на полезные онлайн-сервисы, облегчающие расчет ЕНВД и подачу соответствующей декларации — и . Многие ИП и ООО дают хорошие отзывы об их работе.

Законодатель периодически вносит изменения в нормативные акты, регулирующие применение ЕНВД. Изучим перечень наиболее заметных нововведений в данном направлении работы властей подробнее.

Енвд в 2018 году: какие изменения для розничной торговли и других разрешенных видов деятельности ждут ип и ооо

Основные изменения в ЕНВД в 2018 году для ИП и юр.лиц связаны с:

- установлением нового коэффициента дефлятора для формулы расчета ЕНВД;

- установлением дополнительных льгот и вычетов для налогоплательщиков на ЕНВД в части установки онлайн-касс (как следствие — с изменениями в структуре декларации по налогу);

- с изменением политики законодателя в части регулирования деятельности потребительских кооперативов, работающих по ЕНВД.

Изучим подробнее сущность указанных изменений.

Больше информации о едином налоге на вмененный доход у нас!

Оставьте номер телефона, мы перезвоним Вам и ответим на вопросы!

Новый коэффициент-дефлятор

Налог при ЕНВД рассчитается по формуле:

НАЛОГ = Б * Ф * К1 * К2 * С, в которой:

Б — базовая доходность;

Ф — физический показатель;

К1 — коэффициент-дефлятор;

К2 — коэффициент применения льготы (при отсутствии льгот считается равным 1).

Таким образом, чем выше каждый из указанных показателей (кроме К2, который может только уменьшаться относительно 1), тем выше налог.

Расчет ЕНВД в 2018 году должен будет осуществляться с применением коэффициента-дефлятора в величине 1,868. В прошлом году действовал коэффициент 1,798. Увеличение коэффициента-дефлятора примерно соответствует уровню инфляции (но, безусловно, при его расчете рассматривается большое количество факторов).

Таким образом, налоговая нагрузка на плательщика ЕНВД в 2018 году немного возрастет.

Видео — как посчитать налог ЕНВД для ИП и ООО при розничной торговле, грузоперевозках, пассажироперевозках, для ресторанов и кафе:

Но законодатель может устанавливать нормы, которые, в свою очередь, прямо или косвенно способствуют уменьшению объема финансовых обязательств плательщика перед бюджетом. В числе таких норм — те, что связаны с обязательствами хозяйствующих субъектов по применению онлайн-касс.

Расскажем о работе с применением ЕНВД в 2018 году.

Оставьте номер телефона, мы перезвоним Вам и ответим на вопросы!

Отсрочка применения онлайн-касс для некоторых категорий предпринимателей и налоговый вычет для ИП

В соответствии с действующим законодательством все плательщики ЕНВД имеют право не устанавливать онлайн-кассы (пользуясь вместо них устройствами для выдачи товарных чеков или оформляя такие чеки вручную) до 1 июля 2018 года.

Были приняты поправки в законодательство (подробнее — ЗДЕСЬ), согласно которым для некоторых категорий плательщиков ЕНВД введена отстрочка по применению онлайн-касс до 1 июля 2019 года. А именно:

- для всех плательщиков на ЕНВД (к слову, и на ПСН тоже), кроме тех, которые работают в области розничной торговли и общепита;

- ИП на ЕНВД (либо ПСН), работающих без работников самостоятельно, то есть, не имеющих штата наемных сотрудников.

Другое характеризующее ЕНВД в 2018 году изменение для розничной торговли и других видов деятельности — возможность применять налоговый вычет в размере расходов на оснащение онлайн-кассами. При этом, речь идет именно об уменьшении исчисленного налога — уже посчитанного по формуле, рассмотренной нами выше. Такая льгота установлена только для ИП (подробнее об этом в ЭТОЙ СТАТЬЕ).

Предельная величина данного вычета — 18 000 рублей в расчете на 1 онлайн-кассу. Данная цена, в целом, соответствует стоимости устройства начального уровня, оптимизированного к применению в небольшом магазине или сервисном центре.

Важно, чтобы ИП для применения льготы зарегистрировал кассовый аппарат в ФНС в период с 1 февраля 2017 года по 1 июля 2019 года. При этом, если ИП имеет наемных работников и работает в сфере розничной торговли либо общепита, то для пользования вычетом он должен зарегистрировать кассовый аппарат в период с 1 февраля 2017 по 1 июля 2018 года.

В затраты на приобретение онлайн-кассы можно включить:

- стоимость самого устройства, фискального накопителя, ПО для управления онлайн-кассой;

- услуги специалистов по настройке и обслуживанию онлайн-касс.

Примечательно, что рассматриваемая льгота доступна и при совмещении ЕНВД с другими налоговыми режимами.

Правда виды деятельности по ЕНВД в 2018 году ИП в этом случае должен разделять — но это требование не связано с применением льготы, а обусловлено нормами налогового законодательства России.

Уменьшить налог можно будет, таким образом, только по видам деятельности, которые попадают под ЕНВД и предполагают прием платежей от физических лиц.

Видео — как ИП и ООО перейти на вменёнку (пошаговая инструкция по заполнению заявления по бланкам ЕНВД-1 и ЕНВД-2):

Вычет по онлайн-кассе подлежит отражению в декларации ЕНВД. Ее структура, таким образом, также должна быть изменена законодательно.

Источник: https://online-kassa.pro/zakon/envd-v-2018-godu-izmeneniya.html

Определение торговой площади при ЕНВД в 2018 годах

Отправить на почту

Торговая площадь при ЕНВД — 2017-2018, как и в предыдущие годы, является физическим показателем, с помощью которого ведется расчет этого налога лицами, занятыми розничной торговлей. В статье описано, как площадь торгового объекта влияет на размер ЕНВД, а неторговые помещения — на величину физического показателя.

Площадь торгового зала при ЕНВД: каков предел для этого спецрежима

Прямой формулировки, что такое торговый зал, в НК РФ нет. Однако если судить по подп. 2 п. 3 ст. 346.2 НК РФ, то торговые залы – это принадлежность стационарной торговли. Они представляют собой обособленные и специально оборудованные помещения, в которых ведется розничная торговля, а также обслуживание покупателей.

Иначе говоря, если часть площади в торговом помещении отведена под обслуживание покупателей, считается, что торговый зал имеется.

Абз. 14 ст. 346.27 НК РФ относит к объектам стационарной сети, в которых есть торговые залы, только магазины и павильоны.

Магазином согласно абз. 26 ст. 346.27 НК РФ считается оборудованное здание или его часть, если оно:

- служит для реализации товаров и оказания услуг;

- оборудовано помещениями, предназначенными для торговли, складирования товаров, их подготовки к продаже, размещения административного персонала и подсобных нужд.

Павильоном согласно абз. 27 ст. 346.27 НК РФ считается строение, имеющее торговый зал и рассчитанное на малое количество рабочих мест (одно или несколько).

При ведении розничной торговли в магазине или павильоне налогоплательщик должен иметь в виду, что режим ЕНВД для него будет доступен лишь до тех пор, пока площадь торгового зала не превысит 150 кв. м. Этот показатель согласно подп. 6 п. 2 ст. 346.26 НК РФ является предельным для такого вида деятельности и таких помещений.

Величина площади торгового зала непосредственно влияет на сумму налога.

Торговое место (ЕНВД): особенности определения площади

Если для розничной торговли используется торговое место площадью более 5 кв. м, то в соответствии с п. 3 ст. 346.29 НК РФ для ЕНВД физическим показателем является площадь такого помещения.

НК РФ в гл. 23.3, посвященной этому виду налога, не указывает, как следует рассчитывать площадь торгового места для ЕНВД. Вся поясняющая информация сосредоточена в многочисленных письмах Минфина и ФНС России и накопившейся судебной практике.

Специалисты министерства и налогового ведомства разъясняют, что площадь торгового места надо определять строго по правоустанавливающим или инвентаризационным документам.

Источник: http://nanalog.ru/opredelenie-torgovoj-ploshhadi-pri-envd-v-2017-2018-godah/

Единый налог на вмененный доход в 2018 году для ООО и ИП

Многие субъекты малого бизнеса предпочитают использовать такой льготный режим налогообложения, на котором налогоплательщик исчисляет единый налог на вмененный доход. Выполнять учет поступлений в виде выручки компании или ИП не надо, для каждого направления рассчитывается условный доход, с которого определяется обязательный платеж.

Что такое единый налог на вмененный доход (ЕНВД)

Единый налог на вмененный доход — это одна из первых льготных систем, которая завоевала большую популярность среди малых предприятий и ИП. Ее основы заложены в НК РФ. Органы муниципалитета на основе этих законов разрабатывают составлявшие этой системы каждый для своей территории.

В их обязанность входит определение направлений деятельности, на которых могут работать компании и ИП на ЕНВД. Ожидается что эта система просуществует до 2021 года и будет постепенно заменена патентной системой налогообложения.

В настоящее время она не является обязательной, поэтому субъекты могут ее использовать по своему желанию. Главное что бы было соответствие установленным законодательством критериям.

ЕНВД – что это такое простыми словами, попробуем объяснить. На этом режиме фактический доход хозяйствующего субъекта не принимается во внимание. Нормы права определяют по каждому направлению осуществляемой деятельности физический показатель. К нему привязывается закреплённая актами базовая доходность.

При этом показателями могут выступать площадь зала торговли или стоянки, число сотрудников, количество мест пассажиров в транспорте и многое другое.

Доход же считается как произведение установленной законодательством суммы, скорректированной с помощью нескольких коэффициентов.

Система предполагает упрощенную процедуру подачи декларации, а также расчета налога. Перейти на нее можно сразу же в момент открытия ИП или ООО, или с других режимов путем подачи соответствующего документа.

бухпроффи

м

Важно! Основным преимуществом данной системы является то, что налог рассчитывается не из фактически полученной прибыли, а исходя из установленных коэффициентов. Его лучше применять, когда планируется большая прибыль.

Какие налоги заменяет вмененный налог

Единый налог на вмененный доход для отдельных видов деятельности, при его использовании предполагает замену части налогов. Рассмотрим подробнее вместо чего именно он применяется.

Для Индивидуальных предпринимателей

Предприниматели, которые решают использовать ЕНВД, освобождаются от следующих налогов:

- НДФЛ, которым облагаются результаты деятельности, теперь перенесенные под ЕНВД;

- Налог на имущество физических лиц — не применяется к тому имуществу, которое используется для выполнения деятельности по ЕНВД;

- НДС, за исключением налога, который уплачивается при ввозе товаров на территорию страны из-за рубежа.

Для юридических лиц

Для организаций, перешедших на вмененку, ЕНВД будет заменять следующие налоги:

- Налог на прибыль, в отношении деятельности по которой применяется ЕНВД;

- Налог на имущество организаций — не применяется к тем объектам имущества, которые используются для осуществления деятельности по ЕНВД;

- НДС за исключением размера налога, который начисляется за ввоз товара на территорию государства.

Условие применения ЕНВД

Главным условием применения ЕНВД как для фирм, так и для предпринимателей, является наличие выполняемой деятельности в закрытом перечне, и физический показатель должен быть не больше установленного максимального значения. Всю эту информацию можно получить из НК РФ.

Вмененку для торговой сферы деятельности нельзя применять обоим типам субъектов, если на территории муниципалитета был введен торговый сбор. Так же нельзя применять этот режим в рамках договоров простого товарищества и доверительного договора.

Для Индивидуальных предпринимателей

Кроме наличия вида деятельности в списке разрешенных и соответствия размера физического показателя, у предпринимателя должно быть нанято не более 100 человек.

Для юридических лиц

Кроме наличия типа деятельности в перечне, к компаниям применяются еще два критерия:

- Количество наемных работников не должно быть больше 100 человек;

- В уставном капитале компании другие юридические лица не должны владеть совокупной долей больше 25%;

- Фирма не должна относиться к типу «крупнейших»;

- Фирма не является некоммерческой организацией с привлечением средств инвалидов, образовательным или медицинским учреждением с оказанием услуг по питанию.

Объект налогообложения по налогу

НК устанавливает, что объектом налогообложения по ЕНВД устанавливается не реально полученный за определенный период доход, а вмененный. В качестве последнего устанавливается такой доход, который субъект может получить исходя из определенных показателей, влияющих на его размер.

К показателям, на основании которых выполняется расчет, НК относит базовую доходность и физический показатель.

Базовая доходность — это доход, который может получить за период один физический показатель. Она устанавливается для каждого типа деятельности федеральным законодательством. В НК внесена таблица, которая содержит необходимые для расчета показатели.

Физический показатель — это «единицы», которые зарабатывают доход. Что необходимо использовать в виде такого показателя для каждого типа деятельности закрепляется в НК – к примеру, число наемных работников, количество перевозимых пассажиров, площадь магазина или стоянки и т.д. Исходя из этой информации налогоплательщик должен сам определить его значение и использовать при расчете.

См. Виды деятельности применяемые по ЕНВД, их коды и величины базовой доходности.

Порядок расчета налога

Единый налог на вмененный доход определяется по следующей формуле:

Налог ЕНВД = (БД х П х К1 х К2) х СТ, где

БД — это базовая доходность ЕНВД;

П — вид физического показателя;

К1 — коэффициент-дефлятор, назначаемый на каждый года правительством. Коэффициент К1 для ЕНВД на 2017 год не изменился по сравнению с предыдущим годом.

К2 — коэффициент-дефлятор, который назначается каждым муниципалитетом исходя из региональных особенностей деятельности. Коэффициент может изменяться в промежутке от 0,005 и до 1, и обычно он выше в более крупных муниципальных образованиях и ниже в небольших поселениях.

бухпроффи

м

Внимание! Коэффициент К1 на 2017 год ЕНВД составляет 1,798. Коэффициент К2 устанавливается для каждого региона на местом уровне. Так, например, коэффициент К2 для ЕНВД на 2017 год – Ростов-на-дону можно посмотреть на сайте налоговой. Для других регионов нужно выбрать свой на верху сайта налог ру.

СТ – ставка ЕНВД, которая сейчас составляет 15%. (но в некоторых регионах она может быть меньше).

Налог необходимо рассчитать за каждый из месяцев, входящих в квартал:

Налог за квартал = Налог М1 + Налог М2 + Налог М3, где М1, М2, М3 – месяцы квартала.

Также закон разрешает уменьшить размер налога на сумму уплаченных страховых взносов:

Налог к уплате = Налог за квартал — Взносы за квартал

В качестве взносов принимаются суммы, уплаченные в ПФ и медстрах. Если предприниматель работает в одиночку, то можно учитывать весь размер уплаченных взносов. Для фирм и ИП с работниками сумма учитываемых платежей ограничивается 50%.

При расчете ЕНВД следует учитывать некоторые нюансы:

- Если деятельность велась не весь месяц по причине открытия или закрытия деятельности на вмененке, то допускается снизить фактический размер налога. Для этого полученное значение нужно разделить на количество дней в месяце расчета и умножить на число действительно отработанных дней.

- Если субъект ведет несколько типов деятельности на вмененке, то сначала нужно рассчитать общий размер налога к уплате, а только затем уменьшать его на перечисленные платежи в фонды.

- Для установления физического показателя, его лучше брать из официальных документов. Например, для торгового зала или площади участка это будет договор аренды либо свидетельство на собственность.

- У некоторых типов деятельности в качестве показателя используется количество работников за месяц. Их количество необходимо брать из табеля учета рабочего времени за расчетный месяц. При этом если сотрудник был оформлен на работу в последний день, его все равно нужно учитывать в расчете в полном размере. Поэтому, для таких ситуаций, лучше выждать несколько дней и оформить его на работу уже в новом месяце.

Пример расчета налога по ЕНВД

В качестве примера возьмем автобизнес у предпринимателя. В первом месяце квартала штат сотрудников включая предпринимателя состоял из 3 человек, во втором из 4-х, в третьем – 6 человек (физический показатель). Базовая доходность 12000 рублей. С зарплаты работников было перечислено 28 456 налогов, за себя предприниматель заплатил 3000 рублей.

Порядок расчета налога:

- Сумма налога за первый месяц равна: 12000*3 (человека)*1,798*0,9= 58255

- Сумма налога за второй месяц равна: 12000*4 (человека)*1,798*0,9= 77674

- Сумма налога за третий месяц равна: 12000*6 (человек)*1,798*0,9= 116510

- Итоговая сумма за квартал: 58255+77674+116510=252439

- Сумма налога равна 252439*15% = 37866

- Уменьшаем сумму налога на величину перечисленных за этот период страховых взносов за работников и предпринимателя, но не более, чем на 50%. В нашем случае мы можем уменьшить налог не более, чем на 37866/2=18933. Так как сумма взносов составила 28456+3000=31456, а это больше 50%. То сумма налога к уплате составит 18933, то мы берем максимальную сумму, на которую можем уменьшить.

Налоговый период

НК устанавливает, что для вмененки налоговым периодом является один квартал. Именно по истечении этого промежутка времени нужно произвести расчет налога. Этот же период устанавливается и в качестве отчетного, это значит что одновременно с выплатой налога нужно подать декларацию в ФНС.

Порядок и сроки уплаты налога

По завершении каждого квартала в году субъект должен произвести расчет налога и его перечисление до 25 дня месяца, который следует за кварталом.

Необходимо помнить, что у ЕНВД не может быть «нулевого» периода, поскольку обложению подлежит не фактический, а вмененый доход. Поэтому произвести расчет и уплату необходимо даже в том случае, когда в исходном квартале деятельность вообще не проводилась.

бухпроффи

м

Важно! Штраф за неуплату либо уплату не по сроку налога, установлен в размере 20% от не выплаченной суммы. В случае, если налоговая докажет, что неуплата была сделана умышленно — его размер увеличится до 40%.

Уменьшение налога на уплаченные страховые взносы

бухпроффи

м

Важно! Взносы, которые принимаются для уменьшения налога организациями и ИП, должны быть уплачены в том же квартале, за какой выполняется расчет. Нельзя, например, 2 квартал уменьшить за счет платежей, уплаченных в 1-м, 3-м или же 4- квартале.

Уменьшение ЕНВД для ООО и ИП с работниками

Фирмы и предприниматели, у которых есть наемные сотрудники, могут уменьшать размер определенного за квартал налога на не более чем 50% от размера страховых взносов. При расчете сумм взносов учитываются отчисления в пенсионный фонд и медстрах.

До 2017 года предприниматель с сотрудниками не имел права уменьшать сумму налога на взносы, которые он перечислил за себя. Однако эксперты считали, что это ставит ИП на вмененке в более невыгодное положение, чем ИП на упрощенке.

В результате была принята поправка в НК, и с 2017 года предприниматель может при определении налога на вмененке учитывать и сумму взносов оплаченных за себя. Однако требование, что в любом случае должно быть уплачено не менее 50% налога, осталось в силе.

Уменьшение ЕНВД для ИП без работников

Если ИП выполняет деятельность в одиночку, без найма дополнительных сотрудников, то он может уменьшить сумму рассчитанного за квартал налога на 100% на весь размер взносов, которые были уплачены в этом же квартале. К учету принимаются размеры фиксированного платежа ИП за себя в пенсионный фонд и медстрах.

Уменьшить полученный налог допускается до нулевого значения. При этом сумма льготы, которая еще останется, не может быть использована в следующем периоде.

Поэтому самым оптимальным вариантом является разделение размера обязательных платежей на четыре равные части и уплата каждой их них строго в определенном квартале. Это даст возможность постепенно уменьшить налог на максимальное значение.

бухпроффи

м

Внимание! Суммы добровольных платежей по страхованию не могут снижать размер налога по ЕНВД.

Отчетность на ЕНВД

Главным отчетом является декларация по ЕНВД. Она подается, как правило, по месту осуществления деятельности. Однако существуют исключения — для грузовых, пассажирских перевозок, развозной и разносной торговли и некоторых других типов, сдавать отчет нужно по месту регистрации или нахождения.

Представлять декларацию нужно по истечении каждого квартала в году до 20 дня в месяце. Это можно сделать при личной явке, через представителя, почтовым отправлением либо путем использования документооборота через сеть Интернет.

Предприниматели без наемных сотрудников должны сдавать только этот отчет.

Организации и предприниматели с работниками помимо декларации обязаны сдавать на ЕНВД еще и отчеты по работникам:

Порядок перехода на ЕНВД

Произвести переход на вмененку можно несколькими способами:

- Подать необходимое заявление при регистрации ИП, либо при открытии ООО, вместе с необходимыми документами для регистрации.

- В течение пяти дней с даты начала применения вмененки.

Для постановки на учет в налоговой существуют специальные бланки:

- Форма ЕНВД-1 для компаний;

- Форма ЕНВД-2 для предпринимателей.

Постановка ООО на ЕНВД должна выполняться по месту нахождения, а ИП — по регистрации или проживания. Но если один и тот же вид планируется выполнять на территории сразу нескольких регионов или муниципальных образований, ставится не учет необходимо сразу во всех налоговых, которые к ним относятся.

Допускается произвести переход на вмененку с другого режима, если новые условия окажутся для субъекта более выгодными.

бухпроффи

м

Важно! Если сроки постановки на учет не будут соблюдены, за это может налагаться штраф в сумме 10 тыс. руб.

Можно ли совмещать вмененный налог с другими налоговыми режимами

Единый налог на вмененный доход допускается совмещать с прочими налоговыми режимами, поскольку он используется только для определенных типов деятельности.

Выполнять совмещение можно с общим режимом налогообложения (ОСНО), упрощенной системой налогообложения (УСН) и сельхозналогом (ЕСХН).

Но при этом, в целях препятствования двойному обложению, необходимо осуществлять раздельный учет по каждому режиму.

Также при совмещении нужно учитывать нюансы такого учета. Если хозяйствующий субъект также применяет еще общий режим, на котором уплачивается налог на имущество, то все имущество, которое относится к ведению деятельности по ЕНВД нужно будет убрать из расчета.

Порядок снятия с учета плательщика ЕНВД

Эта операция производится только при подаче в ИФНС, где субъект стоит на учете как вмененщик, необходимого заявления. Без него он так и будет числиться на данной системе, даже если уже давно не выполняет указанную деятельность.

Причины, по которым можно уйти с ЕНВД указаны в НК:

- Деятельность, которая находилась на вмененке, прекращена;

- Субъект принял решение перейти на другую, более выгодную для него систему;

- Обнаружено несоответствие обязательным требованиям.

Заявление о снятии с вмененки нужно отправить в налоговую в срок пять дней с факта завершения деятельности:

бухпроффи

м

Внимание! Необходимо помнить, что на некоторые режимы перейти с вмененки можно только в начале календарного года. К такому случаю относится, например, упрощенка. Если подать заявление на переход в середине года, то с момента отказа от ЕНВД и до окончания года хозяйствующему субъекту придется использовать общий режим.

Источник: https://buhproffi.ru/nalogi-i-vznosy/edinyj-nalog-na-vmenennyj-dohod.html