Возврат излишне возмещенного НДС

Требование о возврате излишне возмещенной суммы НДС передается руководителю организации (его представителю) лично под расписку или иным способом. Если требование было направлено по почте, оно считается полученным по истечении шести дней с даты направления заказного письма. Это установлено пунктом 19 статьи 176.1 Налогового кодекса РФ.

Организация должна самостоятельно уплатить указанную в требовании сумму налога в течение пяти рабочих дней с момента получения требования (п. 20 ст. 176.1 НК РФ).

Если организация, предоставившая банковскую гарантию, не уплатила (не полностью уплатила) сумму излишне возмещенного налога, инспекция направит в банк требование об уплате указанной суммы по банковской гарантии.

Форма требования утверждена приказом ФНС России от 18 мая 2011 г. № ММВ-7-8/319. Банк должен будет перечислить эту сумму за организацию в течение пяти рабочих дней с даты получения требования от налоговой инспекции.

Отказать инспекции в удовлетворении требования банк не вправе. Исключение составляют случаи, когда требование предъявлено банку после окончания срока, на который была выдана банковская гарантия.

Если банк не исполнил требование в установленный срок, инспекция имеет право списать сумму, указанную в нем, в бесспорном порядке. Такие правила следуют из пункта 21 статьи 176.1 Налогового кодекса РФ.

В некоторых случаях инспекция может принять решение о возврате излишне возмещенной суммы НДС путем наложения взыскания на денежные средства на счетах организации или иное ее имущество. При этом взыскание указанных сумм налога производится в соответствии со статьями 46 и 47 Налогового кодекса РФ. Такое возможно:

- если организация, возместившая НДС в заявительном порядке без предоставления банковской гарантии, не вернула в бюджет (не полностью вернула) излишне возмещенную сумму НДС, указанную в требовании о возврате;

- если организация, получившая уточненное требование о возврате излишне возмещенной суммы НДС, не вернула в бюджет (не полностью вернула) сумму налога, указанную в данном требовании;

- если требование об уплате излишне возмещенной суммы НДС невозможно направить в банк, так как срок банковской гарантии истек.

Такой порядок предусмотрен пунктом 23 статьи 176.1 Налогового кодекса РФ.

Ситуация: в каком размере можно возместить НДС по первоначальной налоговой декларации, если организация подала уточненную декларацию с другой суммой налога к возмещению. Организация возмещает НДС в заявительном порядке

Ответ на этот вопрос зависит от того, когда представлена уточненная налоговая декларация.

В отношении первоначальной декларации налоговая инспекция проводит камеральную проверку, продолжительность которой, как правило, составляет три месяца с момента представления декларации (п. 2 ст. 88 НК РФ).

Уточненная декларация может быть сдана в налоговую инспекцию:

- до принятия решения о возмещении НДС (в течение пяти рабочих дней со дня подачи заявления о возмещении налога);

- после принятия решения о возмещении НДС (в период проведения камеральной проверки первоначальной декларации);

- после завершения камеральной проверки первоначальной декларации.

Если организация сдает уточненную декларацию до принятия решения о возмещении НДС, решение по первоначальной декларации не принимается. Одновременно с уточненной декларацией в инспекцию нужно подать новое заявление с уточненной суммой налога к возмещению. Решение о возмещении НДС по уточненной декларации должно быть принято в течение пяти рабочих дней с момента подачи нового заявления.

Если организация сдает уточненную декларацию после принятия решения о возмещении НДС, но до завершения камеральной проверки, налоговая инспекция отменит это решение. Форма решения об отмене решения о возмещении НДС в заявительном порядке утверждена приказом ФНС России от 20 мая 2010 г. № ММВ-7-3/241.

Об отмене первоначального решения инспекция уведомит организацию на следующий рабочий день. Если к этому моменту сумма НДС уже была возмещена, организация должна будет вернуть ее в бюджет.

Сделать это придется независимо от того, какая сумма налога отражена в уточненной декларации − большая или меньшая по сравнению с суммой НДС, указанной в первичной декларации.

Вернуть нужно будет и проценты, начисленные налоговой инспекцией за несвоевременное возмещение НДС по первичной декларации (если такие проценты выплачивались).

При этом на общую сумму средств, которая подлежит возврату в связи с подачей уточненной декларации, организация должна будет дополнительно начислить проценты за период неправомерного пользования бюджетными средствами. Проценты рассчитайте исходя из двукратной ставки рефинансирования, действовавшей в этом периоде. Такой порядок предусмотрен пунктом 24 статьи 176.1 Налогового кодекса РФ и разъяснен в письмах Минфина России от 7 июня 2012 г. № 03-07-08/145 и от 1 апреля 2010 г. № 03-07-08/84.

Если организация сдает уточненную декларацию после завершения камеральной проверки, принятое инспекцией решение о возмещении НДС в заявительном порядке не отменяется и проценты, предусмотренные пунктом 17 статьи 176.1 Налогового кодекса РФ, не начисляются. Такой вывод следует из письма ФНС России от 1 августа 2012 г. № ЕД-4-3/12774.

Если размер возмещения уменьшается, одновременно с подачей уточненной декларации организации следует перечислить в бюджет сумму возникшей недоимки и пени за период неправомерного пользования излишне возмещенной суммой НДС. Такой порядок предусмотрен подпункт

Источник: http://glavbuh-info.ru/index.php/nds/10554-2013-03-19-16-41-00

Заявительный порядок возмещения НДС

Заявительный порядок возмещения НДС определен в статье 176.1 Налогового кодекса РФ.

Заявительный порядок возмещения НДС это: Осуществление зачета (возврата) суммы НДС, заявленной к возмещению в налоговой декларации, до завершения камеральной налоговой проверки на основе этой налоговой декларации.

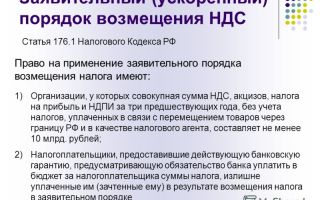

Право на применение заявительного порядка возмещения налога имеют:

1) налогоплательщики-организации, у которых совокупная сумма НДС, акцизов, налога на прибыль организаций и налога на добычу полезных ископаемых, уплаченная за три календарных года, предшествующие году, в котором подается заявление о применении заявительного порядка возмещения НДС, без учета сумм налогов, уплаченных в связи с перемещением товаров через границу Российской Федерации и в качестве налогового агента, составляет не менее 10 миллиардов рублей. Указанные налогоплательщики вправе применить заявительный порядок возмещения НДС, если со дня создания соответствующей организации до дня подачи налоговой декларации прошло не менее трех лет; 2) налогоплательщики, предоставившие вместе с налоговой декларацией, в которой заявлено право на возмещение НДС, действующую банковскую гарантию, предусматривающую обязательство банка на основании требования налогового органа уплатить в бюджет за налогоплательщика суммы налога, излишне полученные им (зачтенные ему) в результате возмещения НДС в заявительном порядке, если решение о возмещении суммы НДС, заявленной к возмещению, в заявительном порядке будет отменено полностью.

Требования к банковской гарантии

Во-первых, банк не позднее дня, следующего за днем выдачи банковской гарантии, уведомляет налоговый орган по месту учета налогоплательщика о факте ее выдачи. Во-вторых, банковская гарантия должна быть предоставлена банком, включенным в перечень банков, отвечающих установленным статьей 74.

1 НК РФ требованиям для принятия банковских гарантий в целях налогообложения. К самой банковской гарантии применяются требования, установленные статьей 74.

1 НК РФ, с учетом следующих особенностей: 1) срок действия банковской гарантии должен истекать не ранее чем через восемь месяцев со дня подачи налоговой декларации, в которой заявлена сумма налога к возмещению; 2) сумма, на которую выдана банковская гарантия, должна обеспечивать исполнение обязательств по возврату в бюджеты бюджетной системы Российской Федерации в полном объеме суммы налога, заявляемой к возмещению. Банковская гарантия предоставляется в налоговый орган не позднее пяти дней.

Сроки подачи заявления

Налогоплательщики, имеющие право на применение заявительного порядка возмещения налога, реализуют данное право путем подачи в налоговый орган не позднее пяти дней со дня подачи налоговой декларации заявления о применении заявительного порядка возмещения налога, в котором налогоплательщик указывает реквизиты банковского счета для перечисления денежных средств.

В течение пяти дней со дня подачи заявления о применении заявительного порядка возмещения НДС налоговый орган проверяет соблюдение налогоплательщиком требований, предусмотренных пунктами 2, 4, 6 и 7 статьи 176.

1 НК РФ, а также наличие у налогоплательщика недоимки по НДС, иным налогам, задолженности по соответствующим пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных НК РФ, и принимает решение о возмещении суммы НДС, заявленной к возмещению, в заявительном порядке или решение об отказе в возмещении суммы НДС, заявленной к возмещению, в заявительном порядке.

Одновременно с решением о возмещении суммы налога, заявленной к возмещению, в заявительном порядке в зависимости от наличия задолженностей налогоплательщика по указанным платежам налоговый орган принимает решение о зачете суммы налога, заявленной к возмещению, в заявительном порядке и (или) решение о возврате (полностью или частично) суммы налога, заявленной к возмещению, в заявительном порядке. О принятых решениях налоговый орган обязан сообщить налогоплательщику в письменной форме в течение пяти дней со дня принятия соответствующего решения. При этом в сообщении о принятии решения об отказе в возмещении суммы НДС, заявленной к возмещению, в заявительном порядке указываются нормы статьи 176.1 НК РФ, нарушенные налогоплательщиком. Указанное сообщение может быть передано руководителю организации, индивидуальному предпринимателю, их представителям лично под расписку или иным способом, подтверждающим факт и дату его получения. Принятие решения об отказе в возмещении суммы НДС, заявленной к возмещению, в заявительном порядке не изменяет порядок и сроки проведения камеральной налоговой проверки представленной налоговой декларации. В случае вынесения решения об отказе в возмещении суммы НДС, заявленной к возмещению, в заявительном порядке возмещение НДС осуществляется в порядке и сроки, которые предусмотрены статьей 176 НК РФ. При наличии у налогоплательщика недоимки по НДС, иным налогам, задолженности по соответствующим пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных НК РФ, налоговым органом на основании решения о зачете суммы НДС, заявленной к возмещению, в заявительном порядке производится самостоятельно зачет суммы НДС, заявленной к возмещению, в заявительном порядке в счет погашения указанных недоимки и задолженности по пеням и (или) штрафам. При этом начисление пеней на указанную недоимку осуществляется до дня принятия налоговым органом решения о зачете суммы НДС, заявленной к возмещению, в заявительном порядке. При отсутствии у налогоплательщика недоимки по НДС, иным налогам, задолженности по соответствующим пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных НК РФ, а также при превышении суммы НДС, заявленной к возмещению, в заявительном порядке над суммами указанных недоимки по НДС, иным налогам, задолженности по соответствующим пеням и (или) штрафам сумма НДС, подлежащая возмещению, возвращается налогоплательщику на основании решения налогового органа о возврате (полностью или частично) суммы налога, заявленной к возмещению, в заявительном порядке. Поручение на возврат суммы НДС оформляется налоговым органом на основании решения о возврате (полностью или частично) суммы НДС, заявленной к возмещению, в заявительном порядке и подлежит направлению в территориальный орган Федерального казначейства на следующий рабочий день после дня принятия налоговым органом данного решения. В течение пяти дней со дня получения вышеуказанного поручения территориальный орган Федерального казначейства осуществляет возврат налогоплательщику суммы НДС в соответствии с бюджетным законодательством Российской Федерации и не позднее дня, следующего за днем возврата, уведомляет налоговый орган о дате возврата и сумме возвращенных налогоплательщику денежных средств. При нарушении сроков возврата суммы НДС на эту сумму начисляются проценты за каждый день просрочки начиная с 12-го дня после дня подачи налогоплательщиком заявления. Процентная ставка принимается равной ставке рефинансирования Центрального банка РФ, действующей в период нарушения срока возврата. В случае, если проценты уплачены налогоплательщику не в полном объеме, налоговый орган в течение трех дней со дня получения уведомления территориального органа Федерального казначейства о дате возврата и сумме возвращенных налогоплательщику денежных средств принимает решение об уплате оставшейся суммы процентов и не позднее дня, следующего за днем принятия данного решения, направляет в территориальный орган Федерального казначейства оформленное на основании этого решения поручение на уплату оставшейся суммы процентов. Обоснованность суммы НДС, заявленной к возмещению, проверяется налоговым органом при проведении в порядке и сроки, которые установлены статьей 88 НК РФ, камеральной налоговой проверки на основе представленной налогоплательщиком налоговой декларации, в которой заявлена сумма НДС к возмещению. Если при проведении камеральной налоговой проверки не были выявлены нарушения законодательства о налогах и сборах, налоговый орган в течение семи дней после окончания камеральной налоговой проверки обязан сообщить налогоплательщику в письменной форме об окончании налоговой проверки и об отсутствии выявленных нарушений законодательства о налогах и сборах. Не позднее дня, следующего за днем направления налогоплательщику, предоставившему банковскую гарантию, сообщения об отсутствии выявленных нарушений законодательства о налогах и сборах, налоговый орган обязан направить в банк, выдавший указанную банковскую гарантию, письменное заявление об освобождении банка от обязательств по этой банковской гарантии. В случае выявления нарушений законодательства о налогах и сборах в ходе проведения камеральной налоговой проверки уполномоченными должностными лицами налоговых органов должен быть составлен акт налоговой проверки в соответствии со статьей 100 НК РФ. Акт и другие материалы камеральной налоговой проверки, в ходе которой были выявлены нарушения законодательства о налогах и сборах, а также представленные налогоплательщиком (его представителем) возражения должны быть рассмотрены руководителем (заместителем руководителя) налогового органа, проводившего налоговую проверку, и по ним должно быть принято решение.

По результатам рассмотрения материалов камеральной налоговой проверки руководитель (заместитель руководителя) налогового органа выносит решение о привлечении налогоплательщика к ответственности за совершение налогового правонарушения либо об отказе в привлечении налогоплательщика к ответственности за совершение налогового правонарушения.

Источник: http://NalogKodeks.ru/informaciya/zayavitelnyj-poryadok-vozmeshheniya-nds/

Информация о порядке возмещения налога на добавленную стоимость при экспорте продукции

В соответствии с пп.1 п.1 ст.164 Налогового кодекса Российской Федерации (далее – НК РФ) операции по реализации товаров, вывезенных в таможенной процедуре экспорта, облагаются налогом на добавленную стоимость по ставке 0 процентов.

Условием применения нулевой ставки при реализации товаров, вывезенных в таможенной процедуре экспорта, является представление в налоговый орган пакета документов, предусмотренных п.1 ст.165 НК РФ.

Документы, перечисленные в п.1 ст.165 НК РФ, для подтверждения обоснованности применения налоговой ставки 0 процентов, а также налоговых вычетов в отношении операций по реализации сырьевых товаров, указанных в абз.3 п.10 ст. 165 НК РФ, необходимо представлять одновременно с налоговой декларацией по налогу на добавленную стоимость, в которой отражена экспортная отгрузка.

Согласно п. 9 ст.165 НК РФ, документы (их копии), указанные в п.1 ст.165 НК РФ, представляются налогоплательщиками для подтверждения обоснованности применения налоговой ставки 0 процентов при реализации товаров, указанных в пп.1 п.1 ст.164 НК РФ, в срок не позднее 180 календарных дней, считая с даты помещения товаров под таможенную процедуру экспорта.

Также, для подтверждения обоснованности применения налоговой ставки 0 процентов и налоговых вычетов при реализации товаров, предусмотренных пп.1 п.1 ст.164 НК РФ, налогоплательщик может представить реестры соответствующих документов (п.15 ст.

165 НК РФ).

Указанные реестры представляются в налоговый орган по установленному формату в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота, являющегося российской организацией и соответствующего требованиям, утвержденным федеральным органом исполнительной власти, уполномоченным по контролю и надзору в сфере налогов и сборов. Формы реестров и Порядок их заполнения, а также Форматы и Порядок представления в электронной форме утверждены Приказом ФНС России от 30.09.2015 № ММВ-7-15/427.

Пунктом 15 ст.165 НК РФ определено, что налоговый орган, проводящий камеральную налоговую проверку, вправе истребовать у налогоплательщика документы, сведения из которых включены в реестры, с учетом особенностей, изложенных в указанном пункте статьи 165 НК РФ.

В случае если по требованию налогового органа налогоплательщиком не представлены указанные в ст.165 НК РФ документы, сведения из которых включены в реестры, предусмотренные п.

15 названной статьи, обоснованность применения налоговой ставки 0 процентов в соответствующей части считается неподтвержденной.

В соответствии с абз.2 п.9 ст.

165 НК РФ если пакет подтверждающих документов не представлен налогоплательщиком в налоговый орган в течение 180 календарных дней с даты помещения товаров под таможенную процедуру экспорта, то НДС исчисляется с экспортной выручки по ставке 18% или 10%. Налог на добавленную стоимость необходимо начислить за тот налоговый период, в котором произошла отгрузка товара, путем подачи уточненной декларации по НДС (абз.2 п.9 ст.167 НК РФ).

Уплаченный НДС по ставке 18% или 10% по причине непредставления документов для подтверждения права на нулевую ставку при реализации товаров, вывезенных в таможенной процедуре экспорта, в срок, установленный п.9 ст.

165 НК РФ, налогоплательщик может принять к вычету в порядке и на условиях, которые определены в статьях 171 и 172 НК РФ, в случае последующего представления в налоговый орган документов (их копий), обосновывающих применение ставки 0 процентов (пп.

1 п.1 ст.164, п.9 ст.165 НК РФ).

С 1 июля 2016 года порядок применения налоговых вычетов при экспорте зависит от того, какие товары экспортируются – сырьевые или несырьевые. Коды видов товаров, относимых к сырьевым товарам, определяются Правительством Российской Федерации в соответствии с Товарной номенклатурой внешнеэкономической деятельности ЕАЭС.

Учитывая положения пп. 1 п. 1 ст. 164, п. 2 ст. 171, п. 3 ст. 172, пп. 1 п. 1, п. 9 ст. 167 НК РФ, экспортеры сырьевых товаров «входной» НДС принимают к вычету в квартале, когда собраны документы, подтверждающие ставку 0 процентов.

Если указанные документы не собраны в 180-дневный срок, налоговые вычеты по НДС заявляются в уточненной декларации за квартал экспортной отгрузки.

При экспорте несырьевых товаров суммы «входного» НДС принимаются налогоплательщиком к вычету в общем порядке.

С 1 января 2018 года при реализации товаров, вывезенных в таможенной процедуре экспорта, налогоплательщик вправе отказаться от применения нулевой ставки НДС. В этом случае налогообложение производится по ставке 18% или 10% в зависимости от вида вывозимого товара (п.п. 2, 3, 7 ст.164 Кодекса). Отказ от нулевой ставки осуществляется в порядке, установленном п.7 ст.

164 Кодекса, и возможен только сразу по всем экспортным операциям. Для этого налогоплательщику необходимо представить в налоговый орган соответствующее заявление не позднее 1-го числа налогового периода, с которого налогоплательщик намерен не применять налоговую ставку 0 процентов.

После отказа от применения ставки 0 процентов налогоплательщик должен будет платить НДС по ставкам 18% или 10% не менее 12 месяцев.

С 01.01.2018 на экспортеров, отказавшихся от нулевой ставки НДС, распространяется общий порядок принятия «входного» НДС к вычету (п.7 ст.164, п.2 ст.171, п.п.1.1, 3 ст. 172 НК РФ).

Порядок применения НДС при экспорте товаров в страны ЕАЭС отражен в Протоколе о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (далее – Протокол), который является Приложением №18 к Договору о Евразийском экономическом союзе (далее – Договор о ЕАЭС), подписанному в г. Астане 29.05.2014 (п.1 ст.72 Договора о ЕАЭС).

При экспорте товаров в государства — члены ЕАЭС также применяется ставка НДС 0 процентов, если в налоговый орган налогоплательщиком представлен комплект подтверждающих документов, перечисленных в п. 4 Протокола.

Если сумма налоговых вычетов превышает исчисленную налогоплательщиком сумму НДС, «входной» НДС подлежит возмещению (п.2 ст.173 НК РФ).

Возмещение налога на добавленную стоимость проводится налоговым органом в порядке и сроки, установленные ст.176 НК РФ.

После представления налогоплательщиком налоговой декларации по НДС налоговый орган проверяет обоснованность суммы налога на добавленную стоимость, заявленной к возмещению из бюджета, при проведении камеральной налоговой проверки в порядке, установленном ст.88 НК РФ.

Согласно п.2 ст.88 НК РФ камеральная налоговая проверка проводится в течение трех месяцев со дня представления налогоплательщиком налоговой декларации.

Следует отметить, что представление экспортером полного пакета документов, соответствующих требованиям ст.165 НК РФ и п.4 Протокола, не влечет автоматического применения налоговой ставки 0 процентов и возмещения НДС. Это является лишь условием применения ставки 0 процентов, выполнение которого будет проверяться налоговым органом в рамках камеральной проверки соответствующей декларации.

Если при проведении камеральной налоговой проверки не выявлены нарушения законодательства о налогах и сборах, то в соответствии с п.2 ст.176 НК РФ по окончании проверки в течение семи дней налоговый орган обязан принять решение о возмещении налога на добавленную стоимость полностью или той части налога, в отношении которой нарушений не выявлено.

Согласно п.1 ст.100 НК РФ в случае выявления нарушений законодательства о налогах и сборах в ходе проведения камеральной налоговой проверки должностными лицами налогового органа, проводящими указанную проверку, должен быть составлен акт налоговой проверки по установленной форме в течение 10 дней после окончания камеральной налоговой проверки.

Далее налоговый орган выносит решение по результатам проверки в порядке, установленном статьями 100, 101 НК РФ, и одновременно решение о возмещении НДС (полностью или частично), либо об отказе в возмещении (полностью или частично) (п.3 ст.176 НК РФ).

В соответствии с п.п.1, 8 ст.176.1 НК РФ решение о возмещении НДС может быть принято налоговым органом до завершения камеральной налоговой проверки, если налогоплательщиком применен заявительный порядок возмещения налога.

Условия и порядок применения ускоренного порядка возмещения НДС определены в ст.176.1 НК РФ.

Пунктом 8 статьи 176.1 НК РФ установлено, что в течение пяти дней со дня подачи налогоплательщиком заявления о применении заявительного порядка возмещения налога налоговый орган проверяет соблюдение налогоплательщиком требований, предусмотренных пунктами 2, 4, 4.1 и 7 статьи 176.

1 НК РФ, а также наличие у налогоплательщика недоимки по налогу, иным налогам, задолженности по соответствующим пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных НК РФ, и принимает решение о возмещении суммы налога, заявленной к возмещению, в заявительном порядке или решение об отказе в возмещении суммы налога, заявленной к возмещению, в заявительном порядке.

При применении налогоплательщиком ускоренного порядка возмещения НДС налоговый орган проводит камеральную проверку декларации с НДС к возмещению в порядке и сроки, которые установлены ст. 88 НК РФ.

Если нарушения не выявлены, налоговый орган в течение семи рабочих дней после окончания проверки должен уведомить налогоплательщика о её завершении и отсутствии выявленных нарушений законодательства о налогах и сборах (п.12 ст.176.1 НК РФ).

В случае если проверка выявит нарушения, налогоплательщик должен будет вернуть излишне возмещенную сумму НДС в заявительном порядке с начисленными на неё процентами.

Налогоплательщик может скорректировать сумму НДС к возмещению, представив в налоговый орган уточненную декларацию.

Если уточненная декларация по налогу на добавленную стоимость представлена до окончания камеральной проверки направленной ранее (первичной) декларации, то камеральная проверка первичной декларации прекращается и начинается камеральная проверка непосредственно уточненной декларации (п.9.1 ст.88 НК РФ).

Решение о возмещении НДС (полностью или частично) и (или) об отказе в возмещении налога (полностью или частично) будет приниматься налоговым органом по окончании проверки уточненной декларации в порядке п.п.2 и 3 ст.176 НК РФ.

В случае представления уточненной декларации после окончания камеральной проверки, но до принятия решения о возмещении по ранее поданной декларации, в отношении каждой декларации (и первичной, и уточненной) налоговый орган выносит решение о возмещении и (или) об отказе в возмещении (полностью или в части) в соответствии с п.п.2, 3 ст.176 НК РФ.

При наличии у налогоплательщика недоимки (задолженности) подлежащая возмещению из бюджета сумма НДС засчитывается в счет погашения недоимки, задолженности налогоплательщика по пеням и штрафам по НДС и иным федеральным налогам. Такой зачет налоговый орган проводит самостоятельно (п.4 ст.176 НК РФ).

В случае отсутствия недоимки (задолженности) по заявлению налогоплательщика подлежащая возмещению из бюджета сумма НДС может быть зачтена в счет будущих платежей налогоплательщика по НДС и иным федеральным налогам, либо возвращена на расчетный счет налогоплательщика (п.6 ст.176 НК РФ). Указанное заявление может быть представлено налогоплательщиком как в письменной форме, так и в электронной форме по телекоммуникационным каналам связи с усиленной квалифицированной электронной подписью (п.6 ст.176 НК РФ).

За 2017 год в заявительном порядке налогоплательщики региона возместили НДС на сумму около 8 млрд рублей

С 2010 года налогоплательщики имеют право на заявительный порядок возмещения НДС. Суть такого порядка заключается в том, что налогоплательщик, представляя в налоговый орган банковскую гарантию, получает право на возмещение НДС до завершения камеральной проверки налоговой декларации.

Таким образом, уже через пять дней после представления декларации и банковской гарантии в налоговой орган, налогоплательщик получает НДС из бюджета.

Впоследствии, в случае обнаружения налоговым органом ошибок в налоговой декларации, в результате которых налогоплательщику в заявительном порядке излишне был возмещен НДС, налоговый орган взыскивает соответствующую сумму НДС и приходящиеся на нее проценты с банка.

За 2017 год налогоплательщики Тульской области, активно применяя указанный порядок, возместили НДС на сумму около 8 млрд рублей. В числе налогоплательщиков, имеющих право на применение заявительного порядка:

1.

налогоплательщики-организации, у которых совокупная сумма налога на добавленную стоимость, акцизов, налога на прибыль организаций и налога на добычу полезных ископаемых, уплаченная за три календарных года, предшествующие году, в котором подается заявление о применении заявительного порядка возмещения налога, без учета сумм налогов, уплаченных в связи с перемещением товаров через границу Российской Федерации и в качестве налогового агента, составляет не менее 7 миллиардов рублей. Указанные налогоплательщики вправе применить заявительный порядок возмещения налога, если со дня создания соответствующей организации до дня подачи налоговой декларации прошло не менее трех лет;

2.

налогоплательщики, предоставившие вместе с налоговой декларацией, в которой заявлено право на возмещение налога, действующую банковскую гарантию, предусматривающую обязательство банка на основании требования налогового органа уплатить в бюджет за налогоплательщика суммы налога, излишне полученные им (зачтенные ему) в результате возмещения налога в заявительном порядке, если решение о возмещении суммы налога будет отменено полностью или частично. Банковская гарантия должна быть предоставлена банком, включенным в перечень банков, отвечающих установленным требованиям для принятия банковских гарантий в целях налогообложения, который ведется Министерством финансов РФ на основании сведений, полученных от Центрального банка, и подлежит размещению на официальном сайте Министерства финансов в информационно-телекоммуникационной сети «Интернет». Не позднее дня, следующего за днем выдачи банковской гарантии, банк уведомляет налоговый орган о факте выдачи банковской гарантии.

Налогоплательщики, имеющие право на применение заявительного порядка возмещения налога, подают в налоговый орган не позднее 5 дней со дня подачи декларации по НДС заявление о применении заявительного порядка возмещения налога, в котором указывают реквизиты банковского счета для перечисления денежных средств. В заявлении налогоплательщик принимает на себя обязательство вернуть в бюджет излишне полученные им (зачтенные ему) в заявительном порядке суммы и уплатить начисленные на указанные суммы проценты, в случае, если решение о возмещении суммы налога, будет впоследствии отменено полностью или частично.

В течение пяти дней со дня подачи заявления налоговый орган принимает решение о возмещении суммы налога или об отказе в возмещении. Одновременно, в зависимости от наличия задолженностей налогоплательщика по налоговым платежам, налоговый орган принимает решение о зачете суммы налога, заявленной к возмещению, и (или) о возврате (полностью или частично) суммы налога.

О принятых решениях налоговый орган обязан сообщить налогоплательщику в письменной форме в течение 5 дней со дня принятия решения.

Поручение на возврат суммы налога оформляется налоговым органом на основании решения о возврате (полностью или частично) суммы налога, заявленной к возмещению в заявительном порядке, и подлежит направлению в территориальный орган Федерального казначейства на следующий рабочий день после дня принятия решения. Орган Федерального казначейства осуществляет возврат суммы налога налогоплательщику в течение 5 дней со дня получения поручения.

Если впоследствии по результатам камеральной налоговой проверки сумма налога, возмещенная налогоплательщику, превышает сумму налога, подлежащую возмещению по результатам проверки, налоговый орган принимает решение об отмене решения о возмещении суммы налога, заявленной к возмещению, в заявительном порядке, а также решения о возврате (полностью или частично) суммы налога, заявленной к возмещению, в заявительном порядке и (или) решения о зачете суммы налога, заявленной к возмещению, в заявительном порядке в части суммы налога, не подлежащей возмещению по результатам камеральной налоговой проверки.

Одновременно с сообщением о принятии решения, налогоплательщику направляется требование о возврате в бюджет излишне полученных им (зачтенных ему) в заявительном порядке сумм (требование о возврате). Налогоплательщик обязан самостоятельно уплатить суммы, указанные в требовании о возврате, в течение 5 дней с даты его получения.

В случае неуплаты или неполной уплаты в установленный срок налогоплательщиком, представившим банковскую гарантию, налоговый орган направляет в банк требование об уплате денежной суммы по банковской гарантии с указанием сумм, подлежащих уплате гарантом в течение 5 дней с даты получения банком данного требования. Банк не вправе отказать налоговому органу в удовлетворении требования об уплате денежной суммы по банковской гарантии (кроме случая, когда такое требование предъявлено банку после окончания срока, на который выдана банковская гарантия).

Источник: https://tularegion.ru/ekonomika/informatsiya-o-poryadke-vozmeshcheniya-naloga-na-dobavlennuyu-stoimost/

Правовой режим гарантии возврата НДС

В чем состоят особенности правового режима данной гарантии?1

Основное обязательство, обеспечиваемое гарантией

Налоговые органы, равно как и иные государственные структуры, зачастую принимают банковские гарантии в качестве обеспечения исполнения обязательств налогоплательщика, возникающих в силу закона1.

С введением заявительного порядка возмещения налога на добавленную стоимость (НДС) на основании Федерального закона от 17.12.

2009 № 318-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с введением заявительного порядка возмещения налога на добавленную стоимость» (далее — Федеральный закон № 318-ФЗ) спектр принимаемых налоговыми органами банковских гарантий расширился.

Заявительный порядок возмещения налога представляет собой осуществление зачета (возврата) суммы налога, заявленной к возмещению в налоговой декларации, до завершения проводимой в соответствии со ст. 88 НК РФ на основе этой налоговой декларации камеральной налоговой проверки.

Правом на применение заявительного порядка возмещения налога обладают далеко не все налогоплательщики, а лишь те, которые отвечают следующим признакам:

1) это налогоплательщики-организации, у которых совокупная сумма НДС, акцизов, налога на прибыль организаций и налога на добычу полезных ископаемых, уплаченная за три календарных года, предшествующих году, в котором подается заявление о применении заявительного порядка возмещения налога (без учета сумм налогов, уплаченных в связи с перемещением товаров через таможенную границу Российской Федерации и в качестве налогового агента), составляет не менее 10 млрд руб. Указанные налогоплательщики вправе применить заявительный порядок возмещения налога, если со дня создания соответствующей организации до дня подачи налоговой декларации прошло не менее трех лет;

2) это налогоплательщики, предоставившие вместе с налоговой декларацией, в которой заявлено право на возмещение налога, действующую банковскую гарантию, предусматривающую обязательство банка на основании требования налогового органа уплатить в бюджет за налогоплательщика суммы налога, излишне полученные им (зачтенные ему) в результате возмещения налога в заявительном порядке, если решение о возмещении суммы налога, заявленной к возмещению, в заявительном порядке будет отменено полностью или частично в случаях, предусмотренных ст. 176.1 НК РФ (гарантию возврата НДС).

Примечательно, что подп. 2 п. 2 ст. 176.1 НК РФ, в отличие от подп. 1 п. 2 ст. 176.1 НК РФ, называет «налогоплательщика», а не «налогоплательщика-организацию». Возникает вопрос — обладает ли индивидуальный предприниматель правом на применение заявительного порядка возмещения НДС? На наш взгляд, на этот вопрос следует ответить положительно, поскольку:

— подп. 2 п. 2 ст. 176.1 НК РФ прямо не ограничивает перечень налогоплательщиков исключительно организациями;

— индивидуальные предприниматели в силу п. 1 ст. 143 НК РФ также являются налогоплательщиками НДС;

— типовая форма требования налогового органа к банку-гаранту об уплате денежной суммы по банковской гарантии2 напрямую называет индивидуального предпринимателя наравне с налогоплательщиком-организацией в качестве предполагаемого принципала по такой банковской гарантии.

Источник: https://bankir.ru/publikacii/20100928/pravovoi-rejim-garantii-vozvrata-nds-6401086/

Как возместить НДС, если сумма вычетов превысила сумму начисленного налога

Если по итогам квартала принятая к вычету сумма НДС превысила рассчитанную сумму налога, то полученную разницу организация имеет право возместить (п. 2 ст. 173 НК РФ). Порядок возмещения следует отличать от порядка возврата (зачета) излишне уплаченной суммы НДС.

Общие правила возмещения НДС установлены статьей 176 Налогового кодекса РФ. Они распространяются и на организации, которые реализуют продукцию на внутреннем рынке, и на экспортеров.

При этом наряду с общим порядком возмещения НДС, предусмотренным статьей 176 Налогового кодекса РФ, некоторые организации могут воспользоваться заявительным порядком возмещения налога, который установлен статьей 176.

1 Налогового кодекса РФ (п. 12 ст. 176 НК РФ).

Процедура возмещения НДС включает в себя несколько этапов.

Сначала организация должна подать в налоговую инспекцию:

Если инспекция не получит заявление до того момента, когда она примет решение возместить НДС, ускоренный порядок возврата (зачета), предусмотренный пунктами 7–11 статьи 176 Налогового кодекса РФ, не применяется. В этом случае будет действовать общий порядок, установленный статьей 78 Налогового кодекса РФ. Об этом сказано в пункте 11.1 статьи 176 Налогового кодекса РФ.

Получив декларацию, налоговая инспекция проведет ее камеральную проверку (ст. 88 НК РФ). Если в ходе проверки инспекция не выявит никаких нарушений, то в течение семи дней после ее окончания она должна принять решение о возмещении НДС и его возврате (зачете) (п. 2 и 7 ст. 176 НК РФ).

В рамках проверки организации будет выставлено требование о предоставлении документов, подтверждающих заявленную сумму возмещения. В этом же требовании инспекция может запросить пояснение причин возмещения НДС. Пояснения можно дать в произвольной форме.

Если нарушения обнаружены, составляется акт налоговой проверки (в течение 10 рабочих дней после ее окончания) (п. 1 ст. 100 НК РФ). Акт поступит на рассмотрение руководству инспекции (ст. 101 НК РФ).

В течение пяти рабочих дней со дня составления этого акта он должен быть вручен представителю организации под расписку или передан иным способом (п. 5 ст. 100 НК РФ).

Организация вправе направить свои возражения по акту проверки в течение 15 дней после получения копии акта и участвовать в рассмотрении дела (п. 6 ст. 100 НК РФ).

В течение 10 рабочих дней со дня истечения срока, отведенного на подачу возражений, руководитель инспекции (его заместитель) рассматривает акт проверки и возражения организации (если они были направлены). И далее принимает решение о привлечении либо об отказе в привлечении организации к налоговой ответственности. Одновременно с этим решением принимается:

- решение о полном возмещении суммы НДС, заявленной в декларации;

- решение о полном отказе в возмещении суммы НДС, заявленной в декларации;

- решение о частичном возмещении и частичном отказе в возмещении суммы НДС, заявленной в декларации.

Такие правила установлены пунктом 3 статьи 176 и пунктом 1 статьи 101 Налогового кодекса РФ.

О принятом решении налоговая инспекция должна сообщить организации в течение пяти рабочих дней со дня его принятия. Сообщение передается руководителю организации (его представителю) лично под расписку или иным способом (п. 9 ст. 176 НК РФ).

В частности, решение может быть направлено в электронном виде по телекоммуникационным каналам связи. Порядок электронного документооборота между налоговыми инспекциями и налогоплательщиками утвержден приказом ФНС России от 17 февраля 2011 г.

№ ММВ-7-2/169.

Решение о возврате принимается, если у организации нет недоимки (задолженности) по НДС, другим федеральным налогам, а также по соответствующим штрафам и пеням (п. 6 ст. 176 НК РФ).

На следующий рабочий день после принятия такого решения инспекция должна направить в территориальное управление казначейства поручение на возврат налога, указав в нем любой известный ей расчетный счет организации.

По общему правилу возмещение НДС производится, если декларация (первичная или уточненная) подана в течение трех лет по окончании соответствующего налогового периода (п. 2 ст. 173, п. 1 ст. 176 НК РФ).

Если уточненная декларация будет подана позже, возместить НДС организация сможет только при условии, что сумма возмещения, отраженная в уточненной декларации, уже была ранее заявлена (в пределах трех лет). Такой порядок следует из совокупности норм пункта 1 статьи 81, пунктов 2 и 9.1 статьи 88, пункта 2 статьи 173 Налогового кодекса РФ и подтверждается письмом ФНС России от 20 марта 2013 г.

№ АС-4-3/4811 и арбитражной практикой (см., например, постановления ФАС Дальневосточного округа от 24 августа 2012 г. № Ф03-3855/2012, Московского округа от 29 марта 2011 г. № КА-А40/1931-11).

Если решение о возмещении НДС по первоначальной декларации уже принято инспекцией, то возмещать налог нужно в размере, указанном в этой первоначальной декларации. Во всех остальных случаях для определения размера возмещения необходимо учитывать время подачи уточнения.

В отношении первоначальной декларации налоговая инспекция проводит камеральную проверку, продолжительность которой, как правило, составляет три месяца с момента представления декларации (п. 2 ст. 88 НК РФ). Если в ходе проверки не было выявлено нарушений, в течение следующих семи рабочих дней по окончании этого срока инспекция должна принять решение о возмещении НДС (п. 2 ст. 176 НК РФ).

Уточненная декларация может быть сдана в налоговую инспекцию:

- в период проведения камеральной проверки первоначальной декларации;

- по окончании камеральной проверки первоначальной декларации, но до принятия решения о возмещении НДС;

- после принятия решения о возмещении НДС по первоначальной декларации.

В первом случае при поступлении уточненной декларации камеральная проверка первоначальной декларации прекращается и начинается новая камеральная проверка (п. 9.1 ст. 88 НК РФ). Если в процессе новой проверки инспекция не обнаружит никаких ошибок, НДС будет возмещен в сумме, указанной в уточненной декларации.

Во втором случае, принимая решение о возмещении НДС по первоначальной декларации, инспекция будет учитывать суммы, заявленные к возмещению в уточненной декларации. Здесь возможны два варианта:

- сумма возмещения по сравнению с первоначальной декларацией увеличена (например, из-за включения в общую сумму возмещения дополнительных счетов-фактур или из-за исправления счетов-фактур, ранее учтенных при определении суммы возмещения);

- сумма возмещения по сравнению с первоначальной декларацией уменьшена (например, из-за исключения из общей суммы возмещения вычетов по отдельным счетам-фактурам или из-за исправления счетов-фактур, ранее учтенных при определении суммы возмещения).

Если корректировка сделана в большую сторону, НДС будет возмещен в пределах суммы вычетов, заявленных в первоначальной декларации и подтвержденных в ходе ее камеральной проверки. Свои действия налоговая инспекция мотивирует тем, что обоснованность возмещения увеличенной суммы НДС не проверялась. При этом в отношении уточненной декларации будет назначена самостоятельная камеральная проверка.

Если корректировка сделана в меньшую сторону, НДС будет возмещен в пределах суммы вычетов, указанных в уточненной декларации и подтвержденных в ходе камеральной проверки первичной декларации.

В отношении суммы, заявленной в первоначальной декларации, инспекция примет решение о частичном отказе в возмещении.

В отношении уточненной декларации будет назначена самостоятельная камеральная проверка.

Правомерность таких действий будет обоснована положениями пункта 4 статьи 101 Налогового кодекса РФ, согласно которым при рассмотрении материалов проверки должны исследоваться любые документы, имеющиеся в инспекции. В рассматриваемой ситуации таким документом может быть признана уточненная декларация с уменьшенной суммой НДС к возмещению.

Аналогичные разъяснения содержатся в письме ФНС России от 23 июля 2012 г. № СА-4-7/12100.

В третьем случае решение о возмещении НДС будет приниматься после камеральной проверки уточненной декларации. При этом решение, принятое по итогам проверки первичной декларации, значения не имеет.

Если размер возмещения уменьшается, одновременно с подачей уточненной декларации организации следует перечислить в бюджет сумму возникшей недоимки и пени.

Такой порядок предусмотрен подпунктом 1 пункта 4 статьи 81 Налогового кодекса РФ.

Налоговые обязательства организации должны быть скорректированы по итогам того периода, в котором была допущена ошибка.

Налоговым законодательством установлен единый порядок корректировки налоговых обязательств за истекшие периоды.

Независимо от того, увеличивается или уменьшается сумма налога, подлежащая уплате в бюджет, уточненные налоговые декларации подаются за те периоды, в которых были допущены ошибки, исказившие реальные налоговые обязательства. Это следует из положений пункта 1 статьи 54 и пункта 1 статьи 81 Налогового кодекса РФ.

В рассматриваемой ситуации налоговые обязательства организации уменьшаются.

Если после камеральной проверки уточненной декларации инспекция согласится с увеличением суммы НДС к возмещению, она должна отразить свое решение в карточке РСБ.

На практике возможны два варианта:– если до подачи уточненной декларации у организации была недоимка по НДС, ее сумма снижается;

– если до подачи уточненной декларации у организации была переплата по НДС, ее сумма увеличивается.

В обоих случаях датой уменьшения налоговых обязательств (увеличения суммы НДС к возмещению) является дата, установленная законодательством для подачи первоначальной налоговой декларации.

Срок подачи декларации по НДС – не позднее 25-го числа первого месяца, следующего за налоговым периодом. Именно на эту дату формируются налоговые обязательства организации (п. 5 ст. 174, п. 1 ст. 80 НК РФ).

Таким образом, после камеральной проверки первоначальной декларации по НДС инспекция должна была отразить в карточке РСБ сумму налога к возмещению по сроку 25-го числа первого месяца, следующего за истекшим налоговым периодом.

Уточненные декларации представляются взамен первоначальных. В них корректируются ранее сформированные налоговые обязательства.

Но поскольку меняется только размер, а не дата возникновения обязательств, на основании уточненной декларации (после ее камеральной проверки) инспекция должна увеличить сумму НДС к возмещению на ту же дату.

То есть на 25-е число первого месяца, следующего за налоговым периодом, по итогам которого были сформированы первоначальные налоговые обязательства.

При этом если до корректировки инспекция начисляла организации пени, то суммы пеней тоже должны быть пересчитаны с этой даты. Такой порядок следует из положений пункта 5 статьи 176 Налогового кодекса РФ и пункта 4 раздела VIII Единых требований, утвержденных приказом ФНС России от 18 января 2012 г. № ЯК-7-1/9.

Организация является плательщиком НДС.

В декларации по НДС за I квартал текущего года организация заявила сумму налога к возмещению в размере 30 000 руб. Декларация сдана в инспекцию своевременно – 25 апреля текущего года.

К моменту подачи декларации за организацией числилась недоимка по НДС в размере 40 000 руб. На эту недоимку были начислены пени в сумме 1500 руб.

После камеральной проверки поданной декларации инспекция скорректировала сумму налоговых обязательств организации. В карточке РСБ на дату 25 апреля отражена недоимка в размере 10 000 руб. (40 000 руб. – 30 000 руб.).

С 26 апреля инспекция продолжила начислять пени исходя из уменьшенной суммы недоимки.

В августе текущего года бухгалтер организации обнаружил, что в налоговой декларации по НДС за I квартал была занижена сумма вычетов. Выяснилось, что в результате ошибки организация занизила сумму налога, подлежащую возмещению, на 15 000 руб.

Бухгалтер организации пересчитал налоговые обязательства по НДС за I квартал и 5 августа подал в налоговую инспекцию уточненную декларацию. После камеральной проверки уточненной декларации инспекция скорректировала сумму налоговых обязательств организации. В карточке РСБ на дату 25 апреля была отражена переплата в размере 5000 руб. (15 000 руб. – 10 000 руб.).

Одновременно с корректировкой налоговых обязательств были списаны пени, начисленные организации за период с 26 апреля по 4 августа включительно.

В течение пяти рабочих дней после получения поручения из инспекции управление казначейства обязано перечислить налог на расчетный счет организации и уведомить налоговую инспекцию о размере возвращенной суммы и фактической дате возврата. Такой порядок установлен пунктом 8 статьи 176 Налогового кодекса РФ.

Если сумма налога (или ее часть), в отношении которой было принято решение о возврате, перечислена организации позже установленных сроков, то за каждый день просрочки налоговая инспекция обязана начислить организации проценты (постановление Президиума ВАС РФ от 12 апреля 2011 г. № 14883/10).

Сроки, установленные для возврата налога, едины. Они применяются и в тех случаях, когда по результатам проверки правомерным был признан лишь частичный возврат НДС.

Проценты за задержку возврата НДС рассчитываются по формуле:

Такой порядок установлен пунктом 10 статьи 176 Налогового кодекса РФ.

Контролировать сроки выплаты процентов и правильность их начисления с учетом фактической даты возврата НДС обязана налоговая инспекция (п. 11 ст. 176 НК РФ).

При расчете налога на прибыль проценты, полученные за просрочку возврата НДС, в доходах не учитывайте (подп. 12 п. 1 ст. 251 НК РФ).

По итогам деятельности бюджетного учреждения «Альфа» за I квартал 2015 года сумма налоговых вычетов по НДС превысила сумму начисленного налога на 34 000 руб. Эту сумму «Альфа» решила возместить из бюджета до истечения срока уплаты НДС за I квартал, то есть до 27 апреля 2015 года (25 и 26 апреля 2015 года – выходные дни). Для этого 8 апреля «Альфа» подала в налоговую инспекцию:

- декларацию по НДС за I квартал 2015 года (с заявленной суммой НДС к возмещению в размере 34 000 руб.);

- заявление о возврате НДС.

На основании материалов камеральной проверки налоговая инспекция приняла решение о возмещении и возврате НДС и в июне 2015 года проинформировала об этом учреждение. В июле территориальное управление казначейства возвратило сумму налога на лицевой счет учреждения. При этом сроки возврата были нарушены, и за просрочку налоговая инспекция начислила «Альфе» проценты в сумме 80 руб.

В учете «Альфы» бухгалтер сделал следующие записи:

Источник: http://www.glavbyh.ru/attachment.php?attachmentid=20638&d=1438576187