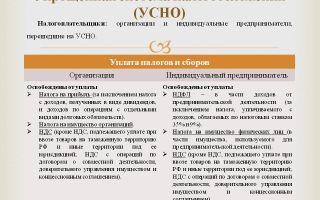

Всё, что малому предпринимателю нужно знать про «упрощёнку»

Упрощённая система налогообложения (она же «упрощёнка», она же — УСН) — самый популярный режим налогообложения среди предпринимателей малого и среднего бизнеса.

Как ясно из названия, этот налоговый формат отличается простотой ведения учёта и отчётности. На «упрощёнке» платится единый налог, заменяющий уплату налогов на имущество, на прибыль и на добавленную стоимость.

О нюансах использования УСН рассказала налоговый эксперт Людмила Фомичёва.

На кого не распространяется УСН

Применять УСН может не каждая организация или индивидуальный предприниматель. Статьей 346.12 Налогового кодекса РФ установлены условия её применения и ограничения.

Ограничения таковы:

- средняя численность работников за налоговый (отчётный) период должна составлять не более 100 человек;

- доходы по итогам девяти месяцев того года, в котором организация подаёт уведомление о переходе на УСН, не должны превышать 45 млн. рублей. Чтобы перейти на УСН с 2017 года, выручка за девять месяцев 2016 года должна быть не более 59,805 млн. рублей. К концу года величина может измениться, если будет установлен поправочный коэффициент (дефлятор). Те, кто до перехода на УСН применял исключительно ЕНВД, этот предел не применяют. Чтобы не потерять право на применение «упрощёнки» в 2016 году выручка не должна превысить 79,74 млн. рублей.

- остаточная стоимость основных средств организации, подлежащих амортизации не должна быть выше 100 млн. рублей.

- доля непосредственного участия других организаций в уставном капитале компании — не более 25%. Ограничения не распространяются на организации, уставный капитал которых состоит полностью из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов составляет не менее 50%, а их доля в фонде оплаты труда — не менее 25%; некоммерческие организации, в т.ч. потребкооперации и ряд других организаций.

- Есть ряд организаций, которые вообще не вправе применять упрощенную систему налогообложения: профессиональные участники рынка ценных бумаг; ломбарды; организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, добычей и реализацией полезных ископаемых (за исключением общераспространенных полезных ископаемых); организации, занимающиеся игорным бизнесом; организации и индивидуальные предприниматели, перешедшие на единый сельскохозяйственный налог (ЕСХН); микрофинансовые организации и ряд других.

По общему правилу, организации и ИП начинают применять УСН с начала календарного года. О переходе на УСН организация должна уведомить налоговый орган по месту нахождения, а ИП — по месту жительства, не позднее 31 декабря года, предшествующего тому, в котором планируется переход.

В уведомлении нужно указать выбранный объект налогообложения, а также остаточную стоимость основных средств и размер доходов по состоянию на 1 октября текущего года. Порядок перехода на УСН является уведомительным, то есть налогоплательщик обязан уведомить государство о своём желании и возможности применять упрощённую систему.

Ждать же ответного разрешения или уведомления от налоговой не нужно.

Вновь созданные организации или зарегистрированные ИП вправе применять «упрощёнку» с даты постановки на учёт в налоговом органе. Уведомление о переходе на УСН должно быть направлено до истечения 30 календарных дней с даты постановки на учет, указанной в свидетельстве.

При непредставлении уведомления о переходе на УСН в указанные сроки налогоплательщики не вправе применять данный налоговый режим

Если по итогам отчётного (налогового) периода доходы налогоплательщика превысили 79,74 млн. рублей или допущено иное несоответствие установленным требованиям, то он считается утратившим право на применение УСН с начала того квартала, в котором допущено такое превышение (или несоответствие иным требованиям).

Налогоплательщик информирует об этом налоговый орган в течение 15 календарных дней по окончании отчетного (налогового) периода.

Он также обязан уведомить налоговую инспекцию и в случае прекращения предпринимательской деятельности, в отношении которой применялась УСН, — и сделать это также нужно не позднее 15 дней со дня прекращения такой деятельности.

Налогоплательщик, применяющий УСН, вправе перейти на иной режим налогообложения с начала календарного года, уведомив об этом налоговый орган не позднее 15 января года, в котором он предполагает это сделать.

Формы заявления о переходе на УСН, а также сообщения об утрате права на ее применение утверждены Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@.

Налогоплательщик вправе вновь перейти на УСН не ранее чем через один год после того, как он утратил право на её применение.

Режимы налогообложения УСН

Режим УСН предусматривает два режима налогообложения, из которых можно выбрать один:объект «доходы» либо объект «доходы минус расходы».

Менять объект налогообложения можно ежегодно (с начала нового налогового периода).

Для изменения ранее избранного объекта налогообложения нужно уведомить налоговый орган до 31 декабря предшествующего года. Изменять объект в течение года нельзя.

При выборе нужно представлять, сколько придётся платить и грамотно использовать все возможности, которые предусмотрены законодательством.

Объект налогообложения «доходы»

Как платить налог с доходов

При данном режиме налог уплачивается по ставке 6% с полученного дохода. Региональные власти могут снижать ставку до 1% в зависимости от вида бизнеса, а в Крыму и Севастополе вообще налог может не уплачиваться.

Налог платят с тех доходов, которые получают от предпринимательской деятельности (ст. 249 НК РФ). В основном эти доходы складываются из поступлений, получаемых в качестве платы за поставленные товары и оказанные услуги, которые называются доходами от реализации.

Остальные доходы называются внереализационными (ст. 250 НК РФ). Это могут быть, например, возмещения ущерба от виновных лиц или страховых компаний; штрафы и пени, полученные от партнеров в связи с нарушениями ими договорных обязательств; проценты, полученные по договору банковского счёта или от заёмщиков (должников).

Не все поступления являются доходом: пополнение расчетного счета ИП за счет личных средств, возвраты платежей, кредиты и займы не нужно учитывать, такие виды доходов перечислены в статье 251 НК РФ.

Если индивидуальный предприниматель получает доходы ещё и как наёмный работник, наследник, продавец имущества, не связанного с предпринимательской деятельностью, то они также не смешиваются с предпринимательскими. С них предприниматель платит НДФЛ как простое физическое лицо или за него платит его работодатель. С предпринимательских же доходов предпринимателем, находящимся на УСН, НДФЛ не уплачивается.

У ИП и организаций на УСН доходы считаются полученными тогда, когда деньги поступили на банковский счёт или в кассу, или при погашении контрагентом своей задолженности иным способом. Такой порядок называется кассовым методом. Авансы и предоплаты тоже должны рассматриваться как доход в момент их поступления.

Если же по каким-то причинам аванс нужно возвращать, то возврат уменьшает доходы в период возврата.

Для целей налогового учёта те, кто применяет УСН, обязаны вести книгу учёта доходов и расходов, форма которой и порядок заполнения утверждены приказом Минфина России от 22.10.2012 N 135н.

В книге только те доходы и расходы, которые будут использованы при исчислении суммы налога, остальные можно не указывать. Её можно вести в бумажном или электронном виде. В конце года книгу нужно распечатывать, прошить, пронумеровать, указав на последней странице итоговое количество листов. При этом сдавать её в налоговую не нужно.

Впрочем, в некоторых случаях — при проверках — налоговая инспекция может её запросить, и тогда книгу нужно представить в течение 5 рабочих дней.

Организации и ИП, применяющие УСН, ведут учёт основных средств и нематериальных активов в порядке, предусмотренном законодательством РФ о бухгалтерском учете.

ИП, применяющие УСН, могут не вести бухгалтерский учёт. Организации на УСН такой льготы не имеют.

При расчете налога учитываются доходы, полученные в календарном году с 1 января по 31 декабря. Расходы, которые возникают в процессе работы, никакого значения для расчета налога не имеют.

Налоговым периодом при УСН является календарный год. По его окончании необходимо определить налоговую базу и исчислить сумму налога к уплате в бюджет. Отчетные периоды: I квартал, полугодие, 9 месяцев календарного года.

По окончании отчётных периодов необходимо подводить промежуточные итоги и вносить авансовые платежи по налогу. Авансовый платёж рассчитывают нарастающим итогом с начала года.

При расчёте платежа за I квартал берутся доходы за квартал, за полугодие — доходы за полугодие и т. д.

Источник: http://kroosp.ru/vsyo-chto-malomu-predprinimatelyu-nuzhno-znat-pro-uproshhyonku/

Учет основных средств при УСН, Современный предприниматель

Рассчитывая единый налог, &упрощенцы& могут зачесть затраты на покупку основных средств.

Но это не так просто – учесть можно только расходы на то имущество, которое считается амортизируемым, согласно правилам Налогового кодекса. Также важен момент его приобретения – до перехода на УСН или после.

Рассмотрим основные моменты учета таких объектов плательщиками &упрощенного& налога и выясним, как списать основные средства при УСН.

ПБУ 6/01 и ст. 256 НК РФ разрешают учесть как основное средство объект, который соответствует следующим критериям:

- применяется для ведения деятельности;

- будет использоваться более одного года;

- его не планируют перепродавать;

- приносит доход;

- стоимость не ниже установленного лимита. До 1 января 2016 года стоимость основных средств была 40 тыс. рублей, но с 2016 года в налоговом учете лимит вырос до 100 тыс. рублей, а в бухучете пока остается на том же уровне.

Основные средства – это здания и сооружения, транспорт, вычислительная техника, инструмент, земля, природные объекты и т.д. Список всех объектов можно найти в классификаторе основных фондов (ОКОФ) (утв. постановлением Госстандарта РФ от 26.12.1994 № 359).

Учесть затраты можно не по всем объектам, а лишь по амортизируемым с точки зрения Налогового кодекса (п. 4 ст. 346.16 НК РФ). Если критерии соблюдены не все, но такие расходы перечислены в ст.

254 НК РФ, то они включается в состав материальных затрат, иначе расходы учесть при расчете налога нельзя.

Например, нельзя уменьшить налог на стоимость объекта недропользования или земельного участка, потому что они не амортизируются согласно п. 2 ст. 256 НК РФ.

Списание основных средств при УСН &доходы минус расходы&

Порядок списания основных средств зависит от того, когда вы это имущество приобрели: уже будучи &упрощенцем&, или до того – находясь на общем или ином режиме.

Если основные средства купили в период применения УСН, то учесть их нужно по первоначальной стоимости.

Это, собственно, цена объекта плюс все, что затрачено в процессе его покупки: расходы на изготовление, доставку, сборку, оплата консультаций и услуг посредников, таможенные сборы, госпошлины, невозмещаемые налоги.

В состав стоимости включите и входящий НДС, так как &упрощенцы& не являются его плательщиком.

Прежде чем начать списание на расходы, имущество нужно оплатить, получить и ввести в эксплуатацию. Нужно подготовить акт о приеме-передаче объекта основных средств по форме № ОС-1 (если это здание, то по форме № ОС-1а), инвентарную карточку по форме № ОС-6 и издать приказ о вводе основного средства в эксплуатацию.

На некоторые объекты право собственности должно быть зарегистрировано в соответствующем госоргане. Например, купив автомобиль, списание стоимости можно начать только после его регистрации в ГИБДД.

Для начала списания расходов на недвижимость (земельный участок, здание и т.п.) нужно иметь на руках расписку Росреестра как документальное подтверждение того, что документы поданы на госрегистрацию (п. 3 ст. 346.

16 НК РФ).

Источник: https://calypsocompany.ru/nalogi-i-vznosy/uchet-osnovnyx-sredstv-pri-usn-sovremennyj-predprinimatel

Какие налоги платить на упрощенке 6 процентов для ип 2018

Для малого бизнеса существует ряд выгодных и удобных специальных режимов налогообложения. Предприниматель вправе выбрать для себя самый подходящий из них. Упрощённая система налогообложения по праву пользуется наибольшей популярностью.

Она предусматривает простое ведение бухучёта и достаточно низкие налоговые ставки. Рассмотрим одну из двух её разновидностей, а также новшества, произошедшие в налоговом законодательстве с нового года – упрощёнка 6 процентов для ИП 2018.

Как начать работать на упрощёнке

Им достаточно фиксировать все суммы полученной материальной выгоды, не учитывая затрат.

В чём преимущества для ИП УСН 6%:

- очень простой учёт документации;

- немного отчётности;

- нет отчётности по НДС, налогу на прибыль, НДФЛ (на себя), налогу на имущество, так как единый налог УСН заменяет их все;

- региональные власти имеют право снижать ставку налога с 6 до 1%;

- для некоторых категорий во многих регионах определены льготы и налоговые каникулы.

Есть и недостатки:

- если потенциальный деловой партнёр работает с НДС, то он, скорее всего, откажется работать с ИП на упрощёнке;

- строгий учёт поступлений всё же ведётся;

- УСН нельзя совмещать с ЕСХНили ОСНО (а с другими режимами можно);

- нельзя работать с подакцизной продукцией;

- если ИП не ведёт никакой учёт расходов, то иногда это тоже доставляет неудобства.

Если предприниматель уже работает на другом налоговом режиме, то переход можно осуществить с 1 января каждого начинающегося года (нужно уведомить налоговую инспекцию о своём решении до конца года). В случае, когда последний рабочий день в том году выпадает на выходной, его переносят наближайший рабочий (в 2018 это было 9 января).

Если до 31 декабря уведомление не отправлено, то переход станет возможным только через год. ФНС не присылает ответное уведомление о переводе на УСН, нужно делать запрос самостоятельно, чтобы наверняка убедиться.

Точно также можно поменять и объект налогообложения (сменить 6% на 15% и обратно), т.е. с началом нового года.

Основной налог УСН и его расчёт

Чтобы рассчитать сумму единого налога на УСН по ставке 6%, необходимо вести учёт всех доходов. Единственный расход, принимаемый к снижению облагаемой базы, –это сумма оплаченных обязательных страховых взносов (на себя и сотрудников, но не более 50% от суммы налога).

А какие же поступления считаются доходами, и с какого момента их включать в облагаемую налогом базу:

- Любые расчёты за свою продукцию (работы либоуслуги) – в кассу или на р/счёт в банке, с момента их поступления.

- При расчёте путём интернет ресурсов или с карты на карту доход засчитывается в момент списания денег со счёта покупателя. Все проценты и комиссии, взимаемые банком по операциям, базу не уменьшают.

- Так как облагается налогом не только выручка, но и весь совокупный доход, то расчёт натуральной формой (не деньгами, а любыми материальными ценностями) включается в книгу доходов с того момента, как он поступил в распоряжение предпринимателя.

- Авансовые платежи за продукцию – на момент поступления.

Единый налог на доходы ИП по УСН 6 в 2018 году уплачивается в том же порядке, что и ранее.

Формула расчёта налога в 6% такова:

Совокупный доход (с начала года) х 6% -страховые взносы (только уплаченные в этом году) -авансовые платежи (за этот же период) = сумма налога

Декларация подаётся в ФНС один раз за весь период, а если деятельности в нём не было, и оборота нет, то она получится нулевая. Сдавать её тоже обязательно!

Сроки для уплаты ИП единого налога УСН на 2018 год:

- за прошедший год 2017 – до 30.04.2018;

Источник: https://tvoeip.ru/nalogi/sistemy/uproschenka-6-protsentov

Упрощенка: как можно законно сэкономить на налогах

Увеличение страховых взносов, предназначенных для ИП в 2013 году, вызвал негативную реакцию представителей малого бизнеса. Они массово начали уходить в тень. Быть может ситуацию улучшит новый закон, касающийся снижения страховых взносов, который заработал с начала 2014 года. О том, каким способом можно на налогах сэкономить, мы попытаемся в этой статье и разобраться.

Самый известный способ сэкономить – учесть страховые взносы

Предпринимателями на ЕНВД и УСН, как и было ранее, будут уменьшаться налоги, касающиеся суммы страховых взносов, которые платятся поквартально. Упрощенный налог ИП при отсутствии работников будет уменьшен на всю сумму страхового взноса. С работниками же он будет уменьшен не больше чем на 50%.

На вмененке ИП без работников на всю сумму страхового взноса уменьшают налог, и не более чем наполовину с наличием сотрудников. И только лишь на суму взносов, что были уплачены за сотрудников. Остается неизменным главное условие, которое заключается в том, что налоги могут быть уменьшены на сумму взносов, что была уплачена в периоде, за который осуществляется расчет налогов.

Рассчитать налог, с учетом вышесказанного, можно на странице Упрощенка online.

Где еще можно сэкономить?

Единственная возможность сокращения суммы доходов для предпринимателей на упрощенке заключается в оформлении агентских договоров с покупателями и поставщиками.

Собственность на работы, товары, услуги и другие имущественные права, также денежные средства при агентских сделках к агенту не переходит, а это означает, что не могут являться доходом полученные агентом деньги в качестве оплаты работ, товаров и услуг. Это подтверждено статьей 251 Налогового кодекса.

Агентом учитывается лишь сумма его вознаграждения в налогооблагаемом доходе, что напоминает чистую прибыль.

При таком подходе агентом ИП будет снижена не только налогооблагаемая база, но и сумма по взносам дополнительного 1%, ведь он тоже имеет зависимость от размера дохода.

При этом отпадает необходимость выкупа товара перед его продажей. Следовательно, нужно значительно меньше оборотных средств.

Когда невыгоден агентский договор

Не все сделки предпринимателями могут быть переведены в форму агентских. К примеру, с госучреждениями вы явно не сможете заключить агентский договор. Кроме того, такой договор не всегда удобно заключать, ведь клиенту придется сообщать размер агентского вознаграждения, но не всегда есть желание покупателю рассказывать о сумме, которая будет с него заработана.

Здесь нужно согласиться с тем, что не очень удобно делиться информацией о том, где был куплен товар, за какую сумму, и какая сумма была заработана при этом. Хотя и в данном случае бывают исключения, к примеру, если это поставки из-за рубежа. При этом клиент обладает возможностью отказа заключать агентский договор, потому как это может усложнить его документооборот.

Как будет реагировать ФНС

Естественно, во время проверки, особенно, если речь идет о предпринимателях, которые работают по системе доходы на УСН при ставке налога 6%, налоговиками будет особенно тщательно проверяться все документальные подтверждения, касающиеся агентской сделки.

Здесь главным является правильное оформление. Нужно также помнить, что подобным сделкам необходим специализированный документооборот и учет.

Вы должны обладать валидным агентским договором, отчетами агента с наличием выделенной комиссии либо без нее плюс актом на агентское вознаграждение.

Другие особенности документооборота тоже есть. К примеру, если производится передача товара агенту, необходимо оформлять не накладные, в этом случае нужно оформление акта-передачи на ответственное хранение или комиссию.

А вот проверка УСН, произведенная согласно системе доходы минус расходы не так уж и интересна налоговикам. Ведь зачастую, даже при переквалификации агентского договора в обычный, сумма понесенных расходов может быть поставлена в расходы, учитываемые в налогообложении. Сумма же налога при этом останется прежней.

Источник: http://www.usn-rf.ru/nalogi-i-pravo/uproshhenka-kak-mozhno-zakonno-sekonomit-na-nalogax/

УСН: кто может на нее перейти в 2018 году

Упрощенная система уплаты налогов удобна для предпринимателей. У нее есть немало достоинств, поэтому все чаще индивидуальные предприниматели и организации выбирают именно ее. Однако не всем можно использовать эту систему. Разберемся с тем, какой вид деятельности нужно вести, чтобы попасть под УСН.

Какие достоинства и недостатки у УСН

Перед тем как разбирать виды деятельности, занимаясь которыми можно использовать УСН, обсудим достоинства и недостатки этой системы. Для начинающих предпринимателей преимуществ у системы достаточно:

- Гораздо легче вести бухгалтерский учет.

- Не нужно представлять бухгалтерские отчеты в налоговую службу.

- Возможность выбрать более удобный для себя объект обложения налогами:

- 6% от доходов;

- 15% от разницы между доходами и расходами.

- Единый налог вместо трех.

- Не нужно составлять счета-фактуры.

- Форма налогового учета более проста.

- Возможность подавать декларацию всего раз в год.

- В момент ввода в эксплуатацию нематериальных активов или основных средств можно единовременно уменьшить налоговую базу. То же самое можно сделать при взятии активов или средств на баланс бухучета.

Индивидуальным предпринимателям более выгодно использовать именно УСН. Это освобождает их от уплаты НДФЛ с доходов от предпринимательской деятельности. Однако для «упрощенки» (так называют эту систему в среде бухгалтеров) нужно вести определенные виды деятельности. Подойдет она только небольшим предприятиям, которые можно отнести к малому и среднему бизнесу, по следующим причинам:

- В дальнейшем возникнут проблемы с открытием филиалов и представительств. Предприятия с перспективой расширения лучше всего вести по стандартной системе налогообложения.

- Если вами выбран объект «доходы с вычетом расходов», то могут возникнуть сложности с расчетом базы. Статьи расходов, уменьшающие базу, сильно ограничены.

- При переходе на эту систему нельзя вычесть из базы убытки за прошлые периоды. При расчете учитываются только убытки, полученные за время нахождения на «упрощенке».

- Если вы выбрали объект «доходы за вычетом расходов», то убытки нем освободят вас от уплаты минимального взноса в казну государства, установленного кодексом.

- Право на УСН утрачивается при превышении доходами установленного порога. Также предприятие может лишиться возможности уплачивать налог по этой схеме при найме большого количества работников.

- При ликвидации предприятия необходимо составить бухгалтерский отчет.

- При схеме «доходы с вычетом расходов», если вы продадите нематериальные средства или основные активы, то базу придется пересчитать и внести дополнительные средства в бюджет государства.

В целом преимуществ достаточно много, особенно для небольших предприятий, которые подпадают под условия, перечисленные ниже.

Кто может перейти на упрощенную систему

Только что созданные и уже действующие организации могут избрать для себя УСН при соблюдении условий:

- в них работает менее ста сотрудников;

- годовой доход не достигает 60 миллионов;

- другие предприятия имеют долю участия менее 25%;

- на момент перехода нет филиалов и представительств.

На момент подачи заявления прибыль за предшествующие 9 месяцев не должна быть выше 45 миллионов рублей. Чтобы подтвердить это, в ИФНС могут потребовать представить отчет о доходах за предшествующие кварталы.

Особенности уплаты налогов под УСН

Выбирая для себя упрощенную схему уплаты налогов, стоит помнить, что она освобождает только от перечисления в казну основных взносов. Организации будут освобождены от налогов:

- на прибыль;

- на имущество;

- добавленную стоимость.

Однако доходы с дивидендов и других долговых обязательств даже при «упрощенке» облагаться будут. При этом помните, что НДФЛ от заработков сотрудников вам перечислять государству придется.

Индивидуальные предприниматели не освобождаются от части НДС, которая вносится при пересечении товаром границы России, а также перечисляется на основе договоров доверительного управления имуществом или товарищества.

Как заказать выписку из ЕГРЮЛ в налоговой

При подаче заявления перед налогоплательщиком стоит выбор: вносить УСН по ставке 6% или 15%. Перед тем как его сделать, подсчитайте количество своих расходов. Если вам приходится отдавать на сырье и оплату труда сотрудников более 60%, то выбирайте ставку 15%. В противном случае выгоднее тариф 6%.

При этом обратите внимание на следующий момент: если вы будете осуществлять дополнительно к основному иные виды деятельности, то применять к ним другую ставку нельзя. Лучше всего это рассмотреть на примере. Если вы открыли таксопарк, а затем решили добавить к нему СТО, то нельзя по первому виду применять ставку 6%, а по второму – 15%.

Налоги будут рассчитываться в любом случае по тарифу 6%.

При какой деятельности нельзя применять УСН

Существует масса сфер работы компаний, при которых возможно перейти на упрощенную систему. Гораздо проще рассмотреть виды деятельности, согласно которым нельзя написать заявление о переходе на этот способ уплаты налогов. Кому нельзя применять «упрощенку»:

- банкам (а также микрофинансовым учреждениям);

- страховым компаниям;

- частным ПФ;

- инвестиционным фондам;

- участника рынка оборота ценных бумаг;

- ломбардам;

- компаниям, добывающим и продающим полезные ископаемые (кроме распространенных повсеместно);

- производствам товаров с акцизами;

- организующим и проводящим азартные игры;

- практикующим частным образом нотариусам и адвокатам (для них предусмотрена своя система учета и уплаты налогов);

- участвующим в соглашениях о разделе продукции;

- бюджетным и казенным предприятиям;

- зарегистрированным вне территории России.

С введением единого сельскохозяйственного налога (ЕСН) компании, которые избрали для себя подходящие под его внесение виды деятельности, стали переходить на иную систему уплаты и начисления взносов в казну государства. Избравшие ЕСН не могут платить налоги по упрощенной схеме. Не подходят для этой системы и те, кто не может соблюсти условия для перехода на этот способ уплаты налога.

На какие виды деятельности при УСН действуют пониженные тарифы уплаты страховых взносов

Бухгалтеры тщательно отслеживают новости в своей сфере. Законы меняются практически ежегодно. В 2018-м нововведения коснулись тех, кто применяет упрощенную систему уплаты налогов. Для некоторых из них ввели послабления в уплате страховых взносов. Чтобы получить эту льготу, нужно стать производителем:

- продуктов питания (также минеральной воды и других напитков, не относящихся к алкогольным);

- текстиля (в том числе кожи и изделий из нее);

- изделий из древесины, в том числе и мебели;

- химии;

- резины и пластмассы;

- минеральных продуктов не из металла;

- металлических изделий, в том числе машин, транспорта и всевозможного оборудования;

- электрооборудования, электроники и оптики;

- спортивного инвентаря, игр и игрушек;

- музыкальных инструментов;

- стальные профили и проволоку;

- бумаги, целлюлозы, картона (в том числе и изделий их этих материалов).

Для получения послаблений можно вести и другие виды деятельности:

- вести разработки и исследования в сфере науки;

- предоставлять образовательные услуги;

- оказывать социальные и здравоохранительные услуги;

- спортивную (в том числе и работать на спортивных объектах);

- перерабатывать вторсырье;

- строить;

- обслуживать и ремонтировать автотранспорт;

- удалять и утилизировать отходы;

- работать в транспортной сфере;

- оказывать различные услуги населению;

- ремонтировать предметы личного пользования и бытовые изделия;

- производить, выпускать в прокат и показывать кинофильмы;

- открыть библиотеку, архив или клуб по интересам (не путать с развлекательными ночными заведениями);

- учредить музей, охраняемый исторический объект или здание;

- заниматься охраной природы в виде учреждения зоопарка, ботанического сада, дендрария или заповедника;

- использовать вычислительную технику и информационные технологии (не распространяется на некоторые группы индивидуальных предпринимателей);

- предоставлять услуги связи;

- торговать медицинскими и ортопедическими изделиями, медпрепаратами.

Чтобы претендовать на льготу по страховым взносам, эти виды деятельности должны приносить плательщику упрощенного налога 70% от всех доходов. Обратите внимание, что при этом расчете учитывают только доходы, включенные в базу для уплаты УСН.

Пониженные тарифы представляют собой возможность вносить в Пенсионный фонд всего 20%, а в остальные внебюджетные организации (ФФОМС и ФСС) перечисления делать не нужно. При этом в момент, когда заработок сотрудников достигнет определенного уровня, пенсионные отчисления можно также прекратить.

Рубрика: Статьи по бизнесу

Источник: http://bisidei.ru/stati/usn-kto-mozhet-na-nee-perejti-v-2016-godu.html

Ограничения налогообложения УСН

Всем привет! Рад что Вы продолжаете посещать мой бизнес-сайт http://biz911.net! Сегодня темой статьи будет налогообложение УСН, а точнее о том какие есть ограничения на налоге УСН.

Не смотря на то что государство позволяет предпринимателям и организациям применять налог УСН, существует ряд ограничений при которых этот налог применять нельзя.

Давайте рассмотрим какие существуют ограничения по применению налога УСН:

Ограничения по видам деятельности

Как понятно из заголовка применять налог УСН можно не ко всем видам деятельности.

Рассмотрим деятельность при которой УСН не применяется:

- Банки. Налог УСН не могут применять организации оказывающие банковские услуги;

- Страховые организации. Так же лишены права применять к своей деятельности налогообложение УСН;

- Частные пенсионные фонды. Для данных структур применение налога УСН так же запрещено;

- Нотариусы. Предоставление услуг нотариуса не попадает под налог УСН;

- Адвокаты. Услуги адвокатов применять налог УСН не могут;

- Инвестиционные фонды. Работа инвестиционных фондов под УСН не попадает и следовательно использовать спецрежим УСН они не имеют права;

- Торговля акциями и ценными бумагами. И этот вид деятельности налог УСН обошел стороной и ведя такую деятельность применять УСН нельзя;

- Добыча полезных ископаемых. Тут и так все ясно, УСН применять нельзя и более того этот вид деятельности облагается дополнительными пошлинами;

- Игорный бизнес. Мало того что он закрыт практически по всей стране, по известным всем причинам, налог УСН тут просто не уместен и естественно применять его запрещено.

Остальная деятельность попадает под УСН и если Вы не нашли в данном перечне видов деятельности направление бизнеса которым собрались заниматься, то можете свободно вставать на учет УСН и работать с этим налогообложением.

Ограничение налога УСН по физическим показателям

Помимо запрещенных к применению налога УСН видов деятельности, существуют так называемые физические показатели при которых применение налога УСН запрещено:

- Филиалы в других городах. Это касается только организаций, в случае если у ООО есть филиалы в других городах, то налог УСН такая организация применять не может;

- Плательщики налога ЕСХН. Применение одновременно налогообложения ЕСХН (единый сельскохозяйственный налог) и УСН запрещено;

- Стоимость основных средств 100 000 000 руб. и более, в этом случае так же применять УСН нельзя;

- Лимит доходов на УСН. В случае если находясь на налоге УСН превышен лимит доходов 68 820 000 руб. (для 2015 года), то организация автоматически выпадает из под налогообложения УСН;

- Лимит дохода для перехода на УСН. В случае если размер дохода Вашей организации превысит 51 615 000 руб., то встать на налог УСН Вы не сможете. Это относится только к организациям, для ИП этого ограничения нет;

- Среднесписочная численность. В случаях когда среднесписочная численность работников превышает 100 человек применение налога УСН так же запрещено.

Вот такие существуют ограничения для применения налогообложения УСН. Во всех остальных случаях УСН применять можно.

https://www.youtube.com/watch?v=h4qHmohVTKM

В настоящее время многие предприниматели для перехода на УСН, расчета налогов, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию, попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут. Все документы соответствуют действующему законодательству РФ.

С вопросами обращайтесь в мою ВК группу “Секреты бизнеса для новичка”, так же задать вопрос можно и в комментариях к статье.

На этом я статью закончу, всем удачи! Пока!

Источник: http://biz911.net/nalogooblazhenie/nalogooblozhenie-usn/ogranicheniya-naloga-usn/

Упрощенная система налогообложения для ИП — виды, кто может перейти, ставки, страховые взносы и отчетность

Самой популярной среди физических лиц, ведущих коммерческую деятельность, на начало 2018 г. является «упрощенка», как называют упрощенную схему налогообложения индивидуальные предприниматели (далее – ИП).

Ею пользуются более 50% вновь зарегистрировавшихся коммерсантов. Система предполагает невысокие отчисления в бюджет, простое и понятное ведение бухгалтерского и налогового учета, доступное людям без бухгалтерского образования.

Данные преимущества помогают сэкономить денежные ресурсы и успешно вести бизнес.

Переход на упрощенную систему налогообложения (далее — УСН) для ИП избавляет бизнесменов от необходимости уплаты трех основных платежей бюджету – налога на добавленную стоимость (далее – НДС), на имущество и налога на доходы физических лиц (далее – НДФЛ).

От предпринимателя требуется отчисление единого налога и страховых «зарплатных» взносов за себя и за сотрудников, если таковые имеются.

Бухгалтерская отчетность представляется книгой ведения учета доходов и расходов (далее – КУДиР), а налоговая – ежегодной декларацией о полученной прибыли и расходах за отчетный период.

Упрощенка для ИП предполагает два варианта налоговых платежей, с фиксированной ставкой. Можно отчислять взносы, учитывая лишь доходы, со ставкой 6%, или высчитывая разницу между прибылью и расходами, со ставкой 15%.

Данные показатели могут уменьшаться региональными властями с целью стимуляции бизнеса на конкретной территории.

В некоторых регионах ставка налога по первому варианту упрощенной системы налогообложения для ИП (с учетом одних доходов) снижается до 1%, а по второму ( при высчитываемой разнице между выручкой и расходами) – до 5%.

Не все бизнесмены, желающие использовать УСН для взаиморасчетов с бюджетом, могут перейти на льготный спецрежим. Государством установлены ограничения на право использования данной системы налогообложения. Их можно разделить на следующие категории:

- по количеству нанимаемых работников;

- по объему полученной за расчетный период прибыли;

- по типу деятельности;

- по величине стоимости основных средств к моменту перехода на льготную систему налогообложения.

Упрощенная система налогообложения для ИП подразумевает некоторые ограничения. Предприниматели, желающие пользоваться льготным режимом выплат налогов, должны соответствовать таким основным требованиям:

- не иметь более ста человек работников на начало периода перехода на УСН;

- размер задекларированных доходов не должен превышать 150 млн р. за предыдущий отчетный период;

- стоимость основных средств предпринимателя, используемых в производственной деятельности, не должна быть выше 150 млн р.

- нельзя сочетать ведение отчетности с использованием единого сельскохозяйственного налога (далее – ЕСХН) с упрощенкой.

Налоговым кодексом Российской Федерации (далее – НК РФ) в гл.26.2 не оговорены конкретные варианты работ ИП, которые, согласно Общему единому классификатору видов деятельности (далее – ОКВЭД), могут применять упрощенку.

Предприниматель может использовать УСН, если он удовлетворяет основным ограничениям по данной схеме налогообложения.

При регистрации деятельности нужно внимательно ознакомиться с ОКВЭД, выбирая коды, соответствующие будущему типу бизнеса, чтобы отправить уведомление Федеральной налоговой службе (далее — ФНС) о предполагаемом роде занятий.

Кто не может применять упрощенную систему

Ограничения по применению упрощенки касаются вида бизнеса, которым планирует заниматься предприниматель. Подбирая вариант системы уплаты налогов, нужно знать, что, согласно ст.346.12 ч.3 НК РФ, есть сферы деятельности, которые не предполагают применения УСН . Нельзя использовать упрощенную систему выплат налогов следующим организациям:

- банкам, фондам, занимающимся привлечением инвестиций, микрофинансовым учреждениям;

- страховщикам;

- брокерам, фирмам, работающим с акциями, иными ценными бумагами;

- казино, клубам с азартными играми;

- адвокатам, нотариусам;

- производителям и реализаторам подакцизной алкогольной, табачной продукции, бензина, иных горюче-смазочных материалов;

- лицам, занимающимся добычей полезных ископаемых (за исключением повсеместно распространенных и широко применяемых в разных сферах деятельности материалов – глины, щебня, песка, камня, торфа).

Упрощенная форма налогообложения для ИП

Государственными нормативными документами облегчается ведение бухучета при упрощенной системе налогообложения для ИП. Не требуется громоздкая отчетность.

Для камеральных налоговых проверок и внутреннего контроля и учета предприниматель ведет Книгу учета доходов и расходов (далее – КУДиР) по безналичным и наличным поступлениям и отчислениям и сдает ежегодную декларацию по выплатам единого налога ИП в инспекцию Федеральной налоговой службы (ИФНС).

Кроме этого, бизнесмену вменяется в обязанность после прохождения регистрационных процедур отчислять страховые взносы в Пенсионный фонд Российской Федерации (далее — ПФ РФ), Фонд обязательного медицинского страхования (далее — ФОМС). Надлежит перечислять фиксированные суммы, размер которых варьируется в зависимости от изменения уровня инфляции.

Если предприниматель нанимает сотрудников с заключением гражданско-правовых договоров, то ведение учета и сдача отчетности усложняются.

Следует вести зарплатные ведомости, заполнять и сдавать декларации в федеральные фонды по страховым взносам, своевременно осуществлять платежи во избежание начисления штрафных санкций.

При применении системы «Доходы-расходы» придется дополнительно оприходовать квитанции, счета-фактуры по произведенным тратам.

От каких налогов освобождается индивидуальный предприниматель

Упрощенная система налогообложения для ИП не освобождает коммерсанта от уплаты всех сборов. Взносы, отчисляемые за себя и работников в федеральные фонды, предприниматель-работодатель должен платить. При УСН предполагается освобождение от следующих видов выплат, производимых остальными налогоплательщиками:

- НДФЛ, начисляемого на доходы, полученные от коммерческой деятельности;

- НДС на все товары и услуги, за исключением необходимости выплат за продукцию на таможне, ввозимую из-за границы;

- налога на имущество, кроме специально оговариваемых случаев, предусмотренных законодательством.

Какие налоги платит ИП

Платежи, отчисляемые федеральному бюджету, зависят от варианта УСН, наличия наемных сотрудников на предприятии, типа недвижимого имущества, используемого для осуществления основной деятельности, рода занятий. К начислению и уплате подлежат такие сборы:

- Единый налог, который можно платить по ставке 6% (при выборе системы «Доходы») или 15% ( при переходе на схему «Доходы минус расходы»);

- налог на имущество, если цена недвижимости определяется по кадастровым данным согласно п.7 ст.378.2 НК РФ, и оно официально внесено в соответствующий список, размещенный на региональном сайте ФНС;

- НДФЛ, начисляемый на заработную плату сотрудников с соответствующими вычетами;

- Налог на землю, требуемый от физических лиц по месту жительства, если ИП имеет в собственности земельные ресурсы.

Страховые взносы за себя и наемных работников

Работая на упрощенной схеме налогообложения, ИП должен заплатить взносы в ПФ РФ и ФОМС сразу после регистрации. Государством установлены фиксированные суммы, подлежащие к выплатам. Взносы в ПФ РФ за 2018г.

должны быть не менее 26 545 рублей при условии, что размер годового дохода коммерсанта менее 300 тыс. рублей. Если прибыль больше, то придется дополнительно выплачивать 1% от разницы превышения. Верхний лимит взносов в Пенсионный фонд РФ установлен на уровне 212 360 р. ФОМСу в 2018г.

ИП должен выплатить фиксированную сумму 5 840 р., без привязки к уровню доходов.

Если бизнесмен использует наемный труд, то с официально начисляемого фонда оплаты труда (ФОТ) надлежит делать ежемесячные выплаты такого размера:

- 22% в Пенсионный фонд РФ;

- 5,1% Фонду обязательного медицинского страхования;

- 2,9% Фонду социального страхования (далее – ФСС).

Региональными властями дополнительно устанавливаются отчисления ФСС на страхование наемных работников от вероятных несчастных случаев и появления профессиональных заболеваний. Размер взносов варьируется в зависимости от законодательных нормативных документов, принятых местными властями, в пределах 0,2-8,5%. Начисления делаются на совокупный ФОТ лиц, работающих на ИП.

Виды УСН для ИП

Государством предусмотрено два варианта упрощенной системы налогообложения. В зависимости от рода деятельности, размера получаемой выручки или произведенных затрат, бизнесмен, в добровольным порядке, может предпочесть один из следующих видов УСН:

- Упрощенная система налогообложения «Доходы». Предприниматель обязан выплачивать 6% от полученных и зафиксированных доходов за отчетный период. Расходы не учитываются. Положенную к уплате сумму можно уменьшать на перечисленные бизнесменом за себя и сотрудников страховые взносы.

- Упрощенная система налогообложения «Доходы минус расходы». Усложненная форма, предусматривающая отчисление 15% от разницы между полученной выручкой и произведенными затратами. Выплаченные страховые взносы в федеральные фонды можно отнести на счет расходов и уменьшить налогооблагаемую базу. Затраты надлежит официально фиксировать и учитывать первичную документацию. Не все расходы можно отнести к издержкам. В ст.316.16 НК РФ оговорен закрытый порядок включения затрат в расходы, предусматривающий строго оговоренные издержки, уменьшающие доходы.

Объекты налогообложения

Бизнесмен может предпочесть один из двух вариантов объектов налогообложения – «Доходы» или «Доходы, сниженные на величину затрат». Сделать выбор можно раз за год, до 31 декабря отправив в ФНС заявление о намерении сменить объект.

Альтернативы не предусмотрено для физических лиц, занимающихся администрированием товариществ или участвующих в доверительном управлении недвижимых объектов, акций, денежных средств, прав на иное имущество.

Таким предпринимателям можно использовать только второй вариант объекта налогообложения – «Доходы, уменьшенные на затраты».

Налоговая база и ставки на УСН

Если коммерсант выбрал объект налогообложения «Доходы», то будет выплачивать 6% от их выражения в денежной стоимости. Формула итогового платежа по такой базе выглядит так:

ВН = Д х 6%, где

ВН – величина налогов к уплате;

Д – полученная прибыль от реализации товаров, работ, услуг, а также внереализационные поступления (проценты по депозитам, иным договорам, безвозмездно переданного имущества, деньги, полученные от прибыли между курсовой стоимостью акций, ценных бумаг).

При выборе объекта «Доходы, сниженные на затраты», налоговая база исчисляется как разница между прибылью от реализации продукции, внереализационных поступлений, и произведенными расходами, ограниченный список которых можно найти в ст.316.16 НК РФ, умноженная на 15%. Формула расчета налоговых отчислений выглядит так:

ВН = (Д – Р) х 15%, где

ВН – величина налогового платежа;

Д – полученные доходы;

Р – расходы, зафиксированные документально, которые можно отнести к закрытому перечню согласно ст.316.16 НК РФ.

Налоговые каникулы для ИП

Вновь зарегистрировавшиеся коммерсанты, выбравшие упрощенную систему выплат, могут претендовать на налоговые каникулы по уплате налогов с даты регистрации. Страховые взносы придется отчислять в федеральные фонды. Бизнесмен может 2 года пользоваться нулевой ставкой налогообложения, если доказывает, что удовлетворяет следующим условиям:

- Занимается определенной деятельностью согласно кодам ОКВЭД, для которой действует льгота. На оптовую, розничную торговлю каникулы не распространяются. Региональные власти самостоятельно устанавливают виды деятельности, подпадающие под льготу.

- Доходы от занятий, подпадающих под каникулы, должны составлять более 70% общей выручки. Если величина прибыли меньше, то платежи осуществляются согласно установленному ранее объекту налогообложения.

- Выполняются региональные ограничения по числу тружеников, работающих у ИП. В Москве установлен лимит 15 наемных работников для лиц, использующих налоговые каникулы.

Как ИП перейти на УСН

Вновь отрывшемуся ИП нужно уведомить фискальные органы в течение месяца после регистрации о желании применять упрощенную схему учета.

ФНС требует два экземпляра уведомления, один из которых возвращает заявителю с отметкой о получении.

Если предприниматель уже работает и хочет перейти на упрощенную систему ведения отчетности, то необходимо подать заявление на будущий год не позднее 31 декабря текущего года.

Если бизнесмен платит Единый налог на вмененный доход (ЕНВД), и перестал заниматься работой, предусматривающей данный спецрежим, то можно подать заявление о переходе на упрощенную схему налогообложения в любое удобное время года согласно ст.346.13 п.2 Налогового Кодекса Российской Федерации. Если размер доходов предпринимателя за 9 месяцев текущего года выше 112,5 млн р., а за весь отчетный период – выше 150 млн руб., то налогоплательщик теряет право использовать УСН.

Налоговая отчетность ИП по упрощенке

Ведение коммерсантом упрощенной отчетности не освобождает от необходимости отчитываться и сдавать декларации в назначенные сроки. Задержка оформления и подачи отчетности может повлечь начисление штрафных санкций. Бизнесмену придется предоставлять следующие виды документации:

- декларацию для ФНС по уплате УСН до 30 апреля года, следующего за отчетным периодом;

- отчет о поквартальном начислении и выплатах подоходного налога с работников по форме 6-НДФЛ, в ФНС, до 30 числа месяца после отчетного квартала;

- справку 2-НДФЛ на работников, по итогам 12 месяцев, до 1 апреля следующего года, в ФНС;

- декларацию о среднесписочной численности наемных тружеников – до 20 января будущего отчетного периода, в ФНС;

- расчет поквартальной уплаты взносов, в ПФ РФ, по форме РСВ-1 – до 15 числа месяца следующего квартала;

- сведения о вновь принятых на работу гражданах формы СЗВ-М, в ПФ РФ – ежемесячно, после 10 числа следующего месяца;

- ежеквартальный отчет по выплатам страховых взносов, ФСС РФ, формы 4-ФСС – не позднее 20 числа следующего квартала.

Расчет авансовых платежей

Предприниматель должен выплачивать начисленные налоговые суммы ежеквартально, с нарастающим итогом. Действовать нужно по такому алгоритму:

- Вычислить налоговую базу за январь-март, умножить ее на ставку налога, перечислить деньги.

- Рассчитать базу налогообложения за январь-июнь, умножить на ставку по выбранному типу УСН, вычесть выплаченные авансовые суммы за предыдущий квартал, произвести платеж.

- Высчитать базу за январь-сентябрь, умножить на 6% или 15%, вычесть авансовую сумму, выплаченную за предыдущее полугодие, выплатить налоговые доначисления.

- Вычислить базу за прошедший отчетный период (январь-декабрь), умножить на ставку принятого варианта упрощенной системы налогообложения, сделать вычеты по предыдущим авансовым платежам за 9 месяцев, доплатить разницу налога до 30 апреля следующего года.

Отчетный и налоговый период

Для частного предпринимателя установленным налоговым периодом является календарный год, за который подается итоговая декларация по единому налогу до 30 апреля.

Это не избавляет ИП от обязательств вносить авансовые платежи по налогу поквартально, поэтому отчетным периодом по упрощенному режиму налогообложения является квартал.

За первые три месяца выплатить начисленную сумму нужно до 25 апреля, за полугодие – до 25 июля, за 9 месяцев – до 25 октября.

Преимущества и недостатки упрощенной системы

На данный льготный режим налогообложения стремятся перейти многие предприниматели. Упрощенная система выплат обладает вескими достоинствами. К ним относятся:

- замена трех основных «тяжелых» при учете налогов – НДС, НДФЛ, выплат за имущество, — одним, со сниженными ставками;

- упрощенное ведение отчетности с применением КУДиР;

- уменьшение налоговых выплат на величину перечисленных сборов в федеральные фонды.

- налоговые двухгодичные каникулы с нулевой ставкой налогобложения.

Упрощенка имеет недостатки. К ним относятся следующие минусы:

- Государством устанавливаются ограничения по количеству нанимаемых работников, получаемым доходам, цене основных средств, возмещаемым расходам.

- Отсутствие НДС может лишить предпринимателя части клиентов, работающих с использованием сбора.

- Закупка товара за наличные средства требует использования контрольно-кассового механизма (ККМ).

Ответственность и штрафные санкции

Предпринимателю надлежит знать о штрафных санкциях, установленных законодательством, за нарушение льготного упрощенного режима налогообложения. К ним относятся следующие меры наказания:

- Нарушение сроков сдачи декларации. Задержка предоставления отчетности в указанные сроки грозит заморозкой операций по расчетным дебетовым счетам согласно ст.76 НК РФ и начислением штрафа 5-30% от суммы недоимки за каждые 30 дней просрочки.

- Задержка по уплате налога. Начисляется ежедневная пеня, размером 1/300 от ключевой ставки Центробанка на данный период, высчитываемая от остаточной невыплаченной суммы сбора.

- Неуплата единого налога по УСН. Ст. 122 НК РФ предусматривает начисление 20-40% штрафа, рассчитываемого от суммы недоимки за каждые 30 просроченных дней.

Видео

Источник: https://sovets.net/17941-uprocshennaya-sistema-nalogooblozheniya-dlya-ip.html