Управленческий учет и МСФО

Каждый руководитель применяет уникальную технологию управления и собственные стандарты управленческого учета и отчетности.

Так как управленческий учет не регламентирован, при разработке внутрикорпоративных стандартов и определении единых правил ведения управленческого учета можно использовать любые подходы, в том числе и МСФО.

Применение базовых принципов и подготовка отчетности по требованиям международных стандартов поднимают управленческий учет в компании на новый уровень и повышают качество информации. Но прежде чем применять данный подход, важно понять его преимущества с точки зрения управленческого учета.

Используйте пошаговые руководства:

Что общего у МСФО и управленческого учета?

Во-первых, стандарты МСФО изначально ориентируются на конкретных пользователей (прежде всего собственников, акционеров и инвесторов) и исходят из критерия полезности финансовой информации для принятия ими управленческих решений.

Во-вторых, основные принципы МСФО (учет по методу начисления, непрерывность деятельности) и требования, предъявляемые к информации (приоритет содержания над формой, качество и полнота, сопоставимость, прозрачность и так далее), являются актуальными и для управленческого учета, поэтому могут использоваться как его основа.

В-третьих, согласно МСФО, хозяйственные операции должны отражаться в соответствии с экономической сущностью производственных процессов, что способствует формированию объективной финансовой отчетности и дает представление о реальном состоянии бизнеса.

Качество управленческой отчетности определяется с точки зрения ее полезности для пользователей, а критерием ценности служит оперативность. Стандартный набор отчетов по МСФО также может использоваться в управленческом учете.

Рассмотрим отдельные стандарты, которые релевантны для целей управленческого учета.

Стандарты МСФО и их применение в управленческом учете

Некоторые стандарты МСФО могут применяться при организации управленческого учета и подготовке отчетности.

МСФО (IAS) 1 «Представление финансовой отчетности». Первый стандарт МСФО обеспечивает сопоставимость как собственной отчетности за разные периоды, так и отчетности разных компаний или проектов, а также направлений бизнеса за счет унификации форм. Полный комплект включает:

- отчет о финансовом положении на дату окончания периода;

- отчет о совокупном доходе за период;

- отчет о движении денежных средств;

- отчет об изменениях капитала за период.

Кроме того, к отчетности прилагаются расшифровки, содержащие:

- краткий обзор основных принципов учетной политики;

- раскрытие информации в соответствии со стандартами МСФО;

- пояснения, необходимые для ясного понимания отчетности и ее отдельных статей.

В целях управленческого учета данный стандарт можно использовать следующим образом: создать единые формы отчетов, стандарты и форматы зафиксировать во внутрикорпоративных документах (в управленческой учетной политике или в положении по управленческому учету). Единообразие подходов и сопоставимость данных позволят избежать ошибочных решений при оценке финансового состояния предприятия, трендов развития и изменения стоимости бизнеса.

МСФО (IFRS) 3 «Объединение бизнеса». Устанавливает требования по отражению в финансовой отчетности результатов объединения предприятий по методу покупки. Расчет гудвилла и тестирование его на обесценение позволяет более качественно оценить финансовое состояние компании (особенно при подготовке сделок M&A).

МСФО (IFRS) 5 «Долгосрочные активы, предназначенные для продажи, и прекращенная деятельность».

Для целей управленческого учета правила стандарта можно использовать для прогнозирования потоков денежных средств и доходности компании. Также можно применять информацию по оценке влияния прекращения деятельности на бизнес в целом.

МСФО (IAS) 7 «Отчет о движении денежных средств». Требует предоставлять информацию об изменениях сумм денежных средств, абсолютно применим в управленческом учете.

МСФО (IFRS) 7 «Финансовые инструменты: раскрытие информации».

Данный стандарт позволяет объективно оценить характер и размер рисков, связанных с финансовыми инструментами в части кредитных и рыночных рисков, рисков по ликвидности, а также оценить влияние соглашений о взаимозачете на финансовое положение предприятия. С учетом этих требований составляется управленческая отчетность: объективное отражение и достоверные финансовые результаты приоритетны для управленческого учета.

МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки». Описывает критерии выбора и изменения учетной политики, правила исправления допущенных в отчетности ошибок, а также систему раскрытия информации по влиянию изменений и выявленных ошибок на конечный результат деятельности предприятия.

В управленческом учете выявленные ошибки и изменения в оценках важны для понимания влияния на бизнес и конечный финансовый результат. Но ретроспективный пересчет неудобен для оперативной отчетности, так как отражает уже закрытые периоды.

МСФО (IFRS) 8 «Операционные сегменты». Раскрывает принципы предоставления финансовой информации по сегментам (различным видам производимой продукции, региональному признаку).

В управленческом учете этот стандарт может использоваться для оценки рисков и доходности диверсифицированного или межрегионального бизнеса.

В качестве сегментов могут выступать: производимая продукция, закупаемые товары, выполняемые работы, оказываемые услуги, а также основные покупатели (заказчики), регионы, в которых осуществляется деятельность, структурные подразделения организации. Выделение сегментов производится на основе внутрикорпоративных принципов и требований.

МСФО (IFRS) 10 «Консолидированная финансовая отчетность». Устанавливает принципы представления и подготовки консолидированной финансовой отчетности в тех случаях, когда компания контролирует одно или несколько других предприятий.

Процедуры консолидации полностью применимы для целей управленческого учета, однако периметр для консолидации может отличаться от предложенного МСФО и определяется собственниками бизнеса исходя из здравого смысла.

МСФО (IAS) 11 «Договоры на строительство». Описывает учет и раскрытие информации в отчетности по договорам подряда.

Соблюдение положений стандарта позволяет адекватно оценивать доходы и расходы и проводить их сопоставление в финансовой отчетности.

Из-за высокой трудоемкости такие операции выполняются только для годовой отчетности, поэтому необходимо соблюдать баланс между выгодами и трудозатратами на выполнение требований данного стандарта.

МСФО (IFRS) 12 «Раскрытие информации об участии в других предприятиях». Данный стандарт содержит требования в части раскрытия информации компаниями, имеющими участие в дочерних, совместных, ассоциированных или в неконсолидируемых структурированных предприятиях.

Стандарт позволяет определить характер участия компании в других предприятиях и связанные с этим риски, а также оценить его влияние на финансовое положение, результаты деятельности и денежные потоки.

В консолидированной управленческой отчетности данные аспекты находят широкое применение.

МСФО (IFRS) 13 «Оценка справедливой стоимости». Стандарт представляет собой единый источник указаний по оценке справедливой стоимости, которая содержится в других стандартах МСФО.

Методологический принцип справедливой стоимости применим также и для управленческой отчетности, которая должна отражать реальную стоимость активов во избежание необъективной оценки собственниками стоимости бизнеса.

МСФО (IAS) 16 «Основные средства». Раскрывает порядок признания активов в качестве основных средств, расчет их балансовой стоимости, амортизационных отчислений и убытков от обесценения.

Управленческий учет оперирует прогнозными и расчетными оперативными данными, поэтому оценка основных средств по МСФО служит дополнительным источником информации о стоимости активов.

МСФО (IAS) 17 «Аренда». Определяет учетную политику и правила раскрытия информации арендаторами и арендодателями в отношении соответствующих договоров.

В соответствии с данным стандартом в управленческом учете можно внедрить классификацию видов аренды (операционную и финансовую), поскольку операционная аренда отражается в операционной деятельности и влияет на показатель EBITDA, а финансовая, соответственно, в финансовой деятельности и не оказывает влияния на этот показатель.

МСФО (IAS) 18 «Выручка». Регламентирует порядок учета выручки (за исключением выручки по договорам на строительство и по договорам аренды).

Опираясь на положения стандарта, компания может определить порядок учета выручки по видам сделок, осуществляемых конкретно ею. Критерии признания выручки полностью применимы при составлении управленческой отчетности.

МСФО (IAS) 19 «Вознаграждения работникам». Раскрывает правила учета и отражения информации о вознаграждениях работникам.

В управленческом учете можно использовать классификацию вознаграждений, приведенную в стандарте, а также правила их учета, так как эта информация крайне важна для оценки затрат на персонал.

МСФО (IAS) 21 «Влияние изменений валютных курсов». Определяет правила пересчета операций, осуществленных в валюте, отличной от валюты отчетности, а также правила учета курсовой разницы. Для управленческого учета данный стандарт применим еще и при консолидации отчетности иностранных предприятий, входящих в группу.

МСФО (IAS) 23 «Затраты по займам». Представленная в этом стандарте классификация затрат по займам может быть использована для целей управленческого учета.

МСФО (IAS) 24 «Раскрытие информации о связанных сторонах». В управленческом учете можно использовать определение связанных компаний и применять требования по раскрытию информации, к примеру, для корректного отражения выручки и доходов/расходов по внутригрупповым операциям.

МСФО (IAS) 27 «Отдельная финансовая отчетность». Устанавливает правила учета и раскрытия информации в отношении инвестиций в дочерние, совместные и ассоциированные предприятия при подготовке компаниями отдельной финансовой отчетности.

Правила применимы для представления информации в качестве дополнения к консолидированной финансовой отчетности, если предприятие по каким-либо причинам не попало в периметр консолидированной группы.

МСФО (IAS) 28 «Инвестиции в ассоциированные компании». Определяет порядок учета инвестиций в ассоциированные организации по методу долевого участия, а также круг компаний, которые должны раскрывать в своей отчетности подобную информацию.

В управленческом учете инвестиции в ассоциированные компании зачастую классифицируют и учитывают как финансовые вложения. В зависимости от специфики бизнеса этот порядок можно изменить.

МСФО (IAS) 29 «Финансовая отчетность в гиперинфляционных экономиках». Определяет порядок составления финансовой отчетности в странах с гиперинфляцией.

В настоящий момент российская экономика не соответствует критериям гиперинфляции, описанным в стандарте.

Однако при наличии предприятий в периметре управления, находящихся в странах с быстрым ростом потребительских цен, следует обратить внимание на положения данного стандарта.

МСФО (IAS) 32 «Финансовые инструменты: раскрытие и представление информации». Описывает порядок раскрытия информации о финансовых инструментах. Соблюдение положений стандарта в управленческом учете позволит объективно отражать операции, в которых риски и выгоды распределяются между различными сторонами сделки.

МСФО (IAS) 33 «Прибыль на акцию». Стандарт раскрывает принципы расчета и предоставления информации о прибыли на акцию. В управленческом учете показатель прибыли на акцию является полезным и важным для принятия управленческих решений, так как содержит данные о произведенных инвестициях в текущем периоде, в отличие от показателя «чистая прибыль».

МСФО (IAS) 34 «Промежуточная финансовая отчетность». Определяет минимальный состав промежуточной финансовой отчетности.

В соответствии со стандартом некоторые предприятия наряду с ежегодно представляемой полной отчетностью представляют раз в полгода (квартал или месяц) краткую промежуточную отчетность.

Такая отчетность состоит из тех же документов, но составленных в краткой форме, без расшифровки по статьям.

Сроки и содержание промежуточной управленческой отчетности, как правило, определяются корпоративными стандартами и потребностями топ-менеджеров.

МСФО (IAS) 36 «Обесценение активов». Описывает порядок выявления случаев обесценения активов и их отражения в учете. Данный стандарт полезен при разработке финансовой модели бизнеса и оценки стоимости компании, поэтому может использоваться при подготовке к таким процедурам.

МСФО (IAS) 37 «Резервы, условные обязательства и условные активы». Определяет критерии признания и количественной оценки резервов, условных обязательств и условных активов, а также требования к раскрытию соответствующей информации в финансовой отчетности. Это полезная информация для управленческого учета, так как отражает реальную картину бизнеса и его возможные потери.

(IAS) 38 «Нематериальные активы». Устанавливает принципы учета нематериальных активов, критерии признания и способ оценки балансовой стоимости.

В управленческом учете будет полезно применять стандарт по следующим параметрам: критерии отнесения объекта к НМА, порядок учета затрат на его создание или приобретение, определение балансовой стоимости и срока службы.

МСФО (IAS) 39 «Финансовые инструменты: признание и оценка». Определяет порядок признания и оценки финансовых активов, обязательств, а также некоторых договоров купли-продажи нефинансовых активов. Классификация, принципы признания и оценки финансовых инструментов абсолютно применимы для целей управленческого учета и отчетности.

МСФО (IAS) 40 «Инвестиционное имущество». Определяет подход к учету инвестиционной собственности и требования к раскрытию информации.

Применение этого стандарта возможно, если компания специализируется на соответствующих вложениях или такое имущество составляет значительную часть объектов основных средств.

С учетом трудоемкости стандарт следует использовать в управленческом учете лишь по мере необходимости.

Таким образом, изучив стандарты, следует оценить возможность их применения для своей компании.

Вопрос, стоит ли вести управленческий учет, основанный именно на стандартах МСФО, всегда лежит в философской области. Чтобы ответить на него, необходимо оценить преимущества, которые дает такая система учета.

Эффект от использования этой системы должен быть значительно выше, чем затраты на ее разработку и внедрение.

Управленческая отчетность и МСФО

Правила и стандарты МСФО можно применять и при составлении управленческой отчетности. Например, финансовый результат за период было бы правильно рассчитывать за минусом всех неоплаченных долгов, неликвидов и результатов переоценки.

В противном случае происходит условное отсечение финансового результата предыдущих периодов и, соответственно, при планировании никак не учитывается, что чистый денежный поток на входе может быть уже отрицательный.

Убыток скрыт в просроченных задолженностях, резервах, неликвидах и переоцененных активах.

По группе компаний полезно составлять консолидированную отчетность. В этом случае финансовое состояние холдинга представлено таким образом, как если бы группа была одним юридическим лицом. То есть с исключением всех внутригрупповых операций и их последствий (внутренних займов, начисления процентов, продажи активов внутри периметра, нераспределенной прибыли и др.).

В соответствии со стандартами МСФО отчет о движении денежных средств составляется косвенным методом. Для управленческого учета такой опыт представляет особую ценность, поскольку позволяет топ-менеджменту рассматривать бизнес в совокупности «Денежные потоки – Доходы и расходы – Активы и пассивы».

Таким образом, следование в управленческом учете принципам и нормам международных стандартов обеспечивает несомненные преимущества, а именно: получение адекватной информации о финансовом состоянии бизнеса и повышение качества принимаемых управленческих решений. Кроме того, это может стать подготовительным этапом при полном переходе на МСФО, что очень актуально в условиях глобализации экономики.

Источник: https://fd.ru/articles/157138-sqk-15-m9-upravlencheskiy-uchet-i-msfo

Преимущества МСФО

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Общемировые проблемы глобализации, постоянное развитие бизнеса – все это влияет на переход российских предприятий с национальных принципов учета на международные стандарты финансовой отчетности (МСФО). Рассмотрим преимущества использования МСФО российскими предприятиями.

Содержание против формы

Одно из главных преимуществ, оно же и отличие, МСФО надо РСБУ состоит в том, что согласно международным стандартам содержание операции является преимуществом над ее формой, в российском же учете все наоборот.

На практике это означает, что для отражения по РСБУ в учетных книгах конкретной операции бухгалтеру необходимо удостовериться в наличии всех требуемых законодательством критериев, то есть форм, для данного факта хозяйственной деятельности.

Если у бухгалтера не будет на руках, скажем, оригинала документов, то проводка, проведенная в системе, окажется нарушений правил ведения учета и отчетности будет искажать итоговые финансовые цифры. А

МСФО предписывает учитывать в системе операции, основываясь на их содержани. В нашем примере, по международным стандартам бухгалтер обязан отразить факт деятельности, если у него нет оригинала документа, но есть обоснование, уверенность и другие неоспоримые источники информации о том, что это конкретное действие должно быть отражено в данном отчетном периоде.

Замечание 1

Обратим внимание, что он должен отразить эту операцию не стандартной бухгалтерской проводкой, а так называемым «начислением», которое обязательно будет отсторнировано в следующем периоде, как напоминание о проверке достоверности проводки в прошлом периоде.

Дополнительные инвестиции

Привлечение новых инвесторов – главное преимущество МСФО – отчетности.

Являясь открытой и публичной информацией, у потенциальных инвесторов складывается положительное отношение и доверие к финансовым показателям действующего хозяйствующего объекта.

С консолидированной отчетностью российские предприятия участвуют на международных рынках, и возрастает вероятность привлечения иностранных инвестиций в национальную экономику и интеграции российских компаний на мировом экономическом рынке.

Преимущество МСФО лежит в классификации пользователей отчетности. РСБУ отчетность готовится, главным образом для проверяющих органов, для начисления налогов, если у предприятия образовывается прибыль в ходе хозяйственной деятельности. МСФО отчетность составляется для владельцев бизнеса, действующих – владельцев акций, акционеров, или бедующих – потенциальных инвесторов.

Управление бизнесом

Более высокое качество отчетности, не только бухгалтерской (финансовой), но и управленческой. Из нынешней существующей обязательной бухгалтерской отчетности, составляемой по национальным стандартам, руководители бизнеса не видят реальной картины результатов по деятельности предприятий.

Отчетность же, составленная по МСФО раскрывает более полную картину о текущем положении дел в организации. Кроме того, нынешние руководители понимают, что можно использовать принципы МСФО и для управленческой отчетности.

Ведь в данном случае не придется снова описывать и оформлять принципы и правила учета под многие хозяйственные операции.

Замечание 2

Еще одно преимущество от использования МСФО — больше возможностей получить займ. Сегодня уже не редкость, что кредитные учреждения , банки, требуют предоставления консолидированной отчетности для вынесения положительных решений по предоставлению кредитов.

Закрытие периодов

В МСФО сроки закрытия периодов гораздо короче, чем в РСБУ. Российские иностранные дочки западных компаний обязаны отчитываться материнским компаниям раньше, чем закрываются российские книги.

С одной стороны это извечная проблема и трудности работников финансовых департаментов, ведь они берут за основу данные из Российского учета.

Но в такие периоды, как закрытие квартала или года, иностранные руководители не будут ждать месяц или три, как предполагается российским законодательством, для получения и анализа результатов деятельности российских подразделений.

Мы охарактеризовали лишь некоторые положительные аспекты использования МСФО, их гораздо больше, если рассматривать сравнения в учете по всем разделам бухгалтерского учета.

Источник: https://spravochnick.ru/buhgalterskiy_uchet_i_audit/mezhdunarodnye_standarty_msfo_i_direktivy_evropeyskogo_ekonomicheskogo_soyuza/preimuschestva_msfo

Управленческий учет и МСФО: варианты взаимодействия

Многие принципы МСФО могут быть внедрены в управленческий учет и с успехом применяться. Проанализируем возможность использования отчетности МСФО как базы для составления управленческого учета с точки зрения эффективности такого подхода.

Интерес к построению управленческого учета на базе МСФО вызван тем, что международные стандарты основываются на передовом зарубежном опыте ведения учета на предприятии. МСФО — система учета, которая зарекомендовала себя во многих странах мира и приобретает популярность в России.

Согласно Плану Минфина России на 2012—2015 годы по развитию бухгалтерского учета и отчетности на основе МСФО, все больше компаний в нашей стране обязаны перейти на международные стандарты в ближайшей перспективе. Тенденция такова, что учет по МСФО постепенно вытесняет отечественный учет.

Рассмотрим, возможно ли управленческий учет российских компаний построить на базе МСФО, а не только РСБУ, и к каким результатам это приведет.

Управленческий учет на базе МСФО

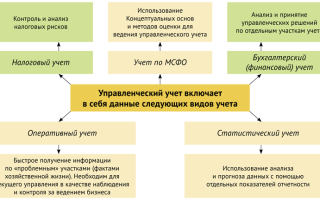

Для того чтобы определить, подходит ли база данных МСФО для составления управленческой отчетности, прежде всего нужно проанализировать, согласуются ли цели этих видов учета между собой.

Как видно из рисунка 1, управленческий учет и учет по МСФО имеют схожие черты: составляются на базе финансового учета и призваны отразить не только достоверные данные, но и данные, которые будут полезны для пользователей.

Представляется достаточно реальным, что управленческий учет мог бы быть составлен на основе информации из учета МСФО. Однако трудность такой ситуации в том, что между российским и международным учетом существует разница в принципах подготовки отчетности, в оценке ее статей.

При этом такой подход возможен и поможет сделать управленческий учет более эффективным и достоверным.

Базой для применения МСФО на практике служат Концептуальные основы МСФО, которые представляют собой документ, предваряющий стандарты и описывающий основные принципы их применения. Многие принципы и положения, описанные в Концептуальных основах, могут быть применимы в том числе и для целей управленческого учета.

Для целей такого учета нет регламентированных государством норм его ведения (так как такая отчетность составляется для внутренних нужд компании), поэтому компания может принять самостоятельное решение о принятии Концептуальных основ по МСФО в том числе за основу составления отчетности по управленческому учету.

Пример

Если компания решает использовать отчетность по МСФО как базу для составления управленческой отчетности, то необходимо учитывать сферу деятельности компании и специфику ведения бизнеса.

Например, для банковской деятельности наиболее важными для применения будут стандарты МСФО (IAS) 32 «Финансовые инструменты: представление информации», МСФО (IAS) 39 «Финансовые инструменты: признание и оценка», МСФО (IFRS) 7 «Финансовые инструменты: раскрытие информации».

Для сельскохозяйственной деятельности наиболее актуальным будет МСФО (IAS) 41 «Сельское хозяйство». Для строительных компаний — МСФО (IAS) 11 «Договоры на строительство».

Самое важное из применяемых положений Концептуальных основ — метод начисления (используется также и в российском учете), который означает, что операции должны быть отражены в том отчетном периоде, в котором они произошли.

Действительно, применение данного способа для целей управленческого учета очень важно, ведь менеджмент компании интересует отражение операций по факту их совершения — это облегчает последующий учет и анализ данных.

Кроме того, качественные характеристики Концептуальных основ также могут быть использованы для целей управленческого учета. В их числе: уместность, правдивое представление (включает полноту, нейтральность, отсутствие ошибок), сопоставимость, своевременность, проверяемость и понятность.

Удобно, на наш взгляд, и разделение объектов бухгалтерского учета по элементам финансовой отчетности: на активы, обязательства, доходы, расходы и капитал. Такая классификация упрощает анализ данных отчетности.

Другой важный положительный момент от применения МСФО для целей управленческого учета — это применение подхода в части оценки. Управленческий учет также нуждается в оперативных данных о стоимости активов и обязательств на текущий момент. Поэтому использование подхода по справедливой стоимости очень важно для управленческого учета.

Управленческий учет также регламентирует и анализирует затраты компании по центрам ответственности, поэтому подход по себестоимости (или исторической стоимости) очень важен для этого вида учета.

МСФО в свою очередь в отдельных стандартах (МСФО (IAS) 2 «Запасы», МСФО (IAS) 16 «Основные средства» и других) рассматривает оценку по себестоимости с детализацией затрат в зависимости от вида актива.

Правила учета в управленческом учете подчас не регламентированы и устанавливаются компаниями самостоятельно. В этом смысле применение уже «готовых» и зарекомендовавших себя правил учета МСФО представляется благом.

К плюсам ведения управленческого учета на базе МСФО можно отнести также повышение сопоставимости информации результатов деятельности с другими компаниями (при возникновении такой необходимости), ведь учет, построенный на базе одних принципов, обеспечивает такую возможность.

Существуют определенные минусы подготовки управленческого учета на базе МСФО. К ним относят в том числе постоянные изменения стандартов, которые практически невозможно оперативно учесть для целей управленческого учета.

Еще одной сложностью составления управленческого учета на базе данных МСФО является тот факт, что не всегда совпадают итоги этих видов отчетности, что связано с различным агрегированием и детализацией данных.

Даже если управленческая отчетность составляется на базе МСФО, все равно придется провести серьезную работу в части раскрытия информации в отчетности. Это связано с тем, что формат раскрытия информации в управленческой и МСФО-отчетности различен.

Как правило, для целей управленческого учета нет определенных правил раскрытия информации в отчетности, в подробных раскрытиях информации нет необходимости.

Дополнительных раскрытий может потребовать информация, которая интересует менеджмент компании, в этом случае можно воспользоваться требованиями МСФО и раскрыть информацию в соответствии с требованиями стандартов.

МСФО на базе управленческого учета

Рассмотрим прямо противоположную ситуацию, когда отчетность по МСФО составляется не на основе российских стандартов РСБУ, а на основе данных управленческого отчета.

Отчетность по МСФО, как и отчетность по управленческому учету, призвана обеспечить достоверность учета, поэтому теоретически каждый вид отчетности может быть составлен на основе друг друга. Такая отчетность может предназначаться для внешних пользователей и для целей аудита отчетности по МСФО.

Минусы подготовки отчетности по МСФО на основе данных управленческого учета в том, что такую отчетность сложнее составить (так как в учете по РСБУ данные детализированы более подходящим для этого способом), кроме того, такая отчетность, вероятнее всего, вызовет недоверие со стороны пользователей отчетности и аудиторов. Это связано с тем, что ведение управленческого учета строго не регламентировано в нашей стране, нет проверяющих органов такого вида учета. Поэтому с большой вероятностью можно предположить, что будет иметь место манипулирование данными, которые трудно проверить, ведь компании вправе не представлять данные управленческого учета внешним пользователям, так как эти данные могут являться коммерческой тайной компании.

Таким образом, считаем, что вести управленческий учет на базе принципов МСФО нужно и возможно, но не пренебрегая данными других видов учета — по РСБУ, налогового учета. Что касается ведения отчетности по МСФО на основе данных управленческого учета, это более проблематично по вышеперечисленным условиям.

По нашему мнению, управленческий учет — более емкий по сравнению с прочими и должен основываться на других видах учета и отчетности. Информация, которую он анализирует, более обширна и рассматривает прогнозные данные, анализ цен, налоговые риски, затраты компании, анализ дебиторской и кредиторской задолженности и т. д.

Таким образом, управленческий учет вбирает в себя данные по всем видам хозяйственного учета, а также данные по МСФО. При таком подходе управленческий учет будет являться стройной и эффективной системой учета, позволит оперативно проанализировать данные и принять эффективные решения в отношении бизнеса.

По нашему мнению, еще одно сходство учета по МСФО и управленческого учета — в применении профессионального суждения. Ведение управленческого учета основывается на анализе состояния учета в компании и использовании прогнозных оценок. Учет по МСФО также допускает многовариантность учетной практики и выбора наиболее приемлемого метода ведения учета.

Пример

Если компания решила вести управленческий учет на основе МСФО (или учет по МСФО на основе данных управленческого учета), эту ситуацию следует рассматривать как проект.

Отлично, если для этих целей есть возможность назначить ответственных и исполнителей среди специалистов компании (особенно это актуально для больших компаний).

Рассмотрим алгоритм осуществления проекта по формированию данных управленческого учета на основе МСФО.

Таким образом, возможность построения управленческого учета на основе МСФО и МСФО-учета на базе данных управленческого учета реальна, хотя и требует некоторых усилий со стороны компании по его организации.

Однако прежде чем осуществить этот проект, следует тщательно проанализировать цели дальнейшего развития бизнеса и необходимость такого шага с точки зрения этих целей.

Наиболее оптимальной системой подготовки учета и отчетности, как управленческой, так и МСФО, будет использование не только данных двух видов учета, но и, при необходимости, информации из российского учета. При таком подходе система учета как по МСФО, так и по управленческому учету будет наиболее эффективной.

Мнение

Светлана Роганова, ведущий бухгалтер компании «Эльдорадо»

Поиск универсальной модели учета

Рассматривать ведение управленческого учета на базе МСФО стоит как эксперимент, который требует определенных материальных средств и сил со стороны компании на его организацию, на разработку методических материалов. Основные усилия будут заключаться в разработке единых методик для ведения двух видов учета.

По нашему мнению, организация управленческого учета на основе данных МСФО может иметь место и будет вполне оправданной, особенно если при необходимости не пренебрегать данными российского учета.

Что касается построения МСФО-учета на основе данных управленческого учета — такой подход не кажется нам эффективным; в силу существенных различий в этих видах учета требуется много усилий на согласование методов учета.

Сложность в построении одного учета на основе другого заключается еще и в том, что управленческий учет рассматривает размер затрат, а МСФО-учет в большей степени основан на рыночном подходе и оценке по справедливой стоимости; в этом плане могут возникнуть сложности в части несогласования видов учета между собой. Однако если компания все же решается на оптимизацию двух видов учета, то решить проблему несогласования видов учета между собой можно с помощью тщательно проработанного технического задания на автоматизацию программистам (для крупных компаний). Для средних компаний вполне можно обойтись программой Excel.

Для устранения несогласований можно будет также использовать единые методы в учетной политике для целей двух видов учета, например, в части оценки, в части учета выручки и других участков учета.

Важно также рассмотреть передовой опыт построения одного учета на базе другого (с помощью делового общения, конференций, прессы и т. д.) российских компаний, которые уже решились на такой эксперимент.

Для осуществления эксперимента нужно выделить людские ресурсы; для крупных компаний оптимальным будет выделить специалистов из отделов по МСФО, управленческому учету.

Привлекать дополнительный персонал лучше всего в случае, если поставленные цели будут реализованы и проект по постановке одного вида учета на базе другого будет успешно осуществлен.

На наш взгляд, важно также распределить обязанности специалистов, занимающихся подготовкой одного вида учета на базе другого, и выделить достаточное время на проект с фиксированием каждого этапа по времени с помощью внутренних документов фирмы.

Если компания сумеет согласовать все несовпадения двух видов учета, в этом случае получится оптимальная система, позволяющая быстрее подготавливать отчетность (как по МСФО, так и управленческую), составленную на единых принципах, отвечающую международной практике. Оценивать возможные риски на основе этой универсальной модели будет гораздо проще, чем в «стандартном варианте» подготовки отчетности по двум этим видам учета.

Источник: https://gaap.ru/articles/Upravlencheskiy_uchet_i_MSFO_varianty_vzaimodeystviya

Виды учета в соответствии с МСФО. Различия между финансовым и управленческим учетом

Необходимым условием для радикального расширения сотрудничества российских предприятий с иностранными партнерами, а также для привлечения зарубежных инвестиций является публикация финансовых отчетов, подготовленных в соответствии с международными стандартами финансовой отчетности (МСФО). Для решения этой задачи в состав конфигурации включена специальная подсистема учета по МСФО.

Подсистема учета по МСФО обеспечивает:

• ведение финансового учета и подготовку как индивидуальной, так и консолидированной финансовой отчетности в соответствии с МСФО;

• трансляцию (перенос) большей части учетных записей (проводок) из подсистемы бухгалтерского учета по правилам, которые могут гибко настраиваться пользователем;

• параллельное ведение учета по российским и международным стандартам по тем участкам, где различия между российскими нормативами и требованиями МСФО существенны (например, учет основных средств, нематериальных активов);

• проведение собственных регламентных документов (например, начисление расходов, учет резервов, учет обесценения активов и ряда других), а также внесение корректирующих записей в «ручном» режиме.

В подсистеме реализовано ведение учета и формирование отчетности по МСФО путем трансляции проводок российского бухгалтерского учета.

При этом используется механизм параллельного учета по отдельным участкам (например, основные средства, материально-производственные запасы), применяется ряд функций и документов, позволяющих учитывать хозяйственные операции в соответствии со спецификой МСФО, а также корректировать данные, полученные при трансляции с тем, чтобы учесть различия в принципах учета по российским стандартам бухгалтерского учета иМСФО.

Целью финансового учета-составление и представление финансовой отчетности внешним пользователям. Финансовая отчетность позволяет обосновать акционерам, потенциальным инвесторам и кредиторам целесообразность вложения капитала в данный хозяйствующий субъект.

Цель управленческого учета- обеспечение менеджеров предприятия информацией, необходимой для принятия эффективных управленческих решений.

Финансовый учет обязателен для всех предприятий. Обязанность вести бухгалтерский учет определена Федеральным законом «О бухгалтерском учете». Правила и принципы финансового учета, составление отчетности предусмотрены нормативными актами по бухгалтерскому учету

https://www.youtube.com/watch?v=f5fXZkCgzgM

Управленческий учет не является обязательным для применения. Организация и методика управленческого учета не регламентируются законодательством. Решение о его внедрении принимает руководство.

Финансовый учет призван удовлетворять потребности внешних пользователей, т.е. заинтересованных сторон, находящихся за пределами предприятия. К ним относятся: акционеры, кредиторы, инвесторы, представители органов государственной власти и др.

Управленческий учет направлен на удовлетворение информационных потребностей внутренних пользователей — руководства предприятия, при этом для каждого уровня управления объем, содержание и доступ к информации различны.

Финансовый учет ведется в целом по предприятию, рассматривая его как единый хозяйственный комплекс. Затраты и результаты деятельности, расчеты, резервы и целевые поступления учитываются обобщенно по предприятию, не подразделяясь по видам деятельности, структурным подразделениям и т.п.

Управленческий учет помимо сводных показателей деятельности предполагает группировку информации по секторам рынка, местам формирования затрат, центрам ответственности, причинам и виновникам отклонений, по заказам и изделиям и т.д

Учет запасов по МСФО

Учет запасов в международных стандартах финансовой отчетности регулируется стандартом 2 «Запасы» (Inventory).

Его основные положения:

· Запасы оцениваются и отражаются по наименьшей из двух величин: фактической себестоимости и чистой (нетто) стоимости возможной продажи.

· В фактическую стоимость запасов включаются все прямо относимые затраты на подготовку запасов к продаже, в том числе соответствующие накладные расходы.

· Фактическая себестоимость запасов, как правило, определяется на основе метода ФИФО («первым поступил — первым выбыл») или метода средневзвешенной стоимости. Использование метода ЛИФО («последним поступил — первым выбыл») запрещено.

· Также могут использоваться другие формулы расчёта стоимости запасов, такие как нормативная производственная себестоимость или метод розничных продаж, если результаты подобных расчётов дают оценку, приближенную к фактической себестоимости.

· При продаже запасов их фактическая себестоимость признаётся в отчёте о прибылях и убытках как расход.

В состав запасов входят активы:

· предназначенные для продажи в ходе обычной хозяйственной деятельности;

· незавершенное производство;

· сырье и расходные материалы;

· объекты нематериальных активов, которые создаются для целей продажи;

· объекты имущества, приобретенные или строящиеся для целей продажи или перепродажи в ходе обычной хозяйственной деятельности предприятия.

Запасы признаются в учете в момент перехода к предприятию рисков и выгод, связанных с правом собственности на эти запасы.

Балансовая стоимость запасов признается как расход в отчете о совокупной прибыли в момент продажи соответствующих запасов, если только они не составляют часть фактической стоимости другого актива (например, строящегося здания).

Запасы оцениваются по наименьшей из: фактическая себестоимость чистая стоимость возможной продажи

В соответствии с параграфом 25 МСФО 2, организация обязана применять одинаковые формулы оценки для всех запасов, сходных по характеру и их использованию организацией.

Фактическая себестоимость запасов – это сумма:

· Затрат на приобретение (цена приобретения, уменьшенная на скидки, транспортные расходы, обработка, невозмещаемые налоги)

· Затрат на производство и переработку (все прямые затраты на труд, материалы и прямо относимые накладные расходы, часть распределяемой амортизации, затрат на управление и администрирование производством)

· Прочих затрат, связанных с доставкой запасов до настоящего местоположения и приведения их в соответствующее состояние, включая накладные расходы

· Затраты по займам, если соответствующие единицы запасов представляют собой квалифицируемые активы

Никогда не включаются в себестоимость запасов такие виды расходов, как:

· Убытки от обесценения

· Сверхнормативные потери материалов, затраты на оплату труда и др.сверхнормативные затраты на производство

· Общеадминистративные расходы, не относящиеся к производству готовой продукции

· Затраты на продажу и рекламу

· Затраты на сбыт, упаковку и транспортировку (признаются в качестве расхода по мере возникновения)

· Складские расходы (за исключением случаев, если хранение- это необходимый этап производственного процесса, если затраты по хранению относятся непосредственно на клиента, произведенная продукция требует выдержки до достижения определенной кондиции прежде чем ее можно будет продать).

Источник: https://megalektsii.ru/s49619t6.html

Международные стандарты финансовой отчётности в формировании системы управленческого учета

Ковалёва В.Д.

На фоне современных тенденций в мировой экономике особое значение приобретает проблема унификации и стандартизации бухгалтерского учета в международном контексте и идентификации национальных и международных стандартов бухгалтерского учета.

В этой связи система управленческого учета, как подсистема бухгалтерского учета, должна выступать в качестве информационной базы управления.

Это связано с тем, что, по оценкам специалистов, в экономически развитых странах фирмы и компании тратят 90% рабочего времени и ресурсов в области бухгалтерского учета на постановку и ведение управленческого учета, и только 10% − на финансовую бухгалтерию или счетоводство, в то время как на отечественных предприятиях – наоборот. Для положительного изменения такого соотношения в сторону управленческого учета необходимы как заинтересованность руководителей и специалистов предприятий, так и организационные предпосылки и условия функционирования управленческого учета [1].

Управленческий учет – не результат искусственного деления интегрированной системы бухгалтерского учета, а целенаправленное развитие, трансформацию в надежный и достоверный источник обработанной информации, циркулирующей в кибернетическом контуре, что обеспечивает непосредственное участие бухгалтера в управлении как аналитика, разрабатывающего проекты управленческих решений. Организация бухгалтерского учета по двум подсистемам – финансового и управленческого учёта − связана с затратами, в связи с чем экономически целесообразно использовать единые принципы подготовки отчетности по Международным стандартам финансовой отчётности (МСФО) и управленческой отчетности.

Управленческий учет должен помочь менеджменту управлять компанией, а владельцам – оценить её реальное финансовое состояние.

При этом, чем известнее и успешнее компания, тем жестче становятся требования к оценке ее деятельности и тем больше лиц, заинтересованных в том, чтобы правила оценки деятельности компании были прозрачными.

В качестве таких общих и понятных правил могут быть использованы принципы, установленные международными стандартами финансовой отчетности. Это связано с тем, что отчетность по МСФО является наиболее информативной как для сторонних пользователей, так и для инвесторов.

В российской практике бухгалтерского учёта принципы МСФО поддерживаются для применения на законодательном уровне, составление консолидированной финансовой отчетности по МСФО становится обязательным с года, следующего за признанием МСФО в России (опубликования стандарта на русском языке), то есть с 2012 года [2]. В этой связи целесообразно выделить основные преимущества, которые обеспечит подсистема управленческого учета, построенная на основе МСФО:

1) возможность использования качественной методологической базы;

2) возможность сопоставления результатов деятельности;

3) сокращение затрат на подготовку отчетности;

4) возможность сверки показателей различных видов отчетности.

Сущность первого преимущества − возможности использования качественной методологической базы – заключается в том, что кроме международного признания и широкого распространения, в том числе и в России, международные стандарты содержат правила, которые недостаточно отражены в российских стандартах учета:

− объединение предприятий;

− подготовка консолидированной отчетности Группы;

− оценка доли неконтролирующих акционеров в активах и результатах деятельности компании;

− вопросы оценки активов по справедливой стоимости;

− отраслевые аспекты учета.

Все эти вопросы имеют первостепенное значение для владельцев компаний и должны отражаться в управленческой отчетности. Кроме того, МСФО – это стандарты, которые постоянно развиваются, оперативно реагируя на все события, которые происходят в международной экономике. Цель развития и совершенствования стандартов – наилучшее представление для пользователей всех аспектов деятельности компании.

Сущность второго преимущества заключается в том, что для оценки успешности деятельности компании, необходимо иметь базу для сравнения, а данные для сравнения должны быть понятны и сопоставимы.

А так как управленческий учет компания ведет по своим правилам, то такое сопоставление зачастую становится невозможным.

Поэтому основное преимущество, которое дает компаниям ведение управленческого учета по принципам МСФО, – это возможность сопоставления результатов деятельности компании с результатами аналогичных компаний на рынке.

Третье преимущество обеспечивает сокращение затрат на подготовку отчетности.В настоящее время многие российские предприятия столкнулись с ситуацией, когда им нужно вести различные виды учета одновременно. Бухгалтерский и налоговый учет в соответствии с российским законодательством необходим, в первую очередь, для уплаты налогов.

Учет по международным стандартам финансовой отчетности ведется для публичного представления. А управленческую отчетность компании формируют для себя.

При этом в части организации управленческого учета есть существенные недостатки, связанные с неопределенными правила учета и подготовки отчетности, не всегда правильно сформулированными требованиями к квалификации персонала.

Очевидно, что использование единых принципов для формирования международной и управленческой отчетности позволит значительно снизить затраты компании, а также даст возможность более эффективно организовать сам процесс подготовки отчетности.

Четвертое преимущество обеспечивает возможность сверки показателей различных видов отчетности, так как для владельца компании эта проблема всегда остается актуальной. Отчетность по российским стандартам бухгалтерского учёта (РСБУ) и МСФО будет выверена в процессе подготовки отчетности по МСФО, так как в основе ее подготовки будут представлены данные по РСБУ.

Такая задача сверки актуальна как для управленческой отчетности, так и отчетности, подготовленной по международным стандартам.

Это связано с тем, что каждый руководитель должен понять, почему между результатами отчетности, подготовленной по разным правилам, существует разница.

При расхождении показателей в различных видах отчетности необходимо определить, результаты какой отчетности руководитель должен воспринимать как достоверные.

После перехода на МСФО руководство компании сможет получить всю необходимую для управления информацию, основанную на данных, представленных в международной отчетности.

Очевидно, что наиболее целесообразным представляется такой подход, когда принципы подготовки отчетности по МСФО и управленческой отчетности будут едиными. При этом степень детализации информации для целей получения управленческих данных следует увеличить, а количество процедур подготовки отчетности по МСФО сократить.

Литература:

1. Апчерч А. Управленческий учет: принципы и практика. М.: Финансы и статистика, 2009.

2. Федеральный закон Российской Федерации от 27 июля 2010 г. N 208-ФЗ «О консолидированной финансовой отчетности».

Источник: http://be5.biz/ekonomika1/r2012/3081.htm

Управленческий учет по стандартам МСФО в свеклосахарных компаниях

УДК 657.22 Кузина Анна Федоровна

кандидат экономических наук, доцент кафедры бухгалтерского учета Кубанского государственного аграрного университета dom-hors@mail.ru

Вишневская Виктория Геннадьевна

ассистент кафедры бухгалтерского учета Кубанского государственного аграрного университета dom-hors@mail.ru

УПРАВЛЕНЧЕСКИЙ УЧЕТ ПО СТАНДАРТАМ МСФО В СВЕКЛОСАХАРНЫХ КОМПАНИЯХ

Kuzina Anna Fedorovna

PhD in Economics, Assistant Professor of the Accounting Department, Kuban State Agrarian University dom-hors@mail.ru

Vishnevskaya Victoria Gennadyevna

Teaching Assistant of the Accounting Department, Kuban State Agrarian University dom-hors@mail.ru

ACCOUNTING MANAGEMENT ACCORDING TO THE INTERNATIONAL FINANCIAL REPORTING STANDARDS AT THE SUGAR-BEET COMPANIES

Аннотация:

В статье выявлена необходимость внедрения системы управленческого учета согласно международным стандартам финансовой отчетности и обоснованы основные цели, которые преследуют российские компании при переходе на МСФО.

Ключевые слова:

управленческий учет, внедрение, МСФО, планирование, управленческие решения, учет затрат.

Summary:

The article substantiates the necessity for the adoption of the accounting management in accordance with the International Financial Reporting Standards. The authors consider the main goals which the Russian companies set when adopting the IFRS.

Keywords:

accounting management, adoption, IFRS, planning, management solutions, cost accounting.

В процессе функционирования свеклосахарных компаний, управленческий персонал сталкивается с вопросами, связанными с интеграцией или совместимостью различных стандартов учетных данных. Внедряя систему управленческого учета в свеклосахарные компании, необходимо помнить, что неотъемлемой частью ее является замкнутая система планирования.

Разработка и внедрение системы управленческого учета, и формирование отчетности в свеклосахарных компаниях могут осуществляться в соответствии с КСБУ, МСФО, US GAAP либо в смешанном варианте.

Каждый из стандартов имеет свои особенности использования:

— система планирования нацелена на будущую экономическую деятельность;

— МСФО регламентируют регистрацию и отражение в отчетах уже свершившегося.

Планирование и управленческий учет в рамках системы бюджетирования должны быть

взаимосвязаны для того, чтобы сделать осмысленным и сопоставимым план-фактный анализ. При этом выбор системы управленческого учета определялся спецификой деятельности компании, составом фактов хозяйственной жизни, а также необходимостью представления финансовой отчетности, сформированной по тем или иным стандартам, внешним пользователям [1].

Выбор в качестве единых стандартов для компании МСФО и на основе этих стандартов, а также утвержденной базовой учетной политики и базовых отчетных форм составление баланса, отчета о финансовых результатах и отчета о движении денежных средств позволяет получать и весь бюджетный пакет (детальный финансовый план), логическим завершением которого является «триединство», а именно бюджет доходов и расходов, бюджет движения денежных средств и прогнозный баланс. Применение МСФО в свеклосахарных компаниях обеспечивает однозначность трактовки каждой цифры в отчетности, на основании чего можно легко проводить сравнение финансовых показателей в разрезе любой аналитики.

Своевременно принимать адекватные управленческие решения по корректировке действий в целях достижения заранее намеченных и утвержденных целей позволяют результаты сравнения, а также анализа плановых и фактических данных.

Единые стандарты отчетности внутри группы компаний позволяют производить быструю и корректную консолидацию активов, делают их более прозрачными и обеспечивают собственников и топ-менеджмент достаточной аналитической информацией для принятия стратегических и оперативных решений.

Исследуя практический опыт работы крупных иностранных компаний, можно с уверенностью сказать, что в последнее время в России стремительно растет потребность производственных компаний в подготовке отчетности в соответствии с Международными стандартами финансовой отчетности (МСФО).

Это связано с тем, что отчетность, составленная в соответствии с МСФО, обеспечивает всех заинтересованных пользователей наиболее достоверной информацией для принятия управленческих решений.

Это относится и к свеклосахарным компаниям Краснодарского края, так как собственниками некоторых из них являются иностранные компании, например ЗАО «Тбилисский сахарный завод», который входит в группу компаний «Сюкден» — один из крупнейших производителей и поставщиков сахара в России.

Ранее считалось, что отчетность по МСФО нужна компаниям лишь для ее предоставления внешним пользователям, однако руководители компаний осознают, что финансовая отчетность по МСФО необходима им для более эффективного управления своей организацией, так как дает единый и четкий путь оценки деятельности организации для внешних и внутренних целей.

В большинстве ведущих компаний становление систем управленческого учета происходит в соответствии с принципами МСФО.

Использование МСФО в качестве стандартов управленческого учета — наиболее оправданное решение для большинства организаций.

Нет необходимости заново создавать принципы и правила учета многих хозяйственных операций, поскольку МСФО и их интерпретации упрощают проблему регламентации и ведения учета.

Подводя итоги исследования нашей проблемы, необходимо выделить основные цели, которые преследуют российские свеклосахарные компании при переходе на МСФО:

1. Повышение прозрачности финансовой отчетности для заинтересованных пользователей, представленных, в первую очередь, потенциальными инвесторами. Отчетность по МСФО используется как инструмент для привлечения иностранных инвесторов.

2. Использование полноты информации, представленной в финансовой отчетности по МСФО, в управленческих целях. При планировании финансово-хозяйственной деятельности менеджмент компании оперирует бухгалтерскими данными, скорректированными в соответствии с требованиями международных стандартов.

3. Создание положительного имиджа компании, повышение узнаваемости товарного знака, участие в рейтингах.

4. Подготовка к изменениям в законодательстве в области бухгалтерского учета для групп компаний, «головные общества которых являются открытыми акционерными обществами, ценные бумаги которых допущены к обращению через организаторов торговли на рынке ценных бумаг».

Изучая положения Международных стандартов финансовой отчетности на предмет возможности использования информации для целей управления производственной компанией, прослеживается отчетливая связь с международной практикой управленческого учета.

Рассмотрим подробно несколько стандартов Международных стандартов финансовой отчетности, широко используемых производственными компаниями.

Согласно МСФО (IAS) 2 «Запасы» к данной категории в производственных компаниях относятся следующие группы оборотных активов:

— сырье и материалы, предназначенные для использования в производственном процессе (raw material);

— готовая продукция, произведенная компанией и предназначенная для продажи (finished goods);

— незавершенное производство — продукция, не достигшая стадии готовности, полуфабрикаты, предназначенные для последующей доработки (work in progress) [2].

Цель стандарта МСФО (IAS) 2 «Запасы» — определить порядок учета запасов. Основным вопросом при учете запасов является определение суммы затрат, которая признается в качестве актива и переносится на будущие периоды до признания соответствующей выручки.

Настоящий стандарт содержит указания по определению затрат и их последующему признанию в качестве расходов, включая любое списание до чистой цены продажи.

Он также содержит указания относительно способов расчета себестоимости, которые используются для отнесения затрат на запасы [3].

В международной практике управленческого учета существуют несколько методов учета затрат:

1) метод поглощения (absorption costing);

2) метод учета прямых издержек (direct costing);

3) учет затрат по функциям (activity based costing) и др.

Выбор метода учета затрат, а также их классификация зависят от того, какую управленческую задачу необходимо решить. Анализируя нашу и международную практику в управленче-

ском учете, можно выделить следующие основные задачи, стоящие перед производственными компаниями:

1. Расчет себестоимости произведенной продукции и определение размера полученной прибыли.

2. Принятие управленческого решения и планирование.

3. Контроль и регулирование производственной деятельности центров ответственности.

Остановимся подробнее на нормах МСФО 2 «Запасы» в части учета затрат на производство. В себестоимость запасов включаются все затраты на приобретение, переработку, прочие затраты, понесенные для доведения запасов до их текущего состояния [4].

Затраты на приобретение запасов включают следующие расходы:

1) закупочная цена, за вычетом торговых скидок, возвратов налоговых платежей и прочих аналогичных статей;

2) импортные (таможенные) пошлины и прочие налоги, связанные с приобретением;

3) транспортные и экспедиторские расходы;

4) другие затраты, непосредственно связанные с приобретением запасов.

Затраты на переработку включают затраты, непосредственно связанные с переработкой отпущенного в производство сырья. Согласно МСФО 2 «Запасы» затраты подразделяются на прямые и косвенные, постоянные и переменные.

Такая группировка затрат широко используются и в управленческом учете для расчета себестоимости произведенной продукции и определения размера полученной прибыли.

Так, деление затрат на переменные и постоянные составляет основу системы калькулирования для целей управленческого учета — метод учета прямых издержек (direct costing). Данный метод в целях составления финансовой отчетности не разрешен.

При анализе объекта учета «Готовая продукция» следует обратить внимание, что ее стоимость и величина незавершенного производства включают сырье, материалы, прямые расходы на оплату труда, другие прямые расходы и соответствующие косвенные производственные расходы, рассчитанные, исходя из нормальной нагрузки производственных мощностей.

На основании вышеизложенного можно утверждать, что в свеклосахарных компаниях, где объем выпускаемой продукции часто зависит от внешних факторов, применение положений МСФО 2 «Запасы» будет предпочтительнее, так как суммы амортизации цехового оборудования и заработной платы основных рабочих будут отнесены на себестоимость единицы продукции из расчета нормального уровня производства.

В себестоимость готовой продукции могут быть включены и непроизводственные накладные расходы, необходимые для доведения запасов до их текущего состояния и места их текущего нахождения (например: затраты по разработке продукции, затраты по доставке продукции).

В себестоимость запасов не входят следующие виды затрат, которые признаются в качестве текущих расходов в период их возникновения:

— сверхнормативные потери сырья, труда и прочих производственных расходов;

— затраты на хранение, если только они не необходимы в производственном процессе для перехода к следующему его этапу;

— административные накладные расходы, которые не связаны с доведением запасов до их настоящего месторасположения и состояния;

— затраты на продажу.

Также хочется обратить внимание на МСФО (IAS) 16 «Основные средства». Основные средства в отчетности по международным стандартам отражаются по справедливой стоимости, определенной по результатам их оценки независимым оценщиком и скорректированной с учетом последующего поступления, выбытия и амортизации.

Цель этого стандарта состоит в определении порядка учета основных средств с тем, чтобы пользователи финансовой отчетности могли получать информацию об инвестициях предприятия в основные средства и об изменениях в составе таких инвестиций.

Основными аспектами учета основных средств являются признание активов, определение их балансовой стоимости, а также соответствующих амортизационных отчислений и убытков от обесценения, подлежащих признанию [5].

В соответствии с данным стандартом, частота переоценки основных средств зависит от изменений в их справедливой стоимости. Для основных средств с незначительными изменениями справедливой стоимости переоценка должна проводиться каждые три — пять лет. Если производится переоценка отдельного объекта, то переоценке подлежит и весь класс основных средств, к которому относится данный актив.

Срок полезной службы актива и метод начисления амортизации подлежат пересмотру в конце каждого года, и если обнаружится значительное изменение в ожидаемой схеме потребления будущих экономических выгод, заключенных в активе, то данный срок или метод должен быть скорректирован. Учитывая инфляционные процессы последних 10-12 лет, стоимость ос-

Источник: https://cyberleninka.ru/article/n/upravlencheskiy-uchet-po-standartam-msfo-v-sveklosaharnyh-kompaniyah