Срок сдачи 6 ндфл при ликвидации обособленного подразделения

С 2018 года о суммах НДФЛ, удержанных из доходов физлиц, нужно отчитываться ежеквартально. Для этого составляют форму 6-НДФЛ. Она утверждена приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450. В этом же документе есть электронный формат и порядок заполнения.

В данной рекомендации — подробно о том, как заполнить каждую графу расчета 6-НДФЛ и как сдать отчет в инспекцию.

Но прежде подчеркнем: новая форма не отменяет обязанность составлять годовые справки по форме 2-НДФЛ.

Эти отчеты по-прежнему нужно подавать в налоговые инспекции в сроки, установленные пунктом 2 статьи 230 Налогового кодекса РФ, — не позднее 1-го апреля года, следующего за отчетным.

Отличие справки 2-НДФЛ и формы 6-НДФЛ в том, что справку сдают за каждого человека, а новую форму — в целом по организации.

Сдавать расчеты по форме 6-НДФЛ должны все налоговые агенты (п.

2 ст. 230 НК РФ). Основание, по которому организация или предприниматель признается налоговым агентом (ст.

226 или 226.1 НК РФ), значения не имеет (письмо Минфина России от 2 ноября 2015 г. № 03-04-06/63268). Как правило, налоговые агенты по НДФЛ — это работодатели, то есть организации и предприниматели, которые выплачивают доходы по трудовым договорам.

Или заказчики — организации и предприниматели, которые выплачивают доходы исполнителям на основании гражданско-правовых договоров. Если в течение отчетного периода организация или предприниматель не выплачивали никаких доходов физлицам, сдавать форму 6-НДФЛ с нулевыми показателями не нужно.

Ведь эти расчеты должны сдавать налоговые агенты. А если никаких выплат не было, обязанности налогового агента не возникают. Это следует из абзаца 3 пункта 2 статьи 230 Налогового кодекса РФ и подтверждается письмом ФНС России от 23 марта 2018 г.

№ БС-4-11/4901. А как быть, если доходы выплачены только один раз в середине года? Например, во II квартале? В этом случае за I квартал расчет сдавать не надо.

Но за полугодие, девять месяцев и за год расчеты сдать придется.

Причем в расчете за девять месяцев и за год нужно заполнить только раздел 1. Об этом сказано в письме ФНС России от 23 марта 2018 г.

№ БС-4-11/4958. В расчет по форме 6-НДФЛ включайте все доходы, при выплате которых организация признается налоговым агентом. Это зарплата, премии, вознаграждения по гражданско-правовым договорам и другие доходы (п.

1.1 Порядка, утвержденного приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450).

- по итогам I квартала — не позднее 30 апреля,

- по итогам года — не позднее 1 апреля следующего года.

- по итогам 9 месяцев — не позднее 31 октября,

- по итогам полугодия — не позднее 31 июля,

Если последний срок подачи формы 6-НДФЛ приходится на выходной или нерабочий праздничный день, то расчет сдайте в ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ, письмо ФНС России от 21 декабря 2015 г.

№ БС-4-11/22387). Впервые форму 6-НДФЛ нужно сдать за I квартал 2018 года (ч. 3 ст. 2, ч. 3 ст. 4 Закона от 2 мая 2015 г. № 113-ФЗ). Срок — до 4 мая 2018 года (включительно).

Расчеты по форме 6-НДФЛ нужно сдавать в налоговые инспекции по месту учета налоговых агентов (п.

2 ст. 230 НК РФ). Как правило, организации представляют такие расчеты в инспекции, где они состоят на учете, по своему местонахождению, а предприниматели — по местожительству.

Это следует из пункта 1 статьи 83 и статьи 11 Налогового кодекса РФ. Однако в зависимости от статуса организации (предпринимателя) и источника выплаты дохода порядок представления расчетов по форме 6-НДФЛ может быть иным.

Источник: https://zybleva.ru/srok-sdachi-6-ndfl-pri-likvidacii-obosoblennogo-podrazdelenija-26602/

Обзор 2-НДФЛ при ликвидации и реорганизации

Подоходный налог, взимаемый с доходов физлиц, начисляется и уплачивается налоговыми агентами, к которым относятся предприятия и ИП — в одних случаях, и самими гражданами — в других. По результатам отчетного налогового периода, а им является календарный год, агенты обязаны по месту регистрации в территориальное отделение НС представлять отчет по ф. 2-НДФЛ.

В справке должна содержаться информация обо всех вознаграждениях, которые налоговый агент выплатил в отчетном периоде наемным работникам и иным физ. лицам, сумме удержанного из них подоходного. По общим правилам субъекту ХД требуется подать справку до 01 апреля года, который следует за отчетным.

Налоговому агенту требуется подавать справки в отдельности по всем работникам, а также реестр этих справок в 2-х экземплярах. Если в отчетном периоде организация не начисляла и не выплачивала зарплату, то справка не сдается.

Не требуется сдавать отчет также в случаях, когда предприятие приобрело имущество или имущественные права у гражданина, выплатило вознаграждение ИП. Ситуация меняется в отношении субъектов, которые в течение календарного года претерпели изменения в своей деятельности, например, произошла реорганизация предприятия или оно ликвидировалось.

Если под реорганизацией следует понимать некоторые изменения в структуре предприятия, то под ликвидацией подразумевается полное прекращение деятельности. В этом случае сроки подачи 2-НДФЛ при ликвидации и реорганизации меняются.

Главные положения

Если предприятие ликвидируется или проводит реорганизацию, это говорит о том, что его последний налоговый период, за который требуется сдавать различную отчетность, меняется. Это указано в НК, в ст. 55, в п. 3. Причем этот период будет зависеть от времени работы предприятия в течение года.

Сроки по закону

ФНС по вопросу предоставления сведений о доходах наемных работников утверждает, что информацию должен подавать сам СХД, который ликвидируется или проводит реорганизацию структуры. Свои выводы налоговики делают на основании положений НК, ст. 50, где идет речь о правопреемственности вновь созданных юр. лиц исполнять обязанность в отношении уплаты налогов.

Сроки подачи отчетности можно рассмотреть на примере некоторых ситуаций:

| Что происходит с предприятием | Какой период необходимо считать последним налоговым |

| До конца года прошла реорганизация или предприятие прекратило деятельность. | Налоговым периодом для подачи отчетности следует считать период от начала календарного года до момента, когда завершилась реорганизация или предприятие (обособленное подразделение) прекратило свою деятельность. |

| Предприятие создалось и ликвидировалось или претерпело реорганизацию в течение одного и того же календарного года. | Налоговым следует считать период с момента создания предприятия и до момента проведения изменений, что составляет менее 12 месяцев. Возможны ситуации, когда малые предприятия открываются на 2–3 месяца с целью выполнения определенного вида работ или заказа. |

| Предприятие было зарегистрировано в декабре, но изменения произошли в середине или к концу следующего календарного года. | Периодом для отчета будет считаться период работы предприятия с момента открытия до ликвидации или реорганизации, что не должно быть более 13 месяцев. Открывшись в декабре, предприятие не могло в этом же месяце насчитать работникам зарплату и выплатить ее, т. е. все выплаты будут приходиться на следующий календарный год. |

Реорганизуемое предприятие по-прежнему остается действующим юридическим лицом, а вот ликвидируемая организация прекращает свое существование, как юр. лицо.

Общие нюансы

В НК, в ст. 226, в п. 1 говорится, что налоговый агент, который начислял и удерживал у налогоплательщика НДФЛ, обязан перечислить ее в местный бюджет по месту регистрации предприятия. Но когда российская организация имеет обособленные подразделения, находящиеся на выделенном балансе, она обязана также производить уплату подоходного в бюджет по месту их нахождения (ст. 226, п. 7).

Таким образом, по месту расположения обособленного подразделения, т. е. в территориальное отделение НС подается и справка по ф. 2-НДФЛ. Основное предприятия ее подает по месту своей регистрации.

Крупные налоговые агенты отчитываются перед налоговой по ф. 2-НДФЛ и 6-НДФЛ, которые заполняются отдельно по всем обособленным подразделениям. До того момента, как завершится процесс изменений на предприятии в отношении обособленного подразделения должна быть сдана ф. 2-НДФЛ при ликвидации и реорганизации.

Сравнение форм

Для представления сведений от предприятия, которое проходит процесс реорганизации, важную роль играет процедура изменений. Если ф. «2-НДФЛ – ликвидация» подается по общим правилам, то в случае реорганизации ф. «2-НДФЛ – реорганизация» с учетом типа изменений и дальнейшего порядка работы предприятия.

Общие правила сдачи справки нельзя применить при реорганизации, когда происходит разделение или преобразование предприятия, в результате чего:

- выделяется одного или нескольких предприятий;

- присоединяется одного или нескольких предприятий;

- компания перестает существовать после проведенных изменений.

| Процедура реорганизации | Срок представления ф. 2-НДФЛ |

| Слияние. Две или больше компаний объединяются в одно большое предприятие. В результате маленькие фирмы по отдельности прекращают деятельность. | Предприятия, которые проходят процесс слияния, представляют справку до момента, как станут частью большого предприятия и оно пройдет госрегистрацию. После слияния новое юрлицо подает отчет в установленные сроки, т. е. по результатам года. |

| Присоединение. Одно или несколько предприятий присоединяются к более крупному, в результате чего передают ему свои права и обязанности. Присоединяющиеся предприятия прекращают свою ХД. | Присоединяющиеся предприятия подают отчет до момента, как в ЕГРЮЛ в отношении каждого будут внесены сведения о прекращении деятельности. Организация, к которой присоединились мелкие фирмы, подает отчетность по итогам года. |

| Разделение. Большое предприятие претерпевает процесс разделения на несколько маленьких. В результате крупное предприятие перестает существовать. | Крупное разделяющееся предприятие обязано отчитаться перед налоговой до момента, как новые организации зарегистрируют статус юрлиц. В свою очередь, новые предприятия сдадут справки по общепринятым правилам. |

Но существуют также формы реорганизации, когда в результате проведенных изменений не требуется ликвидировать предприятие (я):

- Из крупного предприятия выделяется одно или несколько маленьких, в этом случае основная организация передает часть полномочий открывающимся. Деятельность основной компании остается неизменной. Справки по ф. 2-НДФЛ по общим правилам представляет отдельно основное предприятие и выделившееся, т. е. по результатам работы отчетного года до 01 апреля.

- В результате преобразования компании она может изменить форму собственности, например, ООО преобразуется в АО, кооператив или товарищество. Акционерное общество может стать ООО или кооперативом. В связи с тем, что предприятие не останавливало свою работу, то проведенная реорганизация не отображается на сроках сдачи отчетности. Ф. 2-НДФЛ подается по общим правилам.

Как представляются справки 2-НДФЛ при ликвидации и реорганизации

В связи с тем, что ликвидируемое предприятие завершает свою деятельность, никто, кроме него, не может представить отчет в налоговую. Поэтому бланк заполняется на основании сведений, относящихся к закрывающемуся предприятию. Это требуется сделать до того, как предприятие полностью закроется.

При проведении реорганизации в налоговую сдается несколько справок по ф. 2-НДФЛ. Сначала налог на доходы физических лиц начисляет, удерживает, перечисляет и отображает в справке за определенный период действующая компания(ии), а затем та(е), которая образовалась после проведенных изменений.

Фактически предприятия сдают отчетность только за тот период, когда вели деятельность и выплачивали доходы физлицам. Отчетность может сдаваться несколькими способами, это зависит от численности наемных работников, удержания с доходов которых, указываются в справке.

Предприятия могут подавать ф. 2-НДФЛ:

- на бумажном носителе лично через своего представителя (ответственного сотрудника);

- путем отправки по почте заказным письмом с вложением в конверт описи отправляемых бумаг;

- в электронном виде на диске или флешке;

- через коммуникационный канал связи также в электронном виде.

Если численность работников не превышает 25 человек, то разрешается подавать отчет на бумаге, в других случаях только в электронном виде. К подаваемым справкам прилагается реестр, куда вносятся сведения обо всех доходах, указанных в составленных формах.

Когда отчет подается на съемном носителе, то к нему требуется приложить реестр в бумажном виде. Причем на каждый оформленный файл оформляется отдельный реестр. По результатам проверки инспектор может принять все файлы. Если будут выявлены ошибки в одном из файлов, то он не принимается.

Таким же образом составляется протокол и вместе с реестром отправляется предприятию. Причем их можно отдать представителю компании лично в руки или отправить на почтовый адрес. Через телекоммуникационный канал связи направить ф. 2-НДФЛ можно при наличии у предприятия электронной подписи. После проверки протокол и реестр будут отправлены предприятию таким же образом.

Прочие моменты

Если, к примеру, во время процедуры ликвидации предприятия все сотрудники уволились, то ликвидационной комиссии можно направить отчет до сдачи ликвидационного баланса. В исключительных случаях налоговые агенты должны отчитываться не по ф. 2-НДФЛ, а подавать другую форму отчетности.

Это касается случаев, как указывается законодатель в ст. 226.1, когда предприятие:

- проводило операции с ценными бумагами, срочными сделками;

- осуществляло выплаты по ценным бумагам, выпущенным российскими компаниями.

Такие предприятия сдают необходимые сведения в налоговую о получателях доходов, выплаченных суммах, начисленному, удержанному и перечисленному НДФЛ в декларации по налогу на прибыль. Подается такая информация не 1 раз в год, а по результатам каждого отчетного периода, которым является квартал, до 28 числа следующего месяца.

Примером может служить ситуация, когда предприятие ликвидируется (проводит изменения в структуре) в апреле, т. е. во 2-м квартале, но ждать до конца отчетного периода для сдачи декларации не требуется, чтобы подать ее до 28 июля. Это можно сделать, как только завершится процесс.

Источник: http://buhuchetpro.ru/2-ndfl-pri-likvidacii-i-reorganizacii/

Код периода при ликвидации формы 6 ндфл

Заполняя отчет 6-НДФЛ, бухгалтер обязан указать на титульной странице код налогового периода. Для каждого учетного периода ФНС утвердила определенный код. Но что означает каждый код налогового периода 6-НДФЛ?

Сколько раз в год сдается 6-НДФЛ?

Отчет по форме 6-НДФЛ требуется заполнять и сдавать каждый квартал, то есть 4 раза в год:

- за первых 3 месяца года;

- за 6 месяцев;

- за 9 месяцев;

- за целый отчетный год.

При заполнении отчета не забываем указывать год заполнения. Отчетный год указывается в строке “Налоговый период”.

Какие бывают коды периода?

Перечень кодов периода можно отыскать в первом Приложении Порядка заполнения. Согласно информации, предоставленной в этом Приложении, для каждого периода предусмотренный собственный код:

- для отчетов за 3 месяца – код 21;

- для отчетов за 6 месяцев – код 31;

- для отчетов за 9 месяцев – код 33;

- для отчетов за 12 месяцев – код 34.

Из вышеуказанного перечня следует, что код периода в 6-НДФЛ обозначается цифрами 34.

Код 6-НДФЛ за первый отчетный квартал

Составляя отчет за первые 3 месяца, в строке “Период представления” требуется указать цифры “21”. Отчет 6-НДФЛ за данный период должен соответствовать каждому значению квартальной отчетности, поскольку в обоих разделах документа указываются данные за первый квартал отчетного года.

Коды отчета за второй и третий кварталы

Если бухгалтер заполняет отчет за второй квартал, то в графе кода предоставления вписываются цифры “31”, а за третий квартал – цифры “33”. Такие кодировки применяются для отчетов с нарастающим итогом. Речь идет об авансовых расчетах по имущественному налогу или декларациях по прибыли.

Как видите, отчет по форме 6-НДФЛ выполняет функции не только квартальной отчетности, но также отчета, который формируется с накопительным итогом.

Код периода в годовой отчетности 6-НДФЛ

В годовой отчетности налоговый период в 6-НДФЛ обозначается цифрами “34”. В первом разделе такого отчета указываются данные за весь год. А вот во втором разделе внимание концентрируется на последнем квартале отчетного года.

Для проверки указанных показателей в 6-НДФЛ рекомендуется использовать данные со справок 2-НДФЛ, а также декларации за прибыль за этот же период.

Реорганизация и ликвидация: какие коды указывать

Если компания была ликвидирована или состоялась процедура ее реорганизации, то в формы 6-НДФЛ необходимо указывать совсем другие коды, а не те, о которых шла речь выше.

Это связано с тем, что форма отчета сдается за период, который не соответствует кварталу. Для таких организаций необходимо указывать период от начала отчетного года до дня, когда завершился процесс реорганизации или ликвидации.

При ликвидации или реорганизации в форме 6-НДФЛ следует указывать такие коды периодов:

- за 1 квартал – код 51;

- за 6 месяцев – код 52;

- за 9 месяцев – код 53;

- за 12 месяцев – код 90.

Например, если ликвидация компании состоялась в августе 2016 года, то бланк 6-НДФЛ заполняется за период с января 2016 года по август тоже года. При этом код периода в документе указывается “53”. Август – это 8 месяц года, который относится к 3 кварталу. Именно поэтому следует указывать цифры “53” в строке кода представления.

Наказание за неправильно указанный код периода

Составлять отчет 6-НДФЛ следует вовремя. В противном случае на налогового агента возлагается штраф. В случае просрочки даже на 10 дней к налоговому агенту могут применяться более суровые санкции.

В некоторых случаях возможна даже блокировка банковского счета. Кроме того, оштрафовать налогового агента могут за наличие ошибок в форме 6-НДФЛ.

Чтобы избежать проблем, рекомендуется перед сдачей отчета правильность написания кода.

Источник: http://khan-yurta.ru/kod-perioda-pri-likvidatsii-formy-6-ndfl/

Как сдавать 6 ндфл при закрытии обособленного подразделения

В этом документе представляет расчёт в строке начисленного и уплаченного подоходного налога. Важные моменты при заполнении формы Желательно, сдавать отчёт по НДФЛ до закрытия филиала. Срок сдачи — 10 дней с того момента, как ФНС получило уведомление о ликвидации.

Чтобы отчёт был принят, нужно учесть следующие правила заполняемого титульного листа: Поле на титульном листе отчёта При сдаче отчётности до закрытия При сдаче отчётности после закрытия Куда сдавать В ФНС по месту учёта ликвидируемого предприятия В ФНС по месту учёта главного предприятия Код ФНС Код ОП Код главного предприятия КПП Закрываемого подразделения Ликвидируемой фирмы ОКТМО По месту нахождения закрываемого филиала Так же Код 220 212 Заключение Обособка не является самостоятельным юрлицом, поэтому сведения о банковских счетах должника, то есть, ОП не передаются в ФНС при ликвидации.

6 ндфл при закрытии обособленного подразделения

По месту нахождения каждого обособленного подразделения (даже если они состоят на учете в одной ИФНС) организация, в том числе крупнейший налогоплательщик, должна уплачивать НДФЛ с доходов, полученных физическими лицами от этого обособленного подразделения.

До даты снятия обособленного подразделения с учета НДФЛ с доходов, которые физические лица получат от закрываемого (ликвидируемого) обособленного подразделения, необходимо перечислить в бюджет по месту учета обособленного подразделения.

В платежном поручении на перечисление НДФЛ по каждому обособленному подразделению надо указать:- КПП, присвоенный обособленному подразделению при постановке на учет в налоговую инспекцию;- код ОКТМО по месту нахождения обособленного подразделения.

Представление расчета 6-ндфл по закрытому обособленному подразделению

- если сдаётся отчётность до закрытия и снятия с учёта, то в ФНС по месту регистрации ОП;

- если будет сдаваться отчёт 6НФЛД после закрытия обособленного подразделения и снятия с налогового учёта, то по месту регистрации головного предприятия.

Есть и другие нюансы, которые стоит учитывать:

- КПП.ВниманиеВсегда указывается КПП ликвидируемого ОП;

- код ОКТМО всегда указывается по месту расположения того предприятия, которое подлежит ликвидации;

- код ИФНС ставится в зависимости от того, когда сдаются документы – до или после того, как фирма будет официально закрыта.

На заметку! Сам отчёт должен быть заполнен верно.

В противном случае, он не будет принят ФНС, а это грозит налоговыми последствиями в виде штрафа.

Порядок сдачи формы 6-ндфл по обособленным подразделениям

Справки 2-НДФЛ надо представить не позднее 1 апреля года, следующего за годом, в котором обособленное подразделение снято с учета (п.

2 ст. 230

Если в инспекции по месту учета ликвидированного обособленного подразделения состоят на учете другие обособленные подразделения, расчет 6-НДФЛ и справки 2-НДФЛ можно представить в эту же инспекцию.

Ликвидация обособленного подразделения: куда сдавать 6-ндфл и 2-ндфл

Соответственно, в случае ликвидации (закрытия) обособленного подразделения налоговым периодом будет считаться период от даты начала налогового периода до даты ликвидации (закрытия) обособленного подразделения.» (письмо от 2 марта 2016 г.

N БС-4-11/[email protected] Министерства Финансов РФ) Ответить с цитированием Вверх ▲ 17.10.2017, 18:50 #4 Тала, спасибо, а то я стала сомневаться в своей компетенции.

Как сдавать 6-ндфл по обособленным подразделениям?

Штраф придётся оплачивать головному предприятию, так как обособка не является самостоятельным субъектом экономической деятельности. Несколько ОП находятся внутри одного муниципального образования Если обсобки находятся в пределах одного административного образования, но они подчиняются разным ФНС, то зарегистрировать ОП нужно в налоговой по месту его нахождения.

Тогда ему будет присвоен отдельный код причины постановки, который является важным реквизитом при заполнении отчетности.

Важно

Тогда, при ликвидации такого предприятия, вся отчётность по 6-НДФЛ по обособленному подразделению будет подаваться в инспекцию по месту учёта.

Оплата налога может быть произведена единым платёжным документом.

Если же ОП располагаются в различных муниципальных образованиях, то отчётность сдаётся по каждому ликвидируемому предприятию в ту ФНС, к которой оно «прикреплено».

6-ндфл после закрытия обособленного подразделения

НДФЛ по обособленным подразделениям — куда сдавать отчетность действующего филиала и что делать при его закрытии? Об этом пойдет речь в нашей статье.

Правила сдачи 6-НДФЛ по обособленным подразделениям ОП закрылось или скоро будет закрыто: как заполнять и куда сдавать 6-НДФЛ Сдача отчета по незакрытым обособкам из одного муниципального образования Правила сдачи 6-НДФЛ по обособленным подразделениям Начиная с 2016 года работодатели ежеквартально отчитываются перед налоговой службой формой 6-НДФЛ, бланк которой представлен в приказе 14.10.2015 № ММВ-7-11/[email protected]

Если сравнивать ее с другой отчетной формой по подоходному налогу, то 6-НДФЛ совмещает в себе сумму доходов по всему штату сотрудников, в то время как справка 2-НДФЛ включает информацию о доходах отдельного работника.

При этом вопрос: «Куда сдавать 6-НДФЛ по обособленному подразделению?» — очень часто вызывает затруднения.

Как отчитаться по обособленным подразделениям, не наделенным полномочиями по начислению зарплаты».

Если доход выплачен хотя бы 1 физическому лицу, у бухгалтерской службы может возникнуть вопрос: как сдать 6-НДФЛ по обособленному подразделению? Алгоритм заполнения разделов 1 и 2 отчета 6-НДФЛ по обособленным подразделениям ничем не отличается от подобного отчета по головной компании.

ОБРАТИТЕ ВНИМАНИЕ! Требования к заполнению 6-НДФЛ содержатся в приказе ФНС России от 14.10.

2015 № MMB-7-11/[email protected] Пристального внимания потребует заполнение титульного листа отчета 6-НДФЛ, а точнее ячеек, предназначенных для кодов налогового органа, в адрес которого он представляется, а также КПП и ОКТМО подразделения.

Оплата налога также производится отдельными платёжками.

При регистрации ОП и головного предприятия в одной налоговой таких проблем возникнут не должно.

Сдача отчётности, если работники не увольняются, а переводятся в головной офис В этом случае, поступить нужно следующим образом:

- оформить всю кадровую документацию о переводе сотрудника из ОП в головной офис;

- до момента перевода по приказу, отчёт 6 НДФЛ сдаётся по месту нахождения филиала;

- после перевода в головной офис сведения о налогоплательщиках заполняются и сдаются по месту его нахождения.

Сумма налога к уплате должна быть рассчитана пропорционально отработанному времени конкретного работника сначала в обособленном подразделении, а потом в головном офисе. Работники, увольняющиеся при ликвидации ОП, получат от закрываемого ликвидируемого обособленного подразделения справку 2НДФЛ на руки.

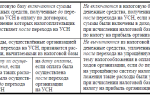

Различия наглядно представлены в нашей сравнительной таблице: 6-НДФЛ сдается до момента закрытия ОП 6-НДФЛ сдается после закрытия ОП Куда сдавать 6-НФДЛ В налоговую службу по адресу ОП В налоговую службу по адресу головной организации Какой указать КПП КПП ликвидируемой структуры КПП ликвидированной структуры Какой указать ОКТМО По фактическому расположению ликвидируемого ОП По фактическому расположению ликвидированного ОП Код, проставляемый на титульнике Код ИФНС подразделения Код ИФНС головного офиса Сдача отчета по незакрытым обособкам из одного муниципального образования Если ОП располагаются внутри одного муниципального образования или в пределах одного из городов федерального значения, но подчиняются нескольким налоговым службам, их постановка на учет осуществляется по местонахождению ОП, выбранного налогоплательщиком (п. 4 ст. 83 НК РФ).

Источник: http://vipkonsalt.ru/kak-sdavat-6-ndfl-pri-zakrytii-obosoblennogo-podrazdeleniya/

Как сдать 6 ндфл при закрытии обособленного подразделения

Содержание:

- 6 ндфл при закрытии обособленного подразделения

- Представление расчета 6-ндфл по закрытому обособленному подразделению

- Порядок сдачи формы 6-ндфл по обособленным подразделениям

- 6-ндфл после закрытия обособленного подразделения

- Онлайн журнал для бухгалтера

- Как заполнить 6-ндфл: 12 подсказок от фнс

- 6-ндфл по обособленным подразделениям

6 ндфл при закрытии обособленного подразделения Л, оформленный по данному ОП, будет последним отчетом, в котором отразятся суммы дохода и НДФЛ, а также соответствующие даты (получения дохода, удержания налога и его перечисления) по уволенным сотрудникам.О процедуре увольнения работников при реорганизации фирмы см. в статье «Порядок увольнения работника по инициативе работодателя».

6 ндфл при закрытии обособленного подразделения

Чтобы отчёт был принят, нужно учесть следующие правила заполняемого титульного листа: Поле на титульном листе отчёта При сдаче отчётности до закрытия При сдаче отчётности после закрытия Куда сдавать В ФНС по месту учёта ликвидируемого предприятия В ФНС по месту учёта главного предприятия Код ФНС Код ОП Код главного предприятия КПП Закрываемого подразделения Ликвидируемой фирмы ОКТМО По месту нахождения закрываемого филиала Так же Код 220 212 Заключение Обособка не является самостоятельным юрлицом, поэтому сведения о банковских счетах должника, то есть, ОП не передаются в ФНС при ликвидации. 6-ндфл по обособленным подразделениям В этом случае отчетность нужно сдать в сроки, предусмотренные законодательством для конкретного вида документации.

Представление расчета 6-ндфл по закрытому обособленному подразделению

В ст. 6-ндфл по обособленным подразделениям При оформлении 6-НДФЛ по ОП, которые планируется ликвидировать, необходимо придерживаться следующих правил:

- отчетный период для 6-НДФЛ — от начала года (или с момента регистрации ОП, если оно создано и ликвидируется в течение календарного года) до даты снятия с налогового учета (завершения процесса ликвидации);

- сдавать последний отчет 6-НДФЛ необходимо по месту нахождения закрываемого ОП.

Об особенностях отражения в 6-НДФЛ выплат при увольнении читайте в материале «Как правильно отразить выплаты при увольнении в 6-НДФЛ?».

Налоговым агентам — КН снова дается возможность выбора: подать последний отчет 6-НДФЛ по ликвидируемому ОП в ту инспекцию, в которой компания зарегистрирована как КН, или по месту регистрации ликвидируемого ОП.

Как поступить, если отчитаться по месту учета ОП до его закрытия не удалось, см.

Как сдавать 6 ндфл при закрытии обособленного подразделения

Порядок сдачи формы 6-ндфл по обособленным подразделениям

Л, оформленный по данному ОП, будет последним отчетом, в котором отразятся суммы дохода и НДФЛ, а также соответствующие даты (получения дохода, удержания налога и его перечисления) по уволенным сотрудникам.

О процедуре увольнения работников при реорганизации фирмы см. в статье «Порядок увольнения работника по инициативе работодателя».

При оформлении 6-НДФЛ по ОП, которые планируется ликвидировать, необходимо придерживаться следующих правил:

- отчетный период для 6-НДФЛ — от начала года (или с момента регистрации ОП, если оно создано и ликвидируется в течение календарного года) до даты снятия с налогового учета (завершения процесса ликвидации);

- сдавать последний отчет 6-НДФЛ необходимо по месту нахождения закрываемого ОП.

Об особенностях отражения в 6-НДФЛ выплат при увольнении читайте в материале «Как правильно отразить выплаты при увольнении в 6-НДФЛ?».

Источник: http://02zakon.ru/kak-sdat-6-ndfl-pri-zakrytii-obosoblennogo-podrazdeleniya/

Когда сдавать 6 ндфл при закрытии обособленного подразделения

Как сдавать 6-НДФЛ по обособленным подразделениям

Для каждого налогового агента, даже если он лишь впервые взял на себя обязательство по заполнению и перечислению средств в бюджет, процесс осваивания всех обязательных действий происходит без ошибок. Но чаще всего подобная идиллия длится до момента сдачи 6-НДФЛ по обособленному подразделению.

Работникам, которые занимались выполнением своих трудовых обязанностей, находящихся не на территории головного офиса, а в другом принадлежащем компании офисе.

Обособленные Подразделения 2018

Плательщики страховых взносов обязаны сообщать в налоговый орган о наделении обособленных подразделений (включая филиалы, представительства), созданных на территории РФ, полномочиями по начислению выплат и вознаграждений в пользу физлиц.

В 23-ей главе НК РФ нет нормы, разрешающей налоговым агентам с обособленными подразделениями выбирать филиал, через который они уплачивают налоги и представляют 6-НДФЛ.

6-НДФЛ за 2 квартал 2018 года: сроки сдачи

Срок сдачи 6-НДФЛ за 2 квартал 2018 года не переносится. В таблице приведены сроки сдачи расчета на весь год.

Посмотрите, как без штрафа сдать форму за полугодие.

Если компания или предприниматель с января по июнь 2018 года начисляли или выплачивали доходы физлицам, они должны представить за 2 квартал 2018 года. В расчете надо отразить доходы, налоговые вычеты, а также суммы НДФЛ. Далее мы расскажем, до какого числа налоговики принимают и в какую инспекцию его надо представить.

Сроки сдачи 6-НДФЛ установлены в статье 230 НК РФ.

Сдавать расчет в течение года надо не позднее последнего числа месяца, следующего за истекшим кварталом.

То есть срок сдачи 6-НДФЛ за 2 квартал 2018 года истекает 31 июля.

Если представить позднее, налоговики оштрафуют Размер штрафа за опоздание – 1000 руб. за каждый полный или неполный месяц просрочки.

6-НДФЛ сроки предоставления

У расчета 6-НДФЛ сроки предоставления — не позже 30 апреля, 31 июля и 31 октября текущего года и 1 апреля следующего года. Но эти сроки могут сдвигаться из-за выходных и нерабочих праздников.

Форму 6-НДФЛ сдают налоговые агенты (п.

2 ст. 230 НК РФ). Как правило, налоговые агенты по НДФЛ — это работодатели, то есть организации и предприниматели, которые выплачивают доходы по трудовым договорам.

Как сдавать отчетность 6-НДФЛ

Узнайте, как сдавать отчетность 6-НДФЛ: кто этот расчет представляет, в какие сроки, каким способом, в какую налоговую инспекцию, и нужно ли сдавать 6-НДФЛ с нулевыми показателями. С 2018 года появилась новая отчетность — расчет 6-НДФЛ.

В отличие от справок 2-НДФЛ отчет 6НДФЛ включает в себя сводные данные о доходах физлиц, исчисленном, удержанном и перечисленном налоге. В расчете 6-НДФЛ нет разбивки по каждому человеку.

Порядок сдачи формы 6-НДФЛ по обособленным подразделениям

6-НДФЛ по обособленным подразделениям сдается с соблюдением особых требований.

Что это за требования и как не ошибиться с адресом отправки отчета по действующему и ликвидирующемуся подразделению, расскажем в нашей статье.

работникам, исполняющим трудовые обязанности на территориально отдаленных от головного офиса стационарных рабочих местах (созданных на срок более 1 месяца); физическим лицам по договорам гражданско-правового характера, заключенным уполномоченными лицами от имени ОП.

Сдаем отчетность по — «зарплатным налогам» при закрытии ОП

ФНС отредактировала контрольные соотношения показателей декларации по НДС.

https://www.youtube.com/watch?v=FFU5tJ4EtDY

Это связано со вступлением в силу приказа, внесшего поправки в бланк НДС-отчетности.

Если компания для экономии на налогах, вместо того, чтобы набрать штат работников, заключила с несколькими ИП договоры на оказание услуг, налоговики все равно могут признать работу таких ИП трудовой деятельностью и привлечь хитрого работодателя к ответственности за уклонение от обязанностей налогового агента по НДФЛ.

Налоговики разъяснили, как представлять формы 2-НДФЛ и 6-НДФЛ при закрытии обособленного подразделения

При этом налоговики уточнили, что представить формы 2-НДФЛ и 6-НДФЛ в отношении ликвидируемого подразделения организация вправе по своему выбору в налоговый орган по месту учета в качестве крупнейшего налогоплательщика, либо по месту учета закрываемого обособленного подразделения.

Данные разъяснения применимы и в отношении организаций, которые не отнесены к категории крупнейших налогоплательщиков.

Источник: http://vigor24.ru/kogda-sdavat-6-ndfl-pri-zakrytii-obosoblennogo-podrazdelenija-48275/

Надо ли сдавать 6 ндфл при снятии с учета обособленного подразделения | Правовая норма

Куда, в какие сроки сдать и как заполнить НДФЛ-отчетность по закрытому подразделению?». Итоги 6-НДФЛ по обособленным подразделениям подается в налоговую по месту их регистрации.

Такое же правило действует при подаче последнего отчета 6-НДФЛ в случае закрытия подразделения.

У крупнейших налогоплательщиков есть выбор: отчитываться за подразделение по форме 6-НДФЛ в инспекцию по крупнейшим налогоплательщикам или по месту учета подразделения.

6 ндфл при закрытии обособленного подразделения

Куда сдавать 6-НДФЛ по обособленному подразделению – отчетная форма должна быть направлена в два адреса:

- в налоговый орган, к которому относится головная структура;

- в отделение ФНС, обслуживающее обособленное подразделение (основание – налог перечисляется с привязкой к месту нахождения агента).

При заполнении бланка Расчета должны быть учтены суммы доходных поступлений и налогов по ним в отношении наемного персонала подразделения и лиц, сотрудничество с которыми основывается на соглашениях ГПХ. Правило закреплено п.2 ст. 230 НК РФ. Для крупнейших налоговых агентов предусмотрен особый порядок сдачи 6-НДФЛ.

Представление расчета 6-ндфл по закрытому обособленному подразделению

Они вправе сами выбирать и ставить в известность инспекцию, о том, куда именно будут отчитываться по работникам: по месту учета компании — крупнейшего налогоплательщика либо по месту учета каждого ОП: Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Как отразить в 6-НДФЛ перевод сотрудника из головной организации в обособленное подразделение Если принято решение о переводе работника в течение месяца из головного отделения в обособленное подразделение и наоборот, то НДФЛ необходимо рассчитать и перечислить и по месту нахождения ОП, и по месту нахождения головного отделения. Суммы необходимо разделить с учетом отработанного времени в головном отделении и в ОП.

Порядок сдачи формы 6-ндфл по обособленным подразделениям

ВажноПодписывайтесь на бухгалтерский канал в Яндекс-Дзен!

- 1 Отчетность обособленных подразделений

- 2 Оформление титульного листа – шифр места представления

- 3 Расчет за ликвидированные обособленные подразделения

Отчетность обособленных подразделений Организация учета на объектах, признаваемыми обособленными подразделениями налогового агента, сопровождается необходимостью содержания отдельного штата бухгалтерских работников в таких структурах. Потребность в привлечении дополнительных специалистов обусловлена требованиями по самостоятельному начислению зарплаты обособленными подразделениями и подготовке отчетных данных.

По головной организации и каждой обособленной структуре заполняется ежеквартальный Расчет по подоходному налогу.

6-ндфл по обособленным подразделениям

Как отчитаться по обособленным подразделениям, не наделенным полномочиями по начислению зарплаты». ОБРАТИТЕ ВНИМАНИЕ! Требования к заполнению 6-НДФЛ содержатся в приказе ФНС России от 14.10.

2015 № MMB-7-11/450@.

Пристального внимания потребует заполнение титульного листа отчета 6-НДФЛ, а точнее ячеек, предназначенных для кодов налогового органа, в адрес которого он представляется, а также КПП и ОКТМО подразделения.

Как сдавать 6 ндфл при закрытии обособленного подразделения

ВниманиеНезависимо от них, практически у каждого возникает вопрос, как в этом случае осуществляется процесс сдачи 6-НДФЛ? Во время процедуры ликвидации ОП работающие ранее в нем специалисты могут быть:

- Уволены. Такое решение руководителем принимается чаще всего в случае полной ликвидации компании и всех его подразделов.

В этой ситуации 6-НДФЛ при закрытии обособленного подразделения и головного офиса станет последним отчетом, который обязан быть предоставлен в налоговую своевременно.

В нем должны будут полностью отражены суммы последних доходов и суммы вычитаемых налогов.

В качестве дополнительной информации в нем также должны присутствовать все даты, когда было осуществлено фактическое получение дохода и последующее удержание из него налога.

Если ликвидируется компания в целом вместе со всеми ОП, заключительный отчет 6-НДФЛ, оформленный по данному ОП, будет последним отчетом, в котором отразятся суммы дохода и НДФЛ, а также соответствующие даты (получения дохода, удержания налога и его перечисления) по уволенным сотрудникам.

О процедуре увольнения работников при реорганизации фирмы см. в статье «Порядок увольнения работника по инициативе работодателя».

6-ндфл после закрытия обособленного подразделения

Законодательно закреплено обязательство налоговых агентов составлять 6-НДФЛ по обособленным подразделениям. Форма подается в контролирующий орган с поквартальной периодичностью.

Шаблон документа закреплен Приказом, изданным ФНС 14.10.2015 г.

, № ММВ-7-11/450.

Особенность бланка в том, что он отображает накопленные с начала годы величины доходов и удержаний из них не по отдельно взятому человеку, а сразу по всем наемным работникам и другим физическим лицам, по отношению к которым отчитывающееся предприятие является налоговым агентом.

Как сдавать 6-ндфл по обособленным подразделениям

НДФЛ при закрытии обособленного подразделения Если принято решение о закрытии обособленного подразделения компании, то расчет 6-НДФЛ нужно представить до момента снятия ОП с учета. Как правило, на это у компании есть 10 дней с момента подачи в ИФНС заявления о закрытии.

Для каждого налогового агента, даже если он впервые взял на себя обязательство по заполнению и перечислению средств в бюджет, процесс осваивания всех обязательных действий происходит без ошибок. Но чаще всего подобная идиллия длится до момента сдачи 6-НДФЛ по обособленному подразделению. Кто обязан сдавать отчет Такая обязанность у компаний может появиться при выплате доходов:

- Работникам, которые занимались выполнением своих трудовых обязанностей, находящихся не на территории головного офиса, а в другом принадлежащем компании офисе.

Надо ли сдавать 6 ндфл при снятии с учета обособленного подразделения

Независимо от того, сколько в компании зафиксировано ОП в одной ИФНС, в определенный срок головной фирмой должны быть предоставлены 6-НДФЛ по обособленным подразделениям, для каждого — в отдельно заполненном документе. На предоставление отчета на каждое ОП в отдельном варианте не оказывает влияния численность ОП у головной фирмы.

Не влияет на процесс заполнения 6-НДФЛ также численность физлиц, получающих от них доход, и даже определенные условия деятельности ОП. Таким образом, каждый агент при наличии даже одного ОП должен осуществлять передачу бланков 6-НДФЛ в две инстанции.

Один бланк должен быть доставлен в основной налоговый орган. А вот второй — в ИФНС, расположенную на территории, где фактически находится обособленное подразделение. Стоит также уточнить, куда должны в этой ситуации перечисляться налоги.

НДФЛ Обособленное подразделение закрывается: куда представить 6-НДФЛ при закрытии Итоги Открываем обособленное подразделение: как и куда сдавать 6-НДФЛ Обязанность по оформлению и сдаче 6-НДФЛ по обособленным подразделениям (ОП) у компании возникает, если выплачены доходы:

- работникам, исполняющим трудовые обязанности на территориально отдаленных от головного офиса стационарных рабочих местах (созданных на срок более 1 месяца);

- физическим лицам по договорам гражданско-правового характера, заключенным уполномоченными лицами от имени ОП.

Если доход выплачен хотя бы 1 такому физическому лицу, у бухгалтерской службы может возникнуть вопрос: как сдать 6-НДФЛ по обособленному подразделению? Алгоритм заполнения разделов 1 и 2 отчета 6-НДФЛ по обособленным подразделениям ничем не отличается от подобного отчета по головной компании. См.

Источник: http://dipravo.ru/nado-li-sdavat-6-ndfl-pri-snyatii-s-ucheta-obosoblennogo-podrazdeleniya/

6 ндфл после даты закрытия предприятия — Ваше Право

В случае, если юридическое лицо не успело представить расчет 6-НДФЛ и справки 2-НДФЛ по закрытому обособленному подразделению до его снятия с учета, расчеты и справки подаются:- крупнейшими налогоплательщиками — в инспекцию по месту учета в качестве крупнейшего налогоплательщика;- остальными организациями — в инспекцию по месту нахождения самой организации. Расчет 6-НДФЛ необходимо представить не позднее срока, установленного Налоговым кодексом РФ для его представления за период, в котором закрыто обособленное подразделение.В соответствии с Порядком заполнения расчета 6-НДФЛ необходимо указать:- в строке «Представляется в налоговый орган (код)» — код инспекции, в которую представляется расчет;- в строке «Код по ОКТМО» — код ОКТМО по месту нахождения ликвидированного обособленного подразделения;- в строке «КПП» — КПП ликвидированного обособленного подразделения.

Учредители приняли решение о закрытии филиала. Какие действия дожжен предпринять бухгалтер? Содержание

- 1 Правила сдачи отчётности

- 2 Действия при закрытии ОП

- 3 Несколько ОП находятся внутри одного муниципального образования

- 4 Сдача отчётности, если работники не увольняются, а переводятся в головной офис

- 5 Важные моменты при заполнении формы

- 6 Заключение

Правила сдачи отчётности В ст.

6 ндфл при закрытии обособленного подразделения

Организация закрыла обособленное подразделение 21 января 2016 г. За I квартал отчет по форме 6-НДФЛ представлен своевременно. Нужно ли представлять отчет по форме 6-НДФЛ за полугодие, 9 месяцев и 2016 г.

в данной ситуации? Обязанность по представлению расчета по форме 6-НДФЛ за последующие отчетные периоды после закрытия обособленного подразделения отсутствует. В соответствии с положениями п. 2 ст.

230 Налогового кодекса РФ налоговые агенты, имеющие обособленные подразделения, представляют расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее – расчет 6-НДФЛ), в налоговый орган по месту учета таких обособленных подразделений.В соответствии с п. 3 ст.

55 НК РФ, если организация была ликвидирована до конца календарного года, последним налоговым периодом для нее является период времени от начала этого года до дня завершения ликвидации.

Какой период ставить в 6-ндфл при ликвидации ооо?

В титульный лист нового формуляра добавлены поля, которые заполняют только правопреемники:

- Форма реорганизации (ликвидация) – указывается код, приведенный в приложении № 4 к порядку заполнения расчета:

- 1 – преобразование;

- 2 – слияние;

- 3 – разделение;

- 5 – присоединение;

- 6 –разделение с одновременным присоединением.

- ИНН/КПП реорганизованной организации – указываются коды реорганизованной фирмы.

В графе «налоговый агент» указывается название реорганизованной компании или ее обособленного подразделения.

Достоверность и полноту данных в расчете подтверждает правопреемник, указав код 1 в соответствующей ячейке.

Итоги Реорганизуемая компания обязана представить 6-НДФЛ за период с начала года до даты реорганизации, указав на титульном листе специальный код отчетного периода.

6-ндфл после закрытия обособленного подразделения

В избранноеОтправить на почту 6-НДФЛ при реорганизации фирмы заполняется особым образом. Какие нюансы учесть при заполнении отчета в такой ситуации, расскажет наш материал.

Какой нормативный документ регулирует механизм сдачи 6-НДФЛ при реорганизации Как заполнить 6-НДФЛ при реорганизации (ликвидации) Как и когда передать налоговикам 6-НДФЛ при реорганизации Как заполнить 6-НДФЛ правопреемнику Итоги Какой нормативный документ регулирует механизм сдачи 6-НДФЛ при реорганизации Документа, детально описывающего алгоритм действий налогового агента при сдаче 6-НДФЛ в условиях реорганизации, в настоящее время не существует.

Однако это не означает, что нормативное регулирование по данному вопросу отсутствует, и проходящим реорганизацию фирмам можно действовать по своему усмотрению. Процесс сдачи 6-НДФЛ в такой ситуации регламентирован следующей нормативкой:

- Налоговым кодексом РФ (ст.

Предоставление 6-ндфл при ликвидации организации

Тогда, при ликвидации такого предприятия, вся отчётность по 6-НДФЛ по обособленному подразделению будет подаваться в инспекцию по месту учёта. Оплата налога может быть произведена единым платёжным документом. Если же ОП располагаются в различных муниципальных образованиях, то отчётность сдаётся по каждому ликвидируемому предприятию в ту ФНС, к которой оно «прикреплено».

Представление расчета 6-ндфл по закрытому обособленному подразделению

Оплата налога также производится отдельными платёжками. При регистрации ОП и головного предприятия в одной налоговой таких проблем возникнут не должно. Сдача отчётности, если работники не увольняются, а переводятся в головной офис В этом случае, поступить нужно следующим образом:

- оформить всю кадровую документацию о переводе сотрудника из ОП в головной офис;

- до момента перевода по приказу, отчёт 6 НДФЛ сдаётся по месту нахождения филиала;

- после перевода в головной офис сведения о налогоплательщиках заполняются и сдаются по месту его нахождения.

Сумма налога к уплате должна быть рассчитана пропорционально отработанному времени конкретного работника сначала в обособленном подразделении, а потом в головном офисе. Работники, увольняющиеся при ликвидации ОП, получат от закрываемого ликвидируемого обособленного подразделения справку 2НДФЛ на руки.

От этого зависит и место сдачи:

- если сдаётся отчётность до закрытия и снятия с учёта, то в ФНС по месту регистрации ОП;

- если будет сдаваться отчёт 6НФЛД после закрытия обособленного подразделения и снятия с налогового учёта, то по месту регистрации головного предприятия.

Есть и другие нюансы, которые стоит учитывать:

- КПП. Всегда указывается КПП ликвидируемого ОП;

- код ОКТМО всегда указывается по месту расположения того предприятия, которое подлежит ликвидации;

- код ИФНС ставится в зависимости от того, когда сдаются документы – до или после того, как фирма будет официально закрыта.

На заметку! Сам отчёт должен быть заполнен верно. В противном случае, он не будет принят ФНС, а это грозит налоговыми последствиями в виде штрафа.

6 ндфл после даты закрытия предприятия

По месту нахождения каждого обособленного подразделения (даже если они состоят на учете в одной ИФНС) организация, в том числе крупнейший налогоплательщик, должна уплачивать НДФЛ с доходов, полученных физическими лицами от этого обособленного подразделения.

До даты снятия обособленного подразделения с учета НДФЛ с доходов, которые физические лица получат от закрываемого (ликвидируемого) обособленного подразделения, необходимо перечислить в бюджет по месту учета обособленного подразделения.

В платежном поручении на перечисление НДФЛ по каждому обособленному подразделению надо указать:- КПП, присвоенный обособленному подразделению при постановке на учет в налоговую инспекцию;- код ОКТМО по месту нахождения обособленного подразделения.

В этом документе представляет расчёт в строке начисленного и уплаченного подоходного налога. Важные моменты при заполнении формы Желательно, сдавать отчёт по НДФЛ до закрытия филиала. Срок сдачи — 10 дней с того момента, как ФНС получило уведомление о ликвидации.

Чтобы отчёт был принят, нужно учесть следующие правила заполняемого титульного листа: Поле на титульном листе отчёта При сдаче отчётности до закрытия При сдаче отчётности после закрытия Куда сдавать В ФНС по месту учёта ликвидируемого предприятия В ФНС по месту учёта главного предприятия Код ФНС Код ОП Код главного предприятия КПП Закрываемого подразделения Ликвидируемой фирмы ОКТМО По месту нахождения закрываемого филиала Так же Код 220 212 Заключение Обособка не является самостоятельным юрлицом, поэтому сведения о банковских счетах должника, то есть, ОП не передаются в ФНС при ликвидации.

Источник: http://spb-pravo78.ru/6-ndfl-posle-daty-zakrytiya-predpriyatiya-2/