Коммерческая и другие виды тайн

Преподаватель Московского государственного юридического университета (МГЮА), к.ю.н. Евгений Суворов продолжает раскрывать особенности понятия «коммерческая тайна».

Как соотносится коммерческая тайна и ноу-хау или патент? Какие сведения о налогоплательщике составляют коммерческую тайну? Какие обязательства в части хранения коммерческой тайны накладываются на сотрудников кредитных и банковских организаций? Может ли государство правомерно получить сведения, составляющие коммерческую тайну организации? Разбираемся вместе!

В соответствии с пунктом 1 статьи 1465 ГК РФ секретом производства (ноу-хау) признаются сведения любого характера (производственные, технические, экономические, организационные и другие) о результатах интеллектуальной деятельности в научно-технической сфере и о способах осуществления профессиональной деятельности, имеющие действительную или потенциальную коммерческую ценность вследствие неизвестности их третьим лицам, если к таким сведениям у третьих лиц нет свободного доступа на законном основании и обладатель таких сведений принимает разумные меры для соблюдения их конфиденциальности, в том числе путем введения режима коммерческой тайны.

Из указанного определения следует, что секрет производства может потенциально составлять коммерческую тайну, если конфиденциальность в отношении такого секрета производства обеспечивается путем установления режима коммерческой тайны.

Но конфиденциальность такого секрета производства может обеспечиваться и иным образом, не через установление режима коммерческой тайны. Иными словами, секрет производства — это сведения, а коммерческая тайна — режим обеспечения конфиденциальности таких сведений.

Следовательно, коммерческая тайна может устанавливаться и в отношении сведений, не являющихся секретом производства, а конкретный секрет производства храниться в тайне и без режима коммерческой тайны.

Как соотносятся коммерческая тайна и патент

В соответствии с пунктом 1 статьи 1349 ГК РФ объектами патентных прав являются результаты интеллектуальной деятельности в научно-технической сфере, отвечающие установленным настоящим Кодексом требованиям к изобретениям и полезным моделям, и результаты интеллектуальной деятельности в сфере дизайна, отвечающие установленным настоящим Кодексом требованиям к промышленным образцам.

В соответствии с пунктами 1 статьи 1350, 1 статьи 1351, 1 статьи 1352 ГК РФ в качестве изобретения охраняется техническое решение в любой области, относящееся к продукту (в частности, устройству, веществу, штамму микроорганизма, культуре клеток растений или животных) или способу (процессу осуществления действий над материальным объектом с помощью материальных средств), в том числе к применению продукта или способа по определенному назначению; в качестве полезной модели охраняется техническое решение, относящееся к устройству; в качестве промышленного образца охраняется решение внешнего вида изделия промышленного или кустарно-ремесленного производства.

В свою очередь патент на изобретение, полезную модель или промышленный образец удостоверяет приоритет изобретения, полезной модели или промышленного образца, авторство и исключительное право на изобретение, полезную модель или промышленный образец (статья 1354 ГК РФ).

Таким образом, сведения (если брать шире — решения) могут при наличии определенных характеристик являться изобретением, полезной моделью или промышленным образцом.

Сохранять такие сведения в конфиденциальности (в том числе через использование режима коммерческой тайны) или делать их доступными публично, но получать при этом исключительное право (в том числе на их использование в течение определенного срока), решает непосредственно обладатель таких сведений.

Иными словами, режим коммерческой тайны в отношении подобных сведений предполагает их конфиденциальность, но отсутствие исключительного права; их патентование предполагает получение исключительного права, но публичность.

Коммерческая тайна и налоговая тайна

Налоговую тайну составляют любые полученные налоговым органом, органами внутренних дел, следственными органами, органом государственного внебюджетного фонда и таможенным органом сведения о налогоплательщике, за исключением сведений, указанных в пункте 1 статьи 102 НК РФ. Такие сведения не подлежат разглашению.

К разглашению налоговой тайны относится, в частности, использование или передача другому лицу информации, составляющей коммерческую тайну (секрет производства) налогоплательщика и ставшей известной должностному лицу налогового органа, органа внутренних дел, следственного органа, органа государственного внебюджетного фонда или таможенного органа, привлеченному специалисту или эксперту при исполнении ими своих обязанностей.

Таким образом, налоговую тайну будут составлять все полученные сведения о налогоплательщике, независимо от того, установлен ли в отношении таких сведений режим коммерческой тайны.

Коммерческая тайна и банковская, аудиторская, адвокатская тайна

В соответствии с пунктом 1 статьи 26 Закона о банках и банковской деятельности кредитная организация, Банк России, организация, осуществляющая функции по обязательному страхованию вкладов, гарантируют тайну об операциях, о счетах и вкладах своих клиентов и корреспондентов. Все служащие кредитной организации обязаны хранить тайну об операциях, о счетах и вкладах ее клиентов и корреспондентов, а также об иных сведениях, устанавливаемых кредитной организацией, если это не противоречит федеральному закону.

В соответствии с пунктом 1 статьи 9 Закона об аудиторской деятельности аудиторскую тайну составляют любые сведения и документы, полученные и (или) составленные аудиторской организацией и ее работниками, а также индивидуальным аудитором и работниками, с которыми им заключены трудовые договоры, при оказании услуг, предусмотренных настоящим Федеральным законом, за исключением сведений, указанных в данном пункте.

В соответствии с пунктом 1 статьи 8 Закона об адвокатуре и адвокатской деятельности адвокатской тайной являются любые сведения, связанные с оказанием адвокатом юридической помощи своему доверителю.

В данном случае вновь следует обратить внимание на то, что банковской, аудиторской, адвокатской тайной являются названные сведения независимо от того, установлен ли в отношении них режим коммерческой тайны или нет. Речь идет всего лишь о режиме конфиденциальности в отношении известных таким лицам сведений о клиенте.

Правомерные действия государства в части получения сведений, составляющих коммерческую тайну

Государственные органы при исполнении своих функций имеют право на предоставление информации, составляющей коммерческую тайну (статья 6 Закона о коммерческой тайне). При этом в соответствии со статьей 13 Закона о коммерческой тайне названные органы обязаны создать условия, обеспечивающие охрану конфиденциальности предоставленной информации.

Показательным в связи с этим является следующее дело (постановление Федерального арбитражного суда Центрального округа от 20 мая 2014 г. по делу N А36-4477/2013).

Общество с ограниченной ответственностью «Завод Инновационного Промышленного оборудования» (далее — ООО «ЗИПО», Общество, заявитель) обратилось в Арбитражный суд Липецкой области с заявлением о признании незаконным приказа Управления экологии и природных ресурсов Липецкой области (далее — Управление) от 26.08.

2013 N 654 на проведение внеплановой выездной проверки юридического лица; о запрете Управлению применять фото- и видеосъемку при обследовании используемого ООО «ЗИПО»здания склада-модуля, находящегося по адресу: г. Липецк, ул. Ферросплавная, 35.

Полагая, что Управление при проведении проверки не вправе применять фото- и видеосъемку при обследовании используемого здания склада-модуля, находящегося по адресу: г. Липецк, ул. Ферросплавная, 35, в связи с введением режима коммерческой тайны в отношении этого объекта, Общество оспорило в суде приказ Управления от 26.08.2013 N 654.

Суд не согласился с заявителем, указав, во-первых, что режим коммерческой тайны не может быть распространен на сведения о факторах, оказывающих в настоящем времени негативное воздействие на безопасность граждан и населения в целом, в том числе на сведения о загрязнении окружающей среды, а во-вторых, на то, что режим коммерческой тайны не лишает уполномоченные государственные органы получить составляющие ее сведения в целях выполнения возложенных на них надзорных и контролирующих полномочий в сфере охраны окружающей природной среды.

Е. Суворов

преподаватель Московского государственного

юридического университета (МГЮА), магистр частного права

к.ю.н.

Источник: http://naar.ru/articles/kommercheskaia-i-drugie-vidy-tain/

Коммерческая тайна: что это такое и как ее защитить

Законодательство РФ предусматривает разные виды охраняемых секретов: государственная, банковская, налоговая, личная и семейная, служебная, профессиональная тайна и другие. Но именно коммерческая тайна (КТ), в первую очередь, имеет отношение к предпринимательской деятельности. При этом в России значимость коммерческой тайны сегодня очевидно недооценена.

Используйте пошаговые руководства:

На самом деле список «тайн» выглядит довольно внушительным. Их можно классифицировать по разным критериям – назначение, отрасль правового регулирования, тяжесть ответственности и другие. Как правило, к процедурам защиты коммерческой тайны предприниматели относятся формально, либо совсем об этом забывают, не думая о последствиях.

Возможно, это происходит потому, что суды не готовы глубоко вникать в эти вопросы, оценивая множество нюансов экономики предприятия. Правовое регулирование в этой сфере довольно слабое, технологический уровень защиты информации низкий, да и российская правовая культура в целом еще не настроилась на эту «таинственную» волну.

В статье мы разберемся в этих вопросах.

Что такое коммерческая тайна

Все охраняемые законом тайны следует отличать друг от друга. Каждая их них предусмотрена специальной правовой номой и отличается своей спецификой защиты, но где-то они пересекаются. Так, коммерческая тайна в некоторых случаях может пересекаться c налоговой, государственной, банковской тайной и другими.

В РФ принят Федеральный закон «О коммерческой тайне» (от 29.07.2004 №98-ФЗ), который раскрывает общие понятия в этой сфере. Закон не очень большой, в нем всего 16 статей, потому его можно освоить без особых усилий.

Не так давно нормы о коммерческой тайне были и в ГК РФ в разделе об объектах гражданских прав (ст.139) и предусматривали определенное совпадение понятий «коммерческая» и «служебная» тайна, что вызывало вопросы.

Но в 2008 году эта статья была изъята из общей части Кодекса. Однако вопросы остались.

Похоже, что служебная и коммерческая тайна – это близкие понятия, потому что многие их путают. Специальный закон о служебной тайне, который мог бы пояснить разницу, в РФ отсутствует. Следовательно, мы можем лишь рассуждать в поисках различий служебного и коммерческого.

Не только в ГК РФ эти понятия были использованы некорректно. В тексте Трудового кодекса РФ также встречается термин «служебная тайна» без объяснения его значения, вводя в заблуждение работодателя.

Например, статьей 243 ТК РФ предусматривает случаи полной материальной ответственности за разглашение государственной, служебной, коммерческой или иной тайны без разделения категорий работников на государственных служащих и работников коммерческих организаций.

А чтобы всех окончательно запутать законодатель предусмотрел понятие «служебный секрет производства (ноу-хау)», который был создан работником в связи с выполнением своих трудовых обязанностей (ст.1470 ГК РФ).

При этом работник обязан сохранять конфиденциальность полученных сведений до прекращения действия исключительного права на секрет производства. Это очень похоже на служебную тайну, хотя по существу является тайной коммерческой. Всего лишь вопрос формулировок.

В чем разница между служебными и коммерческими секретами

Поясним, что служебная тайна имеет отношение к государственным органам власти, а коммерческая – к бизнесу. Обсуждения служебной тайны построены на том, что власть по природе своей публична, поэтому любые сведения о ней должны носить статус «open data» (открытые сведения).

Следовательно, никакой служебной тайны как будто и не должно существовать. В этом случае мы, конечно, не говорим о государственной тайне, это совсем другое. В некоторых ведомствах определенная закрытость может быть допустимой (атомная энергия, освоение космоса, транспорт, связь).

Там выделяется служебная информация со статусом «ограниченного распространения» (например, постановление Правительства РФ от 03.11.1994 №1233).

Но даже в такой ситуации все виды тайн начинают смешиваться, что порождает непонимание и споры, ведь для обеспечения безопасности есть государственная тайна.

Таким образом, служебная тайна направлена на защиту публичных интересов государственных органов, а коммерческая – интересов бизнеса.

Следует разделять коммерческую тайну и служебную не только по субъектному составу, но в первую очередь потому, что коммерческая тайна стоит больших денег (а часто и всей жизни предприятия).

В то время, как раскрытие служебной информации может привести к выявлению неприятных для публики обстоятельств работы органов государственной власти или утрате, ставшей им известной тайны какого-либо лица.

Следовательно, привлекая работника к полной материальной ответственности, на наш взгляд, коммерческое предприятие не может ссылаться на нарушение режима «служебной тайны», такое обвинение должно быть предъявлено только государственному служащему.

Скачайте полезные документы:

Положение о коммерческой тайне

Журнал ознакомления сотрудников с положением о коммерческой тайне

Соглашение о неразглашении коммерческой тайны

Режим коммерческой тайны

Определение понятия «коммерческая тайна» предусмотрено 98-ФЗ – это режим конфиденциальности информации, позволяющий ее обладателю:

- Увеличить доходы.

- Избежать неоправданных расходов.

- Сохранить положение на рынке товаров, работ, услуг.

- Получить иную коммерческую выгоду.

Это довольно широкое определение, которое конкретно ни о чем не говорит, кроме того, что речь идет о специфическом «режиме конфиденциальности» и целях такого режима. С точки зрения закона, «коммерческая тайна», режим конфиденциальности и режим коммерческой тайны – это одно и то же либо друг без друга не существующее.

Пройдите тест: Знают ли конкуренты ваши коммерческие тайны?

Что относится к коммерческой тайне

Как мы уже выяснили, объект коммерческой тайны – это информация, к которой относятся производственные, технические, организационные и экономические сведения. Исчерпывающий перечень объектов тайны прямо не предусмотрен ни одним нормативно-правовым актом.

Поэтому сюда предприятия относят разную информацию, включая секреты производства и технологии, управленческие модели, способы, методы и многое другое. При этом следует учесть, что предприятие не может включить любую информацию в перечень объектов коммерческой тайны.

К этому вопросу нужно подойти избирательно и вдумчиво, соблюдая три главных критерия в выборе:

- Сведения должны иметь для предприятия действительную или потенциальную коммерческую ценность.

- Должны быть неизвестны третьим лицам.

- В отношении них предприятие должно ввести режим КТ.

Вопросы использования разного рода сведений урегулированы специальным федеральным законом об информации (от 27.07.2006 №149-ФЗ). Под «информацией» понимаются любые сведения, сообщения или данные независимо от формы их представления. При этом, информация может быть объектом публичных, гражданских, иных правовых отношений и обладать различным статусом:

- Свободно распространяемая информация.

- Предоставляемая по соглашению лиц (например, по соглашению о конфиденциальности).

- Подлежащая предоставлению или распространению по требованию закона.

- Распространение которой законом ограничивается или запрещается.

У каждого статуса – свой уровень правовой защиты.

Таким образом, информация – это объект, в том числе гражданского права.

Информацию можно купить, продать, передать во временное пользование, а также защитить от разного рода посягательств предусмотренным законом способом (например, ст.12 ГК РФ).

Кроме того, коммерческая тайна может быть предметом не только сделок, как определенная ценность, но и административных и уголовных разбирательств – как доказательство (см. также способы защиты информации в компании).

Секрет производства (ноу-хау)

Одним из наиболее ярких примеров сведений, охраняемых режимом КТ, является секрет производства (ноу-хау). Этот объект интересен тем, что порядок его использования и охраны довольно подробно прописан в законе (ст.ст.1465-1472 ГК РФ), в отличие от иной информации.

Определение понятия «ноу-хау» фактически взято из закона о КТ, за исключением характера защищаемых сведений.

Они относятся не к любой сфере деятельности предприятия, а только к результатам интеллектуальной деятельности в научно-технической сфере и способам осуществления профессиональной деятельности.

К ноу-хау, как и к другим сведениям, составляющим коммерческую тайну, Кодекс применяет общие критерии:

- коммерческая ценность;

- неизвестность;

- режим КТ.

При этом, если закон предусматривает обязательность раскрытия тех или иных сведений, то они не могут быть предметом охраны права на ноу-хау.

Считается ли идея коммерческой тайной?

Много споров ведется в отношении правовой охраны идей, которые потенциально могут представлять коммерческий интерес для изобретателя и его работодателя. По общему правилу, идеи не подлежат правовой охране, поскольку до момента их реализации они не обладают свойствами объекта интеллектуальной собственности.

Например, закон прямо говорит о нераспространении на идеи авторского права (ст. 1259 ГК РФ). Поэтому идея, реализованная в программе для ПК, может быть раскрыта пользователем путем проведенного исследования и реализована самостоятельно. Сложнее дело обстоит с реализацией чужой идеи в патентном праве.

Там идея может быть частью изобретения и поэтому будет охраняться законом. Однако наиболее приемлемым вариантом многие все-таки считают защиту идеи в рамках ноу-хау. Просто никому о ней не рассказывайте, понимая, что исключительное право на ноу-хау действует до тех пор, пока сохраняется конфиденциальность сведений, его составляющих (ст. 1467 ГК РФ).

Как только, произойдет утрата конфиденциальности (по воле правообладателя или без его разрешения) исключительное право на ноу-хау прекращается.

Объекты патентного права и коммерческая тайна

Что касается объектов патентного права (изобретения, полезные модели, промышленные образцы), то на них режим коммерческой тайны распространяться не может, так как, получая патент правообладатель раскрывает суть своего изобретения.

Правовая охрана на основе патента заключается именно в его публикации в целях исключения использования аналогичного изобретения кем-либо другим. Отметим, что патентование – это очень долгая и дорогая процедура, а вот режим ноу-хау не будет стоить предприятию почти ничего.

Каждая компания для себя решает самостоятельно, публиковать свое изобретение или защищать его как ноу-хау, взвешивая все плюсы и минусы, оценивая рынок, своих конкурентов и собственные возможности.

Если предприятие все-таки примет решение запатентовать свое изобретение, прежде находящееся под защитой коммерческой тайны, то с подачей заявки на выдачу патента в патентное ведомство, фактически произойдет прекращение режима конфиденциальности. Закон прямо не регулирует этот вопрос.

Хотя внутренние регламенты Роспатента наверняка предусматривают понятие служебной тайны – сведений заявителей, ставших известными сотрудникам ведомства.

Однако в случае отказа в выдаче патента, может встать вопрос об утрате исключительного права на ноу-хау, поскольку с патентным ведомством или его работниками соглашение о конфиденциальности заявители не подписывают.

Какие сведения не могут быть коммерческой тайной

Как уже было сказано, не все сведения могут быть конфиденциальными. Закон о коммерческой тайне устанавливает перечень информации, которая не может иметь такого статуса (ст. 5). Например, режим КТ не защищает сведения:

- о загрязнении окружающей среды;

- состоянии противопожарной безопасности;

- санитарно-эпидемиологической и радиационной обстановке;

- безопасности пищевых продуктов

- информацию, подлежащую обязательному опубликованию.

Источник: https://fd.ru/articles/158758-kommercheskaya-tayna-chto-eto-takoe-qqq-17-m7

Коммерческая тайна: защищаемся от изъятия

В каждой организации есть информация, которая обладает коммерческой ценностью, и разглашение которой является нежелательным. В различных ситуациях в состав такой информации могут включаться сведения о деятельности фирмы, ее контрагентах (наименование, ИНН, адрес), условия заключаемых ею сделок, различные внутренние проекты, расчеты и т.д.

При этом, желая ограничить доступ к подобным сведениям, компании обычно не выходят за рамки устных указаний своим сотрудникам, установления паролей на отдельных офисных компьютерах, а в крайнем случае – приобретения сейфа для хранения документов.

Однако всех этих мер оказывается недостаточно, когда речь заходит о контрольных мероприятиях, проводимых различными государственными органами в отношении организации: при наличии соответствующих оснований компьютеры ими могут быть изъяты, сейфы вскрыты, а пароли – расшифрованы.

В результате организация оказывается незащищенной перед лицом проверок со стороны различных контролирующих структур (налоговые органы, органы МВД и прокуратуры и т.п.)

О том, существуют ли правовые механизмы для защиты коммерческой информации от изъятия контролирующими органами, и пойдет речь в нашей сегодняшней рассылке.

Для особой информации – особый режим…

Возможность легальными способами защитить коммерческую информацию от разглашения появилась в российском законодательстве уже давно.

Так, в соответствии с логикой главы 75 ГК РФ каждая организация вправе ограничить доступ к информации, связанной с ее предпринимательской деятельностью, а также установить в отношении нее режим коммерческой тайны, и тогда у этой организации возникнет исключительное право на использование соответствующих сведений, то есть, исключительное право на секрет производства (ноу-хау).

Но какая конкретно информация может быть защищена с помощью режима коммерческой тайны?! Ответ на этот вопрос содержится в Федеральном законе от 29 июля 2004 г.

№ 98-ФЗ «О коммерческой тайне» (далее – Закон о коммерческой тайне), согласно которому режим коммерческой тайны может быть распространен на любые сведения, которые имеют действительную или потенциальную коммерческую ценность в силу их неизвестности третьим лицам.

К их числу может быть отнесена информация любого характера, в том числе результаты интеллектуальной деятельности в научно-технической сфере, сведения о способах осуществления профессиональной деятельности – например, содержание сделок с контрагентами, результаты исследований рынка, отчеты сотрудников, содержание деловой переписки и т.д. Исключения составляют сведения, содержащиеся в учредительных документах, численность и состав работников, задолженность по выплате заработной платы и некоторые другие сведения.

Главная задача, которая достигается после установления организацией режима коммерческой тайны, заключается в том, что с этого момента конфиденциальность подпадающих под действие этого режима сведений охраняется законом, также как и интересы организации, связанные с неразглашением этих сведений (в т.ч.

из-за необоснованного изъятия со стороны контролирующих органов, доведения до сведения контрагентов и т.п.). Ведь согласно п. 1 ст.

14 Закона о коммерческой тайне лица, необоснованно получившие доступ к информации, составляющей коммерческую тайну, могут понести за это дисциплинарную, гражданско-правовую, материальную, административную или уголовную ответственность.

Давайте разберемся: могут ли государственные органы на законных основаниях получить при проведении контрольных мероприятий доступ к информации, составляющей коммерческую тайну.

От чего защитит коммерческая тайна?

Общее правило, регламентирующее порядок предоставления государственным органам информации, составляющей коммерческую тайну, закреплено в ст. 6 Закона о коммерческой тайне.

С одной стороны, в ней говорится, что по мотивированному требованию государственного органа о предоставлении информации, составляющей коммерческую тайну, обладатель этой информации предоставляет ее на безвозмездной основе.

Вместе с тем, законом также предусмотрена возможность обладателя конфиденциальной информации отказаться от ее представления. В случае такого отказа соответствующий государственный орган вправе затребовать необходимую ему информацию только в судебном порядке.

Иными словами, если организация сочтет, что истребование у нее «засекреченной» информации может навредить ее интересам (например, из-за повышения риска ее утечки), она может отказаться от ее предоставления административному органу. И тогда насильственное изъятие соответствующей информации без санкции суда будет являться незаконным и станет основанием для привлечения виновных лиц к ответственности.

Например, информацию, составляющую коммерческую тайну, не вправе изымать правоохранительные органы – для ее получения им необходимо будет обратиться за санкцией суда, который и должен будет принять решение об обоснованности такого изъятия.

При этом даже если силовики осуществят насильственное изъятие той или иной информации у налогоплательщика в нарушение закона, впоследствии они все равно не смогут использовать ее в качестве доказательств, поскольку такие доказательства будут считаться полученными с нарушением закона.

Однако из общего правила есть одно обидное исключение, которое касается изъятия у налогоплательщика информации налоговыми органами. Дело в том, что действующее российское законодательство не препятствует налоговикам осуществлять выемку документов и предметов в порядке ст.

94 НК РФ, даже если на них зафиксирована информация, составляющая коммерческую тайну, и для этого им не надо получать специальную санкцию суда. Предпосылки для возникновения у налоговых органов особого статуса при работе с «засекреченной» информацией состоят в следующем.

Так, в налоговом законодательстве предусмотрен специальный институт, направленный на защиту конфиденциальности информации о налогоплательщиках – институт налоговой тайны. Согласно ст.

102 НК РФ налоговую тайну составляют любые полученные налоговым органом сведения о налогоплательщике (за некоторыми исключениями). Все эти сведения имеют специальный режим хранения и доступа и не подлежат разглашению, в противном случае виновных лиц можно привлечь к ответственности.

Это в полной мере обеспечивает соблюдение интересов проверяемого лица по сохранению конфиденциальности полученной налоговыми органами информации.

Вместе с тем, выемка документов и предметов налоговыми органами производится только на основании мотивированного постановления, причем исключительно в случае непредставления затребованных документов либо при наличии реальной угрозы уничтожения, сокрытия, изменения или замены этих документов. Доказать необходимость произведения выемки при отсутствии указанных выше обстоятельств достаточно трудно, поэтому налоговым органам проще привлечь для проведения выемки предметов милиционеров, для которых подобных ограничений нет. Тем более, что при проведении выездных налоговых проверок в состав проверяющих часто включаются представители МВД России, которые активно участвуют в ней, а при необходимости «содействуют» в изъятии предметов. Единственным препятствием для них может стать введение режима коммерческой тайны.

Однако для этого необходимо потрудиться. Посмотрим, в чем состоит порядок внедрения режима коммерческой тайны в организации.

Нюансы внедрения режима коммерческой тайны

На деле внедрение коммерческой тайны является весьма трудоемким процессом и требует профессионального подхода, поскольку данная процедура подвержена тщательной законодательной регламентации, и при несоблюдении каких-либо формальностей режим коммерческой тайны не будет считаться установленным, а соответствующая информация не получит защиты. Чтобы «режим секретности» начал действовать, необходимо выполнение нескольких обязательных условий, связанных с обращением конфиденциальной информации. Их лучше всего закрепить в специально разработанном Положении, которое утверждается приказом генерального директора. Что же это за условия?!

Прежде всего, необходимо определить перечень сведений, составляющих коммерческую тайну, исходя из существующих потребностей.

Например, судя по опыту работы Консалтинговой группы «Экон-Профи», целесообразно отнести к числу информации, составляющей коммерческую тайну, любые сведения об условиях сделок между организацией и ее контрагентами, содержащиеся в договорах, актах и иных сопутствующих документах, внутренние отчеты о проделанной работе, бухгалтерские справки и т.п.

Обратите внимание: при определении перечня информации, составляющей коммерческую тайну, не всегда обязательно ссылаться на видовые признаки соответствующих сведений – обычно можно ограничиться их общими характеристиками: например, содержание электронной переписки сотрудников организации с представителями бизнес-партнеров.

Во-вторых, к информации, составляющей коммерческую тайну, необходимо ограничить доступ.

Выполнение данного условия достигается за счет введения специальных правил хранения материальных носителей информации, составляющей коммерческую тайну (например, документы – в сейфе, жесткие диски ЭВМ – в общедоступных местах, но при условии установления пароля), а также за счет наделения работников организации полномочиями по работе с такой информацией.

При этом вопрос о полномочиях работников можно решить двумя путями: либо наделять каждого конкретного сотрудника определенными правами и обязанностями по работе с конфиденциальной информацией, либо в общем виде оговорить ограничения, вводимые для отдельных категорий сотрудников в связи с введением в организации режима коммерческой тайны.

Не следует также забывать, что в трудовые договоры с ответственными сотрудниками следует внести дополнения об обязанности по соблюдению действующего в организации режима коммерческой тайны (в этом случае проще буде т добиться выполнения установленных правил, а при необходимости – привлечь работника к дисциплинарной или материальной ответственности).

В-третьих, владелец конфиденциальной информации обязан вести учет лиц, которым она предоставляется или передается. В нашей практике ведение подобного учета обычно достигается путем утверждения соответствующих ведомостей (табелей), обязанности по ведению которых возлагаются на конкретных сотрудников организации.

Четвертым обязательным условием сохранности коммерческой информации является установление ограничений на использование такой информации работниками на основании трудовых договоров и контрагентами на основании гражданско-правовых договоров. Иными словами, работники и контрагенты, в случае получения доступа к такой информации должны быть уведомлены о статусе данных сведений, о порядке и условиях их использования.

Наконец, в-пятых, владелец информации должен обеспечить нанесение на материальные носители (документы, компьютеры и т.д.), содержащие информацию, составляющую коммерческую тайну, грифа «Коммерческая тайна» с указанием на полное наименование организации и место ее нахождения (для нанесения грифов лучше заказать ненаборный штамп в специализированной организации).

Несмотря на кажущуюся формальность данного требования, его соблюдение также обязательно, поскольку сам факт отсутствия грифа на материальных носителях является достаточным основанием для признания режима коммерческой тайны неустановленным.

В то же время предназначение грифа вполне ясно: он сигнализирует посторонним лицам об особом статусе информации, зафиксированной на конкретном материальном носителе.

Только при реализации всех вышеперечисленных мер режим коммерческой тайны будет считаться установленным, и у организации появится возможность защищать информацию от разглашения.

Еще раз отметим: соблюсти все тонкости в данном случае непросто, поэтому если у налогоплательщика существует реальная потребность в защите конфиденциальности информации, доверить проведение соответствующих процедур обязательно нужно специалистам соответствующего профиля.

Пархачев Игорь, юрист

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Источник: http://ppt.ru/news/81039

Коммерческая тайна — это… Что такое коммерческая тайна: структура перечня, режим, значение

Добавлено в закладки: 0

Что такое коммерческая тайна. Описание и определение понятия.

Коммерческая тайна – это такая секретная информация, помогающая ее обладателю, сделать большим количество продаж, а значит рассчитывать на увеличение прибыли, избежание каких либо расходов, которыми также можно повлиять на получение прибыли.

Коммерческая тайна может подразумевать и информацию, которая касается производственных технологий, научно-технических и прочих, результатом их применения, может быть принесение своим владельцам коммерческой прибыли. Коммерческая тайна должна охраняться законом и за ее разглашение, предусмотрена разного рода ответственность, включая уголовную.

Возмещение материального ущерба от разглашения коммерческой тайны наступает сразу.

Коммерческая тайна — режим конфиденциальности информации, который позволяет её обладателю при существующих или возможных обстоятельствах увеличивать доходы, избегать неоправданных расходов, сохранять положение на рынке товаров, работ, услуг или получать иную коммерческую выгодуПод режимом конфиденциальности информации следует понимать введение, а также поддержку особых мер для защиты информации.

Также коммерческая тайна – это сама информация, составляющая коммерческую тайну, то есть, научно-техническая, технологическая, производственная, финансово-экономическая или иная информация, в том числе составляющая секреты производства (ноу-хау), имеющая действительную или потенциальную коммерческую цену в силу их неизвестности её третьим лицам, в которых нет свободного доступа на законных основаниях и в отношении которой обладателя такой информации вводится режим коммерческой тайны.

Обладателю информации дается право отнести её к коммерческой тайне, в случае когда эта информация отвечает вышеуказанным критериям и не будет входить в перечень информации, не могущую составлять коммерческую тайну (ст.5 закона «О коммерческой тайне»).

В случае, при котором информация получила статус коммерческой тайны, её обладателю необходимо исполнить установленные процедуры (составить перечень, нанести гриф и некоторые другие).

После того как будет получен статус коммерческой тайны информацию начинает охранять закон.

Разглашение информации, которая составляет коммерческую тайну – действие или бездействие, результатом которого информация, которая составляет коммерческую тайну, принимающая любые возможные формы (устная, письменная, иная форма, в том числе с использованием технических средств) будет известна третьим лицам в отсутствие согласия обладателя на такую информацию либо вопреки трудовому или гражданско-правовому договору.

Значение коммерческой тайны

За разглашение (умышленное или неосторожное), а также за незаконным использованием информации, которая составляет коммерческую тайну, предусматривается ответственность — дисциплинарную, гражданско-правовую, административную, уголовную и материальную. Материальная ответственность наступит независимо от других форм ответственность.

Во второй половине XX века стал популярный довод о том, что введение коммерческая тайна в области технологий ускоряет научно-технический прогресс, поощряет предпринимателей работать над созданием оригинальных разработок вместо копирования чужих.

В 1974 году Верховным судом США было выдано разрешение штатам на принятие своих законов об охране коммерческой тайны.

В 1996 году в США принимается Закон об экономическом шпионаже, который криминализирует (объявляет преступлением) кражу технологических секретов в интересах иностранных государств (§1831 Кодекса Соединённых Штатов) и кражу технологических секретов с коммерческими интересами (§1832).

С течением 1990-х годов законы о коммерческой тайне вновь (а иногда – впервые) появились в Россия, Германия, Чехия, Венгрия, Таиланд, Япония, Китай . В одних государствах (к примеру, в Японии, Франции) наказанием ограничивают штраф или возмещение ущерба, в других (например, в Германии) возможно и уголовная ответственность, в случае когда информация,которая составляет коммерческую тайну, приобретена с помощью незаконных действий.

В России защита коммерческой тайны законодательно регламентирован достаточно жёстко (ст. 139 ГК РФ, ст. 183 УК РФ и ст.15 Федеральный закон от 20 февраля 1995 г. «Об информации, информатизации и защите информации») и подразумевается выполнение организация, которая защищает свою информацию, целого ряда требований

Режим коммерческой тайны

Режим коммерческой тайны – правовые, организационные, технические и иные принимаемые обладателем информации, составляющая коммерческую тайну, мерами по охране ее конфиденциальности.

Отнести информацию к категории коммерческой тайны может диктоваться, прежде всего, как необходимость в защите экономических интересов предприятия в условиях рыночной конкуренции, особенно, если она будет носить недобросовестный характер.

Поэтому, приступив к этапу определения сведений, составляющих коммерческую тайну, необходимо проанализировать возможность устремления конкурентов. Чаще всего они сводятся к получению информации о:

- финансовое положение предприятия;

- прогноз его развития в будущем;

- условия контрактов и соглашений;

- технологическая и техническая спецификация выпускаемой перспективной продукции;

- маркетинг и стратегия цен;

- система безопасности предприятия.

В организационном плане работу по определению сведений, которые составляют коммерческую тайну можно разделить на три этапа.

Первый этап будет предусматривать издание приказа на порядок определения сведений, которые составляют коммерческую тайну.

В нем предусматриваются:

- создать постоянно действующую комиссию по коммерческой тайне;

- определить категории персонала, которому предоставляется правом предварительная классификации информации как коммерческая тайна (инженерно-технический, научный сотрудник, менеджеры, маркетологи, экономисты, юристы и т.п.);

- порядке документирования работы по определению сведений, составляющие коммерческую тайну;

- сроки подготовки перечня сведений, которые составляют коммерческую тайну и его представление для утверждения руководством.

Зачастую, предложения о включении сведений в разрядах коммерческой тайны вносится руководителями структурного подразделения в виде докладных, служебных записок и т.п. С целью обеспечением единого подхода к отбору сведений, которые составляют коммерческую тайну, на предприятии может быть разработана соответствующую методику.

На втором этапе постоянно действующей комиссии должна проанализировать возможный ущерб от утечка выделенных на первом этапе сведений.

Третий этап сводится к формированию перечня сведений, которые составляют коммерческую тайну предприятия и вводу его в действие.

Структура перечня

Структура такого перечня может быть следующая:

- производство;

- управление;

- планы;

- совещания;

- финансы;

- состояние рынка;

- партнеры;

- контракты;

- цены;

- научно-технические достижения;

- система безопасности предприятия.

Мы коротко рассмотрели определение термина коммерческая тайна, структура перечня, режим, значение. Оставляйте свои комментарии или дополнения к материалу.

Источник: https://biznes-prost.ru/kommercheskaya-tajna.html

Коммерческая и налоговая тайны

Любая организация предполагает в своей деятельности производственные секреты, которые, как правило, не должны распространяться не только за пределами этой организации, но даже и среди ее сотрудников.

Для примера можно взять информацию о готовящихся рекламных акциях, каких-либо разработках и инновационных проектах. Ведь, по сути, утечка секретной информации (а это, в свою очередь, является разглашением коммерческой тайны), может обернуться для организации убытками.

Сюда же следует отнести распространение сведений, составляющих налоговую тайну.

style=»display:inline-block;width:240px;height:400px» data-ad-client=»ca-pub-4472270966127159″

data-ad-slot=»1061076221″>

Важно, что в законодательстве четко определены грани возможного обеспечения охраны коммерческой и налоговой тайны и какие меры возможно применить к виновным в ее разглашении.

Под коммерческой тайной принято понимать информацию, которая имеет действительную или потенциальную коммерческую ценность. В свою очередь, коммерческая ценность информации возможна только при условии, что владелец информации, используя ее, может получать коммерческую выгоду (прибыль).

Одним из определяющих факторов будет являться то, насколько прочно эта информация закрыта от свободного доступа – коммерческой ценностью она обладает до тех пор, пока неизвестна посторонним лицам.

Постановление Президиума Высшего Арбитражного Суда РФ от 24 ноября 1998 г. № 399/98 определяет одним из основных критериев отнесения информации к коммерческой тайне ее неизвестность третьим лицам.

Информация, являющаяся коммерческой тайной, охраняется при условии, если:

• обеспечивается охрана помещения, в котором находятся носители информации;

• установлены пароли доступа к информации;

• сведения отнесены к коммерческой тайне и установлен запрет на ее разглашение в должностных инструкциях, трудовом договоре, локальных нормативных актах и т. п.

Учредительным документам организации (если документы подтверждают уплату налогов и сборов и другие сведения), а также документам, дающим право заниматься предпринимательской деятельностью, нельзя присваивать статус коммерческой тайны.

Необходимо разграничивать понятия «коммерческая тайна», «сведения конфиденциального характера», «конфиденциальная информация».

Понятие налоговой тайны введено и оговорено в НК РФ. К примеру, согласно ст. 102 НК РФ налоговую тайну составляют любые полученные налоговым органом, органами внутренних дел, органом государственного внебюджетного фонда и таможенным органом сведения о налогоплательщике, за исключением следующих сведений:

1) сведения, разглашенные налогоплательщиком самостоятельно или с его согласия;

2) сведения об идентификационном номере налогоплательщика;

3) сведения о нарушениях законодательства о налогах и сборах, а также о мерах ответственности за эти нарушения;

4) сведения, которые предоставляются налоговым (таможенным) или правоохранительным органам других государств в соответствии с международными договорами (соглашениями), одной из сторон которых является Российская Федерация, о взаимном сотрудничестве между налоговыми (таможенными) или правоохранительными органами (в части сведений, предоставленных этим органам).

Следует отметить, что режим хранения сведений, составляющих налоговую тайну, и доступа к ним устанавливаются ФНС России. При этом налогоплательщик имеет право требовать от налоговых органов соблюдения порядка хранения налоговой тайны, а также информации о том, какие сведения о них имеются у налоговых органов, и ознакомиться с этими сведениями.

Нарушение режима налоговой тайны определено ст. 102 НК РФ:

• разглашение налоговой тайны;

• утрата документов (в которых есть сведения, являющиеся налоговой тайной организации).

Виновное лицо несет ответственность за эти нарушения.

Если преданы огласке сведения, имеющиеся у налоговых органов (в том числе в результате утраты документов), со всей уверенностью можно утверждать, что разглашена налоговая тайна.

Для этого лишь необходимо доказать, что налоговая тайна стала известна посторонним лицам (кроме должностных лиц налоговых органов, органов налоговой полиции, органов государственных внебюджетных фондов, таможенных органов, а также специалистов и экспертов, участвующих в проведении экспертизы, назначенной в ходе налоговой проверки). Разглашение налоговой тайны бесспорно, если сведения, составляющие налоговую тайну, стали известны другим (а не перечисленным выше) лицам.

Следует отметить, что если «тайные» сведения предоставляются в обязательном порядке в соответствии с федеральными законами (к примеру, по мотивированным письменным запросам правоохранительных и судебных органов), то говорить о разглашении налоговой тайны нельзя.

По закону сотрудники налоговых органов, органов налоговой полиции, органов внебюджетных фондов несут дисциплинарную ответственность за утрату документов, содержащих налоговую тайну налогоплательщика.

В случае разглашения сведений (составляющих не только налоговую, но и коммерческую или банковскую тайну) по вине этих сотрудников, виновные могут быть привлечены и к уголовной ответственности в соответствии со ст.

183 Уголовного кодекса РФ (далее – УК РФ).

В действующем законодательстве предусмотрена уголовная и материальная ответственность за разглашение и незаконное использование сведений, составляющих коммерческую тайну.

К примеру, действия по собиранию сведений, составляющих коммерческую тайну, являются уголовным преступлением, но только после того, как будет доказано, что сведения собирались путем похищения документов, подкупа или угроз должностных лиц и именно для разглашения или другого незаконного использования.

Наказанием за это будет штраф в размере от 100 до 200 МРОТ или в размере заработной платы за период от одного до двух месяцев либо лишение свободы на срок до двух лет.

Незаконное разглашение или использование сведений, составляющих коммерческую тайну, без согласия их владельца также является уголовным преступлением, но только в случае, если виновный использовал сведения в корыстных целях, в результате чего причинен крупный ущерб, который может выражаться в убытках, понесенных обладателем разглашенной коммерческой тайны, сокращении числа его клиентов и т. п. За это преступление предусмотрен штраф в размере от 200 до 500 МРОТ или в размере заработной платы осужденного за период от двух до пяти месяцев либо лишение свободы на срок до трех лет с взысканием штрафа в размере до 50 МРОТ (или без всякого штрафа).

Под корыстными целями и мотивами виновного следует понимать его личную сознательную заинтересованность в причинении крупного ущерба, стремление получить материальную выгоду, а также месть, зависть, обиду.

Кстати, Гражданский кодекс РФ (далее – ГК РФ) предусматривает обязательство возмещения убытков, если работник разгласил коммерческую тайну вопреки условиям трудового договора.

Виновных можно привлечь к материальной ответственности только в том случае, если будут доказаны:

• нанесение прямого действительного ущерба;

• противоправное поведение работника;

• ущерб был причинен именно противоправными виновными действиями работника.

Нанесение прямого действительного ущерба, напрямую связанного с разглашением коммерческой тайны, подразумевает ухудшение или понижение стоимости (ценности) наличного имущества организации.

Под противоправным поведением работников понимают различного рода действия или бездействия, которые привели к разглашению информации, составляющей коммерческую тайну, наносящей ущерб предприятию.

Если организация хочет доказать, что ущерб возник из-за действий (бездействия) работника, ей необходимо учитывать все аспекты деятельности работника, предусмотренные трудовым договором, должностными инструкциями, а также его личные качества. Материальная ответственность применяется к работнику только в том случае, если доказано, что именно по его вине организации нанесен ущерб.

Согласно трудовому законодательству существует два основных вида материальной ответственности работников: ограниченная и полная. Ограниченная материальная ответственность подразумевает возмещение работником ущерба исходя из размеров своей заработной платы. Полная материальная ответственность предполагает возмещение ущерба в полном размере безо всякого ограничения.

Следует отметить, что полную материальную ответственность работники несут, когда ущерб причинен их преступными действиями (в случае установленного приговора суда) или когда ущерб причинен работником не при исполнении трудовых обязанностей.

Все связанное с сохранением коммерческой тайны необходимо обговаривать в трудовых договорах (или в приложении к ним) и должностных инструкциях работников.

Однако лучшим вариантом будет определение обязательств работника не разглашать коммерческую тайну в отдельном документе (так как далеко не все работники организации допускаются к коммерческой тайне.

Поэтому у большинства из них не возникает и обязательств сохранять ее, если с информации будет снят гриф «коммерческая тайна», обязательство утрачивает юридическую силу и может быть без особых сложностей аннулировано). Вносить какие-либо отметки в трудовой договор (контракт) непосредственно не потребуется.

Источник: http://www.finexg.ru/kommercheskaya-i-nalogovaya-tajny/

Коммерческая тайна: законодательное закрепление понятия

Такой закон в России принят впервые.

Закон регулирует отношения, связанные с отнесением информации к коммерческой тайне, передачей такой информации, охраной ее конфиденциальности в целях обеспечения баланса интересов обладателей информации, составляющей коммерческую тайну, и других участников регулируемых отношений, в том числе государства, на рынке товаров, работ, услуг и предупреждения недобросовестной конкуренции, а также определяет сведения, которые не могут составлять коммерческую тайну.

Коммерческая тайна в соответствии с Законом — это конфиденциальность информации, позволяющая ее обладателю при существующих или возможных обстоятельствах увеличить доходы, избежать неоправданных расходов, сохранить положение на рынке товаров, работ, услуг или получить иную коммерческую выгоду;

Право на отнесение информации к информации, составляющей коммерческую тайну, и на определение перечня и состава такой информации принадлежит обладателю такой информации с учетом норм закона.

Информация, самостоятельно полученная лицом при осуществлении исследований, систематических наблюдений или иной деятельности, считается полученной законным способом несмотря на то, что содержание указанной информации может совпадать с содержанием информации, составляющей коммерческую тайну, обладателем которой является другое лицо.

Информация, составляющая коммерческую тайну, полученная от ее обладателя на основании договора или другом законном основании, считается полученной законным способом.

Информация, составляющая коммерческую тайну, обладателем которой является другое лицо, считается полученной незаконно, если ее получение осуществлялось с умышленным преодолением принятых обладателем информации, составляющей коммерческую тайну, мер по охране конфиденциальности этой информации, а также если получающее эту информацию лицо знало или имело достаточные основания полагать, что эта информация составляет коммерческую тайну, обладателем которой является другое лицо, и что осуществляющее передачу этой информации лицо не имеет на передачу этой информации законного основания.

Сведения, которые не могут составлять коммерческую тайну

Режим коммерческой тайны не может быть установлен лицами, осуществляющими предпринимательскую деятельность, в отношении следующих сведений:

содержащихся в учредительных документах юридического лица, документах, подтверждающих факт внесения записей о юридических лицах и об индивидуальных предпринимателях в соответствующие государственные реестры;

содержащихся в документах, дающих право на осуществление предпринимательской деятельности;

о составе имущества государственного или муниципального унитарного предприятия, государственного учреждения и об использовании ими средств соответствующих бюджетов;

о загрязнении окружающей среды, состоянии противопожарной безопасности, санитарно-эпидемиологической и радиационной обстановке, безопасности пищевых продуктов и других факторах, оказывающих негативное воздействие на обеспечение безопасного функционирования производственных объектов, безопасности каждого гражданина и безопасности населения в целом;

о численности, о составе работников, о системе оплаты труда, об условиях труда, в том числе об охране труда, о показателях производственного травматизма и профессиональной заболеваемости, и о наличии свободных рабочих мест;

о задолженности работодателей по выплате заработной платы и по иным социальным выплатам;

о нарушениях законодательства Российской Федерации и фактах привлечения к ответственности за совершение этих нарушений;

об условиях конкурсов или аукционов по приватизации объектов государственной или муниципальной собственности;

о размерах и структуре доходов некоммерческих организаций, о размерах и составе их имущества, об их расходах, о численности и об оплате труда их работников, об использовании безвозмездного труда граждан в деятельности некоммерческой организации;

о перечне лиц, имеющих право действовать без доверенности от имени юридического лица;

обязательность раскрытия которых или недопустимость ограничения доступа к которым установлена иными федеральными законами.

Напомним, что ранее перечень сведений, которые не могут составлять коммерческую тайну, был установлен Постановлением Правительства РФ от 5 декабря 1991 г. N 35. В соответствии с этим документов что коммерческую тайну предприятия и предпринимателя не могли составлять:

учредительные документы (решение о создании предприятия или договор учредителей) и Устав;

документы, дающие право заниматься предпринимательской деятельностью (документы, подтверждающие факт внесения записей о юридических лицах в Единый государственный реестр юридических лиц, свидетельства о государственной регистрации индивидуальных предпринимателей, лицензии, патенты);

сведения по установленным формам отчетности о финансово-хозяйственной деятельности и иные сведения, необходимые для проверки правильности исчисления и уплаты налогов и других обязательных платежей в государственную бюджетную систему РСФСР;

документы о платежеспособности;

сведения о численности, составе работающих, их заработной плате и условиях труда, а также о наличии свободных рабочих мест;

документы об уплате налогов и обязательных платежах;

сведения о загрязнении окружающей среды, нарушении антимонопольного законодательства, несоблюдении безопасных условий труда, реализации продукции, причиняющей вред здоровью населения, а также других нарушениях законодательства РСФСР и размерах причиненного при этом ущерба;

сведения об участии должностных лиц предприятия в кооперативах, малых предприятиях, товариществах, акционерных обществах, объединениях и других организациях, занимающихся предпринимательской деятельностью.

Таким образом, новый перечень сведений, которые не могут относиться к коммерческой тайне, довольно существенно отличается от действовавшего ранее. Например, если ранее коммерческой тайной не мог являться сам устав предприятия, то теперь тайной не могут являться сведения, содержащиеся в уставе.

Это очень важно! Сведения по установленным формам отчетности о финансово-хозяйственной деятельности и иные сведения, необходимые для проверки правильности исчисления и уплаты налогов; сведения о платежеспособности предприятия; документы об уплате налогов и сборов в соответствии с новым законом не включены в перечень сведений, которые не могут являться коммерческой тайной. Следовательно, в отношении данной информации может действовать режим защиты для коммерческой тайны.

Информация о размерах и структуре доходов не может являться коммерческой тайной только для некоммерческой организации. Следовательно, если организация зарегистрирована в форме некоммерческой организации (ассоциация, фонд и т.п.), она не может охранять как свою коммерческую тайну:

— размер и структуру доходов;

— размер и состав имущества;

— расходы;

— информацию о численности и об оплате труда работников,

— информацию об использовании безвозмездного труда граждан в деятельности некоммерческой организации.

Как охранять коммерческую тайну

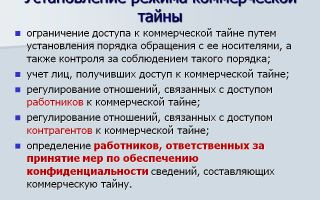

Меры по охране конфиденциальности информации, принимаемые ее обладателем, должны включать в себя:

определение перечня информации, составляющей коммерческую тайну;

ограничение доступа к информации, составляющей коммерческую тайну, путем установления порядка обращения с этой информацией и контроля за соблюдением такого порядка;

учет лиц, получивших доступ к информации, составляющей коммерческую тайну, и (или) лиц, которым такая информация была предоставлена или передана;

регулирование отношений по использованию информации, составляющей коммерческую тайну, работниками на основании трудовых договоров и контрагентами на основании гражданско-правовых договоров;

нанесение на материальные носители (документы), содержащие информацию, составляющую коммерческую тайну, грифа «Коммерческая тайна» с указанием обладателя этой информации (для юридических лиц — полное наименование и место нахождения, для индивидуальных предпринимателей — фамилия, имя, отчество гражданина, являющегося индивидуальным предпринимателем, и место жительства).

Работник и коммерческая тайна работодателя

В целях охраны конфиденциальности информации работодатель обязан:

ознакомить под расписку работника, доступ которого к информации, составляющей коммерческую тайну, необходим для выполнения им своих трудовых обязанностей, с перечнем информации, составляющей коммерческую тайну, обладателями которой являются работодатель и его контрагенты;

ознакомить под расписку работника с установленным работодателем режимом коммерческой тайны и с мерами ответственности за его нарушение;

создать работнику необходимые условия для соблюдения им установленного работодателем режима коммерческой тайны.

Доступ работника к информации, составляющей коммерческую тайну, осуществляется с его согласия, если это не предусмотрено его трудовыми обязанностями.

В целях охраны конфиденциальности информации работник обязан:

выполнять установленный работодателем режим коммерческой тайны;

не разглашать информацию, составляющую коммерческую тайну, обладателями которой являются работодатель и его контрагенты, и без их согласия не использовать эту информацию в личных целях;

не разглашать информацию, составляющую коммерческую тайну, обладателями которой являются работодатель и его контрагенты, после прекращения трудового договора в течение срока, предусмотренного соглашением между работником и работодателем, заключенным в период срока действия трудового договора, или в течение трех лет после прекращения трудового договора, если указанное соглашение не заключалось;

возместить причиненный работодателю ущерб, если работник виновен в разглашении информации, составляющей коммерческую тайну, ставшей ему известной в связи с исполнением им трудовых обязанностей;

передать работодателю при прекращении или расторжении трудового договора имеющиеся в пользовании работника материальные носители информации, содержащие информацию, составляющую коммерческую тайну.

Работодатель вправе потребовать возмещения причиненных убытков лицом, прекратившим с ним трудовые отношения, в случае, если это лицо виновно в разглашении информации, составляющей коммерческую тайну, доступ к которой это лицо получило в связи с исполнением им трудовых обязанностей, если разглашение такой информации последовало в течение трех лет с момента увольнения или в течение срока, установленного по соглашению с работодателем.

Причиненные ущерб либо убытки не возмещаются работником или прекратившим трудовые отношения лицом, если разглашение информации, составляющей коммерческую тайну, явилось следствием непреодолимой силы, крайней необходимости или неисполнения работодателем обязанности по обеспечению режима коммерческой тайны.

Трудовым договором с руководителем организации должны предусматриваться его обязательства по обеспечению охраны конфиденциальности информации, обладателем которой являются организация и ее контрагенты, и ответственность за обеспечение охраны ее конфиденциальности.

Источник: http://www.pravowed.ru/weekly/2004/30/16