Как ответить на требование предоставить пояснения к декларации по НДС

Сформировать и отправить ответ на требование ФНС предоставить пояснения к декларации по НДС в системе «Онлайн-Спринтер» вы можете за 4 шага.

Шаг 1. Отправка «Квитанции о приёме»

- Зайдите в систему «Онлайн-Спринтер», используя сертификат вашей организации.

- Перейдите в раздел «ФНС — Входящие» и нажмите на поступившее требование для его просмотра.

- Нажмите на кнопку «Уведомить о прочтении».

Вместо «Квитанции о приеме» автоматически отправится «Уведомление об отказе», если:

- Документ не соответствует утвержденному формату;

- ИНН налогоплательщика из настроек вашего системного ящика не соответствует ИНН получателя в принимаемом документе.

- Отсутствует (не соответствует) ЭП должностного лица ИФНС или истек ее срок действия;

Шаг 2. Загрузите требование в сервис «Сверься!»

- Нажмите на кнопку на «Подготовить ответ в сервисе Сверься!» под файлом-вложением в требование (кнопка появится только после отправки квитанции).

- Если Абонент не использовал «Сверься!» раньше, отобразится окно регистрации. Необходимо ввести адрес контактной электронной почты (не системный ящик вида xxxxxxx@hostx.taxcom.ru), поставить галку в пункте «Я принимаю условия лицензионного договора» и нажать «Продолжить».

- После подтверждения регистрации из письма, поступившего на указанный адрес, нажать «Подготовить ответ в сервисе Сверься!» в «Онлайн-Спринтере» повторно.

Если кнопка не отображается, вложение поступило только в формате pdf. В этом случае ознакомьтесь с содержанием и в зависимости от него:

Шаг 3. Внесение пояснений в «Сверься!»

Подробная инструкция по формированию ответа на требование ФНС в сервисе «Сверься!».

- После загрузки файла в списке отобразится общее количество требований (количество документов, по которым нужно предоставить пояснения) в разрезе отдельных документов:

- Нажмите на нужный раздел. Появится список контрагентов, с которыми обнаружены расхождения. Нажмите на контрагента, чтобы открылись все расхождения с ним. Данные можно подтвердить, если в ранее отправленной декларации они были указаны верно, или предоставить пояснения.

- Последовательно укажите данные по всем расхождениям. После этого вернитесь к первоначальному окну, нажав на «Требования ФНС» вверху, и нажмите кнопку «Экспорт ответа». Сохраните файл на компьютер.

Шаг 4. Формирование ответа на требование в «Онлайн-Спринтере»

- В открытом для просмотра требовании нажмите «Сформировать ответ» и выберите пункт «Файл из сервиса «Сверься!»:

- В разделе «Документы, представленные в виде xml-файла» нажмите «Добавить элемент»:

- С помощью значкавыберите «Имя файла документа-основания»;

- Нажмите «Загрузить» и выберите ранее сохраненный файл с пояснениями. В поле «КНД» укажите 1160200;

- Нажмите кнопку «Проверить».

- Когда комплект документов успешно пройдет проверку, в разделе «Черновики» пометьте его маркером и нажмите «Отправить». Дождитесь завершения отправки, когда документ переместится в раздел «ФНС – Отправленные».

Источник: https://taxcom.ru/tekhpodderzhka/otchetnost/onlayn-sprinter/poyasneniya/

Ответ на требование ИФНС о предоставлении пояснений по НДС 2017: инструкция

С 24 января 2018 года все компании должны сдавать в ИФНС пояснения по НДС только в новом электронном формате. Что изменилось и как подготовить ответ на требование ИФНС о предоставлении пояснений по НДС2018 — в этой статье.

- что изменилось в формате пояснений по НДС с 2018 года;

- кто должен отвечать на требования;

- что теперь надо пояснять через интернет;

- на какие ошибки внутри декларации обратить внимание;

- как ответить на требование налоговой о предоставлении пояснений по НДС в программе оператора электронного документооборота.

Пояснения по НДС в электронном виде с 2018 года: что изменилось

С 24 января 2018 года все компании должны сдавать в ИФНС пояснения по НДС только в новом электронном формате (приказ ФНС России от 16.12.2016 № ММВ-7-15/[email protected]).

Если ответить на бумаге, инспекторы не примут документ и оштрафуют компанию на 5 или 20 тыс. рублей (п. 1 ст. 129.1 НК РФ).

Кто сдает пояснения по НДС в электронном формате

Электронные пояснения по утвержденному формату отправляют налогоплательщики, которые обязаны сдавать декларацию через интернет (п. 3 ст. 88 НК РФ). Если компания не налогоплательщик или отчитывается на бумаге, она вправе дать электронные либо бумажные пояснения.

Если компания на УСН выставила счет-фактуру, то она обязана перечислить НДС, но налогоплательщиком она не становится. И хотя компания сдает декларацию электронно, пояснения она вправе представить на бумаге.

Формат действует с 24 января 2018 года. Поэтому, если налогоплательщик отвечает на требование в этот день или позже, безопаснее направить пояснения по утвержденному формату. Для этого обновите программу оператора.

Что надо пояснять и что изменилось в формате пояснений по НДС

Компании обязаны давать электронные пояснения на требования, которые налоговики выставляют по основаниям, названным в пункте 3 статьи 88 НК РФ. А именно, если:

- компания подала уточненку, в которой уменьшила НДС к уплате;

- инспекторы обнаружили в декларации ошибки и противоречия.

На камеральной проверке по НДС инспекторы также вправе требовать пояснения о льготах (п. 6 ст. 88 НК РФ). На такое требование можно ответить на бумаге.

Новый формат похож на рекомендованный (письмо ФНС России от 16.07.2013 № АС-4-2/12705). Но есть изменения.

- Компания может уточнить КПП контрагента: продавца, покупателя или посредника.

- Формат позволяет пояснить ошибки внутри отчетности самой компании. Например, если не сходятся вычеты в разделах 3 и 8 декларации.

- Нужно заполнять отдельную форму, чтобы пояснить операции, которые программа не нашла в декларации поставщика.

Из-за чего инспекторы направят требования и как пояснить эти ошибки, мы показали в таблицах.

Ответы на требования ИФНС при расхождениях в декларации

Ошибки внутри декларации компании

Расхождения связаны с разными правилами заполнения разделов. Стоимостные показатели в разделах 1–7 округляют до полных рублей, а вычеты в разделе 8 показывают в рублях и копейках. Разница возникла из-за округления

Расхождения возникли из-за разных ставок НДС. Компания исчислила налог с аванса по ставке 18/118, так как не знала, в счет какого товара получила предоплату.

Отгруженные товары облагаются по ставке 10 %. Налог с аванса компания заявила к вычету в сумме, которую заплатила в бюджет (постановление Президиума ВАС РФ от 25.01.2011 № 10120/10)

В строках 010 разделов 8 компания по ошибке записала код операции 20 по отгрузке товаров в страны ЕАЭС (Белоруссию), верный код — 19

Компания освобождена от НДС по статье 145 НК РФ, но выставила счет-фактуру. По ошибке вместо раздела 12 организация заполнила налог в разделе 9. Налог к уплате не занижен

Если в декларации нет ошибок, продублируйте сведения из счета-фактуры. Если компания ошиблась, то ответ на требование зависит от того, повлияла ли ошибка на налог.

Ошибка не влияет на НДС. Например, покупатель заявил вычет частично, но написал стоимость товара не полную, а соответствующую вычету. Налог посчитан верно. В пояснениях продублируйте данные из декларации, а ниже запишите полную стоимость товара из счета-фактуры.

Ошибка влияет на НДС. Если покупатель завысил стоимость и от нее посчитал вычет, то подайте уточненную декларацию. Тогда пояснять расхождения не обязательно

Покупатель. Если в декларации все верно, продублируйте реквизиты в ответ на требование. Если есть ошибки, запишите верные значения в строке «Пояснения». Если покупатель ошибочно заявил вычет (например, поставщик аннулировал счет-фактуру), то подайте уточненку.

Поставщик. Если поставщик не оформлял документ, в ответ на требование он выбирает, что не подтверждает счет-фактуру, и заполняет его номер, дату, ИНН/КПП покупателя.

Если поставщик сам неверно заполнил данные в декларации, то дайте пояснения. Запишите реквизиты счета-фактуры из требования, а ниже приведите верные значения. Уточнить можно номер, дату, стоимость продаж, код операции, ИНН/КПП, а также раздел, в котором отражена операция, — 9, 9.1, 10.

Если поставщик забыл включить счет-фактуру в декларацию, подайте уточненку. Тогда пояснения давать не обязательно

Ответ на требование ИФНС о предоставлении пояснений по НДС через программу

Чтобы ответить на требования в программах операторов документооборота «Сверься!» компании «Такском» и «Контур. Экстерн» компании СКБ Контур, используйте следующие алгоритмы.

Как составить ответ на требование по НДС через программу «Сверься!»

Чтобы ответить на требование в онлайн-сервисе Сверься! компании Такском, алгоритм действий следующий.

1. Загрузите требование из учетной программы.

Из учетной программы выгрузите на компьютер файл с требованием инспекции в формате xml. Затем в программе Доклайнер:

- зайдите в сервис «Сверка»;

- выберите раздел «Требования ФНС»;

- нажмите «Загрузить файлы»;

- выберите xml-файл требования.

Дождитесь пока файл загрузится в программу. Это может занять до 15 минут в зависимости от размера файла. В нижней части окна отобразятся данные из требования.

Программа распределяет требования по видам:

- расхождения между декларациями;

- данные, которые не найдены у контрагента.

Также программа распределяет расхождения по разделам декларации.

Нажмите на название документа, чтобы просмотреть подробности и предоставить пояснения

Чтобы найти конкретного контрагента, нажмите на кнопку с изображением лупы. Все расхождения с контрагентом можно посмотреть, если нажать на его название.

- Если информация о счете-фактуре не найдена в документах контрагента, отобразится предупреждение: «Счет-фактура не найден у контрагента».

- Ознакомьтесь с расхождениями. Если все ваши данные верны, нажмите «Подтвердите данные».

Если вы нажали эту кнопку по ошибке, действие можно отменить.

Если есть ошибки, нажмите «Дать пояснение».

В столбце «Ваши пояснения» введите корректные данные. Чтобы перейти на следующую строку, нажмите Tab или кликните по ней.

Пояснения также можно отменить.

Если в требовании много разногласий, а пояснения нужны только на несколько из них, введите необходимые пояснения и поставьте галку в пункте «требования, для которых не указывались пояснения, пометить как соответствующие первичным документам» (вверху страницы).

Действие можно отменить, если повторно нажать на этот пункт.

3. Выгрузить файл для отправки

Как только вы поясните все расхождения, вернитесь на страницу «Требования ФНС» по ссылке вверху страницы. Проверьте, что на все расхождения в сведениях предоставлены пояснения, и нажмите «Экспорт ответа».

Сохраните файл на компьютер. Теперь его можно приложить к ответу на требование ИФНС, код документа — 8888.

Как составить ответ на требование по НДС через программу «Контур. Экстерн!»

1. Выберите требование, на которое хотите направить ответ

В Контур. Экстерн перейдите в меню «Новое» gt; «Требования» gt; «Все требования»:

В списке выберете требование, на которое хотите направить ответ:

Нажмите на нужное требование. Откроется страница с документооборотом. Кнопка «Загрузить и отправить документы» может потребоваться, если компания захочет отправить в инспекцию копии документов. Сделать это можно после отправки пояснений. Чтобы подготовить пояснения нажмите на кнопку «Заполнить ответ на требование»:

После этого откроется форма ответа на требование.

2. Выберите тип пояснений

В форме ответа представлены 10 разделов — столько, сколько в формате ФНС. Нужно выбрать разделы, которые подходят под требование налоговиков.

Первые семь разделов — поясняют расхождения и возможные ошибки между декларацией поставщика и покупателя в разных разделах декларации. Программа Контур. Экстерн сама перенесет сведения в нужные разделы из требования.

Последние три раздела новые. Их не было в рекомендованном формате:

- невыполненные контрольные соотношения;

- невключенные счета-фактуры;

- пояснительное письмо.

Выберите раздел в зависимости от требования.

Расхождения между декларацией поставщика и покупателя

Если налоговики предполагают ошибки в счетах-фактурах, их нужно пояснить. Выберите разделы с ошибками из первых семи:

После того как вы кликните раздел, программа сама заполнит сведения из требования:

Проверьте счета-фактуры, которые налоговики внесли в требование. Дальнейшие действия зависят от того, есть ли ошибки в документах и декларации.

Ошибок нет. Не изменяйте сведения в форме и не отмечайте строку с верным счетом-фактурой галочкой. Так компания отправит в налоговую данные, что в счете-фактуре и декларации все в порядке.

В реквизитах ошибка. Если в счете-фактуре все верно, но компания ошиблась, когда заполняла декларацию, уточните неверные реквизиты. Для этого просто измените графы с ошибками

Счета-фактуры не должно быть в декларации. Отметьте строку с документом галкой на удаление. Инспекторы получат информацию, что счет-фактура лишний. Одновременно в этом случае подайте уточненку, если занизили сумму налога к уплате.

Поставщик поясняет отсутствие счета-фактуры. По новому формату поставщик должен заполнить отдельные таблицы, если налоговая не нашла в его декларации счет-фактуру. Ответ зависит от того, подтверждает поставщик счет-фактуру или нет.

Поставщик ошибся в реквизитах. В первой таблице введите сведения из счетов-фактур, в которых инспекция нашла ошибки, в ячейки из требования. Верные значения заполните в ячейках «у меня». Уточнить можно номер, дату счета-фактуры, стоимость продаж, код операции, сведения о покупателе и посреднике, а также раздел, в котором отражена операция – 9, 9.1, 10.

Поставщик не выставлял такой документ. В таблице 2 заполните реквизиты счета-фактуры, если вы не выставляли документ, но контрагент заявил вычеты. Когда инспекторы получат пояснения, это будет означать, что компания не подтверждает счет-фактуру.

Компания не включила документ в декларацию. Подайте вместо пояснений уточненку.

В декларации нарушены контрольные соотношения. Компания должна пояснить расхождения между разделами внутри декларации. Для этого заполняйте отдельную форму.

- В первой графе проставьте номер контрольного соотношения.

- Во второй – краткое текстовое пояснение — не больше 1000 знаков.

Иные пояснения. Формат теперь позволяет отправлять любые текстовые пояснения. Не нужно направлять их через неформализованный документооборот. Таким способом компания сможет по электронке отвечать на любые требования инспекции по декларации НДС. Например, о льготах, расхождениях с другими декларациями и пр.

Когда компания даст пояснения по каждому вопросу из требования, нажмите на кнопку «Контроль и отправка».

Программа проверит формы. После этого нажмите на кнопку «Отправить отчет», затем «Подписать и отправить».

Источник: https://digivi-cctv.ru/nalogi-i-vyplaty/otvet-na-trebovanie-ifns-o-predostavlenii-poyasnenij-po-nds-2017-instrukciya

Обновлен формат требования о представлении пояснений к декларации по НДС

x

Check Also

Как начислить НДС Чтобы корректно выписать счет-фактуру на реализованную продукцию или выполненные работы (оказанные услуги), нужно знать, как начислить НДС. Подобная операция не является сложной, но имеет свои особенности, знание которых поможет избежать ошибок в расчетах.

Начал работу электронный сервис «НДС — офис интернет — компаний» С 1 января 2017 года иностранные интернет-компании могут подать заявление о постановке на учет в налоговый орган с помощью электронного сервиса «НДС-офис интернет-компаний» на сайте налоговой службы, сообщает ФНС России в своем информационном письме.

Налогоплательщики НДС Организации и индивидуальные предприниматели на общей системе налогообложения помимо своих основных налогов — на прибыль и НДФЛ – являются также плательщиками налога на добавленную стоимость — в обычных случаях.

Налоговый орган может запросить документы, подтверждающие право на возмещение НДС При проведении камеральной проверки налоговики используют налоговые декларации и иные документы, представленные налогоплательщиком.

Кто является налоговым агентом по НДС Налоговый агент по НДС – понятие, предусматривающее взятие на себя организацией обязанностей по начислению и уплате налога за контрагента.

Налоговый агент не может заявить вычет по НДС в течение трех лет Налоговые агенты могут заявить налоговые вычеты по НДС только в том налоговом периоде, в котором были соблюдены положения Налогового кодекса о налоговых вычетах и порядке их применения (статьи 171, 173 НК РФ).

Минфин России в письме от 17 ноября 2016 г.

№03-07-08/67622 разъяснил, что по общему правилу вычетам подлежат суммы НДС, которые заплатил налогоплательщик при покупке товаров или их ввозе на территорию РФ, если последующая реализация этих товаров облагается налогом на добавленную стоимость.

Расчет налоговой нагрузки по НДС: пример Компании на общей системе налогообложения помимо налога на прибыль вынуждены также ежеквартально рассчитываться и по НДС. Для расчета этих двух налогов важна сумма реализации, а также стоимость входящих товаров и услуг.

Порядок определения налоговой базы по НДС При реализации товаров, работ или услуг компании и индивидуальные предприниматели на ОСНО включают в их стоимость НДС.

Названы условия, при которых камеральная проверка декларации по НДС сократится до 2 месяцев ФНС в письме от 13.07.17 N ММВ-20-15/112 сообщила о внедрении программного комплекса «АСК НДС-2», с помощью которого риск-ориентированный подход применяется при камеральных проверках налоговых деклараций по НДС с сумой налога, заявленной к возмещению из бюджета.

Надлежаще оформленные документы на вычет по НДС дают право на вычет ИФНС провела выездную налоговую проверку ООО, по итогам которой установила, что Общество необоснованно применило налоговые вычеты по НДС по услугам о сопровождении реализации инвестиционных проектов, которые оказывались ему ООО «Г» по договору оказания услуг.

На плату за питание в поезде вычет по НДС не получить Вычет по НДС нельзя заявить в отношении дополнительных сборов и сервисных услуг, указанных в железнодорожном билете отдельной строкой, если туда включена плата за питание.

На заявительный порядок возмещения НДС могут рассчитывать больше организаций Президент России подписал Федеральный закон от 29 декабря 2015 г. №397-ФЗ, которым вносятся соответствующие изменения в Налоговый кодекс.

Минфин готовит закон о продлении льготной ставки по НДС для авиаперевозчиков Минфин приступил к разработке законопроекта, которым будут внесены поправки в Федеральный закон от 6 апреля 2015 г.

№ 83-ФЗ в части продления до 31 декабря 2020 года включительно срока действия положения подпункта 6 пункта 2 статьи 164 НК РФ.

Данная норма устанавливает ставку НДС на услуги по внутренним воздушным перевозкам пассажиров и багажа в размере 10% и утратит силу с 1 января 2018 года.

Макулатура НДС не облагается Нельзя отказаться от освобождения по НДС при реализации макулатуры. Об этом сообщил Минфин России в письме от 4 октября 2016 г. № 03-07-14/57637.

Кто платит НДС при покупке у иностранной фирмы доступа к онлайн-системе бронирования Российская организация, приобретающая услуги у иностранной организации по доступу к онлайн — системе бронирования отелей через интернет, должна исчислить и уплатить НДС в качестве налогового агента.

Кто должен отчитываться по НДС ФНС России напомнила в своем письме от 8 апреля 2015 г. № ГД-4-3/5880 о порядке предоставления декларации по НДС. На основании пунктов 5 и 5.

1 статьи 174 НК РФ форма налоговой декларации по НДС дополнена новыми разделами 8 – 12, в которые включены сведения из книг покупок и продаж, журнала учета полученных и выставленных счетов-фактур в случае выставления и (или) получения комиссионерами (агентами, экспедиторами, застройщиками или заказчиками, выполняющими функции застройщика) счетов-фактур при осуществлении ими предпринимательской деятельности в интересах другого лица, а также сведения из счетов-фактур в случае выставления их лицами, указанными в пункте 5 статьи 173 НК РФ. Плательщики НДС и те, кто указан в пункте 5 статьи 173 НК РФ представляют декларацию по НДС в электронном виде, начиная с отчетности за первый квартал 2015 года.

Источник: http://myfundraise.ru/nds/obnovlen-format-trebovaniya-o-predstavlenii-poyasnenij-k-deklaracii-po-nds

Пояснения к НДС-декларации с 2017 года. Требования на 2018 год

Налогоплательщик-представитель декларации по НДС, сдавая ее в налоговый орган, должен быть готовым к тому, что ему может быть выдвинуто требование предоставить пояснения. После камеральной проверки налоговой декларации у ФНС могут возникнуть к вам вопросы по поводу обнаружения:

- ошибочных данных;

- документальных противоречий;

- несоответствия с данными, которые уже имеются в налоговой инспекции.

В таком случае контролирующий налоговый орган воспользуется правом требования пояснения от представителя декларации (организации или индивидуального предпринимателя) в электронном виде в установленной форме.

Оформление

Если в 2017 году после сдачи декларации от вас все-таки потребовали предъявить пояснения, необходимо придерживаться следующей инструкции.

Передача квитанции о приеме требования

Первое, что вы должны предпринять – это направить налоговой инспекции электронную квитанцию, которая свидетельствует о том, что требование о предоставлении пояснений вы получили. Ее нужно передать на протяжении шести рабочих дней после получения требования (согласно пункту 5.1 статьи 23, пункту 6 статьи 6.1 НК РФ).

Если организацией не будет произведено направление квитанции в обусловленный срок, то на протяжении десяти рабочих дней после истечения отведенного срока налоговая инспекция заблокирует расчетные банковские счета и остановит электронные денежные переводы.

Проверьте выявленные ошибки

По каждому пункту из этого списка инспектор указывает четыре вида возможной ошибки методом кодировки:

- код ошибки «1» — если данные об операции отсутствуют в декларации контрагента; если он не сдал декларацию по этому отчетному периоду; если он сдал декларацию с нулями; если допущены ошибки, из-за которых невозможна идентификация записи о счет-фактуре для сопоставления с контрагентом.

- код ошибки «2» — если выявлены несоответствия данных 8 и 9 разделов (данные из книг покупок и продаж) в декларации налогоплательщика;

- код ошибки «3» — если не соответствуют сведения об операциях между разделами 10 и 11 (выставленные и полученные счета-фактуры);

- код ошибки «4» — если ошибка допущена в конкретной графе (указывается в скобках).

Перепроверьте полностью декларацию

Важно перепроверить, правильно ли заполнена налоговая декларация по обнаруженным расхождениям. Сверьте записи счетов-фактур с отображенными записями в отчетности, обратите внимание на заполненные реквизиты по выявленным несоответствиям: дата, номер, показатели сумм, исчисление суммы НДС по правильной налоговой ставке и стоимость покупок или продаж.

Предоставьте уточненную декларацию

После перепроверки сдайте налоговому инспектору по местонахождению уточненную декларацию с новыми верными показателями расчета налога (если были обнаружены ошибки, которые занизили сумму налога к уплате в госбюджет).

Или пояснения

Отправьте пояснения в случае, если обнаруженные ошибки ранее не изменили сумму НДС. Также, предоставьте пояснения, если ошибок вами не выявлено при проверке и оснований для корректировки нет.

Возможный формат ответа в налоговую:

«Отвечая на требование от ДТ.ММ.ГГГГ№ХХ, сообщаю, что оснований для внесения иных данных в декларацию ХХХ за отчетный период … мною не выявлено, декларация составлена верно».

Если самостоятельная проверка показала, что вами была допущена ошибка (к примеру, техническая ошибка в цифре определенного кода):

«Отвечая на требование от ДТ.ММ.ГГГГ№ХХ, сообщаю, что при проверке декларации ХХХ за отчетный период… была обнаружена ошибка при отражении… Уточненная декларация прилагается».

С 2017 года пояснения только в электронном виде

Пояснения на бумаге признаются недействительными (согласно пункту 3 статьи 88 Налогового Кодекса).

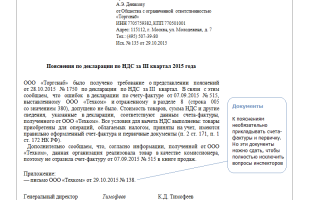

Образец отправки пояснений:

Новый штраф

До 2017 года камеральная проверка также проводила детальную сверку данных и в таком же порядке могла воспользоваться правом запросить пояснения. На это отводилось пять рабочих дней. Однако, ранее налоговым законодательством не была предусмотренная никакая ответственность за игнорирование запроса или просрочку даты отправки – многие налогоплательщики попросту этим пользовались.

С 2017 года ответственность предусмотрена — за непредъявление, или несвоевременное предъявление пояснений налагается штраф в эквиваленте 5000 рублей впервые, и 20000 рублей – за повторное нарушение в пределах одного календарного года, согласно действующему законодательству.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 653-60-87, Санкт-Петербург +7 (812) 313-26-64 или задайте вопрос юристу через форму обратной связи, расположенную ниже.

Источник: http://zakonguru.com/nalogi-2/nds/declaracia/pojasnenije-s-2017.html

Пояснения по декларации НДС должны представляться только в электронном виде

ПодробностиКатегория: Подборки из журналов бухгалтеруОпубликовано: 30.01.2017 00:00

Источник: http://www.klerk.ru/buh/

С началом года, как обычно, вступают в силу изменения налогового законодательства. С некоторыми из них знакомит налогоплательщиков УФНС по Республике Бурятия

Изменились правила подачи пояснений по электронной декларации по НДС.

С 1 января 2017 года налогоплательщикам, обязанным отчитываться по налогу на добавленную стоимость в электронном формате, придется предоставлять пояснения по этому документу тоже в электронном виде. Если на запрос налогового органа будет направлено разъяснение в бумажном варианте, оно будет считаться непредставленным, со всеми вытекающими последствиями в виде штрафных санкций.

Как и раньше, на подготовку и отправку документа дается 5 дней с даты получения требования предоставить пояснения к декларации в связи с выявлением в ней противоречий или несоответствий. Формат представления пояснений к налоговой декларации по НДС в электронной форме утвержден приказом ФНС России от 16.12.2016 № ММВ-7-15/682@.

Помимо разъяснений дополнительно могут быть приложены и иные документы, которые налогоплательщик считает значимыми, но все они также должны быть в электронном формате.

Появился новый вид ответственности за совершение налоговых правонарушений.

За непредставление или несвоевременное представление лицом в налоговый орган пояснений, (пункт 3 статьи 88 Кодекса), в случае непредставления в установленный срок уточненной налоговой декларации, с 1 января 2017 будет применяться ответственность, предусмотренная пунктом 1 статьи 129.1 Кодекса (пункт 13 статьи 1 Федерального закона № 130-ФЗ).

Напомним, пунктом 3 статьи 88 Кодекса предусмотрено три основания для направления требования о представлении пояснений: 1) если выявлены ошибки в декларации (расчете), противоречия между сведениями, содержащимися в представленных документах; 2) выявлены несоответствия между сведениями, представленными налогоплательщиком, и сведениями, имеющимися у налогового органа; 3) когда в декларации заявлен убыток или же когда подана «уточненка», в которой уменьшена сумма налога к уплате в бюджет.

Резюмируя, скажем: ответственность возникает за непредставление (несвоевременное представление) пояснений, а также в случае представления пояснений по НДС на бумажном носителе, в виде штрафа в размере 5000 руб., а за те же деяния, совершенные повторно в течение календарного года, штраф уже составит 20 000 руб.

Кроме того, в пункт 6 статьи 88 Кодекса были внесены изменения, позволяющие налоговому органу при проведении камеральной налоговой проверки требовать у налогоплательщика-организации или у налогоплательщика — индивидуального предпринимателя представления в течение пяти дней необходимые пояснения об операциях (имуществе), по которым применены налоговые льготы.

Источник: https://otchetonline.ru/art/buh/59303-poyasneniya-po-deklaracii-nds-dolzhny-predstavlyat-sya-tol-ko-v-elektronnom-vide.html

Как подать пояснения к налоговой декларации по НДС?

Пояснения к декларации по НДС могут быть истребованы налоговиками в ситуации, когда в результате контрольных процедур по проверке отчетности обнаруживаются факты, требующие дополнительной информации.

При получении запроса на предоставление пояснений у налогоплательщиков нередко возникают вопросы как по допустимой форме, так и по необходимому содержанию предоставляемых данных. Ответим на некоторые из них.

При каких обстоятельствах ФНС может запросить пояснения к налоговой декларации по НДС?

Код ошибки в требовании налоговиков — что это?

Как отправить пояснения к декларации по НДС и сколько на это отводится времени?

Что думают в ФНС о порядке расчета срока, отведенного для ответа?

Формат пояснений к декларации по НДС

Где найти образец формы пояснений к декларации по НДС?

Что служит обоснованием разъяснений?

Как получить информацию по итогам рассмотрения пояснений?

При каких обстоятельствах ФНС может запросить пояснения к налоговой декларации по НДС?

Момент получения представителями ФНС отчетности по НДС служит отправной точкой для начала ее камеральной проверки. В процессе ее реализации ими могут быть обнаружены данные, факт появления или сумма которых вызывает сомнения.

В подобных обстоятельствах у контролеров может возникнуть необходимость в получении пояснений к декларации по НДС касательно указанных цифр, и они на основании п. 3 ст.

88 НК РФ имеют право отправить компании соответствующий письменный запрос.

Налоговики соответствующее требование высылают, если обнаружат:

- Нарушение регламентированных контрольных соотношений.

- Отклонение числовых значений, приведенных в декларации, по отношению к другим данным, имеющимся у проверяющих. В частности, это могут быть данные контрагента проверяемого налогоплательщика, полученные по итогам встречной проверки.

- Наличие в декларации суммы налога к возмещению.

- Что размер налога к уплате в корректирующей декларации ниже, чем был в первоначальном варианте.

Это наиболее типичные случаи. Затребовать же пояснения к НДС-декларации фискалы могут и в не обозначенных выше ситуациях.

Код ошибки в требовании налоговиков — что это?

Все обстоятельства, служащие основанием для инициирования отправки в организацию запроса о предоставлении разъяснений, систематизированы при помощи специальных кодов. Ниже приведен перечень применяемых на практике шифров.

| Код | Содержание несоответствия | Описание возможной причины |

| 1 | Отклонения информации в отчетностях по НДС проверяемого субъекта и его партнера | Партнер мог сдать нулевую декларацию или уклониться от предоставления отчетности |

| 2 | Несоответствие данных в регистрах налогового учета: книге покупок и книге продаж | Чаще все происходит при отражении в декларации налога к возмещению по авансам, фактически перечисленным в более ранние периоды |

| 3 | Наличие разногласий между данными журналов счетов-фактур выставленных и полученных | У агента учтен документ на всю сумму по итогам посреднической операции |

| 4 | Иные несоответствия и ошибки | Нарушение проверочных соотношений между строчками декларации. В подобной ситуации рядом с кодом ошибки дается указание на строчки в отчетности, где обнаружены несоответствия |

Использование подобных цифровых обозначений помогает налогоплательщику быстрее сориентироваться в сути возникшей проблемы и предоставить максимально подходящие к ситуации пояснения.

Как отправить пояснения к декларации по НДС и сколько на это отводится времени?

Дословно в ст. 88 НК РФ указано, что на требование налоговиков нужно ответить в течение 5 рабочих дней. Однако с какого дня начать их отсчитывать, в статье четко не прописано, что и является в итоге предметом споров.

Декларация должна предоставляться компаниями в электронном формате через телекоммуникационные сети. При этом ФНС уточняет в своем приказе от 15.04.

2015 № ММВ-7-2/149@, что обмен данными в случае использования цифровых технологий при отправке отчета также должен происходить в электронном формате.

Исходя из этого, требование о дополнительных разъяснениях также должно поступать в аналогичном порядке.

Чтобы обозначить факт поступления соответствующего запроса, налогоплательщик, согласно ст. 23 НК РФ, должен отослать налоговикам квитанцию о получении. Сделать это необходимо не позднее чем через 6 суток после получения требования.

Опираясь на это, день отправки квитанции приравнивается к дате получения сообщения о необходимости пояснений, и именно с него необходимо производить отсчет оговоренных 5 дней. У фискалов же по этому поводу сформировалась несколько другая позиция.

Какая? Об этом далее.

Что думают в ФНС о порядке расчета срока, отведенного для ответа?

Итак, как мы сказали, у налоговиков своя точка зрения на отсчет срока. Ее они изложили в своем письме от 06.11.2015 № ЕД-4-15/19395. В нем предписывается определять конечную дату для ответа на запрос начиная со дня его получения.

При этом в качестве основания для своей точки зрения они ссылаются на п. 4 ст.

31 НК РФ, в котором указано, что датой поступления электронного требования необходимо считать сутки после его размещения для ознакомления плательщика в советующем сервисе.

Получается допущение двоякого толкования одного и того же положения. Однако нужно учитывать, что игнорирование пояснений налоговиков при получении электронного требования с большой долей вероятности приведет компанию в суд. В связи с этим в подобной ситуации лучше отсчитывать отведенный срок со следующего дня после поступления требования.

ВНИМАНИЕ! Не стоит забывать о штрафах за игнорирование требований ФНС о предоставлении информации, которые составляют 5 000 руб. за первый и 20 000 руб. за последующие пропуски сроков или непередачу данных.

Формат пояснений к декларации по НДС

До формирования необходимого пакета разъяснений необходимо определиться, что же требуется сделать по запросу налоговиков. Возможны 2 пути:

- Некорректные данные были приведены в самом отчете при первоначальной подаче. В этом случае потребуется сформировать уточненную декларацию и повторно направить ее проверяющим.

- Цифры отчетности по НДС остаются неизменными, но требуется привести подробную, обосновывающую их информацию. Для этого придется представить отдельные разъяснения в ФНС без внесения поправок в декларацию.

Особенность отправляемых пояснений — их электронный формат, в отличие от прочих налогов, для которых допускается альтернатива в бумажном виде.

При этом возникает более конкретный вопрос: как подать пояснения к декларации по НДС, точнее, на каком бланке или хотя бы с каким расположением реквизитов? Говорить о законодательно введенном варианте оформления пояснений пока не приходится. Несмотря на это, приказом ФНС от 16.12.

2016 № ММВ-7-15/682@ был введен электронный бланк для предоставления дополнительных сведений. Это своего рода комплекс таблиц, в которых приводятся комментарии по каждому вопросу налоговиков. Для его получения достаточно перейти по ссылке.

Где найти образец формы пояснений к декларации по НДС?

Поскольку компаниям необходимо давать разъяснения по вопросам, касающимся цифр в декларации в электронном виде, все представляемые ранее бумажные образцы пояснения к декларации по НДС, размещенные на ресурсах в Сети, на текущий момент непригодны для практического использования. В качестве инструмента для формирования объяснений в цифровом варианте подойдет программа «Налогоплательщик ЮЛ».

Кроме того, в формировании ответа на запрос в корректном варианте могут помочь операторы, сопровождающие электронный документооборот в компании. Например, к полученному через сервис «Контур» требованию наверняка будет приложен xml-файл, на основе которого можно сформировать пакет пояснений в требуемом формате. Для этого достаточно обратиться в специализированные компании.

Учитывает потребности налогоплательщиков и разработчик «1С». Для «1С» версии 8 путь к форме пояснений будет выглядеть так: «Справочники — Отчетность по НДС — Уточнение показателей декларации — Представление пояснений по требованию налогового органа».

Что служит обоснованием разъяснений?

Существующие форматы дачи объяснений не предусматривают какого-либо метода прикрепления к ним приложений. Заполнив все поля электронных таблиц, отвечающий снабдит представителей ФНС исчерпывающей информацией, в частности включающей:

- регистрационные данные имеющихся первичных документов (счетов-фактур);

- полные их реквизиты;

- информацию из книги покупок и книги продаж;

- суммы отклонений, выявленных в документах и регистрах;

- объем сделанных изменений;

- описание причин обнаруженных несоответствий.

Вывод из написанного выше только один: представлять какие-то бумаги вместе с разъяснениями не требуется. Тем не менее у проверяющих есть право по итогам камеральной проверки начать осуществление отдельной процедуры контроля документов компании.

Как получить информацию по итогам рассмотрения пояснений?

Специалист отправил требуемые объяснения в соответствии с форматом, и после этого у него все еще остаются вопросы:

- Что будет служить доказательством того, что ответ дан?

- Как его оповестят об итогах рассмотрения переданных им данных?

Разъясняя первый пункт, необходимо обратиться к самой методике передачи пояснений в электронном виде.

Сразу после их отправки по телекоммуникационным каналам налогоплательщику приходит ответ о получении, заверенный цифровой подписью ответственного лица ФНС.

Не исключено также получение отказа в приеме электронных пояснений. Подобный сценарий развития событий допускается, только если информация передана в некорректном формате.

Говоря об итогах рассмотрения представленных пояснений, нужно понимать, что действующими нормами обязанности сообщать об этом для органов ФНС не предусматривается. Поэтому для налогоплательщика остаются только альтернативные варианты узнать о результатах камералки:

- Осуществить проверку состояния расчетов с налоговой. Если данные по лицевому счету совпадут с цифрами налогоплательщика, то переданная информация была принята налоговиками.

- При поступлении еще одного требования об объяснениях или постановления о документальной проверке можно прийти только к одному выводу: переданные объяснения не удовлетворили проверяющих.

- Можно попытаться связаться со специалистом ФНС, который инициировал направление запроса. Однако подобный вариант может оказаться и безрезультатным. Это связано с тем, что политика ФНС на текущий момент направлена на снижение объема личного общения между контролером и плательщиком. Кроме того, даже если удастся выйти на телефонный контакт с инспектором, он имеет полное право отказаться от личного общения по итогам рассмотрения пояснений.

***

С начала 2017 года для всех компаний введен обязательный порядок подачи пояснений к декларации по НДС в электронном формате (приказ ФНС устанавливает стандартизированный перечень специальных таблиц).

В то же время до сих пор неразрешенным остался вопрос о методике отсчета предельного срока, отведенного для ответа налоговикам. Чтобы минимизировать риски, рекомендуется использовать в работе точку зрения ФНС и отсчитывать срок со дня, следующего за датой получения требования.

По результатам отправленного ответа плательщик получит уведомление о приеме либо отказе в нем.

Доводить до налогоплательщика итоги рассмотрения его пояснений инспекция не обязана, в то же время он может попытаться выяснить это другими способами.

Источник: https://buhnk.ru/nds/kak-podat-poyasneniya-k-nalogovoj-deklaratsii-po-nds/

Вопрос-ответ: Формат пояснения на НДС

03 июля 2017 года

ВОПРОС:

После сдачи уточнённой декларации по НДС поступило требование о даче пояснения. Пояснение было направлено по электронной почте, с кприкреплённой сканкопией требования.

Теперь нам пришло уведомление о возбуждении дела об административном правонарушении за непредставление ответа на требование в установленном формате.

Когда при проверке налоговыми органами ответы нужно направлять в специалиьном формате?

ОТВЕТ:

При выездной проверке инспекторы могут запрашивать пояснения по выявленным нарушениям, чтобы уточнить вашу позицию по ним (Письмо ФНС от 13.08.2014 N ЕД-4-2/16015).

Организация может представить пояснения и без требования ИФНС, например при подаче уточненной декларации.

Пояснения составляются в произвольной форме. А при камеральной проверке декларации по НДС — в электронной форме по утвержденному ФНС формату (п. 3 ст. 88 НК РФ).

Источник: {Типовая ситуация: Как подготовить и представить пояснения по требованию ИФНС при проверке? (Издательство «Главная книга», 2017) {КонсультантПлюс}}

Согласно выводам авторов, организация вправе направить письменные пояснения по уплате НДС на бумажном носителе по почте в налоговый орган, поскольку Налоговый кодекс РФ не устанавливает требований к даче пояснений. При этом с 1 января 2017 г.

при предъявлении требований о даче пояснений по электронной декларации по НДС организация обязана будет направить пояснения в той же форме, что и декларация, то есть в электронной.

Источник: {Вопрос: …

В какой форме можно направить в налоговый орган пояснения по электронной декларации по НДС? (Консультация эксперта, Минфин России, 2016) {КонсультантПлюс}}

Авторы отмечают, именно по «электронке» требуется представить пояснения под запрос налоговиков только в случаях, которые упомянуты в пункте 3 статьи 88 Кодекса. Речь идет о пояснениях, которые потребовались налоговикам в следующих ситуациях:

1) инспекторы обнаружили ошибки в представленной декларации или же указанные в ней сведения противоречат или не соответствуют данным, которые есть у налогового органа;

2) налоговики «камералят» уточненную декларацию, в которой по сравнению с первоначальной декларацией налог к уплате уменьшен;

3) представлена «убыточная» декларация.

Стоит отметить, что из буквального толкования положений абзаца 4 пункта 3 статьи 88 Кодекса следует, что если необходимость в пояснениях потребовалась по другим причинам и у инспекции есть право их требовать, то пояснения можно направить и на бумаге.

Источник: Статья: Пояснения к декларации по НДС: переход на «цифру» (Комарова И.) («Информационный бюллетень «Экспресс-бухгалтерия», 2017, N 7) {КонсультантПлюс}

Обзор подготовлен специалистами Линии Консультирования ГК «Земля-СЕРВИС»

Источник: http://zemser.ru/news/vopros-otvet-format-poyasneniya-na-nds

Ответ на требование о предоставлении пояснений по Декларации НДС в Бухсофт Онлайн!

Как быстро заполнить и передать в ИФНС пояснения по НДС в электронном виде

Согласно письму ФНС России от 06.11.15 № ЕД-4-15/19395@ при выявлении расхождений в Декларации по НДС налоговая инспекция направляет Требование о представлении пояснений по НДС.

К такому Требованию обычно прилагается перечень операций, отраженных в соответствующих разделах декларации НДС, по которым установлены расхождения. Для определения причин возникновения расхождений по каждой записи, отраженной в приложении к Требованию, справочно указывается код возможной ошибки.

В названным выше письме налоговики разъяснили, что «после получения Требования от налогового органа в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота Вам необходимо:

- Передать налоговому органу квитанцию о приеме Требования в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в течение шести дней со дня его отправки налоговым органом;

- В отношении записей, указанных в Требовании проверить правильность заполнения налоговой декларации, сверить запись, отраженную в налоговой декларации со счетом-фактурой, обратить внимание на корректность заполнения реквизитов записей, по которым установлены Расхождения: даты, номера, суммовые показатели, правильность расчета суммы НДС в зависимости от налоговой ставки и стоимости покупок (продаж). Если счет-фактура принимался к вычету по частям (несколько раз), необходимо также проверить общую сумму НДС, принятую к вычету по всем записям такого счета-фактуры, в том числе с учетом предыдущих налоговых периодов;

- Представить в налоговый орган уточненную налоговую декларацию с корректными сведениями при выявлении в представленной декларации по НДС ошибки, приводящей к занижению суммы налога к уплате;

- Если ошибка в декларации не повлияла на сумму НДС представить пояснения с указанием корректных данных. Также рекомендуется представить уточненную налоговую декларацию. Пояснения могут быть представлены в свободной форме на бумажном носителе либо в формализованном виде по телекоммуникационным каналам связи через оператора электронного документооборота.

- Если после проверки вами корректности заполнения декларации ошибки не выявлены, об этом необходимо уведомить налоговый орган путем представления пояснений.»

Кто предоставляет Пояснения по НДС

Ответ на требование о представлении пояснений должны давать налогоплательщики НДС, в том числе исполняющие обязанности налоговых агентов, лица, не являющиеся налогоплательщиками налога на добавленную стоимость в случае выставления и (или) получения счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица при получении Требования о представлении пояснений в отношении представленной декларации по НДС.

При этом, если Пояснения не влияют на изменение показателей строк 040, 050 раздела 1 Декларации НДС, в отношении которой они представляются, то:

- Пояснения в отношении показателей разделов 1-7 Декларации указываются в виде текстового описания.

- Пояснения в отношении показателей разделов 8-12 Декларации указываются отдельно по каждому разделу.

Как заполнить Пояснения по НДС в Бухсофт Онлайн

Бухсофт Онлайн позволяет не только сформировать пояснения по НДС в электронном виде, но и отправить его в ИФНС по телекоммуникационным каналам связи (через интернет). Форму такого Ответа на требование налоговиков вы легко найдете в модуле «Подготовка отчетности» раздела «НДС/Ответ на требование предоставления пояснений».

Разберемся с по порядку, что делать, если Вы получили из ИФНС Требование о пояснениях по НДС:

Таким образом, Требование будет импортировано в форму Ответа.

И так как по умолчанию предполагается, что сведения, в отношении которых направлено Требование, соответствуют первичным учетным документам, то данные Требования сразу подгружаются в столбец «1. Сведения соответствуют первичным учетным документам». Эти данные вы увидите при нажатии на кнопку «Корректировать» по каждой из импортируемых строк.

Если же в сведениях, в отношении которых направлено Требование, выявлены ошибки заполнения декларации, но первичные учетные документы их не содержат, то заполните раздел 2 по каждой строке, в которой выявлено расхождение.

После внесения пояснений во вкладке «Формирование» подготовьте файл Ответа на требование, который в дальнейшем будет хранится во вкладке «Готовые отчеты».

Сформированный файл Ответа на требование можно отправить по электронным каналам связи с помощью кнопки:

Получается, что образец заполнения пояснений по НДС вам просто не понадобится.

А если по предоставлению таких сведений у вас возникнут вопросы, то воспользуетесь Инструкцией по подготовке Ответа на Требование по НДС в облачной бухгалтерии Бухсофт Онлайн. Или позвоните в тех поддержку бухгалтерских программ Бухсофт — приветливые консультанты Вам быстро помогут.

Для удобства пользователей, также реализована загрузку Требования в Подготовку отчетности напрямую из Отправки отчетности. Таким образом исключена процедура сохранения и загрузки файла, а Требование сразу подгружается из Отправки. Читайте об этом в Инструкции о том, как сформировать и отправить ответ на требование по НДС.

Обратите внимание!

Источник: https://www.BuhSoft.ru/news/360-otvet-na-trebovanie-o-predostavlenii-poyasneniy-po-deklaracii-nds-v-buhsoft-onlayn

Пояснения к декларации по НДС: образец, правила заполнения и подачи :

В последние годы законодательство по НДС претерпело серьезных изменений. Они коснулись формы представления отчетности и механизма камеральной проверки. Также изменились правила, по которым следует подавать пояснения к декларации по НДС, если налоговый орган их потребует.

Общие сведения об отчетности по НДС

С 2015 года отчетность по НДС стала полностью электронной. Это значит, что все плательщики налога обязаны подавать декларацию по НДС в форме электронного документа по телекоммуникационным каналам связи (ТКС).

Эта обязанность не зависит от величины дохода, численности сотрудников компании и каких-либо иных критериев.

Подавать декларацию на бумаге разрешено лишь тем, кто сам НДС не платит, но исполняет роль налогового агента, то есть отчитывается за иных лиц.

Еще одно глобальное изменение — в декларацию теперь входят данные книги продаж и покупок. Таким образом, проверяя отчет, налоговая служба видит сведения из выставленных и полученных компанией счетов-фактур.

И не просто видит, а сравнивает с тем, что отразил в своей декларации контрагент. Поэтому ошибок, а следовательно, и требований представить пояснения по НДС в последние годы стало гораздо больше.

По статистике самой налоговой службы, ошибочные данные обнаруживаются в каждой второй декларации по этому налогу.

Как ИФНС проверяет декларации?

НДС-отчеты всех российских компаний и предпринимателей попадают в единую базу данных. Прежде всего они проверяются на внутренние ошибки.

Существуют соотношения между значениями определенных строк декларации по НДС, которые должны исполняться. Если этого не происходит, значит, отчет содержит ошибку.

При этом налогоплательщику автоматически будет направлено требование представить пояснение к декларации по НДС.

Далее проводится внешняя проверка отчетов в разрезе каждой сделки. Для этого по заказу ФНС был разработан специальный программный комплекс. По операции, отраженной в декларации покупателя, система находит контрагента. Затем информация из раздела 9 декларации поставщика сравнивается с тем, что покупатель отразил по той же операции в разделе 8 своего отчета.

Указанные данные должны совпасть. Это будет означать, что покупатель заявил к вычету ту же сумму налога, которую продавец уплатил в бюджет. Если данные не совпадут, появится расхождение. А если есть расхождение, будет сформировано требование о пояснении к декларации по НДС. Таким образом, система ФНС находит разрывы цепочки НДС и налогоплательщиков, которые применяют необоснованные вычеты.

Какие ошибки могут быть в отчете?

Сотрудники ФНС периодически рассказывают об ошибках, которые приводят к требованиям пояснений по НДС. Вот самые популярные из них:

- Ошибки в контрольных соотношениях. Они возникают, если данные попадают не в свои строки. В результате соотношения между определенными ячейками декларации не исполняются.

- Неправильное применение кодов видов операции, связанных с реализацией товара. Налогоплательщики ошибочно используют код 26 в тех ситуациях, когда необходимо применять код 01.

- Некорректное отражение в книге покупок восстановленного НДС по льготным операциям.

- Неправильные записи в книгах продаж и покупок при отражении НДС с аванса и его восстановлении после реализации.

- Неправильное отражение операций по ввозу товара.

- Несоответствие информации по сделке, указанной поставщиком и покупателем в своих декларациях.

Что касается последнего пункта, то это не одна ошибка, а целая группа. Причем настолько большая, что ФНС решила поделить эти расхождения на 4 типа и присвоить каждому из них собственный код.

Код «1» — самый опасный для вычета. Он ставится в случае, если контрагента по операции невозможно идентифицировать, он подал «нулевую» декларацию по НДС или не указал в отчете спорную операцию. Кодом «2» помечаются расхождения в разделах 8 и 9 декларации налогоплательщика.

Чаще всего эти ошибки связаны с отражением вычетов НДС с полученных авансов. Код «3» предназначен для ошибок в декларациях посредников и означает несоответствие данных о полученных и выставленных счет-фактурах. Если же ошибка носит иной характер, то помечается кодом «4».

Конечно же, перечень ошибок гораздо шире. Налоговый орган вправе запросить пояснения по любым сведениям, которые посчитает недостоверными или подозрительными.

Например, может потребоваться пояснение к «нулевой» декларации по НДС компании, которая раньше уплачивала довольно значительные суммы налога.

В этом случае у инспекции может возникнуть подозрение, что была внедрена какая-либо схема ухода от налогообложения.

Сроки реагирования

Получить требование о пояснениях к декларации по НДС можно по окончании очередной отчетной кампании. Формируются они автоматически и направляются налогоплательщикам через те же телекоммуникационные каналы связи (ТКС), по которым подаются декларации.

Тот факт, что документ получен, необходимо подтвердить. Для этого в систему ФНС направляется ответная квитанция-подтверждение. Важно соблюсти срок — 6 дней с той даты, когда налоговый орган направил свое требование.

Поэтому после подачи отчета крайне важно проверять учетную систему на предмет возможных требований. С того дня, когда была направлена квитанция-подтверждение, пойдет отсчет срока на подготовку пояснения.

Для этого дается всего 5 рабочих дней, так что следует поторопиться.

Нарушителям сроков грозят санкции. Если квитанция, подтверждающая прием требования, не придет в срок, то через 10 дней инспекция может заблокировать банковский счет налогоплательщика. Если предоставление пояснений к декларации по НДС не последует в течение пяти дней, штраф составит 5 тысяч рублей при первоначальном нарушении и 20 000 — при повторном.

Форма пояснений к декларации по НДС

До недавнего времени на требования по НДС можно было отвечать любым способом, например, явившись в инспекцию лично или направив поясняющие документы письмом.

Теперь же все налогоплательщики, которые отчитываются по НДС в электронном виде (а это подавляющее большинство), обязаны направлять пояснения к декларации по НДС строго в электронной форме. Налоговая служба разработала специальный формат для такого пояснения, который носит обязательный характер.

Если компания проигнорирует это правило и направит пояснение на бумаге, налоговый орган его не примет. В этом случае будет считаться, что пояснение не представлено. При нарушении формата электронного документа в его приеме будет отказано.

У пользователей популярных бухгалтерских программ сложностей с формой электронного пояснения быть не должно. Обмен данными с налоговым органом осуществляется через операторов электронного документооборота и интегрируется в учетную систему компании, например в 1С.

Пояснение к декларации по НДС в этой программе формируется в разделе «Уточнение показателей декларации». В него можно попасть из раздела «Отчетность по налогу на добавленную стоимость».

В других учетных системах логика примерно та же, хотя название разделов может отличаться.

Проверка данных и подготовка ответа

Итак, налогоплательщик получил требование о пояснении и должен подготовить ответ. Перед этим нужно провести проверку сведений и операций, которые налоговый орган посчитал ошибочными. Необходимо поднять первичные документы и сверить их с тем, что отражено в декларации. Особенно это касается тех случаев, когда счета-фактуры ведутся в бумажном виде.

Если выявлены расхождения с данными контрагента, необходимо провести с ним сверку. В ее ходе сопоставляются сведения счетов-фактур и записей, которыми обе стороны отразили операцию в своих книгах покупок/продаж. Сторона, допустившая ошибку, должна внести правки в соответствующие документы. В результате сведения счетов-фактур обеих сторон должны стать идентичными.

В пояснении необходимо указать корректные данные по спорным операциям. Кроме того, можно приложить отсканированные копии документов, которые подтвердят внесенные исправления. Направить пояснение в ИФНС нужно и тогда, когда никаких ошибок в результате проверки выявлено не было. В любом случае требование не должно остаться без ответа.

Подача уточненной декларации

Если ошибки, выявленные налоговым органом, подтвердились, возможно, придется подавать уточненную декларацию по НДС. Это необходимо в тех случаях, когда некорректные данные привели к уменьшению налоговой базы либо к завышению вычета.

То есть если ошибка вызвала уменьшение суммы НДС к уплате, уточненная декларация должна быть подана обязательно. Сделать это нужно в тот же срок, который отведен на пояснение, то есть в течение 5 рабочих дней после получения требования.

Но перед подачей «уточненки» следует уплатить недостачу по НДС, а также пени за просрочку, что повысит шансы избежать штрафа.

В тех случаях, когда некорректная информация в декларации не вызвала уменьшение НДС к уплате, уточненную декларацию можно не подавать. Достаточно будет направить в ИФНС пояснение.

Пояснение отправлено. Что дальше?

Итак, пояснение к декларации по НДС и приложения к нему, то есть копии подтверждающих документов, направлены в ИФНС в электронном виде по ТКС.

В ответ будет получено уведомление о приеме документов, подписанное электронной цифровой подписью специалиста ИФНС. Если пояснение составлено с нарушением установленного формата, налогоплательщик получит отказ в его приеме.

В этом случае нужно привести его в соответствие с форматом и направить вновь.

Дальнейшая судьба пояснения, к сожалению, может остаться неизвестной. Дело в том, что налоговый орган не обязан сообщать компании или предпринимателю, привело ли их пояснение к устранению ошибок. Так что при желании точно выяснить этот вопрос придется связываться с инспекцией.

А вот о том, что пояснения оказалось недостаточно, налогоплательщик узнает обязательно. В этом случае у компании или ИП могут быть затребованы документы для проверки спорных операций. Также к проверяемому лицу могут быть применены иные меры налогового контроля, например, экспертиза.

Если применяется льгота по НДС

Льготные категории плательщиков налога — отдельная тема. Они проверяются на предмет правомерности применения льгот. При этом налогоплательщику высылаются совершенно иные требования о пояснениях к декларации по НДС. Образец такого требования приведен в письме Налоговой службы от 05.06.2017 № ЕД-4-15/10574.

Отвечать на такой запрос нужно совсем иначе. В качестве доказательства того, что компания имела право на льготы, она может направить в ФНС реестр подтверждающих документов.

Это правило введено в 2017 году для реализации риск-ориентированного подхода к проверке льготных НДС-деклараций. Реестр должен быть составлен в соответствии с формой, разработанной ФНС.

В нем указываются основные параметры операции — код, сумма, данные контрагента, а также наименование подтверждающего документа. К реестру прилагается список и формы типовых договоров по льготным операциям.

Налоговая служба рассмотрит полученный реестр и запросит некоторые из указанных в нем документов для проверки. Таким образом инспекция облегчает собственную задачу по обработке документов, а также снижает нагрузку на налогоплательщиков по их представлению.

Если же компания не направит такой реестр или нарушит его формат, инспекция запросит для проверки документы в полном объеме. Сроки и порядок ответа на такое требование стандартные.

В течение шести рабочих дней необходимо направить квитанцию-подтверждение, а в следующие пять рабочих дней — пояснения в виде реестра.

Как снизить риск получения требований по НДС?

Как видим, современные технологии помогают инспекторам выявлять любые ошибки в отчетах практически молниеносно. Но они же приходят на помощь и самим налогоплательщикам, давая возможность выявить ошибки еще до формирования декларации.

Первым таким инструментом является внедрение электронного документооборота. Чем меньше ручной работы по составлению документов, тем ниже вероятность того, что будет допущена ошибка из-за человеческого фактора.

Кроме того, наладив обмен со своими поставщиками счетами-фактурами в электронном формате, компания обезопасит себя от возможных расхождений.

Еще один мощный инструмент, который поможет избежать несоответствия данных с контрагентами, — всевозможные сервисы по сверке счетов-фактур.

Компании и предприниматели загружают туда свои данные и сверяются с контрагентами еще до отправки декларации по НДС.

Сложность в том, что таким образом можно свериться лишь с теми компаниями и ИП, которые являются пользователями того же сервиса. Упрощенный вариант такой сверки есть на сайте налоговой службы.

НДС является одним из основных налогов, формирующих доход российского бюджета. Поэтому вопросам его администрирования уделяется большое внимание. В последнее время контроль в этой сфере ужесточился, что связано со сведением программного комплекса ФНС для проверки деклараций по НДС.

За год своей работы он выявляет порядка 3 млн расхождений в отчетах. Это значит, что налогоплательщикам ежегодно направляются миллионы требований пояснить декларацию по НДС. И в целом в их получении нет ничего страшного. Главное — отреагировать на вопросы ИФНС правильно и своевременно.

Источник: https://BusinessMan.ru/poyasneniya-k-deklaratsii-po-nds-obrazets-pravila-zapolneniya-i-podachi.html