Отказывают в вычете НДС? | Гордон и Партнеры

С 3 квартала 2017г. для оценки допустимости действий налогоплательщиков при применении налоговых вычетов по НДС и расходов по прибыли ФНС России будет руководствоваться правилами статьи 54.1 НК РФ.

Теперь в кодексе появилось описание конкретных действий налогоплательщиков, которые считаются злоупотреблением правами при налогообложении, и условия, которые должны быть соблюдены для правомерного применения расходов и налоговых вычетов.

Налоговые органы помимо правил 1 и 2 частей НК РФ получили в свое распоряжение два новых основания для снятия вычетов и расходов, а налогоплательщики новую обязанность — по каждой декларации, и в каждой выездной придется доказывать право на применение вычетов и расходов, фактически, по любому налогу и сбору.

Еще до вступления в действие ст.54.1 НК РФ налогоплательщики начали получать по ТКС «письма счастья» из налоговых с требованиями предоставить пояснения (зависит от региона) и внести исправления в учет вне камеральных или выездных проверок. Требования мотивируются только некими сведениями ФНС о совкершении операций с сомнительными контрагентами.

По указанию ФНС РФ новые правила проведения камеральных налоговых проверок деклараций по НДС применяются начиная с даты вступления в силу этой статьи (с 19 августа 2017), а по выездным проверкам — начиная с года назначения выездной проверки в котором вступила в силу статья 54.1 НК РФ.

То есть, выездные проверки, назначенные после 19.08.2017, будут проводиться налоговиками с учетом правил статьи 54.1 НК РФ. Соответственно, правила Постановления №53 Пленума ВАС РФ 2006г. о получении не обоснованной налоговой выгоды налоговики принимать во внимание не будут, даже по сделкам, совершенным до августа 2017.

Правила применения статьи 54.1 НК изложены в письме ФНС РФ от 31 октября 2017 г. N ЕД-4-9/22123@ и формально носят рекомендательный характер, но из текста вывод очевиден: с августа 2017 налоговики обязаны его использовать.

Вместе с тем, в письме есть и пряники для налогоплательщиков:

1) С августа 2017 при составлении актов налоговых проверок выводы должны мотивироваться ссылками на правила статьи 54.1 НК РФ, а так же быть вообще мотивированными.

2) Теперь для отказа в вычетах не могут служить основанием: подписание первичных учетных документов поставщика неустановленным или неуполномоченным лицом; нарушение контрагентом налогового законодательства; наличие возможности получения налогоплательщиком того же результата экономической деятельности при совершении иных не запрещенных законодательством сделок (операций).

3) Налоговые претензии обоснованные только перечисленными доводами ФНС считает формальными и необоснованными.

Полагаем, расслабляться не стоит, поскольку из письма ФНС следует не двусмысленный вывод: инспекциям следует оформлять налоговые претензии мотивированно и системно, по совокупности доказательств.

То есть теперь, в случае обнаружения «токсичных» счетов-фактур, накладных и т.д.

акт налоговой проверки не будет мотивирован одним этим фактом, а к нему в дополнение впишут и еще несколько, для системности и мотивированности.

Суть новых правил налоговых проверок в 2017

Кратко, суть новой статьи 54.1 НК РФ — 1) Запрет на уменьшение налога в результате искажений в учете; 2) Вычеты и расходы могут быть применены только при осуществлении реальной хозяйственной деятельности, по сделкам не направленным на уклонение от уплаты налогов. Соответственно, с 20 августа 2017 налоговики используют критерии ст. 54.1 НК в следующем порядке.

Проверка искажений в учете

Правила п.1 ст.54.1 НК РФ

Пунктом 1 ст.54.1 НК РФ установлен запрет уменьшения налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога в результате искажения сведений о фактах хозяйственной жизни (совокупности таких фактов), об объектах налогообложения, подлежащих отражению в налоговом и (или) бухгалтерском учете либо налоговой отчетности налогоплательщика.

Положения п.1 ст.54.1 НК предполагают умышленные действия самого налогоплательщика по внесению искажений.

Налоговый орган должен доказать: сознательное искажение сведений о фактах хозяйственной жизни (совокупности таких фактов), об объектах налогообложения, подлежащих отражению в налоговом и (или) бухгалтерском учете либо налоговой отчетности налогоплательщика и цель таких действий — в целях уменьшения налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога, неправильного применения налоговой ставки, налоговой льготы, налогового режима, манипулирования статусом налогоплательщика, умышленных действий налогового агента по неудержанию (неполному удержанию) сумм налога, подлежащего удержанию налоговым агентом.

При отсутствии доказательств такого умысла у налогоплательщика методологическая (правовая) ошибка сама по себе не может признаваться искажением в целях применения пункта 1 статьи 54.1 НК РФ.

1)»дробление бизнеса» в качестве схемы перехода на специальные режимы налогообложения.

2)совершение действий, направленных на искусственное создание условий по использованию пониженных налоговых ставок, налоговых льгот, освобождения от налогообложения;

3)создание схемы, направленной на неправомерное применение норм международных соглашений об избежании двойного налогообложения;

4)нереальность исполнения сделки (операции) сторонами (отсутствие факта ее совершения).

Хотя в письме ФНС изложены конкретные признаки умышленного искажения. Перечень очевидно открытый, то есть может быть дополнен и иными признаками, а сами признаки носят оценочный характер. Открывается широкое поле для усмотрения налогового инспектора при проверке.

Способами искажения сведений об объектах налогообложения, которые могут быть квалифицированы по пункту 1 статьи 54.

1 НК РФ, ФНС считает (в частности): неотражение налогоплательщиком дохода (выручки) от реализации товаров (работ, услуг, имущественных прав), в том числе в связи с вовлечением в предпринимательскую деятельность подконтрольных лиц, а также отражение налогоплательщиком в регистрах бухгалтерского и налогового учета заведомо недостоверной информации об объектах налогообложения.

Налоговики будут доказать наличие совокупности обстоятельств:

1)Факт и существо искажения (в чем конкретно оно выразилось);

2)Причинную связь между действиями налогоплательщика и допущенными искажениями;

3)Умышленный характер действий налогоплательщика (его должностных лиц), выразившихся в сознательном искажении сведений о фактах хозяйственной жизни (совокупности таких фактов), об объектах налогообложения, подлежащих отражению в налоговом и (или) бухгалтерском учете либо налоговой отчетности налогоплательщика в целях уменьшения налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога;

4)Потери бюджета.

Как ФНС будет доказывать нарушения п.1 ст.54.1 НК РФ

Обстоятельства по вышеназванным пунктам 1, 2, 4 выявляются документально, а потому методика их установления контролерами очевидно не будет отличаться от применяемой до 19 августа 2017.

Умысел действий на снижение налоговой базы и т.д. именно за счет искажений — доказать гораздо сложнее, и именно к доказыванию этого обстоятельства проверяющие подходят формально. Часто в актах налоговых проверок контролеры ограничиваются простоым перечислением некоторых обстоятельств. В письме ФНС разъясняет недопустимость такого подхода.

Как будут доказывать умысел налогоплательщика на схемы в 2017:

ФНС предписывает инспекторам доказывать умысел через выявление одновременного наличия обстоятельств, свидетельствующих о том, что:

1)лицо осознавало противоправный характер своих действий (бездействия) — уменьшение налогов за счет незаконного искажения учета, например, посредством использования документов от однодневок.

2)желало либо сознательно допускало наступление вредных последствий таких действий (бездействия) — уменьшить сумму налога к уплате.

Так, по мнению ФНС, одним из признаков противоправных умышленных действий налогоплательщика на незаконное снижение налогов являются факты юридической, экономической и иной подконтрольности участников, вовлеченных в налоговую схему. По этому, налоговые проверки в 2017 году любых налогоплательщиков будут содержать обязательный элемент — проверку взаимозависимости и подконтрольности участников сделок.

Сейчас, при сдаче отчетности в электронной форме это сделать не сложно. На первом этапе выявление перечисленных признаков устанавливается автоматически — программой роботом. Далее выявленные цепочки «взаимосвязанных» лиц проверяются в обычном порядке — запрос информации и документов, допросы участников хозяйственных операций, осмотры мест деятельности и т.д.

С августа 2017, после введения ст.54.1 НК, налогоплательщикам при сдаче налоговой отчетности придется дополнительно всегда «доказывать» два обстоятельства:

1) основной целью совершения сделки (операции) не являются неуплата (неполная уплата) и (или) зачет (возврат) суммы налога;

2) обязательство по сделке (операции) исполнено лицом, являющимся стороной договора, заключенного с налогоплательщиком, и (или) лицом, которому обязательство по исполнению сделки (операции) передано по договору или закону.

Более правильно утверждение: у налоговиков в 2017г. появились два новых установленных законом (НК РФ) основания для снятия вычетов и расходов. По мнению ФНС по новым правилам ч.2 ст.54.1 НК расходы могут быть сняты при проверке если:

1) у налогового органа есть доказательства наличия у налогоплательщика основной цели совершения сделки (операции) — неуплата (неполная уплата) и (или) зачет (возврат) налога (сбора) (п.1 ч.2 ст.54.1 НК);

2) если материалы проверки свидетельствуют, что товар (работа, услуга) исходят от иного лица, а не от заявленного контрагента (п.2 ч.2ст.54.1 НК).

Перечисленные признаки оценочные, и можно предполагать, как их будут применять контролеры. Например, в своем письме ФНС оценивает полученные в рамках проверок сведения (доказательства) не как прямые, а как косвенные.

ФНС предписывает инспекциям доказывать отсутствие у сомнительной сделки «разумного объяснения с позиции хозяйственной необходимости ее заключения и совершения, а имеет своей целью лишь уменьшение налоговых обязательств, и (или) является частью схемы, основной целью которой является уменьшение налоговых обязательств.»

ФНС имеет в виду давно существующее на западе понятие — отсутствие «деловой цели» сомнительной в налоговом отношении сделки. С августа 2017 НК РФ предоставил контролерам право на оценку деловой цели сделок.

Через взаимодействие с сомнительными контрагентами — выявление фактов обналичивания денежных средств проверяемым налогоплательщиком или взаимозависимым (подконтрольным) лицом, а также факты использования таких средств на нужды налогоплательщика, учредителей налогоплательщика, его должностных лиц.

Выявляется автоматизированно в результате анализа сведений о самом налогоплательщике и его контрагентах. Анализу подвергаются сведения об адресах регистрации и заявителях при регистрации, сведения о банковских счетах и движении средств, об IP-адресах, телефонах руководителей и сотрудников и т.д.

Особое внимание уделяется нетипичности предмета сделок и документооборота для данного налогоплательщика. Нетипичность поведения участников сделки (операции), должностных лиц налогоплательщика при заключении, сопровождении, оформлении результатов сделок (операций).

По всем таким фактам следует ожидать требований налоговиков о пояснениях, в том числе от контрагентов, и автоматизированный контроль цепочек. Наличие противоречий в доказательствах вызовет повышенное внимание проверяющих, что выливается в дополнительные мероприятия по их перепроверке.

При получении пояснений и проведении допросов необходимо устанавливать полномочия, а также функциональные и должностные обязанности лиц, исследовать вопросы, связанные с обстоятельствами заключения, сопровождения сделки и исполнения всех ее условий спорным контрагентом, а также наиболее эффективно использовать возможность предъявления свидетелям документов при допросах в целях получения наиболее полных и конкретизированных ответов.

Налоговый кодекс таких рекомендаций не содержит. ФНС предписывает налоговикам опровергнуть реальность спорной сделки (операции) через доказывание двух обстоятельств:

1) Установление в рамках проверки исполнения обязательств по спорной сделке (операции) иным лицом, чем контрагент налогоплательщика указанный в договоре;

2) Установление фактов исполнения спорной сделки (операции), самим проверяемым налогоплательщиком самостоятельно.

Рекомендации основаны на многочисленной судебной практике, поскольку при агрессивной налоговой оптимизации обязательства фактически не исполняются указанным в договоре лицом, а исполняются самим налогоплательщиком, или третьими лицами, уклоняющимися от уплаты налогов, установить которых в момент проверки не всегда возможно.

Необходимые сведения об отсутствии деловой цели налоговики должны получать в пределах полномочий, предоставленных им НК РФ при проведении налогового контроля:

1) получение пояснений от лиц, обладающих информацией об обстоятельствах заключения, совершения, исполнения сделки (операции); 2) проведение осмотров территорий, помещений, документов, предметов, в том числе с применением технических средств;

3) сопоставление объема поставляемых товаров размеру складских помещений (территорий);

4) инвентаризация имущества;

5) анализ и воссоздание полного баланса предприятия (товарного баланса, складского учета и т.п.);

6) истребование документов (информации);

7) выемки документов (предметов), проведение экспертиз и другие.

Выполнения налогоплательщиком работ, услуг собственными силами доказывается:

1) Информацией и документами, полученными посредством опросов должностных лиц проверяемого налогоплательщика, занятых на производстве;

2) Информацией и документами, истребованных у заказчиков и допросов их должностных лиц, лиц, осуществляющих технический надзор;

3) Информацией и документами, истребованных у иных, «непроблемных», контрагентов, оказывающих налогоплательщику аналогичные работы, услуги, с последующим проведением в отношении них контрольных мероприятий;

4) Локальными актами об установлении пропускного режима охраняемых объектов, пропусков, журналов регистрации.

Учитывая данные в письме разъяснения, ФНС России рекомендует инспекциям не формально применять к каждому налогоплательщику весь перечень механизмов по сбору сведений, а использовать их избирательно, для установления фактов, имеющих значение в конкретных обстоятельствах.

Источник: http://gordon-adv.ru/articles/otkazyvayut-v-vychete-nds/

Налоговые вычеты по НДС и порядок их применения

Каждый налогоплательщик имеет право вернуть часть денежных средств, которые пошли на оплату налога НДС. Это указано в статье 171 Налогового Кодекса РФ.

Налоговым вычетам по НДС подлежат товары и имущественные права, при ввозе на территорию страны для переработки вне таможенной территории или внутреннего потребления.

Также сюда относят товары, которые проходят через территорию РФ без таможенного оформления.

Налоговые вычеты по НДС

Статья 171 Налогового Кодекса РФ предполагает, что налоговые вычеты производятся на основании счетов-фактур, которые выставляются продавцами после покупки товара.

Налоговый вычет по НДС также распространяется на товары и имущественные права.

Главное условие – подтверждение физической оплаты налога при ввозе на территорию России или же других государств, которые находятся под ее юрисдикцией.

Налоговый вычет по НДС осуществляется не только по документам, которые подтверждают сумму уплаты, но и иным подтверждающими бланкам, согласно пунктам 3-8 статьи 170 НК РФ.

Условиями для налогового вычета по НДС выступают:

- Принятые к учету товары и имущественные права, которые будут применены для облагаемых НДС операций;

- К учету приняты работы, имущества и права;

- Имеется счет-фактура, который оформлен в полном соответствии со статьей 169 Налогового Кодекса РФ;

- Имеются другие документы, которые свидетельствуют о факте уплаты НДС с приобретенного товара;

- НДС может быть возвращен после уплаты налога или оплаты товара.

Налоговый вычет по НДС можно получить с:

Получите 267 видеоуроков по 1С бесплатно:

- Сумм налогов, которые уплачены налоговыми агентами;

- Сумм налогов, которые предъявлены продавцом покупателю и уплачены продавцов для реализации этого товара;

- Сумм налогов, которые уплачены продавцом после возврата товара покупателем в течение гарантийного срока;

- Сумм налога, которые уплачены налогоплательщиком с частичной оплаты в счет будущих поставок;

- Сумм налога, которые предъявлены подрядным фирмам при ведении капитального строительства или монтаже основных фондов;

- Сумм налога, которые уплачены за строительные материалы, необходимые для завершения капитального строительства;

- Сумм налога, которые потрачены на ведение строительных работ для собственного потребления. Стоимость таких работ должна войти в состав расходов при исчислении налога на прибыль:

Денежные средства, которые налогоплательщик получил в качестве вклада в уставной капитал, имущество, имущественные права и НМА, подлежат налоговому вычету по статье 170 Налогового Кодекса РФ. Однако такой вычет применяется только в тех случаях, если операции признаются объектами налогообложения.

Какие бывают налоговые вычеты по НДС

По действующему законодательству, налоговые выплаты можно разделить на общие и специальные. Общие налоги регулируются базовыми правилами, которые подтверждают возможность такого возврата.

Из-за того, что основным объектом налогообложения является реализация, то в этом случае вычет по НДС будет «выходным» налогом по приобретению. Это регламентируется во втором пункте статьи 171 Налогового Кодекса РФ.

Оставшиеся вычеты, упомянутые в пункте 2-12 той же статьи, являются специальными и применяются для определенных ситуаций. Среди них выделяют те случаи, когда денежные средства были потрачены:

- Во время командировок;

- При выдаче аванса;

- При возврате товара;

- При капитальном строительстве и СМР;

- При изменении цены на товары и услуги.

При расчете суммы налоговых вычетов по НДС следует учитывать положения статьи 171 Налогового Кодекса РФ. Итоговая сумма НДС получается при суммировании входящего и исходящего, по этой причине могут быть использованы в качестве зачета суммы уже уплаченного налога в составе платежей поставщикам.

Отражение НДС к вычету в книге покупок

Заполнение книги покупок – обязанность каждого налогоплательщика. Если организация не выплачивает НДС и не принимает налог к вычету, то заполнять эту книгу ей не требуется.

Согласно сведениям, отраженным в книге покупок, заполняется налоговая декларация. Отражение НДС в книге покупок осуществляется на основе документов, которые подтверждают право предприятия на налоговый вычет.

Регистрируются следующие документы:

- Счета-фактуры – полученные от продавца, авансовые, корректировочные, на СМР для собственного потребления;

- Бланки строгой отчетности и их копии;

- Заявления о ввозе товаров и уплате косвенных налогов;

- Таможенная декларация и платежные документы, которые подтверждают оплату ввозного НДС.

Высокий удельный вес налоговых вычетов по НДС

Если в декларации по НДС доля вычетов превышает 89%, то у налоговых инспекторов появятся к организации определенные вопросы. Дело в том, что высокий удельный вес вычетов говорит о низкой налоговой нагрузке, что может стать причиной вызова генерального директора в налоговый орган.

Там собирается комиссия по легализации налоговой базы либо же формируется план выездной проверки. Чтобы снять с себя подозрения, организация должна отправить письменное пояснение к декларации. Оно составляется в произвольной форме.

Наиболее популярными объяснениями высокого удельного веса налоговых вычетов по НДС является:

- Закуп под конец налогового периода;

- Счета-фактуры были получены по окончанию отчетного периода;

- Организация занимается сезонной деятельностью;

- Недавно сформировавшаяся организация не начала вести коммерческую деятельность в полном объеме;

- Организация работает с авансовыми платежами.

Источник: https://BuhSpravka46.ru/nalogi/nds/nalogovyie-vyichetyi-po-nds-i-poryadok-ih-primeneniya.html

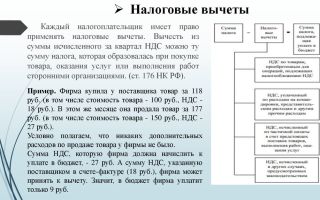

Вычет по НДС

1

Экономический смысл данного налога в том, что НДС с затрат прошлого труда присутствует как в объекте НДС, так и в вычетах.

Следовательно, НДС к уплате подлежит только с добавленной стоимости или вновь созданной.

Вновь созданная стоимость (или условно-чистая продукция) – это заработная плата работников, отчисления во внебюджетные фонды с заработной платы, амортизация основных производственных фондов и прибыль.

Если бы законодатель установил объект для НДС – вновь созданную стоимость, то согласитесь, что НДС был бы тогда всегда к уплате.

2

Разберемся на примере: За отчетный период ООО приобрело товары и услуги на сумму 118000 руб. и в том числе уплатило НДС в размере 18000 руб. Именно этот НДС будет вычитаться из суммы налога, начисленного с реализованной продукции. Реализованная продукция составила 300000 руб., начисленный НДС 54000 руб. НДС к уплате будет равен 36000 руб.(54000 – 18000)

В данном примере именно эту сумму НДС нужно заплатить в бюджет.

3

Существует три обязательных условия для применения вычетов по НДС:

- Оприходование товара (работы, услуги) в учете в соответствии с п. 1 ст. 172 НК РФ

- Наличие счет-фактуры на данный товар (работу, услугу), заполненного в соответствии со ст. 169 НК РФ;

- Использование товара (работы, услуги) в деятельности, облагаемой НДС в соответствии с п. 1 ст. 166, пп. 1, 2 ст. 171 НК РФ;

4

В соответствии с п.8 ст. 171 НК РФ с перечисленного аванса в счет предстоящих поставок товаров (работ, услуг) покупатель выделяет НДС и ставит его на вычет на основании счета-фактуры, выписанного продавцом.

В момент отгрузки продавец второй раз выписывает счет-фактуру, а покупатель второй раз ставит себе на вычет НДС, а затем вычет с аванса восстановит.

Применяемые счета:

- 60 «расчеты с поставщиками»

- 60.1 «расчеты по поставкам»

- 60.2 «расчеты по оплаченным авансам»

- 76 «расчеты с разными дебиторами, кредиторами» субсчет «аванс»

Бухгалтерские проводки по учету НДС по уплаченным авансам

| Дебет | Кредит | Наименование операции |

| 60.2 | 51 | Перечислен аванс 118000 руб.( в т.ч. НДС 18000 р.) поставщику в счет будущих поставок |

| 68.НДС | 76.Аванс | Принят к вычету НДС с уплаченного аванса 18000 р. |

| 41 | 60.1 | Оприходование товаров без НДС 100000 р. |

| 19 | 60.1 | Выделен НДС по полученным товарам 18000 р. |

| 68.НДС | 19 | НДС по полученным товарам принят к вычету 18000 р. |

| 60.1 | 60.2 | Зачет перечисленного аванса в уплату за поставку 100000 р. |

| 76.Аванс | 68.НДС | Восстановлен НДС, принятый к вычету с аванса 18000 р. |

5

ФНС России установила предел доли вычетов НДС по отношению к сумме начисленного налога.

Доля вычета по НДС определяется за 4 последних налоговых периода (квартала), как процентное отношение налоговых вычетов по НДС к сумме начисленного НДС.

Пример

Сумма начисленного НДС за 2015 г. составила 2 000 т. руб. Сумма налоговых вычетов 1780 т. руб. Сумма налога к уплате 200 т. руб. Определяем долю налогового вычета 89% (1780 т. руб. : 2000 т. руб.)

Если безопасная доля вычета по НДС составляет 89%, то налоговый орган обратит внимание не на данного налогоплательщика, а на тех, у кого данная доля вычетов превышает 89 %.

6

Налоговые органы по всей России рассчитывают форму №1-НДС, на основании которой и определяются безопасные доли вычетов по каждому региону и по России в целом. Форма 1-НДС можно найти на сайте ФНС по каждому региону.

Безопасная доля вычетов по НДС в отдельных регионах на начало 2016 года:

- Санкт-Петербург – 91,40%

- Москва – 90,40%

- Московская область – 90,40%

- Иркутская область – 87,70%

- Ленинградская область – 80,10

- Красноярский край – 80,90%

- Ярославская область – 87,20%

- Владимирская область – 86,10%

Необходимо не превышать среднее значение доли вычетов в начисленном налоге по вашему региону, чтобы не попасть под пристальное внимание налогового органа.

Высокая доля вычетов – повод рассмотрения деятельности организации комиссией и основание для назначения проверки.

Именно по этому вопросу можно познакомиться в Письме ФНС России от 17.07.

2013 № АС-4-2/12722 « О работе комиссий налоговых органов по легализации налоговой базы»

7

Источник: https://nalogovaya.ru/article/federalnye-nalogi/vychet-po-nds

НДС: самый особенный и сложный налог

НДС (налог на добавленную стоимость) – это самый сложный для понимания, расчета и уплаты налог, хотя если не вникать глубоко в его суть, он покажется не очень обременительным для бизнесмена, т.к. является косвенным налогом. Косвенный налог, в отличие от прямого, переносится на конечного потребителя.

Каждый из нас может увидеть в чеке из магазина общую сумму покупки и сумму НДС, и именно мы, как потребители, в итоге и платим этот налог. Кроме НДС, косвенными налогами являются акцизы и таможенные пошлины. Чтобы разобраться, в чем сложность администрирования НДС для его плательщика, надо будет понять основные элементы этого налога.

Элементы НДС

Объектами налогообложения НДС являются:

- реализация товаров, работ, услуг на территории России, передача имущественных прав (право требования долга, интеллектуальные права, арендные права, право постоянного пользования земельным участком и др.), а также безвозмездная передача права собственности на товары, результаты работ и оказания услуг. Ряд операций, указанных в пункте 2 статьи 146 НК РФ, не признаются объектами налогообложения НДС;

- выполнение строительно-монтажных работ для собственного потребления;

- передача для собственных нужд товаров, работ, услуги, расходы на которые не учитываются при расчете налога на прибыль;

- ввоз (импорт) товаров на территорию РФ.

Не облагаются НДС товары и услуги, перечисленные в статье 149 НК РФ.

Среди них есть социально значимые, такие как: реализация некоторых медицинских товаров и услуг; услуги по уходу за больными и детьми; реализация предметов религиозного назначения; услуги по перевозке пассажиров; образовательные услуги и т.

д. Кроме того, это услуги на рынке ценных бумаг; банковские операции; услуги страховщиков; адвокатские услуги; реализация жилых домов и помещений; коммунальные услуги.

Налоговая ставка НДС может быть равна 0%, 10% и 18%. Есть еще понятие «расчетных ставок», равных 10/110 или 18/118. Их используют при операциях, указанных в пункте 4 статьи 164 НК РФ, например, при получении предоплаты за товары, работы, услуги. Все ситуации, при которых применяются определенные налоговые ставки, приводятся в статье 164 НК РФ.

Обратите внимание: с 2019 года максимальная ставка НДС составит 20% вместо 18%. Расчетная ставка вместо 18/118 составит 20/120.

По нулевой налоговой ставке облагаются операции экспорта; трубопроводный транспорт нефти и газа; передача электроэнергии; перевозки железнодорожным, воздушным и водным транспортом.

По 10% ставке – некоторые продовольственные товары; большинство товаров для детей; лекарства и медицинские изделия, не входящие в перечень важнейших и жизненно необходимых; племенной скот.

Для всех остальных товаров, работ, услуг действует ставка НДС в 18%.

Рассчитать сумму НДС по ставке 10% или 18% с помощью калькулятора

Налоговая база по НДС в общем случае равна стоимости реализуемых товаров, работ, услуг, с учетом акцизов для подакцизных товаров (ст.154 НК РФ). При этом в статьях со 155 по 162.1 НК РФ приводятся подробности для определения налоговой базы отдельно для разных случаев:

- передача имущественных прав (ст. 155);

- доход по договорам поручения, комиссии или агентскому (ст. 156);

- при оказании услуг перевозок и услуг международной связи (ст. 157);

- реализация предприятия как имущественного комплекса (ст. 158);

- выполнение СМР и передача товаров (выполнению работ, оказанию услуг) для собственных нужд (ст. 159);

- ввоз (импорт) товаров на территорию РФ (ст. 160);

- при реализации товаров (работ, услуг) на территории РФ налогоплательщиками — иностранными лицами (ст. 161);

- с учетом сумм, связанных с расчетами по оплате товаров, работ, услуг (ст. 162);

- при реорганизации организаций (ст. 162.1).

Налоговым периодом, то есть тем периодом времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате по НДС, является квартал.

Плательщиками НДС признаются российские организации и индивидуальные предприниматели, а также те, кто перемещает товары через таможенную границу, то есть, импортеры и экспортеры. Не платят НДС налогоплательщики, работающие на специальных налоговых режимах: УСН, ЕНВД, ЕСХН, ПСН (кроме случаев, когда они ввозят товар на территорию РФ) и участники проекта «Сколково».

Кроме того, могут получить освобождение от уплаты НДС налогоплательщики, которые отвечают требованиям статьи 145 НК РФ: сумма выручки от реализации товаров, работ, услуг за три предыдущих месяцев без учета НДС не превысила двух млн. рублей. Освобождение не распространяется на ИП и организации, реализующие подакцизные товары.

Что такое вычет по НДС?

На первый взгляд, раз уж НДС надо начислять при реализации товаров, работ, услуг, он ничем не отличается от налога с продаж (с оборота).

Но если мы вернемся к его полному названию – «налог на добавленную стоимость», то становится понятным, что облагаться им должна не вся сумма реализации, а только добавленная стоимость.

Добавленная стоимость — это разница между стоимостью проданного товара, работ, услуг и расходами на приобретение материалов, сырья, товаров, других ресурсов, затраченных на них.

https://www.youtube.com/watch?v=IC7ThmPtDug

Отсюда становится понятным необходимость получения налогового вычета по НДС. Вычет уменьшает сумму НДС, начисленного при реализации, на ту сумму НДС, которая была уплачена поставщику при приобретении товаров, работ, услуг. Рассмотрим на примере.

Организация «А» закупила у организации «В» товар для перепродажи стоимостью 7 000 рублей за одну единицу. Сумма НДС составила 1 260 рублей (по ставке 18%), итого цена закупки равна 8 260 рублей.

Далее организация «А» продает товар организации «С» уже по 10 000 рублей за единицу. НДС при реализации равен 1 800 рублей, который организация «А» должна перечислить в бюджет.

В сумме 1 800 рублей уже «скрыт» тот НДС (1 260 рублей), который был оплачен при закупке у организации «В».

По сути, обязательство организации «А» перед бюджетом по НДС равно всего 1 800 – 1 260 = 540 рублей, но это при условии, что налоговые органы зачтут этот входящий НДС, то есть, предоставят организации налоговый вычет. Получение этого вычета сопровождается множеством условий, ниже мы рассмотрим их подробнее.

Кроме вычета сумм НДС, уплаченных поставщикам при приобретении товаров, работ, услуг, НДС при реализации можно уменьшить на суммы, указанные в статье в статье 171 НК РФ. Это НДС, уплаченный при ввозе товаров на территорию РФ; при возврате товара или отказе от выполнения работ, оказания услуг; при уменьшении стоимости отгруженных товаров (выполненных работ, оказанных услуг) и др.

Условия получения вычета входного НДС

Итак, какие условия должен выполнять налогоплательщик, чтобы уменьшить сумму НДС при реализации на ту сумму НДС, которая была уплачена поставщикам или при ввозе товаров на территорию РФ?

- Приобретенные товары, работы, услуги должны иметь связь с объектами налогообложения (ст. 171(2) НК РФ). Нередко налоговые органы задаются вопросом – будут ли эти приобретенные товары фактически использоваться в операциях, облагаемых НДС? Еще один подобный вопрос – есть ли экономическая обоснованность (направленность на получение прибыли) при приобретении этих товаров, работ, услуг?

То есть, налоговый орган пытается отказать в получении налогового вычета по НДС, исходя из своей оценки целесообразности деятельности налогоплательщика, хотя к обязательным условиям вычета входящего НДС это не относится. В итоге, плательщиками НДС подается множество судебных исков на необоснованные отказы в получении вычетов по этому поводу. - Приобретенные товары, работы, услуги должны быть приняты на учет (ст. 172(1) НК РФ).

- Наличие правильно оформленной счет-фактуры. В статье 169 НК РФ приводятся требования к тем сведениям, которые должны быть указаны в этом документе. При импорте вместо счет-фактуры факт уплаты НДС подтверждают документы, выданные таможенной службой.

- До 2006 года для получения вычета действовало условие о фактической оплате суммы НДС. Сейчас же в статье 171 НК РФ приводятся только три ситуации, при которых право на вычет возникает в отношении именно уплаченного НДС: при ввозе товаров; по расходам на командировки и представительские расходы; уплаченные покупателями-налоговыми агентами. В отношении других ситуаций применяется оборот «суммы налога, предъявленные продавцами».

- Осмотрительность и осторожность при выборе контрагента. О том, «Кто в ответе за недобросовестного контрагента?» мы уже рассказывали. Отказ в получении налогового вычета по НДС может быть вызван и вашей связью с подозрительным контрагентом. Если вы хотите уменьшить НДС, который должны уплатить в бюджет, рекомендуем вам проводить предварительную проверку своего партнера по сделке.

- Выделение НДС отдельной строкой. Статья 168 (4) НК РФ требует, чтобы сумма НДС в расчетных и первичных учетных документах, а также в счетах-фактурах была выделена отдельной строкой. Хотя это условие и не является обязательным для получения налогового вычета, надо отслеживать его наличие в документах, чтобы не вызывать налоговые споры.

- Своевременное выставление поставщиком счет-фактуры. Согласно статье 168 (3) НК РФ счет-фактура должна быть выставлена покупателю не позднее пяти календарных дней, считая со дня отгрузки товара, выполнения работ, оказания услуг. Удивительно, но и тут налоговые органы видят причину для отказа в получении покупателем налогового вычета, хотя требование это относится только к продавцу (поставщику). Суды же по этому вопросу занимают позицию налогоплательщика, резонно отмечая, что пятидневный срок выставления счет-фактуры не является обязательным условием для вычета.

- Добросовестность самого налогоплательщика. Здесь уже надо доказать, что сам плательщик НДС, желающий получить вычет, является добросовестным налогоплательщиком. Поводом для этого является все то же постановление Пленума ВАС от 12 октября 2006 г. N 53, которое определяет «пороки» контрагента. В пунктах 5 и 6 этого документа содержится перечень обстоятельств, которые могут указывать на необоснованность налоговой выгоды (а вычет входного НДС тоже является налоговой выгодой)

Подозрительными, по мнению ВАС, являются:

- невозможность реального осуществления налогоплательщиком хозяйственных операций;

- отсутствие условий для достижения результатов соответствующей экономической деятельности;

- совершение операций с товаром, который не производился или не мог быть произведен в указанном объеме;

Источник: https://www.regberry.ru/nalogooblozhenie/nds

Порядок предоставления налоговых вычетов по НДС в 2017 году — статья

Налоговый вычет по НДС уменьшает налоговые обязательства организации по налогу. Поэтому налоговики при проведении проверок уделяют этому вопросу особое внимание. Как правильно принять НДС к вычету, какие условия необходимо выполнить, что делать, если ваш контрагент -«упрощенец» — комментирует Горбова Н.С.

Налогоплательщику, который хочет воспользоваться правом принять НДС к вычету, важно:

- применить вычет по тем операциям, которые оговорены в НК РФ,

- выдержать сроки применения вычета,

- иметь правильно оформленные документы (в частности, основным документом является счет-фактура).

Налоговые вычеты по НДС

Все о требованиях законодательства по предоставлению вычета «входящего» НДС, про счета-фактуры, как основной документ для реализации налогоплательщиком прав на вычет и многое другое.

Посмотреть

Именно на эти параметры в первую очередь обращают внимание налоговики. Рассмотрим их.

Какие суммы НДС можно принять к вычету

Вычетам подлежат суммы НДС:

- предъявленные поставщиками при приобретении товаров, работ, услуг на территории РФ;

- уплаченные продавцом с полученных от покупателей сумм частичной оплаты предстоящих платежей;

- уплаченные в бюджет налогоплательщиком в качестве налогового агента;

- уплаченные при ввозе товаров в Россию для внутреннего потребления;

- уплаченные налогоплательщиком при ввозе товаров на территорию РФ в таможенной процедуре переработки для внутреннего потребления

Условия принятия сумм НДС к вычету

Но, несмотря на то что право у плательщика на вычет НДС есть, им можно воспользоваться не всегда, а только при одновременном выполнении условий, перечисленных в статье 171 НК РФ:

- Организация (ИП) являются налогоплательщиками НДС

- Товары, работы, услуги, имущественные права приобретены для операций, облагаемых НДС

- Товары, работы, услуги, оприходованы (приняты к учету), за исключением суммы НДС, уплаченной в счет предстоящих поставок

- Счет-фактура, а также первичные документы оформлены надлежащим образом

- Не истекли 3 года после принятия на учет приобретенных на территории РФ товаров, работ, услуг, имущественных прав или товаров, ввезенных на территорию РФ и иные территории, находящиеся под ее юрисдикцией

Из этого правила есть исключения, т.е. вычет возможен на основе первичных документов. Например, согласно п. 1 ст.

172 НК РФ можно предъявить к вычету суммы НДС, если отсутствует счет-фактура, с осуществленных расходов на командировки (расходам на проезд к месту служебной командировки и обратно, включая расходы на пользование в поездах постельными принадлежностями, а также расходам на наем жилого помещения), если они включаются в состав расходов при определении базы по налогу на прибыль организаций; по представительским расходам, принимаемым к вычету при исчислении налога на прибыль организаций.

Продавец составляет счет-фактуру в следующие сроки:

- «Авансовый» счет-фактуру- не позднее пяти календарных дней, считая со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

- «Отгрузочный счет-фактуру» — не позднее пяти календарных дней со дня отгрузки товаров (выполнения работ, оказания услуг).

В этой связи важным становится определение даты отгрузки:

- по недвижимому имуществу дата отгрузки — это дата передачи покупателю по передаточному акту или иному документу о передаче недвижимости;

- по движимому имуществу — дата первого по времени составления первичного документа на имя покупателя или перевозчика;

- выполнения работ — дата подписания заказчиком акта о выполнении работ;

- оказания длящихся услуг (охраны, аренды, тепло-, водо-, газо-, электроснабжения, связи, и т.п.) — это последний день месяца или квартала;

- оказания иных услуг — дата подписания акта об оказании услуг.

В случае, если счет-фактура составлен неправильно, налоговая вправе отказать налогоплательщику в вычете. Основанием для отказа в принятии к вычету сумм НДС при проведении налоговой проверки являются невозможность идентифицировать:

- продавца, покупателя товаров, работ, услуг, имущественных прав — это ошибки в наименовании, адресе, ИНН продавца или покупателя

- наименование товаров, работ, услуг, имущественных прав. Например, в графе 1 указано «Бумага мелованная», а отгружена «Бумага офсетная».

- стоимость товаров, работ, услуг, имущественных прав. Здесь следует иметь ввиду следующие возможные ошибки: неверно указана валюта, в которой оплачиваются товары, работы, услуги, в т.ч. ее код и наименование; количество товаров, работ, услуг; цена товаров, работ, услуг. В Письме Минфина РФ от 19.04.2017 № 03-07-09/23491 отмечено: «Счета-фактуры, в которых неверно (в том числе с арифметическими ошибками) указаны стоимость товары, работы, услуги и сумма НДС, не могут являться основанием для принятия к вычету сумм НДС».

- налоговую ставку. Например, указана ставка 10%, а НДС исчислен по ставке 18%, либо по товарам, облагаемым по ставке 0%, указана ставка 18%.

- сумму налога, предъявленную покупателю. Такое возможно, например, если показатель графы 8: или отсутствует, хотя в графе 7 указана ставка 10 или 18%, или не получается при перемножении показателей граф 5 и 7.

Применение вычетов ограничено по времени. Налогоплательщик вправе заявлять вычет НДС в следующих периодах:

- вычеты налогового агента — в периоде уплаты налога,

- с авансов, перечисленных поставщику, — на дату перечисления денег,

- с полученных авансов — на дату отгрузки товаров, в счет которых зачтен аванс,

- с авансов, возвращенных покупателю, — в течение года с момента возврата денег покупателю при условии, что договор изменен или расторгнут,

- с приобретенных товаров (включая импортные), работ, услуг, основных средств — вычет НДС в пределах трех лет после принятия товара к учету,

- косвенный НДС — вычет НДС в периоде, в котором компания заплатила НДС при ввозе товаров из стран Евразийского экономического союза,

- вычеты налогового агента — в периоде уплаты налога,

- с авансов, перечисленных поставщику, — на дату перечисления денег (п. 9 ст. 172 НК РФ)

- с полученных авансов — на дату отгрузки товаров, в счет которых зачтен аванс,

- с авансов, возвращенных покупателю, — в течение года с момента возврата денег покупателю при условии, что договор изменен или расторгнут,

- с приобретенных товаров (включая импортные), работ, услуг, основных средств — вычет НДС в пределах трех лет после принятия товара к учету.

Источник: https://school.kontur.ru/publications/351

Ндс для «чайников»: начисление и вычеты

Ндс для «чайников»: начисление и вычеты

Налог на добавленную стоимость — одна из важных составляющих бюджета любого государства. Это, фактически, определенный процент, который уплачивается с товара на всех этапах его движения от «заготовки» до реализации. В России НДС существует уже на протяжении более 20 лет. Разумеется, за это время была отработана четкая система начисления и вычетов этого налога. Как она работает?

Кто платит НДС?

Платят все. Точнее, все юрлица, зарегистрированные в России и ведущие на территории страны свою экономическую деятельность, не зависимо от организационно-правовой принадлежности.

Но как и в любой другой отрасли, здесь существуют свои исключения. Так, от уплаты НДС могут быть освобождены:

- Сельхозтоваропроизводители, для которых действует другая схема — единый сельскохозяйственный налог.

- Предприниматели и организации, работающие по упрощенной схеме налогообложения (УСН).

- Компании и частные предприниматели работающие по схеме Единого налога на вмененный доход.

- На особом счету у государства предприятия, штат которых на половину состоит из инвалидов. Эти компании НДС не уплачивают.

Но даже им придется выплатить в бюджет НДС, если они ввозят товары на территорию России, заключают договоры на доверительное управление, выставляют клиентам счета-фактуры.

Способ исчисления НДС

Исчислять НДС на сегодняшний день можно двумя способами:

- Сложением, когда от общей налогооблагаемой базы, состоящей из добавленных стоимостей по каждому из типов продукции, по утвержденной ставке исчисляется налог.

- Вычитанием, когда налог начисляется на всю сумму выручки, а затем от получившегося результата отнимается сумма НДС, выплаченная при приобретении материалов.

Второй способ используется чаще, так как вести учет по каждому из видов производимой продукции весьма проблематично.

Отчетность по НДС

Отчетность по НДС в налоговую инспекцию предоставляется ежеквартально в виде заполненной по форме специальной декларации. Сроки подачи документа тоже весьма жесткие — не позднее 20-го числа месяца, следующего за истекшим кварталом.

В случае задержки на компанию могут быть наложены штрафные санкции. Если вы отправляете декларацию по почте, то датой подачи является дата на штампе отправки заказного письма. То есть, если вы выслали декларацию 19 числа, а до налоговой инспекции она дошла 26-го. То штрафные санкции к вам применяться не будут.

У нас на сайте в режиме онлайн вы можете сформировать и заполнить бланки отчетности по НДС для различных государственных структур.

Налоговые вычеты по НДС

Что такое — налоговые вычеты по НДС? Это — та сумма налоговых платежей, которую предъявляет к оплате поставщик и на которую уменьшается планируемая к уплате в бюджет общая сумма налога.

На сегодняшний день сложилась довольно успешная практика приема к вычету или учета в стоимости приобретенных товаров суммы предъявленного налога на добавленную стоимость поставщиком товара или уплаты НДС на таможне.

Но и здесь есть особые условия, которыми руководствуются предприятия. Они имеют право принять к вычету сумму налога на добавленную стоимость только, если выполнены следующие условия:

- Все товары приобретены для проведения операций, облагаемых НДС.

- Полученная продукция была принята к бухгалтерскому учету.

- Компания имеет на руках правильно оформленную счет-фактуру и все первичные документы.

В результате, по окончанию налогового периода, в течение которого все обозначенные товары были приняты к бухгалтерскому учету и на них были получены счет-фактуры от поставщика, предприятие получает право принять к вычету полную сумму платежей. При условии, что товары планируется проводить через сделки, облагаемые Налогом на добавленную стоимость.

Источник: https://www.BuhSoft.ru/article/46-nds-dlya-chaynikov-nachislenie-i-vychety