Компенсация за неиспользованный отпуск и 6 НДФЛ – как правильно заполнить отчет

Нередко случается так, что разрывая трудовые отношения с работодателем, физлицо получает денежные средства за дни законного отдыха, которые не были использованы в этом рабочем году. Эти выплаты необходимо правильно отразить в отчете по форме 6 НДФЛ при увольнении.

Выплаты работнику при расторжении трудового договора

Когда гражданин увольняется, ему положены следующие выплаты:

- Заработная плата за фактически отработанное время с начала календарного месяца и до дня прекращения трудовых отношений;

- определенная сумма средств за те дни законного отдыха, которые у него накопились за текущий рабочий год;

- выходное пособие или дополнительные суммы, если это предусмотрено законодательством, трудовым или коллективным договором, а также локальным нормативным актом.

Если работник решает расторгнуть трудовой договор, то пишет соответствующее заявление, где указывает число, которое будет его последним рабочим днём. Оно же будет отражено и в приказе. Поэтому все суммы должны быть выплачены именно этим числом.

Как отразить компенсацию в отчёте

Предприятия, имеющие наемных работников, выступают в роли налоговых агентов по подоходному налогу. Все выплаты, получаемые физическими лицами при расторжении трудового договора, облагаются НДФЛ. Следовательно, их нужно отразить в отчетности при увольнении 6 НДФЛ.

Моментом получения дохода в виде денежных средств за отпуск, который не был использован, является время фактического его получения сотрудником на руки.

Поэтому в строке 020 первого раздела, эта сумма должна быть отражена именно в том периоде, в котором она и была получена.

В строке 100, во втором разделе соответствующей отчетности по форме 6 компенсации за неиспользованный отпуск, указывается именно дата получения.

Время исчисления подоходного налога и дата его удержания будут совпадать с числом фактического получения средств конкретным трудящимся на руки. Поэтому, в строках 040 и 070 первого раздела, а также в строке 110 второго раздела, указывается одинаковая дата.

Срок перечисления налога – тот день, который является следующим днем после его исчисления и удержания. Следовательно, в строке 120 второго раздела, должно быть указано следующее число.

Выплата всех сумм за день до последнего рабочего дня

Закон не запрещает выплачивать наемному трудящемуся все причитающиеся ему деньги днем раньше, чем указано число расторжения трудового договора. Это возможно, когда работник решил прекратить трудовые отношения по соглашению сторон. Как правильно отразить в отчете эти значения?

Число, когда произошло исчисление и удержание подоходного налога, является дата фактического получения компенсационной выплаты на руки увольняющимся работником.

Поэтому, в строке 100 указывается тот момент, который прописан в ТК РФ – это последний рабочий день, а в строке 110 – момент выплаты пособия.

Получается, что в строчке 110 будет стоять число, на день раньше, чем указано в строке 100. Это не нарушение!

Увольнение сотрудника в середине месяца – отражение выплат

Трудящийся решил прекратить свои отношения с работодателем в середине месяца. Тогда отражение компенсации за неиспользованные дни законного отдыха будет происходить следующим образом:

- Строка 100 – число, которое считается у работника последним рабочим днем, согласно заявлению и приказу;

- строка 110 – последний рабочий день данного работника. Число ставится, согласно приказу об увольнении;

- строка 120 – число будет следующим за указанным в строках 100, 110 и в приказе;

- строка 130 – сумма, полученная на руки данным трудящимся дохода (например, выходное пособие и компенсация);

- строка 140 – сумма НДФЛ, рассчитанная по ставке 13% от полученного дохода.

Для наглядности необходимо привести пример:

Работник Н. подал заявление о прекращении трудовых отношений, и указал, что последний день его работы у данного работодателя — это 10. 12. 2017 года. Бухгалтер должен произвести оплату заработной платы и компенсации за те дни законного отдыха, причитающиеся ему, согласно ТК РФ.

У него «накопилось» 7 таких дней, которые он не отгулял в текущем рабочем году. Как рассчитал бухгалтер, работник Н. должен получить на руки сумму за эти дни в 3 500 рублей. Соответственно, рассчитанный НДФЛ составляет 3 500 * 13% = 455 рублей. Также ему положена заработная плата за 10 дней декабря – 4 300 рублей.

Соответственно, рассчитанный налог с заработной платы составляет 4 300 * 13% = 559 рублей.

При составлении отчетности по форме 6 НДФЛ, бухгалтер должен отразить все эти суммы правильно.

Пример заполнения отчетности:

| Номер строки в отчете | Указываемое значение |

| Раздел 1. Отражение компенсации за неиспользованный отпуск | |

| 100 | 10. 12. 2017 |

| 110 | 10. 12. 2017 |

| 120 | 11. 12. 2017 |

| Раздел 2. | |

| 130 | 3 500 |

| 140 | 455 |

| Раздел 1. Отражение полученной заработной платы | |

| 100 | 10. 12. 2017 |

| 110 | 10. 12. 2017 |

| 120 | 11. 12. 2017 |

| Раздел 2. | |

| 130 | 4 300 |

| 140 | 559 |

Такое заполнение отчета 6 НДФЛ по компенсации при увольнении 6 НДФЛ является верным!

Заключение

Отчитываться по форме 6 НДФЛ нужно каждый квартал. За задержку отчетности и уплаты налога, налогоплательщик может быть привлечен к налоговой ответственности.

Источник: https://ndflexpert.ru/6/kompensatsiya-pri-uvolnenii-v-6-ndfl.html

Компенсация отпуска при увольнении в 6-НДФЛ

Рассмотрим, как отразить в 6-НДФЛ компенсацию за неиспользованный отпуск, если компенсация выдана в день увольнения и за день до увольнения, а также как отразить в расчете выплату выходного пособия.

Как заполнить 6-НДФЛ, если компенсация отпуска выдана в день увольнения

Компания рассчиталась с сотрудником в день увольнения — выдала зарплату и компенсацию за неиспользованный отпуск.

При увольнении сотрудник получает доход в виде зарплаты в последний рабочий день (п. 2 ст. 223 НК РФ). Компенсация неиспользованных дней отпуска — это не зарплата. Дата получения дохода — день выплаты.

Поскольку компания рассчиталась с сотрудником в последний рабочий день, даты в строке 100 раздела 2 6-НДФЛ совпадают. НДФЛ с обеих выплат нужно удержать в этот же день.

Компенсация неиспользованного отпуска — это не отпускные. Крайний срок перечисления налога с этой суммы — день, следующий за выплатой, как и по зарплате. Все три даты в строках 100-120 6-НДФЛ совпадают. А значит, компенсацию и зарплату надо отразить в одном блоке строк 100-140.

Сотрудник уволился 16 июня. В этот день компания выдала ему зарплату за июнь — 28 000 руб., удержала с нее НДФЛ — 3640 руб. (28 000 руб. × 13%). Также компания перечислила компенсацию отпуска — 18 000 руб., удержала НДФЛ — 2340 руб. (18 000 руб. × 13%).

Дата получения дохода по зарплате — последний рабочий день. То есть 16 июня. По компенсации отпуска — день выплаты. Тоже 16 июня. Крайний срок перечисления — 17 июня. Даты в строках 100-120 совпадают, поэтому компания отразила их вместе. Сумма доходов — 46 000 руб.

(28 000 + 18 000), НДФЛ — 5980 руб. (3640 + 2340).

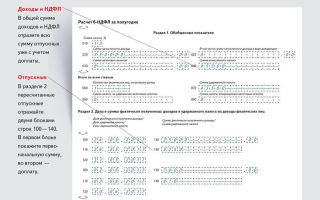

Образец заполнения 6-НДФЛ, если компенсация за неиспользованный отпуск выдана в день увольнения

Как заполнить 6-НДФЛ, если компенсация за неиспользованный отпуск выдана до увольнения

Компания выдала зарплату и компенсацию неиспользованных дней отпуска за день до увольнения. В этот же день компания удержала и перечислила НДФЛ с этих выплат.

НК РФ устанавливает особую дату получения дохода в виде зарплаты на случай, когда работник увольняется. Исчислить НДФЛ нужно в последний рабочий день (п. 2 ст. 223 НК РФ). Если компания выдала деньги раньше, то налог она удержала до даты получения дохода.

В этом случае в строке 100 надо поставить дату получения дохода по кодексу — последний рабочий день. А в строке 110 — день выплаты. Дата в строке 110 будет раньше, чем в строке 100. Но программа пропустит такой расчет.

Проблем с НДФЛ быть не должно. Инспекторы разрешают удерживать налог с зарплаты, выданной до даты получения дохода.

Компенсация неиспользованных дней отпуска — это не зарплата. Сотрудник получает такой доход в день выплаты (подп. 1 п. 1 ст. 223 НК РФ). Значит, даты в строке 100 по зарплате и компенсации не будут совпадать. Заполняйте их в разных блоках строк 100-140.

Источник: https://calypsocompany.ru/nalogi-i-vyplaty/kompensaciya-otpuska-pri-uvolnenii-v-6-ndfl-2

Форма 6-НДФЛ — компенсация за неиспользованный отпуск

Отправить на почту

6-НДФЛ — компенсация за неиспользованный отпуск. Этому вопросу стоит уделить внимание, поскольку внесение в расчет данных о такой компенсации отличается от привычного порядка отражения в нем зарплаты или отпускных.

Основные выплаты при увольнении, предусмотренные трудовым законодательством

При окончании трудовых отношений работнику полагаются следующие выплаты:

- Невыплаченная зарплата за отработанное время до даты увольнения.

- Компенсация за все дни отпуска, которые работник не успел отгулять (ст. 127 ТК РФ).

- Выходное пособие и другие компенсации (ст. 178–181.1 ТК РФ) — выплачиваются в отдельных случаях.

Все положенные выплаты должны быть произведены в день, указанный в приказе на увольнение как последний рабочий день сотрудника (ст. 140 ТК РФ). Если в этот день сотрудник был в отпуске, на больничном или отсутствовал по другим причинам, то выплата осуществляется на следующий день после получения от него требования о выдаче положенных сумм.

О нюансах налогообложения выплат при увольнении читайте в разделе «НДФЛ при увольнении».

Как заполнить 6-НДФЛ: компенсация отпуска при увольнении

Мы определили, что выплата компенсации за неотгулянные отпуска должна быть сделана в день увольнения. Поскольку эта выплата не является стандартной заработной платой, то датой фактического получения дохода здесь (стр. 100 разд. 2 отчета 6-НДФЛ) является день ее выплаты (п. 1 ст. 223 НК РФ). И в стр. 020 разд.

1 формы этот доход попадет в том периоде, когда будет выплачен. Исчисление НДФЛ (стр. 040 разд. 1), как и удержание (стр. 070 разд. 1, стр. 110 разд. 2) происходит в день фактического получения дохода (п. 3 ст. 226 НК РФ). В стр. 120 должен быть указан следующий день после даты удержания налога (стр.

110), если по правилам переноса из-за выходных дней он не сместится на более позднюю дату.

Что касается зарплаты, выплачиваемой при увольнении за дни последнего месяца работы, то согласно п. 2 ст. 223 НК РФ, если трудовые отношения прекращены до конца месяца, то днем фактической выплаты зарплаты за этот месяц признается последний рабочий день. Значит, по зарплате в стр.

100 будет также обозначена дата увольнения. Согласно п. 4.2 Порядка заполнения расчета 6-НДФЛ (утв. приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450@), если для разных видов доходов с одинаковой датой фактического получения отличаются сроки перечисления налога, то стр.

100–140 заполняются отдельно для каждого дохода. Поскольку и для компенсации отпуска, и для зарплаты при увольнении все даты по стр. 100–120 будут одинаковыми, то в разд.

2 их можно привести совокупно, но показывать отдельным блоком от зарплаты других работников, которые продолжают работать, и от прочих выплат.

Источник: http://nanalog.ru/forma-6-ndfl-kompensatsiya-za-neispolzovannyj-otpusk/

Ндфл с отпускных: когда платить в 2018 году (сроки перечисления согласно изменениям)

C 2016 года изменился порядок удержания подоходного налога при выходе работника в отпуск. Учитывая, что работодатель выступает в этом случае налоговым агентом, стоит разобраться, как удержать НДФЛ с отпускных, когда платить в 2018 году в бюджет, какая дата признаётся моментом получения дохода.

Право на отпуск

Если работник принят по трудовому договору, то работодатель обязан ежегодно обеспечивать ему оплачиваемый отдых в течение 28 календарных дней. Это так называемый основной отпуск, а некоторым категориям, занятым в опасных или вредных условиях труда, положен также дополнительный, сроком не менее 7 календарных дней.

Право на отпуск у конкретного работодателя работник получает уже после того, как непрерывно отработает первые шесть месяцев, но при обоюдном согласии сторон на отдых можно выйти и раньше.

Не требуется согласие работодателя на выход в отпуск раньше полугода, если речь идёт о женщинах, готовящихся уйти в декрет; несовершеннолетних; усыновивших ребёнка в возрасте до трёх месяцев.

В таких случаях достаточно только заявления работника (статья 122 ТК РФ).

Обратите внимание: на исполнителей по гражданско-правовым договорам трудовое законодательство не распространяется, поэтому отпуск за счёт работодателя им не полагается.

Минимум за три календарных дня до ухода сотрудника на отдых надо заплатить ему отпускные. Размер выплаты рассчитывается на основании среднего дневного заработка, который умножается на количество дней отпуска. Доход может выдан как наличными деньгами, так и переводом на карту физического лица.

Обязанности налогового агента

Статья 226 НК РФ обязывает организации и ИП, от которых физическое лицо получило доходы, удерживать и перечислять в бюджет подоходный налог. Выплаты на отпуск облагаются НДФЛ по той же ставке, что и заработная плата:

- 13% с дохода, если работающий признаётся российским резидентом (находился на территории РФ не менее 183 календарных дней в течение 12 месяцев подряд)

- 30% с дохода, если сотрудник является нерезидентом.

В общем случае налоговый агент перечисляет удержанный с физического лица подоходный налог в ИФНС по месту своего учёта.

Если у организации есть обособленное подразделение, то налог, удержанный с его сотрудников, перечисляется по месту нахождения ОП.

Индивидуальные предприниматели, которые являются плательщиками ЕНВД и ПСН, перечисляют НДФЛ с доходов физических лиц по месту ведения соответствующей деятельности. Это следует из п. 7 статьи 226 НК РФ.

Важно: за нарушение обязанности налогового агента по удержанию и перечислению подоходного налога с зарплаты, отпускных и других выплат налагается штраф по статье 123 НК РФ. Сумма взыскания – 20% от неудержанной или не перечисленной суммы НДФЛ.

Когда перечислять налог в бюджет

До внесения изменений в статью 226 (6) НК РФ действовал один общий принцип перечисления НДФЛ налоговыми агентами:

- не позднее дня выдачи при получении наличных денег в кассе банке или перечислении на счёт физического лица;

- не позднее следующего дня после даты фактического получения доходов, если они выплачены иным путём, например, из наличной выручки.

Сложности в вопросе, когда перечислять НДФЛ с отпускных, объяснялись тем, что законодательство не определяло чётко этот момент. Дело в том, что нормы Трудового кодекса причисляют оплату отпуска к зарплате сотрудника. Так, статья 136 ТК РФ «Порядок, место и сроки выплаты заработной платы» определяет, что оплата отпуска производится не позднее чем за три дня до его начала.

Однако тот факт, что отпускные относятся к категории оплаты труда работника, не означает, что сроки перечисления НДФЛ с отпускных в НК РФ приводятся в пункте 2 статьи 223. Это положение относится только к удержанию налога с заработной платы, но не отпускных. В частности, такое мнение содержится в постановлении Президиума ВАС РФ от 07.02.2012 N 11709/11 по делу N А68-14429/2009.

Теперь разночтений, когда платить НДФЛ с отпускных в 2018, быть не должно. Законом от 2 мая 2015 г. № 113-ФЗ установлено, что перечисление НДФЛ с выплат работнику должно происходить в следующие сроки.

| Заработная плата | Не позже дня, следующего за днем выплаты зарплаты |

| Доход в натуральной форме | Не позже следующего дня за днем выплаты дохода в натуральной форме |

| Пособие по нетрудоспособности (больничный) | Не позднее последнего числа месяца, в котором выплачено пособие |

| Отпускные | Не позднее последнего числа месяца, в котором произведена выплата отпускных |

Таким образом, на вопрос, когда платить НДФЛ с отпускных в 2018, теперь есть однозначный ответ: не позднее конца месяца, в котором они были оплачены.

Кроме того, новые сроки перечисления НДФЛ с отпускных в этом году позволяют бухгалтеру уплатить подоходный налог сразу с нескольких работников. Это особенно актуально в летний период, когда в отпуска уходят массово.

Кроме того, НДФЛ с больничного листа можно выплатить одним платежным поручением с подоходным налогом с отпускных, если они были выплачены в одном месяце.

Обратите внимание: закон от 2 мая 2015 г. № 113-ФЗ изменил только срок уплаты НДФЛ с отпускных в 2018 году, т.е. перечисления его в бюджет. А исчисление и удержание подоходного налога с отпускных, как и раньше, происходит при их фактической выплате (статья 226 (4) НК РФ).

Примеры перечисления НДФЛ с отпускных в 2018 году

Интересует, что нового в НДФЛ с отпускных в 2018 году, какие изменения? Пример перечисления подоходного налога привёдем на таких данных:

Работник написал заявление на отпуск с 6 июня 2018 года на 28 календарных дней. Получить выплаты отпускник должен не позднее, чем за три календарных дня до отпуска, поэтому платёж бухгалтер должен провести 1 июня 2018 года. Уплата НДФЛ в данном случае осуществляется не позднее 30 июня, но более ранняя оплата тоже не будет нарушением.

Немного изменим пример: работник выходит в отпуск с 1 июня 2018 года. В данном случае оплатить отпускные необходимо не позднее 29 мая 2018 года. Как видим, месяц выплаты здесь другой, поэтому перечислить подоходный налог надо успеть не позже 31 мая.

В письме от 15.04.2016 № 14‑1/В‑351 Минтруд России высказался по вопросу НДФЛ с отпускных в 2018 году, какие изменения. Пример расчётов связан с ситуацией, когда на отпускной период приходится праздничный нерабочий день 12 июня.

Надо ли учитывать его в общей продолжительности отпуска? Ведомство считает, что праздники, приходящиеся на отпускной период, в число календарных дней отпуска не включаются.

Нерабочие праздничные дни должны учитываться при расчёте средней заработной платы.

Правильно рассчитать НДФЛ и соблюсти сроки перечисления налога вам поможет онлайн-бухгалтерия. Откройте расчётный счет в банке Тинькофф и получите онлайн-бухгалтерию бесплатно, а также:

- выпуск КЭП в подарок 2 месяца

- обслуживания счёта бесплатно

- напоминания о сроках сдачи и оплаты

- автоматическое заполнение декларации

При увольнении работника часто возникает ситуация, когда у него остались дни неиспользованного отпуска. По общему правилу статьи 127 ТК РФ в этом случае работнику должна быть выплачена денежная компенсация за все неиспользованные отпускные дни. Другой вариант — предоставить отпуск с последующим увольнением, однако это возможно только по письменному заявлению сотрудника.

Можно ли выплачивать денежную компенсацию за неиспользованный отпуск, если работающий не планирует увольняться? Статья 126 Трудового кодекса позволяет заменить отдых деньгами, но только те дни, которые превышают обычную продолжительность в 28 календарных дней. То есть, речь идет не об обычном, а об удлинённом основном или дополнительном отпуске.

Кроме того, есть кадровые категории, которым выдача денежной компенсации без увольнения запрещена законом:

- беременные женщины и несовершеннолетние;

- занятые на работах с вредными и/или опасными условиями труда (только в отношении дополнительного оплачиваемого отпуска).

Денежная компенсация признается доходом физического лица и облагается подоходным налогом. Однако, в отличие от отпускных, НДФЛ с этих доходов уплачивается в бюджет не позднее дня, следующего за днем выплаты.

В справке 2-НДФЛ коды доходов в 2018 году также будут различаться:

- 2012 – отпускные;

- 2013 – компенсация за неиспользованный отпуск.

Источник: https://www.regberry.ru/malyy-biznes/ndfl-s-otpusknyh

Компенсация отпуска при увольнении в 6 ндфл как отразить

Компенсация отпуска при увольнении в 6-НДФЛ

Компания рассчиталась с сотрудником в день увольнения — выдала зарплату и компенсацию за неиспользованный отпуск. При увольнении сотрудник получает доход в виде зарплаты в последний рабочий день (п. 2 ст.

223 НК РФ). Компенсация неиспользованных дней отпуска — это не зарплата. Дата получения дохода — день выплаты.

Поскольку компания рассчиталась с сотрудником в последний рабочий день, даты в строке 100 раздела 2 6-НДФЛ совпадают.

Заполнение 6-НДФЛ: отпускные выплаты

производится на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного НДФЛ, содержащихся в регистрах налогового учета (п. 1 ст. 230 НК РФ).

Формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налоговым агентом самостоятельно и должны содержать: сведения, позволяющие идентифицировать налогоплательщика; вид выплачиваемых налогоплательщику доходов и предоставленных налоговых вычетов.

Форма 6-НДФЛ — компенсация за неиспользованный отпуск

При окончании трудовых отношений работнику полагаются указанные ниже выплаты: Невыплаченная зарплата за отработанное время до даты увольнения. Компенсация за все отпуска, которые работник не успел отгулять (ст. 127 ТК РФ).

Выходное пособие и другие компенсации (ст. 178–181.1 ТК РФ) — выплачиваются в отдельных случаях. Все положенные выплаты должны быть произведены в день, указанный в приказе на увольнение как последний рабочий день (ст.

140 ТК РФ)

Отчет СЗВ-М сдан с ошибкой: что делать Может случиться так, что после представления СЗВ-М в ПФР выяснится, что представленный отчет содержит ошибки. Как исправить эту оплошность и не «налететь» на штраф?

6-НДФЛ: налоговики обновили разъяснения по отражению зарплаты Если сентябрьская зарплата выдана работникам 30.09.2018, то в расчете 6-НДФЛ за 9 месяцев эту операцию нужно будет отразить только в разделе 1.

Смотрите, как отражать зарплату, отпускные, больничные в регистрах и 6-НДФЛ

По всем этим выплатам мы подготовили наглядные образцы. На них вы сразу увидите, как должны соотноситься данные из регистра по НДФЛ с показателями в 6-НДФЛ . Подсказки помогут вам сдать отчет с первого раза, а если ошибка обнаружилась в уже сданном расчете, то заполнить уточненку. Она защитит компанию от штрафа.

Зачем наводить порядок в регистрах Регистры по НДФЛ по каждому отдельному сотруднику обязаны вести все налоговые агенты без исключения.

Как отразить в 6-НДФЛ компенсацию при увольнении

Источник: http://urist-rostova.ru/kompensacija-otpuska-pri-uvolnenii-v-6-ndfl-kak-otrazit-49627/

6-НДФЛ при увольнении: компенсация за неиспользованный отпуск

Подробная информация о том, как отразить увольнение в 6-НДФЛ с выплатами уволенному указана в НК РФ.

Однако порядок фиксирования данных регламентируется большим количеством статей, ввиду чего неопытные сотрудники бухгалтерии часто делают критические ошибки.

Вместо изучения всего Кодекса вам достаточно прочитать приведенную статью, после чего вы сможете профессионально заполнить формуляр 6-НДФЛ при увольнении трудящегося в частной или государственной компании.

В указанном бланке требуют отражения следующие виды компенсации:

- Выплата финансирования за неиспользованный отпуск (если таковой имеется на счету сотрудника), отпускные начисляются в стандартном порядке и выдаются на руки или на карту. В форме 6-НДФЛ отпускные вместе с зарплатой указываются в полной сумме, соответствующей реально выплаченным деньгам.

- Выходное пособие.

Этот тип финансирования рассчитывается в сумме среднего ежемесячного заработка. Бухгалтер складывает размеры всех заработных плат, перечисленных работнику за последний трудовой год, после чего вычисляет среднее арифметическое. Эта сумма соответствует размеру пособия.

- В некоторых случаях расчет компенсация при увольнении в 6-НДФЛ предусматривает выплату суммы в размере среднемесячного дохода сотрудника. Однако здесь в расчет берутся суммы, актуальные на момент трудоустройства увольняемого.

-

Если работодатель по каким-либо причинам не смог предупредить работника об отстранении от должности, он обязан выплатить штраф или дополнительную компенсацию при увольнении сотрудника по 6-НДФЛ.

Каждый из пунктов, перечисленных выше, имеет законодательное объяснение в статьях № 180 и 178 Трудового Кодекса РФ.

Компенсация при увольнении с 6-НДФЛ: как заполнить?

Вне зависимости от причины сокращения работника, компенсация отпуска при увольнении в 6-НДФЛ включает в себя все отгулы, выходные и прочие дни отдыха, которые сотрудник не успел использовать.

Сумма оплаты облагается налоговой ставкой в общем порядке согласно статьям 127 и 217 Налогового Кодекса.

Для примера заполнения 6-НДФЛ при увольнении сотрудника ниже приводятся данные, которые нужно указать в определенных строках формуляра налоговой отчетности.

- Строка № 100. Здесь бухгалтер должен вписать дату фактического получения дохода контрагентом (увольняемым). Сумма начисляется в обычном режиме, пошлина взимается в момент выдачи денег на руки или при перечислении финансов на карту. Подробные правила указаны в статье 223 НК РФ в пункте первом.

- Строка № 110. Здесь прописывается дата удержания налога. Время должно быть аналогично дате выдачи компенсации за неиспользованные отпуска при увольнении сотрудников по 6-НДФЛ. Заполнение этой строки расчета регламентировано пунктом четвертым статьи 226 НК России.

- Строка № 120. Необходима для указания даты перечисления удержанного налога в счет государственной казны. Как правило, здесь указывается дата буднего дня, следующего за сроком выдачи компенсации. Если оплата произошла в выходной или праздничный день, указывается первый рабочий день после отчисления.

В стандартном режиме работы все отпускные должны быть перечислены сотруднику не позднее, чем за три дня до выхода работника в отпуск. При наличии неиспользованных дней отдыха материальная компенсация выдается увольняемому до момента официального прекращения трудовой деятельности на рабочем месте. Четкие сроки законодательством не указываются.

Источник: https://LawCount.ru/nalog/kak-otrazit-uvolnenie-v-6-ndfl/

6-НДФЛ при увольнении сотрудника: как отразить выплату выходного пособия и правильно заполнить декларацию, пример заполнения

Увольнение работников — распространённое явление, происходящее в силу определённых жизненных обстоятельств.

Процедура увольнения должна быть проведена по всем правилам, предусмотренным законодательством нашей страны, и зафиксирована в специальных документах с указанием необходимых сотруднику выплат.

С недавнего времени обязательному заполнению подлежит декларация 6-НДФЛ, где и должны отражаться подобного рода отчисления. Но далеко не каждый участник предпринимательской деятельности осведомлён, как корректно отразить увольнение и предусмотренный законом налог в форме 6-НДФЛ.

Заполнение 6-НДФЛ при увольнении работника

Декларация 6-НДФЛ является видом налоговой отчётности, которую должны представлять налоговым органам все участники предпринимательской деятельности (налоговые агенты), использующие труд наёмных работников.

Введена данная форма в 2016 г. для контроля за своевременными отчислениями налоговых агентов в бюджет. С бланком формы можно ознакомиться здесь. Расчёт состоит из титульного листа и двух разделов, где фиксируются все необходимые данные по денежным отчислениям и реквизиты плательщика.

Титульный лист содержит в себе общие сведения об организации. На нём не фиксируется информация по уволенным работникам

Это могут быть отчисления следующего рода:

- зарплата;

- больничный;

- отпускные;

- материальная помощь;

- отчисления, предусмотренные законом при увольнении сотрудника.

Образец заполнения декларации здесь.

Видео: характеристика декларации 6-НДФЛ

Согласно Трудовому кодексу РФ, работодатели обязаны выплатить работнику все полагающиеся ему денежные средства при увольнении в полном объёме.

Уволенному сотруднику полагается ряд обязательных выплат, расчёт которых должен быть отражён в бухгалтерской документации

Это могут быть следующие выплаты:

- заработная плата;

- компенсация за отпуск, которым сотрудник не воспользовался;

- выходное пособие.

Налогоплательщик должен представить в органы налоговой службы отчёт, в котором содержится исчерпывающая информация об НДФЛ, перечисленном в бюджет.

Такими налогоплательщиками являются так называемые налоговые агенты, а именно:

- разного рода организации и предприятия (юридические лица);

- лица, занимающиеся предпринимательской деятельностью индивидуально;

- нотариусы и адвокаты, занимающиеся частной практикой.

Данная отчётность оформляется по всем видам дохода физических лиц за отчётный период. Процедура увольнения сотрудника не является исключением. Отчётность представляется в налоговые органы до конца того месяца, который следует за отчётным кварталом (но не позже). Если говорить о декларации за год, то это должно произойти до 1 апреля, следующего за отчётным годом.

Декларация 6-НДФЛ должна быть сдана в установленные законом сроки

Налоговая отчётность сдаётся в следующие места:

- физическими лицами — по месту их жительства;

- юридическими лицами — по месту их регистрации.

День, когда произошло увольнение гражданина, является днём получения дохода. Он фиксируется в строке 100 отчётности. Руководство должно выплатить в этот день все суммы, которые работнику причитаются по закону. Расчёт осуществляется на следующий день в том случае, если он не посетил рабочее место в день увольнения.

Таблица: фиксация выплат в 6-НДФЛ при увольнении сотрудника

Отражение компенсации отпуска при увольнении сотрудника

Согласно Трудовому кодексу РФ, уволенные граждане вправе рассчитывать на денежную компенсацию за те отпуска, которыми они не воспользовались. Подобная выплата облагается НДФЛ в общем порядке.

Особенности фиксации данных в форме 6-НДФЛ:

- в строке 100 «Дата фактического получения дохода» указывается дата выплаты компенсации за отпуск;

- в строке 110 отражается дата удержания налога, в данном случае она совпадает с датой выплаты компенсации.

Дни удержания налога и выплаты компенсации за неиспользованный отпуск будут совпадать

Рабочий день, следующий за днём выплаты дохода, будет считаться датой перечисления НДФЛ по компенсации при увольнении.

Видео: отпускные в 6-НДФЛ

Отражение выплаты выходного пособия в 6-НДФЛ

Руководство организации, в которой работал уволенный гражданин, обязано предоставить ему выходное пособие, если это увольнение происходило по обоюдному согласию.

Выходное пособие — обязательная выплата при увольнении по согласию сторон

Подобная выплата не облагается НДФЛ в том случае, когда её размер не превышает трёх средних заработков бывшего сотрудника. Тогда в 6-НДФЛ его можно не фиксировать. Но если выходное пособие больше указанного лимита, оно в обязательном порядке фиксируется в отчётности в строках 020 и 130.

Видео: когда выходное пособие облагается налогом

Пособие по увольнению фиксируется в декларации следующим образом:

- в строке 100 отображается день, в который произошло увольнение и получение дохода;

- в строке 110 фиксируется дата, когда окончательно состоялся расчёт;

- в строке 120 указывается дата исчисления налога (день, следующий за датой, указанной в строке 110).

Пример заполнения 6-НДФЛ при выплате пособия при увольнении

Например, пособие по увольнению бывшего сотрудника равно 80 тыс. руб., что на 20 тыс. руб. больше трёхкратной величины заработка. В этом случае разница облагается НДФЛ (2600 руб.). Пособие выплачивается 20 марта, а налог перечисляется 21 марта.

В отчёте фиксируются следующие данные:

Источник: https://kadrovik.guru/6-ndfl-pri-uvolnenii-sotrudnika.html

Компенсация за неиспользованный отпуск при увольнении в 6 ндфл в 2018 году

Мы определили, что выплата компенсации за неотгулянные отпуска должна быть сделана в день увольнения. Поскольку эта выплата не является стандартной заработной платой, то датой фактического получения дохода здесь (стр. 100 разд. 2 отчета 6-НДФЛ) является день ее выплаты (п. 1 ст. 223 НК РФ). И в стр. 020 разд.

1 формы этот доход попадет в том периоде, когда будет выплачен. Исчисление НДФЛ (стр. 040 разд. 1), как и удержание (стр. 070 разд. 1, стр. 110 разд. 2) происходит в день фактического получения дохода (п. 3 ст. 226 НК РФ). В стр. 120 должен быть указан следующий день после даты удержания налога (стр.

110), если по правилам переноса из-за выходных дней он не сместится на более позднюю дату.

Все положенные выплаты должны быть произведены в день, указанный в приказе на увольнение как последний рабочий день сотрудника (ст. 140 ТК РФ). Если в этот день сотрудник был в отпуске, на больничном или отсутствовал по другим причинам, то выплата осуществляется на следующий день после получения от него требования о выдаче положенных сумм.

Компенсация отпуска при увольнении код дохода ндфл 2018- 2018

37778 Обсудить Когда и сколько денег можно вернуть, если работнику заплатили лишнее, чтобы избежать с ним судебных разбирательств. Скачайте приказ на удержание. 66631 Обсудить В пределах каких норм можно выплачивать суточные в командировке по России и заграницу?

Материальная помощь — код дохода Выплата материальной помощи отражается в справке 2-НДФЛ только в том случае, если она освобождается от уплаты подоходного налога частично.

Например, материальная помощь по инвалидности в размере 4 000 рублей должна быть отражена в полной сумме в справке 2-НДФЛ по коду «2760».

Если же организация произвела выплату материальной помощи, которая полностью не облагается подоходным налогом, то и в справке 2-НДФЛ ее отражать не нужно.

Ндфл с компенсации за неиспользованный отпуск при увольнении 2018- 2018

Данное положение прописано в ТК РФ ст.127 и является обячзательным для организаций любой формы собственности.

Компенсация за неиспользованный отпуск при увольнении в 2018 г расчет как получить? Увольняясь с фирмы или предприятия, каждому работнику выплачивается дополнительно денежное вознаграждение, компенсирующее все дни положенного и неиспользованного отпуска (Для этого необходимо написать заявление бланк которого и образец есть в сети).

Правовые источники, регулирующие данную сферу: Правом на досрочный уход в отпуск до истечения полугода обладают: Женщины, уходящие в декрет или только вышедшие из него. Несовершеннолетние граждане, не достигшие 18 лет . Попечители малолетнего ребенка до 3 месяцев . Один из родителей, воспитывающих ребенка-инвалида.

Компенсация отпуска при увольнении в 6-НДФЛ

Источник: http://lawyertop.ru/kadrovyj-uchet/kompensatsiya-za-neispolzovannyj-otpusk-pri-uvolnenii-v-6-ndfl-v-2018-godu

Компенсация за неиспользованный отпуск ндфл срок оплаты

Работник может запросить компенсировать неотгулянные дополнительные дни отпуска в любое время. Работодатель при своем согласии рассчитывает денежную выплату и выдает ее в любой день месяца. Не обязательно при этом ждать дня выдачи зарплаты. Часто это событие происходит при уходе в основной отпуск. Возникает вопрос, когда нужно перечислить в бюджет подоходный налог с данной суммы?

- Когда деньги назначаются за дополнительную часть ежегодного отпуска сверх положенного основного минимума, данную компенсацию можно получить по желанию работника при согласии работодателя в процессе работы. Достаточно написать заявление о замене неиспользованного дополнительного отпуска денежной выплатой и получить одобрение руководства. При положительном решении составляется приказ о выплате.

- Когда деньги выплачиваются при увольнении сотрудника. При этом не имеет значение основание расторжения трудового договора, это может быть и собственное желание, и сокращение, и прогулы. Компенсация назначается за все неиспользованные дни ежегодного отпуска.

Форма 6-НДФЛ — компенсация за неиспользованный отпуск

Что касается зарплаты, выплачиваемой при увольнении за дни последнего месяца работы, то согласно п. 2 ст. 223 НК РФ, если трудовые отношения прекращены до конца месяца, то днем фактической выплаты зарплаты за этот месяц признается последний рабочий день. Значит, по зарплате в стр.

100 будет также обозначена дата увольнения. Согласно п. 4.2 Порядка заполнения расчета 6-НДФЛ (утв. приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450@), если для разных видов доходов с одинаковой датой фактического получения отличаются сроки перечисления налога, то стр.

100–140 заполняются отдельно для каждого дохода. Поскольку и для компенсации отпуска, и для зарплаты при увольнении все даты по стр. 100–120 будут одинаковыми, то в разд.

2 их можно привести совокупно, но показывать отдельным блоком от зарплаты других работников, которые продолжают работать, и от прочих выплат.

Мы определили, что выплата компенсации за неотгулянные отпуска должна быть сделана в день увольнения. Поскольку эта выплата не является стандартной заработной платой, то датой фактического получения дохода здесь (стр. 100 разд. 2 отчета 6-НДФЛ) является день ее выплаты (п. 1 ст. 223 НК РФ). И в стр. 020 разд.

1 формы этот доход попадет в том периоде, когда будет выплачен. Исчисление НДФЛ (стр. 040 разд. 1), как и удержание (стр. 070 разд. 1, стр. 110 разд. 2) происходит в день фактического получения дохода (п. 3 ст. 226 НК РФ). В стр. 120 должен быть указан следующий день после даты удержания налога (стр.

110), если по правилам переноса из-за выходных дней он не сместится на более позднюю дату.

Еще почитать: Какие льготы имеет ветеран боевых действий в чечне на жилье

Срок перечисления НДФЛ при увольнении работника

Удержать же эту сумму налога из доходов работника вы обязаны при фактической выплате «увольнительных» сумм ( п. 4 ст. 226 НК РФ). А вот перечислить в бюджет НДФЛ со всех этих выплат вы должны не позднее дня, следующего за днем выплаты дохода работнику (п. 6 ст. 226 НК РФ).

Когда работник увольняется, то в последний день работы (день увольнения) с ним производится окончательный расчет и ему выплачиваются все причитающиеся суммы, в частности зарплата за отработанное время, компенсация за неиспользованный отпуск (ст. 84.1, 140 ТК РФ).

Какой действует срок для уплаты НДФЛ при увольнении

В последний день работы сотрудника с ним по ст. 140 ТК производятся расчеты.

С одной стороны, работник компенсирует причиненный им ущерб организации (если таковой будет установлен), а с другой — работодатель выплачивает свою задолженность: остаток зарплаты, компенсации за неиспользованные отпускные дни, больничный и т. д. Эти суммы подлежат налогообложению, в частности налогу на доходы физических лиц (НДФЛ).

Срок уплаты НДФЛ при увольнении не совпадает со сроками, установленными для подоходного налога в общих случаях. Порядок расчета при этом не отличается, но Минфин разъяснил некоторые особенности исчисления НДФЛ, подробнее о которых поговорим далее.

Когда платить НДФЛ с отпускных в 2018 году

В общем случае налоговый агент перечисляет удержанный с физического лица подоходный налог в ИФНС по месту своего учёта.

Если у организации есть обособленное подразделение, то налог, удержанный с его сотрудников, перечисляется по месту нахождения ОП.

Индивидуальные предприниматели, которые являются плательщиками ЕНВД и ПСН, перечисляют НДФЛ с доходов физических лиц по месту ведения соответствующей деятельности. Это следует из п. 7 статьи 226 НК РФ.

Еще почитать: Льготы для малоимущих семей в 2018 году в перми

Обратите внимание: закон от 2 мая 2015 г. № 113-ФЗ изменил только срок уплаты НДФЛ с отпускных в 2018 году, т.е. перечисления его в бюджет. А исчисление и удержание подоходного налога с отпускных, как и раньше, происходит при их фактической выплате (статья 226 (4) НК РФ).

Облагается ли компенсация за неиспользованный отпуск НДФЛ

В справке 2-НДФЛ компенсация за неиспользованный отпуск отражается по коду доходов 4800 «Иные доходы» (прил. 1 к приказу ФНС РФ от 10.09.2015 № ММВ-7-11/387@). Приведенные нормы относятся к выплатам при увольнении и в течение работы (при длительности отпуска, превышающей стандартную продолжительность 28 дней).

Но для отпускной компенсации установлено исключение: она подпадает под НДФЛ по ставке 13% в общеустановленном порядке (п. 3 ст. 217 Налогового кодекса РФ). Эта выплата не является отпускными, и срок уплаты налога по ней определяется по общему правилу — следующий день после выдачи денег (п. 6 ст. 226 НК РФ).

Компенсация за неиспользованный отпуск: облагается ли НДФЛ

Компания-работодатель не всегда имеет право на потакание просьбе работника и замену отпуска денежной выплатой. Существуют определенные категории граждан, перечень которых указан в Трудовом кодексе страны, которые в обязательном порядке должны отдыхать положенный временной срок.

Компенсация отпуска сотрудника, подавшего заявление на увольнение или сокращенного в результате решения руководителя, возможна лишь в том случае, если у него имелась не использованная его часть. Например, имея положенные 28 дней, сотрудник воспользовался только неделей. Оставшийся 21 день компенсируется при увольнении выдачей денежных средств.

27 Июн 2018 stopurist 39

Источник: http://uristtop.ru/darenie-nedvizhimosti/kompensatsiya-za-neispolzovannyj-otpusk-ndfl-srok-oplaty

6-НДФЛ: примеры заполнения формы

6-НДФЛ является новшеством для работодателей. Заполнение формы на практике вызывает множество вопросов. Как отразить увольнение сотрудника в 6-НДФЛ, какой срок перечисления ндфл при увольнении в 6-НДФЛ и т.д.

В статье мы рассмотрим вопросы, касающиеся особенностей заполнения 6-НДФЛ при увольнении, и расскажем о дате получения дохода при увольнении, так как дата фактического получения дохода при увольнении различается с датой начисления НДФЛ на доход.

Основание для заполнения 6-НДФЛ

Начиная с 2016 года все работодатели, независимо от организационно-правовой формы и собственника, обязаны предоставлять в налоговую инспекцию отчеты НДФЛ по форме 6-НДФЛ. Сдача формы происходит ежеквартально.

В отличие от 2-НДФЛ, который включает в себя сведения о каждом работнике, 6-НДФЛ представляет собой документ обо всех служащих организации.

Например, расчет при увольнении 6-НДФЛ обладает своими особенностями, о которых будет рассказано ниже, так как информация в форме будет включаться относительно дохода всех уволенных граждан.

Основанием для заполнения 6-НДФЛ является регистр налогового учета, в котором, как правило, отражаются:

- доходы работников, которые были получены от работодателя;

- налоговые вычеты, которые были представлены служащим;

- начисленные и удержанные с сотрудников налоги.

Пример заполнения 6-НДФЛ при увольнении можно найти в интернете. По запросу будут выданы как образцы формы с уже заполненными полями, так и рекомендации по описанию разделов. О том, как заполнить 6-НДФЛ при увольнении, можно также уточнить в налоговом органе, который принимает отчеты.

Пример: как отразить расчет при увольнении в 6-НДФЛ.

В расчете по форме 6-НДФЛ было записано 7 служащих. В апреле 3 из них написали заявление на увольнение, но при этом один из числа написавших забрал его обратно. Количество лиц, которых указываем в 060 строке – 7 человек. Даже если передумавший все же уволился, но в отчетном квартале вернулся назад, его в движении кадров мы все равно не учитываем.

Отражение в 6-НДФЛ выплаты уволенному работнику

Когда работник увольняется, ему должна быть выплачена компенсация за все отпуска, которые не были использованы. Эта сумма должна облагаться налогом в общем порядке.

Компенсация за отпуск в 6-НДФЛ находит свое отражение со строчки 100, в которой указывается дата выплаты денежной суммы. При этом дата начисления налога в 6-НДФЛ и компенсация при увольнении должны совпадать во временном промежутке, так как именно на фактическую выплату компенсации налог и удерживается.

Срок перечисления налога на компенсацию за неиспользованный отпуск при увольнении в 6-НДФЛ должен быть не позже рабочего дня, который следует за днем выплаты сумм работнику.

Помимо компенсации за отпуск, который не был использован, работнику при сокращении штата могут быть начислены:

- выходное пособие;

- средний месячный заработок на время трудоустройства;

- компенсация за 2-й месяц, в который он находится без работы.

Эти суммы налогом не облагаются, если они суммарно не превышают трех среднемесячных окладов. В расчете по форме 6-НДФЛ они не отражаются совсем, а в самой форме компенсации необходимо указать, если они превышают установленный законом размер.

Зарплата при увольнении в 6-НДФЛ отражается в общем порядке: в 1-м разделе указываются сведения о ставке налога и его сумме, а также информация о количестве дохода. Второй раздел включает сведения о количестве лиц, работающих в организации, исключая уволившихся.

Особенности заполнения каждого раздела рассмотрим ниже.

Заполнение Раздела 1 формы 6-НДФЛ

Раздел 1 формы 6-НДФЛ, который носит название «Обобщенные показатели», делится на два больших подраздела.

- Первый включает в себя строчки с 010 по 050. В этом блоке заполнение производится по каждой ставке налога. Например, если в компании работают резиденты и нерезиденты, графы этого подраздела необходимо заполнять дважды: по ставке 30% и 13%. Налоговая ставка должна быть отражена в строчке 010.

В строку 020 входят все доходы, обложение которых происходит по ставке, которую работодатель указал в строке 010.

В строку 030 включаются все налоговые вычеты, включая социальные, профессиональные и остальные. Кроме этого, сюда же относятся сведения о доходах, которые налогом облагаться не будут.

В строке 040 необходимо прописать общую сумму налога, которая рассчитывается следующим образом: (строчка 020- строчка 030)* строчку 010.

Строка 050 уточняет сумму всех авансовых платежей, на которую уменьшается сумма налога с начала отчетного периода.

В строках 040 и 045 отображаются сведения о дивидендах и начисленных на них налогах.

- Во втором подразделе имеются строки 060-090. В отличие от подраздела 1, который заполняется несколько раз, в зависимости от используемой работодателем налоговой ставки, 2-й раздел заполняется один раз.

В строку 060 включаются сведения о количестве служащих, которые получили от работодателя доход, облагаемый налогом в отчетном периоде.

Обращаем ваше внимание на уволенных сотрудников: если с одним из них или с несколькими были прекращены трудовые отношения, но в отчетном периоде они вновь вернулись на работу, то общее количество сотрудников не уменьшается.

Изменение в численности происходит только в том случае, когда с работником распрощались навсегда.

На практике может сложиться ситуация, когда работник получает несколько видов дохода за период (например, отпускные, зарплату, матпомощь). Все равно его нужно считать за 1 человека, а не прибавлять 3 единицы к общему числу сотрудников.

Графа 070 заполняется по сумме налога, который работодатель начисляет служащим суммарно.

В графе 080 пишется весь НДФЛ, который начислялся, но не высчитывался с работников.

Строка 090 включает в себя сведения о возвращенной служащему сумме налога.

Заполнение Раздела 2 формы 6-НДФЛ

Раздел 2 отчетной формы 6-НДФЛ фиксирует сведения о времени и сумме полученных доходов служащими и взысканных с них налогах. Если в 1-й раздел формы включаются сведения с возрастающим итогом, то во 2-й должны включаться цифры только за 3 последних месяца отчетного периода.

Особенности заполнения данного раздела следующие:

- В строку 100 сведения вносятся исключительно в крайний день месяца. Данное правило относится и к зарплате и к начисленным командировочным.

- Строка 110 включает в себя дату удержания налога, которая будет зависеть от вида налога.

- Строка 120 содержит дату перечисления суммы НДФЛ. Как правило, это либо конец месяца при оплате больничного листа или отпускных, либо следующий день после того, как гражданин получил доход. Если речь идет об операциях с ценными бумагами, то выбирается, как правило, самая ранняя дата, связанная с этими операциями. Например, дата перечисления денег за покупку бумаг или истечения срока действия договора и т.д.

- Строка 130 отражает сведения об общей сумме дохода служащих, включая в себя сумму удержанного налога.

- Строка 140 уточняет сумму налога, который был удержан с доходов работников.

- Напоминаем, что если гражданин получил несколько видов дохода в один день, то эти сведения (строки 100-140) заполняются по определенному виду налога.

Заполнение Раздела 2 в случае, когда доход начислен в одном периоде, а выплачен в другом

Законодатель требует от работодателя перечисления налогов на доходы служащего не позже дня, который следует за днем начисления дохода. Однако имеются исключения, когда, например, за отпускные или пособия по временной нетрудоспособности налог перечисляется в конце месяца их выплаты.

Приведем пример.

Зарплата сотрудникам за январь 2017 будет выплачиваться в феврале 2017. НДФЛ будет перечислен в феврале.

Соответственно, в Разделе 1 вся полученная работником сумма отражается за 1 квартал, а во 2 разделе – только после того, как зарплата будет перечислена.

Исключение, конечно же, составляют случаи, когда гражданин получает зарплату за «выход», и она перечисляется ему еженедельно или за смену. Тогда НДФЛ начисляется сразу же.

Как должен быть заполнен раздел 2 в форме 6-НДФЛ?

Источник: http://Vse-o-Trude.ru/6-ndfl-primery-zapolneniya-formy/