Как вести раздельный учет НДС в 2018 году?

Кто еще не слышал, здесь уже вступили в силу изменения

Наш многострадальный брат-бухгалтер за период своей профессиональной деятельности уже успел столкнуться с не одним десятком изменений, которые перманентно корректировали его работу в течение всего этого времени.

Как известно, 2018 год не стал исключением в области изменений в законодательстве, в частности любимой нами главы II Налогового Кодекса Российской Федерации. Помимо всего прочего, НДС (всеми любимый и обожаемый) также вынуждает нас перестраиваться, рассчитывать и учитывать его по-новому.

Сегодня мы затронем тему раздельного учета налога на добавленную стоимость, затронем так называемое «правило 5%», а также выскажем несколько предположений, касаемо увеличения ставки налога в ближайшие годы. Давайте начнем.

Потребность в раздельном учете берется от варьируемой ставки НДС

Для тех, кто только начинает знакомиться с общим режимом налогообложения или же только-только приступает к работе бухгалтером, хотим сообщить, что традиционная ставка налога, равная 18% вовсе может таковой и не являться, если речь идет, скажем, об экспортных операциях между Россией и странами ЕАЭС (там НДС составляет 0%). Более того, на определенные группы товаров распространяется пониженная ставка. К примеру, к реализации детских и медицинских товаров применяет 10% от стоимости продукции.

В кругу налоговых экспертов ходят разговоры о том, что в скором времени ставки будут пересмотрены в пользу их увеличения.

Вполне возможно, что текущие 18%, применяемые для подавляющего большинства товаров и услуг, составят в дальнейшем минимум 22%, но пока это не больше, чем просто разговоры.

В любом случае, мы пока можем ориентироваться на то, к чему успели привыкнуть. Смотрите таблицу ниже:

Как мы видим, наиболее выгодной и, возможно, удобной с точки зрения применения является ставка, равная 0%, что регламентируется пунктом 1 статьи 164 НК РФ. В прошлом году мы подробно описали методологию применения этой ставки в соответствующей статье.

Здесь стоит отметить, что на практике все оказалось не так просто, ибо соблазн обмануть государство появляется у многих компаний. Собственно, поэтому добросовестным организациям приходится очень настойчиво доказывать сотрудникам ФНС свое право на данную льготу.

Наши клиенты по услуге «Аренда 1С» рекомендуют об этом прочитать и сделать собственные выводы.

Важно отметить, что для раздельного учета НДС необходимо сделать соответствующие записи в учетной политике организации. Сейчас, то есть в январе 2018 года, как раз самое время этим заняться. Подробная методология раздельного учета наглядно показана в таблице ниже:

На данном примере отчетливо видно, какие именно счета необходимо учитывать, в частности, речь идет о субсчетах счета 90 «Продажи товаров внутри РФ», «Продажи экспортных товаров».

Также задействуются субсчета 2-ого порядка счета 62 «Покупатели и заказчики, приобретающие работы, услуги, облагаемые по ставке 0%», а также «Покупатели и заказчики, приобретающие товары (работы и услуги), облагаемые по ставке 18%».

В этом во всем очень важно не запутаться, тем более, если специалист сталкивается с раздельным учетом впервые. Однако здесь можно тешить себя мыслью о том, что данная практика – это новый опыт, который в дальнейшем обязательно пригодится.

Читайте статью: Комплексный пакет поправок в НК РФ. Что, где и зачем?

Правило 5% и как оно будет применяться в 2018 году

Согласно авторитетным источника из числа «бухгалтерских» изданий, методология раздельного учета НДС претерпела изменения именно в области так называемого «правила 5%».

Что это означает? Если говорить простым языком, то получается, что отныне необходимо принимать в расчет все ставки НДС, которые были ниже 5%.

Того же самого нельзя сказать о предыдущем годе, когда Законодатель давал возможность налогоплательщикам «опускать» те же самые ставки 0%. Нынешнее положение дел на схеме выглядит следующим образом:

Исходя из этих сведений, получается, что доля расходов на приобретение, производство или реализацию товаров (работ, услуг, имущественных прав), реализация которых освобождена от уплаты НДС равна расходам на приобретение этих товаров и услуг за квартал, деленная на совокупные расходы всего квартала и умноженная на 100%. Итоговое значение и будет конечным результатом данного учета.

Мнение нашего коллеги

Все наши клиенты по услуге «1С Онлайн» – это очень интересные и самостоятельные в своих взглядах люди. Собственно поэтому, нам не только важно, но и очень любопытно знать, как они относятся к поднимаемым нами темам. В этот раз мы поговорили с главным бухгалтером одной из производственных компаний нашего города:

– Надежда Ивановна, благодарю Вас, что согласились на беседу. Нам очень важно знать, как лично Вы сами относитесь к текущим изменениям в НК РФ, вступившим в силу с 1 января 2018 года, в частности, очень хочется знать о раздельном учете НДС? Насколько я понимаю, ваша организация экспортирует товары за рубеж…

«Да, все верно, мы занимаемся экспортными операциями и, слава Богу, вполне успешно.

С раздельным учетом мы сталкиваемся уже несколько лет и, надо отметить, текущие регламенты по ставкам НДС, если речь идет о торговле со странами Таможенного Союза, продуманы достаточно хорошо, чего нельзя сказать о чиновниках и уровне их компетенции.

Наиболее очевидными их «промахи» становятся тогда, когда к нам приходят с проверкой и начинают анализировать данные бухгалтерского учета. Очень любят они уточнять, на каком основании мы применили пониженную ставку с учетом того, что все подтверждающие документы мы в ИФНС давно предоставили.

Не знаю, чем они там у себя руководствуются. На «дурака» что ли взять хотят или просто глупые. Действительно не знаю. А если в целом давать оценку изменениям в НК РФ, то это уже становится традицией – жить в стране, где законы меняются и редактируются каждые полгода».

– Наверное, хочется немного стабильности и уверенности в завтрашнем дне?

«Не столько стабильности и уверенности, сколько просто хочется привыкнуть к чему-то одному. Ладно, у меня достаточно богатый опыт работы с финансами, но сейчас на рынок труда выходит множество специалистов, которые не знают даже элементарные проводки.

Как, скажите, им быть? Понятное дело, что нельзя всецело грешить на отечественное ВУЗовское образование, во многом виноваты сами студенты. Ничего не хотят изучать, своей профессией не интересуются.

Если не получается повлиять на качество высшего образования, то пускай тогда не будут меняться законы, вноситься бесконечные поправки».

– А Вы слышали что-то о повышении основной ставки НДС до 22%?

«Я слышала что-то. Если не ошибаюсь, об этом говорили депутаты не то «ЛДПР», не то «Справедливой России». Говорили тогда, что по мировым меркам наша ставка налога на добавленную стоимость крайне низка. Мотивировали необходимость изменений в этой сфере только по той причине, что наше государство спасет исключительно повышение налогов».

– Раз уж Вы сказали по поводу государства… Как Вы считаете, что нас ждет в ближайшие лет 5?

«Это смотря с какой стороны смотреть и в рамках какой сферы рассматривать. Что касается непосредственно нашей бухгалтерской работы, я считаю, что ничего принципиально хорошего нас не ждет.

Если действительно будет введен 100% электронный документооборот, то практически все, кто сейчас «сидит на первичке» потеряют свои рабочие места. А если говорить в общем и целом, то мы не сможем вечно находиться под гнетом санкций.

Стране придется отступить или же довести слабо защищенные слои населения до отчаяния. Возьмите хотя бы сейчас текущие пенсии. Разве здесь есть чем гордиться»?

– С Вами сложно не согласиться.

Приблизительно на этом наш диалог закончился. Интересно все-таки получается: начинаем говорить о налогах и заканчиваем в целом государственной политикой. Насколько бы эти вещи не казались разными и не связанными друг с другом, это не совсем так.

Важно понимать одну простую истину – государству нужны не только налоговые отчисления, но и штрафы за допущенные налогоплательщиками ошибки. Экономическое состояние нашей страны находится далеко не в самом лучшем положении.

Страны Запада всеми силами пытаются изолировать Россию от внешнего мира и, к сожалению, наше правительство на это соглашается. Охотно или нет – это уже другой вопрос. Во всяком случае, Надежда Ивановна, на наш взгляд, права – бесконечно так продолжаться не может.

Что-то, но обязательно изменится и, возможно, не в самую лучшую для нас сторону.

Что остается делать нам, дорогие читатели? Пожалуй, ничего, кроме как работать, заниматься своей жизнью, строить планы и целенаправленно идти к своим целям. Здесь еще хочется пожелать не вникать лишний раз в популистские высказывания политиков. Считайте, что они просто выполняют свою работу. А лично вам есть до этого какое-то дело?

Благодарим за внимание и до скорого, друзья!

Источник: https://scloud.ru/blog/kak_vesti_razdelnyy_uchet_nds_v_2018_godu/

Какие изменения в ставках НДС предусмотрены с 2018 года

Главной новостью налоговых нововведений является увеличение НДС в 2018 году – базовая ставка будет установлена в размере 20%.

Однако, это новшество вступит в силу только с начала будущего года, если законопроект пройдет все стадии утверждения через Государственную думу РФ, Совет Федераций РФ и Президента РФ.

О том, чего ждать от решения властей, и какие изменения уже обязаны учитывать плательщики НДС, расскажем в этой статье.

Повышение НДС в 2018 году

Несмотря на регулярное изменение налогового законодательства, базовые правила расчета и оплаты НДС долгое время оставались неизменными.

Главные новости 2018 года, связанные с НДС, пришлись на июнь, когда Правительство РФ приступило к реализации указов Президента о привлечении дополнительных средств в бюджет.

Одним из законопроектов, разработанных властями, стало повышение НДС в 2018 году. Вступление в силу этой поправки возможно только при соблюдении следующих условий:

- утверждение законопроекта в Государственной думе РФ – на данный момент прошло только первое чтение, на котором депутаты одобрили изменение ставки НДС в 2018 году;

- после прохождения трех чтений в ГД РФ, закон будет направлен для одобрения в Совет Федерации РФ;

- если законодатели оставят в силе первоначальные положения проекта, последнее слово останется за Президентом РФ – только после подписания им закона в окончательной редакции поправки приобретут юридическую силу.

Обратите внимание!

Поднятие НДС в 2018 году не означает, что новые базовые ставки сразу вступят в силу. Изменения в законодательстве, связанные с повышением налога, будут действовать только со следующего календарного года, т.е. с января 2019 года.

Иных кардинальных изменений в правилах работы с НДС в 2018 году закон не предусматривает. Однако ряд нововведений вступил в силу с начала года и существенно повлиял на исполнение налоговых обязательств отечественными и иностранными компаниями. Выделим наиболее важные новшества, с которыми столкнулись предприятия в 2018 году:

- расширен перечень плательщиков НДС – например, в этот список включены компании, чья деятельность связана со сбытом цветных и черных металлов, а также приобретатели этой продукции;

- отдельные категории лиц получили освобождение от налога, например, посредники при денежных переводах внутри страны;

- отдельные виды операций были освобождены от начисления НДС – лизинговые сделки с отдельными видами медоборудования и техники, работы и услуги по обновлению госрезерва, передача имущественных активов в пределах свободных экономических зон и т.д.

Незначительно изменился и порядок льготного налогообложения. Для внутренних авиаперевозчиков была продлена сниженная ставка в 10%, а для полетов в Калининград применяется нулевое обложение НДС. Ставка 0% расширена на отдельные операции, связанные с реэкспортом продукции, прошедшей таможенное декларирование.

Новые правила по НДС в 2018 году касаются порядка уплаты налога и представления отчетности в налоговую службу:

- декларацию и сопроводительные документы можно направить только в электронном виде. Нарушение этого правила повлечет назначение штрафных санкций;

- сумма начисленного НДС теперь перечисляется напрямую в бюджет, что существенно облегчает контроль за операциями для фискальных органов;

- для компаний, у которых только отдельные операции облагаются налогом, введена обязанность раздельного учета – это правило действует даже в случае, если объем необлагаемых операций незначителен.

Размер НДС на 2018 год не менялся и останется прежним до завершения календарного периода. Базовой ставкой является 18%, а для социально значимых товаров и услуг она понижена до 10%. Для ряда внешнеэкономических сделок, связанных с перемещением товаров через границу, применяется нулевая ставка.

Если изменения нормативных актов влекут улучшение условий налогообложения, законодатель может ввести их в действие, не дожидаясь следующего календарного года. Однако для НДС такое правило практически не применимо, так как налог является одним из основных источников пополнения бюджета.

Последствия увеличения базовой ставки НДС

Хотя ставка НДС в 2018 году осталась на прежнем уровне, предстоящее повышение налога уже связано с инфляционными ожиданиями. НДС является ценообразующим фактором, так как закладывается в стоимость продукции, работ или услуг. Даже незначительное увеличение процентной ставки влечет следующие последствия:

- увеличение оптовых и розничных цен на все виды продукции, так как конечный потребитель получает товар после совершения цепочек сделки, где каждый участник вынужден увеличивать стоимость;

- увеличение поступлений в бюджет – согласно заключению Минфина РФ, подготовленному одновременно с законопроектом, только в 2019 году бюджет дополнительно получит более 600 млрд руб.;

- при сохранении вычетов и льготных ставок на прежнем уровне повышение НДС приведет к увеличению сумм возмещения из бюджета, особенно для участников внешнеэкономических сделок;

- Правительство РФ анонсировало сокращение или полную отмену большинства инвестиционных проектов – их действие будет возобновлено только после оценки всех последствий от увеличения ставки налога.

Даже новости об утверждении законопроекта по НДС с 1 июля 2018 существенно повысили инфляционные ожидания граждан и субъектов предпринимательской деятельности. Прогнозные показатели Минфина РФ на вторую половину года предусматривают резкое увеличение спроса на товары длительного использования, что автоматически влечет к повышению инфляции.

Государство планирует направить дополнительные поступления от НДС по следующим направлениям:

- реализация социальных проектов – медицина, здравоохранение, образование и т.д. (дополнительным стимулом будет продление ставки 10% на социально значимые товары и услуги);

- модернизация транспортной инфраструктуры – ремонт и строительство дорог, аэропортов, иных объектов;

- повышение эффективности свободных экономических зон – для предприятий в СЭЗ сохраняется упрощенный или льготный порядок налогообложения и отчетности.

Пока ставка НДС на 2018 год сохранила прежние показатели, компании имеют возможность работать по длящимся сделкам. Это позволит отнести часть расходов на налогообложение в отчетность 2018 года, т.е. с применением старого порядка исчисления.

Новый порядок уплаты НДС в 2018 году

Поскольку изменения НДС на 2018 год носят незначительный характер, выделим общие правила исполнения налоговых обязательств. Платить НДС в России в 2018 году должны субъекты, отвечающие следующим требованиям:

- компания должна быть зарегистрирована в качестве юридического лица, что подтверждается сведениями ЕГРЮЛ;

- платить НДС обязаны отечественные и иностранные субъекты предпринимательства, работающие по общему режиму налогообложения (ОСНО);

- предметом налогообложения являются результаты предпринимательских сделок – поставка продукции, внешнеэкономические контракты, реализация услуг и т.д.

Обратите внимание!

Если сделка совершена не в рамках предпринимательской деятельности, обязанность платить НДС отсутствует. К таким сделкам относится приобретение имущества для личных нужд отдельных сотрудников компании.

Оплата налога НДС в 2018 году происходит на основании деклараций. Эта отчетность представляется в ИФНС по следующим правилам:

- закон предусматривает квартальную форму подачи отчетности, а по завершении календарного года сдается итоговая декларация;

- регламентированный срок сдачи декларационных бланков предусмотрен НК РФ – не позднее 25 числа месяца, следующего за отчетным периодом;

- даже если у компании отсутствовали операции по сделкам с применением НДС, они обязаны сдавать нулевую отчетность (в отдельных случаях допускается сдача единой упрощенной формы по всем видам налогов).

Подавая декларацию, плательщик сам рассчитывает сумму налога, подлежащую перечислению в бюджет, а также определяет суммы к зачету или возврату налога.

Решение о принятии отчетности, а также о возмещении НДС, принимается по итогам камеральной проверки в ИФНС.

За нарушение сроков или порядка представления отчетности, а также правил расчета налога грозит ответственность в виде штрафных санкций.

При заполнении отчетных бланков и форм используются документы по сделкам, сведения бухучета, счета и журналы их учета, книги покупок/продаж и т.д. Для подтверждения обоснованности представленных сведений ИФНС может проводить встречные проверки в отношении контрагентов. Во время проверки отчетности компания может представлять свои пояснения или возражения, а также оспаривать ее итоги.

Особенность НДС заключается в возможности вернуть часть налога или зачесть их в счет будущих платежей. Такое право возникает, если компания подтвердит разницу между «входящим» и «исходящим» налогом. Разница может возникать при предоставлении вычетов отдельным категориям лиц, а также при использовании сниженных ставок (например, для многих внешнеэкономических сделок используется ставка 0%).

Чтобы получить возврат по налогу, нужно подтвердить реальность сделки, отразить сведения в бухгалтерской и налоговой отчетности обоих контрагентов. Если у компании существует задолженность по НДС, вся сумма возмещения будет направлена на погашение недоимки и штрафных санкций. Остаток будет перечислен на счет предприятия либо направлен на зачет иных налоговых обязательств.

Резюме

Какой НДС в России в 2018 году? Изменение ставок на законодательном уровне не утверждено, однако законопроект о повышении базового размера налога до 20% находится на рассмотрении в законодательных органах.

Нововведение вступит в силу только с января 2019 года, после официального обнародования закона.

Текущие новшества касаются изменений в составе плательщиков, перечне льгот и исключении отдельных операций из налогообложения.

Источник: https://pravoved.ru/journal/nds-2018/

Ндс в 2018 году: все изменения

Под конец года отечественные законодатели традиционного постарались и подготовили ряд изменений по НДС с 2018 года. Кого они затронут и в каких ситуациях, об этом – в нашем обзоре всех новшеств по НДС в налоговом законодательстве. Разбираем пакет поправок.

Некоторые покупатели стали налоговыми агентами

В первую очередь, свежие новости про изменения в НДС в 2018 году принёс Федеральный закон от 27.11.2017 № 335-ФЗ (далее – Закон № 335-ФЗ). Согласно ему, с 01 января приобретатели ряда товаров должны исполнять обязанности налоговых агентов по НДС.

https://www.youtube.com/watch?v=qjbTfygmUaU

Касаются эти изменения в НДС лома металлов с 2018 года. А также (новый п. 8 ст. 161 НК РФ):

- отходов чермета и цветмета;

- сырых шкур животных;

- алюминия вторичного и его сплавов.

Реализация в России этих видов товаров теперь больше не освобождена от налога на добавленную стоимость. То есть покупатель как налоговый агент исчисляет НДС. Исключение сделано только для обычных физлиц, у которых нет статуса ИП.

Напомним, что налоговые агенты должны рассчитать и перечислить в казну соответствующую сумму НДС независимо от того, лежат ли на них обязанности плательщика данного налога.

Также см. «Как рассчитывать НДС».

Некоторые посредники – не налоговые агенты

Ещё новое в НДС с 2018 года заключается в том, что поправки не признают налоговыми агентами следующих посредников (п. 10 ст. 174.2 НК РФ в редакции Закона № 335-ФЗ):

1. Субъектов общероссийской платежной системы.

2. Операторов связи, которые указаны в Законе от 27.06.2011 № 161-ФЗ «О национальной платежной системе».

Когда нет права на вычет входного НДС

Также изменения в НДС с 1 января 2018 года затронули получателей субсидий и инвестиций из казны. С этой даты у плательщиков нет права брать к вычету входной НДС по товарам, работам или услугам, приобретенным за счет указанных госсредств (новый п. 2.1 ст. 170 НК РФ).

Права на вычет НДС нет и в том случае, когда если субсидия идёт в уставный капитал предприятия.

В связи с этой поправкой более детально прописан механизм восстановления налога, когда субсидия оплачивает стоимость покупки, но частично.

Также см. «Самые распространённые нарушения по НДС на 2017 год».

Нулевой НДС для реэкспорта: условия

Операции по реализации товаров, вывезенных в рамках реэкспорта, коснулось в 2018 году изменение ставки НДС на нулевую (Федеральный закон от 27.11.2017 № 350-ФЗ, далее – Закон № 350-ФЗ). При этом обязательное условие НДС 0% – если ранее товары (в т. ч. продукты переработки, отходы, остатки) проходили следующие таможенные процедуры (подп. 1 п. 1 ст. 164 НК РФ):

- переработку на таможенной территории;

- свободную таможенную зону;

- свободный склад.

По закону, чтобы подтвердить нулевой НДС при реэкспорте нужно подать в ИФНС, помимо прочего, следующие документы:

- оригинал или копию внешнеторгового контракта;

- оригинал или копию таможенных деклараций;

- копии транспортных и товаросопроводительных справок.

Расширено право на НДС 0%

Также новый порядок уплаты НДС в 2018 году распространён на некоторых участников экспортных сделок. Так, до недавнего времени плательщики, которые предоставляли ж/д подвижной состав и контейнеры для перевозки товаров на экспорт, могли применять НДС 0% только, если они у них в собственности либо арендованы.

С 2018 года данное ограничение больше не действует. То есть, стало больше лиц, которые могут заявить нулевой НДС по этому основанию.

Право на отказ от нулевого НДС при экспорте

Стал возможен отказ от нулевой ставки НДС при экспорте и смежным с ним услугам – это очередное новое в уплате НДС в 2018 году благодаря Закону № 350-ФЗ (новая редакция ст. 164 НК РФ).

Данные изменения дают экспортерам право отказаться от ставки НДС 0%:

- непосредственно при экспорте товаров;

- их перевозке.

Для этого надо подать соответствующее заявление в налоговую инспекцию. Срок – до 1-го числа квартала, с которого фирма хочет отчислять НДС по ставке 10 или 18%.

Причём нельзя:

- применять разные ставки к товару, даже когда его приобретают разные лица;

- выборочно отказываться от нулевого НДС по конкретным сделкам.

Кроме того, при отказе от нулевого НДС вернуться к нему можно лишь через 1 год.

Документы для нулевого НДС с посылок за границу

При экспорте товаров почтой нулевую ставку НДС новый закон с 2018 года разрешает подтверждать платёжками (оригиналы или копии) и декларацией по форме CN 23:

Помимо платёжек, можно выбирать, что представить из 2-х вариантов (новый подп. 7 п. 1 ст. 165 НК РФ):

- оригинал или копию декларации CN 23 (с отметками российских таможен);

- оригинал или копию таможенной декларации (с отметками российских таможен) и оригинал или копию декларации CN 23.

Суть в том, что на 2017 год отдельный список подтверждающих документов для международных почтовых посылок в НК РФ не был чётко прописан.

Напомним, что обосновать экспортный НДС нужно за 180 календарных дней после начала этой таможенной процедуры. Документы подают вместе с декларацией по этому налогу.

Также см. «Новая форма декларации по НДС с 2017 года: что в ней изменилось».

Уточнено «правило пяти процентов»

В части НДС новое в законодательстве в 2018 году затрагивает фирмы, у которых есть облагаемые и не облагаемые этим налогом операции. Изменения внесены Законом № 335-ФЗ.

Так, уточнён п. 4 ст. 170 НК РФ, который говорит о «правиле пяти процентов». В частности:

Источник: https://buhguru.com/buhgalteria/nds/noviy-poryadok-uplati-nds-2018.html

Изменения в налоговом и бухгалтерском учете в 2017 году

Порог доходов для перехода на УСН в 2017 году увеличен до 90 млн руб. за 9 месяцев предыдущего года. С 80 до 150 млн руб. вырос предельный размер выручки за отчетный или налоговый период, который допускает применение «упрощенки».

Что касается остаточной стоимости основных средств, которые дают право перейти на УСН и применять «упрощенку», то со следующего года допустимая стоимость основных средств увеличится до 150 млн руб.

Основание: Федеральный закон от 03.07.2016 № 243-ФЗ и Федеральный закон от 30.11.2016 № 401-ФЗ

— Новая форма декларации для УСН

10 апреля 2016 года вступил в силу Приказ от 26.02.16 № ММВ-7-3/99@, который утвердил новую форму налоговой декларации по налогу, уплачиваемому в связи с применением УСН. Следовательно, компаниям на УСН надо будет сдавать декларацию за 2016 год по новой форме.

Основание: Приказ от 26.02.16 № ММВ-7-3/99@

— Остается один КБК для УСН «доходы минус расходы»

Ранее действовали два КБК: 182 1 05 01021 01 1000 110 — для уплаты авансов и налога; 182 1 05 01050 01 1000 110 — для минимального налога.

Второй КБК по минимальному налогу отменяется, и с нового года будет применяться только один общий код — 182 1 05 01021 01 1000 110, его и нужно будет указывать в платежном поручении УСН.

Изменения вступили в силу с налогового периода 2016 года, так что минимальный налог за 2016 год надо платить на единый КБК.

Основание: Приказ Минфина России от 20.06.2016 № 90н

Сдать всю необходимую отчетность по УСН через интернет

— Больше расходов можно будет списать на УСН

С 1 января 2017 года компании на УСН с объектом «доходы минус расходы» получили возможность списывать затраты на экзамены по профстандартам, которые сдают работники в центрах оценки квалификации.

Основание: Федеральный закон от 03.07.2016 № 251-ФЗ

— Возможное изменение ставки УСН «доходы минус расходы» в регионах

Ставка налога для УСН «доходы минус расходы» варьируется в размере от 5% до 15%. При этом в регионах она может снижаться. Предпринимателям следует проверить, не изменилась ли ставка в их регионе с 1 января 2017 года. Сделать это можно здесь.

— ИП на ЕНВД получил право уменьшать ЕНВД на страховые взносы за себя

С 1 января 2017 года, согласно новой редакции п. 2 ст. 346.32 НК РФ, ИП на ЕНВД получает право уменьшать ЕНВД на страховые взносы за себя. Ранее предприниматель, имеющий работников, вычитал из ЕНВД только взносы с их зарплаты. Важно, что в следующем году для ИП с работниками сохранится лимит – более чем на 50% ЕНВД уменьшить нельзя.

Также в связи с изменениями меняется формат и печатная форма декларации ЕНВД начиная с 1 квартала 2017 года.

Основание: Федеральный закон от 2.06.2016 № 178-ФЗ

— Коэффициент-дефлятор для ЕНВД не изменится

Он сохранится на прежнем уроне – 1,798.

Основание: Приказ Минэкономразвития России от 03.11.2016 №698.

Вести учет и сдавать отчетность по ЕНВД через интернет

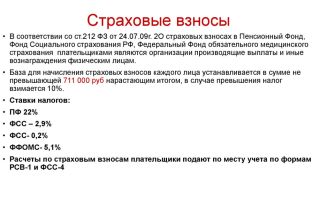

Какие изменения ждут страховые взносы

— Отчетность по страховым взносам надо будет сдавать в налоговую и фонды

С 1 января 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим Налоговый кодекс РФ пополнился новой главой 34 «Страховые взносы».

В ФСС с 2017 года придется сдавать новую форму 4-ФСС (Приказ ФСС РФ от 26.09.2016 N 381).

Изменения связаны с тем, что с 2017 года полномочия по администрированию взносов на ОСС на случай временной нетрудоспособности и в связи с материнством будет реализовывать ФНС России, при этом страховщики сохранят за собой функции анализа взносов по соцстрахованию от производственного травматизма и профзаболеваний.

В связи с этим в форме 4-ФСС исключен раздел «Расчет по начисленным, уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и произведенным расходам».

Новую форму 4-ФСС нужно будет использовать начиная с отчетности за I квартала 2017 года.

В 2017 году ПФР по-прежнему будет контролировать вопросы назначения и выплаты пенсий. Отчетности в ПФР в 2017 году включает форму СЗВ-М (ежемесячные сведения о застрахованных лицах); отчет о стаже по форме СЗВ-СТАЖ на каждого сотрудника, на вознаграждения которого начисляются страховые взносы.

Форму СЗВ-М компании и ИП должны будут сдавать в том же порядке. Изменятся только сроки сдачи сведений — до 15-го числа месяца, следующего за отчетным. Отчет в ПФР о стаже работников должен стать ежегодным.

Основание: Федеральный закон от 03.07.2016 № 250-ФЗ, Федеральный закон от 03.07.2016 № 243-ФЗ

— Сроки сдачи отчетности по страховым взносам изменятся

С 1 января появится единый расчет по взносам в ФНС (Приказ ФНС РФ от 10.10.2016 N ММВ-7-11/551@). Его нужно будет сдавать не позднее 30-го числа месяца, следующего за отчетным периодом. Кстати, из нового отчета пропала информация о долгах и уплаченных суммах взносов — будут только начисления, поэтому расхождений ожидается меньше.

— Изменится порядок уплаты страховых взносов

Срок уплаты страховых взносов останется прежним: не позднее 15-го числа месяца, следующего за месяцем, за который они начислены.

Но взносы надо будет платить только в налоговую и ФСС. В ФСС по- прежнему надо будет платить взносы в связи с травматизмом и профзаболеваниями. Взносы на пенсионное, медицинское и социальное (на случай временной нетрудоспособности) страхование надо будет платить в налоговую, поэтому изменяются правила заполнения таких платежек.

Долги по взносам на конец 2016 года будет взыскивать уже налоговая, а вот зачесть переплату по взносам не получится — ее можно только вернуть, обратившись в соответствующий фонд.

За 2017 год ИП будут платить пенсионные взносы в налоговую на один КБК. В 2016 году было разделение взносов на фиксированную часть и 1% с доходов свыше 300 000 руб. в год.

Введены разные КБК для уплаты взносов за периоды до 2017 года и с 2017 года, поэтому уделите особое внимание платежным реквизитам.

Основание: Федеральный закон от 03.07.2016 № 243-ФЗ, Федеральный закон от 03.07.2016 № 250-ФЗ

— Предельная величина базы для расчета страховых взносов изменится

Предельная база по взносам в ПФР вырастет с 796 000 руб. до 876 000 руб. (73 000 руб. в месяц).

Предельная база по взносам в ФСС вырастет до 755 000 руб. Таким образом, лимит увеличится на 5,2%.

Основание: Постановление Правительства РФ от 29.11.2016 № 1255

— Со сверхлимитных суточных нужно будет заплатить страховые взносы

Размер суточных в командировках, установленный Налоговым кодексом, составляет 700 руб. для поездок по России и 2500 руб. в день для зарубежных. Если в вашей компании размер суточных больше, то с суммы превышения нужно удержать НДФЛ. Нововведение 2017 года: с суммы превышения работодателям также придется платить страховые взносы.

Основание: Федеральный закон от 03.07.2016 № 243-ФЗ, Федеральный закон от 03.07.2016 № 250-ФЗ

Изменения по НДС

— Новая форма декларации по НДС

Некоторые изменения затронули номера таможенных деклараций. В разделе 8 (данные книги покупок) компании смогут писать любое количество номеров ГТД, каждый в отдельной строке 150. Сейчас строка 150 одна, в ней пишут номера через точку с запятой. Строка ограничена 1000 знаков, и этого объема не всем хватает.

— Штрафы за несдачу пояснений на камеральных проверках по НДС и сдачу пояснений на бумаге

За непредставление пояснений на камеральных проверках по НДС организации рискуют получить штраф в размере 5000 руб. Повторное нарушение будет стоить уже 20 000 руб.

Сдача пояснения по НДС на бумаге после 1 января 2017 года также грозит штрафом. Согласно п. 3 ст. 88 НК РФ, пояснения к декларации по НДС на бумаге будут считаться несданными.

Основание: Федеральный закон от 01.05.2016 № 130-ФЗ

Изменения по НДФЛ

— Изменится коэффициент-дефлятор на 2017 год для патента

С 2017 года коэффициент-дефлятор вырастет с 1,514 до 1,623 (его умножают на 1200 руб.). С нового года патент подорожает с 1816,8 руб. в месяц до 1947,6 руб. Возможна корректировка суммы на региональный коэффициент.

Основание: Приказ Минэкономразвития от 03.11.2016 № 698

— Изменение в кодах по НДФЛ

В 2017 году появятся отдельные коды для премий:

2002 — для премий, связанных с производственными результатами и являющимися частью оплаты труда;

2003 — для премий и других вознаграждений, которые компания платит за счет чистой прибыли.

329 — код для нового социального вычета в сумме расходов на независимую оценку квалификации.

Разделены вычеты на детей родителю, усыновителю и опекуну, попечителю, приемному родителю.

Введены новые коды вычетов по детям-инвалидам.

Основание: Приказ ФНС России от 22.11.2016 № ММВ-7-11/633@

Налог на прибыль

— Изменится форма декларации по налогу на прибыль

Декларацию по налогу на прибыль за 2016 год надо будет сдать по обновленной форме не позднее 28 марта 2017 года.

Основание: Приказ ФНС России от 19.10.2016 № ММВ-7-3/572@

— Изменятся ставки налога на прибыль

Сейчас организации перечисляют 2% налога в федеральный бюджет и 18 % в региональный. Минфин планирует, что в федеральный бюджет пойдет 3 %, а в региональный — 17%. Таким образом, общий тариф 20% сохранится.

Основание: Федеральный закон от 30.11.2016 № 401-ФЗ

Кадровый учет

— Упрощение кадрового учета для микропредприятий

С 1 января 2017 года вступает в силу Федеральный закон от 03.07.2016 № 348-ФЗ, упрощающий кадровый учет для микропредприятий. Он позволяет таким компаниям обходиться без кадровых локальных нормативных актов (Правила внутреннего трудового распорядка, графики смен и т.д.). Правительство утвердило типовую форму трудового договора, в которой теперь можно будет прописать все эти условия.

Если работодатель перестал быть субъектом малого предпринимательства, который отнесен к микропредприятиям, и в сведения о нем в Едином реестре субъектов малого и среднего предпринимательства внесены соответствующие изменения, он должен не позднее четырех месяцев оформить необходимые кадровые документы.

Микропредприятия не обязаны заключать со своими работниками типовые трудовые договоры. Использование этого документа предполагается по желанию руководителя компании.

Основание: Федеральный закон от 03.07.2016 № 348-ФЗ

— Увеличение штрафов за нарушения, касающиеся оплаты труда

Федеральный закон от 03.07.2016 № 272-ФЗ увеличивает штрафы за задержку зарплаты и иных выплат, причитающихся работнику.

За невыплату или неполную выплату в установленный срок зарплаты, других выплат, осуществляемых в рамках трудовых отношений, либо установление зарплаты в размере менее размера, предусмотренного трудовым законодательством, предусмотрен штраф в размерах:

- от 10 000 до 20 000 руб. – на должностных лиц (повторно — от 20 000 до 30 000 руб.).

Возможна дисквалификация на срок от 1 года до 3 лет

- от 1000 до 5000 руб. – на ИП (повторно — от 10 000 до 30 000 руб.)

- от 30 000 до 50 000 руб. – на юрлиц (повторно — от 50 000 до 100 000 руб.)

Также следует обратить внимание на то, что с 1 декабря 2016 года Постановление Правительства РФ от 18.11.

2016 № 1213 расширяет перечень оснований для внеплановой проверки в рамках госнадзора в сфере труда (если в инспекцию поступило сообщение о нарушении работодателем сроков выплаты заработной платы, других выплат, причитающихся работникам, либо установление зарплаты менее размера, предусмотренного трудовым законодательством.

Основание: Федеральный закон от 03.07.2016 № 272-ФЗ

— Определен размер зарплаты бухгалтеров

Ключевое правило — зарплата главбуха не может превышать зарплату рядовых сотрудников более чем в 8 раз. Это ограничение касается всех госучреждений.

Основание: Постановление Правительства РФ от 10.12.2016 № 1339

Онлайн-кассы

— Переход на онлайн-кассы в 2017 году

С 15 июля 2016 года вступил в силу Федеральный закон от 03.07.2016 № 290-ФЗ, который внес изменения в закон № 54-ФЗ «О применении контрольно-кассовой техники».

Если с 15 июля 2016 года осуществляется добровольный переход на онлайн-кассы, то с 1 февраля 2017 года регистрация ККТ будет происходить только по новому порядку, а с 1 июля 2017 года старые кассы нужно будет заменить или модернизировать в обязательном порядке. При этом с 1 июля 2018 года обязанность применять онлайн-кассы появится даже у тех, кто ранее от применения ККТ был освобожден (предприятия, оказывающие услуги, владельцы торговых автоматов, малый бизнес на патенте и ЕНВД).

Основание: Федеральный закон от 03.07.2016 № 290-ФЗ

Сервис оператора фискальных данных

- Онлайн-передача чеков в ФНС

- Регистрация касс через интернет

- Аналитика по фискальным данным

Узнать больше

Пени

— Увеличение размера процентной ставки по уплате налогов в два раза

С 2017 года увеличивается размер процентной ставки по уплате налогов в два раза. В том случае если организация не платила налог до 30 дней, ставка составит 1/300, после — 1/150. Но ИП по-прежнему платит 1/300.

Основание: Федеральный закон от 30.11.2016 № 401-ФЗ

ОКВЭД

— Переход на новый справочник ОКВЭД

С 2017 года действует только новый справочник ОКВЭД2 — ОК 029-2014 (КДЕС РЕД. 2)

Источник: https://kontur.ru/articles/4633

Как оплачивать НДС в 2018 году

Налог на добавленную стоимость (НДС) взимается государством с той части стоимости товаров, услуг или работ, которая превышает их себестоимость.

Предприятие, которое реализует товар, начисляет НДС на сумму выручки и продает его по цене, складывающейся из себестоимости, выручки и НДС. Именно поэтому иногда налог называют косвенным, ведь оплачивает его покупатель.

Все вопросы, связанные с НДС, регулируются в главе 21 НК РФ.

Уплачивать налог в бюджет обязаны организации и индивидуальные предприниматели. Действуют исключения, согласно которым от его начисления освобождены:

- Фирмы и ИП, которые используют особые режимы налогообложения – ЕНВД, упрощенный.

- Плательщики, общая выручка которых за три месяца, предшествующих периоду сдачи отчетности, не вышла за пределы 2 млн. рублей.

- Некоторые специальные категории организаций (например, связанные с FIFA в сфере подготовки и проведения чемпионата мира по футболу в 2018 году, а также участники проектов «Сколково»).

Заплатить налог необходимо со следующих операций и объектов:

- Продажа товаров, работ и услуг плательщиками (а также передача в дар, безвозмездное оказание услуг, выполнение работ).

- Полученные авансы за еще не отгруженные товары, не оказанные услуги, не выполненные работы.

- Импорт товаров на территорию РФ.

- Передача для собственных нужд плательщика товаров, выполнение в собственных целях строительно-монтажных работ.

Не нужно уплачивать налог со следующих объектов и операций:

- Когда основные средства и другие активы передаются некоммерческой организации, при этом они будут использоваться не в целях получения коммерческой прибыли, формирования уставного капитала.

- Приватизация и реализация государственного имущества на территории РФ.

- Услуги, работы, оказываемые государственным учреждением в рамках его основной деятельности, предусмотренные законом.

- Продажа имущества организации, признанной банкротом, для погашения ее долгов.

- Передача государству зданий и сооружений, имеющих социальное, культурное назначение, предназначенных для проживания людей, а также объектов инфраструктуры.

- Продажа участков земли.

Ставки в 2018 году

| 18% | Для всех объектов, которые не относятся к облагаемым по пониженной или нулевой ставкам. |

| 10% | Продажа:

Организация перевозки граждан и багажа железнодорожным и воздушным видами транспорта по территории РФ. |

| 0% |

|

Порядок расчета и уплаты налога

Чтобы рассчитать сумму, которую нужно будет перечислить государству, определяется налоговая база. При реализации товаров за нее принимают сумму выручки. Если предприятие продает товары, облагающиеся по разным ставкам, то по каждому виду базу рассчитывают отдельно.

Для отданных безвозмездно объектов базой считается их рыночная оценка на момент передачи (следует сохранить документы, ее подтверждающие – отчет оценщика или распечатки прейскурантов, предложений с указанными датами).

В случае получения аванса со всей его суммы необходимо будет рассчитать налог. Формула расчета суммы налога для уплаты в бюджет:

налоговая база * ставка налога = сумма налога — налоговые вычеты = сумма, которую нужно уплатить в бюджет

Как видно из формулы, сумма налога может быть уменьшена за счет вычетов, состоящих из:

- Сумм НДС, присутствующих в стоимости приобретенных товаров (если есть необходимые документы – счет-фактура или единый документ, предоставляемый при отгрузке).

- НДС, рассчитанный с сумм выданных командировочных, представительских расходов.

- НДС, рассчитанный из частичных выплат в счет будущих поставок.

- В других случаях предусмотренных законодательством.

Если сумма вычетов больше чем та, которую нужно заплатить, организация может обратиться за возмещением в ИФНС. Для этого нужно отправить запрос и указать реквизиты, по которым нужно перечислить деньги. Нужно быть готовым к тому, что отчет с возмещением налоговая будет проверять особенно тщательно.

Сумму налога, которая останется к уплате после вычетов, необходимо разделить на три равных части, каждую из которых перечисляют в течение трех месяцев, следующих после отчетного квартала, но не позднее 25 числа (если это выходной или праздник, то – в первый после него рабочий день).

Документы для скачивания (бесплатно)

Отчеты предоставляют за каждый квартал, в сроках их сдачи изменений пока не предвидится – это 25 число каждого месяца, следующего за отчетным периодом. Декларацию необходимо отправить до:

- 25 января;

- 25 апреля;

- 25 июля;

- 25 октября.

Вместе с декларацией отправляются сведения из книги продаж и книги покупок, в которых раскрывается информация о контрагентах, суммах операции в целом и налога в частности.

Изменений по сравнению с 2017 годом в порядке оформления и заполнения сведений нет. При необходимости исправить данные как в самом отчете, так и в прилагаемых сведениях о счетах-фактурах, сдается декларация с уточнением (вся декларация предоставляется заново, а не только та часть, в которую внесены изменения).

Если ИФНС потребует объяснить какую-либо информацию, содержащуюся в отчете, то предоставить эти сведения также можно только в электронном виде (раньше можно было на бумаге). В ближайшее время должна быть разработана специальная форма для документа с пояснениями.

Несоблюдение сроков, как и прежде, грозит штрафами, блокировками на расчетных счетах компании, поэтому не стоит оставлять все на последний день. Подготовить документы следует заранее, а лучше следить за наличием всех необходимых сведений в течение квартала.

Дополнительная информация представлена ниже.

Рекомендуем другие статьи по теме

Источник: http://znaybiz.ru/nalogi/obshaya-sistema/nds/kak-oplachivat.html

Ндс в 2018 году — что такое налог на добавленную стоимость, изменения 2019

Налог на добавленную стоимость (НДС) является одним из основных и обязательных налогов, уплачиваемых ИП и организациями при применении общей системы налогообложения.

НДС является косвенным налогом, то есть взимаемым не с продавца, а с покупателя. А продавец, в свою очередь, выступает посредником, уплачивающим, полученный от покупателя налог в бюджет.

Порядок и особенности расчета, уплаты и возмещения налога установлены главой 21 НК РФ.

Рассмотрим вкратце, что из себя представляет данный налог.

Что такое НДС

Как было сказано выше, НДС является косвенным налогом.

Суть данного налога заключается в том, что продавец на сумму реализуемых покупателю товаров (работ, услуг и имущественных прав), начисляет НДС по определенной ставке.

Сумма НДС, поступившая от покупателя, уплачивается продавцом в бюджет и определяется им как разница между суммой налога, исчисленной им при реализации товаров (работ, услуг, имущественных прав) покупателям, и суммой налога, предъявленной этому налогоплательщику при приобретении им товаров (работ, услуг, имущественных прав), используемых для облагаемых НДС операций.

НДС является федеральным налогом, то есть обязательным к уплате на всей территории России. Он был установлен в Российской Федерации с 1 января 1992 года.

Виды НДС

Существует два вида налога на добавленную стоимость: внутренний, уплачиваемый при реализации товаров, работ и услуг на территории РФ и ввозной, подлежащий уплате при ввозе товара на территорию России.

Кто обязан платить налог на добавленную стоимость

Уплачивать НДС обязаны:

- Организации и ИП, реализующие товары (работы и услуги) на территории РФ;

- Организации и ИП, ввозящие товары на территорию РФ в порядке импорта;

- Экспортеры товаров в случае неподтверждения нулевой ставки по НДС.

Примечание: действующим законодательством предусматривается освобождение от обязанности уплаты НДС для отдельных категорий налогоплательщиков.

Кто освобожден от уплаты НДС

- Организации на специальных режимах налогообложения: УСНО, ЕНВД, ЕСХН;

- ИП на ПСНО, УСНО, ЕНВД и ЕСХН;

- Организации и ИП, выручка которых за 3 последних месяца не превысила 2 млн.руб.;

- Участники проекта «Сколково».

Что признается объектом обложения НДС

Обложению налогом на добавленную стоимость подлежат операции:

- По реализации товаров (работ и услуг) в том числе на безвозмездной основе на территории РФ;

- Передача на территории Российской Федерации товаров (работ и услуг) для собственных нужд, расходы по которым не принимаются к вычету при исчислении налога на прибыль организаций;

- Импорт товаров на территорию РФ;

- Выполнение строительно-монтажных работ для собственного потребления.

Что не подлежит обложению налогом на добавленную стоимость

К операциям, не подпадающим под обложение налогом на добавленную стоимость, относятся операции:

- Не признаваемые реализацией товаров, работ, услуг в соответствии с п. 3 ст. 39 НК РФ;

- По безвозмездной передаче жилых домов, детсадов, клубов, санаториев и иных объектов социально-культурного и жилищно-коммунального назначения, а также дорог, электросетей, подстанций и иных подобных объектов органам госвласти и местного самоуправления;

- По передаче имущества государственных и муниципальных предприятий, выкупаемого в порядке приватизации;

- По сдаче в аренду помещений иностранным гражданам и компаниям, имеющим аккредитацию в РФ;

- По реализации отдельных видов товаров и оказании определенных услуг, поименованных в п. 2 ст. 149 НК РФ;

- По выполнению работ или оказанию услуг органами, входящими в систему органов госвласти и местного самоуправления, в рамках возложенных на них полномочий при условии, что обязательность выполнения данных работ и услуг установлена действующим законодательством РФ;

- По выполнению работ и оказанию услуг казенными, бюджетными и автономными в рамках государственного или муниципального задания, источником финансового обеспечения которого является субсидия из соответствующего бюджета бюджетной системы Российской Федерации;

- По передаче на безвозмездной основе или в безвозмездное пользование основных средств органам госвласти и местного самоуправления, государственным и муниципальным учреждениям, а также государственным и муниципальным унитарным предприятиям;

- По продаже земельных участков и долей в них;

- По передаче имущественных прав компании ее правопреемнику (правопреемникам);

- По передаче денежных средств или недвижимости на формирование или пополнение целевого капитала некоммерческой организации.

Источник: https://BiznesZakon.ru/nalogooblozhenie/nalog-na-dobavlennuyu-stoimost-nds