Налоги для индивидуальных предпринимателей в 2018 году

В настоящее время в России процветает предпринимательская деятельность. Несмотря на некоторые трудности, возникающие в ходе работы, даже самые мелкие предприниматели не спешат закрывать свой бизнес. Государство так же заинтересовано держать на плаву, как крупные сегменты предпринимательства, так и оказывать поддержку малому бизнесу.

Система налогообложения Российской Федерации не стоит на месте. Каждый год, в зависимости от экономической ситуации в стране, система подвергается изменениям и нововведениям.

Введение новых законов в систему налогообложения с 1 января 2018 года

Индивидуальный предприниматель (ИП) – это физическое лицо, которому дано право вести предпринимательскую деятельность в соответствии с Налоговым Кодексом РФ.

Так как ИП не является юридическим лицом, то система налогообложения у него в целом проще, чем у ООО и АО.

В качестве системы налогообложения, как правило, индивидуальные предприниматели выбирают себе УСН (Упрощенную Систему Налогообложения).

Несмотря на это, все же есть один существенный недостаток в системе для тех физических лиц, кто открыл ИП в конце года, а именно, зарегистрировался в ЕГРИП в декабре.

До 1 января 2018 года следовало следующее правило: если ИП регистрирует себя в декабре, то в следующем году уже необходимо будет сдать отчетность за несколько недель декабря прошлого года, в котором было открыто ИП – это весьма неудобно.

Многие «новоиспеченные» предприниматели, открывшие ИП в последних числах декабря, даже не догадываются о том, что нужно будет сдавать декларацию с отчетностью деятельности за эти несколько дней до нового года.

30 марта 2016 года был зарегистрирован и направлен на рассмотрение Председателю Государственной Думы законопроект № 1030837-6 «О внесении изменений в статью 55 части I Налогового Кодекса РФ». В данном законопроекте описывались предложенные изменения в порядке определения первого налогового периода для ИП.

Простыми словами те физические лица, которые открыли ИП в декабре, первый раз должны будут сдавать отчетность за период с момента постановки на учет и до конца следующего года. С 1 января 2018 года первый налоговый период для ИП, зарегистрировавшихся с 1 декабря до 31 декабря 2017 года, будет идентичным периоду юридических лиц.

Еще одним изменением в законодательстве РФ стал законопроект № 186057-7, который внес поправки в 7 статью ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт». Закон был подписан В.В. Путиным 27 ноября 2017 года и вступил в силу уже в конце прошлого года. Изменения коснуться ИП на ЕНВД и ПСН.

Как получить налоговый вычет за обучение в ВУЗе?

29 июля 2017 года был принят Федеральный Закон №214 «О проведении эксперимента по развитию курортной инфраструктуры в Республике Крым, Алтайском крае, Краснодарском крае и Ставропольском крае».

Курортный сбор, или дополнительный налог на туристов, начнет действовать с 1 мая 2018 года, и эксперимент планируется продлить до 31 декабря 2022 года.

В документе поясняется цель введения данного экспериментального налога, а именно, сохранение, восстановление и развитие курортов, а так же создание благоприятных условий для устойчивого развития сферы туризма.

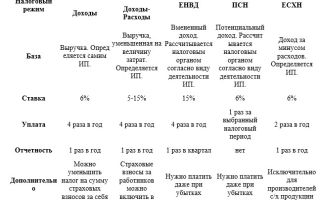

Фиксированные налоги для ИП в 2018 году

Размер фиксированных выплат или, в простонародии, налог «на себя» ежегодно обязан уплачивать каждый Индивидуальный Предприниматель, не зависимо от того, получил он какой-либо доход или нет (в отличие от налогов).

Страховые взносы являются фиксированной суммой, размер которой ежегодно пересчитывается. Они не зависят от выбранного налогового режима. Фиксированные выплаты необходимо уплачивать в течение всего времени, пока ИП числится в ЕГРИП, т.е. с самого первого дня регистрации и до момента закрытия ИП (если такое произойдет).

Пенсионеры, занимающиеся предпринимательской деятельностью, так же обязаны уплачивать данные взносы, независимо от дохода. Данное обязательство не снимают с целью защиты от массовой регистрации пенсионеров-ИП, за которых, возможно, будут вести предпринимательскую деятельность их родственники, друзья и т.д., экономя на фиксированных выплатах.

Страховые взносы на обязательное пенсионное и медицинское страхование

Страховой взнос на обязательное пенсионное страхование ИП ежегодно необходимо оплачивать до 31 декабря. То есть, оплатить можно в любое время, главное, не тянуть до последних дней. Как правило, ИП оплачивают фиксированные взносы на обязательное пенсионное страхование поквартально. Это делается с целью совершения налогового вычета из аванса по УСН.

Ранее размер страховых взносов ИП непосредственно зависел от Минимального Размера Оплаты Труда (далее МРОТ). В начале октября 2017 года Правительство РФ направило на рассмотрение в Гос. Думу законопроект №274631-7, в котором предлагалось отменить зависимость размера страховых взносов ИП от МРОТ. Данный законопроект был утвержден и вступил в силу с 1 января 2018года.

В таблице представлены суммы фиксированных выплат, необходимых оплатить ИП в 2018 году.

| Обязательное медицинское страхование | 5 840 руб. | 5 840 руб. |

| Обязательное пенсионное страхование | 26 545 руб. | 26 545 руб. + 1% от суммы дохода, превышающего 300000руб. |

| Итого за фиксированные выплаты «на себя» за год | 32 385 руб. | 32 385 руб. + 1% от суммы дохода, превышающего 300000руб. |

Как взять ипотеку на комнату в общежитии или даже коммуналке?

Сумма сборов обязательного пенсионного страхования, плюс 1% с некоторых ИП (при доходах свыше 300000 руб.) отчисляются в ПФР., а сборы на обязательное медицинское страхование поступают в Федеральный Фонд Обязательного Медицинского Страхования (далее ФОМС).

Обратите внимание! Платеж в виде 1% от суммы, превышающей доход 300000 руб. необходимо осуществить не позднее 1 июля 2019 года (по итогам деятельности 2018 года).

Размер страховых выплат на обязательное пенсионное страхование для ИП за расчетный период имеет верхнее ограничение, а именно, не должен превышать восьмикратного размера фиксированных выплат, установленных Правительством РФ. Соответственно, максимальная сумма отчислений в ПФР у ИП, имеющего доход свыше 300000 руб. за отчетный период составляет:

8 × 26 545.00 руб. = 212 360 руб.

не зависимо от величины дохода, превышающего 300 000 руб.

Исключения в оплате фиксированных выплат

Как во всех правилах, в налоговом Кодексе Российской Федерации так же есть исключения к определенным законам. Существуют определенные ситуации, при которых ИП может освободиться от обязательных взносов в Пенсионный Фонд России (далее ПФР). К таким жизненным ситуациям относятся:

- Уход одного из родителей за ребенком до 1,5 лет (и для каждого последующего ребенка);

- Прохождение военной службы по призыву;

- Если супруги работников-ИП проживают за границей. В случае если они были направлены туда для представительства или в консульские учреждения РФ, перечень которых утвержден Правительством РФ.

- Уход ИП за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим 80-летнего возраста.

- В случае если ИП является адвокатом, но официально временно приостановил свою деятельность

Вышеперечисленные пункты действуют при полной остановки деятельности ИП. Для получения данной льготы необходимо представить все необходимые документы.

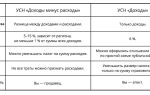

Налоги для ИП на УСН в 2018 году

Упрощенная система налогообложения – это налоговый режим, налогоплательщик которого получает простую отчетность, низкую налоговую ставку, а так же имеет право на уменьшение налоговых сумм за счет страховых взносов.

На упрощенной системе налогоплательщик имеет право выбора объекта налогообложения:

- Доходы по стандартной ставке 6%;

- Доходы, уменьшенные на величину расходов (по ставке 15%).

Региональными законами предусмотрено снижение вышеизложенных налоговых ставок в первом случае до 1% и во втором случае до 5%.

Для того, что ИП мог сдавать отчетность по упрощенной системе налогообложения, максимальный размер его годового дохода в 2017 году не должен превышать 150.000.000 руб. Данный показатель останется фиксированным до 2020 года.

Особенности налогообложения ИП, имеющего работников

Индивидуальные предприниматели, имеющие в штате хотя бы одного наемного работника, обязаны дополнительно отчитываться в ФНС со сведениями о выплаченных, удержанных и перечисленных на подоходный налог суммах (за каждого сотрудника), предоставив для этого отчеты 2-НДФЛ и 6-НДФЛ.

До 31 декабря 2016 года индивидуальный предприниматель, имеющий в своем штате хотя бы одного сотрудника, обязан был ежеквартально подавать сведения в Пенсионный Фонд РФ и Фонд Социального Страхования. В начале 2017 года эта операция упразднилась, и была разработана новая система подачи единого отчета по страховым взносам. На основании этой системы в 2018 году ИП должен подавать сведения в ФНС.

Единый налог на вмененный доход для ИП в 2018 году

С начала 2013 года налог на вмененный доход стал добровольным режимом налогообложения. Данный налог представляет собой систему налогообложения отдельных видов предпринимательской деятельности, которая может сочетаться с упрощенной системой налогообложения.

Ранее планировалось ограничить действие ЕНВД до 1 января 2018 года, но его продлили ориентировочно до 2021 года.

С 1 июля 2018 года все ИП на ЕНВД будут обязаны использовать онлайн-кассы. На каждую приобретенную онлайн-кассу разрешен налоговый вычет, но не более 18000 руб. (с каждой кассы).

Вышеуказанные нововведения будут касаться и индивидуальных предпринимателей на патенте (ПСН).

Будут ли существовать налоговые каникулы для ИП в 2018 году?

Налоговые каникулы будет продолжать действовать в некоторых регионах РФ в 2018 году. Возможность пользоваться данной льготой действует до 2020 года. Но для одного ИП каникулы могут длиться максимум в течение двух налоговых периодов со его дня регистрации в качестве ИП.

Требования, которые предъявляются для ИП для получения налоговых каникул:

- ИП на указанные ФИО должно открываться впервые;

- Индивидуальный предприниматель должен вести свою деятельность исключительно в производственной, социальной или научной сфере;

- Доля дохода от вышеперечисленных видов деятельности должна быть не менее 70% от общего дохода ИП.

Региональные власти вправе вводить дополнительные ограничения, например, на количество сотрудников, числившихся у индивидуального предпринимателя в штате или ограничения по предельному доходу.

Налоговые каникулы возможны для ИП на Упрощенной системе налогообложения и ИП на патентной системе.

Внимание! Нахождение на налоговых каникулах не освобождает налогоплательщика от уплаты фиксированных взносов в ПФР и ФФОМС!

редактура, графическое и текстовое оформление: Мацун Артём

Источник: https://bankstoday.net/last-articles/nalogi-dlya-individualnyh-predprinimatelej-v-2018-godu

Налог на самозанятых граждан с 2019 года

Федеральная налоговая служба России (ФНС) планирует запустить мобильное приложение для самозанятых в январе 2019 года в рамках введения нового налогового режима.

«Сейчас мы говорим о новом налоговом режиме, который будет предполагать отсутствие необходимости являться в налоговый орган и регистрировать свою компанию. Это будет сделано через мобильное приложение — сканирование вашего паспорта и фотографии», — сказал глава ФНС Михаил Мишустин в интервью телеканалу РБК.

«Надеюсь, что мы покажем вам это [мобильное приложение для самозанятых] в январе 2019 года», — поделился он планами ведомства.

По словам главы ФНС, разработка сервиса будет проводится на основе эксперимента в четырех регионах России — Москве, Московской области, Калужской области и Татарстане.

Мишустин подчеркнул, что нововведение сделает «прозрачным и аккуратным» процесс контроля за пенсионными отчислениями и получение кредитов со стороны самозанятых граждан.

Правительство рассматривает возможность введения специального налогового режима для самозанятых — репетиторов, нянь и прочих граждан, работающих на себя. Если этот режим будет одобрен, самозанятые будут платить налог на профессиональный доход в 4%. Об этом заявил замглавы ФНС Дмитрий Сатин.

По его словам, называть предлагаемый режим новым налогом «неверно ни по форме, ни по содержанию», напротив, он поможет снизить налоговую нагрузку на граждан.

Сейчас те, кто получает регулярный доход не по трудовому договору или дополнительный доход помимо основного места работы, должны ежегодно подавать декларацию и платить с этих доходов НДФЛ по ставке 13%, уточнил Сатин.

Либо же гражданам необходимо регистрироваться как индивидуальные предприниматели — и делать отчисления в социальные фонды и сдавать отчётность.

Напомним, налог на профессиональный доход для самозанятых граждан Минфин предложил ввести в мае. Первоначально планировалось, что для тех, кто оказывает услуги физическим лицам, он составит 3%, юридическим лицам — 6%.

В доработанной концепции, представленной в июле, ставки налога снизились до 2,5% и 4,5% соответственно.

Тестировать его начнут в 4 пилотных регионах (Москва, Московская и Калужская области и Татарстан) с 1 января следующего года.

Налог на самозанятых граждан 2018

Госдума приняла в первом чтении правительственный законопроект о порядке постановки на учет самозанятых граждан и о продлении на 2019 год освобождения от уплаты налога на доходы физических лиц (НДФЛ) получаемых ими выплат.

Законопроект предлагает уточнить порядок постановки на учет или снятия с учета в налоговых органах самозанятых граждан.

Речь идет о физических лицах, не являющихся индивидуальными предпринимателями и оказывающих без привлечения наемных работников услуги физлицу для личных, домашних и (или) иных подобных нужд.

В частности, предусматривается, что при постановке на учет физического лица в качестве самозанятого выдается уведомление налогового органа о соответствующей постановке на учет.

Проект документа также предусматривает продление на 2019 год действующих в настоящее время положений Налогового кодекса об освобождении от уплаты НДФЛ выплат, получаемых самозанятыми. Кроме того, работодатели — физлица, пользующиеся услугами самозанятых граждан для личных, домашних или других подобных нужд, до 2019 года также будут освобождены от уплаты за них страховых взносов.

Законопроект является «спутником» по отношению к законопроекту о госрегистрации юрлиц и индивидуальных предпринимателей, предусматривающему возможность для физлиц осуществлять отдельные виды предпринимательской деятельности без регистрации в качестве ИП при условии их постановки на учет в налоговом органе, пояснил замглавы Минфина Илья Трунин. По его данным, на 1 мая 2018 года в таком качестве были зарегистрированы 1400 человек.

По данным Росстата, всего в РФ насчитывается 15 млн самозанятых, добавил замминистра.

Все самозанятые граждане — репетиторы, сиделки, ремонтники — должны будут делать отчисления со своих доходов в Пенсионный фонд и Фонд обязательного медицинского страхования.

Соответствующие поправки в Закон «О занятости населения в РФ» Министерство юстиции уже согласовало со всеми заинтересованными ведомствами. Размеры взносов и способы их уплаты в документе пока не прописаны.

Но зато сказано, что необходимые поправки требуется внести в Налоговый и Трудовой кодексы.

Частникам дали определение

В инициативе Минюста, разработанной по поручению Президента России Владимира Путина, сказано, что самозанятые — это физические лица, которые самостоятельно на свой риск осуществляют деятельность, направленную на систематическое получение дохода.

При этом подобная работа должна совершаться в свободное время от исполнения обязанностей по трудовому договору. Также граждане не должны быть зарегистрированными в качестве индивидуальных предпринимателей. Виды поддержки, которые предусмотрены для работающих, на самозанятых распространяться не будут.

В Правительстве подготовят особые меры поддержки для этой категории граждан.

Никаких обязанностей по выплатам в Фонд социального страхования не установлено, конкретизировать предложения Минюста должны будут Минтруд, Минэкономразвития и Минфин.

Ранее именно Минфин сообщил, что все самозанятые граждане обязаны платить общий специальный налог на профессиональный доход, ставка которого может составить три процента, если оказание услуг идёт физическим лицам, и шесть процентов — если юридическим. Взыскивать налог предлагается с помощью мобильного приложения. Но определённо сказать, какая часть из налога пойдёт на пенсионное, социальное и медицинское страхование, пока невозможно.

Комментируя это предложение финансового ведомства, глава Комитета Госдумы по социальной политике Валерий Рязанский напомнил, что оно пока юридически не оформлено и потому анализировать его преждевременно.

«Пенсионные отчисления, которые делают работающие люди, идут не в копилку этим людям, а на выплаты тем, кто сейчас на пенсии. Безусловно, есть вопросы к тем гражданам, которые только обеспечивают себя и семью и фактическине участвуют в поддержании общих социальных фондов», — сказал сенатор.

Он напомнил, что Совет Федерации давно предлагал ввести патентную систему для решения этой проблемы

Активность ведомств по поводу определения налогового бремени для самозанятых можно объяснить тем, что 15 июля истекает срок выполнения поручения Владимира Путина по поводу завершения работы, закрепляющей правовой статус самозанятых граждан. Ведь сегодня они действуют вне правового поля.

Безусловно, есть вопросы к тем гражданам, которые только обеспечивают себя и семью и фактически не участвуют в поддержании общих социальных фондов.

Сейчас, напомним, для трёх категорий самозанятых — нянь и сиделок, репетиторов и домработниц — действует уведомительный порядок постановки на учёт в налоговых органах, а на 2017-2018 годы они освобождены от уплаты НДФЛ.

Такие граждане смогут встать на учёт в налоговой службе и не платить никаких налогов.

После этого срока им предстоит решить: либо прекратить заниматься своей деятельностью, либо получить статус индивидуального предпринимателя. Пока что на налоговый учёт встало чуть больше тысячи человек.

По данным же Росстата в России бизнесом без регистрации заняты 2,3 миллиона человек. А по неофициальным данным таких людей — от 15 до 22 миллионов человек.

Не соперники, а соратники

Первой идею легализации самозанятых граждан ещё в 2016 году озвучила председатель Совета Федерации Валентина Матвиенко. Она тогда заявила, что складывается несправедливая ситуация: регионы платят взносы в социальные фонды за официально неработающих и скрывающих свои доходы граждан, а при этом самозанятые россияне пользуются социальными благами, ничего за них не платя.

«Если это сапожник, он занимается ремонтом, там много не заработаешь», — привела пример Матвиенко. Она считает, что в теории стоимость такого патента могла бы составить одну тысячу рублей ежемесячно или, например, пять тысяч рублей в год. «Но это надо обсуждать, чтобы это не было большой нагрузкой», — добавила спикер.

В конце марта 2018 года сенаторы на совещании по вопросам самозанятых решили, что патентная система — это лучший выход из ситуации. Минфин, кстати, идею поддержал, но указал на необходимость дать самозанятым определение. Что и сделал в итоге Минюст.

О Рябухин надеется, что несмотря на наметившийся «конфликт подходов», Правительство и парламент тут не соперничают, а сотрудничают. «У всех есть понимание и готовность, что нужно найти и всех удовлетворяющую формулировку, и законодательную базу», — объяснил парламентарий. Главное, подчеркнул он, уже перейти от слов к делу.

Законодатели и эксперты настороженно отнеслись к инициативе Минфина по введению в России налога на профессиональный доход тех, кто работает, не регистрируясь официально, сам на себя.

Сомнительным предложение кажется по двум причинам: до сих пор не определён юридический статус самозанятых и нет ответа на главный вопрос — кто будет делать за них отчисления на пенсионное, медицинское и социальное страхование.

Между патентом и налогом

Идею легализации самозанятых граждан ещё в 2016 году озвучила председатель Совета Федерации Валентина Матвиенко, которая озаботилась несправедливой ситуацией, когда регионы платят взносы в социальные фонды за официально неработающих и скрывающих свои доходы граждан. Минфин выдвинул несколько инициатив, но на деле всё ограничилось временными мерами: фискальными каникулами для сиделок, репетиторов и уборщиц. Да и это нововведение успехом не увенчалось, так как на налоговый учёт встало чуть больше тысячи человек.

В конце марта Валентина Матвиенко констатировала: предложенный механизм не работает. Сенаторы пришли к выводу, что лучше всего предложить фрилансерам приобретать патенты — это минимизирует бюрократические процедуры и не станет финансовым бременем. Министерство финансов не возражало.

Две недели назад на заседании «круглого стола» в Совете Федерации представитель Минфина Рубен Саакян уверенно говорил, что, прежде чем вводить налогообложение самозанятых, необходимо определиться с их законодательным статусом. Также чиновник рассказал, что ведомство рассматривает вариант получения физическим лицом, оказывающим отдельные виды услуг, патента без регистрации.

Однако 3 мая мнение Минфина кардинально поменялось.

Замминистра финансов Илья Трунин, по сути, дезавуировал заявление коллеги, сказав журналистам, что статус самозанятых в вопросах налогообложения не является определяющим.

Про патентную систему вообще не упомянул. Вместо этого ведомство разрабатывает законопроект, согласно которому налог с самозанятых предлагается взыскивать с помощью мобильного приложения.

По словам чиновника, программа позволит пройти гражданам биометрическую идентификацию и автоматически удержать три процента от выручки при оказании услуг физлицам и шесть процентов — юрлицам.

При этом в Минфине не готовы определённо сказать, какая часть из налога пойдёт на пенсионное, социальное и медицинское страхование. В ведомстве лишь уверены, что у самозанятых не должно быть фиксированных платежей на эти цели — не потянут.

К слову, для индивидуальных предпринимателей с годовым доходом до 300 тысяч рублей фиксированный платёж в ПФР в 2018 году составляет 26,5 тысячи рублей.

Что касается страховых платежей в Фонд обязательного медицинского страхования (ФОМС) за неработающих граждан (именно такой юридический статус имеют большинство самозанятых), то сейчас все обязательства закреплены за регионами.

Здесь тоже нет ясности: если фрилансеры начнут платить налоги, освободят ли субъекты Федерации хотя бы частично от финансовой нагрузки? Это было бы кстати.

К примеру, в Ставропольском крае на эти цели уходит около 12 миллиардов рублей в год — 15 процентов от общего бюджета субъекта.

Нужен правовой статус

Председатель Комитета Совета Федерации по социальной политике Валерий Рязанский убеждён, что инициатива Минфина не решает всех проблем, поскольку самозанятые граждане просто не желают регистрироваться в качестве предпринимателей. Утверждение не голословное, на стороне сенатора статистика. По данным Росстата, к настоящему времени в налоговых органах из 20 миллионов подрабатывающих граждан зарегистрировалось лишь 1400.

Парламентарий считает целесообразным вернуться к патентной системе, которую ранее предлагали сенаторы, потому что выявить настоящий доход налоговикам будет сложно, если вообще возможно.

«Самозанятый сам регулирует этот параметр, и всегда существует соблазн его занизить. Наше предложение с покупкой патентов закладывает часть налога в его стоимость, что позволяет регулировать цену патента в зависимости от вида занятий самозанятого. Поэтому идея с патентом, на мой взгляд, более простая и эффективная», — пояснил «Парламентской газете» Валерий Рязанский.

Наше предложение с покупкой патентов закладывает часть налога в его стоимость, что позволяет регулировать цену патента в зависимости от вида занятий самозанятого.

В свою очередь, председатель Комитета Совета Федерации по бюджету и финансовым рынкам Сергей Рябухин считает, что реальных шагов в деле легализации фрилансеров сделано крайне мало: термин «самозанятые» лишь недавно был закреплён в Гражданском кодексе.

Сенатор напомнил, что долгое время вопрос налогообложения самозанятых вызывал споры между Минтрудом, Минфином, ФОМС, Пенсионным фондом и Соцстрахом.

Поэтому правовой статус «свободных работников» он предложил закрепить в законах о пенсионном и медицинском обеспечении.

Также Рябухин добавил, что важно не только найти компромиссный подход и заинтересовать граждан платить налоги, но и «создать простой и необременительный механизм администрирования этого процесса».

Источник: http://rf.biz/2018-00-00/18351-nalog-na-samozanjatyh-grazhdan-s-2019-goda.html

Страховые взносы ИП за себя в 2018 году: новые размеры

Какую сумму страховых взносов потребуется уплатить ИП «за себя» в 2018 году? Что изменилось в расчете суммы? Какие особенности уплаты фиксированных страховых взносов ИП без работников? Правда ли, что размер страховых взносов с 2018 году больше не зависит от МРОТ? Будет ли повышение суммы взносов в 2018 году, если доход индивидуального предпринимателя менее 300 000 рублей? Какая максимальная сумма взносов к уплате? Ответим на эти и другие вопросы, приведем примеры, а также приведем точные суммы фиксированных страховых взносов на обязательное пенсионное и медицинское страхование в 2018 году. Данная статья подготовлена с учетом положений Федерального закона от 27.11.2017 № 335-ФЗ.

Какие взносы платят ИП: вводная информация

Индивидуальные предприниматели обязаны уплачивать страховые взносы с выплат и вознаграждений, начисляемых в пользу физлиц в рамках трудовых отношений и гражданско-правовых договоров на выполнение работ, оказание услуг (п.1 ст. 419 НК РФ). Но также ИП должны перечислять обязательные страховые взносы «за себя» (ст. 430 НК РФ):

- на пенсионное страхование;

- на медицинское страхование.

Существуют также страховые взносы на случай временной нетрудоспособности и в связи с материнством. Этот вид страховых взносов ИП, по общему правилу, не платят (п.6 ст. 430 НК РФ). Однако уплату этих взносов можно производить на добровольных началах.

Это предусмотрено статьей 4.5 Федерального закона от 29.12.2006 № 255-ФЗ. Для чего платить эти взносы добровольно? Это делается для того, чтобы в случае, например, болезни, ИП мог бы получить соответствующее пособие по болезни за счет средств ФСС.

Страховые взносы «на травматизм» индивидуальные предприниматели не уплачивают совсем. Уплата этого вида страховых взносов ИП не предусмотрена даже на добровольной основе.

Как рассчитывались страховые взносы до 2018 года

Чтобы ИП рассчитать фиксированные страховые взносы «за себя» до 2018 года требовалось принимать во внимание значения следующих показателей (ст. 430 НК РФ):

- МРОТ на начало календарного года;

- тарифы страховых взносов в соответствующий фонд;

- период расчета страховых взносов «за себя» (он может быть целый год, а может быть и меньше).

Принимая во внимание эти показатели индивидуальные предприниматели до 2018 года рассчитывали:

- фиксированный платеж «за себя», который не зависит от величины дохода;

- дополнительный взнос за себя с доходов свыше 300 000 руб. за год.

В результате, например, в 2017 году получались такие показатели к уплате:

| Фиксированный платеж за 2017 год. – 27 990 руб. Он включает:– взнос на ОПС – 23 400 руб7;– взнос на ОМС – 4 590 руб. | Дополнительный взнос на ОПС – 1% с доходов, превышающих 300 000 руб. |

Подробнее об этом. «См. «Страховые взносы ИП в 2017 году: суммы».

Таким образом, до 2018 года на размер страховых взносов влиял, в частности, минимальный размер оплаты труда (МРОТ). Для расчета брали МРОТ по состоянию на 1 января 2017 года. Соответственно, если МРОТ на эту дату повышался, то увеличивалась и сумма страховых взносов ИП к уплате. См. «Страховые взносы ИП за себя в 2017 году: повышение из МРОТ».

Новый порядок расчета страховых взносов ИП с 2018 года

С 1 января 2018 года МРОТ составит 9489 рублей. См. «МРОТ с 1 января 2018 года». Если придерживаться прежних правил, то сумма фиксированных страховых взносов ИП с 2018 года должна была бы повысится.

Однако с 2018 года вводится новый порядок расчета страховых взносов индивидуальных предпринимателей. Он зафиксирован в Федеральном законе от 27.11.

2017 № 335-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

С 1 января 2018 года устанавливается новый фиксированный размер страховых взносов на обязательное пенсионное и медицинское страхование для ИП без наемных работников (уплачивающих взносы «за себя»). Эти платежи больше не будут зависеть от минимального размера оплаты труда (МРОТ). Для чего вводятся такие поправки? Поясним.

Правительство РФ решило довести МРОТ до прожиточного минимума – это должно произойти в начале 2019 года. Это значит, что страховые взносы ИП, если не отвязать их от МРОТ, вырастут очень сильно в ближайшие пару лет.

А предложенные изменения позволят сохранить «экономически обоснованный уровень фискальной нагрузки» по уплате страховых взносов для ИП, не производящих выплат физлицам. Так сказано в пояснительной записке к законопроекту.

Идея законопроекта обсуждалась и была одобрена в ходе встречи президента России Владимира Путина и президента «Опоры России» Александра Калинина.

Далее расскажем, что именно изменилось в порядке расчета страховых взносов ИП «за себя» с 2018 года и обозначим новые суммы с примерами.

Пенсионные взносы ИП с 2018 года: новые размеры

С 2018 года страховые взносы на обязательное пенсионное страхование будут рассчитываться в следующем порядке:

- если величина дохода плательщика за расчетный период не превышает 300 000 рублей, – в фиксированном размере 26 545 рублей за расчетный период;

- если величина дохода плательщика за расчетный период превышает 300 000 рублей, – в фиксированном размере 26 545 рублей за расчетный период плюс 1,0% суммы дохода плательщика, превышающего 300 000 рублей за расчетный период.

Расшифруем новые значения и приведем примеры расчетов сумм к уплате в различных обстоятельствах.

Фиксированная сумма при доходах 300 тыс. рублей и меньше

Как мы уже сказали, в 2017 году фиксированные пенсионные взносы ИП «за себя» при доходах менее 300 000 рублей составляли 23 400 рублей. Эта сумма определялась по специальной формуле исходы из МРОТ и тарифов страховых взносов. Однако с 2018 года фиксированная сумма пенсионных взносов не будет зависеть от этих значений. Она будет просто закреплена в законе как 26 545 рублей.

Таким образом, с 2018 года фиксированные пенсионные взносы увеличились на 3145 р. (26 545 р. – 23 400 р.). C 2018 года всем индивидуальным предпринимателям, вне зависимости от ведения деятельности и получения доходов от бизнеса, потребуется заплатить в качестве обязательных пенсионных взносов 26 545 рублей.

Далее рассмотрим примеры, когда индивидуальным предпринимателям потребуется уплатить фиксированные пенсионные взносы в новом (повышенном) размере.

Пример 1. Деятельность в 2018 году не велась

Индивидуальный предприниматель Величко А.Б. был зарегистрирован в статусе ИП в 2017 году. Весь 2018 год он сохранял статус предпринимателя, но не вел никакой деятельности и не имел движений по расчетным счетам. Но, несмотря на это, за 2018 год ему, все равно, нужно перечислить в качестве фиксированных пенсионных взносов 26 545 рублей.

Пример 2. Доход за 2018 год менее 300 000 рублей

За 2018 год индивидуальный предприниматель Казанцев С.А. получил доход в размере 278 000 рублей (то есть, менее 300 тыс. рублей). В таких обстоятельствах за 2018 год ему также нужно перечислить в качестве фиксированных пенсионных взносов 26 545 рублей.

Если доходы более 300 000 рублей

Если по итогам 2018 года доходы ИП превысят 300 000 рублей, то индивидуальному предпринимателю потребуется заплатить дополнительно плюс 1,0% суммы дохода плательщика, превышающего 300 000 рублей за расчетный период. В этой части никаких изменений с 2018 года не произошло. Такой подход применялся и ранее.

Максимальная сумма пенсионных страховых взносов

До 2018 года действовала формула по которой рассчитывали максимальную сумму пенсионных взносов. Больше суммы, рассчитанной по этой формуле, платить не требовалось. Вот эта формула:

Максимальная величина пенсионных взносов ИП за 2017 год, рассчитанная по этой формуле, составляла 187 200 руб. (8 x 7500 руб. x 26% x 12 мес.).

Однако с 2018 года порядок установления максимальной суммы пенсионных взносов изменился. Примерятся другая формула:

Как видно, в 2018 году также применятся восьмикратное ограничение, но уже не к МРОТ, а к фиксированной сумме – 26 545 рублей. Таким образом, более чем 212 360 р. (26 545 р. x 8) в 2018 году платеж в качестве пенсионных взносов быть не может.

Получается, что максимальная сумма пенсионных взносов к уплате с 2018 года увеличилась на 25 160 р. (212 360 р. – 187 200 р.).

Пример 3. Доход более 300 000 рублей

За 2018 год индивидуальный предприниматель Казанцев С.А. получил доход в размере 6 800 000 рублей. Эта сумма более 300 000 рублей на 6 500 000 р. (6 800 000 р. – 300 000 р.), поэтому пенсионные взносы за 2018 год будут включать в себя:

- 26 545 рублей – фиксированная часть пенсионных взносов;

- 65 000 р. (6 500 000 р. x 1 %) – это 1 процент от суммы дохода, превышающего 300 000 рублей.

Итого, общая сумма пенсионных взносов ИП «за себя» к уплате составит 91 545 р. (26 545 р. + 65 000 р.). Эта сумма не превышает максимальной величины (212 360 р.), поэтому должна быть перечислена в бюджет в полном объеме.

Медицинские взносы ИП с 2018 года: новые размеры

Размер медицинских страховых взносов в ФФОМС в 2017 году не зависили от дохода ИП, но также рассчитывался исхода из МРОТ. В 2017 году сумма медицинских взносов составляла 4590 рублей. См. «Страховые взносы ИП в 2017 году».

С 2018 года сумма обязательных медицинских страховых взносов «отвязана» от МРОТ и зафиксирована в сумме 5840 рублей за расчетный период. На сколько с 2018 года увеличились страховые взносы ИП? Ответ- на 1250 р. (5840 р. – 4590 р.).

5840 рублей – это обязательная сумма. Ее с 2018 года должны уплатить за расчетный период все ИП вне зависимости от ведения деятельности, движения по счетам и получения доходов.

Откуда взялись такие суммы?

Ставку пенсионных взносов с 2018 года зафиксирована в размере 26 545 руб., если доход ИП не превышает 300 тыс. руб. за год. Если доход предпринимателя превышает 300 тыс. руб.

, то взносы в Пенсионный фонд составят 26 545 руб. + 1% доходов свыше 300 тыс. руб. Для взносов на медицинское страхование устанавливается платеж 5840 руб.

Но откуда взялись такие цифры? К сожалению, в пояснительной записке к законопроекту никак не пояснялось, почему цифры именно такие.

Ежегодная индексация страховых взносов

Предусматривается, что фиксированный размер страховых взносов на обязательное пенсионное и медицинское страхование с 2019 года подлежит ежегодной индексации по решению Правительства РФ. Страховые взносы по новому порядку, скорее всего, будут индексироваться с опережением инфляции, которая прогнозируется в пределах 4% в ближайшие три года.

Страховые взносы для КФХ

С 1 января 2018 года также изменяется порядок расчета страховых взносов для глав и членов крестьянско-фермерских хозяйств. Размер страховых взносов на обязательное пенсионное и медицинское страхование в целом по крестьянскому (фермерскому) хозяйству определяется произведением фиксированного размера 26 545 рублей и 5 840 рублей на количество всех членов КФХ, включая его главу.

Взносы по нетрудоспособности и материнству

Как мы уже сказали, этот вид страховых взносов не является обязательным. Их ИП в 2018 году вправе перечислять добровольно. Чтобы рассчитать величину добровольного взноса по этому виду страхования за 2018 год, следует применить формулу, которая установлена частью 3 статьи 4.5 Федерального закона от 29.12.2006 № 255-ФЗ: МРОТ на начало года x тариф x 12.

Если с 1 января 2018 года МРОТ будет 9489 рублей, то сумма взносов по нетрудоспособности и материнству в 2018 году для ИП будет составлять 3300 руб. (9489 руб. × 2,9% × 12 мес.).

Если статус ИП приобретен или утрачен в 2018 году

В 2018 году ИП должен платить фиксированные страховые взносы «за себя» только за то время, пока он пребывал в статусе индивидуального предпринимателя.

То есть, можно сказать, что платить взносы нужно только за тот период, пока человек числился в ЕГРИП в статусе бизнесмена.

Приведем примеры расчета страховых взносов ИП «за себя» в 2018 году в ситуации, когда человек приобрел и утратил статус индивидуального предпринимателя.

Условия примера. Человек получил статус ИП 16 февраля 2018 года. Однако 14 ноября 2018 года он уже снялся с учета в ИП и его исключили из ЕГРЮЛ. За весь период предпринимательской деятельности доход ИП составит 1 100 000 рублей. Как рассчитать обязательные фиксированные взносы «за себя» за 2018 год? Поясним.

Итак, статус ИП приобретен и утрачен в течение 2018 года. На такой случай принимайте во внимания такие положения налогового законодательства РФ:

- количество календарных дней в месяце начала осуществления деятельности нужно считать со дня, следующего после даты государственной регистрации ИП (п.2 ст. 6.1, п.3 ст. 430 НК РФ). То есть, в 2018 году фиксированные взносы ИП нужно рассчитывать с 17 февраля 2017 года;

- количество календарных дней в том месяце, когда ИП утратил свой статус, считайте до дня регистрации прекращения деятельности. Дату исключения из ЕГРИП в расчет страховые взносов в 2017 году не включайте (п.5 ст. 430 НК РФ). То есть, в нашем примере страховые взносы за ноябрь 2018 рассчитаем с 1 по 13 ноября.

Расчеты. Размер обязательных пенсионных взносов за один календарный месяц 2018 года составляет 2212 р. (26 454 р. / 12 мес.). Размер обязательных медицинских взносов за один месяц – 486 р. (5840 р. / 12 мес.).

Далее рассчитаем страховые взносы за неполные месяцы ведения предпринимательской деятельности в 2018 году. В нашем примере это февраль и ноябрь. За эти месяцы нам нужно посчитать дни ведения деятельности. Остальные месяцы (март-октябрь) зачтем полностью.

| Месяц | Сумма взносов |

| Февраль | В феврале 2017 года предпринимательская деятельность велась с 17 по 28 число (12 календарных дней). Всего в феврале 28 дней. Поэтому сумма взносов за февраль 2017 года составит: • пенсионные взносы = 948 руб. (2212 р./ 28 дн.× 12 дн.);• медицинские взносы = 208 руб. (486 р. / 28 дн.× 12 дн.). |

| Ноябрь | В ноябре 2018 года предпринимательская деятельность велась с 1 по 13 ноября 2017 года (13 календарных дней). Всего в ноябре 30 календарных дней. Поэтому сумма взносов за ноябрь 2018 года составит: • пенсионные взносы = 958 руб. (2212 р. / 30 дн.× 13 дн.);• медицинские взносы = 210 руб. (486/ 30 дн.× 13 дн.) |

| Март – октябрь (целые месяцы) | За период с марта по октябрь 2018 года включительно (за восемь полных месяцев) сумма взносов составит: • пенсионные взносы: 17 696 руб. (2212руб. × 8 мес.);• медицинские взносы 3888 руб. (486 р. % × 8 мес.). |

| ИТОГО | Итого фиксированные страховые взносы ИП «за себя» в 2018 году, который начал и прекратил деятельность, составят:

Поскольку ИП за период своей деятельности в 2018 году получил доход в общей сумме 1 100 000 рублей, требуется перечислить дополнительный пенсионный взнос с суммы, превысившей 300 000 руб. Сумма превышения составила 800 000 руб. (1 100 000 руб. – 300 000 руб.). Величина пенсионных взносов с дохода свыше 300 000 руб. равна 8000 руб. (800 000 руб. × 1%).Итого общая сумма пенсионных взносов в 2018 году составит 27 602 р. (19 602 р. + 8000 р.). Эта сумма не превышает максимального размера пенсионных взносов, установленного на 2018 год. Максимальная сумма пенсионных взносов в 2018 году – 212 360 рублей (о ней мы писали выше). |

Главные выводы

Далее обобщим все вышесказанное и сведем в таблице суммы страховых взносов ИП «за себя» с 2018 года и акцентируем внимание на главных изменениях:

| 26 545 р. – обязательная сумма фиксированных пенсионных взносов с 2018 года. С 2019 года она будет индексироваться. |

| 5840 р. – обязательная сумма фиксированных медицинских взносов с 2018 года. С 2019 года она будет индексироваться. |

| С 2018 году максимальная сумма взносов бюджет ПФР составляет 212 360 р. |

| С 2018 года пенсионные и медицинские взносы больше не «привязаны» к МРОТ. |

Источник: https://buhguru.com/strahovie-vznosy/strah-vznosy-ip-s-2018-goda.html

Налоги для ИП в 2018 году: упрощёнка без работников

УСН или упрощёнка – это налоговый режим, на котором работает больше половины представителей малого бизнеса. Выбирая эту систему, налогоплательщик получает простую отчётность, низкую налоговую ставку и возможность уменьшать налог за счёт уплаченных страховых взносов.

Особенно популярен вариант УСН Доходы у предпринимателей без работников, потому что при небольшой выручке налог может быть снижен полностью, т.е. до нуля. О том, как это сделать, мы покажем на примерах ниже, но сначала узнайте про основные особенности УСН 2018.

Самое главное про УСН 2018

На упрощённой системе есть два объекта налогообложения:

Выбирать объект налогообложения можно только раз в год, поэтому надо заранее понимать, какие расходы по бизнесу у вас возможны. Если вы начали работать на УСН Доходы, где расходы не учитываются, а потом затраты у вас резко выросли, то перейти на УСН Доходы минус расходы можно будет только с нового года.

Стандартные налоговые ставки, указанные выше, могут быть снижены региональными законами до 1% на УСН Доходы и до 5% на УСН Доходы минус расходы. Например, в одном из регионов действует стандартная ставка 6% для УСН Доходы и всего 5% для УСН Доходы минус расходы, но только для строительства. Как видим, второй вариант выгоднее, даже если доля затрат невелика.

Устанавливая такие льготные ставки для отдельных видов деятельности, власти стремятся развить в своём регионе какое-либо направление, чаще всего это производство или строительство.

Поэтому, прежде чем выбирать объект налогообложения на упрощёнке, изучите региональный закон, возможно, что по вашему виду деятельности действует льготная ставка.

Узнать эти особенности можно в ИФНС или экономическом отделе местной администрации.

Основное ограничение для возможности применять упрощённую систему связано с размером полученных за год доходов. Изначально эта сумма составляла 60 млн рублей, но в период с 2017 по 2020 годы действует другой лимит – в 150 млн рублей.

Ещё одно важное ограничение установлено для численности работников — не более 100 человек. В принципе, большинство индивидуальных предпринимателей эти условия выполняют, поэтому вправе работать на упрощённом режиме.

Как платят налог на упрощённой системе

Налог, который платят упрощенцы, называется единый. НДФЛ и налог на прибыль на УСН не платят. НДС, кроме того, который уплачивают при ввозе товаров на территорию РФ, тоже не взимается. Основной налог рассчитывают по итогам календарного года и заплатить его предприниматели должны не позднее 30 апреля следующего года. Например, налог УСН за 2018 год надо заплатить не позже 30.04.2019.

Однако в течение года установлены отчётные периоды, по итогам которых надо заплатить часть налога как бы вперед, т.е. авансом. Эти платежи так и называются – авансовые. Крайние сроки их уплаты:

- за первый квартал — 25 апреля;

- за полугодие — 25 июля;

- за девять месяцев — 25 октября.

Это официальное название отчётных периодов, связанное с методикой расчёта, а на практике проще считать, что авансовые платежи вносят за каждый квартал. Причём, вносить их надо, только если предприниматель получил в отчётном квартале доход. Если дохода не было, то и оплачивать ничего не надо.

Все авансовые платежи, которые были уплачены в течение года, учитываются при расчёте налога за год. Кроме того, каждый предприниматель, независимо от выбранного налогового режима, обязан платить страховые взносы за себя. Эти платежи тоже уменьшают размер налога.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

*акция с Альфа-Банком действует до 30.11.2018

Страховые взносы ИП 2018

Взносы за себя – это суммы, которые ИП оплачивает на свое пенсионное и медицинское страхование. До 2017 года взносы оплачивались в специальные внебюджетные фонды: ПРФ и ОМС, но затем функция их сбора была передана Федеральной налоговой службе.

Таким образом, страховые взносы в ПФР в 2018 году для ИП за себя не платят. На практике теперь используются другие понятия:

- взносы на обязательное пенсионное страхование (ОПС);

- взносы на обязательное медицинское страхование (ОМС).

Размер взносов ИП за себя устанавливается государством, и на 2018 год запланированы такие суммы: 26 545 рублей на ОПС и 5 840 рублей на ОМС. Крайний срок их уплаты – 31 декабря текущего года, однако удобнее оплачивать их частями, чтобы сразу уменьшать авансовые платежи.

Кроме этих фиксированных сумм, которые все предприниматели обязаны платить независимо от размера полученного в бизнесе дохода, есть ещё один дополнительный взнос. Он составляет 1% от годового дохода свыше 300 000 рублей.

Предположим, предприниматель заработал в 2018 году 830 000 рублей. Тогда дополнительный взнос составит (830 000 – 300 000 = 530 000) * 1%)) 5 300 рублей. Всего, вместе с фиксированной суммой страховых платежей ему надо перечислить в бюджет 37 685 рублей.

Дальше, как и обещали, мы покажем на примерах, как предприниматели платят налог УСН при разных объектах налогообложения. А тем, у кого всё же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от специалистов 1С.

Расчёт налоговых платежей на УСН Доходы

Для примера возьмем типичного предпринимателя, который сам оказывает бытовые услуги, например, пошив и ремонт одежды на дому. Расходы у него небольшие, потому что ткань и фурнитуру оплачивает заказчик, на аренду деньги тоже тратить не надо.

Доход в течение года нестабильный, есть круг постоянных заказчиков, которые заказывают вещи от случая к случаю. Тем не менее, за 2018 год доход от пошива и ремонта одежды составил 540 000 рублей. Посмотрим, сколько налогов и взносов надо с этого оборота заплатить, если ИП работает на УСН Доходы.

Для расчёта мы не будем использовать академическую формулу, потому что она сложна для новичков в учёте, при желании с ней можно ознакомиться здесь. Но тот вариант, который предложим мы, проще понять на практике, а все платежи будут точно такими же, как и по правилам учёта.

Итак, в течение года получено доходов:

- в 1 квартале – 83 000 рублей;

- во 2 квартале – 119 000 рублей;

- в 3 квартале – 52 000 рублей;

- в 4 квартале – 286 000 рублей.

Авансовый платеж за 1 квартал составил (83 000 * 6%) 4 980 рублей, однако в марте ИП заплатил за себя часть страховых взносов в таком же размере. Авансовый платеж полностью уменьшается на уплаченные взносы, поэтому ничего в бюджет перечислять не надо.

Аванс за второй квартал равен (119 000 * 6%) 7 140 рублей, при этом в мае уплачено взносов за себя на 7 000 рублей. Получаем, что авансовый платеж составит всего 140 рублей.

В третьем квартале рассчитанный авансовый платеж (52 000 * 6%) 3 120 рублей, при этом 3 020 рублей уплачено в качестве взносов в сентябре. Перечислить в бюджет в качестве аванса надо 100 рублей.

В последнем квартале предприниматель доплатил обязательные взносы с учётом уже оплаченных:

- всего фиксированная сумма взносов 32 385 рублей;

- оплачено поквартально (4 980 + 7 000 + 3 020) = 15 000 рублей;

- доплатил 17 385 рублей.

Полная сумма единого налога за год равна (540 000 * 6%) 32 400 рублей, при этом из этой суммы вычитается 240 рублей авансового платежа и 32 385 рублей фиксированных взносов.

Получаем, что сумма налога к уплате равна: 32 400 – 240 – 32 385 = -225 рублей, т.е. произошла переплата. Эту сумму можно зачесть в счёт будущих платежей или вернуть из бюджета.

Но для этого надо писать заявление в ИФНС, поэтому такой небольшой переплатой можно и пренебречь.

А вот если бы ИП не платил взносы поквартально, то сначала он бы заплатил все рассчитанные авансовые платежи (4 980 + 7 140 + 3 120) на сумму 15 240 рублей. Потом, в декабре были бы оплачены взносы разовой суммой 32 385 рублей. При этом рассчитанный остаток налога к уплате составил бы (32 400 – 15 240) 17 160 рублей. Эта рассчитанная сумма уменьшается на уплаченные взносы (17 160 – 32 385

Источник: https://www.regberry.ru/nalogooblozhenie/nalogi-dlya-ip-na-usn-v-2018-godu