Разбираемся с вопросами по применению онлайн-кассы

Порой бывает сложно самостоятельно разобраться в тонкостях «кассового» законодательства. К примеру, нужно ли выбивать чек, если за юрлицо платит физлицо и наоборот? Когда формировать «расходный» кассовый чек?

За ответами на каверзные вопросы по применению онлайн-ККТ мы обратились к специалисту ФНС. < ... >

— Юлия Александровна, у наших читателей накопилась очередная порция вопросов по использованию онлайн-касс. Сначала хотелось бы поговорить о недавних поправках, предоставивших некоторым продавцам ККТ-отстрочку.

К примеру, организации (ИП), которые оказывают услуги населению (кроме ИП с работниками и организаций, оказывающих услуги общественного питания), освобождены от применения ККТ до 1 июля 2019 г. при условии выдачи покупателю БСО, оформленного по старым правилам.

А если за свои услуги компании (ИП) будут получать от покупателей-физлиц оплату через интернет-эквайринг, то они не смогут передать покупателю бумажный БСО. Действует ли в таком случае отсрочка до 2019 г.?

— Старый порядок применения ККТ предусматривает формирование БСО не только типографским способом, но и с использованием автоматизированной системы. При этом автоматизированная система должна обеспечивать защиту, идентификацию, фиксацию, хранение сведений об операциях с бланком документа.

Поскольку расчеты происходят через интернет-эквайринг, продавец не может выдать покупателю БСО на бумажном носителе в момент расчета (что является нарушением порядка применения ККТ).

Он может сформировать БСО только с использованием автоматизированной системы.

Поэтому в такой ситуации я все же рекомендую использовать автоматизированную систему для БСО, включенную в реестр ККТ, в соответствии с новым порядком применения ККТ.

— Организация выставила покупателю-юрлицу счет на предоплату. Однако этот счет был оплачен физлицом со своей карты через Сбербанк Онлайн. В назначении платежа указано, что оплата осуществляется за юрлицо, но плательщик — И.И. Иванов. Должна ли в этом случае компания-продавец пробить кассовый чек?

— Для целей применения ККТ важно, не за кого совершен платеж, а кем именно и каким способом. В рассматриваемом случае компания-продавец должна применить ККТ и выдать кассовый чек, поскольку электронные средства платежа поступают от физического лица.

Правда, эта обязанность возникает с 01.07.

2018, поскольку в прежней редакции Закона № 54-ФЗ не было требования о применении кассы в ситуации, когда оплату производит физическое лицо со своего счета (карты) по банковским реквизитам продавца через онлайн-банкинг.

Источник: http://GlavKniga.ru/news/6760

Проводки по займам выданным и полученным

Организация может выдавать сама или получать заемные средства. По срокам предоставления займов выделяют краткосрочные и долгосрочные. Еще один нюанс, влияющий на учет – предоставляется ли заем без платы за пользование денежными средствами (беспроцентный) или нужно оплачивать проценты (процентный). В этой статье мы рассмотрим примеры проводок по выданным и полученным займам.

Получать заем может юридическое лицо, ИП и физическое лицо. В свою очередь организация может выдавать на время для использования денежные средства и имущество, как другим фирмам, так и физическим (своим работникам, учредителям, посторонним гражданам).

Проводки по получению займа

Срок выдачи краткосрочных займов не превышает 1 года. При получении организацией денежных средств от кредитной организации, учредителя и т.д. они учитываются на счете 66. Заем может быть получен наличными, переводом на счет, в иностранной валюте. Соответственно будут сделаны записи:

- Дебет 50 (51, 52) Кредит 66 — проводки по получению займа.

При погашении задолженности проводка обратная:

- Дебет 66 Кредит 50 (51,52).

Сумма платежа и его периодичность прописывается в условиях договора.

Когда фирма несет дополнительные расходы при получении займа, они учитываются на 91 счете:

Долгосрочные займы предоставляют на срок больше года. Счет учета – 67. Учитывать заём можно на этом счете, либо после того, как срок погашения станет меньше 12 месяцев, перевести его на 66 счет:

Пример проводок получения займа:

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 51 | 66 | Получен краткосрочный кредит | 150 000 | Выписка банка |

| 66 | 50 | Погашен краткосрочный кредит по истечении 6 месяцев | 150 000 | Платежное поручение исх. |

| 51 | 67 | Получен долгосрочный кредит | 680 000 | Выписка банка |

| 60 | 51 | Оплачены услуги юриста | 5 000 | Платежное поручение исх. |

| 91.2 | 67 | Учтены услуги юриста в составе расходов | 5 000 | Акт выполненных работ |

| 67 | 51 | Погашен долгосрочный кредит | 680 000 | Платежное поручение исх. |

Учет займов у заимодавца — проводки по выдаче займов

Если фирма выдает заем другой организации, то проводки будут такие:

- Дебет 58 Кредит 51 (50, 52, 40 …) – проводку по выданному займу.

Как видно из проводки, заем может быть предоставлен не только в виде денежной суммы, но и в виде имущества (материалов, ОС и т.д.). Сумма, которая будет учитываться в данном случае – стоимостное выражение товаров/материалов и т.д.

При выдаче беспроцентного займа юридическому лицу сумму учитывают по дебету 76 счета и кредиту счета выдачи средств или имущества (50, 51,10, 40 и т.д.).

Возврат займов оформляется проводкой:

- Дебет 51 (50, 40…) Кредит 58 (76).

Что касается обложением займов налогом НДС, есть две противоположенные точки зрения. Первая основывается на том, что происходит передача права собственности, которое является реализацией (ст. 39 НК РФ). Реализация облагается НДС. Обратная точка зрения: при получении и возврате кредита в виде товаров не возникает объекта налогообложения НДС.

Проводки по учету НДС по займам в натуральной форме:

- Дебет 91.2 Кредит 68 НДС – при выдаче займа

- Дебет 19 Кредит 58 (76) – учет входного НДС при возврате займа.

Выдача займа работнику организации оформляется проводкой:

Возврат оформляется обратной проводкой.

Пример:

Проводки по выдаче займа:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 76 | 51 | Выдача беспроцентного займа | 320 000 | Платежное поручение исх. |

| 51 | 76 | Возврат займа | 320 000 | Выписка банка |

Учет процентов по займам

Расходы по выплате процентов по займам учитываются, как прочие расходы на счете 91. В налоговом учете они списываются каждый месяц, независимо от их оплаты согласно условиям договора.

Проводкой Дебет 66 (67) Кредит 51 проценты по займам оплачиваются, а записью Дебет 91.2 Кредит 66 (67) их учитывают в составе расходов.

Для организаций, которые предоставляют займы, проценты учитывают в прочих доходах: Дебет 76 Кредит 51 (50). Получение: Дебет 50 (51) Кредит 76.

Пример:

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 51 | 66 | Получен краткосрочный кредит | 120 000 | Выписка банка |

| 91.2 | 66 | Начислены проценты за первый месяц | 567 | Бухгалтерская справка |

| 66 | 51 | Уплачены проценты за первый месяц | 567 | Платежное поручение исх. |

| 91.2 | 66 | Начислены проценты за второй месяц | 1000 | Бухгалтерская справка |

| 66 | 51 | Уплачены проценты за второй месяц | 1000 | Платежное поручение исх. |

| 91.2 | 66 | Начислены проценты за третий месяц | 400 | Бухгалтерская справка |

| 66 | 51 | Уплачены проценты за третий месяц | 400 | Платежное поручение исх. |

| 66 | 51 | Возврат займа | 120 000 | Платежное поручение исх. |

Источник: https://saldovka.com/provodki/kredity-i-zaymy/provodki-po-zaymam.html

ККМ: неприменение при расчетах по договору займа

В соответствии с п. 1 ст. 2 Федерального закона от 22.05.

2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» контрольно-кассовая техника, включенная в Государственный реестр, применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг.

Таким образом, любое иное осуществление денежных расчетов, не связанное с продажей товаров, выполнением работ или оказанием услуг, не требует в обязательном порядке применения контрольно-кассовой техники.

В связи с тем, что уплата заемщиком процентов за пользование заемными средствами наличными денежными средствами в кассу организации, получение от заемщика наличных денежных средств в кассу организации при уплате неустойки (штрафа, пени), оприходование наличных денежных средств, вносимых заемщиком в счет уплаты основного долга по договору займа, не подпадают под признаки торговых операций, работ или услуг, то и обязательного применения контрольно-кассовой техники не требуется.

По вопросу применения контрольно-кассовой техники при получении от физического лица наличных денежных средств в уплату вознаграждения за рассмотрение документов, необходимых для заключения договора.

В соответствии с п. 2 ст.

2 Федерального закона организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности.

Согласно пункту 3 «Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники», утвержденного Постановлением Правительства Российской Федерации от 31.03.2005 N 171, формы бланков строгой отчетности утверждаются Министерством финансов Российской Федерации.

Для организаций и индивидуальных предпринимателей, оказывающих платные услуги по рассмотрению документов, необходимых для заключения договора, Минфином России не утверждались в качестве бланков строгой отчетности какие-либо квитанции по приему наличных денег от населения.

Согласно пункту 24 Положения организации и индивидуальные предприниматели, оказывающие населению услуги, в отношении которых не были утверждены соответствующие формы бланков, при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт используют контрольно-кассовую технику.

Источник: http://www.pravowed.ru/weekly/2005/40/03

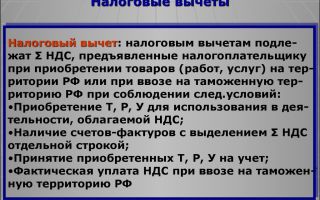

Налоговый вычет за онлайн-кассы: как получить, кому положен, сроки

Ранее было известно о планах внести в Налоговый Кодекс РФ изменения, которые облегчили бы переход на онлайн-кассы тем, кому разрешено это сделать до 01 июля 2018 / 2019 года. Речь идет о налоговом вычете, представляемом по факту приобретения онлайн-кассы.

И касалась эта льгота только индивидуальных предпринимателей, но не всех! Более того, указанные налогоплательщики надеялись, что данные изменения вступят в силу уже в 2017 году. Но на практике данная льгота будет действовать с 1 января 2018 года.

Сэкономьте больше! Возьмите кассу в рассрочку + полный комплекс услуг!

Оставьте Ваш номер телефона, мы перезвоним и ответим на вопросы!

Проект закона, дающего право на вычет в связи с покупкой онлайн-кассы

Важно:

Федеральным законом от 27.11.2017 № 349-ФЗ в Налоговый кодекс РФ внесены поправки, в соответствии с которыми только индивидуальные предприниматели на ЕНВД и ПСН в 2018 — 2019 году могут воспользоваться налоговым вычетом в пределах 18.000 рублей на одну единицу ККТ. Актуальную информацию об этом можно прочитать в ЭТОЙ СТАТЬЕ.

Поэтому идущий далее текст статьи, которая была подготовлена и опубликована когда данный вопрос рассматривался ещё только в качестве ПРОЕКТА, следует читать с учетом принятых поправок.

Надежды отдельных категорий налогоплательщиков получить налоговый вычет в связи с переходом на онлайн-кассы в 2017 году пока не сбылся. На начало 2017 года существует только законопроект «О внесении изменений в главы 26.2, 26.3 и 26.5 части второй Налогового кодекса РФ», подготовленный Минфином РФ еще в 2016 году.

С проектом этого закона можно познакомиться на Федеральном портале проектов нормативных правовых актов Правительства РФ (ССЫЛКА).

Если данный законопроект примут, то он позволит получить вычет в размере 18 тысяч рублей за каждый приобретенный и зарегистрированный кассовый аппарат.

Кроме того, этим вычетом смогут воспользоваться только предприниматели, которые применяют патентную систему налогообложения или систему в виде ЕНВД.

С помощью вычета указанные лица смогут уменьшить сумму налога, вносимого в бюджет.

Однако не все так радужно. Дело в том, что вычет будет предоставляться только при соблюдении определенных условий. Поэтому проанализируем эти условия с учетом текущего содержания текста законопроекта.

При каких условиях можно будет получить налоговый вычет за онлайн-кассы?

Законопроектом предусматривается, что получить вычет в случае приобретения онлайн-кассы можно будет, если:

- Приобретается онлайн-касса, которая включена в новый реестр ККТ и поддерживает режим передачи кассовых чеков и бланков строгой отчетности в налоговые органы через оператора ОФД.

В связи с этим встает вопрос о возможности получения вычета, если приобретается кассовая техника для работы, например, в удаленной от сетей связи местности. Ведь согласно п. 7 статьи 2 новой редакции закона №54-ФЗ работа в таких местностях не обязывает сотрудничать с оператором ОФД.

В этом случае для получения вычета будет достаточно наличия у ККТ только технической возможности для осуществления передачи данных через операторов ОФД, но без ее фактической реализации.

Дело в том, что статья 4 новой редакции закона №54-ФЗ устанавливает общие требования к контрольно-кассовой технике независимо от места и порядка ее применения.

А потому кассовая техника, которая будет приобретаться для работы в удаленной от сетей местности, должна в любом случае поддерживать режим передачи данных через оператора ОФД, даже если этот режим не будет на практике действовать.

Значит, и на покупку таких ККТ будет распространяться право получения вычета.

- Приобретенная контрольно-кассовая техника должна быть зарегистрирована в 2018 году.

Этот предельный срок установлен на основании п. 7 статьи 7 закона №290-ФЗ, который внес изменения в закон №54-ФЗ.

Статья 7 разрешает не переходить на онлайн-кассы до 01.07.2018 года отдельным категориям налогоплательщиков. Данное право предоставляется, в том числе, предпринимателям, которые применяют ЕНВД или патентную налоговую систему.

Но работать без онлайн-кассы указанным лицам можно только, если они соблюдают прежний порядок оформления наличных расчетов и (или) с применением платежных карт.

Таким образом, онлайн-касса может быть в добровольном порядке зарегистрирована ими до 01 июля 2018 года, а уже после этого числа возникает обязанность по ее применению.

Планируется, что вычетом можно будет воспользоваться в течение всего 2018 года, но с учетом периода регистрации ККТ в налоговом органе и независимо от порядка этой регистрации – добровольной или обязательной.

- Получить вычет можно будет за налоговые периоды только 2018 года.

Право на применение вычета дает подача заявления, форму которого еще предстоит разработать ФНС РФ. Исходя из анализа текста законопроекта, можно сделать вывод, что право на вычет возникает с того налогового периода, в котором подано заявление на его получение.

- Как быть, если величина вычета превышает сумму налога к уплате в бюджет.

В случае если величина вычета превышает сумму налога к уплате в бюджет:

- для налогоплательщиков ЕНВД – остаток расходов на приобретение ККТ (остаток вычета), который образовался в результате превышения суммы вычета над рассчитанной к уплате за налоговый период суммой налога ЕНВД, переносится на последующие налоговые периоды 2018 года до полного исчерпания остатка. Причем, уменьшать сумму данного налога на вычет можно будет только, если указанная кассовая техника должна использоваться при осуществлении деятельности, облагаемой ЕНВД. Более того, предприниматель для получения вычета должен будет в момент покупки ККТ применять систему в виде ЕНВД;

- для пользователей патентной налоговой системы – остаток расходов на покупку онлайн-кассы можно будет использовать для уменьшения стоимости патента (патентов) по другим (другому) видам деятельности, но по которым применение ККТ обязательно! Стоит напомнить, что в статье 2 новой редакции закона №54-ФЗ такие виды деятельности перечислены. И воспользоваться вычетом можно будет для указанных предпринимателей тоже только в течение 2018 года. Причем, на момент покупки ККТ бизнесмены должны применять патентную систему.

Таким образом, исходя из логики законопроекта, получается, что воспользоваться вычетом можно будет только в течение 2018 года, но с учетом периода подачи заявления на этот вычет и периода применения конкретной системы налогообложения.

Более того, на основании законопроекта:

- для плательщиков ЕНВД – вычет дается в размере 18 тысяч рублей на единицу онлайн-кассы, которая применяется на каждом месте осуществления расчетов. При этом указанные 18 тысяч рублей – это возмещение расходов на приобретение контрольно-кассовой техники. И сразу возникает вопрос: что включают в себя данные расходы? Только стоимость самой техники, или нет?

Использовать 18 тысяч в качестве вычета можно применительно к той сумме ЕНВД, которая предварительно уменьшена на расходы, указанные в п. 2.1 статьи 346.32 НК РФ;

- при патентной системе налогообложения – вычет дается также в сумме 18 тысяч рублей и также на каждую единицу ККТ, которая применяется на каждом месте выполнения расчетов с клиентами. Но вычетом можно будет воспользоваться только в том налоговом периоде 2018 года, в котором получен и действует патент. Причем, сам патент должен быть получен для деятельности, для которой применение кассовой техники по новому закону №54-ФЗ теперь обязательно;

- но согласно законопроекту получить вычет в 18 тысяч рублей можно будет только, если эта сумма не была уже ранее использована в качестве вычета по другим налоговым системам. Иными словами, если предприниматель совмещает патент и ЕНВД, то воспользоваться вычетом он сможет только для одного из указанных режимов.

Несмотря на то, что данный федеральный закон является еще законопроектом, на его тему уже есть некоторые разъяснения, в частности, Минфина РФ:

Источник: https://online-kassa.pro/zakon/nalogovyj-vychet-za-onlajn-kassu.html

Возврат займа с процентами через кассу… (комментарий к письму ФНС России от 20 декабря 2016 года N ЕД-4-20/24495) (Ремчуков С.)

Дата размещения статьи: 27.03.2017

Нужно ли пробивать кассовый чек, если заемщик возвращает денежные средства и набежавшие проценты наличными?

Правила применения контрольно-кассовой техники при осуществлении расчетов на территории РФ установлены Законом от 22 мая 2003 г. N 54-ФЗ. Последние изменения в этот Закон были внесены Законом от 3 июля 2016 г. N 290-ФЗ.

Причем эти изменения более чем глобальны: Законом установлены этапы повсеместного перехода на применение так называемых онлайн-ККТ.

Так, с 1 февраля 2017 года уже нельзя зарегистрировать кассу с ЭКЛЗ: налоговики с указанной даты поставят на учет только кассы, которые обеспечивают передачу оператору фискальных данных каждого кассового чека или бланка строгой отчетности в электронной форме, содержащих фискальный признак.

Далее, с 1 июля 2017 года, использование старой ККТ (без доработки (модернизации) в соответствии с новыми условиями использования ККТ), зарегистрированной до 1 февраля 2017 года, будет уже запрещено.

Работать без применения ККТ могут лишь компании, оказывающие услуги населению (при условии выдачи покупателям БСО), «вмененщики», ИП на ПСН и иные компании, которые ранее могли работать без касс. Однако и им все же придется в обязательном порядке применять онлайн-ККТ. Правда, несколько позже — с 1 июля 2018 г. (см. письма Минфина от 27 декабря 2016 г. N 03-01-15/78348, ФНС от 25 октября 2016 г. N ЕД-4-20/20179).

Учитывая такие грандиозные изменения (изменились требования к ККТ, к кассовым чекам и т.д. и т.п.), нет ничего удивительного в том, что в настоящее время все «кассовые» вопросы вновь стали актуальными.

Однако, как следует из письма ФНС от 20 декабря 2016 г. N ЕД-4-20/24495, все же что-то осталось неизменным.

Чиновники рассмотрели старый вопрос: нужно ли применять ККТ при возврате займа в кассу? В ФНС считают, что нет.

Ранее Минфин еще в письме от 28 мая 2012 г. N 03-01-15/4-104 разъяснял, что Закон N 54-ФЗ обязывает организации и ИП применять ККТ только в случаях продажи товаров, выполнения работ или оказания услуг.

В то же время отношения, возникающие между заимодавцем и заемщиком в рамках договора займа, регулируются гражданским законодательством, которое рассматривает заемные правоотношения не как оказание услуг, а как пользование имуществом, в данном случае деньгами. Поэтому при расчетах по договору займа применение ККТ не требуется (см.

также письмо Минфина от 10 мая 2011 г. N 03-01-15/3-51). В ФНС подтвердили, что по сей день в этой части ничего не изменилось.

Напомним, что наличные расчеты в валюте РФ и инвалюте между организациями и физлицами осуществляются без ограничения суммы (п. 5 Указания Банка России от 7 октября 2013 г. N 3073-У «Об осуществлении наличных расчетов»).

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

Источник: http://xn—-7sbbaj7auwnffhk.xn--p1ai/article/23510

Срочные поправки по ККТ: новые требования и послабления

С 1 июля начнется новый этап реформы онлайн-ККТ. Накануне Совет Федерации одобрил важные поправки (проект N 344028-7). Закон скоро появится и сразу вступит в силу. При расчетах наличными или картой организация должна будет выбить чек, даже если она покупатель. Об этом и других новшествах читайте в обзоре.

Расчеты между организациями, ИП

Организации и ИП должны будут применять онлайн-кассу, если оплачивают товары, работы, услуги наличными или банковской картой.

Например, организация заказала у ИП консультационные услуги. ИП получил оплату в кассе организации. На эту сумму организации потребуется пробить кассовый чек.

Пока неясно, как новое правило будет работать при расчетах через подотчетных лиц. Из буквального прочтения поправок следует, что подотчетному лицу при любых покупках за наличные деньги или по банковской карте нужно применять ККТ.

Мы запросили разъяснение ведомств о том, распространяется ли это требование на оплату командировочных расходов, покупку товаров без доверенности от организации или ИП, приобретение товаров за счет собственных средств подотчетного лица с последующим их возмещением. Об ответе ведомств мы сразу же расскажем в ленте новостей для бухгалтера.

Для выдачи денег под отчет и приема оставшихся сумм ККТ использовать не нужно.

Обратите внимание: в скором времени описанный порядок расчетов, при котором кассовый чек оформляет и продавец, и покупатель, могут изменить. ФНС собирается расширить перечень реквизитов чека.

По мнению чиновников, это позволит продавцам выбивать чек с данными о покупателе, а покупателю не применять ККТ. Приказ с поправками находится на регистрации в Минюсте.

О его принятии мы незамедлительно сообщим.

Авансы

При выплате аванса ККТ не потребуется, если он перечисляется в адрес организации или ИП через систему «клиент-банк». В иных случаях ККТ использовать нужно.

При зачете и возврате авансов разрешат не применять онлайн-кассу и не выдавать БСО до 1 июля 2019 года. Но если вы все-таки воспользуетесь для этих целей ККТ, то при зачете и возврате авансов от физлиц обратите внимание на два нюанса:

- при полной безналичной предоплате покупателю можно отправить электронный чек и не печатать бумажный;

- ряду услуг, например перевозке, услугам связи, услугам в сфере культурно-массовых мероприятий, допустим один кассовый чек со всеми расчетами за сутки или другой расчетный период.

Реквизиты чека

QR-код на чеке становится обязательным реквизитом.

С 1 июля 2019 года в Законе о ККТ появятся дополнительные реквизиты чека при расчетах с организациями или ИП.

В ближайшее время ФНС собирается расширить перечень реквизитов чека, например добавить ИНН организации – покупателя. Приказ с поправками находится на регистрации в Минюсте.

Исправление чеков

Если вы укажете в чеке неверные данные, например не ту ставку НДС, для исправления потребуется чек коррекции. Сейчас чиновники рекомендуют оформлять чек «возврат прихода» и пробивать новый чек на приход.

Прием безналичной оплаты от физлиц

Для случая, когда покупатель внес безналичную оплату, а вы узнали о ней только из банковской выписки, поправки предусматривают три варианта передачи чека:

- покупатель или заказчик оставил номер телефона либо адрес электронной почты — отправьте ему электронный чек;

- нет контактов покупателя товара — выдайте бумажный чек при передаче товара;

- нет контактов заказчика работ или услуг — выдайте бумажный чек при первом взаимодействии с клиентом.

Обратите внимание: пробить чек нужно до передачи товара, начала выполнения работ или оказания услуг, но не позже следующего рабочего дня после оплаты.

Если вы точно знаете, что физлицо оплатило покупку наличными через кассу банка, можете не применять кассу до 1 июля 2019 года.

Поломка фискального накопителя

В законе укажут, как действовать, если накопитель сломался.

Во-первых, подайте в налоговую заявление о перерегистрации онлайн-кассы или снятии ее с учета. Срок — 5 рабочих дней.

Во-вторых, нужно будет обратиться к изготовителю за заключением о причинах поломки. Лучше сделать это в течение месяца после подачи заявления в налоговую. Ответ вам и налоговикам должен прийти в течение 30 календарных дней.

Если брака нет, вас смогут привлечь к ответственности. Если брак обнаружен, возможны два варианта:

- сведения на фискальном накопителе можно восстановить — передайте их в налоговую. Срок — 60 календарных дней с даты подачи заявления о перерегистрации ККТ или снятии с учета;

- сведения с фискального накопителя нельзя считать — ничего сообщать налоговикам не нужно, оштрафовать вас не смогут.

Регистрация ККТ

Предельный срок выдачи карточки регистрации онлайн-кассы увеличат с 5 до10 дней. Напомним, до получения карточки чеки пробивать нельзя.

Займы

Организациям при погашении займов, полученных на оплату товаров, работ, услуг, не нужно применять ККТ, если соблюдены следующие условия:

- заимодавец — организация или ИП;

- оплата идет через систему «клиент-банк».

В остальных случаях при погашении указанных займов ККТ применять нужно.

При выдаче займа кассу можно не применять до 1 июля 2019 года.

Расчеты через автоматические устройства

Можно применять одну кассу на несколько устройств для расчетов, не печатать и не отсылать покупателю чек:

- при расчетах за перевозку;

- торговле через автомат, кроме продажи подакцизной продукции, технически сложных или маркированных товаров. С 1 февраля 2020 года дисплей автомата должен отображать QR-код.

Обратите внимание: на корпус автоматического устройства должен быть нанесен доступный для обозрения и легко читаемый заводской номер.

Касса не нужна при торговле:

- через автоматы по продаже в розлив питьевой воды;

- механические торговые автоматы, которые принимают оплату только монетами.

Напомним, у ИП без работников при торговле через автомат сохраняется отсрочка до 1 июля 2019 года.

Патентная система налогообложения для ИП

По-прежнему остается требование о том, что с 1 июля 2018 года в розничной торговле и в сфере общепита нужно применять ККТ, если у предпринимателя есть работники.

А вот другие ИП при условии, что они выдают клиентам документ о расчетах (например, товарный чек), в зависимости от вида деятельности получат полное освобождение от применения ККТ или отсрочку на год.

Источник: http://crpvl.ru/news/srochnye-popravki-po-kkt-novye-trebovaniya-i-poslableniya

Кассовый чек при получении займа

Если компания берет кредит, то должна ли она выдать кассовый чек?

Ответ юриста:

При получении займа (кредита) организацией применение контрольно-кассовых машин не является обязательным, поскольку указанные расчёте не связаны с продажей товаров, выполнением работ или оказанием услуг.

В связи с этим в описанной ситуации отсутствие у компании кассового чека не влечет негативных последствий.

Правовое обоснование:

Статьей 2 ФЗ от 22 мая 2003 г.

№ 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (далее – Закон о ККМ) установлено, что контрольно-кассовая техника применяется в обязательном порядке всеми организациями при осуществлении ими наличных денежных расчетов в случаях продажи товаров, выполнения работ или оказания услуг.

Аналогичная норма содержится и в ст. 1 Закона о ККМ, в котором понятие «наличные денежные расчеты» определено как «произведенные с использованием средств наличного платежа расчеты за приобретенные товары, выполненные работы, оказанные услуги».

Таким образом, законодательство устанавливает обязанность по применению контрольно-кассовой техники при осуществлении лишь тех расчетов, которые связаны с продажей товаров, выполнением работ или оказанием услуг.

Это подтверждается разъяснениями высших судебных инстанций (п. 3 Постановления Пленума ВАС РФ от 31 июля 2003 г. № 16 «О некоторых вопросах практики применения административной ответственности, предусмотренной ст. 14.5 КоАП РФ за неприменение контрольно-кассовых машин), а также складывающейся правоприменительной (в том числе – арбитражно-судебной) практикой.

В частности, рассматривая дело о применении к ломбарду ответственности за неприменение контрольно-кассовой машины, ФАС Центрального округа указал, что «в момент выдачи кредита и приема предмета залога ломбард денежных расчетов не производил и залоговый билет, выдаваемый залогодателю на основании п. 2 ст.

358 ГК РФ, является договором залога и договором займа, следовательно, на него не распространяются требования, установленные законодательством, регулирующим вопросы применения контрольно-кассовых машин при осуществлении денежных расчетов с населением» (см. Постановление ФАС ЦО от 30 апреля 2002 г.

№ А68-194/11-01).

Кроме того, аналогичная позиция сформировалась в правоприменительной практике по вопросу о необходимости применения ККМ при расчетах в игорном бизнесе, не связанных с реализацией товаров, работ или услуг. Так, в Письме Управления МНС РФ по г. Москве от 30 августа 2002 г.

№ 29-12/40210 указано, что «букмекерская контора является заведением, в котором на основании лицензии осуществляется предпринимательская деятельность в области игорного бизнеса.

Указанная деятельность не является реализацией продукции (товаров, работ, услуг) и связана с извлечением игорным заведением от участия в азартных играх и пари дохода в виде выигрыша и платы за их проведение.

Исходя из изложенного для букмекерских контор в части занятия ими деятельностью исключительно в сфере игорного бизнеса законодательно не предусмотрена обязанность применения при осуществлении расчетов с населением (игроками) контрольно — кассовых машин».

Источник: http://parma-legal.ru/nashi-konsultatcii/2014-05-06/kassovyy-chek-pri-poluchenii-zayma

Как провести разовую продажу без кассового аппарата?

Вам нужно продать те или иные товары за «наличку» первый и последний раз. Что ж теперь, приобретать для этого ККТ? Может показаться, что другого выхода нет. На самом деле это не так.

На сегодняшний день, чтобы продать что-нибудь ненужное, нужно купить что-нибудь ненужное, например кассовый аппарат. Допустим, вы решили продать автомобиль или компьютер фирмы и нашли покупателя, который за них платит наличными.

Казалось бы, без кассовой машины не обойтись. Что можно сделать в такой ситуации?

Зарегистрированная головная боль

Конечно, проще всего посоветовать приобрести кассовый аппарат даже ради разовой сделки. Правда, вам придется пройти весь путь от его регистрации в налоговой и подписания договора на техническое обслуживание до оформления книги кассира-операциониста.

Дополнительной головной болью станет постановка ККМ на баланс со всеми вытекающими последствиями – оформлением инвентаризационной карточки, начислением амортизации и т. д., и т. п. Можно, конечно, взять машину в аренду.

Но арендатор все равно обязан зарегистрировать аппарат в инспекции и заключить договор с ЦТО.

Так что идея как покупки, так и аренды ККМ ради единичной продажи выглядит не очень привлекательно. Проще либо найти покупателя, который заплатит по безналу, либо вовсе отказаться от продажи. Но выход из этой ситуации есть.

Алло, мы ищем посредников!

Вариант первый – найти дружественную фирму, у которой есть кассовый аппарат, и заключить с ней посреднический договор. По нему в обязанности посредника входит продажа имущества вашей фирмы. Главное – не ошибиться в выборе формы договора.

Посредник должен выступать от своего имени и, конечно, участвовать в расчетах (то есть получить деньги от покупателя в свою кассу). Все документы, связанные с продажей имущества, оформляет он.

В этой ситуации подойдет договор комиссии или агентский договор.

Следующим шагом будет собственно продажа. Вы передаете имущество фирме-посреднику на реализацию. Та отдает его покупателю, выписывает счет-фактуру и составляет необходимые товаросопроводительные документы.

Один экземпляр счета-фактуры предназначен для покупателя, второй посредник подшивает в журнал учета выставленных счетов-фактур. В книге продаж он его не регистрирует. Разумеется, продав ваш автомобиль за наличные, посредник пробивает кассовый чек на собственной ККМ.

После расчетов с ним комиссионер передает полученную выручку вашей фирме.

Он может перечислить деньги как по безналу, так и внести их наличными в кассу. При любом из этих вариантов пробивать выручку по кассовому аппарату не нужно.

Дело в том, что по закону применять машину необходимо, если фирма продает те или иные товары. Посредник у вас товар не покупал, а вы его ему не продавали. Имущество было лишь передано на реализацию.

Продажу его покупателям провел посредник, поэтому применять ККМ должен только он.

В результате фирма совершает необходимую сделку, и надобности приобретать машину нет. Разумеется, посреднику нужно заплатить вознаграждение. Однако эта сумма несравнима с расходами на покупку ККМ. Такая операция будет выгодна и посреднику: у него нет необходимости искать покупателя или товар. Все это преподнесет «на блюдечке» ваша фирма.

Немного лукавства

Вариант второй – оформить деньги, поступившие от покупателя, так, чтобы они не были связаны с «осуществлением наличных денежных расчетов… в случаях продажи товаров». Вас выручит договор займа. Все очень просто. С покупателем вы заключаете не один, а сразу два договора.

Первый – займа, второй – купли-продажи имущества. Наличные деньги, разумеется, поступают по договору займа, и в роли заемщика выступает ваша фирма. Договор купли-продажи тоже, разумеется, предусматривает, что покупатель оплатит товар по безналичному расчету (например, через Сбербанк).

Сумма займа и стоимость продаваемого имущества, как ни странно, совпадают.

Оформляя договор займа, особо усердствовать не нужно. Судиться в связи с ним вам навряд ли придется. Запишите в нем лишь основные положения о том, что «заимодавец передает заемщику денежные средства в сумме…

», а «заемщик обязуется возвратить заимодавцу такую же сумму по истечении срока действия настоящего договора». Срок действия договора может быть любой. Оптимальный вариант – две-три недели.

Кстати, не забудьте указать, что заем – беспроцентный.

Дальше – еще проще. Покупатель вносит заем в кассу. Кассовая машина не применяется – нет продажи товаров. Имущество фирмы передается покупателю. В результате возникает две задолженности – дебиторская (покупателя перед вами за проданный товар) и кредиторская (ваша перед покупателем за полученный заем).

Апофеоз – оформление взаимозачета задолженностей. Тут нужен некий акт. Он может выглядеть так:

Не забудьте, что акт следует подписать тем числом, когда ваша фирма должна вернуть заем. Но оформить его лучше сразу (то есть после поступления денег в кассу и передачи товаров покупателю). Результат «действа» – товар продан, деньги получены, ККМ не применялась по закону.

Как одна из разновидностей предложенного варианта – вексель. Его продавец выдает покупателю. Покупатель вносит в кассу продавца (векселедателя) деньги за вексель. Поскольку наличные поступают в оплату векселя, который является ценной бумагой, ККМ применять не надо. Сумма векселя равна стоимости товара.

После этого заключают договор купли-продажи на ту же сумму. Лучше, чтобы дата оплаты по векселю совпадала со сроком погашения задолженности по договору купли-продажи. Как и в случае с займом, у вас возникают две задолженности – дебиторская (покупателя за проданный товар) и кредиторская (перед покупателем за выданный вексель).

Финал такой же – погашение задолженностей взаимозачетом.

Журнал:

Источник: https://delovoymir.biz/kak-provesti-razovuyu-prodazhu-bez-kassovogo-apparata.html