Налоги: придирчивей и жестче

Большой обзор изменений налогового законодательства с 2015 года

В течение всего прошлого года мы внимательно следили за дискуссиями Государственной думы, верили обещаниям правительства, наблюдали за указаниями президента — и вот, наконец, можем собрать и проанализировать все нововведения в налоговой сфере, которые случились в 2014 г. и с которыми нам в 2015 г. и далее придется работать и жить.

Поправок и нововведений великое множество. Значительная часть из них носит технический характер и более интересна работникам бухгалтерии — мы же обратили внимание на новшества, наиболее значимые и обсуждаемые в бизнес-сообществе, актуальные для нашего региона.

Разберемся подробнее:

1. Налог на добавленную стоимость

С 2015 г. налогоплательщиков обязали вместе с отчетностью раскрывать все сведения о своих поставщиках и покупателях. Для чего? Программное обеспечение налоговой инспекции будет сравнивать, весь ли принятый к вычету налог был начислен к уплате в бюджет, причем в масштабе всей страны.

Бизнес обязали раскрывать сведения о контрагентах

Проверка станет более детальной, более комплексной, и тем налогоплательщикам, которым удавалось занизить свою налоговую базу неправомерными методами, придется выдумывать новые, более изощренные способы, а тем, кто ведет свой бизнес в чистую, стоит в очередной раз порадоваться за себя и лишний раз побеспокоиться за контрагентов: все ли правильно они отразили в учете, ведь в случае их ошибок налоговики попросят пояснения, а чего хуже — проведут осмотр помещения: теперь имеют право!

Обратите внимание на сроки сдачи отчетности и уплаты налогов: по многим платежам в 2015 г. они изменились.

2. Налог на доходы физических лиц

С 2015 г. появляется новый тип налоговых вычетов — инвестиционные. Такие вычеты смогут получить физические лица, получившие положительный финансовый результат от реализации обращающихся на организованном рынке некоторых ценных бумаг, при условии, что они находились в собственности налогоплательщика более трех лет.

Помимо этого, вычет предоставляется в сумме денежных средств, внесенных налогоплательщиком в налоговом периоде на индивидуальный инвестиционный счет. Физические лица, получившие доход, учитываемый на индивидуальном инвестиционном счете, также смогут сэкономить на уплате НДФЛ. Но данный вычет применяется к ценным бумагам, приобретенным после 1 января 2014 г.

Из менее радужного — поднялась налоговая ставка при получении дивидендов собственниками — физическими лицами, с 9 до 13%.

Рост почти на 50% кажется достаточно существенным, чтобы компании задумались об иных способах вывода капитала. Печально, но факт.

3. Изменения для малого бизнеса

Начнем обзор нововведений в этой части с набирающей популярность патентной системы налогообложения. До 2015 г. в системе существовала любопытная лазейка, к примеру: имея местом регистрации г.

Дивногорск (Зеленогорск, Железногорск и т. п.) и собираясь вести патентную деятельность в Красноярске, можно было писать заявление на выдачу патента по месту регистрации — стоимость его от красноярской отличалась в разы.

Экономия!

Однако с 2015 г. патенты по патентной системе могут действовать на территории не только субъекта РФ, но и муниципальных образований (группы муниципальных образований), и потенциальный доход предпринимателя от вида деятельности, на который выдан патент, может разниться в зависимости от того, на территории какого муниципального образования действует патент.

К тому же с 22 августа 2014 г. полномочия ФНС России в сфере патентной системы налогообложения расширились и теперь включают право утверждать обязательную форму заявления на выдачу патента — ранее форма заявления носила рекомендательный характер. Обратите на это внимание, когда отправитесь за покупкой свежего документа.

Теперь обсудим наделавшие шуму изменения в главы НК относительно упрощенной системы налогообложения и системы ЕНВД, которые были расценены СМИ как, в частности, «отмена упрощенной системы», что, конечно же, далеко от истины.

Но поправки, тем не менее, не самые приятные: освобождение от налога на имущество организаций при применении указанных спецрежимов

не распространяется на объекты, налоговая база по которым определяется как их кадастровая стоимость.

Напомним, что к этому имуществу относятся, в частности, административно-деловые и торговые центры, нежилые помещения, предназначенные (используемые) для размещения офисов, торговых объектов, объектов общепита или бытового обслуживания, а также жилые дома и жилые помещения, не учитываемые в бухучете в качестве объектов основных средств.

Правда, для вступления в силу данной нормы региональные власти должны издать перечень, где будут указаны конкретные объекты, налогообложение которых должно будет производиться с учетом этих норм. На уровне Красноярского края пока такого перечня нет — поэтому наслаждаемся, но не расслабляемся.

«Упрощенку» не отменяют, но ожидаются поправки

Плюсом небольшая приятность: начиная с периода 2015 г. индивидуальные предприниматели уплачивают земельный налог на основании налоговых уведомлений, направленных инспекцией.

Запишите новые корректирующие коэффициенты, используемые для расчета единых налогов при применении спецрежимов: К1 для расчета ЕНВД — 1,798, для УСН и патентной системы — 1,147.

4. Взносы во внебюджетные фонды

Во-первых, расширился перечень страхователей (работодателей), которые обязаны отчитываться в фонды только с использованием электронных каналов связи. Таковыми теперь признаются плательщики, у которых среднесписочная численность работников за предшествующий расчетный период составила более 25 человек. Переходим на электронный документооборот всей страной, медленно, но верно.

Кроме этого, страховые взносы нужно начислять на суммы возмещения работодателем расходов по найму жилого помещения в командировке, которые работник документально не подтвердил, — проведите дополнительный инструктаж командируемых сотрудников.

Также с 2015 г. законодательно утвердилось отсутствие смягчающих и отягчающих обстоятельств во время вынесения решений по правонарушениям при исчислении и уплате страховых взносов. Популярные при рассмотрении решений налоговыми органами ходатайства о принятии во внимание смягчающих обстоятельств здесь не проходят.

Остается одно: не нарушать!

Что касается плановых изменений: с 1 января 2015 г. коэффициент индексации предельной величины базы для начисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством установлен в размере 1,073. С учетом индексации предельная величина базы составит 670 000 рублей.

Предельная величина базы для начисления страховых взносов на обязательное пенсионное страхование, рассчитанная с учетом размера средней заработной платы в РФ и повышающего коэффициента в размере 1,7, составит 711 000 рублей.

Светлана ПЕНТЕГОВА

О том, какие изменения в налогообложении ждут физических лиц, читайте в продолжении статьи.

Источник: https://dela.ru/articles/nalogi-2015/

Система администрирования страховых взносов в 2015 году

Отправить на почту

Администрирование страховых взносов могут осуществлять два органа: ПФР России и ФСС РФ. Еще один участник системы обязательного страхования, ФФОМС, права контролировать уплату взносов лишен. Эти полномочия фонд делегировал ПФР.

Какие страховые взносы контролируют ПФР и ФСС

ПФР и ФСС ведут администрирование страховых взносов разного вида и на основании разных нормативных актов:

- Пенсионный фонд России в своей деятельности руководствуется положениями Федерального закона от 24 июля 2009 года № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее — Закон № 212-ФЗ). Ст. 3 Закона № 212-ФЗ ему поручено осуществлять контроль взносов и на обязательное пенсионное, и на медицинское страхование.

- Фонду социального страхования Российской Федерации делегировано администрирование взносов по нетрудоспособности и материнству. Данная сфера регулируется нормами Федерального закона от 29 декабря 2006 года № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

Кроме того, в обязанности ФСС РФ входит контроль за уплатой других видов страховых взносов — от несчастных случаев на производстве и профессиональных заболеваний. При этом ФСС руководствуется другим нормативным актом — Федеральным законом от 24 июля 1998 года № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Функции органов ПФР и ФСС при администрировании взносов

Несмотря на то что разные виды страховых взносов регулируются разными законами, администрирование страховых взносов для обоих ведомств строится на единой основе — в соответствии с Законом № 212-ФЗ. Потому и функции у ПФР и ФСС одинаковы, а именно:

- самостоятельное ведение в соответствии со ст. 6, а также п. 2 ч. 3 ст. 29 Закона № 212-ФЗ учета плательщиков взносов;

- проведение на основании положений п. 2 ч. 1 ст. 29 Закона № 212-ФЗ камеральных и выездных проверок по вопросам правильности начисления взносов, своевременности и полноты уплаты их в бюджеты фондов;

- взыскание на основании п. 6 ч. 1 ст. 29, ст. 19–22 Закона № 212-ФЗ недоимки по страховым взносам, а также штрафов и пеней;

- осуществление в соответствии с п. 5 ч. 3 ст. 29 Закона № 212-ФЗ зачета или возврата переплаты, образовавшейся вследствие излишне уплаченных или излишне взысканных страховых взносов;

- дача разъяснений страхователям по актуальным вопросам исчисления взносов, их уплаты, а также о правах, обязанностях плательщиков, полномочиях контрольных органов и их работников (п. 3 ч. 3 ст. 29 Закона № 212-ФЗ);

- предоставление в соответствии с п. 11 ч. 1 ст. 29 Закона № 212-ФЗ отсрочки или же рассрочки по погашению долгов по страховым взносам.

Как действовать плательщику, если ПФР или ФСС потребовали для анализа документы, читайте в материале «Если органы ПФР и ФСС РФ истребовали у вас документы»

Права, предоставленные ПФР и ФСС для осуществления проверок

Контрольные мероприятия — один из основных ресурсов при осуществлении администрирования страховых взносов. Вот почему на проверках стоит остановиться подробнее.

ПФР и ФСС в соответствии с ч. 1 ст. 34 Закона № 212-ФЗ должны проводить камеральные проверки на территории контролирующего органа по представленным плательщиком документам и расчетам. Орган, инициировавший проверку, должен согласно ч. 2 ст. 34 Закона № 212-ФЗ завершить контрольные мероприятия такого рода в трехмесячный срок с момента представления страхователем расчета по взносам.

Выездные проверки чаще всего проводятся на территории плательщика взносов (ст. 35 Закона № 212-ФЗ). У ПФР и ФСС есть соглашение, по которому они проводят такие проверки совместно в рамках утвержденного плана.

Принципы назначения проверок у фондов несколько отличаются от налоговых правил. Представление об этом можно получить из письма Минздравсоцразвития России от 26 мая 2010 года № 1344-19, авторы которого указывают, что выездная проверка может быть назначена лишь по результатам истекшего календарного года. Именно этот период является расчетным для начисления страховых взносов.

Исключение возможно только в том случае, если происходит ликвидация страхователя как юридического лица или индивидуальный предприниматель утрачивает свой статус.

Пример

Если территориальный орган ПФР решит проверить правильность начисления взносов за 2015 год, сделать это на законных основаниях он сможет лишь в 2016 году.

Продолжительность выездной проверки по общему правилу не может составлять больше двух месяцев.

Однако с 1 января 2015 года Федеральным законом от 28 июня 2014 года № 188-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам обязательного социального страхования» (далее — Закон № 188-ФЗ) в ст.

35 Закона № 212-ФЗ внесены поправки, согласно которым у фондов появилась возможность продлевать срок выездной проверки. Ее длительность теперь может составлять до 6 месяцев. Правда, для этого у контролирующих органов должны быть веские основания. Их перечень приведен в ч. 11.1 ст. 35 Закона № 212-ФЗ.

Федеральный закон № 188-ФЗ изменил ст. 35 Закона № 212-ФЗ и в том плане, что теперь при наличии веских причин в отношении плательщика может быть инициирована повторная проверка.

Как с 2015 года ужесточились правила погашения недоимок, читайте в материале «С 01.01.2015 для страховых взносов нет смягчающих и отягчающих обстоятельств»

Полномочия ПФР и ФСС по взыскиванию задолженности по взносам

Право фондов на взыскивание задолженности по страховым взносам определено п. 6 ч. 1 ст. 29, ст. 19–22 Закона № 212-ФЗ.

Конечно, предусмотрен определенный порядок взыскания недоимок.

Так, сначала контролирующие органы должны направить плательщику уведомление о наличии задолженности, затем требование о погашении долга в установленный срок.

Если указанные суммы не поступили, территориальные органы ПФР и ФСС будут взыскивать их принудительно: сначала путем списания средств с расчетного счета, а при их нехватке — через судебных приставов-исполнителей.

Примечательно, что приставы возбуждают исполнительное производство сразу по факту обращения к ним данных контрольных органов.

Видимо, по причине особой социальной значимости сумм, которые должны поступать в пенсионный фонд, судебная инстанция из этой цепи исключена.

Однако ни ПФР, ни ФСС не вправе самостоятельно приостанавливать банковские операции плательщика и тем более накладывать арест на имущество должника.

Узнавайте первыми о важных налоговых изменениях

Источник: http://nanalog.ru/sistema-administrirovaniya-strahovyh-vznosov-v-2015-godu/

Отсутствие смягчающих обстоятельств при назначении наказания за неуплату страховых взносов признано не конституционным, Современный предприниматель

До 1 января 2015 года действовала статья 44 Федерального закона от 24 июля 2009 г. №212-ФЗ о страховых взносах во внебюджетные фонды (далее закон №212-ФЗ), которая предполагала установление обстоятельств, смягчающих или отягчающих ответственность за совершение правонарушения при неуплате страховых взносов.

Причем перечень смягчающих обстоятельств носил открытый характер, в частности, было предусмотрено, что правонарушение совершено из-за стечения тяжелых личных или семейных обстоятельств, под влиянием угрозы или принуждения либо в силу материальной, служебной или иной зависимости, тяжелое материальное положение физлица, привлекаемого к ответственности и др.

В качестве отягчающих ответственность обстоятельств закон №212-ФЗ рассматривал только одно обстоятельство – совершение правонарушения лицом, ранее привлекаемым к ответственности за аналогичное правонарушение.

Каких-либо специальных правил учета отягчающих обстоятельств закон не предусматривал: нельзя было назначить более высокий размер штрафа при отягчающих обстоятельствах, но можно было снизить его при наличии смягчающих.

С принятием Федерального закона от 28 июня 2014 г. №188-ФЗ статья 44 закона №212-ФЗ утратила силу. Сейчас, в силу статьи 39 закона №212-ФЗ выявляются только обстоятельства, исключающие вину лица в совершении правонарушения. Выявлять же обстоятельства, смягчающие или отягчающие ответственность, и учитывать их при назначении наказания внебюджетные фонды теперь не должны.

По мнению Конституционного суда, изложенному в постановлении КС РФ от 19 января 2016 г.

№2-П, в силу положений Конституции РФ основанное на принципе справедливости требование соразмерности наказания совершенному правонарушению предполагает дифференциацию такой ответственности в зависимости от тяжести содеянного, размера причиненного ущерба, степени вины и иных обстоятельств, обусловливающих индивидуализацию при применении наказания.

Установление в качестве наказания штрафа, размер которого является значительным, требует и введения правил его дифференциации. Закон №212-ФЗ, закрепляя ответственность плательщиков страховых взносов за правонарушения, предусмотренные статьями 46 и 47, не предоставляет правоприменителю возможности варьировать размер наказания за конкретные правонарушения.

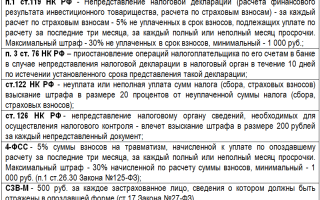

Напомним, что за непредставление расчета по форме 4-ФСС РФ в срок, назначается штраф в размере 5% суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для представления расчета по начисленным и уплаченным страховым взносам, но не более 30% и не менее 1000 руб. При этом 1000 руб. – это не нижний предел штрафа, а его минимальный размер, который применяется, если исчисленные 5% меньше этой 1000 руб.

За неуплату или неполную уплату взносов, штраф составляет 20% неуплаченной суммы взносов, а в случае умышленного совершения правонарушения – 40%. Эти суммы могут быть значительными. А предоставление плательщикам отсрочки или рассрочки по уплате штрафов никоим образом не влияет на сам размер штрафа.

При этом в налоговых отношениях, схожих по правовой природе с отношениями по уплате страховых взносов, предусмотрели учет смягчающих обстоятельств, причем, как судом, так и самим налоговым органом.

Как сообщил Конституционный суд, отмена положений закона №212-ФЗ о смягчающих обстоятельствах при уплате страховых взносов привела к отсутствию какой бы то ни было возможности снизить размер штрафа, что не позволяет индивидуализировать наказание, учесть характер и степень вины нарушителя, что является нарушением Конституции РФ.

Данный вывод не означает восстановление прежних положений закона 212-ФЗ. По мнению суда, федеральный законодатель обязан определить порядок снижения размера штрафа за нарушение положений законодательства РФ о страховых взносах, с тем чтобы обеспечить индивидуализацию ответственности, а также установить органы, имеющие право снижать размер штрафа, условия снижения размера штрафа и т.д.

КС РФ постановил признать положения Федерального закона от 28 июня 2014 г. № 188-ФЗ, которыми были исключены смягчающие обстоятельства при уплате взносов, не соответствующими Конституции, и внести в законодательство изменения об индивидуализации наказания.

9:21 9 августа 2013

Законодательство | 12:05 15 марта 2016

Законодательство | 16:43 19 января 2018

2016 | 12:44 15 июля 2015, Законодательство | 12:44 15 июля 2015

Законодательство | 11:27 23 мая 2017

Законодательство | 9:27 10 марта 2016

Законодательство | 16:29 12 февраля 2016

Налоги и взносы, Законодательство

Законодательство | 16:49 21 апреля 2017

Законодательство | 11:39 13 июля 2017

Законодательство | 11:10 31 июля 2017

Законодательство | 14:42 31 августа 2017

Законодательство | 15:12 1 ноября 2017

12:07 2 февраля 2011

Источник: https://calypsocompany.ru/nalogi-i-vznosy/otsutstvie-smyagchayushhix-obstoyatelstv-pri-naznachenii-nakazaniya-za-neuplatu-straxovyx-vznosov-priznano-ne-konstitucionnym-sovremennyj-predprinimatel

2015-01-21 | Что изменилось в страховых взносах?

Продлен срок сдачи отчетности в ФСС

Теперь срок сдачи формы 4-ФСС в электронном виде — 25-е число месяца, следующего за отчетным периодом, на бумаге — 20-е число.

Новые сроки, соответственно, такие: 25 (20) января, 25 (20) апреля, 25 (20) июля и 25 (20) октября. Эти сроки могут сдвигаться из-за выходных (п. 2 ч. 9 ст. 15 Федерального закона от 24 июля 2009 г. № 212-ФЗ, п. 1 ст.

24 Федерального закона от 24 июля 1998 г. № 125-ФЗ).

Продлен срок сдачи электронной отчетности в ПФР

Срок сдачи электронного расчета РСВ-1 — 20-е число второго календарного месяца, следующего за отчетным периодом. Срок сдачи отчета на бумаге, как и раньше, — 15-е число.

Новые сроки, соответственно, такие: 20 (15) февраля, 20 (15) мая, 20 (15) августа и 20 (15) ноября. Эти сроки могут сдвигаться из-за выходных (п.1 ч. 9 ст.15 Закона № 212-ФЗ, подп. 10 п. 2 ст.

11 Федерального закона от 1 апреля 1996 г. № 27-ФЗ).

Больше компаний должны сдавать электронную отчетность по взносам

С 2015 года отчитываться по взносам электронно должны компании, у которых среднесписочная численность работников за прошлый год превышает 25 человек (ч. 10 ст. 15 Закона от 24 июля 2009 г. № 212ФЗ).

Изменился порядок перечисления взносов

Страховые взносы теперь нужно платить в рублях и копейках. Даже если компания перечисляет в фонд прошлогоднюю недоимку (ч. 7 ст. 15 Закона № 212-ФЗ).

Появилась возможность зачетов по взносам внутри одного фонда

Стал возможен при условии, что их администрирует один фонд. Например, переплату по пенсионным взносам можно зачесть в счет долга по медицинским, а переплату по взносам на травматизм — в счет обычных взносов в ФСС РФ (ч. 21 ст. 26 Закона № 212-ФЗ).

Изменились лимиты по взносам

711 000 руб. — новый лимит по взносам в ПФР. Зарплата в пределах этой суммы облагается по тарифу 22 процента. Все что свыше — по тарифу 10 процентов, как раньше.

670 000 руб. — новый лимит по взносам в ФСС.

Зарплата в пределах этой суммы облагается по тарифу 2,9 процента. Все что свыше от взносов в ФСС освобождено.

Лимит в ФФОМС отменен, взносы по тарифу 5,1 процента нужно платить независимо от размера дохода сотрудника (ч. 1.1 ст. 58.

2 Закона № 212-ФЗ, постановление Правительства РФ от 4 декабря 2014 г. № 1316).

Повышен тариф взносов для компаний, ранее имевших право на льготу

— Для сельхозпроизводителей, СМИ, а также компаний, в которых работают инвалиды, действует общий тариф — 30 процентов (ч. 2, 3.1 ст. 58 Закона № 212-ФЗ).

— Аптеки на ЕНВД теперь вправе применять пониженные тарифы только в отношении работников, которые имеют право на занятие фармацевтической деятельностью или допущены к ней (то есть фармацевтов, провизоров). С выплат всем остальным работникам взносы начисляются по общему тарифу и с учетом новых лимитов (п.10 ч. 1 ст. 58 Закона № 212-ФЗ).

— Предприниматели на патенте могут применять пониженные тарифы страховых взносов только в отношении работников, занятых в деятельности на патенте. С выплат другим сотрудникам взносы надо начислять по общему тарифу и с учетом новых лимитов (п.14 ч.1 ст. 58 Закона № 212-ФЗ).

Необходимо платить взносы за всех временно пребывающих иностранцев

С выплат иностранным сотрудникам, временно пребывающим в РФ, необходимо начислять взносы в ПФР по тарифу 22 процента. Срок договора не важен. В ФСС РФ нужно платить взносы на случай временной нетрудоспособности по тарифу 1,8 процента.

Это связано с тем, что теперь временно пребывающие иностранцы имеют право на больничные пособия (при условии, что взносы в ФСС перечислялись в течение срока свыше 6 месяцев). Детские и декретные пособия им по-прежнему не положены (ч. 1 ст. 7 Федерального закона от 15 декабря 2001 г. № 167-ФЗ, п. 2.1 ч.

2 ст. 12, 3 ст. 58.2 Закона № 212-ФЗ).

Увеличились фиксированные взносы для предпринимателей

Предприниматели теперь должны перечислять:

— 18 610,80 руб. в ПФР, если доход за 2015 год не превысит 300 000 руб.;

— дополнительно в ПФР сумму, равную 1 проценту с доходов, превышающих 300 000 руб., но всего не более 148 886,40 руб;

— 3650,58 руб. в ФФОМС (Федеральный закон от 1 декабря 2014 г. № 408-ФЗ, ст. 12, 14 от 24 июля 2009 г. № 212-ФЗ).

Увеличились дополнительные тарифы взносов в ПФР для компаний, которые не провели спецоценку

С выплат сотрудникам из списка № 1 взносы надо начислять по тарифу 9 процентов, а из списка № 2 — 6 процентов. Компания, которая провела спецоценку, вправе платить дополнительные взносы в ПФР по тарифам, зависящим от класса условий труда (ч. 1–2.1 ст. 58.3 Закона № 212-ФЗ).

Больше выходных пособий освободили от взносов

От взносов освобождены любые выходные пособия в пределах трехкратного среднего заработка, для работников Крайнего Севера — в пределах шестикратного среднего заработка. Такое же правило действует и для взносов на травматизм.

При этом не важно, платит компания пособие, предусмотренное трудовым законодательством (например, при сокращении штата), или отступные в связи с расторжением трудового договора по соглашению сторон (подп. «д» п. 2 ч. 1 ст. 9 Закона № 212-ФЗ, п. 2 ч. 1 ст. 20.

2 Федерального закона от 24 июля 1998 г. № 125-ФЗ в ред. Закона № 188-ФЗ).

Компании вправе получить отсрочку и рассрочку по взносам

Компания может обратиться в фонд с просьбой предоставить ей отсрочку (рассрочку) по уплате взносов.

Отсрочка (рассрочка) возможна на срок, не превышающий одного года, в трех случаях:

— компания получила ущерб в результате обстоятельств непреодолимой силы;

— компания не получила бюджетное финансирование (или его задержали);

— у предприятия из-за сезонного характера работ не хватает денег на уплату взносов в срок (ст. 18.1, п. 13 ч. 1 ст. 28 Закона № 212-ФЗ).

Ревизоры могут прийти с повторной проверкой

Фонд вправе провести повторную выездную проверку, если компания подала уточненный расчет с уменьшенной суммой взносов. Допускается проведение повторных проверок, если вышестоящее отделение фонда контролирует деятельность нижестоящего. То есть, по сути правила такие же, как для налоговых выездных ревизий (ч. 24–27 ст. 35 Закона № 212-ФЗ).

За день уплаты задолженности начисляются пени

В законе прямо сказано, что пени начисляются за каждый календарный день просрочки, включая день перечисления (взыскания) долга по взносам. Это касается и пеней, начисляемых фондом в 2015 году по прошлогодним долгам (ч. 3 ст. 25 Закона № 212-ФЗ).

Фонд больше не обязан учитывать смягчающие обстоятельства

Из закона исключена норма, которая обязывала руководителя фонда при рассмотрении в проверки выявлять обстоятельства, смягчающие или отягчающие ответственность компании. Только в суде можно попросить о том, чтобы судьи учли наличие смягчающих обстоятельств и снизили штраф (ст. 18.1, п. 4 ч. 6 ст. 39 Закона № 212-ФЗ).

Источник: https://frinsoft.ru/obzory-i-stati/novosti/chto-izmenilos-v-strakhovykh-vznosakh

![[ндфл]: можно ли не платить с компенсации морального вреда работающим во вредных условиях? — все о налогах](https://nalogmak.ru/wp-content/cache/thumb/64a5334ae_150x95.jpg)