Сроки сдачи отчетности и уплаты налогов за 2 квартал 2018 г. (за 1-е полугодие 2018)

Главная › Статьи › Сроки сдачи отчетности и уплаты налогов за 2 квартал 2018 г. (за 1-е полугодие 2018)

Налоговым Кодексом установлены сроки уплаты налогов и сроки сдачи налоговой отчетности. Федеральными законами определены сроки сдачи бухгалтерской отчетности, отчетности в Пенсионный фонд и фонд социального страхования.

Установлены следующие требования по представлению отчетности через интернет:

- Если среднесписочная численность работников превышает 100 человек, налоговые декларации надо сдавать в электронном виде.

- Исключение составляют декларации по НДС. Сдача отчетности по НДС возможна только в электронном виде вне зависимости от численности персонала.

- Страховую отчетность необходимо сдавать в электронном виде если средняя численность сотрудников превышает 25 человек.

-

Отчеты по страховым взносам в ФНС и во внебюджетные фонды составляют и сдают все организации. А также эти отчеты сдают индивидуальные предприниматели, имеющие наемных работников, и зарегистрированные как работодатели. Если в 1-м квартале работники не числилось, то организации должны сдать нулевую отчетность. ИП при отсутствии работников сдавать нулевые отчеты не должны.

Организации и ИП, у которых среднесписочная численность работников превышает 25 человек, обязаны отчитываться в фонды в электронной форме по телекоммуникационным каналам связи.

-

С 2017 года взносы на пенсионное, медицинское и социальное страхование проходят под администрированием ФНС.

Расчет по страховым взносам за 2 квартал 2018 года нужно сдать в ФНС в срок до 30 июля 2018 года.

Организации и ИП, у которых среднесписочная численность работников за 2017 год превышает 25 человек, обязаны отчитываться в фонды в электронной форме по телекоммуникационным каналам связи.

-

С 2017 года в ведении ФСС остаются взносы на профзаболевания и травматизм.

Форму 4-ФСС нужно представить:

- В бумажном виде: не позднее 20 июля 2018г.

- В электронном виде: не позднее 25 июля 2018г.

-

В Пенсионный фонд надо сдавать сведения о застрахованных лицах (форма СЗВ-М) и данные о страховом стаже.

Эти сведения следует сдавать ежемесячно по итогам предыдущего месяца, до 15 числа.

15 мая – за апрель, 15 июня- за май, 16 июля – за июнь.

-

Предприниматели-работодатели и организации должны ежемесячно уплачивать страховые взносы в срок до 15-го числа месяца, следующего за месяцем, начисления взносов. Если 15-е число приходится на нерабочий день, то днем окончания срока считается ближайший рабочий день.

Взносы в ФНС уплачиваются отдельно от взносов на пенсионное страхование, обязательное соцстрахование по ВНиМ и «медицинских» взносов (ст.431 НК РФ).

Сроки уплаты страховых взносов во 2-м квартале 2018г. и за 2-й квартал 2018г. следующие. Не позднее: 16 апреля (за март), 15 мая (за апрель), 15 июня (за май), 16 июля (за июнь).

-

-

Налоговым кодексом РФ установлены сроки подачи налоговой отчетности (деклараций, авансовых расчетов), а также сроки уплаты налогов для каждого налога.

-

— не позднее 20 июля 2018г.

Право сдать единую (упрощенную) налоговую декларацию имеют те организации и предприниматели, у которых в течение отчетного (налогового) периода одновременно:

- не было движения денежных средств на расчетных счетах и в кассе;

- не возникало объектов налогообложения по тем налогам, плательщиками которых они признаются.

-

Организации и предприниматели, применяющие УСН, должны уплатить авансовый платеж по налогу не позднее 25 июля 2018г. Представление квартальной отчетности по налогу при УСН не предусмотрено.

Напоминаем, что «упрощенцы» освобождены от НДС (есть ограничения), налога на прибыль (есть ограничения), налога на имущество (кроме недвижимого имущества, имеющего кадастровую стоимость). А предприниматели-упрощенцы освобождены и от НДФЛ (в части доходов по «упрощенной» деятельности).

Иные налоги уплачиваются «упрощенцами» в обычном порядке в соответствии с законодательством о налогах и сборах.

-

Срок представления декларации по ЕНВД за 2-й квартал 2018г.: не позднее 20 июля 2018г.

Срок уплаты налога ЕНВД за 2-й квартал 2018 г.: не позднее 25 июля 2018г. (ст. 346.32, «НК РФ (ч.2)» от 05.08.2000 N 117-ФЗ)

-

Налогоплательщики (налоговые агенты) должны сдать налоговую декларацию по НДС не позднее 25-го июля 2018г.

Сроки уплаты НДС за 2-й квартал 2018г.: 25 июля, 27 августа, 25 сентября (по 1/3 от суммы налога, начисленного за 2-й квартал).

-

- Налогоплательщики, для которых отчетным периодом является квартал, должны сдать налоговую декларацию за 2-й квартал не позднее 30 июля 2018г. (Из-за выходных срок переносится).Ежеквартальный авансовый платеж по налогу на прибыль за 2-й квартал нужно уплатить не позднее 30 июля 2018г.Если средний квартальный доход налогоплательщика превысил 15 млн. рублей, платить авансы необходимо ежемесячно (п. 3 ст. 286, ст. 287 НК РФ).Ежемесячные авансовые платежи, подлежащие уплате в течение квартала, следует уплачивать не позднее 28 числа каждого месяца квартала.

- Налогоплательщики, рассчитывающие ежемесячные авансовые платежи исходя из фактически полученной прибыли, представляют налоговые декларации и уплачивают авансовые платежи не позднее 28 дней после отчетного месяца. А именно: 28 мая (за январь-апрель 2018г.), 28 июня (за период январь-май), 30 июля (за период январь – июнь).Декларацию по налогу на прибыль можно сдавать в бумажном виде, пока среднесписочная численность работников не превышает 100 человек (п. 3 ст. 80 НК РФ).

-

Порядок и сроки уплаты налога на имущество (авансовых платежей) устанавливаются законами субъектов Российской Федерации.

Для организаций законом Санкт-Петербурга установлен срок уплаты авансовых платежей по налогу на имущество за 2 квартал (1-е полугодие) 2018г. :

– не позднее 30 июля 2018г.

(Налог и авансовые платежи по налогу подлежат уплате налогоплательщиками в порядке и сроки, которые установлены законами субъектов Российской Федерации (ст.383 НК РФ))

Срок сдачи отчета по налогу на имущество (налогового расчета по авансовым платежам) тот же — 30 июля 2018г.

(Налогоплательщики представляют налоговые расчеты по авансовым платежам по налогу не позднее 30 календарных дней с даты окончания соответствующего отчетного периода. (ст.386 НК РФ))

-

Организации и индивидуальные предприниматели, являющиеся налоговыми агентами по НДФЛ, представляют Расчет 6 НДФЛ за 2-й квартал 2018 года не позднее 31 июля 2018г.

-

Сроки установлены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга).

В Санкт-Петербурге налогоплательщики-организации уплачивают авансовые платежи по налогу не позднее последнего числа месяца, следующего за истекшим отчетным периодом. Т.е., срок уплаты авансового платежа по земельному налогу за 2-й квартал в Санкт-Петербурге (для ООО) – не позднее 31 июля 2018г.

Налоговая декларация представляется налогоплательщиками-организациями раз в год, по итогам года.

-

Сроки устанавливаются законами субъектов Российской Федерации.

В Санкт-Петербурге срок уплаты авансовых платежей по транспортному налогу для организаций за 2-й квартал 2018г. – не позднее 31 июля 2018г.

Налогоплательщики-организации уплачивают авансовые платежи по налогу не позднее последнего числа месяца, следующего за отчетным периодом (Закон Санкт-Петербурга от 4 ноября 2002 года N 487-53).

Налоговая декларация представляется организациями раз в год, по итогам года.

-

Авансовый платеж акциза уплачивается не позднее 15 числа текущего налогового периода (месяца).

Налогоплательщики, уплатившие авансовый платеж акциза представляют в налоговый орган документы, подтверждающие уплату авансового платежа.

Уплата акциза за истекший налоговый период (месяц) производится в срок до 25 числа следующего месяца. Налоговая декларация представляется в этот же срок.

-

Если у Вас возникли трудности или Вы не хотите тратить свое время на изучение этих вопросов, просто позвоните нам по телефону 8 (812) 385-5546 и мы сделаем все в лучшем виде!

Источник: https://vbuh.spb.ru/sroki-sdachi-otchetnosti-i-uplaty-nalogov-za-2-kvartal-2018-g-za-1-e-polugodie-2018/

4-ФСС за 3 квартал 2018 года: срок сдачи

Все работодатели обязаны отчитываться в Фонд социального страхования по форме 4-ФСС. За 3 квартал 2018 года срок сдачи зависит от способа составления отчета. За нарушение срока отправки отчета оштрафуют не только организацию, но и ее руководителя.

Кто сдает 4-ФСС в 2018 году

Отчет по форме 4-ФСС дают все работодатели. В первую очередь, это организации. Индивидуальные предприниматели и обособленные подразделения компаний тоже могут отчитываться в соцстрах, но не всегда.

Юридические лица

Организации обязаны отчитываться в ФСС с момента своей государственной регистрации до внесения в ЕГРЮЛ записи о прекращении деятельности. Иными словами, пока компания существует, она обязана сдавать 4-ФСС.

Бывает, что у компании нечего указывать в отчете 4-ФСС. Например, у новой компании еще нет ни одного работника. Или деятельность организации приостановлена, а персонал уволен или отправлен в отпуск без сохранения зарплаты.

Тогда нужно сдавать нулевой отчет 4-ФСС, совсем не сдавать отчетность в соцстрах нельзя.

Обособленные подразделения

Не каждое обособленное подразделение обязано отчитываться в ФСС. Обособка отчитывается в Фонд, если она выделена на отдельный баланс, самостоятельно начисляет и выплачивает зарплату своим работникам, имеет свой расчетный счет.

Если все условия выполнены, подразделение регистрируется в территориальном органе ФСС в качестве страхователя и самостоятельно сдает 4-ФСС. До тех пор, пока подразделение не будет снято с учета в ФСС, оно обязано отчитываться. А после снятия с учета филиал сможет больше не сдавать 4-ФСС.

Предприниматели

Для ИП установлены такие же правила: предприниматель регистрируется в ФСС в качестве работодателя, если он нанимает работников. Если все работники уволены, ИП подает заявление о снятии с учета в качестве работодателя. Отчитываться в ФСС он обязан с момента регистрации до снятия с учета в соцстрахе.

Срок сдачи 4-ФСС за 3 квартал 2018 года

Срок сдачи 4-ФСС за 3 квартал 2018 года зависит от способа отправки отчета. А способ отправки отчета зависит от численности персонала организации:

- Если в компании трудится 24 работников или меньше, то отчет можно составить на бумаге,

- Если численность работников 25 человек или больше, то соцстрах примет отчет только в электронном виде.

Отсюда и варианты отправки отчета:

- Бумажный отчет можно сдать одним из способов:

- Лично посетить территориальный орган ФСС и передать отчет инспектору,

- Передать через доверенное лицо, в этом случае потребуется доверенность на сдачу отчета,

- Отправить почтой ценным письмом с описью вложения,

- Электронный отчет можно отправить через одного из операторов электронной отчетности.

Сроки сдачи 4-ФСС за 3 квартал 2018 года также зависят от способа составления отчета:

| На бумаге | До 20 числа месяца, следующего за отчетным кварталом |

| В электронном виде | До 25 числа месяца, следующего за отчетным кварталом |

При определении срока отправки 4-ФСС нужно учитывать еще одно обстоятельство. Если крайний срок сдачи выпадает на нерабочий день, например, выходной или праздничный, то срок сдачи продлевается до ближайшего рабочего дня.

Дата 20 октября 2018 года выпадает на субботу, то есть нерабочий день. Поэтому срок отправки бумажного 4-ФСС за 3 квартал 2018 года продлевается до 22 октября. А 25 октября (срок отправки электронного отчета) выпадает на четверг, поэтому никаких переносов не будет, отчет в электронном виде нужно отправить точно в срок.

Штраф за несоблюдение срока сдачи 4-ФСС за 3 квартал 2018 года

За несоблюдение срока отправки 4-ФСС в законодательстве предусмотрен штраф. Его размер определяется в процентах от суммы взносов, указанных в отчете.

После того, как администрирование взносов на случай нетрудоспособности и материнства передали налоговым инспекциям, бланк отчета 4-ФСС обновился.

Теперь в нем указаны только взносы на травматизм, и сумма штрафа, рассчитанная из их размера, обычно не очень большая. Но, конечно, лучше совсем не платить штрафов.

Что грозит работодателю, который не вовремя отчитался в соцстрах? Штраф рассчитывается в размере 5% от суммы взносов на травматизм за последние три месяца. То есть врасчет берутся взносы за июль, август и сентябрь, штраф составит 5% от их суммы. При этом учитываются следующие условия:

- В расчет берутся полные и неполные месяцы просрочки. Например, если отчет отправлен на 35 дней позже установленного срока, то штраф начислят за два месяца: один полный и один неполный,

- В законодательстве установлена минимальная сумма штрафа – 1 000 рублей, и максимальный размер – 30% от суммы взносов за последние три месяца.

Минимальный штраф 1 000 руб. придется оплатить в следующих случаях:

- С опозданием отправлен нулевой отчет 4-ФСС,

- В опоздавшем отчете отсутствуют страховые взносы на травматизм, например, если деятельность организации приостановлена и весь персонал отправлен в отпуск без сохранения зарплаты,

- В опоздавшем отчете сумма взносов за последние три месяца настолько мала, что штраф получается меньше 1 000 руб.

Еще один штраф в размере 200 руб. придется заплатить тем работодателям, которые не соблюдают требования к форме отчета. Например, если организация с численностью работников в 30 человек отчиталась на бумаге.

Кроме организации, штраф заплатит ее руководитель. Сумма штрафа от 300 до 500 рублей.

Источник: https://www.Zarplata-online.ru/art/161227-4-fss-za-3-kvartal-2018-srok-sdachi

Сроки сдачи отчетности за 2 квартал 2018 года: когда сдавать, таблица

Какая отчетность сдается за 2 квартал 2018 года (за месяцы с апреля по июнь), узнаете из нашей статьи. В частности, мы привели удобную таблицу — с разбивкой по месяцам подачи отчетности в 2018 году, что поможет вам не пропустить установленный дедлайн. Также пояснили основные блоки квартальной отчетности.

Подача отчетности по страховым взносам

Российские налогоплательщики с 2017 года отчитываются перед ФНС. Это касается единого отчета по социальному, пенсионному и медицинскому страхованию. Также в ФСС отправляется форма 4-ФСС, представляющая собой отчет о начислении и уплате взносов на травматизм.

Работодателям придется предоставлять в Пенсионный фонд форму СЗВ-М с персональными сведениями на ежемесячной основе. Крайний срок подачи – 15 число месяца, следующего за отчетным.

Однако сведения можно отправить и до окончания текущего месяца при наличии уверенности в неизменности состава работников и данных о них.

За 2 квартал 2018 года форму СЗВ-СТАЖ сдавать не нужно, так как этот отчет предоставляется по истечении календарного года.

Отчеты в налоговую

Налоговая отчетность за 2 квартал 2018 года будет у плательщиков налога на прибыль. Это декларация по одноименному налогу, составляемая нарастающим итогом с начала года.

«Упрощенцы», напомним, отчитываются по своему основному налогу лишь по итогам года. Промежуточных расчетов/деклараций по УСН, так называемых авансовых отчетов (расчетов по авансам), — нет.

Отчетность по авансовым платежам в 2018 году, например, есть у ООО в отношении налога на имущество. Срок сдачи расчета также найдете в нашей таблице.

За 2 квартал как за самостоятельный налоговый период нужно отчитаться по таким популярным налогам, как НДС и ЕНВД.

У всех работодателей в качестве налоговых агентов есть обязанность отчитаться по форме 6-НДФЛ за второй квартал. В разделе 2 указанного бланка будут фигурировать данные именно за 2 квартал — последние три месяца отчетного периода, которым является полугодие. Раздел 1 составляется нарастающим итогом с начала года по июнь включительно.

Ежемесячные отчеты за 2 квартал 2018 года

У всех работодателей к сдаче в ПФР будут отчеты с персональными сведениями по форме СЗВ-М. Таковые подаются довольно часто — каждый месяц.

Работники Пенсионного фонда не против, если сведения сдаются до окончания отчетного месяца. Поэтому, если вы уверены, что состав сотрудников и сведения по ним не поменяются, вы можете сэкономить свое время. И, например, в середине июля отчитаться не только за июнь, но и сразу за июль. Все сроки отчетности мы привели в таблице.

Не пропустите: Индексация пенсии работникам МВД в 2018 году

Зарплатные отчеты

Отдельно остановимся на зарплатной отчетности, хотя частично мы о ней уже поговорили выше. Сюда относятся:

- форма 6-НДФЛ;

- единый расчет по взносам в ФНС;

- расчет по несчастным взносам в соцстрах (форма 4-ФСС) (не забывайте — сроки сдачи здесь разнятся в зависимости от способа отчета — на бумаге или электронно);

- форма СЗВ-М в Пенсионный фонд.

Бланк СЗВ-СТАЖ сдают один раз по окончании отчетного года. Поэтому по итогам 2 квартала 2018 года этого документа к заполнению не будет. То же самое относится и к годовой форме 2-НДФЛ.

Какую отчетность надо сдавать в августе 2018

Из нашей таблицы видно, что отчетная кампания за 2 квартал 2018 года заканчивается в июле. 31 июля — последняя дата подачи отчета за указанный период. И этот отчет — зарплатная форма 6-НДФЛ. До этой даты в свои сроки нужно успеть сдать все остальные отчеты. Таблица поможет вам составить собственный график отправки отчетности.

В августе, до 15-го числа, в обязательном порядке все работодатели подают СЗВ-М за июль 2018 года. Но, как мы уже сказали выше, июльский СЗВ-М можно попробовать сдать и в июле.

Бухгалтерская отчетность

Обязательной промежуточной бухгалтерской отчетности не установлено. По общему правилу баланс сдают лишь по итогам отработанного года.

Поэтому в середине года, летом, вас еще не должно волновать, когда сдают баланс. До конца года и по его итогам у вас еще будет достаточно времени разобраться с этим вопросом.

Заранее успокоим: сроки сдачи баланса довольно продолжительные и выпадают, как правило, на конец марта-начало апреля.

Сроки подачи отчетности в России в 2018 году

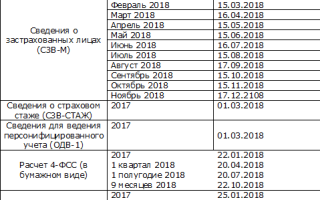

График предоставления отчетов за 2 квартал приведен в следующей таблице:

| Месяц | Название отчета и период, за который он составляется | Крайняя дата сдачи |

| Май 2018 года | Предоставление формы СЗВ-М за апрель в Пенсионный фонд | 15 мая |

| Июнь 2018 года | Предоставление формы СЗВ-М за май в Пенсионный фонд | 15 июня |

| Июль 2018 года | Предоставление формы СЗВ-М за июнь в Пенсионный фонд | 16 июля (перенос срока с учетом выходного дня) |

| Журнал учета счетов-фактур за 2 квартал | 20 июля | |

| Форма 4-ФСС за шесть месяцев | 20 июля – на бумаге, 25 июля – в электронном виде | |

| Декларация по НДС за 2 квартал | 25 июля | |

| Расчет страховых взносов в ИФНС за 1 полугодие | 30 июля | |

| Расчет авансов по налогу на имущество | 30 июля | |

| 6-НДФЛ за 1 полугодие | 31 июля |

Не пропустите: Декретные выплаты в 2018 году

В приведенной таблице отсутствуют сроки подачи деклараций по налогу на прибыль. Компании, работающие на ОСНО, предоставляют их в ИФНС помесячно или поквартально, в зависимости от выбранной схемы.

Для тех налогоплательщиков, которые рассчитывают платеж ежемесячно исходя из фактически полученной прибыли, крайний срок подачи декларации установлен 28 числа каждого месяца.

Компании, исчисляющие налог на основании прибыли, полученной за предыдущий квартал, должны подать декларацию за полугодие не позднее 30 июля.

Наибольшая нагрузка на бухгалтеров выпадает в апреле, так как помимо последних форм за прошлый год нужно успеть подать отчетность за 1 квартал.

Сроки сдачи отчетности для ИП на УСН: последние новости

Упрощенная система – удобная для предпринимателей модель налогообложения.

Она позволяет осуществлять различные виды деятельности, при этом уплачивается один основной налог, а число отчетов существенно снижается.

Отчетность, которую должен готовить предприниматель, делится на ту, которую он отправляет как работодатель, и сдаваемую за себя. Обязанности по подготовке бухгалтерской отчетности у ИП нет.

В следующей таблице собраны основные виды отчетов за 2 квартал 2018 года для ИП на УСН:

| Вид отчетности | Крайняя дата предоставления |

| Единая декларация (если деятельность не ведется) | 20 июля |

| Декларация по НДС (если выделяется НДС) | 25 июля |

| Форма 6-НДФЛ | 31 июля |

| Расчет по страховым взносам | 30 июля |

| Форма СЗВ-М | На ежемесячной основе 15 мая, 15 июня, 15 июля |

| Форма 4-ФСС | В бумажном виде – 20 июля, в электронном виде – 25 июля |

Источник: https://god2018dog.ru/sroki-sdachi-otchetnosti-za-2-kvartal-2018-goda-kogda-sdavat-tablica

4-ФСС (2018): срок сдачи и порядок заполнения

Совсем скоро подходит время для сдачи 4-ФСС по травматизму за 1 квартал 2018 года. В связи с этим у организаций и частных предпринимателей возникают вопросы о том, кому, куда, когда и в какой форме сдавать отчет, произошли ли какие-то изменения в 2018 году.

Отчет 4-ФСС — что это?

Конец квартала подразумевает сдачу довольно внушительного пакета документов. Причем перечень бумаг может меняться в зависимости от организационно-правовой формы и некоторых других факторов. Отчет 4-ФСС по травматизму – одна из наиболее известных форм отчетности, сдаваемых ИП и организациями. Сдавать ее приходится раз в квартал практически всем субъектам бизнеса.

Заполняется отчетность на бланке установленного образца. Действующая форма была представлена ФСС в приказе № 381 от 26 сентября 2016 года. С этого момента она претерпела некоторые изменения.

Поэтому 4-ФСС за 1 квартал 2018 года необходимо сдавать, учитывая нововведения, внесенные ФСС приказом № 275 от 7 июня 2017 года.

Эта же форма использовалась уже страхователями и при подаче отчета за 2017 год дважды – при оправке сведений за 9 и 12 месяцев соответственно.

Кто сдает 4-ФСС?

Федеральный закон № 125-ФЗ от 24 июля 1998 года (последняя редакция от 7 марта 2018 года) наделяет страхователей, то есть работодателей, обязанностью не только производить учет несчастных случаев на работе, повлекших травмы и проф. заболевания, но и своевременно сдавать расчет по начисленным и уплаченным сотрудникам взносам этого типа в ФСС.

Необходимость ведения и сдачи такой отчетности возникает у компаний и частных предпринимателей, имеющих работников. Понятно, что отсутствие сотрудников исключает вероятность наступления страхового случая. В перечень лиц, сдающих отчетность, входят:

Ошибочно мнение, что отсутствие страховых выплат «на травматизм» освобождает страхователя от подачи 4-ФСС в 2018 году. По факту, даже если страховых случаев на предприятии не произошло, сдавать расчет придется, просто он будет нулевым. Причем и его нужно заполнить правильно: не допускается, чтобы ячейки оставались пустыми, в них проставляются прочерки.

Полностью освобождаются от сдачи отчетности те предприятия, на которых нет сотрудников, то есть списочная численность равна нулю. Что такое списочная численность подробнее читайте в статье.

Когда сдавать 4-ФСС?

Для ИП и организаций срок сдачи 4-ФСС един, однако он зависит от того, в какой форме сдается расчет. В пункте 1 статьи 24 № 125-ФЗ четко сказано, что:

- при предоставлении бумажного варианта документа он должен быть подан до 20 числа следующего после окончания квартала месяца;

- если предприятие использует электронную форму расчета, то сроки подачи продлеваются до 25 числа месяца, идущего сразу после конца квартала.

В случае, если крайний день подачи расчета выпадает на нерабочий период для ФСС, то производится перенос сроков по общему правилу, то есть на следующий ближайший рабочий день. В 2018 году подать отчетность нужно в следующее время:

| За какой период 2018 года отчитываться? | Крайний срок подачи расчета 4-ФСС | |

| Бумажный | Электронный | |

| 1-й квартал | 20 апреля 2018 | 25 апреля 2018 |

| 1-е полугодие | 20 июля 2018 | 25 июля 2018 |

| 9 месяцев | 22 октября 2018 | 25 октября 2018 |

| весь год | 21 января 2019 | 25 января 2019 |

Смещение сроков произойдет только для тех, кто будет сдавать отчетность на бумаге. Сведения за 9 и 12 месяцев им можно будет подать позже, чем обычно, на 2 и 1 день соответственно.

Напоминаем, что отчетность 4-ФСС сдается нарастающим итогом, то есть при сдаче отчетности за 1 полугодие в расчетах нужно учитывать сведения, переданные после 1-го квартала, а также данные по 2-му кварталу 2018 года.

Куда и в каком формате сдавать 4-ФСС?

Все тот же Федеральный закон № 125-ФЗ регламентирует и форматы сдачи отчетности. Организации и ИП могут передавать сведения в ФСС:

- на бумажном носителе;

- в электронном виде.

Причем для некоторых электронный формат является обязательным. Речь идет о старых организациях, среднесписочная численность которых за прошедший период превышает отметку в 25 человек. Касается это и новых компаний, число сотрудников в которых больше установленного предела.

Передавать 4-ФСС вне зависимости от формата документа нужно в территориальный орган ФСС, где организация или ИП стоит на учете. Причем для компаний с обособленными подразделениями сдавать отчетность придется по каждому ОП по месту их нахождения при условии, что они:

- имеют отдельный расчетный счет;

- самостоятельно делают выплаты работникам.

В случае сдачи электронного документа компания должна использовать шлюз приема отчетности ФСС. Специальный сервис позволяет не только загружать расчет, но также предварительно просматривать его, проверять правильность указанных сведений. Для передачи документа в электронном виде необходимо:

- наличие средства криптозащиты информации на персональном компьютере (купить его можно в специализированном удостоверяющем центре);

- иметь в наличии действующий ключ ЭЦП со специальными полями, пригодными для подписания 4-ФСС (сертификаты проверки ключа время от времени обновляются и актуальные выкладываются на официальном сайте ФСС, сейчас действует сертификат от 15 сентября 2017 года);

- зарегистрировать личный кабинет на сайте ФСС в качестве ИП или юридического лица (в зависимости от действующей формы отчетности).

Все эти шаги требуют времени и дополнительных денежных затрат. Если ССЧ на предприятии ниже 25 человек и у организации нет собственной ЭЦП и средств криптографической защиты, будет быстрее и выгоднее передать отчетность на бумажном носителе в надзорный орган самостоятельно, пусть и на 5 дней раньше.

Штрафы

Если предприятие не сдало 4-ФСС, штраф за несвоевременную сдачу будет начислен даже в том случае, если расчет по факту должен быть нулевой. На саму компанию или ИП накладывается материальная ответственность в размере, равном большему из двух значений:

- 1 000 рублей;

- 5% от суммы взносов, начисленных на травматизм за отчетный период, умноженные на количество месяцев просрочки (считаются и неполные месяцы), но не больше 30% страховых сумм.

Даже при просрочке на несколько дней придется платить штраф как за полный месяц. Причем страхователю важно правильно произвести расчеты. Рассмотрим несколько ситуаций на примере:

- Предприниматель забыл сдать нулевую отчетность. Так как взносы «на травматизм» были равны нулю, то штраф составит 1 000 рублей.

- Организация предоставила отчетность 4-ФСС за 1 квартал 2018 года только 19 мая. Сумма взносов, указанных в расчета, равна 3 000 рублей. Сколько придется заплатить? (3 000*0,05) + (3 000*0,05) = 300 рублей. Так как эта сумма меньше 1 000 рублей, то штраф составит 1 000 рублей.

Дополнительно штраф могут наложить на ответственное лицо в соответствии с КоАП РФ в размере 300 – 500 рублей. Эта разновидность ответственности касается только юридических лиц, на ИП она не распространяется.

Если организация подала отчет на бумаге, а ССЧ за прошлый год была выше 25 человек, то дополнительно придется заплатить штраф в размере 200 рублей за неверную форму отчетности.

Порядок заполнения

Приложение №2 приказа ФСС № 381 от 26 сентября 2016 года включает в себя порядок правильного заполнения расчета 4-ФСС. С наиболее важными особенностями и образцом документа вы можете ознакомиться в статье №2.

Источник: https://okbuh.ru/otchetnost/4-fss