Доходы и расходы УСН. Нюансы учета

Разберем несколько ситуаций по учету доходов и расходов УСН, которые могут встретиться в практике любого налогоплательщика.

Расходы УСН на обучение

При применении объекта «доходы минус расходы» в перечне расходов, которые можно учесть на упрощенке, может не оказаться услуг, которые оплатила компания. Например, услуг банка по обслуживанию системы дистанционного бизнес-образования сотрудников. В таком случае компания вправе списать их стоимость, если эти услуги связаны с деятельностью компании.

В частности, если обучение оплачено для для повышения безопасности расчетов, например, чтобы работники знали, что делать при попытке взлома системы «Клиент-банк», хищения средств онлайн и т. п., расходы УСН можно учесть как услуги банка. Основание — подпункт 9 пункта 1 статьи 346.16 НК РФ.

Налог на УСН и доначисленные взносы

Компания вправе уменьшить налог на взносы, перечисленные в отчетном периоде. Причем порядок оплаты взносов — самостоятельно или путем инкассо — не важен (п. 3.1 ст. 346.21 НК РФ). Единственное ограничение — уменьшить аванс можно максимум на 50 процентов.

Если компания не согласна с доначислениями и обратилась в суд, надо пересчитать налог, если суд примет решение в ее пользу.

Когда фонд вернет на счет излишне взысканные средства, аванс потребуется доплатить вместе с пенями. Ведь компания вправе уменьшить аванс только на исчисленные взносы, а не на переплату (п. 3.1 ст. 346.21 НК РФ).

Если компания хочет оспорить доначисленные взносы, безопаснее не уменьшать на них аванс по упрощенке до решения суда. При отмене доначислений налог пересчитывать не требуется, а значит, не надо платить пени.

Расходы УСН по арендной плате

При аренде помещения и внесении вместе с арендной платой обеспечительного платежа учитывать такой задаток при расчете налога на УСН не нужно. Компания передала деньги как задаток, чтобы гарантировать оплату своих обязательств. А кодекс не позволяет учесть их в расходах (п. 2 ст. 346.16, п. 32 ст. 270 НК РФ).

Если собственник помещения уменьшит очередной платеж за пользование помещением на задаток, то его можно будет списать как расходы на аренду (подп. 4 п. 1 ст. 346.16 НК РФ). Сделать это компания вправе на дату зачета.

Компания не вправе учесть авансовый платеж по аренде за октябрь, который она вносит в конце сентября, при расчете аванса за девять месяцев. Уменьшить можно только налог за год. Признать расходы вы вправе не раньше 31 октября, то есть на последнее число месяца, за который услуги аренды оказаны (п. 2 ст. 346.17 НК РФ).

Доходы УСН и совмещение режимов

Если у компании опт и розница и она совмещает упрощенку с ЕНВД и предоставляет одному из контрагентов заем под проценты, то надо включать проценты в доходы при расчете налога по упрощенке.

Проценты по займу, предоставленному контрагенту, не относятся к вмененной деятельности. А значит, такие доходы облагаются налогом по упрощенке.

Если поставщик дает скидку на ранее приобретенную продукцию, а бонус перечисляет на расчетный счет, доходы надо поделить между видами деятельности.

Раздельный учет УСН и ЕНВД

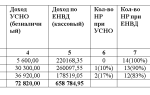

Порядок раздельного учета компания вправе определить сама. Например, сумму можно посчитать пропорционально выручке от каждого вида деятельности в общей сумме доходов за девять месяцев.

Пример Доход от деятельности на упрощенке — 530 тыс. руб. Выручка магазина на ЕНВД — 300 тыс. руб. Общий доход — 830 тыс. руб. (530 000 + 300 000). Компания получила скидку 50 тыс. руб.

Доля доходов от деятельности на упрощенке — 0,64 (530 000 руб. : 830 000 руб.). В доходах надо признать 32 000 руб. (50 000 руб. × 0,64).

Переход на УСН

Компании, которые планируют с 2015 года перейти на упрощенку, уведомляют об этом инспекцию не позднее 31 декабря.

Уведомление о переходе на УСН

Кодекс не уточняет, с какого числа можно сообщить о переходе. Поэтому некоторые направили документы еще в сентябре.

Инспекция вправе отказать в приеме уведомления о переходе на УСН. В кодексе установлен только предельный срок подачи сведений — не позднее 31 декабря.

Но в уведомлении надо записать остаточную стоимость основных средств и доходы на 1 октября года. А определить эти данные до 1-го числа невозможно. Значит, компания вправе подать уведомление о переходе на УСН только с 1 октября по 31 декабря.

Тем, кто подал сведения раньше, надо еще раз представить уведомление по форме 26.2–1.

Лимит дохода для перехода на УСН

Если, например, лимит доходов для перехода на УСН за январь—сентябрь 2014 года составляет 48,015 млн рублей, при этом в бухучете этот показатель уже превышен, а в налоговом еще нет, то вопросов у инспекторов быть не должно, так как сумму доходов надо считать по данным налогового учета. И если этот показатель ниже лимита, то компания вправе перейти на упрощенку. Но даже если вопросы возникнут, достаточно пояснить причины расхождений в доходах.

Источник: https://www.gazeta-unp.ru/articles/4239-dohody-i-rashody-usn-nyuansy-ucheta

Расчет УСН: доходы минус расходы

Содержание

Налог УСН: доходы минус расходы

Что можно отнести к доходам УСН 15%

Дифференциальная налоговая ставка УСН: доходы минус расходы

Учет расходов при УСН 15%

Если расходы превышают доходы

Заключение

У стоящих на старте профессиональной деятельности ИП и юридических лиц присутствует возможность выбора среди 2 предложенных вариантов системы налогообложения: общей и упрощенной.

https://www.youtube.com/watch?v=4ElbIB4Po0s

Неоспоримым плюсом использования УСН является простота ведения учета и отчетности, особенно это важно для ИП.

Налог УСН: доходы минус расходы

Рассчитывается такой налог очень просто. Расчет налога УСН: Доход минус расход умножается на налоговую ставку.

Декларация в соответствии с упрощенкой подается единожды в год, однако расчет и оплата налога должны производиться каждые 3 месяца нарастающим итогом.

Платеж за первый квартал должен быть выполнен до 25 апреля, за 1 полугодие – до 25 июля, и до 25 октября должен поступить платеж за 9 месяцев.

Налоговая декларация по результатам года подается:

- до 31 марта обществами с ограниченной ответственностью (ООО);

- до 30 апреля индивидуальными предпринимателями (ИП).

Что можно отнести к доходам УСН 15%

Доходы, которые можно учитывать при УСН:

- прибыль за сбыт готового продукта, произведенного организацией;

- прибыль за реализацию товаров;

- прибыль, полученная от продажи недвижимости;

- поступление авансовых платежей от покупателей;

- проценты от выданных организацией кредитов;

- прибыль от аренды;

- штрафы, пени, неустойки и т. д.

Расчет и оплата налога должны производиться каждые 3 месяца нарастающим итогом

Вышеперечисленная выручка берется в учет датой поступления средств на предприятие (способом поступления может быть как зачисление на расчетный счет, так и поступление напрямую в кассу организации).

Дифференциальная налоговая ставка УСН: доходы минус расходы

Одним из больших плюсов использования такой системы налогообложения является дифференцированная налоговая ставка. По сути это вспомогательные льготы к и так уже упрощенному варианту налогообложения. С применением дифференцированной налоговой ставки размер налога в 15% уменьшается региональными властями до 5%.

К сожалению, действует такая ставка не во всех регионах РФ, однако налогоплательщики многих субъектов России могут ею воспользоваться. Существование такого «предложения» от местных властей обуславливается желанием привлечь в регион дополнительные инвестиции.

Законодательно эта ставка регулируется на местном уровне, соответствующие законодательные акты принимаются ежегодно. Чтобы ознакомиться с возможностью ее использования в вашем регионе, стоит обратиться в территориальную налоговую службу либо в органы местного самоуправления.

Полное руководство по УСН 15% — 2018

Учет расходов при УСН 15%

Процедура определения расходов предприятия детально изложена статьей 346.16 НК РФ. Список довольно обширный, и лучше с ним ознакомиться напрямую. Однако далеко не все затраты являются такими, которые можно принимать в расчет при упрощенной системе налогообложения.

Основные расходы, предписанные вышеуказанной статьей Налогового кодекса:

- траты на товарно-материальные ценности (ТМЦ), предназначенные для последующего сбыта (эти затраты вносятся в учетную книгу кассовым методом – по факту реализации товарно-материальных ценностей. Важно, чтобы товар был реализован покупателю, а продавец получил плату за него;

- сопутствующие расходы на покупку ТМЦ (согласно п. 2 ст. 346.17 Налогового кодекса РФ такие затраты списываются по средней стоимости, методом ФИФО либо по стоимости единицы ТМЦ);

- затраты на покупку сырья и материально-производственных запасов (занесение таких трат в учетную книгу совершается по мере поступления денежных средств);

Источник: https://1000sovetov.ru/article_raschet-usn-dokhody-minus-raskhody

Расчет УСН «Доходы минус расходы», онлайн-калькулятор, формулы, примеры

Система налогообложения является достаточно сложной, и нередко начинающим предпринимателям бывает трудно рассчитать все начисления. Для малого и среднего бизнеса (МСБ) предусмотрены простые схемы.

Расчет УСН «Доходы минус расходы»

Согласно законодательству России, своевременная уплата налогов является прямой обязанностью каждого предпринимателя. При этом бизнесмены вправе выбирать для себя такие варианты налогообложения, которые им более удобны. Чаще всего представители МСБ выбирают упрощенные системы налогообложения (УСН). Это связано с более низкой налоговой и административной нагрузкой.

Объект налогообложения

УСН имеет 2 варианта. Основные отличия одного от другого заключаются в объекте налогообложения.

Первый вариант – УСН «Доходы».

Второй вариант — УСН «Доходы минус расходы».

Принципы расчета налогов по каждому из этих вариантов в 2018 году имеют ряд отличий.

Индивидуальные предприниматели (ИП) или OOO имеют право каждый год менять объект налогообложения. Для этого надо своевременно (до 31 декабря) подать соответствующее заявление в местные налоговые органы.

Налоговая база на УСН

Учет доходов на УСН «Доходы минус расходы»

Что такое «доходы на УСН»?

- Это выручка от реализации товаров, оказания услуг или выполнения работ, выручка от реализации имущественных прав. Т.е. это зафиксированная налоговиками прямая прибыль от продажи товаров или услуг.

- Доходы, не полученные путем реализации товаров или услуг: безвозмездно полученное имущество, доходы от процентных выплат по кредитным договорам, банковским счетам, ценным бумагам и т.д. Эта категория доходов предусмотрена ст. 250 Налогового Кодекса РФ.

Перечень расходов, которые предусматриваются УСН, содержится в статье 346.16 НК РФ. Он достаточно большой. В статьях № 346.15 и 346.17 Налогового Кодекса можно ознакомиться с порядком признания и определения доходов и расходов на УСН.

Налоговые ставки для УСН

Налоговая база на УСН «Доходы минус расходы»

Согласно действующему законодательству, налоговая ставка для варианта «УСН Доходы» не должна превышать 6%. Для второго варианта («Доходы минус расходы») ставка должна быть не более 15%.

Минимальный размер налога при упрощенке «Доходы минус расходы»

Местные органы государственной власти имеют право самостоятельно устанавливать размер ставки для такого режима налогообложения, не превышая установленных законом верхних пределов. Ставки в разных регионах отличаются незначительно.

Образец минимального налога при УСН сегодня есть в Крыму и Севастополе, где ставка составляет 4% и 10% соответственно. Предполагается, что особые условия ставки будут сохраняться до 2021 года включительно. Для других регионов страны минимальный размер ставки составляет 5%.

Чтобы уточнить ставку, достаточно просто обратиться в местные налоговые органы.

Расчета налога УСН 6%

Для определения фискальной базы принимается за основу сумма доходов, полученных налогоплательщиком за отчетный период. При этом сумма расходов не имеет значения при определении величины налоговых обязательств перед государством. Благодаря этому УСН в 6% является очень простой схемой и для ИП, и для коммерческих компаний.

Данный вариант является наиболее подходящим для таких коммерческих структур, которые:

- реализуют товары или услуги, не имеющие высокой себестоимости;

- по каким-то причинам не могут подтвердить документально все свои расходы.

УСН 15%

Для расчета налога УСН «Доходы минус расходы» в качестве налоговой базы принимается разница между доходами и затратами за отчетный период.

Такой способ расчета налога удобен тем коммерческим структурам, которые в ходе своей бизнес-деятельности несут большие расходы. Тут есть принципиально важный момент: все расходы должны быть зафиксированы документально, и должны иметь обоснованную экономическую целесообразность.

Независимо от того, какой вариант УСН выбрал предприниматель, он должен иметь кассовый учет всех финансовых поступлений.

Сегодня для удобства предпринимателей созданы специальные сервисы в интернете. Расчет налога можно сделать на онлайн-калькуляторе. Схема действий довольно проста. Причем индивидуальные предприниматели могут рассчитать налог «УСН-6» для ИП без работников, а также могут посчитать пени, рассчитать декларацию бесплатно, рассчитать УСН для ИП и сотрудников в 2018 году.

Как определить размер обязательства перед бюджетом

Согласно правилам, расчет налога по второму варианту должен производиться на каждую отчетную дату. Таковыми являются окончание первого квартала, полугодие и первые три квартала. Окончательная сумма, которая должна быть выплачена государству, определяется по результатам одного года работы плательщика.

Чтобы сделать вычисления, бухгалтер должен: определить налоговую базу за конкретный период времени, умножить полученный результат на ставку, вычесть из итоговой суммы ранее внесенный размер авансового платежа.

Порядок расчета УСН во втором варианте может быть представлен в виде формулы

Где:

- Д – совокупные доходы за период;

- P – расходы, которые должны быть учтены (экономически обоснованные и документально подтвержденные);

- C – размер налоговой ставки, которую бухгалтер фирмы должен узнать в налоговой инспекции.

Для определения размера авансового платежа за квартал используется формула:

Где:

- Н(тек) – налог, определенный нарастающим итогом с начала года;

- Н(пред) – авансовый платеж, который был выплачен государству за предыдущие три месяца.

Формула может иметь несколько результатов. Положительный – когда плательщик должен сделать доплату в бюджет государства. Отрицательный – когда выплаты налогов были сделаны сверх установленного размера. В этом случае плательщик вправе написать заявление с просьбой учесть переплаченную сумму при последующих выплатах. Нулевой – когда плательщик и государство ничего не должны друг другу.

Правила выплаты УСН во втором варианте имеют важный нюанс для компаний и ИП, которые в отчетный период получили очень низкую прибыль или даже отработали «в минус».

Законом предусмотрена возможность минимального платежа в размере 1% от размера полученных доходов за год. Плательщик должен сопоставить две величины: 15% от прибыли и 1% от дохода.

Он должен выплатить ту сумму, которая будет больше.

Расчет УСН «Доходы минус расходы» на примере

Первый пример

| № квартала | Доход (тыс. руб.) | Расход (тыс. руб.) | Прибыль (тыс. руб.) |

| I | 100 | 80 | 20 |

| II | 90 | 80 | 10 |

| III | 110 | 90 | 20 |

| IV | 60 | 60 |

Как рассчитать авансовый платеж по УСН?

Если предположить, что ставка для конкретного региона составляет 10%, то расчеты по кварталам примут следующий вид.

- Аванс за 1 квартал: 20 х 0,1 = 2000.

- Аванс за 2 квартал (I полугодие): (20+10) х 0,1-2 = 1000.

- Аванс за 3 квартал: (20+10+20) х 0,1 – (2+1) = 2000.

- Налог за 2018 год: (20+10+20+0) х 0,1 – (2+1+2) = 0.

Вывод: налоговые отчисления плательщик производит в первых трех кварталах, а по итогам года ничего не выплачивает государству.

Учет расходов на УСН «Доходы минус расходы»

Чтобы расходы при УСН «Доходы минус расходы» были подтверждены, они должны быть соответствующим образом оформлены. Для этого требуются следующие документы:

- Документ об оплате (квитанция, платежное поручение, кассовый чек, выписка по счету).

- Документы, подтверждающие доставку товаров или факт оказания услуги или выполнения заказанных работ (накладная при доставке товара или акт для услуги).

Уменьшение единого налога на УСН за счет выплаты страховых взносов:

- при первом варианте можно уменьшить сам налог (посредством выплаты авансовых платежей);

- при втором варианте страховые взносы могут быть учтены при расчете налоговой базы (необходимо включить в расходы).

Второй пример

- Сумма доходов компании – 270 тысяч рублей.

- Сумма расходов – 225 тысяч.

- Зарплата персонала – 60 тысяч.

- Обязательные выплаты в страховую компанию – 21,3 тыс.

- Реклама и маркетинговое продвижение – 20 тыс.

- Закупка канцелярии и расходных материалов – 5 тыс.

- Логистика, связь, интернет – 21 тыс.

- Аренда помещения – 50 тыс.

- Расходы на закупку товара – 47 тыс.

Задача: как рассчитать авансовый платеж по УСН «Доходы», при налоговой ставке в 6%.

- Ответ: 270000 х 6% = 16,2 тысяч рублей.

Авансовый платеж подлежит уменьшению на общую сумму уплаченных страховых взносов, но не более чем на 50% от рассчитанного платежа авансом.

Сроки уплаты УСН

Несмотря на то, что налоговым периодом для расчета налога УСН является календарный год, предприниматели обязаны оплачивать данный вид налога каждые три месяца (квартал). Подсчет ведется по нарастающему итогу.

- Период I квартала – уплата до 25 апреля.

- Первое полугодие — до 25.07.

- Три квартала — до 25.10;

- Календарный год. По итогам года рассчитаться с государством по налогам ИП должны до 30 апреля следующего года, организации до 30 марта.

При расчете налога по итогам года учитываются все уплаченные авансовые платежи.

Источник: http://inmoney.biz/kak-rasschitat-usn-dohody-minus-rashody/

Учет расходов на УСН «доходы минус расходы» | Какие расходы можно учесть в УСН 15% — Эльба

Если вы выбрали упрощённую систему налогообложения с объектом «Доходы минус расходы», то вы можете снизить сумму налога за счёт своих затрат. Для этого придётся внимательно относиться к каждому платежу, который вы хотите учесть в налоге УСН. Прежде чем признать расход при расчёте налога, проверьте все обязательные условия.

- Расход экономически обоснован и направлен на получение дохода.

- Соответствует списку расходов из ст. 346.16 НК.

- Вы полностью расплатились с поставщиком.

- Вы уже получили то, за что заплатили: товар отгружен, услуга оказана, работа выполнена.

- У вас есть документы, которые подтверждают расход.

- Чтобы списать расходы на товары, которые вы купили, чтобы потом перепродать — товары должны быть проданы.

Учитывайте расход в налоге УСН по последней из дат:

- дата оплаты поставщику,

- дата получения от поставщика товаров, работ или услуг,

- дата отгрузки товара конечному покупателю.

Обоснованность расхода

Расход должен быть оправдан с точки зрения ведения предпринимательской деятельности и направлен на получения дохода. К снижению налога могут приниматься только те расходы, которые целесообразны для ведения бизнеса.

Если, например, вы занимаетесь внедрением программного обеспечения, то вряд ли для вас будет целесообразно приобретение сварочного аппарата. Важно уметь убедительно объяснить, как именно помогают бизнесу те или иные затраты.

Соответствие расхода списку из Налогового кодекса

Учитывайте только расходы из списка в ст. 346.16 НК РФ. Если в нём нет вашего расхода, учитывать его в налоге УСН нельзя.

Расход оплачен и подтверждён документами

Расход подтверждают такие документы:

- кассовый чек,

- БСО,

- платёжное поручение,

- накладная,

- акт сдачи-приёмки,

- договор, квитанция и другие.

По документам должно быть понятно, за что и сколько вы заплатили. Также важно подтвердить получение товара, выполнение работы или оказание услуги. Если речь идёт о покупке материала в магазине, то достаточно кассового чека, если там указан товар, цена, организация-продавец и сумма.

Если речь идёт об услуге со стороны организации, то нужен платёжный документ — например, платёжное поручение, а также акт приёмки услуги. Последнее требование не прописано явно в Налоговом кодексе РФ, но следует из позиции Минфина — например, письмо от 12.12.2008 г.

№ 03-11-04/2/195, в котором указано, что уплаченные авансы не могут учитываться как расходы.

https://www.youtube.com/watch?v=bnIwd-OG4Fc

Если вы платите не деньгами, а, например, по бартеру или векселем, то такая оплата тоже должна быть подтверждена документом: актом взаимозачёта, актом приёмки-передачи векселя и т.д.

Таким образом, расходы учитываются на последнюю их дат:

- дата, когда вы получили товар, работу или услугу — посмотрите в акте или накладной.

- дата оплаты вами товара, работы или услуги.

Попробовать Эльбу 30 дней бесплатно

Учитывайте доходы и расходы в Эльбе — 30 дней бесплатно

Расходы на товары для перепродажи

Расходы на закупку товаров для перепродажи учитываются только после продажи товара вашему покупателю. Имеет значение не оплата клиентом товара, а его передача.

Пример:

- 20 марта вы закупили 20 подушек, по 1000 рублей каждая,

- 30 марта вы продали 4 подушки — в этот день учтите в расходах 4 000 рублей.

Сложность увеличивается, если один и тот же товар приобретается по разным ценам. В этом случае при продаже такого товара нужно знать, по какой цене он покупался, чтобы включить в расходы соответствующую сумму.

Расходы на товары для перепродажи учитываются в налоге УСН по последней из дат:

- дата, когда вы оплатили товары поставщику,

- дата передачи товара клиенту — дата накладной клиенту на продажу товара или дата отчёта о рознице.

Расходы на основные средства списывайте поквартально

Основные средства — это товары или имущество, которые используются в деятельности предприятия, а не для перепродажи. Срок их использования — больше года, стоимость — больше 100 000 рублей.

Расходы на покупку основных средств — это первоначальная стоимость имущества. Она определяется как сумма всех фактических затрат на покупку. Главное правило — стоимость основного средства списывайте в расходы равными долями в течение одного календарного года.

Можно начать списывать с того квартала, в котором основное средство введено в эксплуатацию. Расходы учитываются на последнее число квартала: на 31 марта, 30 июня, 30 сентября, 31 декабря. Так, к концу года приобретённое имущество должно быть полностью списано.

Подробнее про учёт основных средств читайте в статье Особый учёт основных средств в налоге УСН.

Расходы на рекламу

Рекламные расходы подразделяются на нормируемые, которые можно списать только в определённом размере, и ненормируемые, которые можно списывать полностью.

Без ограничений можно списывать только следующие рекламные расходы:

- на рекламные мероприятия через СМИ;

- световую и иную наружную рекламу, в том числе на изготовление рекламных стендов и щитов;

- на участие в выставках, ярмарках, на оформление витрин и выставок, на изготовление рекламных брошюр и каталогов, а также на уценку товаров, которые утратили своё качество на выставке.

Все прочие расходы на рекламу можно учесть в размере не больше 1% от выручки в том же периоде. Например, затраты на призы при проведении розыгрыша в первом квартале можно списать при расчёте налога не больше, чем на 1% от выручки за квартал.

Подробнее о рекламных расходах читайте в статье.

Всегда проверяйте правильность учёта расходов, от этого зависят показатели в декларации и сумма налога. Содержите в порядке все документы, подтверждающие расход, и обязательно сохраняйте их не менее 4 лет.

Статья актуальна на 25.02.2016

Источник: https://e-kontur.ru/enquiry/50

Подводные камни УСН «Доходы минус расходы»

Упрощенная система налогообложения, если исходить из ее названия, должна быть простым и понятным налоговым режимом. В принципе, это так и есть, если выбран объект налогообложения «Доходы».В этом варианте УСН учитываются только полученные доходы, которые вносят в КУДиР для упрощенки.

Единый налог для УСН «Доходы» рассчитывается просто – налоговая база, состоящая из полученных доходов от реализации и внереализационных доходов, умножается на налоговую ставку в 6%.

Что же получает индивидуальный предприниматель, выбирая вариант упрощенной системы с объектом налогообложения «Доходы минус расходы»?

С одной стороны, меньшую налоговую нагрузку, а с другой – повышенное внимание налоговых органов к заявленным расходам.

Когда стоит выбирать вариант УСН «Доходы минус расходы»?

Принято считать, что суммы единого налога на УСН «Доходы» и УСН «Доходы минус расходы» будут одинаковы, если подтвержденные расходы составляют 60% от полученных доходов. Если же расходы начинают превышать 60% от доходов, то меньше будет сумма единого налога в варианте УСН «Доходы минус расходы», поэтому с ростом расходов этот режим становится для налогоплательщика выгоднее.

При обычной налоговой ставке 15% это так и есть, если же в регионе была принята дифференцированная налоговая ставка, которая может быть снижена вплоть до 5%, то единый налог на УСН «Доходы минус расходы» вообще стремится к нулю.

Главная проблема налогоплательщика на УСН «Доходы минус расходы»

Если говорить только о суммах налоговых платежей, то более выгодного режима для российского налогоплательщика, действительно, не существует. К сожалению, взгляды предпринимателей и налоговых органов на обоснованность произведенных расходов диаметрально противоположны.

Налоговики заинтересованы в том, чтобы налоговая база и, соответственно, единый налог к уплате были как можно больше. Для этого им достаточно не признать значительную часть расходов, заявленных предпринимателем на УСН «Доходы минус расходы».

Признание расходов для упрощенца происходит практически на тех же условиях, что и признание расходов для расчета налога на прибыль, то есть расходы должны быть правильно документально оформлены и экономически обоснованы.

Под правильным документальным оформлением расходов понимают наличие двух подтверждающих его документов:

- документа об оплате расхода (кассовый чек, платежное поручение, банковская выписка);

- документа, доказывающего факт хозяйственной операции (акт приемки-передачи или товарная накладная).

Экономически обоснованными будут считаться расходы, если они направлены на получение прибыли. А это значит, что дорогой служебный автомобиль или офисный холодильник налоговики могут не признать явно направленными на получение прибыли.

Какие еще требования установлены для признания расходов на УСН «Доходы минус расходы»?

Кроме документального подтверждения и экономической обоснованности, расходы упрощенца должны попадать в закрытый, то есть не дополняемый список, указанный в ст. 346.16 НК РФ. К слову, этот список не позволяет учесть даже расходы на питьевую воду в офисах.

Для некоторых категорий расходов, таких как расходы на закупку товаров для перепродажи, приобретения основных средств, на сырье и материалы, действует особый порядок учета. А значит, их не всегда можно будет учесть только на основании их оплаты.

Проблема учета расходов по сделкам с недобросовестным контрагентом

После выполнения всех перечисленных условий для признания расходов, упрощенец может попасть еще и в ловушку партнерства с недобросовестным контрагентом.

Даже экономически обоснованные, документально подтвержденные, оплаченные, учтенные в правильном порядке и попадающие в оговоренный список расходы могут не приниматься в расчет, если налоговики признают вашего партнера недобросовестным.

Как видим, сложностей, связанных с расчетом налоговой базы на УСН «Доходы минус расходы» предостаточно. Поэтому, выбирая этот режим, надо взвесить свои возможности в плане соответствия его требованиям. Может быть, стоит поступиться частью прибыли и выбрать менее проблемный, в плане признания расходов, налоговый режим.

Если после прочтения текста у вас появились вопросы по данной теме, пожалуйста, задайте их в комментариях. Спасибо, что Вы с нами!

Подводные камни УСН «Доходы минус расходы» обновлено: Октябрь 18, 2016 автором: Все для ИП

Источник: http://vse-dlya-ip.ru/nalogi/podvodnye-kamni-usn-doxody-minus-rasxody

Бухучет при УСН доходы минус расходы 2016

Закон от 06.12.2011 № 402-ФЗ сделал ведение бухучета обязательным для всех организаций, при этом неважно, какую налоговую систему они применяют. Исключением не стали и организации — упрощенцы, а вот ИП на УСН вправе обойтись без бухгалтерии, если ведут налоговый учет своих доходов, расходов и физпоказателей по видам деятельности.

Каковы особенности бухучета для организаций, применяющих УСН, рассмотрим в этой статье.

Обязанность ведения бухучета появилась у организаций на УСН с вступлением в силу нового закона о бухгалтерском учете № 402-ФЗ. При этом возникла и обязанность представлять в налоговые органы бухгалтерскую отчетность.

Для малых предприятий закон допускает применение упрощенных способов ведения бухучета, а сдачу отчетности – по упрощенным формам. Именно такими предприятиями являются многие организации, работающие на упрощенке.

Не подпадающие под эту категорию упрощенцы, должны вести бухучет в полном объеме, согласно закону о бухучете.

Институтом профбухгалтеров РФ разработаны рекомендации по ведению бухучета и составлению бухгалтерской отчетности для малых предприятий, согласно которым упрощенный бухучет предлагается вести одним из трех способов:

- в полной форме – используется двойная запись и регистры бухучета активов предприятия (ведомости учета операций по счетам, оборотно-сальдовые ведомости и т.п.); при этом регистры более простые, чем при обычном учете, можно не применять некоторые ПБУ;

- в сокращенной форме – двойная запись применяется при отражении операций в Журнале учета фактов хозяйственной деятельности, а регистры бухучета не используются;

- в простой форме (только для микропредприятий) – учет ведется в Журнале учета без применения двойной записи. Хозяйственные операции фиксируются в хронологическом порядке и сразу группируются по статьям бухгалтерского баланса и отчета о финрезультатах.

Учетная политика при упрощенном бухучете в ООО на УСН

Для создания единой системы учета предприятию необходима бухгалтерская и налоговая учетная политика. Это документ, в котором закрепляется выбранный способ бухучета и налоговой деятельности. Фирма разрабатывает учетную политику самостоятельно на основе положений действующего законодательства (ПБУ 1/2008, Закон № 402-ФЗ).

При упрощенном бухучете учетная политика тоже может быть упрощенной, то есть с меньшим документооборотом. В ней обязательно указывается выбранный способ бухучета на упрощенке, рабочий план счетов, формы учетных регистров и первички, порядок учета доходов и расходов, основных средств, материалов, порядок создания резервов, если они есть и т.п.

План счетов можно сократить за счет объединения некоторых счетов, например на счете 20 учитывать все затраты, относимые на 20, 23, 25, 26 счета, на счете 76 объединить все счета расчетов с контрагентами – 60, 62, 73, 76 и т.д. (Информация Минфина от 01.11.2012 № ПЗ-3/2012). Все эти особенности учета закрепляются в учетной политике упрощенца.

Ведение аналитического учета при сокращенном плане счетов должно быть организовано так, чтобы при переходе с упрощенки на ОСНО или иной налоговый режим, была возможность перейти на него без потерь данных по всем счетам бухучета.

В налоговой учетной политике упрощенцу следует закрепить основные моменты учета для определения налоговой базы. В отличие от бухучета, налоговый учет при УСН ведется только в одном регистре – КУДиР.

Нужно указать объект налогообложения: доходы или доходы минус расходы, а также прописать состав облагаемых доходов и расходов и порядок их признания.

Обратите внимание, что ИП на упрощенке могут не иметь бухгалтерскую учетную политику, но налоговая политика у них должна быть обязательно.

Не стоит путать налоговый и бухгалтерский учет – главное их отличие для упрощенцев заключается в способе учета.

Налоговый учет при УСН ведется по кассовому методу, то есть доходы признаются в день поступления денег в кассу или на банковский счет, а расходы — после их фактической оплаты (п.п. 1 и 2 ст. 346.17 НК РФ).

Бухучет при УСН ведется методом начисления, когда отражение фактов хоздеятельности не зависит от фактического поступления денег или оплаты контрагентам.

Метод начисления считается наиболее точным для отражения финансового состояния организации, его обязаны применять все предприятия, не являющиеся малыми, с выручкой не более 1 млн руб. в квартал. А для малых предприятий и здесь сделано исключение: они при желании могут использовать для ведения бухучета кассовый метод (п. 12 ПБУ 9/99; п. 18 ПБУ 10/99).

В части бухучета при УСН доходы минус расходы 2016 год новшеств не принес, здесь по-прежнему особенно тщательное внимание должно уделяться учету расходов.

Это учет списания стоимости основных средств, нематериальных активов, материалов, НДС, а также расходов на реализацию, расходов будущих периодов.

Важно также определить порядок списания убытков прошлых лет – при доходно-расходной упрощенке Налоговым кодексом допускается перенос убытка на будущее и списание его, а также минимального налога, уплаченного в период убытков, в течение 10 лет (п.7 ст. 348.18 НК РФ).

Бухучет при УСН доходы должен вестись не только в части доходов, но и расходов тоже, несмотря на то, что затраты организации в расчете налога не участвуют.

В учетной политике дополнительно следует прописать, за счет каких платежей и в каком порядке будет уменьшаться начисленный налог (страховые взносы, больничные, платежи по договорам личного страхования, торговый сбор).

Следует помнить, что в случае перехода с УСН доходы на другой налоговый режим, расходная часть бухучета не должна быть утрачена.

Организации- упрощенцы должны один раз в год сдавать бухгалтерскую отчетность в ИФНС и в территориальное отделение статистики. В состав отчетности входит Бухгалтерский баланс по форме 1 и Отчет о финрезультатах по форме 2. Отчитаться за 2016 год нужно в срок до 31 марта 2017 года.

12:00 26 апреля 2011

Банки | 14:03 20 февраля 2017

УСН | 12:36 18 ноября 2010

УСН | 11:01 17 мая 2011

УСН | 14:00 2 сентября 2011

УСН | 10:05 12 марта 2014

УСН | 16:23 11 ноября 2014, ЕСХН | 16:23 11 ноября 2014

УСН | 12:04 4 февраля 2015, ЕСХН | 12:04 4 февраля 2015

рекомендованная письмом от 20.05.2015 № ГД-4-3/[email protected] для применяющих льготные ставки УСН

Источник: https://calypsocompany.ru/buhgalteru/buxuchet-pri-usn-doxody-minus-rasxody-2016

Расходы банка при УСН доходы минус расходы

У бухгалтеров часто возникает вопрос о корректном отображении расходов банка в случае с УСН. В ст. 346 НК РФ перечислены все виды затрат, позволяющие минимизировать налоговую базу. В пп. 9 данной статьи даны подробные разъяснения по данному вопросу.

Учет затрат на услуги банка при упрощенке

Затраты на финансовые услуги при упрощенке имеют два аспекта:

- Выплата процентных ставок по кредитам организации.

- Иные виды услуг, оказываемые кредитными учреждениями.

Следует учитывать, что на практике компания может вести финансовые операции не только с банками, но и другими организациями, оказывающими аналогичные услуги. Налоговый Кодекс не рассматривает этот момент. Но все типы финансовых услуг в отчете классифицируется как услуги банка при УСН, доходы минус расходы.

Список услуг по расходам

Разъяснение дает «Закон о банковской деятельности» под номером 395-1 в ст. 5. Согласно ее положениям банковские расходы при УСН «доходы минус расходы» охватывают следующие виды услуг:

- Все виды операций с участием электронных денег;

- Получение финансовых гарантий от банка;

- Денежные переводы, инициированные УСН-щиком;

- Инкассация платежных документов, ценных бумаг и денежных средств;

- Кассовое обслуживание;

- Размещение средств в банке от имени субъекта бизнеса;

- Задействование средств на счету компании в банковские вклады;

- Открытие счета и его обслуживание.

В состав затрат по упрощенке включаются комиссии за любую из вышеперечисленных услуг. Кроме того, комиссия банка входит в расходы УСН вне зависимости от размера банковской комиссии.

Большинство компаний активно пользуется банковскими картами. Такой подход оправдан скоростью перемещения финансовых активов, следовательно, ускоряет операционные процессы компании. Если в отчетном периоде проводились операции с перечислением средств на корпоративный счет, то комиссия за перевод также подлежит учету при УСН.

Существует ряд услуг, оказываемых банком, статус которых не уточнен законодательством, но затраты по ним можно учитывать в качестве показателя, снижающего размер налогооблагаемой базы. Их неполный перечень выглядит следующим образом:

- Лизинговые операции;

- Получение банковского поручительства со стороны налогоплательщика;

- Передача банку имущества и денежных средств на доверительное управление;

- Право взыскать с третьих лиц задолженность других лиц;

- Аренда у банка сейфовых ячеек, помещений и другого имущества;

- Получение консультационных и информационных услуг налогоплательщиком от банка;

- Операции с участием драгоценных металлов.

Отдельно следует отметить услуги инкассации и РКО. Затраты, связанные с пересчетом и доставкой денег до места назначения, могут зачисляться как снижающий налоговую базу показатель. Для этого необходимо типовое правовое основание – указание в договоре межу банком и налогоплательщиком тарифов на данные услуги.

Такое же правило распространяется на услуги эквайринга. Основанием для зачисления комиссий по эквайрингу как снижающей базы служит пп. 24 ст. 1 НК РФ.

Что поменяется, если банк стал клиентом?

Здесь многие задаются вопросом, так как закон разъясняет только случай, когда речь идет об операциях типа «клиент-банк».

Есть мнение налоговых специалистов, что здесь будет уместно использовать обратный порядок 5-й статьи «Закона о банковской деятельности» №395.

Иными словами, субъекты бизнеса вправе учитывать только услуги, декларированные по системе «клиент-банк». Остальные виды не следует принимать к учету.

Источник: https://buhnk.ru/usn/rashodi-banka-pri-usn/

Ип усн доход минус расход уменьшение на сумму комиссии по пластиковым картам

Необходимо соблюдать условия:

- взносы должны быть исчислены в соответствии с требованиями законодательства;

- снизить величину единого налога можно только после фактического перечисления взноса в ПФР.

Требование обязательного перечисления суммы необходимо учитывать при исчисления авансовых платежей. Для оптимального использования взносов платеж необходимо производить поквартально. Пример 1. Сумма дохода предприятия за 6 месяцев составила 1 000 000 рублей. К уплате в бюджет по итогам 6 месяцев начислена сумма 60 000 рублей.

Авансовый платеж на 1-й квартал составил 20 000 рублей. Сумма взноса в фонды по отчислениям с заработной платы работников составила по итогам квартала 10 000 рублей. Сумма налога к уплате по итогам 6 месяцев: 60 000 – 20 000 – 10 000 = 30 000 рублей. Уменьшить налог можно в размере 50 %, что не превышает имеющейся суммы взносов.

Пример 2.

Особенности учета эквайринговых операций при усн

ВажноТо есть в состав доходов на УСН включаются доходы от реализации и внереализационные доходы, определяемые в соответствии со ст. ст. 249 и 250 Кодекса соответственно. А поступления, поименованные в ст. 251 Кодекса, базу по «упрощенному» налогу не увеличивают.

Также в состав доходов «упрощенцы» не включают полученные дивиденды, доходы, полученные в рамках осуществления «вмененной» деятельности, если УСН совмещается с уплатой ЕНВД, и доходы по государственным и муниципальным ценным бумагам.

Это следует из пп. 2 п. 1.1 ст. 346.15 Кодекса.

Как бы там ни было, при определении базы по УСН в состав доходов включается выручка от реализации.

Причем таковая складывается из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной форме (п. 2 ст. 249 НК).

Онлайн журнал для бухгалтера

В качестве единицы учета принимаются работники. По каждому сотруднику предприятия производится ежемесячное начисление взносов. Дополнительно ведется детальный учет накопительной и страховой части взносов. Для каждого работника оформляется индивидуальная карточка.

Обслуживающие учет заработной платы программы позволяют формировать карточки в автоматическом режиме с последующим выводом на бумажный носитель. Форма карточки не утверждена законодательно, но может быть принята в соответствии с рекомендованным образцом, указанном в письме ПФР от 26.01.10г.

за № АД-30-24/691.

Признание дохода на усн с объектом «доходы» при оплате через терминал

ВниманиеО банках и банковской деятельности». Банковские операции, относимые на расходы В соответствии с вышеупомянутым законом к издержкам, вызванным проведением банковских операций, имеют отношение следующие: Кроме основных банковских операций в ст.

5 закона № 395-1 дан список услуг кредитных организаций, которые, согласно всё тому же письму Минфина, дозволено принять в расход: Принимаемые издержки обязаны подтверждаться соответствующей первичкой. К налоговому учету их берут в момент оплаты (п. 2 ст. 346.16 НК РФ).

Все иные траты, возникающие в ходе взаимодействия с банками, не упомянутые выше, взять в расход для расчета упрощенного налога нельзя.

Остановимся на отдельных услугах кредиторов, которые вызывают вопросы при принятии в виде затрат для УСН.

Усн «доходы» в 2018 году: как отчитываться и сколько платить

НК РФ, выводы указанного выше письма налоговой службы применимы и для упрощенного налога. Как видим, позиции Министерства финансов и налоговой службы РФ различны. Компенсация за «Клиент-банк» С развитием информационных систем применение «Клиент-банка» представляется естественным процессом.

Уменьшение налога на взносы при усн доходы 6% в 2018 году

- активы, поступающие в форме задатка;

- доли, вносимые учредителями в уставный капитал;

- средства, полученные по договорам займа или кредитования;

- активы, поступившие в качестве имущества по агентским договорам для дальнейшей реализации;

- суммы целевого назначения.

Предприятия, применяющие упрощенную систему налогообложения, ведут учет доходов по правилам, установленным для общей системы налогообложения. Отличием служит отсутствие начисления косвенных налогов — НДС и акцизов.

Исчисленный по итогам квартала авансовый платеж и полная сумма единого налога может быть уменьшена на величину страховых взносов.

Учет услуг банка при усн «доходы минус расходы» (нюансы)

Расторжение сделки и возврат аванса должны документально оформляться дополнительным соглашением, актом сверки. В качестве дохода для налогообложения принимают:

- поступления средств наличными деньгами или безналичным расчетом.

- получения имущества, прав, сумм авансовых платежей в счет предстоящих отгрузок.

- погашение задолженности различными способами, в том числе переуступкой прав требования.

Учет доходной части поступающих средств ведется нарастающим итогом в течение года. Для формирования налогооблагаемой базы учет данных ведется в КУДиР, на основании которых формируется декларация.

При ведении книги упрощенцами с объектом «доходы» не заполняются разделы учета расходов, основных средств и убытка. Законное основание Для определения доходной части налоговой базы для подсчета единого налога предприятие руководствуется ст. 249 и ст. 250 НК РФ.

Усн доходы минус расходы: особенности, риски и примеры расчётов

Налогоплательщики по результатам ведения учета уплачивают единый налог.

- Что нужно знать

- Как уменьшить налог по УСН Доходы в 2018 году

- Пример расчета суммы

- Особенности

Сумму налогового обязательства можно уменьшить на величину отчислений в ПФР. Принять для учета УСН можно при соблюдении ограничительных условий, установленных ст. 346.12 и ст. 346.13 НК РФ. Законодательством приняты предельные величины в отношении:

- списочной численности;

- стоимости имущества;

- суммы дохода в году, предшествующему переходу.

УСН не применяется для ряда видов деятельности и при наличии филиалов.

Вновь созданные предприятия определяют возможность применения системы одновременно с прохождением государственной регистрации.

По Налоговому кодексу к доходам отнесены поступления от продаж товаров (работ, услуг) и имущественных прав, а также внереализационные доходы.

При этом выручку от реализации формируют все поступления, связанные с расчетами за товары. Они могут иметь как денежную, так и натуральную форму. Также см. «УСН с 2017 года: как увеличатся лимиты доходов и основных средств». Одновременно чиновники напоминают, что в силу пункта 1 статьи 346.

17 Налогового кодекса дата получения доходов – это день поступления денег на счета в банках и/или в кассу, получения иных благ, а также погашения долгов (оплаты) другим путем (кассовый метод).

Данное разъяснение, к сожалению, дано не в пользу упрощенцев, которые повсеместно используют для оплаты своих услуг банковские терминалы и системы интернет-эквайринга. При этом комиссия банка остается при банке.

Минфин рассмотрел ситуацию, когда покупатели бизнесмена на «упрощенке» с объектом «доходы» оплачивают его предложения через банковские терминалы пластиковыми картами. По его мнению, в этом случае доход продавца формируют все поступления за проданный товар. Суммы комиссионного вознаграждения банку за оказание услуг по транзакции на это не влияют.

Проще говоря, налоговая база бизнесмена на УСН в подобных случаях – это денежное выражение доходов, которые нельзя снижать на те или иные затраты. В том числе, на комиссию кредитной организации за проведение платежа через банковский терминал.

Исходя из изложенного, при оплате покупателями товаров через терминал банка налогоплательщик, применяющий упрощенную систему налогообложения, учитывает доходы в день поступления денежных средств на его расчетный счет.

Такое мнение прозвучало в разъяснениях Минфина от 19 сентября 2016 года № 03-11-11/54526.

Общая сумма не должна превышать 50 % величины начисленного единого налога. Без работников ИП начисляют и уплачивают в ПФР фиксированные взносы на обеспечение собственной пенсии. Сумма определяется государством и подлежит ежегодному пересмотру.

Законодательство определяет величину взносов от величины полученного предпринимателем дохода. ИП на УСН определяют сумму взносов от дохода, полученного от ведения деятельности и указанного в декларации.

Предприниматель, имеющий годовой доход менее 300 тысяч рублей, производит уплату взносов в фиксированной величине.

Сумма отчислений в ПФР на пенсионное и медицинское обеспечение исчисляется в зависимости от установленного законом годовой величины МРОТ.

При отсутствии работников ИП может произвести уменьшение налога на взносы за себя. Снижение суммы единого налога производится на полную сумму страховых взносов.

Источник: http://buh-nds.ru/ip-usn-dohod-minus-rashod-umenshenie-na-summu-komissii-po-plastikovym-kartam/

УСН. Доходы минус расходы

Мы уже не раз обсуждали различные системы налогообложения, которые может выбрать себе предприниматель в качестве основы для ведения бизнеса.

Подробнее, вы можете прочитать о них в следующих статьях:

«Как закрыть ИП. Налоговая декларация при ЕНВД», «Оборот ИП на «упрощёнке»», «Сравниваем УСН и ПСН».

Теперь же стоит подробнее остановится на упрощённой системе. А именно на том её виде, который предполагает расчёт налогов исходя из разницы доходов и расходов фирмы.

УСН на сегодняшний день одна из самых популярных систем, особенно для тех предпринимателей, которые только начинают покорять мир бизнеса.

Она позволит свести к минимуму выплаты по налогам и ведение отчётности. В основе, как и в любой отличной от стандартной системы — замена различных налоговых сборов одним единственным платежом. Так, предпринимателю на «упрощёнке» можно будет забыть (за исключением некоторых случаев) о таких налогах, как НДФЛ, налог на прибыль, НДС, налог на имущество.

Кто может действовать по УСН

Естественно, работать любой организации по этому виду налогообложения нельзя. Вот основные требования:

- Доход предприятия за год не превышает 213 750 000 рублей (на 2017 год).

- Штат не содержит более 100 человек.

- Доля иных фирм в деятельности компании не более 25 процентов.

- Стоимость основных средств — не более 150 миллионов рублей.

Кто не может переходить на «упрощёнку»

- Фирмы с представительствами и филиалами.

- Страховщики.

- Банковские организации.

- НПФ.

- Фирмы, действующие на рынке ценных бумаг.

- Ломбарды.

- Производственники подакцизной продукции.

- Те, кто добывает и продаёт полезные ископаемые.

- Компании из ниши азартных игр.

- Те, кто работает по ЕСХН.

- Нотариальные конторы и адвокаты.

- Те, кто является участником раздела продукции.

- Не отвечающие лимитам описанным в предыдущем разделе.

- Бюджетные компании.

- Компании с иностранного рынка.

- Агентства по занятости.

Объект налогообложения для УСН

По УСН предусмотрено два варианта, которыми может воспользоваться предприниматель. Точнее выбрать один из них как основу для своей коммерческой деятельности.

- Если налог рассчитывается только по доходам, то ставка составит 6 процентов.

- Если за основу расчёта принимается разница между доходами и расходами, то ставка предусматривается в размере 15 процентов.

Одни из этих вариантов нужно выбрать самостоятельно в процессе перехода на «упрощёнку».

И именно о втором варианте налоговой базы и поговорим дальше, а также приведём примеры расчётов по ставке.

Доходы минус расходы

Что нужно знать в первую очередь, так это то, что на ставку при этом варианте налоговой базы влияет региональный фактор. То есть ставка по сути дифференцирована.

В некоторых регионах предусмотрено льготное понижение по действующей ставке до 5 процентов. Все изменения регулируются также на региональном уровне. Если есть необходимость узнать, какая ставка действует конкретно в вашем или другом регионе, потребуется посетить местное отделение налоговой.

Примечание: действующая ставка будет устанавливаться на момент начала налогового периода.

Пример:

В 2014 году ставка по УСН (при системе доход минус расход) в ЯНАО была установлена на уровне пять процентов для всех видов коммерческой деятельности. В то же время, в Воронежской области и на Алтае действовала ставка в пять процентов только для определённого направления бизнеса.

Расчёт налоговой базы

Нужно понимать, что когда система подразумевает отчётность не только по доходам, но и по расходам, предпринимателю сложнее вести деятельность, потому что нужно постоянно держать под контролем своевременность предоставления данных и все подтверждающие документы.

Поэтому все расходы, которые совершило предприятие в течение отчётного периода должны быть подтверждены конкретной документацией.

Чем-то расчёт будет походить на расчёт налогового платежа по прибыли фирмы. И есть конкретные факторы риска, если вы определённые расходы не планируете вносить в отчётность. Как и обратное действие.

Если сотрудники налогового управления посчитают, что определённые статьи расходов не могут быть признанными с вашей стороны, а сумма будет вычтена из общего расчёта, то налог естественно увеличивается.

А если будет увеличен налог, который вы уже оплатили, то соответственно будет начислена сумма к уплате, которую вы недоплатили — недоимка. А вместе с ней и пеня. И может дойти до штрафа.

Штраф в таком случае, согласно статье 122 НК, составит 20 процентов от той суммы, которую нужно будет доплачивать.

Поэтому, главное — знать и понимать все правила ведения отчётности по этой системе налогообложения и чётко им следовать. Тогда можно будет избежать непредвиденных и дополнительных расходов на пустом месте.

Выгода же именно этого варианта УСН при том, что отчётность вести на порядок сложнее, заключается в снижении налога к уплате, а следовательно — повышению показателя чистой прибыли. Поэтому, если ваша деятельность подразумевает большие расходы, то именно такой вариант станет более выгодным.

Важно! Выгодность подразумевается только тогда, когда предприниматель может документально подтвердить все затраты предприятия, которые пойдут в учёт. И расходы должны быть не меньше шестидесяти процентов от уровня доходов.

Если показатель расходов будет меньше этой цифры, то стоит крепко подумать, принесёт ли такой вариант вам действительно стоящую прибыль. Или может быть правильнее будет пользоваться системой «доходы».

Выбор одного из двух вариантов — выбор исключительно самой фирмы. Но если вдруг вы понимаете, что ошиблись с выбором, то перейти на другую линию расчёта налогов можно один раз за год.

В том случае, когда предприниматель уже работает по УСН, то заявление о переходе должно подать до 31 декабря. Тогда со следующего года будет проходить расчёт по новой системе.

Если же вы только регистрируйте право на ведение предпринимательской деятельности, то заявление на конкретную систему обложения налогами нужно подавать в период первых тридцати дней после регистрации.

Учёт прибыли при расчёте налогов

Регламентирующим актом в этом процессе является стать Налогового Кодекса номер 346.15.

По структуре действий, процесс учёта схож с тем, который ведётся в системе расчёта только по доходам.

Что относится к реализационным доходам:

- Выручка от услуг и продажи товаров, которые были произведены фирмой.

- Когда реализуются имущественные права.

- Те доходы, которые происходят из реализации выкупленных товаров.

Что относится к внереализационным доходам:

- Когда доход идёт от имущества (а также прав, услуг, работ), полученного на безвозмездной основе.

- Когда средства фирма получает после выплат штрафов и компенсаций по нарушенным обязательствам. Причём неважно, были ли эти выплаты признаны необходимыми судом, или самой виноватой стороной.

- Процентные средства от предоставленных кредитов и займов.

- Доход, полученный от процессов долевого участия в деятельности сторонних фирм или товариществ.

- Доход от аренды или субаренды.

- Доход, полученный от того, что вам списываются платежи по кредиторскому долгу.

Все полученные доходы должны проходить учёт по кассовому принципу. То есть тогда, когда денежные средства непосредственно приходят на конкретный счёт или в кассу фирмы.

После поступления эти средства должны быть учтены в книге учёта доходов и расходов (подробнее об этом вы можете узнать из нашей статьи «Книга учёта доходов и расходов (КУДиР) для ИП на УСН»). Отражать следует по той дате, по которой следует сам приход.

Учёт расходов, которые влияют на уменьшение доходов

Для уменьшения налоговой базы к учёту нужно отнести и расходы, которые несёт фирма. Регламентом будет выступать статья 346.16 Налогового Кодекса.

- Приобретения ОС (основные средства). К этому пункту относится всё, что требуется для осуществления деятельности: оборудование, здания и так далее.

- Ремонт и операции по обслуживанию ОС.

- Перечисление заработной платы.

- Осуществление выплат в небюджетные фонды, а также выплаты больничных пособий, командировочных и так далее.

- Расходы на приобретение производственного сырья или составляющих товаров.

- Расходы, которые несёт фирма при закупке в дальнейшем перепродаваемого товара.

- Средства, потраченные на уплату аренды, лизинговых, кредитных обязательств. Также сюда можно отнести таможенные сборы.

- Расходная часть по затратам на организацию бухгалтерского учёта, оплата аутсорсинговых услуг, нотариальной работы, адвоката, юриста и проч.

- Транспортные издержки.

- Суммы налогов за исключением самого налога по УСН.

Примечание: Оборудование, которое покупает компания в качестве уставного капитала в процессе регистрации предпринимательского права не будет учтено как затратная часть.

А потому выгоднее будет сделать следующим образом: внести минималку по уставному капиталу (это сумма в размере 10 тысяч рублей).

А когда эта сумма будет превышена, приобрести приборы уже за счёт фирмы, а не денег учредителей.

Подтверждение расходов с помощью документации

Как мы уже писали выше, все расходы, которые вы планируете к учёту в расчёте налогового сбора, должны иметь документальное подтверждение и будут относиться к зоз-эконом части деятельности фирмы.

На вопрос, почему проверка может отказаться в принятии некоторых расходов ответ прост. Это происходит обычно в том случае, если появляется сомнение в экономической целесообразности конкретной траты. Если вы не сможете подтвердить необходимость, то вычет будет заблокирован, а вам придётся переплачивать.

Пример:

Компания, которая работает в сфере оптовой торговли покупает не грузовик для перевозки товара большими партиями, а легковой автомобиль (да ещё какого-нибудь люксового класса). Вопрос со стороны налоговиков будет полностью оправдан. А объяснить руководитель этот интересный факт вряд ли сможет.

Именно поэтому не все расходы подходят для того, чтобы их принимали к вычету из доходной базы. Иначе будут грозить штрафы. Будьте внимательны с этой частью.

Важно! Согласовывать с налоговым органом решение принимать или не принимать тот или иной расход фирмы к учёту, не нужно.

То есть вы сами решаете, делать это или нет. Но и ответственность за последствия решения будет полностью на вас.

Документы, которыми нужно подтверждать расходную часть относится:

- Товарная накладная по форме Т-1 и акт выполненных работ.

- Документ, подтверждающий факт оплаты. Это может быть платёжка или чек (кассовый, товарный)

Важно! Документация, которая является подтверждающей расходы, должна храниться в архиве фирмы не менее 4-х лет.

Также не забывайте ставить в книге учёта расходов и доходов дату совершения оплаты.

Особенности при расчёте налога

Чтобы расходную часть можно было зачесть в расчёт налога, требуется соблюдения двух факторов:

- Должен быть факт оплаты со стороны фирмы.

- Должен быть факт реализации покупателю (то есть товар должен оказаться в собственности того, кто его купил). И неважно, была при этом оплата или нет.

И проблемы могут возникнуть в том случае, если товар приобретается расчётом в несколько этапов. То есть, если оплата идёт по частям. Поэтому тут важно определить долю расходов исходя из доли платежа за товар.

Материальные расходы

Здесь важны следующие нюансы: если фирма приобретает материальные ценности, оплату производит в одном квартале, а получает товар только в следующем, то дата получения товара и будет важна для отображения в учёте. Иными словами, отображаться расходы будут также во втором квартале.

Расходы, которые идут на приобретение ОС

Как уже было сказано выше, к основным средствам будут относиться те товары, которые необходимы для деятельности фирмы — здания, оборудование, земельные участки, инструменты т другое.

Главное, чтобы стоимость была не менее 40 тысяч рублей, а срок использования — от года.

Чтобы отразить в учёте, понадобится факт полной оплаты и введения в эксплуатацию.

Пример:

Компания приобретает станочное оборудование, но оно пока не используется, потому что нет подходящих условий. Этот факт не позволит фирме потраченную сумму занести в категорию совершённых расходов, потому что нет факта эксплуатации.

То есть учёт будет вестись именно с того момента, как средство, товар или прибор будет введён работу.

Но с другой стороны, финансы, которые пойдут на ремонт оборудования, или его обслуживания также можно относить к расходам, которые уменьшат налоговую базу (главное, не забыть, что для подтверждения этого также нужны документы).

Недобросовестные фирмы

Одной из причин, почему налоговая будет отказывать в принятии суммы к расходной части может стать выявления в ваших отчётностях так называемых «левых» компаний, или же подставных фирм. Важно помнить, что ответственность за работу с контрагентами на вас, поэтому нельзя будет сослаться на незнание.

Увы, хотя и нет регламентирующего этот порядок документа, но вы должны сами проверять тех, с кем работаете. И даже, если вы до этого ни в чём противозаконном замечены не были и имеете белую и пушистую историю сдачи отчётностей и уплаты налогов, при выносе решений роли этот факт не сыграет.

Нарушением может быть признаны случаи, когда:

- Фирма не имеет права на ведение предпринимательской деятельности. Проще говоря — не зарегистрирована.

- Когда компания пользуется поддельными или утерянными кем-то документами.

- Не существует ИНН, который предоставляет компания, а сама компания не числиться в реестре.

- Юридический адрес не настоящий.

- Когда фирма имеет нарушения по срокам сдачи деклараций или оплаты.

Поэтому будьте внимательнее и не ленитесь проверять своих контрагентов. Подробнее как это делать, вы можете узнать, прочитав наши материалы: «Как узнать задолженность по налогам ИП»

Минимальная ставка по налогу

Да, в отношении УСН можно говорить о наличие минимально возможного налога, который необходимо будет заплатить. Рассчитывается она исходя из дохода, полученного за конкретный период. Эту сумму необходимо умножить на 1 процент (статья 346.18 НК).

И да, в этом случае учитываются только доходы без расходной части. Минимальный налог по квартальному значению считать не нужно.

Пример:

Если фирма получила за год работы прибыль в размере 1 200 000 рублей. А после расчёта налога сумма к оплате составляет 10 тысяч рублей, то нужно учесть минимальное значение налога. То есть прибыль умножить на 1 процент, что даст значение в 12 тысяч рублей. Соответственно, налог нужно будет платить именно такой.

Сроки сдачи

Официальный срок уплаты налога — год. Но при этом никто не отменяет ежеквартальную необходимость платить авансовые платежи (до 25 числа послеотчётного месяца).

Итоговая за год оплата требуется до 30 марта для юрлиц и до 30 апреля для ИП.

Итог

Чтобы сделать правильный выбор между вариантами УСН, нужно учесть специфику вашей деятельности и планируемые показатели по доходам и расходам.

Желательно обращаться за помощью к специалисту, способному всё разложить по полочкам, но даже если вы поймёте, что неверно приняли решение, то сможете один раз в году поменять систему.

Главное помните, что действовать всегда нужно в рамках регламентирующего закона, а незнание не освободит вас от последствий.

Источник: http://businessmens.ru/article/usn-dohody-minus-rashody