Что такое компенсация при увольнении по соглашению сторон и облагается ли она НДФЛ?

Условия и случаи расторжения трудового договора регулируются статьёй 81 Трудового Кодекса РФ и подразумевает выплату выходного пособия. Данная выплата производится сразу после расторжения трудового контракта в случае, если сотруднику не было предоставлена возможность перевода на другую должность или он отказался от таковой, в соответствии с медицинским заключением.

Выходное пособие является компенсацией за сам факт увольнение и потому не подразумевает отдельного приказа о его выплате.

…

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 . Это быстро и !

Что входит в выходное пособие?

Согласно статье 178 Трудового Кодекса Российской Федерации, в зависимости от причин увольнения, сумма выплачиваемая в момент увольнения может разниться. Сотрудник получит месячный средний доход в качестве выходного пособия, если трудовой договор был расторгнут по следующим причинам:

- Ликвидация организации.

- Сокращение штата сотрудников.

- Нарушение не по вине работника установленных законами правил заключения трудового договора, если это исключает возможность продолжения им работы и нет возможности перевести его на другую работу.

Также сумма выплаты составит двухнедельный средний доход, при следующих причинах расторжения трудового контракта:

- отказ от перевода на другую должность по медицинским показания;

- призыва на военную службу;

- восстановление на работе по решению суда или трудинспекции работника, ранее занимавшего данную должность;

- отказ от перевода в другую местность вместе с работодателем;

- сотрудник не может выполнять свои должностные обязанности в связи с состоянием здоровья;

- изменения трудового договора, связанные с изменением технологических или организационных условий труда, влекущее за собой невозможность последующего выполнения должностных обязанностей.

Двухнедельный средний заработок в качестве компенсации за увольнение всегда выплачивается сезонным сотрудником.

В сумму выходного пособия всегда входит компенсация за неиспользованные отпуска, если таковые имеются.

На период трудоустройства после увольнения сотрудник продолжает получать зарплату, но не более чем в течение двух месяцев со дня увольнения. В некоторых случаях, выплаты могут продлиться и 3 месяца. Вся сумма, выплаченная по итогу, и является размером выходного пособия.

Объем компенсации для сотрудников принятых на срок не более двух месяцев должна быть указана в локальным нормативным актом, либо коллективном или трудовом договором. Если же, этот момент никак не регламентирован, то выплата выходного пособия произведена не будет.

Расторжение трудового контракта по соглашению сторон сохраняет за сотрудником все права на компенсационные выплаты и выходное пособие. Также, в таком случае, работник может подать заявление на сохранение за ним среднего заработка в течении двух последующих после увольнения месяцев (а в некоторых случаях и в течение 3 месяцев) или же до момента трудоустройства.

Облагаются ли налогом данные выплаты?

Согласно статье 217 Налогового Кодекса Российской федерации, выходное пособие облагается налогом по льготной схеме. Таким образом, сумма подлежит обложению данным налогом не полностью.

В 255 статье НК РФ было уточнено, что к расходам на оплату труда относится не только компенсация при увольнении из-за сокращения штатов, но и компенсация по увольнению в соответствии с трудовым договором, коллективным договором и даже компенсация на основании соглашения о расторжении трудового договора.

Таким образом, компенсация за увольнение по соглашению сторон уменьшает налогооблагаемую прибыль в составе расходов на оплату труда.

Особенности налогообложения

В пункте 14 обзора Судебной Практики Верховного Суда указано: чтобы сумма компенсации при увольнении по соглашению сторон можно было признать расходами, учитываемыми по налогу на прибыль, работодатель должен доказать экономическую обоснованность таких расходов.

То есть, если размер пособия окажется слишком большим и несоответствующим трудовым функциям сотрудник, то экономическую обоснованность расходов должен доказать непосредственно работодатель.

В случае, если увольнение происходит из-за совершения сотрудником нарушения, сумма выплаты всегда подвергается налогообложению. Для доказательства проступка, работодатель должен предоставить документы подтверждающие данный факт.

https://www.youtube.com/watch?v=IC7ThmPtDug

Таким образом, компенсации не превышающие трехкратного среднего месячного (в северных регионах шестикратного) заработка не облагаются НДФЛ. Если же сумма превышает эти размеры, но была заранее оговорена в трудовом договоре или коллективном договоре, то в соответствии с пунктом 3 статьи 217, компенсация не будет обложена налогом.

Хотя, стоит заметить, что в данном вопросе большую силу имеет решение Конституционного Суда, который берет во внимание только компенсации, регулируемые статьей 178 ТК РФ, а потому в случае судебного разбирательства, решение скорее всего будет вынесено в пользу налоговых органов.

Расторжения трудового контракта по соглашению сторон не являются исключением в вопросах налогообложения. Те же условия и ограничения, которые касаются других причин увольнения сохраняются и в данном случае.

Как рассчитывается сумма для удержания?

Согласно статье 217 п. 3 НК РФ, налогом облагается только та часть компенсации, которая превышает трехмесячный средний доход. Таким образом, облагаемая сумма пособия будет составлять разницу между суммой выходного пособия и средним трехмесячным заработком. Приведем пример:

Ваша средняя зарплата за последние двенадцать месяцев составляет 56 000 рублей. Умножив это число на три мы получим необлагаемую сумму выходного пособия: 168 000 рублей.

Если при сокращении ваша компенсация составит 224 000 рублей (если вы продолжили получать заработную плату, как нетрудоустроенный в течение двух трех месяцев после увольнения), то сумма, которая облагается НДФЛ составит

224 000 рублей — 168 000 рублей = 56 000 рублей.

Непосредственно НДФЛ с полученной суммы составит:

56 000 рублей * 13% = 7280 рублей.

Итого, конечная сумма выходного пособия с вычетом налогов составит 216 720 рублей.

Какие взносы взимаются и в каких случаях?

Компенсационные выплаты, согласно статье 422 НК РФ, не подлежат обложению страховыми взносами, если их сумма соответствует нормам установленным законодательством РФ, то есть не превышает объем средней зарплаты за три месяца ( за шесть для северных регионов).

Из размера компенсации за неиспользованные отпуска, если таковые имеются, всегда взимаются страховые взносы.

Согласно статье 422 Налогового Кодекса РФ, при увольнении по соглашению сторон, страховые взносы из выплате выходного пособия не взимаются, в случае, если сумма компенсации не превышает трехкратный средний месячный доход (шестикратный для северных регионов).

В противном же случае, страховой взнос взимается из необлагаемой части выходного пособия (разницы между фактической суммой выходного пособия и средней заработной платы за 3 месяца).

Согласно статье 425 и статье 426 НК РФ, суммарный размер стразовых взносов состоит из:

- пенсионное страхование — 22 %;

- медицинское страхование — 5.1 %;

- социальное страхование — 2.9 %.

Таким образом, возвращаясь к примеру выше, расходы на страховые взносы составят:

56 000 рублей (облагаемая налогами часть компенсации)*(22 + 5.1 + 2.9)% = 16 800 рублей.

Именно такую сумму придется внести в качестве страхового взноса.

Итого, сумма выходного пособия за вычетом НДФЛ и страховых взносов составит:

224 000 рублей — 7280 рублей — 16 800 рублей = 199 920 рублей.

Важно заметить, что на законодательном уровне, данные взносы при увольнении по соглашению сторон не предусмотрены, но в данном случае основаниями для их взыскания( ровно как и для НДФЛ) является экономическая необоснованность трат работодателя и их несоответствие трудовым качествам сотрудника.

Видео по теме

В данном видео рассмотрим информацию о компенсации при увольнении по соглашению сторон:

Заключение

Понимание регулирования выплат и налогообложения выходного пособия является полезным знанием как для работодателей, так и для сотрудников.

Ключевым моментом в вопросах взимания НДФЛ и страховых выплат является то, что главной приоритет отдается решению Конституционного Суда, который имеет полное право игнорировать условия коллективных и трудовых договоров, признавая законными только условия обозначенные в статье 178 ТК РФ.

Таким образом, споры в данной юрисдикции как правило заканчиваются простым тезисом: если сумма компенсации выше установленного максимума, её часть облагается налогом.

Источник: https://naim.guru/shtat/uvolnenie-personala/po-soglasheniu-storon/viplata-po-sogl/ndfl-i-vznosy.html

Выплаты: облагается ли НДФЛ компенсация при увольнении по соглашению сторон?

Трудовой кодекс содержит такую возможность для прекращения отношений компании с сотрудником, как соглашение сторон.

Этот вариант удобен обеим сторонам.

Для компании это безболезненный способ избавиться от сотрудника, не рискуя, что он восстановится через суд или заберет свое заявление в последний день отработки.

Расторгнуть соглашение односторонним решением уже не получится.

…

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 . Это быстро и !

Соглашением можно сократить срок, предусмотренный законом для случаев увольнения по заявлению сотрудника или по инициативе компании.

Увольняясь по своему личному решению, работник должен отработать еще две недели после подачи заявления.

Увольняя сотрудников по сокращению, работодатель должен дать им возможность трудиться еще два месяца. А при заключении соглашения стороны вправе расстаться хоть на следующий день.

Увольняемому из организации соглашение тоже выгодно, потому что может дать право на выплату отступных. Выплата устанавливается в следующих случаях:

- если есть коллективный договор, в котором прописаны отступные;

- если в самом трудовом договоре прописаны отступные;

- если стороны при оформлении соглашения об увольнении согласуют отступные.

Отступные при увольнении по соглашению – это самостоятельный вид компенсации увольняемому сотруднику по трудовому праву.

Законодательное регулирование этой выплаты крайне скудно.

ТК вообще содержит всего одну статью об увольнении по соглашению.

Более детальное регулирование может быть расписано в коллективном договоре, если таковой заключен между компанией и коллективом.

Возможно закрепление правил предоставления выходного пособия в других локальных документах компании, к примеру, в положении о компенсациях.

Наконец, при оформлении трудового контракта персонально с каждым сотрудником может быть внесен пункт о компенсации при его расторжении по соглашению.

Обычно такие положения попадают в договор с руководителем или другим работником, находящимся на высокой должности, который легко может потерять работу при смене собственника корпорации.

Состав и размеры выплат не оговорены в законе. Эти выплаты не стоит путать с другими средствами, которые увольняемый получает при окончательном расчете, а именно:

- с зарплатой за истекший период;

- с отпускными за дни отпуска, которые он не успел отгулять.

Обе эти суммы работник получает в силу законодательства, а рассматриваемая нами выплата полагается увольняемому только на основе договора.

Важно! Право на выходное пособие и его размер для случая разрыва отношений по соглашению не закреплены в законе. Выплата регулируется договором между сторонами.

Все деньги, которые компания уплачивает работникам, облагаются подоходным налогом, который удерживает фирма как налоговый агент.Но для отдельных видов компенсационных выплат существуют особые правила налогообложения.

Нужно рассмотреть два аспекта налогообложения выплат при увольнении по соглашению сторон:

- начисление подоходного налога на отступные;

- включение суммы отступных в объем расходов на оплату труда для сокращения налога на прибыль компании.

Облагается ли НДФЛ компенсация при увольнении по соглашению сторон?

Обложение НДФЛ выходного пособия при увольнении по соглашению сторон обычно не осуществляется, о чем говорит статья 217 Налогового кодекса.

Там сказано об освобождении от налога любых компенсаций увольняемым сотрудникам – законодатель не предъявляет никаких требований к причине увольнения, поэтому правило работает и в случае сокращения, и в случае разрыва контракта по соглашению.

Поэтому на вопрос о том, облагается ли налогом компенсация при увольнении по соглашению сторон, можно с точностью сказать «нет».

Статья 217 НК ограничивает только размер выплаты и по соглашению сторон при увольнении от НДФЛ освобожден. Для увольняемых директоров организаций иногда предусматриваются отступные, во много раз превышающие их заработок, — так называемые «золотые парашюты».

Законодатель не идет на то, чтобы освободить всю эту сумму от НДФЛ. От налогов освобождается только часть компенсации, отграниченная трехкратным размером зарплаты увольняемого за месяц.

Особые условия законодатель установил для организаций, находящихся на Крайнем Севере: там максимальный объем отступных, освобождаемый от налогов, поднят законодателем до шестикратного размера средней зарплаты за месяц.

Все, что работодатель заплатит сверх этой суммы, должно попадать под налогообложение НДФЛ.

Компенсация за не отгулянный отпуск не включается в состав компенсации.

Это самостоятельная денежная сумма, которая попадает под обложение НДФЛ.

Категории сотрудников, у которых отступные не облагаются НДФЛ, законом не определены. К ним относятся:

- рядовые сотрудники;

- руководители компаний;

- заместители директоров;

- главные бухгалтеры.

Основания, по которым начисляется компенсация, также не играют роли. Будь она предписана коллективным договором, закреплена в трудовом контракте или просто определена компанией и увольняемым сотрудником в соглашении, от налогов она освобождается в любом случае.

Налог на часть выплаты, которая превышает установленный размер, должен быть удержан компанией как налоговым агентом.

Внимание! Освобождение отступных от обложения НДФЛ действует для всех работников. Количество денег, которые не облагаются налогом, ограничено тремя среднемесячными зарплатами.

Для компании, из которой уходит работник, также важно знать, включаются ли начисляемые ему выплаты в расходы на оплату труда в целях минимизации налогообложения прибыли.

Статья 255 НК прямо называет отступные при уходе сотрудника по соглашению сторон, оговоренные в коллективном договоре или самом соглашении увольняемого с компанией, в качестве расходов фирмы, которые засчитываются как расходы на оплату труда.

Здесь позиция законодателя отличается от подхода к обложению НДФЛ. В расходы на оплату труда включается вся сумма компенсации, начисленная работнику, а не только ее часть, не превышающая трехмесячного размера зарплаты.

Сколько бы компания ни заплатила увольняемому сотруднику, вся сумма будет освобождена от налога на прибыль. В эту же категорию попадает и компенсация за отпуск, который работник не успел отгулять.

Важно! Все деньги, которые фирма платит увольняемому сотруднику, невзирая на их размер, рассматриваются налоговиками как расходы на оплату труда. Это значит, что они не попадают под обложение налогом на прибыль.

С 2017 года в отношении взносов в ПФ РФ, ФСС и ФОМС с отступных при увольнении ведется единая политика. Ранее взносы регулировались разными законами, теперь же все объединено в НК РФ.

Случаи освобождения от платежей в любой из внебюджетных фондов закреплены в одной статье Налогового кодекса РФ – статье 422.

Подход к определению суммы, на которую не нужно начислять страховые взносы, тот же, что и при удержании налогов. От взносов во все три фонда избавлена часть отступных, которая составляет не более:

- шестикратного объема средней зарплаты для тех, кто увольняется из компаний, находящихся на Крайнем Севере;

- трехкратного объема месячной зарплаты для всех остальных россиян.

Если количество денег, перечисляемых компанией в качестве отступных, больше этой суммы, то с оставшейся части требуется уплатить взносы во все внебюджетные фонды.

С отпускных за не отгулянный ранее отпуск тоже нужно платить страховые взносы.

Страховые взносы на выходное пособие при увольнении по соглашению сторон начисляются только в той части, в которой выплата переваливает за три месячные зарплаты, а для жителей Крайнего Севера – за шесть месячных зарплат.

Должность, с которой увольняется сотрудник, на обложение отступных страховыми взносами никак не влияет. Для рядового рабочего и директора правила одни и те же.

Как мы видим, к налогообложению отступных и начислению на них страховых взносов законодатель подходит единообразно.

Выплаты освобождаются от налогов лишь в определенных законом размерах, привязанных к среднемесячному заработку. Для работодателя же вся сумма компенсации входит в число расходов на оплату труда и не облагается налогом на прибыль.

Источник: http://MoyaFirma.com/shtat/hr/kadrovoe-deloproizvodstvo/uvolneniya-personala/po-soglasheniyu-storon/raschet-po-soglasheniyu/vznosy-s-vyhodnogo-posobiya.html

Компенсация при увольнении по соглашению сторон

Мы МУП, общая система налогообложения. Прибыль только по концу года. В течении года у нас увольнялись люди по «Соглашению сторон» (так звучало в приказе и есть с каждым работником подписанное соглашение).

Оплату мы производили за счет сч.91.2 «Прочие расходы». Оплата производилась единовременно, в сумме 2 или 3 средних заработка данного работника.

Можем ли мы учесть данные расходы в налоговом учете, и отнести за счет прибыли на сч.91.2 (НУ)?

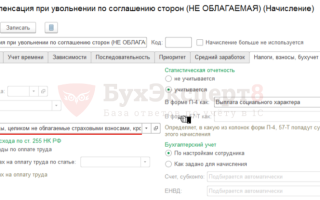

Для целей бухучета выходные пособия при увольнении по соглашению сторон являются расходами на оплату труда (п. 5 и 8 ПБУ 10/99). Начисление данных выплат отразите проводкой: Дебет 20 (23, 25, 26, 44…

) Кредит 70 – начислено сотрудникам выходное пособие, компенсация при увольнении. Использовать счет 91.

2 можно только, если компенсация при увольнении по соглашению сторон начисляется сотрудникам непроизводственных подразделений (объектов социально-бытовой сферы) или источником выплаты является чистая прибыль.

При налогообложении прибыли расходы на вышеуказанные выплаты включаются в состав расходов на оплату труда при условии, что они предусмотрены трудовым или коллективным договором.

Обоснование

1.Из рекомендации

Бухучет

Для целей бухучета выходные пособия, средний заработок на период трудоустройства и компенсации при увольнении являются расходами на оплату труда (п. 5 и 8 ПБУ 10/99). Начисление данных выплат отразите проводкой:

Дебет 20 (23, 25, 26, 44…) Кредит 70

– начислено сотрудникам выходное пособие, компенсация при увольнении;

Налог на прибыль

Расходы на выплату сотрудникам выходного пособия, среднего заработка на период трудоустройства и компенсации при увольнении включите в состав расходов на оплату труда.

Причем учесть в расходах можно как пособия, выплаченные по нормам трудового законодательства, так и дополнительные компенсации, предусмотренные трудовым или коллективным договором.

Это следует из абзаца 1 и пункта 9 статьи 255 Налогового кодекса РФ и подтверждено в письме Минфина России от 30 января 2015 г. № 03-03-06/1/3654.

Порядок отражения выходных пособий (среднего заработка на период трудоустройства, компенсаций при увольнении) в налоговом учете зависит от метода учета доходов и расходов, который применяет организация.

https://www.youtube.com/watch?v=8x6cFk6fv8A

Если организация применяет метод начисления, сумму выходного пособия (компенсации при увольнении) включите в состав прямых или косвенных расходов. Момент признания расходов зависит от того, к прямым или косвенным расходам они относятся (ст. 318 НК РФ).

Если организация занимается производством и реализацией продукции (работ, услуг), перечень прямых расходов определите в учетной политике (п. 1 ст. 318 НК РФ).

Внимание: при утверждении перечня прямых расходов в учетной политике учтите, что деление расходов на прямые и косвенные должно быть экономически оправданно (письма Минфина России от 26 января 2006 г. № 03-03-04/1/60, ФНС России от 24 февраля 2011 г. № КЕ-4-3/2952). В противном случае инспекторы могут пересчитать налог на прибыль.

Так, выходное пособие, начисленное сотрудникам, непосредственно занятым в производстве, учитывайте в составе прямых расходов. Выходное пособие, начисленное администрации организации, отнесите к косвенным расходам.

Выходное пособие (компенсацию при увольнении), которое относится к прямым расходам, учитывайте при расчете налога на прибыль по мере реализации продукции, в стоимости которой они учтены (абз. 2 п. 2 ст. 318 НК РФ). Выплаты, отнесенные к косвенным расходам, учтите при расчете налога на прибыль в последний день месяца, в котором они были начислены (п. 2 ст. 318, п. 4 ст. 272 НК РФ).

Выплату среднего заработка на период трудоустройства (за второй–шестой месяцы) включите в состав косвенных расходов. Даже если ее выплачивают бывшим сотрудникам основного производства, то в момент выплаты назвать их участвующими в производстве нельзя (абз. 7 п. 1 ст. 318 НК РФ).

Если организация оказывает услуги, то прямые расходы можно учесть, как и косвенные, в момент их начисления (абз. 3 п. 2 ст. 318 НК РФ).

В торговых организациях все эти выплаты будут косвенными расходами (абз. 3 ст. 320 НК РФ). Поэтому учтите их при расчете налога на прибыль в месяце, в котором они были начислены.

2.Из рекомендации

Как оформить и отразить в бухучете начисление зарплаты

В зависимости от того, в каком подразделении работает сотрудник и какие функции он выполняет, используйте следующие бухгалтерские проводки:

Дебет 20 (23, 29) Кредит 70

– начислена зарплата сотрудникам основного (вспомогательного, обслуживающего) производства;

Дебет 25 (26) Кредит 70

– начислена зарплата сотрудникам, занятым в процессе обслуживания основного и вспомогательного производства (управленческому персоналу);

Дебет 28 Кредит 70

– начислена зарплата сотрудникам, занятым исправлением брака;

Дебет 44 Кредит 70

– начислена зарплата сотрудникам, занятым продажей продукции (товаров, работ, услуг);

Дебет 08 Кредит 70

– начислена зарплата сотрудникам, занятым в строительстве (создании, реконструкции, модернизации и т. д.) основных средств (нематериальных активов);

Дебет 91-2 Кредит 70

– начислена зарплата сотрудникам непроизводственных подразделений (объектов социально-бытовой сферы), а также сотрудникам, занятым ликвидацией последствий чрезвычайных событий;

Дебет 96 Кредит 70

– начислена зарплата за счет созданного резерва;

Если источником выплаты является чистая прибыль, делайте проводку:

Дебет 91-2 Кредит 70

– начислена зарплата за счет нераспределенной прибыли.

Источник: https://www.Zarplata-online.ru/qa/141624-kompensatsiya-pri-uvolnenii-po-soglasheniyu-storon

Выплаты при увольнении по соглашению сторон и их налогообложение (НДФЛ и другие сборы)

Выплата при увольнении по соглашению сторон, НДФЛ, налогообложение 2017 – со всеми этими аспектами нужно разобраться работнику и работодателю, которые решили аннулировать рабочий контракт на основе дополнительного соглашения.

В такой ситуации работодателю не нужно беспокоиться о том, что уволенный сотрудник заберет свою заявку в последний момент, а другая сторона в свою очередь получает материальную компенсацию, о налогообложении которой как раз и пойдет речь в данном материале.

Понятие «выходного пособия»

Чтобы разобраться с особенностями налогообложения при увольнении по соглашению сторон, для начала нужно разобраться, что собой вообще представляет денежная компенсация, которую работник получает при аннулировании рабочего контракта по взаимной договоренности сторон. Сразу стоит отметить, что российское законодательство недостаточно четко регламентирует такую форму расторжения трудовых отношений (в ТК РФ увольнению по соглашению сторон посвящены только две статьи – 77 и 78).

Отступные при увольнении сотруднику выплачивать необязательно, однако, как показывает практика, работники не соглашаются уходить из компании «по-хорошему» без материальной компенсации. Опять-таки, сумма этой компенсации законодательством не регламентируется.

Конкретная сумма пособия (как правило, это два или три оклада) указывается в допсоглашении, которое работник и наниматель должны подписать перед изданием приказа об увольнении по соглашению сторон; НДФЛ, страховые взносы и другие налоги с соглашения взыскиваются позже.

Дополнительно работник получает:

- невыплаченную зарплату за определенный отрезок трудовой деятельности;

- деньги за все отпускные дни, что не были использованы сотрудником.

Зарплату и компенсацию за неиспользованный отпуск наниматель должен выплачивать обязательно, поскольку эти выплаты уже регламентируются Трудовым кодексом РФ.

Выходное пособие и подоходный налог (НДФЛ)

В Налоговом кодексе (статья №217) на вопрос о налогообложении отступных есть однозначный ответ – нет.

В данной статье можно найти информацию о том, что любые виды финансовых компенсаций, которые сотрудник получает при увольнении от своего работодателя, не облагаются налогом.

Если говорить об увольнении руководителя предприятия, то здесь сумма компенсации может быть достаточно существенной, и в таком случае часть выходного пособия может облагаться НДФЛ.

Источник: https://uvolneniye.ru/vyplata-pri-uvolnenii-po-soglasheniyu-storon.html

Безопасные налоговые гавани при увольнении // Развитие подходов ВС РФ к учету в расходах компенсаций по соглашению с работником

В уходящем месяце Судебной коллегии по экономическим спорам ВС РФ несколько раз пришлось вернуться к теме, как вирус, охватившей налоговые проверки крупнейших налогоплательщиков нашей страны.

Суды (прежде всего, Московского округа) захлестнула волна налоговых споров, связанных с обоснованностью уменьшения налогооблагаемой прибыли на сумму компенсационных выплат сотрудникам, увольняемым по соглашению сторон (проблема получила краткое наименование «золотых парашютов», хотя в подавляющем большинстве случаев речь идет вовсе не о баснословных суммах и золотых слитках, а об относительно скромных выплатах в размере нескольких месячных заработков работника).

Абсурдность этой категории дел очевидна в свете того, что, в отличие от большинства налоговых споров, здесь практически не идет речь о каких-либо злоупотреблениях, схемах и прочих недобросовестных действиях налогоплательщиков.

Налоговые органы массово оспаривают налоговые последствия совершенно разумных, объективно обусловленных действий множества крупнейших компаний в стране, схожим между собой образом проводящих сокращения персонала или замену неэффективных сотрудников.

Совершенно очевидно, что оспариваемая бизнес-практика не связана с налоговой выгодой, и тем удивительнее, что обычный расход оказался под прицелом и даже артиллерийским обстрелом со стороны налоговиков.

В этом блоге тема поднималась уже дважды в свете рассмотрения в минувшем сентябре СКЭС ВС РФ дела № А40-94960/15 ООО «Парламент Продакшн» (Определение СКЭС ВС РФ от 23.09.2016). Тут подробная предыстория проблемы, а тут – комментарий к сентябрьскому Определению. Напомню, что в нем СКЭС пришла к выводу о том, что налоговый учет спорных расходов правомерен.

Отсутствие прямой связи с доходами от увольняющегося работника и наличие договоренности о выплатах лишь в соглашении о расторжении трудового договора с учетом комплексного характера трудовых отношений, вопреки позиции ФНС, не является препятствием для включения таких расходов в налоговую базу.

Удивительно, но до этого Определения ни суды, ни налоговые органы не принимали эту очевидную позицию.

Продолжение хаоса

В упомянутом же комментарии автором высказывались опасения, что одновременно сформулированное СКЭС общее требование экономической обоснованности расходов (статья 252 НК РФ) при всей своей правильности в отсутствие ее понятных критериев рискует породить проблемы на практике, обусловленные повсеместным вторжением в сферу усмотрения налогоплательщика и оценкой целесообразности его действий.

Источник: https://zakon.ru/blog/2017/03/30/bezopasnye_nalogovye_gavani_pri_uvolnenii__razvitie_podhodov_vs_rf_k_uchetu_v_rashodah_kompensacij_p

Облагается ли ндфл компенсация при увольнении по соглашению сторон? все о налогообложении выплаты выходного пособия и об уплате страховых взносов

Иногда при увольнении сотрудник вправе получить компенсацию. Величина ее и возможность получения зависима от нескольких факторов.

Положено ли компенсирование в 2017 году в случае увольнения по согласию сторон?

Зачастую ни работники, ни сам работодатель до конца не понимают сути окончания действия трудового договора по согласию сторон.

За счет этого возникает немало вопросов, касающихся порядка увольнения в целом, и положенных выплат в частности.

Оплачивается ли дополнительная компенсация при увольнении по соглашению сторон? Какую компенсационную сумму может получить работник в 2017 году?

Что нужно знать

Процесс именуется «увольнением по соглашению сторон». Подобный расчет возможен в любых обстоятельствах, в том числе во время отпускного периода и болезни.

Когда закон воспрещает увольнять сотрудника по желанию работодателя, допускается увольнение по согласованию.

Увольнение непосредственно работодателем предполагает длительную «бюрократическую» процедуру.

Потому более удобно для работодателя достичь договоренности с сотрудником, о расчете по взаимному соглашению сторон с компенсационной выплатой.

Но сумма может варьироваться в зависимости от достигнутой договоренности. Компенсационная выплата при подобном увольнении оплачивается одновременно с иными причитающимися выплатами.

Основные определения

Увольнение по общему решению сторон предполагает, что участники отношений пришли к обоюдному решению по поводу окончания правоотношений.

При этом оговариваются порядок увольнения, а также величина сумм, полагающихся к оплате работнику.

Компенсация представляет собой возмещение, в случае с увольнением по согласию сторон компенсирование представляет собой сумму в денежном эквиваленте, возмещающую утраченную работником выгоду.

Законодательством не установлены сроки заключения данного соглашения. Стороны вправе расторгнуть договор по обоюдному согласию в любой момент.

Порядок расторжения соглашения

В основном инициатором становится работодатель, предлагая увольнение по соглашению сторон с выплатой компенсации.

Когда сотрудник не против, составляется соглашение об увольнении. В нем прописывается, какие суммы сотрудник получит при расчете.

При этом размер дополнительной компенсации никоим образом не отражается на суммах, причитающихся работнику по закону. К таковым относятся:

- заработок за фактически отработанное время;

- компенсация не расходованного отпуска;

- выходное пособие, предусмотренное трудовым либо коллективным договором.

Непременно в соглашении указывается основание увольнения. В данном случае таковым становится «соглашение сторон». Составляется соглашение в двух экземплярах.

Документ подписывается обеими сторонами. На экземпляре, который остается у работодателя, работник пишет своей рукой «свой экземпляр получил».

После того как соглашение подписано аннулировать или изменить его в одностороннем порядке нельзя.

Основанием для его составления становится заключенное соглашение, реквизиты какого указываются в приказе. Работник знакомится с распорядительным документом, подтверждая это своей подписью.

В день увольнения сотрудник получает все причитающиеся выплаты. Одновременно с этим ему отдается трудовая книжка с внесенной записью об увольнении по согласию сторон.

В трудовой работник также ставит свою подпись в знак согласия с основанием увольнения. После этого трудовые отношения считаются прекращенными и притязаний у сторон друг к другу больше не остается.

Правовое регулирование

В Трудовом Кодексе расчету по согласию сторон посвящена ст.78. В ней говорится, что по общему согласию стороны могут расторгать трудовой договор.

Положена ли дополнительная компенсация при увольнении по взаимному согласию? Законодательство не предусматривает каких-то особых возмещений при увольнении по согласию.

Что касается занесения условия о выплате возмещения при увольнении по согласию сторон в соглашение о прекращении трудового договора, то здесь мнения расходятся. Судебная практика по этому поводу противоречива.

В частности не признается возможной частью договора соглашение о завершении такового. Следовательно, стороны не могут включать условие о возмещении в это соглашение.

Свою позицию они объясняют тем, что соглашение о прекращении сотрудничества выступает волеизъявлением сторон, устремленным на завершение отношений, и не может регламентировать трудовые отношения.

Потому более целесообразным с точки зрения права становится предварительное подписание дополнительного соглашения к трудовому договору с указанием условия о компенсационной выплате.

Затем допустимо составить соглашение о расторжении трудового договора по согласию сторон с выплатой возмещения, сославшись на соглашение к договору.

Какая денежная компенсация выплачивается при увольнении по соглашению сторон

В случае расчета работника по взаимному согласию сторон сумма компенсационной выплаты не установлена на законодательном уровне.

Главным условием является то, что стороны вправе договариваться. Как рассчитать величину выходного пособия при добровольном увольнении?

Обыкновенно сумма компенсации устанавливается в размере, определенном при увольнении по сокращению штатов. Максимумом становится три полных среднемесячных оклада работника.

В некоторых случаях уволенный работник вправе требовать предоставления выходного пособия не ниже определенной суммы.

То есть гендиректор вправе потребовать при увольнении по взаимному соглашению компенсацию не меньше трех окладов.

Обязан выплачивать компенсацию при расчете по согласию сторон работодатель только в том случае, когда условие закреплено в нормативах организации либо индивидуальном договоре.

В остальных случаев такая выплата является правом, но не обязанностью. То есть на законных основаниях работодатель может отказать в выплате компенсации либо установить минимальный ее размер.

Если же обязанность по выплате компенсации за увольнение предусмотрена документально, отказ работодателя является открытым нарушением трудовых нормативов.

Расчет размера суммы

Величина возмещения за увольнение может устанавливаться в фиксированной сумме, посредством предписания числа окладов или средних заработков, процентном соотношении от среднего заработка либо иными удобными для расчета значениями. Причем сумма выплаты ничем нет ограничена.

Согласно имеющейся судебной практике в законодательстве отсутствует запрет на установление условия, касающегося оплаты выходного пособия в увеличенном размере.

Исходя из этого, нет необходимости специально фиксировать такое условие в коллективном договоре или локальных актах.

При этом и в соглашении к основному договору и в соглашении о прекращении отношений выплата именуется компенсацией.

Рассчитывается величина выходного пособия в соответствии с условием принятого соглашения.

Так если компенсация определена как три средних заработка, то исчисляется средняя заработная плата работника за предшествующий год.

Ни один из участников соглашения не может требовать изменения суммы пособия, ни в большую ни в меньшую сторону.

Порядок выплаты

При этом выплачиваются все причитающиеся выплаты – зарплата, компенсация отпуска и в том же числе, выходное пособие.

Но касательно дня увольнения могут возникать некоторые нюансы. Например, работник решил отгулять положенный отпуск в преддверии увольнения.

Тогда конечным рабочим днем становится день перед началом отпускного периода, а днем увольнения – конечный отпускной день.

: порядок увольнения по соглашению сторон

Все положенные выплаты в подобном случае отдаются в конечный рабочий день перед отпуском. Другая ситуация возникает, когда в последний день работник отсутствовал на работе.

При этом работодатель не становится нарушителем. Расчет совершается на основании обращения работника, в этот либо в последующий день.

Возможен ли отказ

Договорное урегулирование оплаты выходного возмещения при увольнении предопределяется законодательством.

Подобная выплата никоим образом не ухудшает положение сотрудника, а наоборот улучшает оное. То есть участвующие стороны вправе оговаривать пункт о выплате компенсации.

Но в то же время работодатель прямо не обязан выплачивать такое пособие и если оное не предусмотрено, то отказ вполне правомерен.

Согласовывать принятое решение работодатель не обязан ни с профсоюзом, ни с иными структурами, даже если дело касается несовершеннолетних работниках.

Возможность получения компенсации устанавливается исключительно по соглашению сторон.

Облагается ли налогом

Затратами на оплату труда признаются все виды выплат работникам, в том числе и различные компенсации, предопределенные как законодательными нормами, так и нормами трудового договора или иных локальных нормативов.

То есть для того, чтобы включить выходное пособие в базу при исчислении налога на прибыль нужно прописать условие о компенсации в соглашении к договору, а затем сослаться на таковое в соглашении о расторжении правоотношений.

НДФЛ

Но при этом освобождается от подоходного налога лишь сумма, равная трехкратной величине среднего заработка работника либо шестикратного – для работников Крайнего Севера.

Она отображалась в том, что выходное пособие при увольнении не выступает законодательно определенной выплатой и, следовательно, налогообложение НДФЛ происходит в полном объеме.

Такая точка зрения принималась во внимание до 1.01.2012, когда были определены предельные выплаты для не удержания подоходного налога.

Страховые взносы

Облагается ли взносами на страхование рассматриваемое выходное пособие? Любые выплаты сотрудникам при расчете, установленные на законодательном уровне, не подлежат обложению взносами на обязательное страхование любого вида.

Отражение операций проводками

Для целей бухгалтерского учета выходные пособия, выплачиваемые работникам при увольнении по взаимному согласию, признаются расходами на оплату труда.

Проводки бухучета отображаются, как и обычные выплаты при оплате труда штата. В частности при начислении и выплате возмещения делаются проводки такого вида:

| Дт 20 (23, 25, 26, 44 …) Кт 70 | Начисление выходного пособия сотруднику |

| Дт 70 Кт 50 (51) | Выплата начисленной величины выходного пособия |

Отображать оплату выходного пособия можно в любых бухгалтерских программах, предназначенных для управления расходами по оплате труда. например, в 1С ЗУП и подобных версиях 1С.

Соглашение о завершении действия трудового договора признается документом официальным.

И в случае нарушения оговоренных условий, в том числе и касательно выплаты компенсации, потерпевшая сторона вправе обратиться в суд.

Источник: http://jurist-protect.ru/kompensacija-pri-uvolnenii-po-soglasheniju-storon/

Если у вас остались вопросы позвоните нам или задайте их нашему юристу в поле ниже и получите бесплатную консультацию.

Как выплачивается компенсация при увольнении по соглашению сторон?

По Трудовому кодексу для работодателя достаточно сложно уволить своего сотрудника без его согласия. Кроме бумажной волокиты, требуется еще и основание для таких действий. Однако в случае, когда имеется взаимное согласие на данные действия, трудовой договор без осложнений расторгается. Возникает лишь вопрос о компенсации при увольнении подобного рода.

Увольнение и компенсация по соглашению сторон

Прекращение действия трудового договора по обоюдному согласию регулируется статьей 78 ТК РФ. Здесь говорится также и о тех случаях, когда работодатель по различным причинам не может уволить сотрудника — к примеру, при его болезни или отпуске. Однако если оба договариваются между собой, такая процедура может быть осуществлена в простой схеме.

Денежная компенсация при увольнении по соглашению сторон устанавливается из общих пожеланий. Осуществляется она в тот день, в который увольняется сотрудник. Имеется следующий порядок, по которому производится подобная процедура:

- проявление инициативы — чаще всего это делает работодатель, однако и сотруднику нередко приходится увольняться подобным образом;

- далее составляется документ, в котором указываются все положенные увольняющемуся выплаты, в том числе и компенсация при увольнении по соглашению сторон;

- должен быть указан также порядок, по которому увольняется сотрудник, последний день, расчетные данные;

- документ подписывается в двух экземплярах, на его основании организацией издается соответствующий приказ по которому увольняется сотрудник;

- далее приказ подписывается и оформляется расчетная справка по выплатам.

Размер компенсации при увольнении по соглашению сторон в 2018 году

Вопрос о том, выплачивается ли компенсация при увольнении по соглашению сторон достаточно актуален. Данный аспект никак не регулируется и обязательных размеров выплат не существует. Обычно заинтересованные лица сами договариваются о выходном пособии и его размере.

Все выплаты рассчитываются исходя из их категорий:

- оплата за текущий месяц в соотношении с отработанным сроком вплоть до последнего дня;

- компенсация за неиспользованный отпуск, рассчитать его тоже не составляет труда;

- собственно и сама выплата, компенсирующая потерю работы, ее размер не ограничивается, однако важным условием является необходимость прописать ее в соответствующем документе и приказе.

Компенсация за неиспользованный отпуск при увольнении по соглашению сторон

Когда у увольняющегося работника есть отпускные дни, которые не были использованы, он имеет право получить за них соответствующую выплату. Рассчитывается она исходя из срока его работы на текущий год. Если имеются неиспользованные периоды с прошлых лет, они также могут быть оплачены.

Расчет компенсирующей оплаты за неиспользованный отпуск осуществляется достаточно просто. Количество оплачиваемых отпускных дней, на которые работник может рассчитывать по трудовому договору, делится на 12 месяцев и далее умножается на количество месяцев, которые он отработал. При этом все округления производятся в пользу сотрудника:

- если больше половины месяца была отработана, то он рассчитывается как целый;

- если стаж составил промежуток от 11 до 12 месяцев, то считается как полный год;

- в случае, когда результат получается дробным, он округляется до целого в большую сторону.

Налогообложение компенсации при увольнении по соглашению сторон

Соответственно установленной процедуре, вопросы о том, какими налогами облагается компенсация при увольнении по соглашению сторон становятся достаточно актуальными.

Статья 217 НК РФ перечисляет те категории доходов, которые не облагаются доходом. Однако среди них две категории исключаются — это как раз указанные категории выплат.

Облагается ли компенсация при увольнении по соглашению сторон НДФЛ

НДФЛ с компенсации при увольнении по соглашении сторон в 2018 году взимается в полной мере в соответствии с Налоговым кодексом. Для уволившегося работника это такой же налогооблагаемый доход, для работодателя — расходы на оплату труда.

Однако судебная практика в отношении данного вопроса имеет разные мнения.

Считается, что потеря дохода — никак не доходное мероприятие, а потому получение определенной выплаты на покрытие подобного ущерба должно быть не облагаемым налогом.

Размеры выходного пособия в этом случае не должны превышать троекратный размер заработной платы. В случае, если оно больше — налог взимается в установленном порядке.

Страховые взносы с компенсации при увольнении по соглашению сторон

Как и в случае с подоходным налогом, вопрос о том, взимаются ли страховые взносы с компенсационных выплат по увольнению, не имеет однозначного решения. Здесь допускаются двоякие толкования, поскольку с одной стороны указывается, что данные выплаты не подлежат обложению налогами и взносами. А с другой именно данная категория исключается из общего списка.

Исходя из такой ситуации, все решается в индивидуальном порядке. Многим работодателям проще оформить удержание налога и страховых взносов, чем потом через суд пытаться выявить, стоило это делать, или нет.

Если у Вас есть вопросы, проконсультируйтесь у юристаЗадать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):

- +7 (499) 577-01-78 — Москва и обл.;

- +7 (812) 467-38-97 — Санкт-Петербург и обл.;

- +7 (800) 707-31-40 — все регионы РФ.

(6 3,33

Источник: http://ip-consultant.ru/oblagaetsya-li-ndfl-kompensaciya-pri-uvolnenii-po-soglasheniyu-storon-vse-o-nalogooblozhenii-vyplaty-vyxodnogo-posobiya-i-ob-uplate-straxovyx-vznosov.html

Департамент общего аудита по вопросу выплаты выходного пособия по соглашению сторон

24.08.2015

Ответ

ТК РФ предусматривает возможность заключения трудового договора с руководителем организации как на неопределенный, так и на определенный срок по соглашению сторон. Срочный трудовой договор может быть заключен независимо от организационно-правовой формы и формы собственности организации (статья 59 ТК РФ).

В рассматриваемом случае, стороны заключили срочный трудовой договор.

Поскольку срочный трудовой договор является разновидностью трудового договора, на него распространяются все положения ТК РФ, связанные с расторжением трудовых договоров.

Статьей 77 ТК РФ предусмотрено расторжение трудового договора, в том числе по соглашению сторон (статья 78 ТК РФ).

В соответствии со статьей 78 ТК РФ трудовой договор может быть в любое время расторгнут по соглашению сторон.

Таким образом, по нашему мнению, срочный трудовой договор может быть расторгнут до истечения его срока по соглашению сторон.

Данная позиция подтверждается Постановлением Пленума Верховного Суда РФ от 17.03.04 № 2:

«При рассмотрении споров, связанных с прекращением трудового договора по соглашению сторон (пункт 1 части первой статьи 77, статья 78 ТК РФ), судам следует учитывать, что в соответствии со статьей 78 Кодекса при достижении договоренности между работником и работодателем трудовой договор, заключенный на неопределенный срок, или срочный трудовой договор может быть расторгнут в любое время в срок, определенный сторонами. Аннулирование договоренности относительно срока и основания увольнения возможно лишь при взаимном согласии работодателя и работника».

Как следует из вопроса, стороны трудового договора договорились о выплате генеральному директору выходного пособия.

Статьей 178 ТК РФ определен порядок выплаты выходных пособий в связи с ликвидацией организации либо сокращением численности или штата работников, а также определены случаи, при которых выплата выходного пособия осуществляется в размере двухнедельного среднего заработка[1].

При этом данной статьей также установлено, что трудовым договором или коллективным договором могут предусматриваться другие случаи выплаты выходных пособий, а также устанавливаться повышенные размеры выходных пособий.

Таким образом, как следует из статьи 178 ТК РФ размер выходного пособия и случаи его выплаты должны быть установлены трудовым или коллективным договором.

Рассматриваемая выплата установлена соглашением о расторжении трудового договора.

Согласно статье 57 ТК РФ, если при заключении трудового договора в него не были включены какие-либо условия, эти условия могут быть определены отдельным приложением к трудовому договору либо отдельным соглашением сторон, заключаемым в письменной форме, которые являются неотъемлемой частью трудового договора.

По нашему мнению, поскольку данное соглашение регулирует порядок расторжения трудового договора и выплаты выходного пособия, его можно рассматривать как дополнительное соглашение к данному трудовому договору, являющееся его неотъемлемой частью.

Источник: http://www.mosnalogi.ru/consultation/obshchiy-audit/departament-obshchego-audita-po-voprosu-vyplaty-vykhodnogo-posobiya-po-soglasheniyu-storon.html

Увольнение по соглашению сторон. Как избежать спорных моментов

Работодатель по своей инициативе вправе уволить работника только в случаях, прямо указанных в Трудовом кодексе Российской Федерации (ТК РФ). Перечень оснований для увольнения по инициативе работодателя определен в ст. 81 ТК РФ.

Увольнение работника без законных оснований или с нарушением установленных правил влечет за собой восстановление этого лица на работе с оплатой времени вынужденного прогула. Однако трудовой договор может быть в любое время расторгнут по такому основанию, как соглашение сторон.

При этом соответствующая правовая норма носит общий характер и не служит ответом на многие практические вопросы.

Рассмотрим рекомендации по документальному оформлению и налогообложению выплат при увольнении по соглашению сторон, основываясь на нормах трудового и налогового законодательства, письмах официальных органов и выводах арбитражной практики, а также некоторые сложные ситуации, возникающие на практике.

Кому и когда это выгодно..

Трудовое законодательство обязывает работодателя выплатить работнику выходное пособие в случае прекращения трудового договора по ряду оснований.

Однако в некоторых ситуациях трудовые отношения с работниками заканчиваются путем заключения взаимного соглашения о расторжении трудового договора, при этом в таком соглашении предусматриваются единовременные компенсационные выплаты работникам.

Перед работодателями в данном случае встают вопросы, как определить размер единовременной компенсации, следует ли включать суммы таких выплат в состав расходов при исчислении налога на прибыль, облагаются ли такие выплаты страховыми взносами и, наконец, будет ли это выгодно работодателю и работнику.

Основание для увольнения «по соглашению сторон» предусмотрено в п. 1 ч. 1 ст. 77 ТК РФ, а соответствующий порядок расторжения трудового договора изложен в ст. 78 ТК РФ.

Инициатором расторжения договора по данному основанию может являться как работник, так и работодатель.

Для применения данного основания не требуется объяснения причин, побудивших принять такое решение. В связи с этим увольнение по соглашению сторон может в большей мере устраивать и работодателя, и работника.

Иными словами, работник в любое время может оставить место, которое перестало его устраивать, а работодатель имеет право незамедлительно расторгнуть трудовой договор по данному основанию, прекратив трудовые отношения с работником в силу ряда сложившихся обстоятельств, причины которых не нуждаются в документальном подтверждении.

Кроме того, при увольнении по соглашению сторон не нужно учитывать мнение профсоюзной организации. По данному основанию работника можно уволить и во время испытательного срока, и при наличии срочного трудового договора.

Если до увольнения работник передумает и решит остаться в организации, то в одностороннем порядке он этого сделать не сможет. Аннулировать приказ об увольнении и само соглашение о расторжении трудового договора возможно лишь при взаимном согласии подписавших соглашение сторон — работника и работодателя (п.

20 Постановления Пленума ВС РФ от 17.03.2004 N 2). При этом наличие заявления работника об увольнении не является обязательным документом.

Согласно ч. 3 ст.

57 ТК РФ, если при заключении трудового договора в него не были включены какие-либо условия, они могут быть определены отдельным приложением к трудовому договору либо отдельным соглашением сторон, заключаемым в письменной форме. Поэтому оформление взаимного соглашения сторон при увольнении может являться неотъемлемой частью трудового договора, даже если сам трудовой договор был заключен и ранее.

Обратите внимание! При такой форме расторжения трудового договора к законодательно установленным гарантиям и компенсациям работнику, как правило, выплачивается дополнительная компенсация, установленная соглашением сторон.

Итак, преимуществами увольнения по соглашению сторон являются следующие:

— трудовые отношения с работником могут быть прекращены в день достижения такого соглашения;

— не применяются законодательно установленные сроки уведомления об увольнении, причем как со стороны работника, так и со стороны работодателя;

— не нужно учитывать мнение профсоюзной организации;

— при расторжении трудового договора с несовершеннолетним работником не требуется согласие государственной инспекции труда (требования ст. 269 ТК РФ распространяются только на увольнения по инициативе работодателя);

— простая процедура оформления увольнения путем подписания соглашения;

— уволенный работник не может передумать и вернуться на рабочее место, поскольку аннулирование договоренности о расторжении договора возможно только при взаимном согласии работника и работодателя.

Таким образом, увольнение сотрудника по соглашению сторон может быть выгодно как работодателю, так и работнику: первый получает возможность избежать трудовых споров, а второй может уволиться без отработки и получить дополнительную компенсацию.

Оформляем правильно

Договоренность сторон оформляется путем составления отдельного документа — соглашения о расторжении трудового договора. Правовой нормы, в которой установлены обязательные условия для соглашения, как, например, для трудового договора, нет. Отсутствует также и унифицированная форма соглашения. Соответственно, каждый работодатель свободен в выборе формы данного документа.

Обязательными условиями соглашения являются основание для прекращения трудового договора и день увольнения работника. Кроме того, в соглашении могут содержаться условия:

— о выплате дополнительной компенсации в связи с расторжением трудового договора по соглашению сторон (с указанием ее размера);

— о выполнении работником определенных действий до увольнения (например, передача дел другому сотруднику или завершение проекта);

— любые другие условия, о которых договорятся работник и работодатель, при этом следует учитывать, что они не должны ухудшать положение работника по сравнению с установленным действующим законодательством.

По аналогии с трудовым договором следует подготовить два экземпляра: один — для работника, другой — для работодателя. Каждый из них должен быть подписан обеими сторонами трудовых отношений.

Отметим, что получение работником экземпляра соглашения должно быть зафиксировано, для чего на экземпляре работодателя работник собственноручно ставит отметку о том, что он получил экземпляр соглашения о расторжении трудового договора, дату и личную подпись.

Максимальный размер выходного пособия, в том числе дополнительного по соглашению сторон, в ст. 178 ТК РФ не установлен. Поэтому стороны вправе указать в трудовом договоре любую сумму.

На основании соглашения об увольнении издается приказ по форме Т-8 (если организация применяет унифицированные формы отчетности). Обязательно нужно ознакомить работника с таким приказом под роспись.

Приказ о прекращении трудового договора станет основанием для оформления записки-расчета по форме Т-61 и внесения записи в личную карточку (форма Т-2) и трудовую книжку.

Обратите внимание! Сформулировать запись в трудовой книжке необходимо со ссылкой на п. 1 ч. 1 ст. 77 ТК РФ, а не на ст. 78 ТК РФ (п. 5.2 Постановления Минтруда России от 10.10.

2003 N 69 «Об утверждении Инструкции по заполнению трудовых книжек»).

Поэтому запись в трудовой книжке будет выглядеть следующим образом: «Трудовой договор расторгнут по соглашению сторон на основании пункта 1 части 1 статьи 77 ТК РФ».

Источник: http://www.pravowed.ru/weekly/2014/23/06