Премии к праздничным и юбилейным датам: порядок выплаты и налогообложения (Тарасов В.)

Дата размещения статьи: 04.10.2015

В настоящее время многие учреждения стараются повысить материальное стимулирование и социальное обеспечение своих работников. Одним из таких способов является выплата премий к праздничным и юбилейным датам.

Однако, как показывает практика, такие выплаты вызывают множество вопросов по поводу оформления и обложения их налогами и страховыми взносами. Налоговые органы и суды отвечают на эти вопросы по-разному.

Итак, выплаты могут быть, например, за профессиональное мастерство, выполнение определенных производственных показателей, а также к профессиональному празднику, юбилею организации, самого работника или же к праздничным датам, установленным ст. 112 ТК РФ.

Поэтому их отражение в налоговом учете зависит от того, как оформлены эти выплаты, предусмотрены ли они в локальных нормативных актах, за счет каких источников выплачены. Но сначала напомним нормы трудового законодательства, предусматривающие те или иные выплаты в пользу работника.

Законодательство о выплатах в пользу работников

Правовые отношения по оплате труда регулируются трудовым законодательством. Напомним основные положения, касающиеся выплат в пользу работника.Заработной платой (оплатой труда работника) согласно ч. 1 ст.

129 ТК РФ является вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты). Из приведенной нормы видно, что в оплату труда работника могут входить не только связанные непосредственно с результатом трудовой деятельности работника выплаты, но и стимулирующие, и компенсационные, а также премии.При этом отметим, что содержание стимулирующих и компенсационных выплат трудовым законодательством не раскрыто. Перечень видов выплат стимулирующего характера в федеральных бюджетных, автономных, казенных учреждениях и Разъяснение о порядке установления таких выплат в указанных учреждениях утверждены Приказом Минздравсоцразвития России от 29.12.2007 N 818. Напомним, что к ним относятся выплаты:- за интенсивность и высокие результаты работы;- за качество выполняемых работ;- за стаж непрерывной работы, выслугу лет;- премиальные по итогам работы.В соответствии со ст. 135 ТК РФ система оплаты труда (включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования) устанавливается коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права. При этом локальный нормативный акт, предусматривающий стимулирующие выплаты, должен приниматься с учетом мнения представительного органа работников.Согласно ст. 144 ТК РФ системы оплаты труда (в том числе тарифные системы оплаты труда) работников государственных и муниципальных учреждений устанавливаются:- в федеральных государственных учреждениях — коллективными договорами, соглашениями, локальными нормативными актами в соответствии с федеральными законами и иными нормативными правовыми актами РФ;- в государственных учреждениях субъектов РФ — коллективными договорами, соглашениями, локальными нормативными актами в соответствии с федеральными законами и иными нормативными правовыми актами РФ, законами и иными нормативными правовыми актами субъектов РФ;- в муниципальных учреждениях — коллективными договорами, соглашениями, локальными нормативными актами в соответствии с федеральными законами и иными нормативными правовыми актами РФ, законами и иными нормативными правовыми актами субъектов РФ и нормативными правовыми актами органов местного самоуправления.Согласно положениям ст. 191 ТК РФ работодатель поощряет работников, добросовестно исполняющих трудовые обязанности (объявляет благодарность, выдает премию, награждает ценным подарком, почетной грамотой, представляет к званию лучшего по профессии). При этом другие виды поощрений работников за труд определяются коллективным договором или правилами внутреннего трудового распорядка, а также уставами и положениями о дисциплине.Из анализа приведенных положений трудового законодательства премиальные выплаты можно разделить на два вида:- являющиеся составной частью заработной платы и определенные системой оплаты труда в учреждении поощрительные выплаты, выплачиваемые регулярно;- носящие разовый характер поощрения за определенные успехи в работе и не только.Соответственно, можно сказать, что премии являются элементом заработной платы, предназначенным для стимулирования работников к улучшению количественных и качественных показателей работы.

Документальное оформление

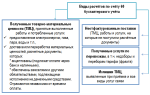

К вопросу документального оформления премирования следует подходить серьезно, прежде всего для решения вопроса налогообложения. При этом способы оформления зависят от вида премий: регулярные или разовые.Кроме того, для решения данного вопроса следует обратиться к НК РФ, а именно к ст.

252, согласно которой все расходы организации должны быть обоснованны, документально подтверждены и направлены на получение дохода. Поэтому для учета сумм премий в составе расходов на оплату труда в целях налогообложения прибыли необходимо иметь документы:- подтверждающие отношение выплат в виде премий к системе оплаты труда в учреждении.

Здесь имеется в виду, что выплаты должны быть установлены в трудовых договорах с работниками или трудовые договоры должны содержать ссылку на локальный нормативный акт, регулирующий обязанности работодателя в части оплаты и (или) стимулирования труда работников.

При этом, заключая трудовой договор, работодателю необходимо ознакомить работника (под роспись) с содержанием указанного локального нормативного акта;- подтверждающие достижение работниками конкретных показателей оценки труда (фактически отработанное время, количество созданных трудом материальных ценностей, суммы полученных с привлечением труда доходов и пр.);- первичные документы о начислении конкретных сумм выплат в пользу работников по действующей в учреждении системе оплаты труда, оформленные в соответствии с законодательством. Решение о выплате премии оформляется приказом (распоряжением) руководителя учреждения. А при оформлении премий, носящих разовый характер, следует применять унифицированные формы Т-11 (если премированию подлежит один работник) или Т-11а (при премировании нескольких работников). Отметим, что для выплаты премий, предусмотренных системой оплаты труда (например, положением о премировании работников, коллективным (трудовым) договором), издание приказов по унифицированным формам не является обязательным.Однако уточним, что НК РФ не устанавливает конкретного перечня подтверждающих документов для выплаты премии в целях отнесения к расходам на оплату труда. Соответственно, можно предположить, что выплата премии к праздничным и юбилейным датам может быть отнесена к оплате труда при условии ее отражения в трудовом (коллективном) договоре и издании соответствующего приказа руководителя.В качестве примера отражения порядка выплаты разовых премий в коллективном договоре или положении об оплате труда приведем фрагмент положения об оплате труда.

Положение об оплате труда

3.1. Премии выплачиваются к следующим праздничным датам, предусмотренным ст. 112 ТК РФ:- Новогодним каникулам;- Дню защитника Отечества (работникам мужского пола);- Международному женскому дню.Премии выплачиваются к юбилейным датам работников, достигших 30, 40, 50, 55 (для женщин), 60 (для мужчин) лет.Премии выплачиваются к профессиональным праздникам — 25 марта — День работника культуры России.Премии выплачиваются в связи с присуждением почетных званий, награждением государственными и ведомственными наградами, выходом на пенсию, а также другие единовременные (разовые) премии.Указанные виды премий могут выплачиваться при наличии экономии фонда оплаты труда, а также за счет средств, полученных от приносящей доход деятельности.3.2. Размер указанных премий определяется в твердой сумме или в процентах от оклада по представлению руководителя.3.3. Совокупный размер материального поощрения работников максимальными размерами не ограничивается и зависит только от финансового положения учреждения.Кроме того, работодатель в локальном нормативном акте может предусмотреть условие о том, что при наличии дисциплинарного взыскания премия не выплачивается в течение всего срока действия его взыскания. При этом уточним, что трудовое законодательство:- не содержит прямого указания о запрете выплат, в частности, премий работнику, имеющему дисциплинарное взыскание;- не устанавливает конкретных требований к содержанию локальных нормативных актов.Не начислить премию можно также в следующих случаях:- нарушения правил внутреннего трудового распорядка, техники безопасности, требований охраны труда;- неисполнения или ненадлежащего исполнения обязанностей, предусмотренных должностной инструкцией;- невыполнения приказов и распоряжений.Порядок обложения премий к праздничным и юбилейным датамналогами и страховыми взносами

Налог на прибыль

Источник: http://xn—-7sbbaj7auwnffhk.xn--p1ai/article/12501

Взносы и НДФЛ с премий к юбилею, премии и отпускные

Трудовой кодекс РФ предусматривает несколько оснований для выплаты премий работникам. Прежде всего это премирование в рамках принятой в учреждении системы оплаты труда.

Согласно части 1 статьи 129 Трудового кодекса РФ, премия в качестве стимулирующей выплаты входит в состав заработной платы сотрудника. Кроме этого работодатель вправе в различных формах поощрять тех работников, которые добросовестно исполняют свои трудовые обязанности (ст.

191 Трудового кодекса РФ). По такому основанию, как правило, выплачиваются премии к праздникам, в том числе профессиональным (отраслевым), дням рождения (в частности, к юбилеям).

Премии по случаю юбилея работников не увязываются напрямую с результатами их трудовой деятельности. А если и увязываются, то чаще всего вызывают у ревизоров и иных проверяющих дополнительные вопросы.

Документальное оформление

Выплату разовых премий, в частности по случаю юбилея сотрудника, работодателю целесообразно предусмотреть во внутренних документах учреждения. А именно:

- в трудовом договоре (ст. 57 Трудового кодекса РФ);

- в коллективном договоре (ст. 135 Трудового кодекса РФ);

- в отдельном локальном нормативном документе, например в положении об оплате труда или о премировании (ст. 8, 135 Трудового кодекса РФ).

Кроме того, в указанных документах может быть установлен конкретный порядок определения размеров премий к юбилеям и их максимальные размеры.

Перечень премируемых работников определяет руководитель (иное уполномоченное им должностное лицо) путем издания письменного приказа (распоряжения). Основанием для его издания является представление.

Это, как правило, докладные или служебные записки уполномоченных должностных лиц учреждения (заместителей руководителя, начальников структурных подразделений и т. д.). В приказе о премировании указываются: Ф. И. О.

поощряемого, структурное подразделение, в котором он трудится, его должность (специальность, профессия), мотив поощрения (в данном случае – к юбилею), вид поощрения (премия) и конкретная сумма (цифрами и прописью).

Приказ подписывается руководителем учреждения (или уполномоченным им должностным лицом). Затем он должен быть доведен до сведения премируемого работника (объявлен ему) под подпись.

Взносы и НДФЛ с премий к юбилею

Премия работнику по случаю юбилея – это его доход. Поэтому НДФЛ с премий к юбилею необходимо удержать. Причем со всей начисленной суммы. К тому же данная выплата не поименована в статье 217 Налогового кодекса РФ, содержащей перечень доходов, освобождаемых от обложения НДФЛ.

Теперь поговорим о страховых взносах. По общему правилу объектом обложения страховыми взносами признаются все выплаты и вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений (ч. 1 ст. 7 Федерального закона от 24 июля 2009 г.

№ 212-ФЗ; далее – Закон № 212-ФЗ). Премия к юбилею – это разовая выплата. Она не связана с выполнением сотрудником его трудовых обязанностей. Однако ее выплата производится в рамках именно трудовых отношений (ст. 16 Трудового кодекса РФ).

Следовательно, эта премия является частью оплаты труда работника.

Однако такие выплаты необходимо классифицировать исключительно как стимулирующие, связанные с оплатой труда. Они должны быть предусмотрены соответствующими локальными документами учреждения. Отметим, что для целей определения базы для начисления страховых взносов не имеет правового значения тот факт, что премия выплачивается по случаю юбилея сотрудника.

Кроме того, в статье 9 Закона № 212-ФЗ премии не указаны в качестве сумм, не подлежащих обложению страховыми взносами. Значит, в базу для начисления страховых взносов включаются выплаты работникам учреждения, имеющие характер поощрения за труд, в том числе премии по случаю юбилеев. К данному выводу пришел Президиум ВАС РФ в постановлении от 25 июня 2013 г. № 215/13.

Включение премий в средний заработок

В соответствии с пунктом 2 Положения об особенностях порядка начисления средней заработной платы, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922, при определении средней заработной платы (например, для расчета отпускных или командировочных) учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у данного работодателя.

При этом выплаты социального характера и иные выплаты, не относящиеся к оплате труда, в частности материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха, в расчет не принимаются (п.

3 Положения № 922). Московский городской суд в апелляционном определении от 8 июля 2013 г. № 11-13403/13 указал, что премия по случаю юбилея сотрудника учреждения также не должна включаться в расчет среднего заработка.

А вот в силу пункта 2 статьи 14 Федерального закона от 29 декабря 2006 г.

№ 255-ФЗ в средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком, включаются все виды выплат и иных вознаграждений в пользу застрахованного лица, на которые начислены страховые взносы в ФСС России в соответствии с Законом № 212-ФЗ.

К тому же «юбилейные» премии признаются объектом обложения страховыми взносами и учитываются при расчете среднего заработка, исходя из которого начисляется, в частности, пособие по временной нетрудоспособности.

Г. Каспаров,

эксперт по бюджетному учету

Источник: http://vashbugalter.ru/vznosy-i-ndfl-s-premij-k-yubileyu-premii-i-otpusknye/

Полный список наград для получения звания ветерана труда

Около 1000 наград и знаков отличия дают право их обладателям на присвоение звания «Ветеран труда». Сайт «Мои года» (moi-goda.ru) представляет читателям полный список этих наград.

Перечень наград на получение звания ветерана труда регулярно пополняется

Как получить Ветерана труда

Чтобы удобнее было искать награду или знак отличия, мы разделили этот перечень на шесть списков:

Эти списки не являются исчерпывающими. Ведомства периодически вводят новые награды, присвоение которых даёт различные льготы обладателям, в том числе, право на звание «Ветеран труда». Если вы не нашли в данном перечне интересующий вас знак отличия, узнать о его социальном статусе можно в ведомственном или государственном учреждении, присвоившем вам данную награду.

Однако награда награде – рознь. Вот знаки отличия, не дающие право на статус ветерана труда:

-

Почётные звания, знаки, значки, грамоты, дипломы и другие награды, учрежденные и выданные предприятиями (учреждениями, организациями), войсковыми частями, общественными организациями, организационными комитетами Всесоюзных фестивалей народного творчества, а также медали ВДНХ (ВСХВ);

-

Благодарность в приказе, если она не оформлена соответствующим федеральным органом в качестве отдельного диплома, грамоты или похвального листа;

-

Дипломы, подтверждающие ученое звание или ученую степень, звания, свидетельствующие о квалификации работника, медали, грамоты, дипломы и иные поощрения за участие или победу в спортивных и иных конкурсах и соревнованиях, свидетельства, удостоверяющие исключительное право на результаты интеллектуальной деятельности, именные часы, денежные премии;

-

Дипломы и грамоты за судейство в отдельных видах соревнований;

-

Почётная грамота Министерства трудовых резервов СССР за отличную успеваемость и дисциплину.

С 1 июля 2016 года правила присвоения звания «Ветеран труда» усложнились. Это связано с изменениями в федеральном законодательстве. В нижеприведённом видео «Получить статус «Ветерана труда» станет сложнее» коротко и ясно рассказывается о том, что изменилось.

Присвоение звания Ветеран труда

Это не первое изменение закона о ветеранах труда в последнее время и, возможно, не последнее.

Например, в действовавшем долгие годы законодательстве не было прописано конкретных требований, какие знаки могут считаться ведомственными знаками отличия.

Поэтому в одном регионе страны какая-либо ведомственная награда могла стать основанием для присвоения ветеранского звания, в другом регионе эта же награда таковой не являлась, пишет .

Для этого в конце прошлого года был принят закон (№ 388-ФЗ от 29 декабря 2015 года), который уточняет понятие и требования к ведомственному знаку отличия, необходимому для присвоения звания «Ветеран труда».

Раньше не было чёткого понимания, какие знаки отличия следует учитывать при присвоении звания «Ветеран труда». Закон внёс эту конкретику. По закону, полномочиями учреждать ведомственные знаки отличия на федеральном уровне наделены органы власти, включая все федеральные министерства, а также госкорпорации.

Теперь каждый орган власти, наделённый таким правом, должен утвердить свои ведомственные знаки отличия, которые будут служить основанием для присвоения звания «Ветеран труда».

Все нормативные акты на этот счёт будут опубликованы в справочно-правовых системах. Сейчас в справочно-правовой системе «Консультант плюс» уже размещены приказы минкультуры, Росстата, минсельхоза.

В ближайшее время приказы об утверждении своих знаков отличия опубликуют другие министерства и ведомства.

Что касается наград и званий, полученных гражданами до 1 июля 2016 года, в законе предусмотрена сохранная норма: все ведомственные знаки отличия в труде, которые по состоянию на 30 июня 2016 года давали право на присвоение звания «Ветеран труда», остаются действительными при одном условии: трудовой (страховой) стаж должен быть не менее 25 лет для мужчин и 20 лет для женщин. Либо должна иметься выслуга лет, достаточная для назначения соответствующей пенсии.

С другими новостями на пенсионную тематику можно ознакомиться в рубрике, посвящённой работающим пенсионерам.

«Мои года»

Источник: http://moi-goda.ru/lichnie-finansi/polniy-spisok-nagrad-dlya-polucheniya-zvaniya-veterana-truda

Налоги на премию в 2018 году

Облагается ли премия налогом и зависит ли налогообложение от вида премии и источника ее выплаты? Рассмотрим эти вопросы в нашей статье.

Премиальная часть дохода всегда относится к зарплате или нет

Ответы на вопросы, облагается ли премия налогами и взносами и какие налоги платятся с премии сотрудникам, можно получить, если разобраться в том, что представляет собой премия.

Премия – стимулирующая или поощрительная выплата сотруднику, назначаемая за успешное выполнение должностных обязанностей. Также премия может выплачиваться к определенному событию.

Какие премии бывают, читайте здесь.

Включение премии в состав зарплаты не является обязательным. Но сделать это можно (ст. 129, 191 ТК РФ), и работодатели достаточно часто в разработанной ими системе оплаты за труд выделяют премиальную часть. Это позволяет им решить две задачи:

- влияния на заинтересованность работника в результатах своей трудовой деятельности;

- возможности регулирования за счет премиальной части величины расходов на оплату труда, относимых на затраты, и уплачиваемых с премии налогов.

Премия может иметь два источника ее выплаты:

- затраты — для премий, начисляемых в связи с достижениями трудового характера;

- чистую прибыль — для премиальных, выплачиваемых по случаю событий, не имеющих отношения к работе.

Независимо от источника выплаты премии могут входить в систему оплаты за труд. Но даже если премия не включена в стимулирующую часть оплаты труда, если она является разовой и выплачена за счет прибыли, она все равно остается доходом работника. И это определяет обязательность налогообложения премий.

Подробнее о документе, устанавливающем систему оплаты за труд, читайте в статье «Положение об оплате труда работников — образец-2017».

Рассмотрим, каким налогом облагается премия сотрудникам, а также какие страховые взносы нужно уплатить в бюджет.

Какими страховыми взносами облагают премию и платится ли с нее НДФЛ

Итак, каково же налогообложение премий сотрудникам в 2017–2018 годах, взимается ли с премии налог на доходы?

Поскольку стимулирующая выплата представляет собой часть зарплаты, то можно в отношении нее не задаваться вопросом, облагаются ли премии налогом на доходы и страховыми взносами.

Безусловно, облагаются! Премия — это часть дохода сотрудника, и на нее, как и на прочие составные части оплаты за труд, необходимо начислить все страховые взносы на обязательное пенсионное, социальное и медицинское страхование и удержать НДФЛ.

Налогообложение премии сотрудникам подоходным налогом осуществляется с учетом норм гл. 23 НК РФ.

https://www.youtube.com/watch?v=IC7ThmPtDug

ОБРАТИТЕ ВНИМАНИЕ! Не облагаются НДФЛ премии за достижения в области образования, литературы и искусства, науки и техники, СМИ по перечню премий, утвержденному Правительством РФ (п. 7 ст. 217 НК РФ).

Налогообложение премии 2017-2018 годов страховыми взносами подчиняется положениям гл. 34 НК РФ и закона «Об обязательном социальном страховании от несчастных случаев…» от 24.07.1998 № 125-ФЗ.

Порядок выплаты премии по трудовому законодательству см. здесь.

Есть ли особенности у налогов на премию, которая оплачивается из чистой прибыли

Облагается налогами или нет премия 2017–2018 годов, выплачиваемая работнику за счет чистой прибыли, например, к праздничной дате?

Источник выплаты премии в данном случае не имеет никакого значения. Как доход, полученный работником, премиальные облагаются НДФЛ, и этот налог с премии работника необходимо удержать.

Источник: http://new-advocat.ru/nalogi-na-premiju-v-2018-godu/

Взносы и НДФЛ с премий

Трудовой кодекс РФ предусматривает несколько оснований для выплаты премий работникам. Прежде всего это премирование в рамках принятой в учреждении системы оплаты труда.

Согласно части 1 статьи 129 Трудового кодекса РФ, премия в качестве стимулирующей выплаты входит в состав заработной платы сотрудника. Кроме этого работодатель вправе в различных формах поощрять тех работников, которые добросовестно исполняют свои трудовые обязанности (ст.

191 Трудового кодекса РФ). По такому основанию, как правило, выплачиваются премии к праздникам, в том числе профессиональным (отраслевым), дням рождения (в частности, к юбилеям). Премии по случаю юбилея работников не увязываются напрямую с результатами их трудовой деятельности.

А если и увязываются, то чаще всего вызывают у ревизоров и иных проверяющих дополнительные вопросы.

Документальное оформление

Выплату разовых премий, в частности по случаю юбилея сотрудника, работодателю целесообразно предусмотреть во внутренних документах учреждения. А именно: — в трудовом договоре (ст. 57 Трудового кодекса РФ); — в коллективном договоре (ст.

135 Трудового кодекса РФ); — в отдельном локальном нормативном документе, например в положении об оплате труда или о премировании (ст. 8, 135 Трудового кодекса РФ). Кроме того, в указанных документах может быть установлен конкретный порядок определения размеров премий к юбилеям и их максимальные размеры.

Перечень премируемых работников определяет руководитель (иное уполномоченное им должностное лицо) путем издания письменного приказа (распоряжения). Основанием для его издания является представление.

Это, как правило, докладные или служебные записки уполномоченных должностных лиц учреждения (заместителей руководителя, начальников структурных подразделений и т. д.). В приказе о премировании указываются: Ф. И. О.

поощряемого, структурное подразделение, в котором он трудится, его должность (специальность, профессия), мотив поощрения (в данном случае – к юбилею), вид поощрения (премия) и конкретная сумма (цифрами и прописью). Приказ подписывается руководителем учреждения (или уполномоченным им должностным лицом). Затем он должен быть доведен до сведения премируемого работника (объявлен ему) под подпись.

Взносы и НДФЛ с премий к юбилею

Премия работнику по случаю юбилея – это его доход. Поэтому НДФЛ с премий к юбилею необходимо удержать. Причем со всей начисленной суммы. К тому же данная выплата не поименована в статье 217 Налогового кодекса РФ, содержащей перечень доходов, освобождаемых от обложения НДФЛ. Теперь поговорим о страховых взносах.

По общему правилу объектом обложения страховыми взносами признаются все выплаты и вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений (ч. 1 ст. 7 Федерального закона от 24 июля 2009 г. № 212-ФЗ; далее – Закон № 212-ФЗ). Премия к юбилею – это разовая выплата.

Она не связана с выполнением сотрудником его трудовых обязанностей. Однако ее выплата производится в рамках именно трудовых отношений (ст. 16 Трудового кодекса РФ). Следовательно, эта премия является частью оплаты труда работника.

Однако такие выплаты необходимо классифицировать исключительно как стимулирующие, связанные с оплатой труда. Они должны быть предусмотрены соответствующими локальными документами учреждения.

Отметим, что для целей определения базы для начисления страховых взносов не имеет правового значения тот факт, что премия выплачивается по случаю юбилея сотрудника. Кроме того, в статье 9 Закона № 212-ФЗ премии не указаны в качестве сумм, не подлежащих обложению страховыми взносами.

Значит, в базу для начисления страховых взносов включаются выплаты работникам учреждения, имеющие характер поощрения за труд, в том числе премии по случаю юбилеев. К данному выводу пришел Президиум ВАС РФ в постановлении от 25 июня 2013 г. № 215/13.

Включение премий в средний заработок

В соответствии с пунктом 2 Положения об особенностях порядка начисления средней заработной платы, утвержденного постановлением Правительства РФ от 24 декабря 2007 г.

№ 922, при определении средней заработной платы (например, для расчета отпускных или командировочных) учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у данного работодателя.

При этом выплаты социального характера и иные выплаты, не относящиеся к оплате труда, в частности материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха, в расчет не принимаются (п. 3 Положения № 922). Московский городской суд в апелляционном определении от 8 июля 2013 г.

№ 11-13403/13 указал, что премия по случаю юбилея сотрудника учреждения также не должна включаться в расчет среднего заработка. А вот в силу пункта 2 статьи 14 Федерального закона от 29 декабря 2006 г.

№ 255-ФЗ в средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком, включаются все виды выплат и иных вознаграждений в пользу застрахованного лица, на которые начислены страховые взносы в ФСС России в соответствии с Законом № 212-ФЗ.

К тому же «юбилейные» премии признаются объектом обложения страховыми взносами и учитываются при расчете среднего заработка, исходя из которого начисляется, в частности, пособие по временной нетрудоспособности.

Источник: http://www.buhgalte.ru/blog/budni_buha/7273.html

Премия за квартал

Действующей редакцией Трудового Кодекса Российской Федерации предусмотрено право работодателей поощрять своих сотрудников различными премиальными денежными выплатами, среди которых особое распространение получили квартальные премии.

Что это такое?

Премия за квартал – это поощрение какого-либо сотрудника организации за успешную трудовую деятельность путем выплаты определенной денежной суммы один раз в три месяца (по итогам квартала).

Это часть зарплаты или нет?

Премиальная выплата за квартал является обособленной денежной премией, входящей в состав заработной платы (ст.135 ТК РФ, ч.2) и систему оплаты труда.

Она относится к доходам сотрудника организации и учитывается при формировании налогооблагаемой базы по НДФЛ, а также при расчетах с внебюджетными фондами.

Нормативная база

Право на получение трудящимся квартальной премии определено ст.191 ТК РФ. Однако выплата такого поощрения не является обязательной.

Если работодатель применяет данный вид поощрения для своих работников, этот факт должен быть отражен:

- в заключаемом между организацией и сотрудником трудовом договоре, в коллективном договоре;

- в локальных нормативных документах работодателя, таких как Положение об оплате труда либо о премировании работников.

Премия работнику по итогам квартала выплачивается при выполнении им условий, прописываемых работодателем во внутриорганизационных нормативных документах.

Также могут быть указаны условия, при которых премия за квартал начисляться не будет. Например, если объем работ, предусмотренный договором с сотрудником, не выполнен.

Как начисляется и рассчитывается?

При начислении квартальной премии важно знать, как рассчитать эту выплату в соответствии с действующим законодательством.

Принимая решение поощрять своих сотрудников ежеквартальными премиями, работодатель самостоятельно выбирает форму расчета данного вида выплат:

- установленной твердой денежной суммой (например, 10 000 рублей);

- премией, рассчитанной в процентном соотношении с заработком сотрудника (например, 15 % от заработной платы).

Порядок и правила

Начисление данного вида материального поощрения работников осуществляется один раз в отчетный период (квартал).

Невыплата премии в установленный договором срок считается административным нарушением со стороны работодателя.

Код дохода

В справке 2 НДФЛ согласно письму Федеральной Налоговой Службы от 7 августа 2018 года для отражения начисленных премий могут быть использованы коды 2002 и 2003:

- Если премия была выплачена по результатам производственной деятельности (сюда можно отнести премию за квартал), либо за выполнение особо важных поручений, целесообразно использовать код 2002.

- Код же 2003 используется при выдаче премий за счет чистой прибыли, не зависящих от результативности сотрудника (например, юбилейные премии).

Минимальный и максимальный размер

Величина ежеквартальной премии работникам организации определяется локальными нормативными актами конкретного работодателя.

Ограничения по максимальной величине премии имеются лишь для руководителей госучреждений, заработная плата которых не может превышать средней зарплаты остальных сотрудников более чем в восемь раз.

Формула расчета

Каждый работодатель самостоятельно определяет порядок расчета премии за квартал, закрепляя его в документации, поэтому единой формулы для расчета данного денежного поощрения быть не может.

Если работодатель учитывает при расчете показатели премирования (в стоимостном выражении), то он может разработать формулу для оценки вклада работника в результат деятельности предприятия.

Алгоритм расчета квартальной премии за фактически отработанное время:

Тарифная ставка / Норма времени в месяц * Время, отработанное по факту (дни)

За фактически отработанное время

Стимулирующая выплата добросовестному работнику рассчитывается пропорционально реально отработанному им времени.

Работодатель может решить, как считать эту выплату: в зависимости от количества отработанных в месяц дней, либо от количества отработанных в квартал месяцев.

От оклада

Если в организации применяется расчет от оклада в процентах, то сумма премиальной выплаты может меняться с изменением его величины, а также с изменением величины районных надбавок.

Сколько процентов от оклада будет выплачено работнику в качестве премии, прописывается в локальных документах.

Госслужащим

Федеральный закон №79 регулирует поощрительные выплаты государственным служащим. Они имеют право на получение премий: по результатам работы, единовременных, либо ежемесячных.

26 июля 2010 года Минобороны РФ издало приказ (№1010), в соответствии с которым как гражданским служащим, так и военнослужащим предусматривается начисление поощрительных выплат.

Гражданские служащие получают премии ежеквартально, а военные – ежегодно.

В бюджетной организации

Бюджетные учреждения должны определять вид и величину премии за квартал, ориентируясь на ставки и оклады, предусмотренные Единой тарифной сеткой, ограничиваясь выделенными ассигнованиями из бюджета.

Условия премирования также прописываются в коллективных договорах, соглашениях и иных локальных актах организации.

Примеры

Пример расчета премии в процентах от оклада:

ООО «Химик» заключило с Михайловым Николаем Николаевичем трудовой договор, в соответствии с которым ему полагается выплата ежеквартальной премии в размере 15 % от заработной платы, которая составляет 20 000 рублей.

Расчет премии:

- Определение дохода за 3 месяца: 20 000 * 3 = 60 000 рублей

- Определение величины премии: 60 000 * 15% = 9 000 рублей

- Вознаграждение начисляется в месяце, следующем за отчетным: 20 000 + 9 000 = 29 000 рублей

- К выдаче на руки работнику подлежит сумма за вычетом 13% НДФЛ: 29 000 * 13% = 25 230 рублей

Пример расчета премии за фактически отработанное время:

В организации установлен размер премии за квартал 40 % от суммы оклада. Во втором квартале 2018 года инженер Сидоров Антон Павлович (оклад 150 000 рублей) отработал 40 дней вместо положенных 55.

В такой ситуации размер поощрения рассчитывается следующим образом: 150 000 * 50% / 55 * 40 = 54 545, 5.

Из этой суммы необходимо вычесть 13% НДФЛ, к выдаче на руки в следующем месяце подлежит сумма: 47 454,6 + (50 000 * 13 %) = 90 954,6.

Документальное оформление

Решение о премировании работников после отражения в локальных актах организации обязательно сопровождается оформлением соответствующего приказа:

- Форма Т-11 «Приказ руководителя о поощрении сотрудника».

- Форма Т-11а – в случае поощрения группы сотрудников.

Приказ на премирование произвольной формы: Образец приказа на премию

Сотрудники организации должны заверить подписью ознакомление с приказом.

Вносить же в трудовую книжку данные о начислении ежеквартальных премий не следует, так как эти выплаты в соответствии с договором носят регулярный характер.

Бухгалтерский учет

| Дебет | Кредит | Операция |

| 20, 23, 25, 26, 08, 44, 86 | 70 | Сумма вознаграждения начислена |

| 70 | 50, 51 | Премия выдана работнику из кассы организации / зачислена на карточку |

| 70 | 67 | Вычтен НДФЛ |

| 91-2 | 69-1 | Начислены страховые платежи |

| 08 (91-2) | 69 | Начислены суммы взносов во внебюджетные фонды |

| Дата начисления квартальной премии в бухгалтерском учете признается датой ее выплаты, поэтому начисление страховых взносов осуществляется в этот же день и не зависит от даты выплаты по факту. |

Как отражается в 6-НДФЛ?

Форма 6-НДФЛ применяется в Российской Федерации с 2016 года. Она разработана в целях ежеквартального отчета перед Налоговой службой по НДФЛ. Здесь показываются все доходы, подлежащие к обложению налогом на доходы: заработная плата, иные выплаты, а также премии.

Выплаченные квартальные премии изначально отражаются во 2 разделе формы, а затем обобщаются в 1 разделе.

Нюансы

Учитывается ли в расчете среднего заработка?

При расчете средней величины заработка сотрудника во внимание берутся все премии, которые были начислены за учетный период.

Годовая же премия учитывается в составе среднего заработка вне зависимости от фактической даты ее начисления.

Включается ли в расчет отпускных?

Любой вид начисленной работнику премии включается в расчет отпускных, так как в системе оплаты труда учитываются все виды денежных выплат сотруднику (кроме «праздничных» поощрений).

В некоторых организациях премии начисляются в зависимости от количества реализованного товара или оказанных услуг, поэтому представляют собой значительную часть заработка и сильно влияют на сумму отпускных.

Что делать, если не выплатили или лишили?

Трудовое законодательство определяет перечень граждан, которым не должна начисляться премия по итогам квартала:

- лица, находящиеся в отпуске по уходу за ребенком;

- сотрудники, имеющие в данном квартале дисциплинарные взыскания — важно, чтобы данное условие нашло свое отражение в нормативных актах работодателя.

Если лишение квартальной премии работника по его мнению было необоснованным, данный вопрос рассматривается Комиссией по трудовым спорам, либо судебными органами.

Положена ли после увольнения сотрудника?

Если в трудовом договоре или локальных нормативных документах указано, что премия входит в состав зарплаты, и указаны причины, по которым она может быть не выплачена, данные положения принимаются во внимание.

В штатном расписании премии в таком случае отражаются как часть заработной платы.

Некоторые организации в своих локальных документах ставят условие выплаты поощрения увольняющимся сотрудникам в зависимости от причины увольнения.

Выдается она лишь работникам, уволенным по не зависящим от них обстоятельствам (например, сокращение штата, наличие медицинского заключения о невозможности дальнейшей работы).

Все эти условия должны быть отражены в договоре или локальных актах.

Если с работодателем заключается соглашение о расторжении трудового договора, в данном документе отмечается порядок выплаты премии.

Если о ее выплате ничего не сказано, и присутствует фраза «Материальных претензий к работодателю сотрудник не имеет», то премиальная выплата может не предоставляться.

Нужно ли выплачивать умершему сотруднику?

Данное условие должно быть определено во внутриорганизационном положении о премировании работников.

При расчете премии учитывается фактически отработанное время, предшествующее смерти сотрудника.

Когда платить НДФЛ с подобной выплаты?

В соответствии с Трудовым Кодексом РФ квартальная премия вне зависимости от причины ее выплаты и формы расчета облагается ндфл, как и зарплата сотрудника организации.

Начисляется ли районный коэффициент?

Надбавка в виде районного коэффициента учитывается как при расчете оклада работника, так и при начислении поощрительных квартальных выплат ему же.

Положена ли на испытательном сроке?

Работник, который проходит в организации испытание, имеет такие же права, как и иные работники организации в соответствии со ст.70 ТК РФ.

На его деятельность распространяются нормы, прописанные в локальных нормативных актах организации, положение о премировании исключением не является, и работник на испытательном сроке имеет право на поощрительную выплату.

Выплатят ли, если был в отпуске?

Данное положение также прописывается в локальных нормах. Если здесь оговорено условие о выплате премии пропорционально отработанному времени, то поощрение за период отпуска не выплачивается.

Источник: http://buhdzen.ru/zarplata/premii/kvartalnaja/

Виды премий работникам: обзор для руководителя

Премии, которыми начальство поощряет работников за хороший труд, могут иметь разные виды. Выбор их зависит только от кадровой и мотивационной политики компании и ее руководства. Как правило, премирование – это великолепный способ простимулировать эффективность сотрудника и побудить его работать как можно лучше. Давайте разбираться, какие же есть типы вознаграждений.

Условия премирования сотрудников

Выплата дополнительной суммы денег назначается, когда надо поощрить работника за то, что он трудился больше необходимого. Вознаграждение работает как мотиватор (стимул к труду) в том виде, что позволяет сотруднику почувствовать личную заинтересованность в том, чтобы всегда оставаться на высоком уровне.

В странах с рыночной экономикой ответственность за назначение разного рода премий ложится на плечи работодателей. Они имеют возможность воздействовать на подчиненных, выбирая, в какой форме, с какой периодичностью, в каком количестве необходимо поощрение.

Важно, прежде всего, понять круг интересов специалиста и его потребности, потому что только так можно подобрать адекватную его нуждам и желаниям форму награды. К примеру, можно усилить готовность сотрудника расти в мастерстве и профессионализме, увеличивая ему зарплату за рост квалификации или получение высшего образования.

Если же подчиненный нуждается в жилье, то работодатель может предоставить ему и его семье квартиру от предприятия или помочь с ее покупкой.

Причины, по которым сотрудники получают дополнительные выплаты, должны быть тщательно продуманы, иначе есть риск их превращения в антистимулы, которые не будут гарантировать повышения качества работы.

Например, врачи, которые получают деньги за наибольший объем принятых пациентов, могут начать заботиться не о том, чтобы эффективно лечить людей, а о том, чтобы принять в своем кабинете как можно больше народу.

Чтобы избежать подобных ситуаций, используются разные виды премий и разные комбинации стимулов. Грамотные системы показателей эффективности включают не один, а несколько поводов (как правило, два или три), выстроенных иерархически.

Зачастую выбирается главный и несколько дополнительных к нему.

Кроме того, можно включать в систему мотивации сотрудников показатели, которые будут корректировать неоднозначный основной предлог (такой, как количество пациентов у врачей) и тем самым защищать его от превращения в антистимул.

Есть и иной способ создать иерархию мотиваторов для работников. Основания могут выступать в виде условий поощрения.

Это такие характеристики выполненной работы (по количеству и качеству), соблюдая которые подчиненный получает определенное количество денег. Условия могут быть основными и дополнительными (обязательными и необязательными).

Если человек выполнил только обязательные условия (но выполнил их все), то он получает 60-70 % премии. Чем больше и лучше он работал, тем ближе эта цифра будет к 100 %.

Существует еще более гибкий способ установки стимулов. Это сложное и четкое деление показателей на главный, основные и дополнительные. Самый важный, который оказывает наибольшее влияние на работу компании, становится главным свидетельством эффективности и определяет будущую премию на 50 % или более.

Менее важные, но все же значимые характеристики деятельности становятся основными признаками результативности. Они могут увеличивать изначальное вознаграждение на 15-40 %. К ним можно отнести повышение производительности работы сотрудника, экономию ресурсов компании и другие виды характеристик.

Наконец, дополнительные коэффициенты формулируются отдельно для каждой группы специалистов (по профессиям). Если работники достигают нужных показателей, то их сумма увеличивается на 10 %.

Для бухгалтеров таким дополнительным знаком может быть предоставление отчетности в указанные сроки, для экономистов – тщательность составления планов и обоснованность расчетов, для продавца – внимание к чистоте на рабочем месте.

Главное в системе мотивации и поощрения – донести ее до персонала в доступной и понятной форме. Чем сложнее уяснить, за что тебе дадут дополнительные деньги, тем меньше хочется их зарабатывать.

Но реальное побуждение включает не только общие показатели труда. Как правило, их оказывается недостаточно, и руководство вместе с кадровиками вырабатывают систему мотиваторов и премий, адаптированных для их фирмы.

В числе таких нестандартных параметров, за которые люди получают свои деньги, могут быть:

- Создание более качественного продукта (увеличение количества изделий высшей категории или сорта, уменьшение брака, отработка качества для снижения возвратов, учет жалоб и претензий потребителей для улучшения товара).

- Повышение производительности труда (больший объем выполненной работы, перевыполнение планов, более высокие нормы производства продукции, которая выходит с предприятия, превышение рабочих показателей, опережение плана или меньшие трудовые и финансовые затраты на деятельность).

Источник: https://practicum-group.com/blogs/stati/vidy-premij-rabotnikam/

Правила и порядок получения почетного звания «Ветеран труда»

Почетное звание «Ветеран труда» уже многие годы является одним из способов поддержки тружеников на государственном уровне посредством предоставления социальных гарантий в благодарность за безупречный и многолетний труд.

В частности, почетные труженики в разных регионах России имеют право на предоставление различных льгот облегчающих не только повседневную жизнь, но и материальное положение.

Законодательная база данного понятия

В России очень многие пенсионеры имеют почетное звание «Ветеран труда», по крайней мере каждый третий, так как наши люди умеют трудиться и, как правило, имеют достаточно длительный трудовой путь, более 40 лет общего стажа и это при том, что для назначения пенсии достаточно и 25 лет.

И многие из сегодняшних пенсионеров имеют еще и отличительные знаки, которыми были отмечены на протяжении трудовой деятельности за безупречный труд и неоценимый вклад в экономику страны, что соответственно и вознаграждается посредством предоставления заслуженным труженикам почетного звания «Ветеран труда», что, по сути, означает признание заслуг на государственном уровне с предоставлением определенного перечня социальных гарантий.

В настоящий момент порядок предоставления звания «Ветеран труда» регламентируется нормами ФЗ №5 «О ветеранах», в частности ст.7 и ст.

22, в которых приведены условия присвоения звания, а также меры социальной поддержки, которые, кстати, именно для этой категории ветеранов утверждаются на региональном уровне.

То есть в каждом субъекте РФ утвержден перечень льгот, предоставляемых ветеранам, проживающим на их территории.

Следует отметь еще несколько особенностей при получении данного звания.

Стать почетным ветераном может только гражданин РФ, для иностранного гражданина даже при наличии солидного стажа получить сие звание можно будет только после оформления гражданства РФ, кстати, стаж труда в других странах будет учтен, но только в том случае, если между государствами на основании Соглашения стран СНГ заключен договор.

И как правило, присвоение звания «Ветеран труда» происходит после назначения пенсии, но ведь получить право на пенсию можно и досрочно.

В частности, на основании ФЗ № 400 при наличии выслуги лет в определенной отрасли можно оформить пенсию по Списку №1 или по Списку№2, что подразумевает выход на пенсию не при достижении установленного законом пенсионного возраста в 60 лет для мужчин и в 55 лет для женщин, а раньше.

Кто и по каким критериям может претендовать на данное звание

Однако получить сие почетное звание даже при наличии безупречной трудовой деятельности не всегда просто, ведь для признания собственных трудовых заслуг государством нужно подтвердить документально несколько условий, которые установлены на законодательном уровне и являются основанием для получения удостоверения «Ветеран труда».

Во-первых, труженик должен иметь стаж работы в определенной отрасли не менее 15 лет, причем непрерывный стаж, то есть, нужно отработать, на одном предприятии оговоренный срок не увольняясь, но возможно подымаясь по карьерной лестнице от простого рабочего к начальнику отдела.

Во-вторых, нужно иметь общий трудовой стаж не менее четверти века для мужчин и на 5 лет меньше для женщин, и оговоренные выше 15 лет в него могут входит, ведь берется весь отработанный стаж в целом.

В-третьих, будущий ветеран должен иметь ведомственные знаки отличия, коими являются медали и ордена, почетные звания, грамоты и благодарственные письма, врученные Министерствами либо самим президентом.

То есть для получения звание «Ветеран труда» труженик должен обладать и достаточным стажем, и ведомственными отличительными знаками одновременно, ведь на основании ст.7 ФЗ №5 именно таковы условия присвоения звания.

Стоит отметить еще одну особенность, грамоты и благодарственные письма вручаются практически всем, но для получения почетного звания требуется иметь именно ведомственные знаки отличия, утвержденные Постановлением Правительства РФ №758 и иными актами федерального значения.

Подготовка документов

Для того, чтобы получить звание «Ветеран труда РФ» необходимо подать следующий пакет документов:

- заявление, форма которого, как правило, утверждается региональным законодательством;

- удостоверение личности и копию оговоренного документа для подтверждения подлинности;

- удостоверение о назначении пенсии, опять же с приложением копии;

- трудовая книжка и ее копия;

- все полученные в процессе трудовой деятельности награды, включая грамоты, благодарственные письма, знаки отличия, а также документы подтверждающие владение сими наградами;

- 4 фото установленного образца.

Если документы на получение звание «Ветеран труда» будут подаваться не лично претендентом, а его представителем, то нужно будет предоставить еще и доверенность оформленную в порядке ст.185.1 ГК РФ и паспорт либо другой документ удостоверяющий личность представителя.

Весь вышеописанный пакет документов следует сложить в отдельную папку, а затем подать на рассмотрение в органы социальной защиты по месту прописки.

Хотя, конечно, будущий ветеран может проживать и по другому адресу, но вот льготы будут предоставляться только по официальному месту пребывания, следовательно, нужно либо оформить временную регистрацию по месту проживания либо подать документы по месту прописки, так как на основании решения органов местного самоуправления льготы предоставляются только в том регионе, где ветеран проживает официально.

Порядок оформления

Прежде всего для оформления почетного звания «Ветерана труда» следует заполнить заявление, бланк которого предоставят в отделении социальной защиты населения. Как правило, сам бланк заявления имеет установленную форму утвержденную Постановлениями на местном уровне. Так, в частности, в г. Москва форма заявления утверждена Постановлением Правительства Москвы № 989-ПП.

Заполнить предоставленную форму совсем не сложно, так как она содержит графы, в которые вносятся данные на основании поданных документов, которые собственно и перечисляются вкупе с паспортными данными и просьбой присвоить оговоренное звание.

А учитывая, что поданные документы содержат персональные данные претендента, будущий ветеран в заявлении подтверждает свое согласие на их обработку в порядке исполнения норм ФЗ №152, которые обязаны соблюдаться получатели личной информации другого лица.

Поданный пакет документов выноситься на рассмотрении комиссии, которая формируется при органе местного самоуправления из специалистов различных отраслей региона.

Заявление с документами рассматривается на протяжении двух недель, в течение которых изучаются поданные документы на предмет их подлинности, а также оснований для присвоения данного звания.

Наиболее тщательно изучаются именно ведомственные награды, которые во многих ситуациях становятся камнем преткновения и основанием для отказа.

По окончания заседания оформляется решение комиссии, которое и доводится до ведома претендентов в письменном виде по истечении 5-ти дней.

Если комиссия признает право претендента на получение почетного звания, готовятся документы, в частности и удостоверение, которое затем вручается в торжественной обстановке.

В случае же, если было принято решение об отказе, ответ претенденту обязательно должен содержать обоснования подобного решения с приведением ссылки из нормативных актов.

Однако данную проблему можно решить, ведь отказ от предоставления почетного звания ветерана труда на местом уровне не означает окончательное разрешение вопроса, ведь можно обратиться и в суд для оспаривания, но только при наличии законных оснований, либо в органы местного самоуправления за разъяснениями обоснованности отказа.

Различные нюансы присвоению данного статуса

Оформить почетное звание любого уровня достаточно сложно, прежде всего, из-за большого количества дополнительных документов, а также в связи с элементарным незнанием законов, но оформить звание «Ветеран труда» сложнее вдвойне, так как возникает слишком много спорных ситуаций, прежде всего, связанных с утверждением ведомственных наград и их перечнем. Ведь в каждой отрасли присутствуют свои награды и, следовательно, для их подтверждения легитимности нужно еще и основание найти, чего многие пенсионеры конечно не могут, в связи с чем и получают отказ.

Так в частности, возникает вопрос: имеет ли право ударник коммунистического труда на почетное звание, ведь, по сути, награды, полученные при СССР, также дают право на получение звания «Ветеран труда».

Однако Верховный суд РФ разъяснил, что именно этот вид награды был предусмотрен еще в 1976 году в качестве морального стимулирования, а не вознаграждения за самоотверженный труд, следовательно, при наличии значка «ударник коммунистического труда» претендент не имеет право на присвоение почетного звания.

Следует отметить, что порядок учреждения ведомственных знаков отличия утвержден не только Постановлением Правительства № 578, на местном уровне, субъекты РФ разрабатывают собственные перечни ведомственных наград с учетом отраслей, которые в большинстве представлены на их территории.

Так, в частности, в республике Татарстан издан приказ Министерства труда №481, в котором утвержден перечень наград имеющих ведомственное значение.

Существуют подобные нормативные акты и в иных субъектах федерации и в оговоренных актах прописаны не только перечни наград, но и порядок присвоения звания «Ветерана труда», а также установленные социальные гарантии, которыми ветераны могут пользоваться.

Конечно, каждый регион обладает разными финансовыми возможностями, следовательно, перечень льгот устанавливается в разных регионах разный, так же в субъектах РФ предусмотрены различные условия предоставления подобных льгот. В частности, в г.

Москва льготами можно пользоваться с момента получения почетного звания, а в Петербурге только по достижении пенсионного возраста в общем порядке, то есть при наличии пенсии по выслуге в 50 лет и присвоении почетного звания, льготами можно будет воспользоваться только в 60 лет мужчинам и в 55 лет женщинам соответственно.

Получить звание «Ветеран труда» не всегда просто учитывая условия его предоставления, но при наличии оснований всегда можно обратиться за помощью в органы социальной защиты населения хотя бы за разъяснениями и порядком действия, ведь работники соц. сферы не только обязаны оформлять документы, но помогать пенсионерам и советом, и добрым словом.

О последних изменениях в процедуре получения данного звания рассказано в следующем видеоматериале:

Рекомендуем другие статьи по теме

Источник: http://posobie-help.ru/fss/veteranam-truda/polucheniya-zvaniya.html