Понятие и классификация финансовых вложений

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Определение 1

Финансовые вложения подразумеваю собой размещение свободных денежных средств предприятия в другие организации путем приобретения ценных бумаг, выдачи долгосрочных займов, внесения вкладов в уставные капиталы и т.д.

Финансовые вложения можно рассматривать как активную форму эффективного использования временно свободных активов предприятия для получения прибыли и, в некоторых случаях – для получения управления в хозяйственной деятельности организации.

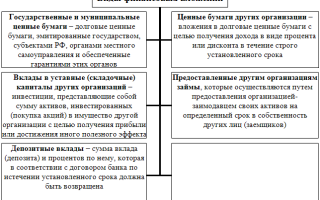

К финансовым вложениям предприятия относятся:

Рисунок 1. Виды финансовых вложений

Финансовые вложения осуществляются предприятием в следующих основных формах:

- С учетом особенностей и форм финансовых вложений организуется управления ими на предприятии.

- При достаточно высокой периодичности осуществления финансовых вложений на предприятии разрабатывается специальная политика такого управления.

Политика управления финансовыми вложениями представляет собой часть общей инвестиционной политики предприятия, обеспечивает выбор наиболее эффективных финансовых инструментов вложения капитала и своевременное его реинвестирования.

Классификация финансовых вложений

Классификация финансовых вложений в целом, осуществляется по различным классификационным признакам. Чаще всего применяют классификацию по следующим группировкам финансовых вложений организации:

- по целям;

- по связи с уставным капиталом;

- по формам собственности;

- срокам, на которые они произведены;

- по источникам финансовых вложений;

- и др.

Классификация по целям включает в себя финансовые вложения с целью:

- получения определенного дохода;

- установление полного или частичного контроля над хозяйственной деятельностью объекта инвестиций;

- получения налоговых льгот по инвестициям.

Классификация по связи с уставным капиталом включает в себя финансовые вложения:

- с целью образования уставного капитала (акции, вклады в уставные капиталы других предприятий и инвестиционные сертификаты, которые подтверждают долю участия в инвестиционном фонде организации и которые дают право на получение дохода от ценных бумаг, составляющих инвестиционный фонд;

- долговые финансовые вложения (облигации, закладные, депозитные и сберегательные сертификаты, казначейские обязательства, векселя, предоставленные займы и кредиты другим организациям с целью получения процентов за их использование).

Классификация по формам собственности включает в себя финансовые вложения:

- государственные (федеральные ценные бумаги, ценные бумаги местных администраций и различных учреждений государственного аппарата;

- негосударственные ценные бумаги (ценные бумаги частных предприятий, коммерческих банков и инвестиционных фондов).

- инструменты иностранных субъектов (ценные бумаги, стоимость которых выражена в иностранной валюте).

Классификация по срочности включает в себя финансовые вложения:

- краткосрочные (финансовые вложения со сроком погашения до $1$ года);

- долгосрочные (финансовые вложения со сроком погашения свыше $1$ года.

Классификация по источникам финансовых вложений подразумевает:

- собственные (резервный и добавочный капитал, нераспределенная прибыль);

- заемные.

Классификация финансовых вложений по назначению включается в себя финансовые вложения, произведенные с целью:

- получения дохода по ним;

- перепродажи.

Предприятия могут осуществлять финансовые вложение не только с помощью вложения свободных денежных средств в различные финансовые инструменты фондового рынка, или в уставные фонды других организаций, но и с помощью других активов организации. В частности предприятие может осуществить вклад в уставный фонд какой-либо организации с помощью:

- основных средств

- нематериальных активов

- товарно-материальных ценностей

- и т.п.

Замечание 1

Бухгалтерский учет финансовых вложений организации включает в себя раздельный учет всех вложений по всем классификационным признакам.

По показателям финансовой отчетности предприятия – можно провести анализ доходов от финансовых вложений и оценить их прибыльность.

Предприятия, которые принимают финансовые вложения – получают возможность развития своей деятельности и, как следствие, увеличение прибыли.

Источник: https://spravochnick.ru/buhgalterskiy_uchet_i_audit/finansovyy_uchet/ponyatie_i_klassifikaciya_finansovyh_vlozheniy/

Научная электронная библиотека Монографии, изданные в издательстве Российской Академии Естествознания

Финансовые вложения – это вложения организации в активы с целью получения дополнительных доходов в виде процентов, дивидендов или прироста стоимости активов.

Порядок бухгалтерского учета финансовых вложений регламентируется ПБУ 19/02 «Учет финансовых вложений».

Активы принимаются к учету в качестве финансовых вложений при единовременном соблюдении следующих условий:

– наличие надлежаще оформленных документов, подтверждающих существование права у организации на финансовые вложения и получение доходов, вытекающее их этого права;

– переход к организации финансовых рисков, связанных с финансовыми вложениями;

– способность приносить экономические выгоды в будущем в форме процентов, дивидендов либо прироста их стоимости.

К финансовым вложениям относят инвестиции организаций в государственные ценные бумаги (облигации и другие долговые обязательства), в ценные бумаги и уставный капитал других организаций, а также предоставленные посторонним организациям займы на территории Российской Федерации и за ее пределами.

Ценная бумага – денежный документ, удостоверяющий имущественное право или отношение займа владельца документа к лицу выпустившему документ.

В число финансовых вложений организации включаются:

1) государственные и муниципальные ценные бумаги, ценные бумаги других организаций;

2) вклады в уставный (складочный) капитал других организаций;

3) предоставленные другим организациям займы;

4) депозитные вклады в кредитных организациях;

5) дебиторская задолженность, приобретенная на основании уступки права требования и пр.

Финансовые вложения классифицируют по следующим признакам:

1) по связи с уставным капиталом;

2) по формам собственности;

3) срокам, на которые они произведены, и др.

В зависимости от связи с уставным капиталом различают:

1) финансовые вложения с целью образования уставного капитала (акции, вклады в уставный капитал других организаций);

2) долговые ценные бумаги (облигации, закладные, депозитные и сберегательные сертификаты, казначейские обязательства, векселя

По формам собственности выделяют:

1) государственные;

2) негосударственные ценные бумаги.

В зависимости от срока, на который произведены финансовые вложения, они подразделяются:

1) на долгосрочные (когда установленный срок их погашения превышает один год);

2) краткосрочные (когда установленный срок их погашения не превышает 12 месяцев).

Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости. Предусмотрены различные способы формирования первоначальной стоимости финансовых вложений в зависимости от способа их приобретения.

Первоначальной стоимостью финансовых вложений, приобретенных за плату, признается сумма фактических затрат организации на их приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов.

Первоначальной стоимостью финансовых вложений, внесенных в счет вклада в уставный капитал, признается денежная оценка согласованная учредителями.

Первоначальной стоимостью финансовых вложений, приобретенных безвозмездно, признается их текущая рыночная стоимость на дату принятия к учету.

Первоначальной стоимостью финансовых вложений, приобретенных по договорам, предусматривающим исполнение обязательств неденежными средствами, признается стоимость переданных или подлежащих передаче активов.

Для целей последующей оценки финансовые вложения делятся на две группы:

– финансовые вложения, по которым может быть определена текущая рыночная стоимость (котируемые ценные бумаги) – отражаются в бухгалтерской отчетности на конец отчетного года по текущей рыночной стоимости путем корректировки их оценки на предыдущую отчетную дату. Сумма корректировки учитывается в составе прочих доходов или расходов организации;

– финансовые вложения, по которым рыночная стоимость не определяется (вклады в уставные капиталы других организаций, предоставленные займы, уступленная дебиторская задолженность, некотируемые ценные бумаги и др.) – подлежат отражению в бухгалтерском учете и в бухгалтерской отчетности на отчетную дату по первоначальной стоимости, за исключением финансовых вложений, по которым произошло обесценение.

В соответствии с ПБУ 19/02 под обесценением финансовых вложений, по которым не определяется их текущая рыночная стоимость, признается устойчивое существенное снижение их стоимости ниже величины экономических выгод, предполагаемых получить от данных финансовых вложений. Если это устойчивое снижение можно подтвердить, то организация должна образовать резерв под обесценение финансовых вложений на величину разницы между их учетной и расчетной стоимостью. Величина резерва определяется по каждому виду финансовых вложений.

Сумма резерва под обесценение финансовых вложений включается в состав прочих расходов организации, создание резерва отражается бухгалтерской записью

Дт сч. 91 «Прочие доходы и расходы»

Кт сч. 59 «Резервы под обесценение финансовых вложений»

Если расчетная стоимость финансовых вложений повышается, то на сумму повышения резерв будет уменьшен и увеличены доходы организации.

В бухгалтерской отчетности стоимость обесцененных финансовых вложений отражается по учетной стоимости за вычетом суммы созданного резерва под их обесценение.

Единицей бухгалтерского учета финансовых вложений может являться серия, партия, однородная совокупность.

Счет 58 «Финансовые вложения» предназначен для обобщения информации о формировании, наличии и движении финансовых вложений.

К данному счету могут быть открыты следующие субсчета:

58-1 «Паи и акции»;

58-2 «Долговые ценные бумаги»;

58-3 «Предоставленные займы»;

58-4 «Вклады по договору простого товарищества» и др.

Аналитический учет финансовых вложений ведут по их видам (паи, акции, облигации и др.) и объектам, в которые они осуществлены (организации – продавцы ценных бумаг, организации-заемщики и т.д.), с обязательным получением информации о финансовых вложениях на территории страны и за рубежом.

Построение аналитического учета финансовых вложений должно также обеспечивать возможность получения данных о долгосрочных и краткосрочных вложениях.

Источник: https://monographies.ru/ru/book/section?id=5023

Финансовые вложения. Их состав. Учет вложений средств на банковские вклады

Сохрани ссылку в одной из сетей:

ВВЕДЕНИЕ 2

I.ФИНАНСОВЫЕ ВЛОЖЕНИЯ, ИХ СОСТАВ 4

1.Понятие финансовых вложений, их виды 4

2.Классификация финансовых вложений 5

3. Критерии отнесения активов к финансовым вложениям 5

4.Счет 58 «Финансовые вложения» 7

II.УЧЕТ ИНВЕСТИЦИЙ В АКЦИИ ДРУГИХ ПРЕДПРИЯТИЙ. 11

Акции, понятие и виды. 11

III.ПОКУПКА АКЦИЙ И ИХ ОЦЕНКА. ПРОДАЖА АКЦИЙ 16

1.Приобретение акций 16

2.Выкуп акций 18

3.Виды оценок акций 20

IV,УЧЕТ ДОХОДОВ (ДИВИДЕНДОВ). 23

V.УЧЕТ ПОКУПКИ И ПРОДАЖИ ВЕКСЕЛЕЙ, ОПРЕДЕЛЕНИЕ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ОТ ЭТИХ ОПЕРАЦИЙ 26

1.Вексель. Понятие и его основные характерные признаки 26

2.Процедура учета векселей 28

3.Учет векселей в бухгалтерском учете 29

VI.УЧЕТ ВКЛАДОВ В УСТАВНЫЕ КАПИТАЛЫ ДРУГИХ ОРГАНИЗАЦИЙ 31

VII.УЧЕТ ДОХОДОВ ОТ ДОЛЕВОГО УЧАСТИЯ В ДЕЯТЕЛЬНОСТИ ДРУГИХ ПРЕДПРИЯТИЙ 34

VIII. УЧЕТ ВЛОЖЕНИЙ СРЕДСТВ НА БАНКОВСКИЕ ВКЛАДЫ И ДОХОДОВ ОТ ЭТИХ ОПЕРАЦИЙ. 35

1.Банковский вклад. Плюсы и минусы. 35

2.Учет движения денежных средств на текущих счетах. 36

3.Движение денежных средств по инвестиционной деятельности. 38

4.Движение денежных средств по финансовой деятельности 43

5.Специальные счета в банках 44

ЗАКЛЮЧЕНИЕ 47

СПИСОК ЛИТЕРАТУРЫ49

ВВЕДЕНИЕ

Переход России от централизованной плановой экономики к рыночной меняет отношения собственности, структуру и механизм функционирования хозяйствующих субъектов, формы финансовых связей между ними, степень заинтересованности всех слоев общества в результатах хозяйственной деятельности. Рынок современный с его демократическими организованными финансовыми институтами — величайшее достижение человеческой цивилизации.

Подавляющее число рыночных субъектов, действующих на основе деловых контрактов, принимают на себя обязательства, имеющие форму ценных бумаг. Именно взаимные обязательства предпринимателей гарантируют устойчивость экономической системы общества.

Роль ценных бумаг этим не ограничивается. Их значение велико в платежном обороте каждого государства. Через ценные бумаги осуществляется инвестиционный процесс, при котором инвестиции автоматически направляются в самые эффективные сферы народного хозяйства, их получают наиболее жизнеспособные рыночные структуры.

Таким образом, в экономической деятельности появилось новое, особое направление — эмиссия ценных бумаг и операции на их рынке. Это сложная деятельность, требующая глубоких экономических и юридических знаний, математического и информационного обеспечения, накопления и осмысления соответствующих навыков.

Основная проблема рынка ценных бумаг в нашей стране это нестабильная экономическая система, недоверие партнеров друг другу и желание получать оплату за товары и услуги по факту отгрузки с предоплатой.

Мало руководителей, которые в настоящее время верят в надежность некоторых государственных и корпоративных ценных бумаг в нашей стране и в возможность нормально работать в данных экономических и политических условиях.

Тем не менее, процессы, происходящие в нашей стране необратимы, и должны привести к новым политическим и экономическим условиям функционирования рынка ценных бумаг и всей финансовой системы в целом.

К финансовым вложениям относят инвестиции организаций в государственные ценные бумаги (облигации и другие долговые обязательства), в ценные бумаги и уставные капиталы других организаций, а также предоставленные другим организациям займы на территории Российской Федерации и за ее пределами.

Ценная бумага — денежный документ, удостоверяющий имущественное право или отношение займа владельца документа к лицу, выпустившему такой документ. К ценным бумагам относят акции акционерных обществ, организаций и трудовых коллективов, облигации, депозитные сертификаты, векселя.

Основной целью данной курсовой работы является изучение теории бухгалтерского учета финансовых вложений

Главные задачи курсовой работы — изучение теоретической базы бухгалтерского учета финансовых вложений, анализ особенностей учета различных ценных бумаг, формирования финансовых результатов от операций с ценными бумагами и доходов по конкретным видам инвестиций предприятий

-

ФИНАНСОВЫЕ ВЛОЖЕНИЯ, ИХ СОСТАВ

-

Понятие финансовых вложений, их виды

Финансовые вложения(англ. financial investments) — часть активов, представляющая инвестиции организации в государственные (муниципальные) ценные бумаги, облигации и иные ценные бумаги и уставные (складочные) капиталы других организаций, а также займы, предоставленные другим организациям.

По длительности периода, в течение которого предполагается получение экономических выгод (финансовые вложения классифицируют на долгосрочные (на срок более одного года) и краткосрочные (на срок до одного года или приобретенные с целью перепродажи в течение года); по связи с уставным капиталом — на финансовые вложения с целью образования уставного капитала — долевые ценные бумаги (акции, вклады в уставные капиталы других организаций и в инвестиционные сертификаты) и на долговые ценные бумаги (облигации, закладные, депозитные и сберегательные сертификаты). Совокупность ценных бумаг, находящихся во владении организации-инвестора, образует его портфель.

Доход от финансовых вложений формируется от изменения их стоимости и получаемых дивидендов. Вероятность возникновения убытков от финансовых вложений или недополучения планируемых доходов создает финансовый риск.

В бухгалтерском финансовые вложения отражаются в сумме фактических затрат для инвестора.

Финансовые вложения в акции других организаций, котирующиеся на фондовой бирже, котировка которых регулярно публикуется, при составлении бухгалтерского баланса отражаются на конец отчетного года по рыночной стоимости, если последняя ниже стоимости, принятой к бухгалтерскому учету. На указанную разность в конце отчетного года производится образование резерва под обесценение вложений в ценные бумаги за счет финансовых результатов организации.

-

Классификация финансовых вложений

Законодательство предусматривает различные методы группировки финансовых вложений.

Во-первых, по срокам погашения (обращения) – краткосрочные и долгосрочные. Исходя из п. 19 ПБУ 4/99 «Бухгалтерская отчетность организации» к краткосрочным относятся вложения, срок обращения (погашения) по которым не превышает 12 месяцев после отчетной даты. Все остальные – долгосрочные.

Разделяются финансовые вложения и по гражданско-правовому характеру: ценные бумаги, доли в уставных капиталах, займы другим организациям и т.д.

Для целей последующей оценки финансовых вложений они разделяются еще на две группы:

1) акции и облигации, по которым можно определить текущую рыночную стоимость;

2) акции и облигации, по которым текущая рыночная стоимость не определяется. К данной группе относятся все остальные финансовые вложения: доли в уставных (складочных) капиталах, выданные займы, депозитные вклады в банках, дебиторская задолженность, приобретенная по договору цессии, вклады по договору простого товарищества и т.д.

3. Критерии отнесения активов к финансовым вложениям

Основным нормативным документом, регулирующим правила отражения финансовых вложений в бухучете организации, является ПБУ 19/02 («Учет финансовых вложений»), утвержденное Приказом Министерства финансов РФ от 10.12.2002г. №126. Указанное Положение определяет четкие критерии отнесения активов к финансовым вложениям.

Согласно п.2 ПБУ 19/02 для принятия к бухгалтерскому учету активов в качестве финансовых вложений необходимо единовременное выполнение трех условий:

- наличие надлежаще оформленных документов, подтверждающих существование права у организации на финансовые вложения, а также – на получение денежных средств или других активов, вытекающее из этого права;

- переход к организации финансовых рисков, связанных с финансовыми вложениями (риск изменения цены, риск неплатежеспособности должника, риск ликвидности и др.);

- способность приносить организации экономические выгоды (доход) в будущем в форме процентов, дивидендов, либо прироста их стоимости.

В соответствии с ПБУ 19/02 к финансовым вложениям организации относятся:

- государственные и муниципальные ценные бумаги;

- ценные бумаги других организаций (в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя));

- вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ);

- предоставленные другим организациям займы1;

- депозитные вклады в кредитных организациях;

- дебиторская задолженность, приобретенная на основании уступки права требования;

- вклады организации-товарища по договору простого товарищества.

Следует иметь в виду, что не могут быть отнесены к финансовым вложениям следующие активы:

- активы, имеющие материально-вещественную форму (основные средства, материально-производственные запасы и пр.);

- нематериальные активы;

- собственные акции, выкупленные акционерным обществом у акционеров для последующей перепродажи или аннулирования;

- векселя, выданные организацией-векселедателем организации-продавцу при расчетах за проданные товары, продукцию, выполненные работы, оказанные услуги;

- вложения организации в имущество, предоставляемое организацией за плату во временное пользование (временное владение) с целью получения дохода;

Источник: http://works.doklad.ru/view/W-CSGRHvmCQ.html

Финансовые вложения организации

В статье рассматриваются финансовые вложения организации, их значение. Анализируется ряд проблем, которые сегодня стоят перед российским рынком ценных бумаг.

Ключевые слова: финансовые вложения, финансовые инструменты, финансовые инвестиции, организация, ценные бумаги.

Финансовые вложения — это средства, которые призваны приносить в течение определенного времени доход предприятию.

Финансовые вложения организации активно используются в текущей финансово-хозяйственной деятельности предприятия.

Они носят название финансовых инвестиций, основной целью которых является реализация процесса перераспределения денежных средств между теми, кто испытывает в них потребность, и теми, кто располагает избыточными денежными средствами и готов их вложить с целью получения дополнительного дохода в будущем в виде процента, дивиденда или прироста стоимости. [4]

Определение финансовых вложений данное в основном регулирующем документе РФ в области учета финансовых вложений — ПБУ 19/02 «Учет финансовых вложений» не раскрывает экономической сути понятия «финансовые вложения», а лишь приводит перечень активов, которые при соблюдении ряда условий необходимо отнести к финансовым вложениям. [2]

К финансовым вложениям организации относят: ценные бумаги (и долговые ценные бумаги) других организаций, дата и стоимость погашения в которых определена; вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ); предоставленные другим организациям займы; депозитные вклады в кредитных организациях; дебиторская задолженность, приобретенная на основании уступки права требования; вклады организации-товарища по договору простого товарищества.

Под ценной бумагой принято понимать денежный документ, который удостоверяет имущественное право или отношение займам владельца документа к лицу, выпустившему такой документ.

Согласно этапам учетного процесса выделяют первоначальную оценку финансовых вложений, которая применяется при постанове на учет финансовых вложений, и последующую, применяемую к уже находящимся на балансе организации финансовым вложениям.

Для формирования первоначальной стоимости финансовых вложений планом счетов предусмотрен счет 58 «Финансовые вложения», который также используется для учета уже признанных финансовых вложений организации. По мнению многих специалистов, данная методика учета искажает информацию, предоставляемую внутренним и внешним пользователям финансовой и управленческой отчетности организации.

На практике для формирования первоначальной стоимости финансовых вложений организацией используется отдельный субсчет 76–5 «Приобретение финансовых вложений» к активно-пассивному счету 76 «Расчеты с разными дебиторами и кредиторами». Это значит, что затраты на финансовые вложения первоначально аккумулируются на счете, предназначенном для учета расчетных операций.

В случае, если на момент составления отчетности, документы о переходе права собственности на финансовые вложения будут отсутствовать по тем или иным причинам и, следовательно, накопленная стоимость не сможет быть перенесена на счет 58 «Финансовые вложения», отчетность организации будет искажена в части расчетов на сумму сопутствующих приобретению актива услуг.

В связи с этим предлагается использование отдельного счета 56 «Приобретение финансовых вложений», по дебету которого будет формироваться первоначальная стоимость еще не признанных к учету финансовых вложений в разрезе сделок по финансовым вложениям с дальнейшим отнесением на дату признания финансового вложения окончательно сформированной первоначальной стоимости на соответствующий субсчет к счету 58 «Финансовые вложения». [1]

В последнее десятилетие заметен повышенный интерес российских инвесторов к производным финансовым инструментам (ПФИ) или деривативам: фьючерсным, форвардным контрактам, опционам, варрантам и др.

В процессе анализа нормативно-правовой базы нами было отмечено, что понятия «финансовый инструмент», «финансовый актив», «финансовое обязательство», «долевой инструмент», «производный финансовый инструмент» или «дериватив» в российской нормативной базе не используются.

Выше перечисленные финансовые инструменты не попадают в список, содержащийся в действующих законодательных актах, а значит и отсутствует нормативная база, регламентирующая их учет.

Таким образом, динамично развивающийся рынок финансовых инструментов постоянно совершенствуется и предлагает новые финансовые активы. Эти изменения обуславливают интерес к модернизации действующих методов учета и анализа финансовых вложений коммерческой организации.

Изучение экономической литературы показало, что мнения авторов в понимании таких учетных категорий как «финансовые вложения», «финансовые инструменты», «производные финансовые инструменты», «инвестиции» расходятся.

Необходимо так же отметить, что наряду с понятием «финансовые вложения», которое в основном используется в теории и практике бухгалтерского учета, в экономической теории и финансах используется понятие «финансовые инвестиции», которые являются частью более общего понятия «инвестиции». Проанализировав мнения, авторов, можно придти к выводу, что финансовые инвестиции представляют собой процесс вложения средств в финансовые инструменты для достижения индивидуальных целей инвестора.

Одной из важнейших задач управленческого учета является нахождение наиболее перспективных направлений финансовых инвестиций. Часто финансовые вложения осуществляются в ценные бумаги, понятие и виды которых приведены в Гражданском кодексе РФ и Федеральном законе «О рынке ценных бумаг» № 39-ФЗ от 22.04.1996.

Понятия «финансовые вложения» и «ценные бумаги» часто приравнивают, однако не все ценные бумаги могут быть объектом финансовых вложений и не все финансовые вложения — ценные бумаги.

Кроме того, предоставленные организации финансовые займы не могут быть отнесены к ценным бумагам, поскольку они не могут обращаться на рынке, становиться объектом купли-продажи.

Коммерческие организации, для которых финансовые инвестиции не являются приоритетных направлением деятельности, в процессе бухгалтерского учета сталкиваются с проблемой переоценки финансовых вложений.

При выполнении данной операции необходимо сравнивать рыночную цену и первоначальную стоимость, которая складывается из стоимости самой ценной бумаги и расходов на ее приобретение, согласно п.9 ПБУ 19/02. В российской практике используется понятие текущей рыночной стоимости, которая строго привязана к организованному рынку ценных бумаг.

Рыночная котировка ценной бумаги для коммерческой организации, не являющейся профессиональным участником рынка ценных бумаг, не имеет никакого практического значения, поскольку для приобретения или продажи ценной бумаги она будет вынуждена воспользоваться услугами брокера, что будет сопряжено с дополнительными затратами на сумму которых и необходимо увеличить оценочную стоимость ценной бумаги при последующей переоценке стоимости ценной бумаги в балансе организации. [3]

Таким образом, обязанность проводить переоценку по рыночной стоимости должна касаться только профессиональных участников рынка ценных бумаг.

В заключении необходимо отметить, что сегодня перед российским рынком ценных бумаг стоит ряд проблем, быстрое и эффективное решение которых послужит толчком к его дальнейшему развитию.

Литература:

- Бабаев, Ю. А. Бухгалтерский учет и аудит / Ю. А. Бабаев. — М.: Дело, 2011. — 342с.

- Турманидзе Т. У. Анализ и диагностика финансово–хозяйственной деятельности предприятий: учебниое пособие. — Москва: Экономика, 2011. — 478 с.

- Финансы, денежное обращение и кредит: учеб. для бакалавров / под ред. Л. А. Чалдаевой. — М.: Юрайт, 2012. — 540 с.

- Шеремет А. Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Учебник. — М.: ИНФРА-М, 2013. — 367 с.

Источник: https://moluch.ru/archive/103/23793/

Понятие и виды финансовых вложений

К финансовым вложениям относятся инвестиции организации в государственные ценные бумаги, облигации и иные ценные бумаги других организаций, в уставные (складочные) капиталы других организаций, а также предоставленные другим организациям займы (п. 43 Положения по ведению бухгалтерского учета).

В соответствии со статьей 143 Гражданского кодекса РФ к ценным бумагам относятся: государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг.

Вместе с тем не все инвестиции в финансовые активы должны приниматься к учету как финансовые вложения, например, такие как товарные векселя покупателей (заказчиков), полученных в обеспечение дебиторской задолженности, чековые книжки, депозитные и сберегательные сертификаты и др.

Согласно подпунктам 3, 3.1, 3.3 Порядка отражения в бухгалтерском учете операций с ценными бумагами, утвержденного Приказом Минфина России от 15.01.97 № 2 вложения средств организациями в виде инвестиций в ценные бумаги в бухгалтерском учете отражаются как финансовые вложения.

Ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении.

Под обращением ценных бумаг понимается их купля- продажа и другие действия, приводящие к смене владельца.

Акция — эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации.

Акция не имеет срока действия и существует пока функционирует акционерное общество. Акции различают в зависимости от способа обозначения лица: именные и на предъявителя.

Именные акции содержат имя собственника, фиксируются в специальной книге акционерного общества, которое в этом случае знает, кто, в каком количестве и какими акциями владеет.

Акции, выпускаемые на предъявителя, не содержат имени собственника, что не создает условий для тесной связи общества с акционером, так как общество не имеет информации о своих пайщиках. С точки зрения обращения, акции на предъявителя предпочтительнее.

https://www.youtube.com/watch?v=8x6cFk6fv8A

В зависимости от объема предоставляемых владельцем акции прав, акции подразделяются на простые и привилегированные.

Простые акции дают право на участие в управлении акционерным обществом, на получение дивиденда в размерах, определяемых собранием акционеров по окончании отчетного периода и определении финансового результата деятельности общества.

Дивиденд — это часть прибыли, приходящаяся на каждую акцию и подлежащая разделу между акционерами. Привилегированные акции не дают права на участие в управлении акционерным обществом, но дают первоочередное право на получение дивидендов в твердом фиксированном размере, даже в тех случаях, когда предприятием не получена соответствующая сумма прибыли.

Облигация — ценная бумага, подтверждающая обязательство возместить ее держателю номинальную стоимость с уплатой фиксированного процента. Обладатель облигации является кредитором акционерного общества или предприятия, выпустившего облигацию.

Облигации могут выпускаться:

· именными и на предъявителя;

· процентными и беспроцентными;

· свободно обращающимися или с ограниченным кругом обращения.

Проценты по облигациям выплачиваются либо периодически, в течение срока, на который они выпущены, либо единовременно по истечении срока облигации.

Сберегательные сертификаты — письменные свидетельства кредитных учреждений о депонировании денежных средств и удостоверяющих право владельца на получение по истечении срока суммы депозита и процентов по нему. Сберегательные сертификаты могут выдаваться как государственными, так и коммерческими банками.

Различают сберегательные сертификаты двух видов: именные и на предъявителя.

Сертификаты, выданные на предъявителя, подлежат обращению, а именные купле-продаже не подлежат. Сертификат на предъявителя может являться средством расчетов между дебитором и кредитором.

Проценты по сертификатам выплачиваются только после истечения срока депозита.

Вексель — это ценная бумага, удостоверяющая безусловное обязательство векселедателя уплатить по наступлении срока определенную сумму векселедержателю (владельцу векселя).

Вексель является денежным долговым односторонним обязательством, в котором векселедержатель ничего не обязан, а только векселедатель обязуется уплатить определенную сумму.

Существует два вида векселей: простой и переводной. В простом векселе участвуют две стороны векселедатель и векселедержатель. В нем фиксируется безусловное обязательство векселедателя уплатить указанную сумму предъявителю векселя или лицу, обозначенному в векселе, через определенное время.

Тратта — переводной вексель.

Трассант — кредитор (поставщик) переводного векселя (тратта).

Трассат — плательщик по переводному векселю.

Ремитент — предъявитель векселя, или лицо, указанное в векселе.

Переводной вексель (тратта) выписывается кредитором, то есть поставщиком (трассантом).

Он содержит приказ векселедателя плательщику (трассату) уплатить определенную сумму предъявителю векселя или лицу, указанному в векселе, или тому, кого он укажет по истечении срока векселя (ремитенту).

Переводной вексель должен быть акцептован плательщиком (трассатом), и только в этом случае он приобретает юридическую силу.

В зависимости от связи с уставным капиталом финансовые вложения подразделяют на вложения с целью образования уставного капитала и долговые.

К вложениям с целью образования уставного капитала относят акции, вклады в уставные капиталы других организаций и инвестиционные сертификаты, подтверждающие долю участия в инвестиционном фонде и дающие право на получение дохода от ценных бумаг, составляющих инвестиционный фонд.

К долговым бумагам относят: облигации, закладные, депозитные и сберегательные сертификаты.

Финансовые вложения в уставный капитал (акции) представляют собой сумму активов, инвестированных в имущество другой организации для обеспечения ее уставной деятельности. Они производятся в форме:

— внесения вкладов при создании и расширении организации;

— приобретения акций (долей) организаций на вторичном рынке;

— приобретения акций приватизируемых организаций у органов управления государственным имуществом.

В качестве инвестиционных ресурсов могут выступать как денежные средства, так и неденежные активы (основные средства, имущественные права, ценные бумаги и др.).

Неденежные вклады вносятся в уставный капитал только после проведения учредителями (участниками) их денежной оценки. Если неденежный вклад вносится в уставный капитал акционерного общества или общества с ограниченной ответственностью и его объявленная стоимость превышает сумму, эквивалентную 200 МРОТ, то такая оценка должна производиться независимым оценщиком.

Вложения в долговые финансовые активы производятся с целью получения доходов в течение строго установленного срока. К ним относятся инвестиции в облигации, векселя и другие аналогичные ценные бумаги.

Доходом по долговым ценным бумагам может быть процент или дисконт.

Финансовые вложения, основанные на отношениях займа, осуществляются путем предоставления организацией (заимодавцем) своих активов на определенный срок в собственность других лиц (заемщиков).

Порядок формирования заимодавцем информации о финансовых вложениях в каждом случае определяется условиями договора займа и зависит от:

— предмета займа;

— способа обеспечения займа;

— возмездности (безвозмездности) займа;

— назначения займа;

— способа возврата займа.

По общему правилу вложения в форме денежного займа — возмездные. При отсутствии в договоре прямых указаний о размере процентов он определяется по правилам начисления процентов за пользование чужими денежными средствами, то есть исходя из ставки рефинансирования Банка России.

Оценка финансовых вложений

Финансовые вложения принимаются к бухгалтерскому учету в сумме фактических затрат для инвестора (п. 44 Положения по ведению бухгалтерского учета). При этом фактическими затратами на приобретение ценных бумаг могут быть:

— суммы, уплачиваемые в соответствии с договором продавцу;

— суммы, уплачиваемые специализированным организациям и иным лицам за информационные и консультационные услуги, связанные с приобретением ценных бумаг;

— вознаграждения, уплачиваемые посредническим организациям, с участием которых приобретены ценные бумаги;

— расходы по уплате процентов по заемным средствам, используемым на приобретение ценных бумаг до принятия их к бухгалтерскому учету;

— иные расходы, непосредственно связанные с приобретением ценных бумаг.

По государственным ценным бумагам (облигациям) разрешается разницу между суммой фактических затрат на их приобретение и номинальной стоимостью в течение срока их обращения равномерно (ежемесячно) по мере начисления причитающегося по ним дохода относить на финансовые результаты организации (п. 44 Положения по ведению бухгалтерского учета), для того чтобы к моменту выкупа (погашения) учетная стоимость была равна номинальной. Этот момент нужно отразить в приказе об учетной политике организации.

Вложения организации в акции и иные ценные бумаги других организаций, котирующиеся на бирже или на специальных аукционах, котировка которых регулярно публикуется, при составлении годового бухгалтерского баланса отражаются на конец года по рыночной стоимости, если последняя ниже балансовой стоимости. Указанная корректировка производится на сумму резерва под обесценение вложений в ценные бумаги, созданного за счет финансовых результатов организации в конце отчетного года (п. 3.5.Порядка).

Для различных целей используют следующие виды оценок ценных бумаг.

Номинальная стоимость — сумма, обозначенная на бланке ценной бумаги. Суммарная стоимость всех акций по номинальной стоимости отражает величину уставного капитала организации.

Эмиссионная стоимость — цена продажи ценной бумаги при ее первичном размещении. Она может отличаться от номинальной стоимости.

Рыночная стоимость — цена, определяемая как результат котировки ценных бумаг на вторичном рынке.

Учетная стоимость — цена, по которой ценные бумаги отражаются в балансе предприятия в данный момент времени.

Балансовая стоимость — стоимость акций, определяемая на основании данных баланса путем деления собственных источников имущества на количество выпущенных акций.

Выкупная стоимость — сумма, выплачиваемая акционерным обществом за приобретение собственных акций или при досрочном погашении облигаций.

Ликвидационная стоимость акций — стоимость реализуемого имущества ликвидируемой организации в фактических ценах, выплачиваемых на одну акцию.

Книга учета ценных бумаг. Все ценные бумаги, хранящиеся в организации, должны быть описаны в Книге учета ценных бумаг. Книга учета ценных бумаг должна иметь следующие обязательные реквизиты:

— наименование эмитента;

— номинальная цена ценной бумаги;

— покупная стоимость;

— номер, серия и др.;

— общее количество;

— дата покупки;

— дата продажи.

Книга учета ценных бумаг должна быть сброшюрована, скреплена печатью организации и подписями руководителя и главного бухгалтера, страницы пронумерованы.

Исправления в Книгу учета ценных бумаг могут вноситься лишь с разрешения руководителя и главного бухгалтера с указанием даты внесения исправлений.

В случае ведения Книги учета ценных бумаг с помощью средств вычислительной техники результатная информация может формироваться в виде выходного документа на машиночитаемых носителях.

Распечатка информации с машиночитаемых носителей осуществляется по мере необходимости или требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры, но не реже I раза в год.

В соответствии с Федеральным законом «О бухгалтерском учете» ответственность за организацию хранения Книги учета ценных бумаг несет руководитель организации.

При хранении бланков (сертификатов) ценных бумаг в депозитарии они продолжают числиться в бухгалтерском учете у организации — владельца с указанием в аналитическом учете реквизитов депозитария, которому они переданы на хранение.

Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

Источник: https://zdamsam.ru/a31179.html