Среднегодовая стоимость основных средств: формула

Главной отличительной чертой ОС является долговременность их использования. За время эксплуатации происходит постепенная компенсация стоимости ОС через начисления по амортизации. Процесс определения амортизационных начислений предполагает расчет среднегодовой стоимости основных средств.

Среднегодовая стоимость ОС представляет собой индикатор, полностью отображающий общую цену ОС организации. В деятельности любой фирмы учет ОС осуществляется для достижения следующих целей:

- Аккумулирование расходов, которые компания понесла в связи с принятием объектов к учету;

- Правильное оформление документации, а также отражение в определенное время операций по их движению;

- Расчет достоверных значений, получаемых при реализации объектов ОС;

- Определение расходов на содержание объектов;

- Контроль за целостностью и сохранностью объектов, участвующих в процессе учета;

- Осуществление анализа результативности использования объектов;

- Получение данных об ОС, которые требуются для раскрытия в отчетах.

Классификация стоимостей

Стоимость объектов ОС может быть трех различных типов:

- Первоначальная;

- Текущая;

- Остаточная.

Методы расчета

Для расчета среднегодовой стоимости ОС есть несколько методов. Каким методом воспользоваться, будет зависеть от целей расчета и требуемой достоверности результата.

Рассмотрим каждый из методов более подробно.

Базовая формула (без учета месяца ввода и вывода ОС)

Если особой достоверности результата не требуется, формула среднегодовой стоимости основных средств будет следующей:

Где:

- Н.г. – начало года (первое января);

- К.г. – конец года (тридцать первое декабря).

Расчет среднегодовой полной учетной цены

Если есть цель в получении более достоверного результата, нужно учесть месяц, когда осуществлялось введение или списание ОС. Расчет будет осуществляться по формуле:

Где:

- Р1 и Р2 – количество месяцев, прошедших с того времени, когда ОС были введены и выведены из пользования.

Формула при расчете налога на имущество

Если организация рассчитывает налог на имущество, среднегодовую стоимость основных средств она может рассчитать по следующей формуле:

Где:

- ср. с.(n1), ср. с.(n2), ср. с. .(nn) – остаточная цена объектов на первые числа месяца периода обложения налогами;

- ср. с.(к) – остаточная стоимость объектов на последние числа месяца периода обложения налогами;

- 13 – двенадцать месяцев + единица.

Формула по балансу

По балансу среднегодовую стоимость можно рассчитать по формуле:

Где:

- Фп – стоимость ОС по балансу;

- Фвв – объекты, введенные в пользование;

- КР – количество месяцев;

- Фл – ликвидационная стоимость объектов;

- Р – общее число месяцев работы объектов в текущем году.

Точность методов

Самым неточным методом расчета является расчет по формуле, которая не требует учета месяца ввода-вывода объектов ОС. Для получения достоверного результата стоит воспользоваться одной из трех других формул.

Источник: https://okbuh.ru/osnovnye-sredstva/srednegodovaya-stoimost

Формула среднегодовой стоимости основных фондов

Среднегодовая полная учетная стоимость ОС (основные средства, фонды) вычисляется бухгалтерами для следующих целей:

- составление соответствующей бухгалтерской и статистической отчетности,

- определение имущественной налоговой базы;

- достижение внутренних целей управленческого и финансового характера.

Полная учетная стоимость ОС представляет собой первоначальную цену объекта, которая корректируется на сумму переоценки (обесценивание). Переоценка может быть вызвана реконструкцией, дооборудованием, модернизацией, достройкой и частично проведенной ликвидацией.

При эксплуатации основные фонды подвержены износу, при этом они полностью или частично теряютпервоначальные свойства. По этой причине расчет среднегодовой стоимости основных фондов оказывает влияние на расчет остаточной стоимости.

Остаточная стоимость вычисляется путем вычитания из суммы первоначальной стоимости суммы амортизационных отчислений.

Основные фонды, как правило, переносят свою стоимость наготовые изделия в течение достаточно длительного периода, который может включать несколько циклов. По этой причине организацию учета организуют таким образом, что происходит единовременное отражение и сохранение исходной формы, включая потери цены во времени.

Классификация основных средств

Перед тем, как рассмотреть формулу расчета среднегодовой стоимости основных средств, следует рассмотреть классификацию основных фондов.

К основным производственным фондам (средствам) можно отнести:

- Здания, представляющие собой объекты архитектуры, которые предназначены для создания условия труда (гараж, склад, цех и др.).

- Сооружения, включающие в себя объекты инженерно-строительного типа, которые используются для осуществления процесса перевозки (мост, тоннель, устройства пути, система водоснабжения и др.).

- Передаточные устройства (передача электроэнергии, газо- и нефтепроводы).

- Машины и оборудование (пресс, станок, генератор, двигатель и др.).

- Измерительные устройства.

- Электронно-вычислительная и другая техника.

- Транспортные средства (локомотив, автомобиль, кран, погрузчик и др.),

- Инструмент и инвентарь.

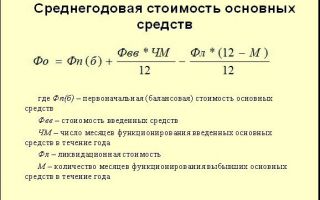

Формула расчета среднегодовой стоимости основных фондов

Для расчета среднегодовой стоимости основных фондов применяют следующую формулу:

С = Спн + (Свв * ЧМ) / 12 — (Свбх ЧМв) / 12.

Здесь С пн – первоначальная стоимость ОС,

Свв – стоимость введенных ОС,

Чм – число месяцев функционирования введенных ОС,

Свб – стоимость выбывших ОС,

Чмв – число месяцев выбытия,

Формула расчета среднегодовой стоимости основных средств использует все показатели по первоначальной стоимости, складывающейся на момент приобретения. Если в организации происходила переоценка основных средств, то стоимость принимается на дату последней переоценки.

Формула среднегодовой стоимости основных фондов по балансу

Формула расчета среднегодовой стоимости основных фондов может рассчитываться по сведениямбухгалтерского баланса. Этот метод используют при определении показателей рентабельности предприятия.

Формула расчета среднегодовой стоимости основных фондов по балансу представляет собой сумму показателей по строке бухгалтерского баланса «Основные средства» в концеотчетного года и в конце базисного года (предыдущего), далее сумма делится на 2.

Для расчета по формуле используют информацию из оборотно-сальдовой ведомости, котораяохватывает операции не только за период в целом, но и по каждому месяцу в отдельности.

Формула расчета среднегодовой стоимости основных фондов по балансу выглядит следующим образом:

С = R + (W × ЧM) / 12 – [D(12 — L)] / 12

Здесь R – стоимость ОС первоначальная,

W – стоимость ОС введенных,

ЧМ – количество месяцевдействия вводимых ОС,

D – стоимость ОС ликвидационная,

L – количество месяцев работы выбывших ОС.

Примеры решения задач

| Понравился сайт? Расскажи друзьям! |

Источник: http://ru.solverbook.com/spravochnik/formuly-po-ekonomike/formula-srednegodovoj-stoimosti-osnovnyx-fondov/

Как правильно рассчитать среднегодовые параметры стоимости основных средств при использовании формулы расчета по балансу

Процесс расчета ОС предприятия основан на необходимости использования параметров, определяющих основную стоимость тех или же иных приобретений, с учетом амортизации за четко определенный период времени.

Среднегодовые параметры рассчитываются путем сложения параметров стоимости, отчислений амортизационного характера и разделения на количество месяцев отчетного периода времени. Но, существуют различные формулы расчета, которые применяются в том или же ином случае.

Например, в случае определения рентабельности и анализа деятельности предприятия осуществляется расчет средних показателей ОС по балансу бухгалтерского типа.

Среднегодовыми параметрами основных средств принято считать показатель, который фактически отражает общие параметры стоимости основных средств, которыми владеет компания.

Такой учет осуществляется на предприятиях всех типов с целью получения реальных данных о понесенных затратах, а также о наличии активов на конец отчетного периода времени. Компания должна знать о том, какой расход на предприятии существует, как его модернизировать и уменьшить.

Также нужно отметить необходимость учетного процесса, фиксации всех материальных ценностей с учетом амортизационных показателей.

На основании данных параметров предприятие имеет возможность осуществить подсчет всевозможных убытков, которые связаны именно с содержанием основных средств, также формируется полноценный контроль за активами, которые принято учитывать в процессе контроля, производится исследование исполнения основных средств (ОС).

Существует пособие по формированию среднегодовых показателей ОС- №91н, а также в ПБУ 6/01 №26н.

Учет ОС является важным моментом расчета средств, которые находятся в наличии у предприятия, с учетом последующего расчета налоговой нагрузки.

Также расчет данных параметров имеет значение для последующего процесса проведения аналитического процесса учета всех особенностей работы предприятия, а также использования тех или же иных основных средств.

Например, у предприятия есть два автомобиля, один из которых используется крайне редко, тем не менее, на содержание и уплату налога предприятие тратит определенное количество средств. Фактически, данные расходы не являются оправданными, аналитический анализ ОС в данном случае показывает возможность отказаться от одного автомобиля.

Предприятия осуществляют подсчет среднегодовых параметров стоимости активов в обязательном порядке, и чтобы осуществить расчет данной стоимости нужно будет правильно рассчитать средние параметры ОС по тем или же иным активам.

В определенных случаях осуществляется расчет стоимости с учетом введения тех или же иных материальных ценностей в процессе работы предприятия в середине календарного года. Для получения конкретных данных используется формула расчета с применением всех показателей средств предприятия на начало месяца.

Соответственно, для конкретного расчета стоимости расчет по балансу не подходит.

Существует несколько понятий цены ОС:

- Первичная стоимость, которая фактически отражает сумму средств, потраченных на осуществление приобретения того или же иного имущества, которое формирует нормированную работу предприятия;

- Восстановленная стоимость, с учетом тех средств, которые расходуются на восстановление, модернизацию, реконструкцию тех или же иных имущественных активов. Например, предприятие приобрело определенное имущество, которое требует ряда инвестиций для использования. Формирование цены представит собой сумму стоимости приобретения, с суммой затрат на то, чтобы данное имущество можно было использовать;

- Остаточная стоимость. Данные параметры формируются с учетом отчисления амортизации. Например, стоимость компьютера составляет 3000 рублей, износ в месяц будет составлять 30 рублей, значит, от основной суммы каждый месяц будет отчисляться сумма износа, и на конец года будет сформирована остаточная стоимость.

Первичная стоимость формируется при приобретении определенных имущественных активов, причем отчисление налога и НДС с потраченной суммы не отчисляются.

Формируется данная сумма в процессе формирования своими силами или же приобретения определенного имущества, и фактически отражает данные, которые касаются понесенных убытков. Также на баланс предприятия ставится вклад, который направляется в уставной капитал предприятия.

В данном случае, формируются параметры денежного эквивалента.

Если компания получает какое-то имущество в дар, то имущество также ставится на баланс, при этом, постановка на учет осуществляется с учетом расчета рыночной стоимости, которая сформирована на дату постановки имущества на учет. Такая же структура формируется, если осуществляется получение каких-то средств по бартерным взаимоотношениям.

Восстановленная стоимость формируется посредством внесения каких-то существенных изменений основных средств. Например, в случае, если то или же иное имущество было реконструировано, модернизировано или же дооборудовано. После чего, обязательно осуществляется процесс переоценки.

Как вы понимаете, любое восстановление имущества несет за собой необходимость своеобразного изменения первичной стоимости.

Например, имущество было куплено по цене 5000 рублей, модернизация и дооборудование было осуществлено на сумму в 2000 рублей, значит формируется восстановленная стоимость в размере 7000 рублей, и уже исходя из данной суммы формируется расчет среднегодовых показателей ОС.

Расчет остаточной стоимости осуществляется достаточно просто, тем не менее, всегда нужно учитывать тот период времени, за который осуществляется расчет.

Так, первичная стоимость составляет, например, 10 000 рублей, что касается амортизации в месяц, сумма составляет 100 рублей, значит, через месяц стоимость данного имущества будет составлять 9 900 рублей, а на конец года стоимость будет составлять 10 000 рублей – 1200 рублей = 8800 рублей. И данная сумма будет перенесена на начало следующего отчетного года, как первичная стоимость имущественного актива.

Как осуществляется расчет ОС?

Существуют различные способы осуществления расчета ОС. При этом, каждый вариант имеет свои определенные особенности.

Чаще всего для проведения аналитических исследований, а также для расчета налоговой нагрузки требуются точные данные, соответственно, нужно точно определять время, когда была совершена покупка, нужно оценивать все нюансы амортизации, причем расчет осуществляется именно за год.

При расчете показателей ОС оперируют чаще всего такими формулами:

- Среднегодовые показатели ОС = стоимость, сформированная на начало года + стоимость за месяц (исключаются все расходы амортизационного типа) и количество месяцев, за которые осуществляется расчет. Например, стоимость оборудования в прачечной на начало года составила 30 000 рублей, амортизация составляет 300 рублей в месяц. Подсчитать нужно параметры за 4 месяца. Значит, в первый месяц использования сумма ОС составит 29 700, на следующий месяц 29 400, и 29 100, 28 800. Нужно будет суммировать все показатели 29 700 + 29 400 + 29 100 + 28 800 = 117 000 рублей. Данный показатель делим на 4, и получаем показатель 29 250. Это будет показатель среднего значения основных средств;

- Также формируется дополнительная формула расчета с учетом варианта введения и выведения определенного имущества в использование. Так, получается такая формула: среднегодовые показатели ОС равны сумме средств на начало года + стоимость имущества введенного – стоимость выведенного имущества. Формируется окончательная сумма стоимости имущества за четко определенный период времени. Полученную сумму нужно будет разделить на количество месяцев в отчетном периоде, после чего, вы получите среднегодовые показатели ОС с учетом введенного и выведенного имущества.

Данные параметры применяются в соответствии с п. 1 ст. 379 НК РФ для расчета налоговой нагрузки на имущество предприятия.

Формируется указание на необходимость юридических лиц осуществлять ежегодную уплату налога на основные средства, которые имеются на балансе предприятия.

Чтобы осуществить расчет налогооблагаемой базы, нужно использовать специализированную формулу. После чего, основываясь на полученном результате, можно будет осуществить процедуру расчета налоговой нагрузки.

- Чтобы осуществить расчет среднегодовых показателей ОС нужно осуществить составление таблицы с учетом всех средств, которые есть на балансе предприятия, а также с учетом амортизации за весь год. Например, у предприятия есть на балансе автомобиль, оценочная стоимость которого составляет 40 000 рублей, а также компьютер, стоимость которого составляет 4 000 рублей. Износ автомобиля (амортизация за месяц) составляет 1000 рублей, а износ компьютера – 100 рублей. Нужно рассчитать стоимость на начало месяца. Например, 40 000 – 1000 = 39 000 рублей на начало следующего месяца, 38 000 рублей на третий месяц и пр.;

- Все показатели по месяцам нужно будет суммировать, причем за весь год. Например, 40 000 рублей на начало месяца, 39 000 рублей на следующий месяц и все остальные показатели, получаем сумму 414 000 рублей (общая сумма стоимости ОС за год по автомобилю). Также осуществляем расчет стоимости по компьютеру. Получается, на первый месяц стоимость составит 4000 рублей, на следующий месяц 3900 и пр. Получаем сумму за год – 41 400;

- Показатель за год делится на количество месяцев (которые определены четко установленным периодом). В нашем случае показатель 12 и получаем сумму по автомобилю – 34 500 рублей (среднегодовой показатель ОС). По компьютеру получается среднегодовой показатель 41 400/12 = 3450 рублей;

- 4. Теперь суммируем показатели по автомобилю и компьютеру. Получаем сумму основных средств по предприятию 3 450 +34 500 = 37 950 рублей.

Таким образом, рассчитывается сумма основных средств по всему предприятию на год, имеется в виду именно средние показатели по основным средствам. Все расчеты, включая аналитику, осуществляются именно на среднегодовых параметрах. Если осуществляется расчет налоговой нагрузки на имущество, то может возникнуть необходимость расчета с учетом квартала.

Как осуществляется расчет среднегодовых показателей ОС по балансу?

При расчете среднегодовых показателей ОС по балансу, используются данные стоимости средств, которые определены балансом. В данном случае, формула будет такой:

- Среднегодовая стоимость по балансу = балансовая стоимость основных средств + показатели введенных средств, также с учетом данных по балансу деленное на 12;

- Далее нужно будет рассчитать сумму средств, которые фактически были выведены из баланса. Используется формула: (ликвидационная цена(12 — Р))/12. Используется ликвидационная цена, параметр которой умножается на разницу 12 и общего количества времени, в течение которых функционировали основные средства. Полученный результат делится на 12;

- Из первой суммы отчисляется вторая, и получаем окончательные показатели среднегодовой стоимости по балансу.

Эта формула определяет нюансы расчета стоимости имущества по балансу с учетом того имущества, которое было введено в организацию в четко определенный момент. Если речь идет о стандартном расчете от начала и до конца года, то используется более простая формула, которую мы приведем ниже.

Данный способ расчета подходит для внутренних целей организации, так как определяется балансовая стоимость, а также осуществляется вычет тех средств, которые были введены и выведены из использования организацией. Практика же показывает, что самым оптимальным вариантом расчета будет формула средней хронологии. То есть, фактически, расчет средних параметров, который осуществляется для исчисления налоговых отчислений.

Бухгалтерский баланс фактически представляет собой показатели, которые отражают общие балансовые показатели тех или же иных активов предприятия.

Порядок определения регламентируется многими федеральными нормами, при этом очень важно учитывать, что все данные в балансе отражаются в нетто-оценке.

Фактически, с начальной цены приобретения отчисляются налоговые вычеты, НДС и пр., что позволяет получить точный параметр активов по балансу.

Бухгалтерский баланс формирует определение основных средств, причем как на начало месяца (переносятся показатели с конца предыдущего отчетного периода), так и на конец года. В процессе формирования баланса обязательно учитывается амортизация, как вид снижения основной цены материальных ценностей. Чтобы узнать все о показателях амортизации, нужно изучить Приказ Минфина от 31.10.2000 № 94н.

Соответственно, по балансовой стоимости показатели будут рассчитываться так:

Остаточная стоимость – это своеобразная разница между параметром основных средств, которое формируется на счете 01, с кредитовым сальдо 02, которое отражает амортизацию основных средств. Например, стоимость приобретения, начальная цена составляет 20 000 рублей, амортизация составляет 200 рублей в месяц, значит будет определена балансовая стоимость на месяц в размере 19 800 рублей.

Естественно, по бухгалтерскому балансу можно осуществить расчет средней величины показателей. Данные расчеты будут достаточно точны, так как используются показатели средней стоимости активов-нетто.

Такие расчеты фактически дают представления о реальной величине активов, что позволяет своеобразно сглаживать возможные колебания резкого типа, которые возникают на одну из отчетных дат.

Фактически, среднегодовая стоимость активов по балансу представляет собой средний параметр величины показателей за четко определенный промежуток. В нашем случае за календарный год.

Расчет будет осуществлен таким образом: стоимость активов на конец года по балансу, складывается с суммой стоимости активов на начало года, и полученная сумма разделяется на два.

Например, стоимость компьютера составляет 4 000 рублей, в течение года формируется ежемесячное отчисление на амортизацию = 4000, 3900, 3800 и так в течение 12 месяцев. На конец года стоимость составляет 2800 рублей.

Получается, что нужно суммировать показатель в 4 000 и 2800, получаем сумму 6800. Сумма делится на два, получаем показатель 3400. Так, мы получили среднюю стоимость активов по балансу за год.

В документах балансового типа, на начало года отражается стоимость имущества с учетом тех параметров, которые были указаны в документах отчетности на конец года. Например, стоимость компьютера на конец календарного года составляла 2800 рублей. Данная сумма переносится в баланс на следующий календарный год как сумма на начало года и начало месяца.

По бухгалтерскому балансу рассчитывается общая сумма всех активов предприятия. Также по балансу проходит имущество, которое вводится в течение года, расчет осуществляется с учетом времени введения, а также списания тех или же иных активов.

В данном случае нужно использовать более детальную формулу расчета, с использованием показателей начальных сведений приобретения, причем на отчетный месяц, в котором было осуществлено приобретение.

Отчисляется амортизация за все время использования до конца года, средние же показатели будут рассчитываться на основании разделения сумм на начало месяц на количество месяцев, пока имущество было в использовании. Например, приобретение было осуществлено за четыре месяца до конца календарного года.

Значит, первый месяц сумма будет составлять например, 4000 рублей, на следующий месяц (износ составляет 200 рублей), сумма на начало месяца составляет 3800 рублей, на следующий – 3600, и последний месяц 3400. Нужно суммировать все показатели 4000+3800+3600+3400 = 14 800 рублей. Данную сумму делим на 4 месяца и получаем 3700 рублей. Это будет показатель, который суммируется с другими показателями по среднегодовым расчетам.

Расчет среднегодовых показателей активов предприятия (ОС) осуществляется по массе различных формул, с учетом различных значений и показателей. Чаще всего используется структура расчета с применением параметров бухгалтерского баланса.

Данный баланс в себе отражает сумму средств, которые предприятие имеет на начало отчетного периода времени, а также на конец. Фактически, расчет осуществляется с учетом тех параметров, которые были предоставлены по балансу на начало и конец года. Данные параметры суммируются, после чего, делятся на два.

Так, получается общая сумма. Точность данной формулы расчета достаточно значительна, но нужно учитывать, что определенные активы предприятия вводятся в эксплуатацию в течение года.

Структура расчета окончательных параметров будет более сложной, так как придется рассчитывать сумму активов по балансу, но с учетом того количества времени, в течение которого имущество находилось в собственности предприятия.

В случае необходимости расчета средних показателей для отчисления налога на имущество, используется структура расчета с учетом показателей на каждый месяц, после чего, суммируются все показатели и делятся на количество месяцев отчетного периода. Причем, многими региональными властями устанавливаются правила такого расчета с учетом периода в квартал.

Источник: https://www.finanbi.ru/srednegodovaya-stoimost-osnovnyh-sredstv-formula-rascheta-po-balansy-186

Как определить среднегодовую стоимость основных средств

Особенность эксплуатации основных средств состоит в том, что они переносят свою стоимость на произведенную продукцию постепенно, в течение нескольких производственных циклов. Поэтому учет основных средств отражается таким образом, чтобы можно было знать их первоначальную вещественную форму и стоимостные потери.

Прежде чем приступить в расчету среднегодовой стоимости основных средств, учтите что различают их первоначальную, восстановительную и остаточную стоимость. Первоначальная стоимость отражает уровень затрат, связанный с приобретением или созданием основных средств.

Первоначальная стоимость в процессе эксплуатации имущества не меняется, за исключением случаев достройки, реконструкции или частичной ликвидации. Восстановительная стоимость соответствует затратам на приобретение или создание аналогичных основных средств в рыночных условиях.

Для определения восстановительной стоимости проведите переоценку основных средств с учетом индексации или рыночных цен. Остаточная стоимость представляет собой первоначальную (восстановительную) стоимость за минусом износа.

Вы должны понимать, что расчет среднегодовой стоимости основных средств – это необходимость, обусловленная изменением их физической и стоимостной величины в течение года. Предприятие может приобретать новое имущество и списывать изношенное.

Поэтому первоначальная стоимость основных средств на начало года будет отличаться от их первоначальной стоимости на конец года, которую вы можете рассчитать следующим образом:

С перв (к.г.) = С перв (н.г.) + С введ – С выб, где С перв (к.г.) – первоначальная стоимость основных средств на конец года; С перв (н.г.) – первоначальная стоимость основных средств на начало года; С введ – стоимость основных средств, введенных в эксплуатацию в течение года; С выб – стоимость выбывших в течение года основных средств.

Среднегодовую стоимость основных средств вы можете рассчитать нескольким способами. Наиболее простой их них – это определение полусуммы остатков основных средств на начало и конец года:С ср = (С перв (н.г.) + С перв (к.г.))/2.

Расчет данным способом дает не слишком точный результат, поскольку ввод и выбытие основных средств в течение года осуществляется неравномерно.

Для более точного расчета используйте следующую формулу:

С ср = С перв (н.г.) + М1/12 х С введ – М2/12 х С выб, где М1 и М2 – число полных месяцев с момента ввода (выбытия) основных средств.

Самым достоверным является метод расчета среднегодовой стоимости основных средств по формуле средней хронологической:

С ср = [ (С1 (н.м.) +С1 (к.м.))/2 +(С2 (н.м.) +С2 (к.м.))/2…+(Сi (н.м.) +Сi (к.м.))/2]/12, где Сi (н.м.) – стоимость каждого объекта основных средств на начало месяца, Сi (к.м.) – стоимость каждого объекта основных средств на конец месяца.

Предложение от нашего партнераНекоторые организации в процессе хозяйственной деятельности проводят переоценку основных средств, тем самым уточняя их восстановительную стоимость. Проводить ее необязательно, но если вы хотите привлечь какие-либо инвестиции, провести финансовый анализ или просто иметь реальную стоимость уже действующих активов, то целесообразно пройти эту процедуру.

- — инвентарные карточки;

- — оборотно-сальдовые ведомости по счету 02.

Сначала следует уточнить, что переоценку основных фондов необходимо проводить раз в год перед отчетным периодом (до 1 января). Проведение переоценки необходимо прописать в учетной политике организации.

Определите какую группу основных средств вы будете переоценивать, то есть вы можете производить переоценку зданий, при этом не затрагивая транспорт. Но если вы оцениваете, например оборудование, то необходимо учитывать все однородные активы, даже если она находятся на другом складе и числятся в другом подразделении.

Издайте приказ о проведении переоценки однородных групп основных фондов, также укажите в этом распорядительном документе дату проведения этой процедуры, перечислите все объекты основных средств, дату приобретения и ввода в эксплуатацию имущества. Также в данном приказе укажите ответственных лиц, которые участвуют в оценки имущества.

После этого вам возьмите все данные о переоцениваемом имуществе, например, инвентарные карточки, информацию о начисленной амортизации.Затем с помощью метода прямого перерасчета проведите переоценку.

То есть уточните рыночную стоимость данных активов, прибегая помощи независимого оценщика, или уточняя данные у производителя, или у органов статистики, также можете воспользоваться специальной литературой.Данные переоценки оформите в специальную ведомость произвольной формы.

Обязательно укажите в этом документе наименование основного средства, дату проведение переоценки, порядок расчета оценочной стоимость, новую информацию по данным активам, сумму уменьшения (увеличения) стоимости.

Затем на основании ведомости составьте бухгалтерскую справку, где также укажите порядок расчета остаточной стоимости, дальнейшие действия (уменьшения или увеличения стоимости имущества и начисленной по нему амортизации).После этого отразите результаты оценки в бухгалтерском учете.

Если стоимость активов уменьшилась, то есть произошла уценка, отразите это следующим образом:

Д84 «Нераспределенная прибыль (непокрытый убыток)» или 83 «Добавочный капитал» К01 «Основные средства» — уменьшена первоначальная стоимость основных фондов;

Д02 «Амортизация ОС» К84 «Нераспределенная прибыль (непокрытый убыток)» или 83 «Добавочный капитал» – уменьшена сумма амортизационных отчислений.В случае увеличения стоимости объектов основных средств (дооценки) отразите это следующим образом:Д01 «Основные средства» К83 «Добавочный капитал» или 84 «Нераспределенная прибыль (непокрытый убыток)» — увеличена первоначальная стоимость ОС;

Д83 «Добавочный капитал» или 84 «Нераспределенная прибыль (непокрытый убыток)» К02 «Амортизация ОС» — увеличена сумма амортизационных отчислений.

Учтите, что при проведении переоценки основных средств единожды, вы должны проводить ее регулярно раз в год.Расчет среднегодовой стоимости требуется для определения налога на имущество. Организации и частные предприниматели в конце календарного года обязаны подать в контролирующий орган налоговые декларации. Согласно ст.

375 Налогового кодекса Российской Федерации (НК РФ), среднегодовая или средняя стоимость недвижимого имущества рассчитывается как его определяемая налоговая база. В свою очередь, порядок расчета налоговой базы разъяснен в ст. 376 НК РФ.

- — налоговый кодекс РФ;

- — данные бухгалтерской отчетности за год

Для определения среднегодовой стоимости недвижимого имущества составьте список всей недвижимости, находящейся на балансе организации в качестве объектов основных средств. Среднегодовая стоимость недвижимого имущества рассчитывается для каждого объекта.

Если у организации есть обособленные подразделения, то среднегодовая стоимость недвижимого имущества для них определяется отдельно.При расчете определяйте стоимость имущества за налоговый период.

Те, кто впервые берется за расчет среднегодовой стоимости имущества, часто путают налоговый период с отчетным, что приводит к ошибкам. Ст. 379 НК указывает, что налоговым периодом считается календарный год (12 месяцев), а отчетными периодами – первый квартал года, первое полугодие и девять месяцев календарного года.

Для определения среднегодовой стоимости недвижимого имущества возьмите остаточную стоимость каждого объекта, отраженную в данных бухгалтерского учета организации.

Согласно главе 30 НК РФ, чтобы определить среднегодовую стоимость имущества за налоговый период необходимо сложить остаточную стоимость (ОС) каждого объекта недвижимого имущества на первое число каждого месяца налогового периода и на последнее число налогового периода.

Например: среднегодовая стоимость имущества за 2011 год будет складываться из стоимости имущества на 1 января, 1 февраля, 1 марта, 1 апреля, 1 мая, 1 июня, 1 июля, 1 августа, 1 сентября, 1 октября, 1 ноября, 1 декабря и 31 декабря.

Согласно общему правилу налогового учета, полученное число разделите на число месяцев в налоговом периоде (поскольку налоговым периодом является год, то их число равно 12), увеличенное на единицу.

Общая формула расчета среднегодовой стоимости имущества выглядит следующим образом:(ОС 1 января+ОС1 февраля+ ОС1 марта + ОС1 апреля, ОС1 мая, ОС1 июня, ОС1 июля, ОС1 августа, ОС1 сентября, ОС1 октября, ОС1 ноября, ОС1 декабря и ОС31 декабря) : (12+1)

- среднегодовая стоимость имущества это

Чтобы найти первоначальную стоимость продукции, нужно просуммировать в денежном выражении объемы затраченных ресурсов. К ним относятся исходные материалы и полуфабрикаты, энергия и топливо, оплата труда и другие затраты на производство и реализацию.Целью расчета первоначальной стоимости продукции является анализ эффективности использования ресурсов в производстве. На основе этих данных разрабатываются планы по оптимизации затрат и экономии. Применяется довольно обширная оценка всех областей производства: организация труда, уровень мощностей и технологий, целесообразность расходования основных фондов и пр.Чтобы найти первоначальную стоимость нужно рассчитать общую стоимостную оценку следующих категорий работ, услуг и материалов:• Пусковые работы, т.е. подготовительные мероприятия по освоению выпуска новых видов продукции, формированию плана производства, разработке технологий и пр.;• Маркетинговые исследования;• Набор персонала и его обучение;• Расходы на управление персоналом;• Непосредственное производство;• Совершенствование технологий, повышение качества;• Сбыт. В эту категорию включаются расходы на создание или закупку упаковки, тары, перевозка продукции к месту реализации, хранение, рекламные мероприятия и пр.;• Юридические услуги;

• Другие расходы, связанные с выпуском продукции и ее оборота.

Как правило, в любой компании существует некоторая структура первоначальной стоимости, в которой отражены отдельные виды издержек. Такая классификация по различным калькуляционным статьям позволяет выявить соотношение расходов по направлениям и проанализировать степень их влияния на начальную цену (без наценки) товара. Цель такого анализа – минимизация затрат, увеличение прибыли.

На большинстве промышленных предприятий рассчитывают две величины: цеховую начальную стоимость и полную первоначальную стоимость.

Первая складывается из следующих семи калькуляционных статей:• Сырье и основные материалы;• Электроэнергия для работы оборудования;• Зарплата основного производственного состава (рабочих);

• Доплаты основному составу за сверхурочные, ночные смены или праздники;

• Социальные отчисления;• Амортизация и дополнительные материалы для работы оборудования (масло, жидкость для охлаждения, смазки и т.д.);

• Другие производственные расходы по цеху.

Чтобы найти полную первоначальную стоимость продукции, нужно к этим статьям добавить еще три:• Общехозяйственные расходы: содержание вспомогательного персонала, аренда помещений, услуги консультантов и т.д.;• Освоение производства новых наименований продукции;

• Другие затраты: маркетинг, реклама и пр.

При осуществлении деятельности некоторые руководители организаций используют основные средства. К этим активам относятся здания, машины, оборудование и другое.

В бухгалтерском учете операции, совершаемые с имуществом, следует отражать на счете 01.

Основные средства – это активы, которые имеют срок полезного использования больше года.

Они не предназначены для перепродажи и имеют материально-вещественную форму, то есть их можно увидеть, потрогать.

Основные средства классифицируются на производственные и непроизводственные. К первой группе можно отнести машины, оборудование (станки, например), здания. Ко второй группе относятся те активы, которые не принимают участие в производстве, сюда можно включить детские сады, поликлиники и т.д.

Также выделяют активные и пассивные средства. Активные принимают непосредственное участие в производстве, сюда входят станки, оборудование. К пассивным можно отнести здания.

Имущество может поступить в организацию из разных источников, например, от учредителей, в результате покупки, по безвозмездному договору и т.д. Ввод в эксплуатацию должен осуществляться на основании приказа руководителя. После его подписания бухгалтер составляет акт приема-передачи актива (форма №ОС-1, форма №ОС-1а или форма №ОС-1б).

Также на основное средство должна быть заведена инвентарная карточка (форма №ОС-6, форма №ОС-6а или форма №ОС-6б) и присвоен инвентарный номер.

В бухгалтерском учете ввод в эксплуатацию нужно отразить следующим образом:

— Если имущество получено от учредителей:

Д75.1 К80 – отражена задолженность учредителей по вкладам;

Д08 К75.1 – активы поступили в счет вклада в УК;

Д01 К08 – активы введены в эксплуатацию.

— Если имущество приобретено у поставщиков:

Д08 К60 – оплачены средства поставщику за основные средства;

Д08 К76 (60,23) – отражена сумма расходов на доставку ОС;

Д01 К08 – основное средство введено в эксплуатацию.

Материальные активы должны оцениваться. Сделать это можно несколькими способами:

— по первоначальной стоимости;

— по остаточной стоимости;

— по восстановительной стоимости.

Первоначальная стоимость – это стоимость, которую вы заплатили при приобретении средства (за минусом НДС). Если актив был изготовлен вами, в эту стоимость включаются расходы, понесенные в процессе производства. Если основное средство перешло к вам по договору дарения, стоимость определяется исходя из рыночных цен.

Остаточная стоимость определяется как разность между первоначальной стоимостью и начисленной в процессе использования амортизацией.

Восстановительная стоимость – это стоимость, которая определяется в процессе переоценки, то есть вы должны оценить активы в соответствии с их текущей рыночной стоимостью.

Если вы увеличиваете стоимость актива, сделайте проводки:

- Д01 К83 или 91.1 – увеличена стоимость ОС;

- Д83 или 91.2 К02 – увеличена сумма начисленной амортизации.

Если вы уменьшаете стоимость активов, отразите это следующим образом:

- Д83 или 91.2 К01 – уменьшена стоимость ОС;

- Д02 К83 или 91.2 – уменьшена сумма амортизационных отчислений.

Как определить среднегодовую стоимость основных средств

Источник: https://www.kakprosto.ru/kak-86736-kak-opredelit-srednegodovuyu-stoimost-osnovnyh-sredstv

Расчет среднегодовой стоимости основных средств — Кредитный юрист

Ключевой особенностью основных средств (ОС) принято считать продолжительный характер эксплуатации, который составляет больше одного в течении производственного цикла.

За это время подразумевается неспешное возмещение стоимости данных активов с помощью амортизационных отчислений. Помимо этого, процесс расчета амортизационных сумм требует определения их среднегодовой стоимости.

В этой статье мы рассмотрим, что такое среднегодовая стоимость основных средств и как ее рассчитать.

Важно

Формула, используемая при расчете среднегодовой стоимости для исчисления налога на имущество организаций: С-сть(ср) = (С-сть(н1) + С-сть(н2) +…+ С-сть(нn) + С-сть(к)) /13, где С-сть(н1), С-сть(н2)…С-сть(нn) – остаточная стоимость ОС на 1-е число соответственно 1-го, 2-го…n-го месяца налогового периода; С-сть(к) – остаточная стоимость ОС на последнее число налогового периода (на 31 декабря того года, за который считается налог); 13 – число получено путем добавления единицы к 12 месяцам налогового периода. При расчете авансовых платежей за 3, 6 и 9 месяцев, знаменатель расчетной формулы будет получен суммированием единицы соответственно с 3, 6 и 9 месяцами.

В расчет остаточной стоимости ОС по данной формуле не включается стоимость активов, налоговая база в отношении которых, определяется как их кадастровая стоимость.

Среднегодовая стоимость основных средств

Понятие среднегодовой стоимости основных фондов Среднегодовая полная учетная стоимость ОС (основные средства, фонды) вычисляется бухгалтерами для следующих целей:

- составление соответствующей бухгалтерской и статистической отчетности,

- определение имущественной налоговой базы;

- достижение внутренних целей управленческого и финансового характера.

Полная учетная стоимость ОС представляет собой первоначальную цену объекта, которая корректируется на сумму переоценки (обесценивание).

Переоценка может быть вызвана реконструкцией, дооборудованием, модернизацией, достройкой и частично проведенной ликвидацией.

При эксплуатации основные фонды подвержены износу, при этом они полностью или частично теряютпервоначальные свойства.

По этой причине расчет среднегодовой стоимости основных фондов оказывает влияние на расчет остаточной стоимости.

Расчет среднегодовой стоимости основных средств

Сам подсчет среднегодовой стоимости при исчислении налога на имеющееся имущество, прежде всего, опирается на такую правую базу, как:

- статья 376 Налогового Кодекса РФ;

- Письма Министерства Финансов №03-05-05.

Разновидности стоимости ОС Согласно указанным выше правовым актам, ОС может иметь несколько типов стоимости, а именно:

- первичную;

- восстановительную;

- остаточную.

Обратите внимание: если говорить о первичном типе стоимости, то он формируется в результате постановки основных средств на бухгалтерский учет. Весь процесс ее создания подробно описан в ПБУ 6/01 и во многом зависит от варианта получения компанией активов:

- в процессе приобретения либо формирования своими силами,- данная сумма реально понесенных компанией убытков, которые имеют прямое отношение к покупкам либо формированию.

Как рассчитать среднегодовую стоимость основных средств

Объяснение этому состоит в том, что в них помимо целей учета ОС, условий, единовременное соблюдение которых обязательно для признания активов таковыми в учетном процессе и т.п.

, регламентируется порядок формирования их стоимости.

В свою очередь, стоимость, сформированная по правилам, изложенным в указанных документах, в последующем будет использоваться для расчета среднегодовой стоимости данных активов.

Расчет среднегодовой стоимости в целях исчисления налога на имущество опирается на правовую базу, состоящую из:

- П. 4 ст. 376 2-ой части НК РФ от 05.08.2000 г. № 117-ФЗ.;

Источник: http://helpcredits.ru/raschet-srednegodovoj-stoimosti-osnovnyh-sredstv/

Среднегодовая стоимость основных средств — формула

Среднегодовая стоимость основных средств — формула и порядок применения в целях исчисления имущественного налога установлены в НК РФ. Как и прочие параметры налогообложения, она имеет свои особенности и правила расчета, которых должны придерживаться все плательщики.

Порядок определения средней стоимости основных средств

Как определить среднегодовую стоимость основных средств, если год отработан не полностью

Что такое среднегодовая стоимость ОС по балансу в тыс. руб.

Порядок определения средней стоимости основных средств

Определение средней стоимости основных средств связано с необходимостью осуществления предварительных платежей по имущественному налогу за квартал, полугодие и 9 месяцев. Методика ее вычисления указана в п. 4 ст. 376 НК РФ и не представляет особых сложностей. Рассмотрим пример ее расчета.

Пример 1

ООО «Электротехника» занимается ремонтом бытовой техники любого уровня сложности. Компания имеет в собственности здание и различное оборудование для осуществления основного направления деятельности. По результатам работы за 1-й квартал в бухгалтерском учете по объектам основных средств сделаны следующие записи:

| Дата | Оборудование для ремонта электроаппаратуры | Здание, используемое для ведения основной деятельности | ||||

| Первоначальная стоимость | Амортизация | Остаточная стоимость | Первоначальная стоимость | Амортизация | Остаточная стоимость | |

| 1 января | 545 000 | 9 083 | 535 917 | 2 900 000 | 48 333 | 2 851 667 |

| 1 февраля | 545 000 | 18 166 | 526 834 | 2 900 000 | 96 666 | 2 803 334 |

| 1 марта | 545 000 | 27 249 | 517 751 | 2 900 000 | 144 999 | 2 755 001 |

| 1 апреля | 545 000 | 36 332 | 508 668 | 2 900 000 | 193 332 | 2 706 668 |

В целях проведения расчета применяется разность между первоначальной стоимостью и амортизацией. В приведенном случае средняя стоимость за квартал составит по оборудованию:

(535 917 + 526 834 + 517 751 + 508 668) / 4 (3 месяца квартала + 1) = 522 293 руб.

Следует иметь в виду, что здание нежилого назначения, применяемое в целях осуществления уставной деятельности, учитывается по кадастровой стоимости для определения налога на имущество. Поэтому в указанном примере в качестве базы для расчета будет использоваться кадастровая стоимость.

Как определить среднегодовую стоимость основных средств, если год отработан не полностью

Говоря о расчете среднегодовой стоимости основных средств, подразумевают величину, используемую для расчета налога на имущество по итогам года.

При этом, даже если компания работала не полный год, для ее вычисления используется общее количество месяцев за этот период, а не число месяцев фактического функционирования компании.

Для определения размера среднегодовой стоимости основных средств в тыс. руб. опираются на положения также п. 4 ст. 376 НК РФ.

Пример 2

В текущем году ООО «Электротехника» приняла решение о присоединении к другой, более крупной сети мастерских. Это произошло 26 июля 2017 года. В месяцы до этой даты стоимость объектов основных средств составила:

| Дата | Оборудование для ремонта электроаппаратуры | ||

| Первоначальная оценка | Амортизация | Остаточная оценка | |

| 1 мая | 545 000 | 45 415 | 499 585 |

| 1 июня | 545 000 | 54 498 | 490 502 |

| 1 июля | 545 000 | 63 581 | 481 419 |

| 26 июля | 545 000 | 72 664 | 472 336 |

Среднегодовая стоимость основных средств в тыс. руб. в этом случае составит:

(535,917 + 526,834 + 517,751 + 508,668 + 499,585 + 490,502 + 481,419 + 472,336) / 13 (12 мес. + 1) = 310,232.

Что такое среднегодовая стоимость ОС по балансу в тыс. руб.

Основная задача, решаемая при помощи среднегодовой стоимости основных средств по балансу, — определение уровня рентабельности работы компании, но в целях налогообложения имущества среднегодовая стоимость по балансу неприменима. Методика вычисления средней стоимости по балансу проста — это среднеарифметическая простая между стоимостью основных средств в балансе на начало и конец отчетного периода.

Пример 3

| Строка баланса | Балансовая оценка основных средств, тыс. руб. | Средняя стоимость по итогам года, тыс. руб. | Алгоритм расчета |

| 01.01.2017 |

Источник: https://buhnk.ru/buhgalterskij-uchet/srednegodovaya-stoimost-osnovnyh-sredstv-formula/

Расчет среднегодовой стоимости

Источник: http://sovetnik36.ru/raschet-srednegodovoj-stoimosti-osno/