Изменения по НДС с 1 октября 2018 года для экспортеров

Изменения будут применяться к операциям при реализации товаров (работ, услуг), совершенных начиная с 4 квартала 2018 г.

Как известно для подтверждения нулевой ставки НДС необходимо собрать пакет документов, предусмотренный ст.165 НК РФ. По операциям, совершенным с 01.10.2018 г.

при реализации товаров, вывезенных в таможенной процедуре экспорта он может включать контракт с иностранным лицом или с российской организацией на поставку товара ее филиалу, представительству, отделению, бюро, конторе, агентству либо другому обособленному подразделению, находящемуся за пределами таможенной территории ЕАЭС.

Благодаря поправкам в п.1 ст.165 НК РФ с 1 октября 2018 г. экспорт товаров по договорам с российскими организациями облагается НДС по ставке 0%.

До этой даты применение нулевой ставки при экспорте товаров российскому покупателю нормами НК РФ не предусмотрено (ФНС России от 17 октября 2013 г.

N ЕД-4-3/18594), поскольку пакет документов должен включать контракт (договор) с иностранным лицом (п.1 ст.165 НК РФ).

Новые правила будут работать и при подтверждении нулевой ставки НДС при реализации товаров, помещенных под таможенную процедуру свободной экономической зоны, при реэкспорте товаров, указанных в пп.1 п.1 ст.164 НК РФ или вывозе припасов с территории РФ (см. пп.8 п.1 ст.164 НК РФ).

Виктория Варламова

Заместитель руководителя отдела консалтинга, главный эксперт по налогам и бухучету

Для подтверждения нулевой ставки НДС при экспорте и реэкспорте товаров в представлении транспортных и товаросопроводительных документов нет необходимости (пп. 4 и пп.6 п.1 ст.165 НК РФ в ред. Закона № 302-ФЗ). Но налоговые органы вправе их истребовать, если не получат сведения из таможни или обнаружат несоответствия сведений, представленных налогоплательщиком, сведениям, которые есть у них.

Требование налогового органа нужно будет исполнить в течение 30 календарных дней с даты его получения (новый п.1.2 ст.165 НК РФ вводится Законом № 302-ФЗ).

Если участники внешнеэкономической деятельности в целях подтверждения нулевой ставки НДС вместо таможенных деклараций и товаросопроводительных (транспортных) документов (если это требуется) направляют электронные реестры этих документов, то налоговый орган вправе «попросить» представить документы из реестров. По операциям реализации, произведенным с 01.10.2018 г. срок на представление «реестровых» документов налоговому органу продлили с 20 до 30 календарных дней (п.15 ст.165 НК РФ в ред. Закона № 302-ФЗ).

Причем при подтверждении нулевой ставки НДС при экспорте и реэкспорте товаров за пределы ЕАЭС копии таможенных деклараций можно будет представить без отметок таможни места убытия. В настоящее время такие отметки обязательны (см. Письмо Минфина РФ от 05.07.2018 г. № 03-07-08/46762).

Виктория Варламова

Заместитель руководителя отдела консалтинга, главный эксперт по налогам и бухучету

Если представленные документы не могут подтвердить вывоз товаров в таможенной процедуре экспорта (реэкспорта) из-за того, что о них нет данных в сведениях, представленных ФТС, налоговый орган должен сообщить об этом налогоплательщику. В течение 15 календарных дней со дня получения сообщения налоговой инспекции он вправе представить необходимые пояснения и любые документы, подтверждающие вывоз товара.

Пояснения и документы налоговая служба включает в запрос, направляемый в ФТС. Если на основании этого запроса таможня так и не подтвердит вывоз товаров, обоснованность применения налоговой ставки 0 процентов в отношении операций по реализации товаров в соответствующей части будет считаться неподтвержденной (п.15 ст.165 НК РФ в ред. Закона № 302-ФЗ).

Это нововведение касается всех налогоплательщиков, применяющих нулевую ставку НДС. Так, если контракты (договоры) ранее были представлены в налоговый орган для обоснования применения нулевой ставки НДС за предыдущие кварталы или обоснования освобождения от уплаты акциза, представлять их повторно не требуется.

Но в этом случае, вместо контрактов нужно направить в налоговый орган уведомление с указанием реквизитов документа, которым (приложением к которому) были представлены ранее контракты, и наименования налогового органа, в который они были представлены (п.10 ст.165 НК РФ в ред. Закона № 302-ФЗ).

Все обязательные документы, подтверждающие ставку НДС 0%, как и прежде представляются одновременно с декларацией.

В главу 21 «НДС» внесли технические правки, определяющие право на применение нулевой ставки НДС при вывозе товаров на территорию ЕАЭС в случаях, предусмотренных договором о ЕАЭС и уточняющие, что пакет документов, подтверждающих ставку 0% устанавливается данным международным договором (новые пп.1.1 п.1 ст.164 и п.1.3 ст.165 НК РФ).

Также законодатели определили особенности представления таких документов.

Так, экспортерам товаров в страны ЕАЭС, так же как и экспортерам в «страны дальнего зарубежья», для подтверждения нулевой ставки НДС можно будет не представлять транспортные и товаросопроводительные документы одновременно с декларацией, если представить Перечень заявлений о ввозе товаров и уплате косвенных налогов в электронной форме. Налоговый орган вправе выборочно истребовать документы, включенные в него (новый п.1.3 ст.165 НК РФ вводится Законом № 302-ФЗ).

При непредставлении документов в течение 30 календарных дней с даты получения требования налоговой инспекции нулевая ставка НДС в соответствующей части будет считаться неподтвержденной.

Виктория Варламова

Заместитель руководителя отдела консалтинга, главный эксперт по налогам и бухучету

Также отметим, что право не представлять повторно контракты, если такие документы уже представлялись в налоговый орган для подтверждения нулевой ставки НДС распространяется и на экспортеров в страны ЕАЭС (п.10 ст.165 НК РФ в ред. Закона №м 302-ФЗ).

В Законе № 302-ФЗ указано, что все изменения, о которых мы говорили выше, вступают в силу с 1 октября 2018 года, но применяются в отношении операций по реализации товаров (работ, услуг), совершенных начиная с 1 октября 2018 года (п.2 и п.8 ст.4 Закона № 302-ФЗ).

По нашему мнению, это означает, что «облегченный» пакет документов может представляться при подтверждении нулевой ставки НДС по товарам (работам, услугам), отгруженным с 1 октября 2018 года. Т.е.

по «старым» «экспортным отгрузкам», произведенным до этой даты изменения не применяются, даже если ставка 0% будет подтверждена после 1 октября 2018 г.

(официальных разъяснений по данному вопросу пока нет).

Виктория Варламова

Заместитель руководителя отдела консалтинга, главный эксперт по налогам и бухучету

Итак, подведем итог. Изменения, вступившие в силу с 1 октября 2018 года упрощают порядок подтверждения нулевой ставки НДС и сокращают объем представляемых документов. Поэтому их можно назвать положительными.

Но это еще не все… С 1 октября 2018 года налогоплательщиков ждут и другие изменения по НДС. О них мы расскажем в следующей статье.

Источник: http://pravovest-audit.ru/nashi-statii-nalogi-i-buhuchet/izmeneniya-po-nds-s-1-oktyabrya-2018-goda-dlya-eksporterov/

Обзор изменений в Налоговом кодексе

17 Августа, 2018#ИзмененияЗаконодательства

Оксана Бочарова

заместитель операционного директора Интеркомп

Срок камеральной проверки сократили с трех до двух месяцев. Ускоренно будут проверять декларации, поданные с 4 сентября этого года. Налоговики смогут продлить срок проверки на один месяц, если заподозрят, что налогоплательщик нарушил закон.

2. Конкретизировали, что именно будут контролировать при повторной выездной проверке

Действующая редакция Налогового кодекса ограничивает лишь период, который инспекторы изучают при повторной проверке. Теперь определили, что именно они вправе проверять. Инспекторы будут устанавливать, правильно ли исчислен налог на основе показателей, скорректированных уточненкой. Проверять должны те показатели, из-за которых уменьшилась сумма налога или увеличился убыток.

Поправка вступит в силу 3 сентября.

3. Инспекторы будут обязаны вручать копию протокола допроса свидетелю

Если 3 сентября или позже ваших сотрудников будут опрашивать как свидетелей, попросите их забрать копию протокола. Напомним, сейчас инспекторы не обязаны предоставлять свидетелю копию протокола допроса, даже если он попросит об этом. Она позволит лучше подготовиться к возможному спору с налоговой.

Поправка вступит в силу 3 сентября.

4. Инспекция повторно затребовала документы — ответьте, когда и куда вы их уже подавали

В законе определили, как действовать, если проверяющие затребовали документы или информацию повторно. Сообщите, что вы их уже подавали. Уведомить инспекцию нужно в течение 10 рабочих дней с момента получения требования. В уведомлении нужно будет указать, куда вы представили запрашиваемые сведения, и реквизиты документа, с которым вы их направили.

Поправка вступит в силу 3 сентября.

5. Станет больше времени для представления налоговикам документов по конкретной сделке

Срок представления документов и информации по конкретной сделке увеличили в два раза, с пяти до 10 рабочих дней. Срок исчисляется со дня получения требования налоговиков. Если документов и информации у вас нет, сообщите об этом в тот же срок.

Поправка вступит в силу 3 сентября.

6. Станет проще понять, что нашли инспекторы при дополнительных мероприятиях налогового контроля

По итогам дополнительных мероприятий налогового контроля (запрос документов, допрос свидетелей и проведение экспертиз) инспекция будет обязана оформить дополнение к акту налоговой проверки. Сейчас никакого единого документа, завершающего дополнительные мероприятия, инспекторы не составляют. Из-за этого сложно понять, в чем конкретно претензии проверяющих.

Налоговики должны будут вручить налогоплательщику дополнение к акту в течение пяти рабочих дней со дня, когда оформлено это дополнение. К нему они должны будут приложить материалы, полученные при дополнительных мероприятиях.

Вы вправе представить возражения на дополнение в течение пятнадцати рабочих дней с момента его получения.

Новые правила будут действовать для проверок, завершенных после 3 сентября.

7. Налоговики будут обязаны ознакомить с материалами проверки и дополнительных мероприятий до их рассмотрения

Поправка должна исключить ситуацию, когда налоговики предлагают ознакомиться с документами непосредственно в день рассмотрения материалов. Теперь, если налогоплательщику не предоставят возможность ознакомиться с доказательствами до их рассмотрения, исследовать их во время рассмотрения не будут.

Новые правила будут действовать для проверок, завершенных после 3 сентября.

Поправки с октября 2018 г

1. Устранили спорный вопрос об уплате НДС с предоплаты в счет передачи имущественных прав

Сейчас вопрос о перечислении НДС при получении предоплаты в счет передачи некоторых имущественных прав — спорный. Например, при передаче прав на жилые дома, гаражи и машино-места.

Минфин настаивает на том, что НДС нужно исчислить по расчетной ставке с полной суммы полученной предоплаты. При передаче имущественных прав уплаченный налог нельзя принять к вычету.

Его можно только вернуть или зачесть.

Некоторые эксперты считают, что с такой предоплаты НДС исчислять не нужно. Налог необходимо заплатить один раз — при передаче имущественных прав.

Теперь этот вопрос урегулировали. НДС надо будет исчислять с предоплаты. Налоговую базу составит не вся предоплата, а разница: предоплата минус расходы на приобретение уступаемых прав. Сумму расходов нужно будет определять пропорционально доле предоплаты.

При передаче имущественных прав НДС, уплаченный с предоплаты, можно будет принять к вычету.

Поправка вступит в силу 1 октября.

2. Подтвердить нулевую ставку НДС при экспорте можно будет контрактом с российской организацией

Сейчас, чтобы подтвердить нулевую ставку, нужен контракт с иностранной организацией или его копия. Из-за этого требования возникают трудности при отгрузке товаров зарубежным обособленным подразделениям российских юридических лиц.

Проблему решили: для подтверждения нулевой ставки можно будет представить контракт с российской компанией или его копию. По контракту товар должен поставляться обособленному подразделению компании, которое расположено за пределами ЕАЭС.

Правило заработает для товаров, реализованных на экспорт с 1 октября.

3. Для подтверждения нулевой ставки НДС при экспорте могут не понадобиться транспортные документы

Экспортерам станет проще подтвердить нулевую ставку НДС. Не надо будет представлять документы, подтверждающие вывоз товаров из России.

При экспорте в ЕАЭС так можно будет делать, если перечень заявлений о ввозе товаров и уплате косвенных налогов вы представите в электронной форме. Налоговики сами получат информацию о вывозе у таможенников.

Однако транспортные документы все же следует хранить: налоговики смогут их истребовать.

Правило заработает для товаров, реализованных на экспорт с 1 октября.

4. Контракт для подтверждения нулевой ставки НДС не надо будет представлять повторно

Если контракт или договор вы уже представляли в инспекцию для подтверждения нулевой ставки за предыдущие налоговые периоды, то повторно его подавать не потребуется. Вместо него направьте налоговикам уведомление. В нем укажите реквизиты документа, с которым представили контракт или договор, а также то, в какую именно инспекцию вы его направляли.

Правило заработает для товаров, реализованных на экспорт с 1 октября этого года.

Общее

1. Не надо будет платить налог с движимого имущества

С 2019 года движимое имущество не будет облагаться налогом. Сейчас вопрос о том, устанавливать ли налог и с какой ставкой, каждый регион решает самостоятельно.

2. Контролируемых сделок станет меньше

Количество контролируемых сделок сократят:

- освободили от контроля за трансфертными ценами внутрироссийские сделки на сумму свыше 1 млрд руб.;

- 60-миллионный и 100-миллионный пороги по внутрироссийским контролируемым сделкам поднимут. Сделки будут контролируемыми, если доход по ним превысит 1 млрд руб.;

- контролируемые сделки через посредников, а также сделки со взаимозависимыми иностранцами будут контролироваться, если доходы по ним за год превышают 60 млн руб. Сейчас такие сделки попадают под контроль независимо от размера дохода.

По перечисленным сделкам, доходы и расходы по которым налогоплательщики будут признавать, начиная с 2019 года, не придется отчитываться. При этом дата заключения договора неважна.

3. Больше организаций смогут претендовать на заявительный порядок возмещения НДС

Требования к сумме уплаченных организацией налогов снизят с 7 до 2 млрд руб.

Смягчат требования к поручителям. Для них также сократят требование по уплаченным налогам — с 7 до 2 млрд руб. Возрастет сумма обязательств по поручительствам: с 20 до 50% от стоимости чистых активов. Это плюс, так как поручитель сможет выдать больше поручительств.

Поправки заработают с возмещения, заявленного в декларации за IV квартал 2018 года.

4. Некоторым компаниям в региональный бюджет придется платить больше налога на прибыль

Перечислять налог по сниженным ставкам, которые региональные власти установили по своему желанию до 1 января 2018 года, можно будет до конца срока действия этих ставок, но не позднее 1 января 2023 года. Регионы могут повысить ставки и раньше.

Дело в том, что субъекты с 2019 года лишатся права устанавливать пониженные ставки по своему желанию. Такое право будет у них только в определенных случаях (например, это возможно для резидентов ОЭЗ).

Источник: https://www.intercomp.ru/press-center/blog/obzor-izmeneniy-v-nalogovom-kodekse/

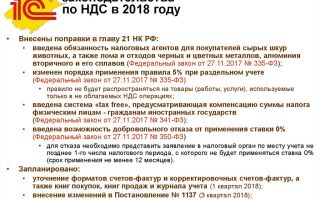

Что изменилось в налогообложении по НДС и акцизу с 2018 года

15.02.2018

О нововведениях в сфере налогообложения косвенных налогов на семинаре для налогоплательщиков разъяснил Руководитель управления администрирования косвенных налогов ДГД по городу Астана Хамбаров Руслан Геннадьевич.

НДС

Плательщики: постановка на регистрационный учет

Сохранен минимум оборота для обязательной постановки на учет по НДС в размере суммы 30 000 – кратного МРП, что в текущем году составляет чуть более 72 млн. тенге.

В отношении порядка постановки и снятия на регистрационный учет по налогу на добавленную стоимость предусмотрены следующие изменения:

- подача налогового заявления о регистрационном учете по НДС производится как в явочном порядке, так и в электронном виде;

- исключена норма по обязательному фотографированию первого руководителя юридического лица-резидента Республики Казахстан, индивидуального предпринимателя;

- постановка на НДС производится органами государственных доходов в течение 1 рабочего дня со дня подачи заявления.

Налогоплательщики становятся плательщиками НДС со дня подачи заявления. До изменений, лица становились плательщиками НДС с первого дня месяца, следующего за месяцем, в котором было подано заявление. Исключен перечень документов, подтверждающих место нахождения и документы, подтверждающие сложившееся превышение минимума оборота.

Кроме того, добровольная постановка на учет по НДС осуществляется:

То есть, открывая ТОО налогоплательщик может сразу отметить «галочку» и стать плательщиком НДС с момента регистрации.

Налогоплательщик в случае снятия с учета по НДС вправе повторно встать на учет не дожидаясь двух — летнего периода. Фактически можно встать на учет по НДС уже на следующий день после снятия.

Кроме того, отменены нормы, которые обязывали налоговые органы отказывать в постановке на учет по НДС, если есть неисполненные налоговые обязательства либо руководитель или учредитель юридического лица является учредителем или руководителем другого бездействующего юридического лица и т.д.

Счет-фактура: кто обязан выписывать

Статьей 412 налогового кодекса расширен перечень лиц, обязанных выписывать счета-фактуры при реализации товаров, работ и услуг.Законом РК О введении в действие Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) приостановлено действие пунктов 1, 2, 3 и 4 статьи 412 Налогового кодекса до 1 января 2019 года.

Данные пункты в период приостановления действуют в редакции установленной статьей 37 Закона, в которой обязанность по выписке счетов-фактур в электронной форме возложена на:

- налогоплательщики в случаях, предусмотренных нормативными правовыми актами Республики Казахстан, принятыми в целях реализации международных договоров, ратифицированных Республикой Казахстан;

- налогоплательщики, подлежащие налоговому мониторингу;

- налогоплательщики, являющиеся в соответствии с таможенным законодательством Республики Казахстан уполномоченным экономическим оператором, таможенным представителем, таможенным перевозчиком, владельцем складов временного хранения, владельцем таможенных складов;

- налогоплательщики, осуществляющие международные перевозки грузов.

Вместе с этим, Кодексом Республики Казахстан «Об административных правонарушениях» предусмотрена административная ответственность за невыписку налогоплательщиком счет-фактуры в электронной форме в виде «предупреждения», а при повторном действии предусмотрен штраф на субъектов малого предпринимательства в размере сорока, на субъектов среднего предпринимательства — в размере ста, на субъектов крупного предпринимательства – в размере ста пятидесяти месячных расчетных показателей (ст.280-1 КоАП РК).

По итогам проведения разъяснительных семинаров, круглых столов, а также в связи с многочисленными обращениями налогоплательщиков, осуществляющих международные перевозки, в настоящее время вносятся изменения в статью 412 Налогового кодекса в части исключения нормы, обязывающей выписывать счет-Фактуру в электронной форме для субъектов малого предпринимательства. Указанные изменения будут введены ретроспективно с 1 января 2018 года.

С 1 января 2018 года выписка электронных счетов-фактур станет обязательной для налогоплательщиков, состоящих на республиканском мониторинге, а с 1 января 2019 года для всех налогоплательщиков, состоящих на учете по НДС.

Налог на добавленную стоимость, не относимый в зачет

Конкретизирован пункт, где НДС не подлежал отнесению в зачет по счетам-фактурам выписанным с несоблюдением требований, а именно:

-

в документе, являющемся основанием для отнесения в зачет, не отражены или некорректно отражен идентификационный номер лица, выписавшего такой документ, и (или) лица, которому выписан такой документ;

-

в счете-фактуре не отражены данные о дате выписки документа, номере счета-фактуры, наименовании товара, работы, услуги, размере облагаемого оборота;

-

счет-фактура не заверен в соответствии с требованиями статьи 412 настоящего Кодекса;

-

счет-фактура выписан на бумажном носителе в нарушение требований статьи 412 настоящего Кодекса.

В новом налоговом кодексе появилась новая статья 403 «Исключение из суммы налога на добавленную стоимость, относимого в зачет», которая описывает в каких случаях подлежит исключению из зачета суммы налога на добавленную стоимость.

Взаимоотношения с бюджетом по НДС: подтверждение экспорта и возврат НДС

Для подтверждения НДС по нулевой ставке при экспорте товаров на территорию ЕАЭС отменено представление заявления о ввозе товаров и уплате косвенных налогов с отметкой налогового органа государства-члена ЕАЭС на бумажном носителе в связи с получением таких заявлений в электронном виде.

Внесены изменения по порядку возврата превышения НДС, по оборотам, облагаемым нулевой ставке.

Согласно статьи 429 НК превышение суммы налога на добавленную стоимость подлежит возврату в части суммы налога, отнесенного в зачет по товарам (работам, услугам), использованным для целей оборота по реализации, облагаемого по нулевой ставке, то есть по остаткам товаров возврат НДС производится не будет. Положение данного пункта не применяется к налогоплательщикам, имеющим право на применение упрощенного порядка возврата превышения налога на добавленную стоимость.

Предусмотрены меры по оптимизации процедур возврата НДС путем:

- отмены встречных проверок по поставщикам, осуществляющим выписку ЭСФ;

- отсчета сроков проведения тематических проверок начиная после представления поставщиками отчетности с учетом их продления;

- исключены требования по финансовому обеспечению управляющей компанией и возложения ответственности на участников СЭЗ;

- сокращения сроков возврата НДС до 30 рабочих дней при соблюдении следующих условий: 100%-ая выписка ЭСФ; не входит в зону риска, все поставщики выписывают 100%-но ЭСФ.

Вводится механизм возврата дебетового сальдо по приобретенным товарам внутри страны, налогоплательщикам, не имеющим обороты, облагаемые по «0» ставке, путем введения контрольного счета НДС.

Контрольный счет НДС будет открываться в любом банке второго уровня с предназначением только для расчетов по НДС, в том числе для уплаты НДС в бюджет, а также при взаиморасчетах между покупателями и поставщиками по поставке товаров.

Возврат НДС будет осуществляться в течение 15 рабочих дней.

Администрирование в рамках ВТО. На сегодняшний день Перечень изъятий состоит из 2 475 товарных позиций, но в следующем году количество позиций планируется увеличить до 3 081 из 11 174 существующих, к которым будут применяться более низкие ставки ввозных таможенных пошлин, чем ЕТТ ЕАЭС.

Декларация по НДС

Внесены изменения по порядку представления реестров счетов-фактур по приобретенным и реализованным в течение налогового периода по товарам, работам и услугам, которые предоставляются одновременно с декларацией. Так, согласно внесенных изменении, в случае если плательщик налога на добавленную стоимость:

-

выписывает в течение налогового периода счета-фактуры в электронной форме и на бумажном носителе, то в реестре счетов-фактур по реализованным в течение налогового периода товарам, работам, услугам отражаются счета-фактуры, выписанные на бумажном носителе;

-

получает в течение налогового периода счета-фактуры в электронной форме и на бумажном носителе, то в реестре счетов-фактур по приобретенным в течение налогового периода товарам, работам, услугам отражаются счета-фактуры, выписанные на бумажном носителе.

В случае если плательщик налога на добавленную стоимость:

-

выписывает в течение налогового периода счета-фактуры исключительно в электронной форме, то реестр счетов-фактур по реализованным в течение налогового периода товарам, работам, услугам в налоговые органы не представляется;

- получает в течение налогового периода счета-фактуры исключительно в электронной форме, то реестр счетов-фактур по приобретенным в течение налогового периода товарам, работам, услугам в налоговые органы не представляется.

Акцизы

Администрирование акцизов.

В целях улучшения условий для стимулирования предпринимательской деятельности, с 1 января 2018 года уплата ежегодного лицензионного сбора за право занятия отдельными видами деятельности по хранению, оптовой и розничной реализации алкогольной продукции переведена в платы за пользование лицензиями на занятие отдельными видами деятельности.

Ранее уплата сбора производилась единовременно до 20 июля, теперь уплата платы будет производиться равными долями не позднее 25 марта, 25 июня, 25 сентября и 25 декабря текущего года. При этом, напоминаю, что размер платы для предпринимателей столицы установлен в размере 200 МРП для оптовой торговли и 100 МРП для розничной (КБК 105434)

С 2018 года планируется установить новые минимальные розничные цены на алкоголь и табачные изделия.

Постановлением Правительства РК будет зафиксирована минимальная розничная цена на 2018 год на водку, крепкие ликероводочные изделия (с объемной долей этилового спирта свыше 30%) и прочие крепкоалкогольные напитки в пределах 2000 тенге за литр. Справочно: В 2017 году минимальная розничная цена составляла 1 700 тенге за литр.

Минимальные розничные цены на 20 (двадцать) сигарет с фильтром с 1 января 2018 года планируется установить в размере 360 тенге.

Справочно: До 2017 году мин.цена была в размере 300 тенге.

Источники: ДГД по городу Астана и ДГД по ЮКО

Источник: https://pro1c.kz/news/zakonodatelstvo/chto-izmenilos-v-nalogooblozhenii-po-nds-i-aktsizu-s-2018-goda/