Как рассчитать недоимку в ФСС?

Как рассчитать недоимку в ФСС?

- Добрый день. Нужно сначала понять, что недоимка, это сумма налога, которую организация не оплатила вовремя, срок оплаты всех налогов определяют законы. В случаи выявления у вас недоимки, вам придется еще оплатить пени. Расчет можно сделать следующим образом:

- В отчетности есть специальная строчка под названием quot;недоимкаquot;. Именно с нее и начисляются пени и штрафы. Не все ФСС требуют указывать недоимку, но если мы ее не укажем, они рассчитают ее сами и пени все равно начислят.Как уберечь себя от пеней от ФСС?Рассчитываем недоимку.Все очень просто! Берем задолженность на конец месяца, вычитаем сумму начислений за последний месяц и получаем недоимку. Помним, что она имеется в виду в том числе. То есть задолженность на конец месяца указываем полную, а строчкой ниже в том числе недоимка.

- Под недоимкой подразумевают сумму страховых взносов, которую организация не заплатила в положенный срок. При просрочке оплаты вам необходимо будет заплатить пени, которые начисляются за каждый просроченный день.Как же рассчитать эту сумму ?Для этого берем сумму задолженности на конец месяца и вычисляем из нее начисления за последний месяц. Именно эта сумма и будет недоимкой.

- Недоимка подразумевает под собой суммарный налог, который не был оплачен своевременно той или иной организацией. если у вас происходит обнаружение недоимки, то она оплачивается совместно с начисленными за срок просрочки пенями.Для расчта недоимки проделайте следующее: из задолженности, получившейся на конец месяца, вычтите суммарные начисления за последний месяц.

- Прежде всего следует помнить, что недоимку в Фонд социального страхования вам придется заплатить вместе с пеней, которая вам будет начисляться. А пеня прекратит начисления только когда вы принесете платежное поручение. Как рассчитать недоимку.

- Недоимка — это сумма не уплаченных страховых взносов в срок. Но есть один нюанс. В недоимке учитываются все просроченные платежи, кроме просрочки за последний месяц. Так что для расчета плюсуйте все, что не уплатили, без учета последнего календарного месяца.

- Недоимка складывается из следующих сумм: остаток задолженности на начало периода + сумма начисленных взносов за отчетный период — сумма уплаченных взносов (и сумма расходов по страхованию, если они были в отчетном периоде). Если получившаяся сумма больше суммы взносов за последний месяц отчетного периода, то разница — и является недоимкой.Например, остаток (долг) на начало года 100 рублей, начислено 600 рублей (за 3 месяца: 200+200+200), перечислено 300 рублей и расходы — 100 рублей. Получаем:100+600-300-100=300. 300 рублей — это задолженность, включающая в себя 100 рублей недоимки.В другом примере с теми же самыми цифрами, но перечислено 400 рублей.100+600-400-100=200. Здесь остается только задолженность по взносам за последний месяц. Недоимки не возникает.

Источник: http://info-4all.ru/obrazovanie/biznes-i-finansi/kak-rasschitat-nedoimku-v-fss/

Порядок составления расчета по форме 4-ФСС

Расчет по форме 4-ФСС стал иным вследствие перехода к налоговой службе контрольных функций в сфере начисления и уплаты страховых взносов. В статье пойдет речь о правилах внесения сведений в обновленную форму, а также о порядке и сроках ее представления.

Кто должен подавать расчет 4-ФСС

Сроки подачи расчета

Правила формирования расчета 4-ФСС

Как составляется и сдается уточненный расчет 4-ФСС

Страхователь ликвидируется — как сдать расчет 4-ФСС

Подача расчета при намерении возместить расходы по страхованию

Кто должен подавать расчет 4-ФСС

Подавать расчет 4-ФСС должны все субъекты хозяйственной деятельности, включая организации, индивидуальных предпринимателей и представителей иностранных компаний, если они используют наемный труд и выплачивают работникам заработную плату. Даже физлица, нанимающие работников по договору, предусматривающему выплату некоего дохода, должны подавать такой отчет.

ОБРАТИТЕ ВНИМАНИЕ! Физические лица, не зарегистрированные как ИП, не имеют права на внесение записей в трудовые книжки, но должны заключать трудовые соглашения с наемными работниками, а значит, обязаны начислять страховые взносы. Дело в том, что все трудящиеся в обязательном порядке страхуются от несчастных случаев.

В рамках этой процедуры производится уплата соответствующих страховых взносов в ФСС. Обязанность по их начислению и переводу на счет фонда возложена на работодателя, даже если у него нет статуса ИП.

При этом работодатель должен быть зарегистрирован в установленном порядке как страхователь в 30 дней с даты оформления трудового соглашения с работником.

Функции администрирования страховых взносов с начала 2017 года перешли к Федеральной налоговой службе, в связи с чем в НК РФ была введена новая 34-я глава.

Взносы по временной нетрудоспособности и в связи с материнством перешли под контроль налоговиков. Взносы же на травматизм остались подконтрольны соцстраху.

Таким образом, отчеты в ФСС сдаются, но только в отношении взносов от несчастных случаев.

Форма расчета по форме 4-ФСС определена приказом ФСС РФ от 26.09.2016 № 381. Здесь же приводятся правила, как следует заполнять отчетный документ.

Сроки подачи расчета

Представление расчета на бумажном носителе надо обеспечить до 20-го числа месяца, идущего первым после окончания квартала. Для отчета, представляемого в электронном виде, эти сроки сдвинуты на 25-е число этого же месяца.

ВАЖНО! Если штат работников превышает 25 человек, то плательщику взносов разрешено отчитываться только в электронной форме.

Законодательством предусмотрены санкции за недисциплинированность при сдаче расчета по форме 4-ФСС. Если плательщик не впишется во временные рамки, ему может грозить штраф в 5-процентном размере от величины суммы к уплате за прошедший квартал.

Данная штрафная санкция будет начисляться за каждый просроченный месяц, независимо от того, полный он или нет. Есть нижний предел такого штрафа, ниже которого опускаться контрольный орган не будет, — 1 тыс. руб. Но есть и предел, выше которого взимать санкции запрещено, — 30% от суммы неуплаченных взносов.

Помимо такого штрафа, налагаемого обычно на организацию, наказать деньгами за это нарушение могут и должностное лицо — на сумму от 300 до 500 руб.

Правила формирования расчета 4-ФСС

При формировании расчета по форме 4-ФСС следует исходить из правил, содержащихся в приказе ФСС РФ от 26.09.2016 № 381 (прил. 2):

- внести в форму информацию можно двумя способами — на компьютере либо на бумажном носителе, используя ручку с черной или синей пастой;

- в графах, где отсутствуют показатели для внесения, следует ставить прочерки;

- обязательно надлежит заполнять титульный лист, а также 1-ю, 2-ю и 5-ю таблицу даже при отсутствии начисления страховых взносов, другие табличные формы разрешается не подавать, если нет соответствующей информации;

- при наличии исправительных записей их действительность должна быть заверена подписью лица, уполномоченного для этого действия (или представителя, наделенного полномочиями), и печатью (при наличии).

Фонду соцстраха дается 2 месяца с момента представления расчета для того, чтобы проверить поданную информацию. При наличии сомнений в достоверности сведений или обнаружении ошибок специалисты контрольного органа направляют плательщику взносов уведомление. В нем содержится требование представить в территориальное отделение фонда уточняющие документы или исправить данные в отчете.

Может так произойти, что страхователь в прошедшем периоде оплачивал мероприятия, направленные на снижение угрозы травматизма. Если такие затраты подтверждены документально и есть намерение возместить их из средств фонда, то вместе с 4-ФСС ему надлежит представить и расчет произведенных расходов. Форма для этих целей рекомендуется ФСС РФ в письме от 02.07.2015 № 02-09-11/16-10779.

Как составляется и сдается уточненный расчет 4-ФСС

Если сдается уточненный расчет, то следует использовать форму, которая была действительна в том отчетном периоде, за который представлялся отчетный документ, даже если в новом периоде эта форма подверглась изменениям. Номер корректировки проставляется в отведенном для этого поле на титульном листе. В оригинальном расчете это поле не заполняется.

Переход контрольных функций по страховым взносам к ФНС повлек некоторые сложности при уточнении показателей за 2016 год. Однако оба ведомства еще до момента передачи функций администрирования, предвидя такие трудности, согласовали правила представления уточняющих расчетов за этот период. Эти правила изложены в виде совместного информационного письма ФСС и ФНС.

Согласно изложенным в нем положениям корректирующий 4-ФСС расчет за периоды до 01.01.2017 следует подавать в Фонд соцстраха, туда же следует обращаться за возвратом переплаты, если она возникла в 2016 году. А вот образовавшуюся недоимку платить уже надо по реквизитам, которые даны плательщику налоговиками.

Соответственно и КБК будет тот, который указан налоговой инспекцией.

Страхователь ликвидируется — как сдать расчет 4-ФСС

Если возникает необходимость в ликвидации юридического лица или прекращении деятельности ИП, расчет 4-ФСС тоже сдается. В таких обстоятельствах на титульном листе расчета ставится буква «Л» в графе, отведенной для фиксации факта «Прекращение деятельности».

СЛЕДУЕТ ОТМЕТИТЬ: Срок сдачи отчета при ликвидации особый — расчет должен быть представлен до момента подачи заявления о ликвидации. Это правило относится как к компаниям, так и к индивидуальным предпринимателям.

Расчет производится тогда за период, прошедший с начала года до дня (включительно) сдачи отчетности. У плательщиков могут при этом возникнуть сомнения, какой показатель проставляется в поле «Отчетный период». Представляется целесообразным не проставлять здесь никаких сведений.

В табличную форму расчета вносятся все начисленные суммы, понесенные расходы и произведенные платежи по нарастающей с начала года. Данные приводятся с детализацией за каждый месяц отчетного периода.

Проведенный расчет может показать, что у плательщика взносов образовалась задолженность перед фондом. На погашение долга ему дается 15 дней.

Подача расчета при намерении возместить расходы по страхованию

А как сдать расчет, если у страхователя возникла потребность возместить расходы, связанные со страхованием от несчастных случаев? Здесь есть несколько особых правил по оформлению такого отчета. Приведем их:

- Поле «Отчетный период» в таких обстоятельствах содержит в двух последних ячейках (первые две — пустые) номер заявления о возмещении. Нумерация ведется с начала года.

- В табличные формы расчета сведения вносятся также по нарастающей с начала года, и также с детализацией.

- Сроки подачи отчета, связанного с возмещением расходов, не регламентированы: он сдается произвольно — обычно на первое число месяца (любого). Отметим, что возместить понесенные расходы без такого промежуточного отчета невозможно.

В связи с переходом функций администрирования страховых взносов в ФНС несколько изменились правила составления и сдачи расчета 4-ФСС. Больше всего изменения коснулись уточненных расчетов и реквизитов уплаты взносов. Фонд соцстраха в связи с этим проинформировал плательщиков о том, как взаимодействовать с контролерами в период перехода.

Источник: https://buhnk.ru/buhgalterskaya-otchetnost/poryadok-sostavleniya-rascheta-po-forme-4-fss/

Самые запутанные показатели формы-4 ФСС — как избежать в них ошибок

Чем поможет эта статья: В годовой форме-4 ФСС заполнить сведения, в которых ошибаются чаще всего, — это долги компании и соцстраха. От чего убережет: От ошибок в последующих расчетах и отчетности. Кроме того, между данными компании и ФСС не будет расхождений, а значит, не придется лишний раз проходить сверку.

Важная деталь Действующий расчет по утвержден .

До 15 января 2014 года включительно вам предстоит сдать расчеты по за 2013 год. Никаких изменений в бланке не произошло.

Тем не менее в годовой отчетности есть показатели, которые отличают ее от квартальных расчетов и вызывают больше всего вопросов — это поля, где надо отражать долги компании и фонда по обычным взносам и взносам на травматизм.

На конкретном примере заполнения (по обычным взносам) вам будет проще разобраться со своими показателями (см. образец ниже). по взносам на травматизм надо составлять по аналогичным правилам.

Распечатать образец >>

Скачать бланк в формате Excel >>

Но прежде чем перейти к самым запутанным показателям, остановимся на одном важном реквизите в титульном листе — ОКАТО. Именно его, а не новые коды ОКТМО рекомендуют ставить специалисты ФСС РФ до тех пор, пока не будет изменена сама , в том числе и в годовой отчетности.

Но мы рекомендуем уточнить этот момент в своем отделении соцстраха. Ведь, например, в годовой налоговой отчетности надо ставить новые коды (см. ).

Долг компании на начало и конец 2013 года

По обычным взносам: строки , и таблицы 1.

По взносам на травматизм: строки , и таблицы 7.

Задолженность компании на начало 2013 года отражают в таблицы 1 и таблицы 7. Чтобы заполнить эти показатели, возьмите кредитовое сальдо по (соответствующему субсчету в зависимости от вида взносов) на 1 января 2013 года.

Не забудьте, что показатель в должен быть равен сумме из ( — по взносам на травматизм) за 2012 год. Несовпадение — это ошибка.

Если на начало 2013 года у компании не было долгов по взносам, то в строках 1 таблиц 1 и 7 надо поставить прочерки. Точно так же должны поступить страхователи, которые впервые начали деятельность в 2013 году.

Задолженность на конец 2013 года — это таблицы 1 и таблицы 7. Данные строки заполняйте, если компания что-то должна соцстраху. То есть организация начислила страховые взносы, но по состоянию на 31 декабря 2013 года так и не перечислила их в ФСС РФ.

Долг в отчетности должен равняться кредитовому сальдо по (соответствующему субсчету в зависимости от вида взносов) на конец 2013 года.

Будьте внимательны: задолженность на конец 2013 года надо расшифровать, если есть недоимка (, ). Напомним, что недоимка возникает, если взносы не перечислили вовремя. В остальных случаях о недоимке речи не идет.

Например, компания с зарплаты за декабрь 2013 года начислила взносы в сумме 10 000 руб. Но к 31 декабря 2013 года взносы так и не заплатила. Поэтому в таблицы 1 надо написать 10 000. При этом в таблицы 1 ставят прочерки. Ведь взносы можно перечислить вплоть до 15 января 2014 года. Значит, недоимка отсутствует.

1. Не совпадает долг компании на начало 2013 года с долгом на конец 2012 года. Они должны быть одинаковыми.

2. При наличии недоимки не расшифрован долг компании на конец 2013 года. Недоимкой считаются только взносы, не перечисленные в срок.

3. Не отражены доначисленные в 2013 году суммы взносов за прошлые периоды. Например, по итогам проверки за 2012 год.

4. Не расшифрованы долги фонда на конец года — переплата по взносам или превышение суммы пособий над взносами.

Доначисленные суммы взносов

По обычным взносам: строки и таблицы 1.

По взносам на травматизм: строки и таблицы 7.

В годовой отчетности надо показать доначисленные суммы взносов. Но порядок их отражения зависит от того, кто их доначислил: фонд по итогам проверки или же бухгалтер сам обнаружил ошибку в расчете.

Доначисления по итогам проверки. Предположим, фонд провел камеральную либо выездную проверку и доначислил взносы на случай временной нетрудоспособности. Отразить их надо в в таблице 1.

Для взносов на травматизм предусмотрены иные правила. Доначисленные суммы отражают в таблицы 7, если решение было принято после выездной проверки. Или в той же таблицы 7, если сотрудники ФСС доначислили взносы после камералки (п. и Порядка, утвержденного ).

Отражать все доначисленные взносы (и обычные, и на травматизм) надо именно в том периоде, когда ревизоры вынесли решение по результатам проверки. То есть даже если в декабре 2013 года ФСС доначислил взносы на случай временной нетрудоспособности за 2012 или 2011 год, заполнять уточненные расчеты за прошлые периоды не нужно.

Все доначисленные фондом в 2013 году суммы надо показать в таблицы 1. При этом не важно, заплатила компания эти взносы или нет.

Сумму же уплаченных взносов всегда показывают в таблицы 1. В эту строку надо включать в том числе и те взносы, которые были доначислены сотрудниками фонда.

Бухгалтер сам нашел ошибку в расчете взносов в прошлом периоде. Казалось бы, надо подать уточненку. Ведь уточненный расчет обязателен, если в результате ошибки начислили взносов меньше положенного.

Но можно обойтись и без корректировки. Сотрудники соцстраха сами настаивают на том, чтобы доначисленные суммы страхователи показывали в текущем периоде. Тем более для этого есть специальные поля — таблицы 1 и таблицы 7.

Если вы решили исправить ошибку в текущем периоде, то имеет смысл приложить к отчетности пояснения. В них распишите суть ошибки и за какой год компания самостоятельно доначислила страховые взносы.

Важная деталь Если вы решили исправить ошибку в текущем периоде, приложите к отчету пояснения.

Формулировка может быть такой: «С выплаченной работникам в июле 2012 года премии ошибочно не были начислены страховые взносы. Ошибка выявлена в декабре 2013 года.

В этом же месяце компания самостоятельно доначислила суммы взносов и заплатила их в бюджет ФСС РФ. Копия платежного документа прилагается».

Как бы то ни было (подаете вы уточненку или отражаете доначисленные суммы в текущем периоде), надо перечислить отдельной платежкой пени. А вот штрафа не будет. Ведь ошибку нашла сама компания, а не ревизоры фонда ().

Сейчас законодатели планируют изменить порядок сдачи отчетности в фонды: отправлять расчеты по взносам и сведения персонифицированного учета через Интернет надо будет компаниям со среднесписочной численностью свыше 25 человек (а не более 50 человек). Однако для за 2013 год порядок остается прежним.

Отчитаться через Интернет обязаны те организации, у которых на титульном листе в поле «Численность работников» стоит число больше 50. Это среднесписочная численность персонала. Данный показатель надо определять в целом за 2013 год.

Если среднесписочная численность вашей компании не превышает 50 человек, то вы можете выбирать, как сдавать отчет: на бумаге (по почте или лично в отделение ФСС РФ) либо через Интернет.

Задолженность ФСС перед компанией

По обычным взносам: таблицы 1.

По взносам на травматизм: строки и таблицы 7.

Задолженность соцстраха перед компанией может возникать по двум причинам. Во-первых, из-за переплаты страховых взносов. Во-вторых, если расходы на страхование превысили сумму начисленных платежей. То есть компания выплатила пособий больше, чем должна перечислить взносов.

Долги фонда по взносам на случай нетрудоспособности надо показать с разбивкой на начало и конец года (строки и табл. 1 соответственно).

Каждую из сумм надо расшифровать в зависимости от причины задолженности соцстраха — переплата это или положительная разница между расходами и начислениями.

Строки для расшифровки — и (для долгов по состоянию на начало года), и (для задолженности ФСС РФ на 31 декабря 2013 года).

Показатель в таблицы 1 должен быть равен дебетовому сальдо по субсчет «Расчеты по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством» на 1 января 2013 года. А показатель в таблицы 1 должен соответствовать дебетовому сальдо по тому же субсчету только на конец расчетного периода (то есть 31 декабря 2013 года).

Если на начало или конец 2013 года ФСС РФ ничего не должен компании, в строке () надо проставить прочерк. Прочерки в этих строках ставят также те страхователи, которые начали работать только в 2013 году.

Для взносов от несчастных случаев и профзаболеваний правила такие же. Только задолженность фонда на 1 января 2013 года () и на 31 декабря 2013 года () расшифровывать не нужно.

Источник: https://www.gazeta-unp.ru/articles/43553-qqgb-16-m3-samye-zaputannye-pokazateli-formy-4-fss-kak-izbejat-v-nih-oshibok

Как уточнить задолженность по фсс нс — Адвокатское бюро

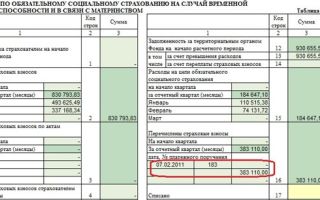

Поэтому если сумма задолженности на конец периода совпадает с величиной взносов, начисленных за последний месяц отчетного квартала, или оказывается меньше, чем сумма этих начислений, то о недоимке речи быть не может, и строка, отведенная недоимке в 4-ФСС, останется незаполненной.

Если же сумма задолженности на конец периода превышает величину начисленных за последний месяц квартала взносов, то недоимка (т. е. не уплаченные вовремя суммы) имеют место. Узнать величину недоимки очень просто: нужно из суммы задолженности на конец периода вычесть то значение, которое соответствует сумме начислений взносов за последний месяц отчетного квартала.

Как рассчитать недоимку по взносам: пример Рассмотрим на примере, как рассчитать недоимку в форме 4-ФСС.

Срок уплаты взносов останется таким же — не позднее 15-го числа месяца, следующего за месяцем, за который они начислены.

«Администрирование страховых взносов по обязательному социальному страхованию на случай временной нетрудоспособности» — это больничные листы? Можно объяснить поподробнее и понятнее, как это перераспределение отразится на нас? Администрирование — это осуществление контроля.

В данном случае Фонд социального страхования Российской Федерации осуществляет контроль правильности уплаты страховых взносов в ФСС РФ страхователями на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Вопрос — ответ

- Нюансы исчисления страховых взносов, № 9

- Как исправлять ошибки в расчете по взносам, № 9

- Возмещение расходов на пособия в расчете по взносам, № 9

- Нулевой расчет по взносам сдавать нужно?, № 8

- Какой код тарифа указывать в расчете по взносам, № 8

- Страховые взносы: работа над платежными ошибками, № 7

- Когда, куда и как сдавать новый РСВ, № 7

- Расчет по взносам: что учесть при сдаче, № 7

- Взносы на 1 января: недоимка и переплата, № 5

- Как ОКВЭД2 повлиял на льготный тариф страховых взносов, № 4

- Как будут наказывать плательщиков взносов, № 3

- Новые и старые страховые взносы: ищем отличия, № 1

- Когда и куда уплачивать взносы в 2017 году, № 1

- Новая отчетность по взносам: что, кому и когда сдавать, № 1

- ОП признаются плательщиками взносов по-новому, № 1

- 2016 г.

«1с зарплата и управление персоналом» в примерах!

Данные Федеральные законы определяют условия, размеры и порядок обеспечения пособиями по временной нетрудоспособности, по беременности и родам, ежемесячным пособием по уходу за ребенком граждан, подлежащих обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

«прошлые» ошибки по взносам в фсс: все поправимо

Началом отчета является дата ее выявления, к ней прибавляют время до выставления требования об уплате, срок на добровольную уплату, время на бесспорное взыскание, время для обращения в суд. Требование об уплате недоимки в ФСС направляется контролирующим органом в течение трех месяцев со дня ее обнаружения.

Важно

Обязанность по уплате взноса считается исполненной с даты предоставления в банк платежного поручения на перечисление средств на счет Федерального казначейства. Признание недоимки безнадежной и ее списание возможно только на основании соответствующего судебного акта.

Внимание

Требование об уплате недоимки должно быть исполнено в течение десяти календарных дней со дня его получения. Пени: расчет, отражение в бухгалтерском учете Пени начисляются в случае несвоевременной уплаты взносов за каждый календарный день просрочки, их необходимо оплачивать, кроме причитающихся к уплате сумм недоимки.

Если фсс задолжал страхователю

Сроки сдачи те же — до 20-го числа принимаем расчет на бумаге, до 25-го числа — в электронном виде.

Расчет по взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством Федеральная налоговая служба утвердит своим приказом.

Из инспекций эта отчетность будет поступать и к нам, ведь возмещать пособия будет по-прежнему ФСС.

Как рассчитать недоимку в фсс?

Источник: http://advokat-kramarenko.ru/kak-utochnit-zadolzhennost-po-fss-ns/

Недоимка по страховым взносам в ФСС это

Задолженность страхователя, будь то предприниматель или юридическая фирма, является разницей сумм начисленных и уплаченных взносов по данным государственных чиновников.

Но как формируется эта величина и можно ли на нее влиять и ее контролировать? Согласитесь, неприятно, если вы решили участвовать в торгах, а вам дают справку, что вы являетесь должником по ФСС, так можно потерять отличного клиента.

Чтобы не попасть в такую неприятную ситуацию, нужно:

- вовремя сдавать отчетность в ФСС

- внимательно заполнять все клетки отчета

- своевременно платить взносы

- правильно указывать КБК в платежках

- периодически проводить сверку с фондом

В состав задолженности по взносам включены:

- остаток долга на начало периода

- «+» сумма начислений за отчетный период

- «-» сумма перечислений страховых взносов с верными реквизитами

Так получаем общую сумму недоимки по взносам.

Недоимка по страховым взносам в ФСС это что за сумма?

В форме 4 ФСС можно найти отдельную строку «недоимка». С этой величины специалисты фонда будут рассчитывать и выставлять штрафы и пени страхователю.

Правила исчисления срока по недоимкам

Дата выявления долга – начальная точка отсчета по недоимке. Чтобы рассчитать дни, берется период от выявления задолженности до момента формирования требования об уплате недоимки. В обязательном порядке выделается время на погашение долга добровольно. Далее отсчитываются дни бесспорного взыскания. Если денег нет, то запускается механизм судебных процедур.

Страхователь-должник исполнил обязанности по погашению долга только в том случае, если а банк представлено и последним исполнено платежное поручение о перечислении средств в нужном размере по реквизитам фонда с правильным указанием кодов недоимки.

Признать недоимку безнадежной и списать ее можно только, если есть вошедшее в законную силу решение суда. В противном случае, требование ФСС на уплату недоимки должно быть удовлетворено в срок 10 календарных дней.

Пени по недоимке в ФСС: особенности отражения в учете фирмы

Несвоевременная уплата взносов – основание для начисления пени. Они начисляются по общему правилу расчета банковских процентов с первого дня просрочки внесения взносов на счета казначейства. Пени за недоимку рассчитываются в процентах.

Ставка процентов определяется с учетом ключевой ставки Центрального Банка России. Перечислить пени на счета ФСС рекомендуется одновременно с очередными взносами. В противном случае, специалисты ФСС принудительно взыщут их со страхователя.

Такую тактику закрепили нормы налогового права РФ.

Источник: https://raszp.ru/spravochn/nedoimka-strahovyim-vznosam-fss.html

Как рассчитать недоимку в ФСС

Недоимкой называется сумма страховых взносов, не уплаченная организацией в установленный законодательством срок. В данном случае, кроме самой недоимки, необходимо будет заплатить еще и пени.

Задолженность по страховым взносам за отчетный период состоит из следующих сумм: остаток задолженности на начало периода, плюс сумма начисленных взносов за период, минус сумма уплаченных взносов. Недоимка входит в сумму общей задолженности по взносам в ФСС.

Для расчета недоимки нужно из задолженности на конец месяца (а не на конец периода) вычесть начисления за последний месяц. Получившееся число указывают в форме «4-ФСС» бухгалтерской отчетности в соответствующей строчке «недоимка». Именно с этой суммы Фонд социального страхования начисляет пени и штрафы.

Налоговым законодательством отведен максимальный срок на взыскание выявленной недоимки. Он исчисляется следующим образом. Началом отчета является дата ее выявления, к ней прибавляют время до выставления требования об уплате, срок на добровольную уплату, время на бесспорное взыскание, время для обращения в суд.

Требование об уплате недоимки в ФСС направляется контролирующим органом в течение трех месяцев со дня ее обнаружения. Обязанность по уплате взноса считается исполненной с даты предоставления в банк платежного поручения на перечисление средств на счет Федерального казначейства. Признание недоимки безнадежной и ее списание возможно только на основании соответствующего судебного акта.

Пени: расчет, отражение в бухгалтерском учете

Пени начисляются в случае несвоевременной уплаты взносов за каждый календарный день просрочки, их необходимо оплачивать, кроме причитающихся к уплате сумм недоимки.

Пени за каждый день просрочки рассчитываются в процентах от суммы недоимки, процентная ставка равна одной трехсотой действующей ставки рефинансирования Центробанка.

Пени перечисляются в ФСС одновременно с уплатой страховых взносов, а также после уплаты страховых взносов в полном объеме.

В соответствии со вторым пунктом статьи 270 Налогового кодекса, в целях исчисления налога на прибыль расходы в виде пеней и иных санкций, перечисляемых во внебюджетные фонды должны учитываться при определении налоговой базы.

В бухучете начисление пеней отражается следующей проводкой: Дебет счета 99 «Прибыли и убытки», Кредит счета 69 «Расчеты по социальному страхованию и обеспечению». Подлежащие уплате пени в бухгалтерском учете не оказывают влияния на величину финансового результата, они не изменяют величину налоговой базы.

Поэтому, в соответствии с Положениями по бухгалтерскому учету 18/02, разницы в бухгалтерском и налоговом учете по этим суммам не возникает.

- Наглядные примеры для расчета страховых взносов в 2013 году

Для расчета пеней по страховым взносам потребуются такие исходные данные, как дата возникновения и планируемого погашения задолженности, сумма недоимки и ставка рефинансирования в период с крайнего срока уплаты взноса до дня, когда он фактически был перечислен в тот или иной внебюджетный фонд.

- — дата возникновения задолженности и ее планируемого погашения;

- — сумма недоимки;

- — ставки рефинансирования в период, пока длилась просрочка.

В отличие от налогов, в случае которых пени начисляются с дня, следующего за просрочкой в том числе и авансового платежа, просрочка страховых взносов начинается по истечении крайнего срока их уплаты по итогам года. Этой датой считается 31 декабря. И если вы не уложились в эти рамки, пени вам должны начисляться с 1 января нового года. Если же Пенсионный фонд РФ насчитал вам пени по авансовым платежам и вы их дисциплинированно уплатили, фонд должен вам эти деньги вернуть или принять в зачет ваших будущих отчислений.В остальном механизм расчета тот же, что и при налогах. Вы должны определить дату, когда планируете погасить недоимку. При этом пени начисляются за все календарные дни с момента возникновения просрочки, включая выходные и праздники, с 1 января по последний день перед перечислением платежа включительно. За сам день оплаты пеня уже не считается.Обязательной составляющей расчета служит также ставка рефинансирования, действовавшая в момент, пока длилась ваша просрочка по взносам. Если она менялась, придется разбить это время на периоды действия каждого значения ставки и высчитывать сумму пеней для каждого отдельно, а затем сложить полученные результаты. Ставки рефинансирования за разные периоды можно уточнить на сайте Центробанка РФ.При наличии всех необходимых показателей пеня рассчитывается по такой формуле: Пени = Недоимка по взносам * Количество дней просрочки * Ставка рефинансирования / 100 * 1/300.Есть и более простой вариант — воспользоваться онлайн калькулятором пеней на сайте журнала «Главбух» (http://www.glavbukh.ru/pencalc/). Введите в соответствующие поля даты наступления задолженности и ее предполагаемого погашения, сумму недоимки и кликните на кнопку «Посчитать».С 2011 года схема расчёта больничного листа по беременности и родам изменилась. Однако, в этом году ещё разрешено применять старую схему, но для этого необходимо заявление от работника. Если такого заявления нет, то расчёт производим по новой методике. Пособие выплачивается исходя из расчёта 100% от среднего заработка за последние два года. Если часть этого срока относится к работе у другого страховщика, то необходимо сделать запрос на справку о сумме заработной платы в ту организацию.Считаем общую сумму начислений за 2 года, облагаемых налогом в ФСС (не более 415000).Полученную сумму делим на кол-во рабочих дней – на 730. Дни отпусков и больничных не вычитаем. Получаем среднедневной заработок (СДЗ).Умножаем СДЗ на количество дней больничного листа (например, 140 при обычной беременности).Имейте ввиду, что:- Если до момента наступления отпуска по беременности и родам, женщина работала одновременно у нескольких страхователей, то расчёт ведётся на всех местах работы, с учётом заработка только у данного страхователя.

— Если отпуск по беременности и родам начался в 2010 году, то с 01.01.11 бухгалтерия делает перерасчёт по новым правилам. Если сумма получится меньше, то изменения в пособии не производятся, а если больше, то пособие увеличивают на соответствующую сумму.

— Бухгалтерия должна предоставить расчётный лист в течение 10-ти дней со дня предоставления больничного листа, а выплату произвести в ближайший день выдачи заработной платы.

— Если в сроке расчета среднего заработка есть периоды, когда женщина не работала, или её заработок составлял сумму, меньше МРОТ, то расчёт ведём, исходя из МРОТ (минимальный размер оплаты труда). Отсюда следует, что пособие по беременности и родам не может быть меньше 19930р., а максимальный размер — 159178,60р.

- как расчитать больничные по беременности в 2018

Работодатель обязан оплатить сотруднику больничный лист. Порядок расчета больничного в 2016 году имеет ряд нюансов, которые необходимо учитывать.

- — сведения о размере заработка за последние два года;

- — сведения о количестве дней болезни.

Для расчета больничного пособия в 2016 году необходимо обладать сведениями о суммарном доходе за последние два года (2014-2015 годы). Сюда включаются все выплаты (зарплата, премии, надбавки), производимые сотруднику с учетом НДФЛ. Полученные годовые суммы дохода нужно сравнить с предельными значениями, с которых уплачиваются взносы в ФСС. В 2014 году это 624 тыс.р., в 2015 году — 670 тыс.р. Если годовой доход получился больше указанных значений, то расчет осуществляется на их основе.Рассчитайте средний дневной заработок. Для этого размер доходов за два года необходимо разделить на 730 (количество дней). Полученное значение сравните с минимальным среднедневным заработком, который в 2016 году установлен в размере 203,97 р. Он получен на основе нового МРОТ в 6204 р. на текущий год. При сравнении среднедневного и минимального заработка, к выплате подлежит большее значение. Также учтите, что средний заработок за день не должен превышать 1772,6 р.Полученный среднедневной заработок необходимо умножить на количество дней болезни и процент, который зависит от стажа сотрудника и вида больничного. Если сотрудник заболел сам, то при стаже более 8 лет больничный выплачивается в размере 100%, от 5 до 8 — 80%, до 5 лет — 60%. При профессиональном заболевании оплачивается 100% среднедневного заработка.При оплате больничного по уходу за ребенком предусмотрены следующие проценты. При амбулаторном уходе за ребенком младше 15 лет за первые 10 дней выплаты зависят от стажа: 100% — более 8 лет, 80% — от 5 до 8, 60% — до 5 лет. После 10 дней применяется единая ставка — 50%. При уходе за больным ребенком в стационаре и уходе за членом семьи старше 15 лет применяются такие же проценты, как и при оплате больничного при заболевании самого сотрудника в зависимости от стажа.Если работник заболел сам, то с четвертого дня заболевания больничный выплачивает ФСС, первые три дня — работодатель. Если сотрудник взял больничный по уходу за членами семьи, то ФСС компенсирует пособие с первого дня.Зачем считать стаж, и для чего он нам нужен? Прежде всего, от его размера зависит объем пособия по больничному листу, величина пенсии по старости. Кроме того, продолжительность специального стажа (например, непрерывный стаж работы в отрасли, на отдельном предприятии) дает право на получение работником льгот, компенсаций, надбавок к заработной плате. Очень важно его правильно рассчитать.На сегодняшний день актуальны:

• специальный стаж. Расчет специального стажа производится в соответствии с Положениями, разработанными в отрасли, организации, предприятии. Как правило, в них подробно изложен порядок подсчета такого стажа.

• страховой стаж (суммарный период трудовой деятельности, службы, общественной работы и пр., в течение которого уплачивались страховые взносы в ФСС, пенсионный фонд).

При расчете страхового стажа для оплаты больничного листа учитываются периоды уплаты страховых взносов в ФСС. При наличии страхового стажа 8 лет и более, оплата больничного листа составляет 100%.

Для расчета страхового стажа при назначении трудовой пенсии учитываются периоды уплаты взносов в ПФР. В статье 11 ФЗ «О трудовых пенсиях в Российской Федерации» имеется полный перечень периодов, которые включаются в страховой стаж помимо периодов трудовой деятельности.Стаж считается на основании записей в трудовой книжке работника. В том случае, если какие-то периоды работы, службы и пр. работника не записаны в трудовую книжку, основанием могут служить:• трудовой договор;• справки установленной формы, подтверждающие периоды работы или службы;

• справки о перечислении взносов в пенсионный фонд и ФСС и пр.

Для того чтобы правильно рассчитать стаж, можно воспользоваться специальными программами. В них заложены основные правила подсчета страхового стаж

Источник: https://www.kakprosto.ru/kak-860630-kak-rasschitat-nedoimku-v-fss