Надо ли платить НДФЛ с подарков?

При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды. В свою очередь, доходом признается экономическая выгода в денежной или натуральной форме (п. 1 ст. 41, п. 1 ст. 210 НК РФ).

1. Налогообложение НДФЛ в зависимости от дарителя

Обязанность платить НДФЛ с подарков зависит от того, кто и какой подарок вам подарил.

1.1. Подарок получен от работодателя

По общему правилу в этом случае у вас не возникает налоговых обязанностей. Работодатель должен за вас рассчитать НДФЛ со стоимости подарка и удержать налог из ваших доходов. Например, из зарплаты (ст. 24, п. п. 1, 2, 4 ст. 226 НК РФ).

Если по каким-либо причинам работодатель не сможет удержать у вас налог, то он обязательно должен уведомить вас об этом (п. 5 ст. 226 НК РФ). Это должно быть сделано и в случае, если сумма налога от стоимости подарка будет превышать 50% от суммы вашего дохода, из которого налог должен быть удержан (п. 4 ст. 226 НК РФ).

Тогда вам придется самостоятельно уплатить НДФЛ.

Следует учитывать, что подарки от организаций и индивидуальных предпринимателей (в том числе работодателей) общей стоимостью до 4 000 руб. за налоговый период (календарный год) не облагаются НДФЛ (п. 28 ст. 217 НК РФ). Поэтому если вы получили за налоговый период подарки меньшей стоимостью, то уплачивать налог не нужно.

Если подарки, полученные от работодателя за календарный год, стоят больше 4 000 руб., то при расчете налога стоимость подарков уменьшается на эту сумму. Налог рассчитывается по формуле:

НДФЛ = (стоимость подарков — 4 000 руб.) x ставка налога.

Если вы фактически находитесь в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев, то вы являетесь налоговым резидентом и налоговая ставка равна 13% (п. 2 ст. 207, п. 1 ст. 224 НК РФ). В ином случае налоговая ставка составит 30% (п. 3 ст. 224 НК РФ).

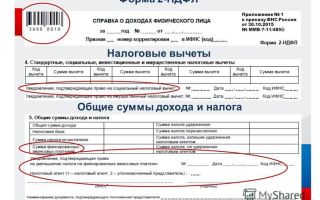

В уведомлении о невозможности удержать налог по форме 2-НДФЛ, которое вам должен направить работодатель, также указывается сумма дохода, с которого не удержан налог, и сумма неудержанного налога (п. 5 ст. 226 НК РФ).

Пример. Расчет налога с подарка, полученного от работодателя

Работодатель подарил Иванову М.А. подарок стоимостью 20 000 руб., но не смог удержать и уплатить за него НДФЛ в бюджет, о чем уведомил работника. Иванов М.А. должен самостоятельно уплатить НДФЛ.

Сумма налога составит 2 080 руб. ((20 000 руб. — 4 000 руб.) x 13%).

1.2. Подарок получен от членов семьи или близких родственников

Любые подарки от членов семьи или близких родственников не облагаются НДФЛ (абз. 2 п. 18.1 ст. 217 НК РФ).

Членами семьи и близкими родственниками признаются: супруги, родители и дети, в том числе усыновители и усыновленные, дедушки, бабушки и внуки, полнородные и неполнородные братья и сестры, то есть имеющие общих отца или мать (ст. 2, абз. 3 ст. 14 СК РФ).

1.3. Подарок получен от физических лиц, не являющихся членами семьи или близкими родственниками

Подарки от физических лиц, не являющихся членами семьи или близкими родственниками, облагаются НДФЛ, только если подарено (п. 18.1 ст. 217 НК РФ):

- недвижимое имущество;

- транспортное средство;

- акции, доли, паи.

Подарки в любом другом виде налогом не облагаются.

Пример. Расчет налога с подарка, полученного от неродственника

Иванов М.А. получил по договору дарения квартиру от Петровой И.В., не являющейся ему родственницей. Стоимость квартиры составляет 3 000 000 руб. Сумма налога составит 390 000 руб. (3 000 000 руб. x 13%).

2. Исполнение обязанности по уплате НДФЛ

Если вы должны самостоятельно уплатить налог, то вам нужно:

- рассчитать его сумму (за исключением случая, когда налог рассчитан и указан работодателем в уведомлении), заполнить и сдать налоговую декларацию;

- уплатить НДФЛ в бюджет.

Срок подачи декларации — до 30 апреля года, следующего за годом получения подарка. Декларация сдается в налоговую инспекцию по месту вашего жительства (п. 3 ст. 228, п. 1 ст. 229 НК РФ).

Примечание. Для заполнения декларации вы можете воспользоваться бесплатной программой, которая размещена на сайте ФНС России по адресу www.nalog.ru в разделе «Программные средства / Декларация».

Уплатить налог нужно до 15 июля года, следующего за годом получения подарка (п. 4 ст. 228 НК РФ). Реквизиты для уплаты налога вы можете уточнить в своей налоговой инспекции.

Источник: https://zakonius.ru/nalogi/nado-li-platit-ndfl-s-podarkov

Налог на подарок в 2018 году: кто и когда платит

Налог на подарок предусмотрен на определенное имущество с законодательной стороны. Ст.

572 ГК РФ предусматривает, что одна сторона (даритель) по договору дарения безвозмездно обязуется передать или передает второй стороне (одаряемому) в собственность вещь либо имущественное право (требование) по отношению к себе или к третьему , а также освобождает или предполагает освободить человека от имущественной обязанности перед всеми сторонами.

К чему относится налог

Как гласит 2 п. 18.1 ст. 217 НК РФ, подарки от близких родственников или членов семьи освобождены от налога на дарение. Таковыми по закону являются:

- жена или муж;

- родители (сюда же относятся и усыновители);

- дети (усыновленные также);

- бабушки, дедушки;

- внуки;

- братья и сестры.

В случае, если дарение происходит от неблизкого родственника, то налог на подарки в России облагается в некоторых случаях, если это:

- недвижимост (квартиры, дома, комнаты, земельного участка, и др.);

- транспортные средства;

- акции;

- паи;

- доли.

В РФ до 2005 года в действии был Закон N 2020-1 от 12.12.

1991 «О налоге с имущества, проходящего в порядке дарения или наследования «, согласно которому гражданин должен был оплатить налог, если им в подарок было получено какое-либо имущество в крупном размере.

При этом обязанность по уплате НДФЛ приходит независимо от того, являлись ли одаряемый и даритель членами семьи или близкими родственниками. Разница оставалась только в порядке исчисления налога.

Затем Налоговый кодекс РФ принял отказ как от самого налогообложения, заменяя его подоходным налогом, так и доходного налогообложения, полученного в порядке дарения, если две стороны являются членами семьи или родственниками, это отражается в НК РФ. В указанном пункте при этом дается исчерпывающий перечень людей, считающихся членами семьи и близкими родственниками.

Подается ли декларация при дарении

Согласно ст. 228 НК РФ, граждане, получающие иные доходы, при получении которых не удерживался налоговыми агентами налог, обязаны в налоговый орган представить по месту своего учета соответствующую декларацию. Иначе при подобном бездействии можно получить штрафные санкции согласно ст. ст. 119 НК РФ в размере 1000 рублей.

Хотя гл. 23 НК РФ не предусмотрено подтверждение налоговыми органами права на избежание налогообложения доходов, полученного в порядке дарения, следует учесть тот факт, что документация, удостоверяющая наличие близкородственных или семейных отношений, может запрашиваться у одаряемого при осуществлении процедур налогового контроля.

Полезно видео по теме:

Следует учитывать также еще один нюанс, указанный в обращении Минфина России:

В каком случае можно не платить налог

После получения подарка от человека, который не относится к близким родственникам, но подарок при этом дорогостоящий:

- квартира;

- помещение или другая недвижимость;

- транспорт;

- акции/доли;

у каждого гражданина появляются вопросы по поводу избежания оплаты налога на подарки. Очевидного решения, можно ли налог на подаренное имущество не платить, на сегодняшний день нет (такого как, например, налоговый вычет при продаже имущества). Поэтому граждане вынуждены прибегнуть к неправомерным методам избавления от уплаты налогов:

- Подарок через близкого по родству человека. К примеру, дар в виде квартиры своей племяннице тетей облагается налогом. Но если тетя как родная сестра подарит квартиру матери племянницы (родной или не родной сестре), а та, в свою очередь, подарит дочери, то платить не придется. Факт получения подарка произойдет, а дарственный налог на ценный подарок нет.

- Фиктивный договор. В случае, когда тетя хочет своему племяннику подарить квартиру, она с ним может заключить не договор дарения, а купли-продажи. После этого у племянника не возникнет налога на доходы, а тетя после проведенных махинаций:

- Не выплачивает налог, если в ее собственности квартира находилась более 3 лет.

- Заплатит от продажи квартиры НДФЛ, если в ее собственности квартира находилась менее 3 лет. В таком случае тетя сможет использовать стандартный вычет в размере миллиона или вычет по расходам на покупку этого жилья.

На законодательном уровне после составления договора купли-продажи будет меньше налог на доходы, чем после оформления договора дарения.

Источник: https://grazhdaninu.com/nalogi/ndfl/darenie/nalog-na-podarok.html

Какие подарки облагаются налогом — Все о финансах

8 (800) 350-23-69 доб. 360

Согласно действующему Налоговому кодексу, любой человек, получивший доход, обязан уплачивать с него подоходный налог. Это правило относится в том числе и к дорогостоящим подаркам. Не имеет значения форма получения дохода: натуральная или денежная, всё это считается экономической выгодой. Поэтому возникает необходимость уплаты налога на подарок.

Что по этому поводу говорит закон

Стоит отметить, что даритель любого дорогостоящего или не очень имущества не обязан ничего платить и не должен подавать декларацию в территориальный орган налоговой. Обязанность по уплате НДФЛ ложится на плечи одариваемого.

На практике случается, что иногда даритель получает письмо с налоговой, в котором от него требуется задекларировать доход. Это происходит потому, что налоговый орган несвоевременно получает информацию о продаже/передаче имущества.

В этом случае достаточно пойти в налоговую, где написать заявление, добавив к нему копию подтверждающего ваши слова документа.

Подарком, согласно закону, считается любой предмет – от небольшой вещи до недвижимого или движимого имущества, который передаётся другому человеку безвозмездно.

В процессе передачи не допускается выставление определённых условий получения, если за презент взамен необходимо отдать другое имущество или некую денежную сумму, такой предмет уже не является подарком.

Так, например, получение квартиры по договору дарственной расценивается как получение своего рода заработка.

Особенности процесса начисления налога регламентируются статьёй 226 Налогового кодекса РФ и федеральным законом №117 (глава 23 конкретно определяет, какой именно доход выступает объектом налогообложения). Здесь прописано, что подарки, полученные гражданами России, тоже облагаются налогом.

Перечень вещей, при дарении которых пошлину платить не нужно

От необходимости платить за них налог освобождены такие презенты:

- Необходимые для обучения (финансы, которые нужны для оплаты стоимости обучения в колледжах и университетах при условии, что эти средства будут переведены напрямую на счёт образовательного учреждения). Т.е. родитель вправе лично, не передавая деньги ребёнку, заплатить за его учёбу и в этом случае у налоговой не возникнет никаких вопросов;

- Суммы, которые будут израсходованы на оплату лечения и медицинских услуг при условии, что перевод идёт прямо в медицинское учреждение, где будет проходить курс восстановления или лечения;

- Средства, которые перечисляются на счёт разного рода благотворительных фондов.

В любом случае не лишним будет проконсультироваться с юристом. В народе бытует мнение, что платить налог в России в 2018 году нет необходимости хотя бы потому, что налоговики просто не узнают о ценном подарке.

В реальности же получателю презента приходится идти и регистрировать своё право собственности на новенький автомобиль или квартиру. Помимо регистрации договора потом потребуется пойти в ЕГРП, которые прямо передают сведения в налоговую. Поэтому чтобы не иметь проблем, лучше заранее ознакомиться с действующим законодательством.

Так гласит Налоговый кодекс, а именно его статья №217, пункт 18. Здесь описаны виды доходов физлиц, которые не подлежат налогообложению. Среди прочих условий, позволяющих воспользоваться «льготой» есть родственная связь между дарителем и получателем дара.

Допустимая степень близкого родства:

- Родители, опекуны, усыновители;

- Дедушки, бабушки и внуки;

- Дети;

- Кровные братья и сестры.

В налоговой инспекции проверяется степень родства, которая должна быть первого порядка. Поэтому при получении дара, чтобы не пришлось платить за него налог, получатель подаёт пустую налоговую декларацию и документ, доказывающий факт родства с дарителем.

Давайте рассмотрим, какие подарки облагаются налогом, на паре простых примеров.

Если же Виталий получит в подарок частный дом от тёти, то на основании все той же 217 статьи ему необходимо явиться в налоговую инспекцию, где заплатить 13% от стоимости объекта (тётя/дядя – не близкие родственники).

При определении величины налога на подарок в случае с квартирой ориентироваться необходимо на кадастровую стоимость объекта. Чтобы узнать её, необходимо обратиться к независимому оценщику, который проведёт все работы и выдаст заключение.

Какие подарки облагаются налогом и сколько придётся платить

Налоговый кодекс определяет типы подарков, которые облагаются налогом и при получении которых физическое лицо обязано уплатить НДФЛ:

- Недвижимость, в том числе и комнаты или доли в квартире;

- Транспортные средства;

- Акции, доли и паи.

Исключения – если все это получено от близкой родни. В остальных случаях определяется рыночная стоимость товара (кадастровая в отношении квартир), которая используется как база для налогообложения. Отдельно стоит остановиться на подарках от работодателя, с которых тоже требуется уплачивать НДФЛ.

Такая необходимость возникает, если стоимость презента свыше 4 тысяч рублей. Нередко случается, что на дни рождения или иные значимые события в их жизни работникам их работодатели дарят небольшое единовременное вознаграждение. На величину презента среди прочих факторов может влиять стаж человека и его должность.

Не имеет значения, денежная это выплата или материальная вещь – все эти вознаграждения, сумма которых выше 4 тысяч рублей, облагаются налогом.

Превышение этого лимита требует уплаты налога. Ставка будет зависеть от резидентства:

У вас возникли юридические проблемы?

Нужен совет профессионального юриста?

- Резиденты РФ платят 13%;

- Нерезиденты РФ – 30% от величины подарка.

Если в рамках одного отчётного периода работник получает от работодателя несколько презентов, все они суммируются. Если полученная величина в налоговом периоде выше 4 тысяч рублей, с суммы, которая выше этого лимита платится НДФЛ в размере 13%.

Подробней о правилах взимания налога и подаче декларации

Процесс взимания налога зависит от того, кто и при каких условиях подарил подарок. Например, если это презент от работодателя, он самостоятельно рассчитывает величину НДФЛ за своего работника, после чего удерживает эту сумму с его заработной платы.

Сам работник избавляется от необходимости заполнять налоговые декларации и тратить время на походы в налоговую.

Если даритель – это близкий или знакомый, значит, получившему подарок необходимо брать на себя всю работу по расчёту величины налога и передачи декларации.

При этом необходимо помнить, что уклонение от выплаты налога карается штрафом.

После расчёта суммы заполняется декларация и до 30 апреля года, идущего за годом получения дара, передаётся в территориальный орган налоговой (по месту жительства налогоплательщика).

Декларацию можно как заполнять вручную, так и сделать это дистанционно – на сайте инспекции. Помимо декларации потребуется предъявить документы:

- Оригинал паспорта и ксерокопию;

- Документы непосредственно о подарке (акт приёма-передачи, дарственная и прочие).

- Передать пакет документов можно лично или отправив заказное письмо с уведомлением о вручении. Дальше гражданину отводится срок до 15 июля, на протяжении которого он обязан уплатить пошлину. Все проблемы можно решить, обратившись в ФНС.

Нарушение описанных выше условий по оплате НДФЛ приводит к необходимости уплаты штрафа. Это 5% от налоговой суммы в случае несвоевременной передачи декларации в налоговый орган и 20% от суммы сбора, если человек вовремя на погасит задолженность перед государством. Штрафные санкции могут быть применены по двум эти пунктам.

Отдельного внимания заслуживает ситуация, когда подарок дарится несовершеннолетнему ребёнку. Сумму налога в размере 13% должны в таком случае оплатить его родители.

В налоговую потребуется предоставить такие документы:

- Непосредственно декларацию;

- Паспорт родителя, который будет платить пошлину;

- Договор, на основании которого был получен подарок;

- Свидетельство о рождении одариваемого ребёнка.

В случае с подарком ребёнку за неподанную декларацию штрафовать его фактически не имеют права. Это допускается только в случае, как только ему исполнится 16 лет. Но в любом случае не стоит допускать подобного варианта развития событий.

Выводы

Все физические лица, независимо от того, являются ли они резидентами страны или нет, обязаны уплачивать НФДЛ с подарков, если не соблюдается ряд условий.

Так, право на налоговые льготы получают те работники, которые получили от работодателя презент в размере меньше 4 тысяч рублей. На большие суммы предприятие само рассчитывает величину налога и взимает её с дохода сотрудника.

Освобождаются от налогообложения подарки от близких родственников, перечень которых утверждён законом.

Квартиры, машины и другие презенты от дальних родственников облагаются налогом 13%, а обязанность по заполнению и передаче декларации 3-НДФЛ ложится на плечи одариваемого. Это прописано в статье 217 Налогового кодекса. Чтобы доказать факт наличия родственных связей, налоговой службе могут потребоваться соответствующие документы.

Прочтите также: Нужно ли платить налог с дарственной на квартиру родственнику

© 2018, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.

Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Источник: https://vseofinansah.ru/nalogi/nalog-na-podarok

Ндфл с подарков сотрудникам: нужно ли платить

После поздравления персонала с той или иной знаменательной датой, событием и вручения презентов бухгалтерии приходится проверять, не возник ли НДФЛ с подарков сотрудникам. Рассмотрим, как ничего не упустить.

Задача бухгалтера

Подарки членам коллектива – это один из элементов корпоративной культуры многих компаний. При этом организация выступает источником дохода налогоплательщика и одновременно – налоговым агентом согласно ст. 226 НК РФ. Поэтому основной задачей бухгалтерской службы будет правильный расчет и удержание НДФЛ с подарков сотрудников.

Одни подарки могут быть не связаны с профессиональной деятельностью сотрудника. Их выдают по случаю юбилея или праздника. Другие – выступают поощрением за хорошую работу. Согласно ст. 191 Трудового кодекса РФ, подчиненные могут быть награждены за добросовестный труд ценными презентами. А к новогодним праздникам по традиции получают подарки дети сотрудников компании.

Подарки выдают деньгами или в натуральной форме. В последние годы распространены подарочные сертификаты. Но в каждом случае возникает вопрос: начислять ли НДФЛ на подарки сотрудникам? Ответ на него дает Налоговый кодекс РФ.

База для подоходного налога

Как вытекает из п. 1 ст. 210 НК РФ, к доходам, полученным в натуральной форме, следует отнести подарки. С их стоимости нужно взять налог на доходы физлиц. Так же, как и с доходов, полученных в виде «живых» денег.

В статье 217 НК РФ перечислены поступления в адрес человека, с которых не берут НДФЛ. К ним относятся и подарки, полученные сотрудниками от нанимателей. При условии, что их стоимость – не превышает 4000 рублей (п. 28). И такая налоговая льгота может иметь место только один раз за год. Это нужно учитывать при исчислении, например, НДФЛ с подарков сотрудников к Новому году.

Оформление документов

Чтобы избежать проблем при налоговой проверке, следует уделить особое внимание оформлению документов по выдаче презентов персоналу. Это поможет избежать неприятных сюрпризов в отношении НДФЛ с подарков сотрудникам.

Так, для награждения подарками издают приказ от имени руководителя. Причем независимо от их вида и стоимости. На основании приказа оформляют распоряжение о закупке подарков. Либо вопрос о закупке сразу оговаривают в данном приказе.

Передаются подарки обычно с составлением договора дарения. По закону он может быть, как в устной, так и в письменной форме.

В торжественной обстановке руководитель произносит речь, вручает небольшие подарки и сувениры персоналу, а работники их принимают. Этот момент можно считать устным договором дарения.

Если стоимость подарка, который вручает руководитель, свыше 3000 рублей, договор дарения оформляют в письменной форме (п. 2 ст. 574 ГК РФ). Причем, это может быть многосторонний документ, в котором даритель – работодатель, а получатели подарков – подчиненные.

К такому договору составляют ведомость, в которой сотрудники, получившие подарки, ставят свою подпись.

Заметим, что при вручении ценного подарка на основании ст. 191 Трудового кодекса РФ договор дарения обычно не составляют. Дело в том, что подарок выступает частью оплаты труда, его передают на основании трудового соглашения. В приказе руководителя оговаривают получателя, наименование подарка и его стоимость. А факт вручения такого презента отмечают в трудовой книжке.

Подробнее об этом см. «Благодарность в трудовой книжке: образец и что дает».

Удержание налога

Когда точно ясно, начислять ли НДФЛ на подарки сотрудникам, медлить нельзя. Налог со стоимости подарка должен быть взят при ближайшей выплате любых денежных средств, перечисляемых сотруднику. Размер удержания составляет:

- 13% – для резидентов РФ;

- 30% – если работник нерезидент нашей страны.

Обратите внимание: если выплаты, с которых можно было бы взять НДФЛ, отсутствуют и их больше не будет, организация обязана:

- письменно уведомить об этом сотрудника (бывшего);

- подать в налоговую инспекцию сведения о невозможности удержать НДФЛ.

Также см. «Дарственный налог на ценный подарок: секреты аккуратного налогообложения».

Источник: https://buhguru.com/ndfl/podarki-sotrudnikam.html

Правила расчета и уплаты налога на подарок

Каждое физлицо обязано уплачивать за любой полученный доход НДФЛ, причем это относится даже к ситуациям, когда такой доход был получен в качестве подарка. Поэтому перед предоставлением дорогостоящего подарка другому человеку следует изучить тщательно законодательство.

Нужно ли уплачивать налог с полученных подарков

Важно! Подарок – это предмет, который может быть представлен недвижимым имуществом или небольшой вещью, передаваемый от дарителя одариваемому на безвозмездной основе.

Не допускается наличие каких-либо условий в процессе передачи подарка, так как если за него передается другое имущество или деньги, то предмет не может выступать в качестве презента.

Не существует понятия налога на подарок, поэтому используется стандартный налог на доход, так как получение дорогостоящего имущества выступает в качестве заработка определенного дохода. Даритель должен самостоятельно известить одариваемого о том, какова примерная стоимость презента.

Надо ли платить налог на подарок?

Законодательная база

Так как взимается НДФЛ, то учитываются положения законодательных актов и законов в отношении данного налога. Поэтому изучается информация из источников НК РФ, причем много информации содержится в ст.226, а также учитываются данные ФЗ №117 главы 23.

При какой стоимости подарка требуется уплачивать налог

Необходимость уплачивать НДФЛ с презента, полученного от работодателя, возникает в случае, если его стоимость превышает 4 тыс. руб. Поэтому дарители должны осознавать в процессе подготовки презента, что превышение данной ограниченной суммы приведет к уплате налога.

Важно! Учитываются все подарки,полученные в течение одного периода от работодателя. Если даритель является физлицом, то стоимость подарка не важна, поэтому налог платится, если в качестве дара выступают паи земли, недвижимое имущество, акции или автомобили.

Каковая ставка налога для резидентов и нерезидентов

Налоговая ставка зависит от резидентства, поэтому:

- для резидентов РФ он равна 13%;

- для нерезидентов – 30%.

Как быстро оспорить дарственную на квартиру? Читайте по ссылке.

Важно! Снижена процентная ставка до 13% для нерезидентов, обладающих статусом беженцев.

Особенности уплаты налога с подарка, полученного на работе

Нередко работодатели дарят своим работникам на дни рождения или другие значимые даты значительные по размеру презенты, представленные в виде единовременного вознаграждения. Обычно их размер зависит от возраста сотрудника, стажа работы, должности и иных факторов.

Это обусловлено тем, что они получены не в процессе деятельности человека на работе и не связаны с результатами выполнения должных обязанностей. Если размер такого вознаграждения не превышает 4 тыс. руб. за налоговый период, то уплачивать НДФЛ не требуется. С суммы, превышающей данный лимит, взимается 13%.

Правила взимания налога

Особенности взимания зависят от того, кто являлся дарителем:

- если презент был подарен на работе, то работодатель должен самостоятельно рассчитать и уплатить за работника НДФЛ, причем удерживается нужная сумма с заработной платы гражданина;

- если даритель является другом или знакомым, то одариваемый должен самостоятельно рассчитать налог и подать декларацию, в которой будет указана оценочная стоимость дара.

Важно! Уклонение от уплаты налога приводит к необходимости нести ответственность гражданам, поэтому им придется уплачивать штрафы.

Может ли взимать работодатель налог, если его размер превышает половину заработной платы

Не допускается взимать налог, если его размер больше заработной платы человека на 50% или больше. Работодатель должен оповестить работника о том, что он не смог удержать налог. В этом случае у налогоплательщика возникает обязанность по его самостоятельной уплате.

Нужно ли платить налог на подарок? Смотрите видео:

Особенности получения подарка от частных лиц

Подарки могут дариться не только на работе, но и разными знакомыми людьми или друзьями. Важно! Обязательно платится налог с дорогостоящих подарков, если даритель не является близким родственником одариваемого. Необходимость по уплате данного налога возникает, если презент представлен:

- земельным паем;

- недвижимым имуществом;

- акциями;

- автомобильной техникой.

Важно! Не уплачивается НДФЛ с любого подарка, если он подарен близким родственником.

На какие подарки распространяется закон

Как оформить дарственную на квартиру у нотариуса? Подробности тут.

Если даритель не является родственником, а при этом дарит автомобили, акции, землю или недвижимость, то непременно уплачивается налог с оценочной стоимости данного подарка.

Как оценивается стоимость подарка

Получить данные о стоимости презента можно разными способами:

- данная стоимость указывается в договоре дарения;

- производится оценка стоимости имущества.

Какие подарки облагаются налогами?

Первый вариант считается самым простым, но встречается редко. Часто приходится производить оценку. Если подарена недвижимость или земля, то обычно используется кадастровая стоимость. Если подарена машина или акции, то заказывается независимая оценка, для чего учитываются рыночные цены.

Правила расчета налога

Расчет считается простым процессом, поэтому легко выполняется самим налогоплательщиком, однако учитывается стоимость дара. Например, была подарена машина, оцененная стоимость которой равна 320 тыс. руб. В этом случае размер налога будет равен:

- для резидентов – 320000*13%=41600;

- для нерезидентов – 320000*30%=96000.

Какие документы сдаются в инспекцию

Непременно надо отчитаться по налогу, для чего составляется декларация и сдается в инспекцию до 30 апреля следующего года. Если подарок был получен на работе, то данная обязанность возложена на работодателя.

При получении квартиры в наследство, надо ли платить налог? Смотрите тут.

Сроки оплаты налога и подачи декларации

Декларация должна сдаваться до 30 апреля следующего года, а налог платится до 15 июля этого же года. Квитанция на уплату налога приходи по месту жительства налогоплательщика после подачи им декларации в течение двух недель. Важно! Нерезиденты обязаны уплатить всю сумму до того момента, когда покинут территорию России.

Когда подарки не облагаются налогом

Существуют ситуации, при которых при получении подарка одариваемый не должен уплачивать НДФЛ с полученного дохода. К ним относится:

- презент был подарен работодателем, а при этом за налоговый период, в качестве которого выступает год, общая сумма даров не превысила по стоимости 4 тыс. руб.;

- дарителем выступал близкий родственник гражданина, причем не учитываются дальние родственники, к которым относятся двоюродные братья или сестры;

- дарятся мелкие подарки частными лицами, поэтому они не являются землей, недвижимостью, акциями или автомобилями.

Что такое налог на подарок? Расскажет видео:

Таким образом, во всех вышеуказанных ситуациях не требуется рассчитывать и уплачивать налог, а также подавать декларацию.

Кто выступает близкими родственниками

Одним из условий, когда не требуется уплачивать налог, является наличие родственных отношений между дарителем и одариваемым. Близкими родственниками считаются:

- родители;

- бабушки и дедушки;

- внуки;

- родные братья и сестры;

- дети.

Таким образом, во многих ситуациях при получении дорогостоящих подарков людям требуется уплачивать налог. Его размер зависит от стоимости подарка и резиденства гражданина. Уплачиваются средства до 15 июля следующего года, а также декларация передается до 30 апреля.

Прочитать еще

Источник: https://NaRuki.ru/nasledovatelyu/darenie/nalog-na-podarok.html

Нужно ли платить налог на подарки в России? :

Вполне естественно, что каждый человек любит получать различные презенты, но при этом немногие знают о том, что действующее законодательство заставляет за некоторые из них платить, вводя специальный налог на подарки. Именно поэтому, если вы собираетесь делать или принимать презенты, лучше заранее ознакомиться с тем, какие из них облагаются пошлиной, а какие – нет.

Подарки, облагаемые налогами

Налог на подарки распространяется на две ситуации:

- От организации или частного предпринимателя вы получаете подарок, стоимость которого составляет больше 4000 рублей. Налог на подарки нужно будет платить в зависимости от разницы между номинальной стоимостью сделанного подарка и установленной суммой в 4000 рублей. К примеру, стоимость подарка составляет 10 000 рублей – в таком случае нужно будет заплатить налог только с суммы в 6000 рублей. Если вы получаете подарок от вашего работодателя в виде индивидуального предпринимателя или компании, то в таком случае он самостоятельно может удержать налог на подарок из зарплаты, после чего перечислит его в бюджет организации в качестве налогового агента, а в противном случае вам придется заниматься этими вопросами полностью самостоятельно.

- Вы получаете недвижимость, акции, транспорт, паи или доли от человека, который вам не является близким родственником. В данном случае нужно выплачивать дарственный налог на ценный подарок, если дарящий не является вам мужем, женой, ребенком, родителем, бабушкой, дедушкой, родной сестрой или братом (хотя бы с одним общим родителем).

Как узнают?

Многие люди считают, что на самом деле вовсе не обязательно оплачивать такую пошлину, так как налоговики просто не узнают о том, что вам был сделан такой подарок.

На самом деле реалии говорят о том, что в преимущественном большинстве органы все-таки узнают и заставляют платить дарственный налог на ценный подарок, и в особенности это относится к подаренной недвижимости, ведь для оформления такого презента нужно не только оформлять договор в письменном виде, но еще и регистрировать его потом в ЕГРП, а оттуда уже информация поступит к налоговикам.

Нередко случается так, что даритель и одаряемый решают заключить письменный договор дарения, который заверяется через нотариуса, хотя на самом деле законодательство не предусматривает такой необходимости.

При этом не все знают о том, что нотариус тоже в обязательном порядке сообщает информацию о проведенной процедуре в соответствующие органы, которые потом заставят вас заплатить налог на подарки.

В России такая информация доходит до инспекции на протяжении пяти рабочих дней в соответствии с действующим законодательством.

Что будет за неуплату?

Нередко случаются такие ситуации, когда соответствующие органы узнают о скрытии от них налогооблагаемых подарков, вследствие чего для виновного лица итог оказывается далеко не самым приятным, так как, помимо самой суммы, взыскивается также пеня, штраф в объеме пятой части от неуплаченной суммы, а также штраф за то, что не была представлена декларация о доходах.

Правда, о том, что вы получили в подарок паи или же акции, скорее всего, инспекция не узнает, если вы не решите опять же заверить договор через нотариуса, поэтому именно в таких ситуациях налог на подарки в России чаще всего не выплачивают.

Точно такая же ситуация обстоит и с транспортом, несмотря на то что те органы, которые занимаются его регистрацией, должны предоставить налоговикам информацию о том, что техника была поставлена на учет, так как форма сообщения не включает в себя никаких данных о том, откуда вы ее получили.

Декларация

Если тот подарок, который вы получили, облагается налогом, но при этом он не удерживался дарителем (предпринимателем или компанией), то в таком случае вам нужно будет подать декларацию в свою службу не позднее 30 апреля того года, который следует за годом получения презента. Сами подарки облагаются подоходным налогом, и эти суммы должны быть выплачены не позднее 15 июля.

Как определить сумму?

Высчитать сумму налога с полученного подарка достаточно просто – нужно умножить общую стоимость полученного на ставку, равную 13 %.

Наибольшие сложности в процессе расчета налога вызываются определением точной стоимости полученного презента, поэтому лучше всего заранее указать в составленном договоре дарения, сколько стоит подарок.

Налог на прибыль и презенты выплачивать гораздо проще именно за счет указания точных сумм в договорах.

Вручение подарков детям

Нередко случаются такие ситуации, когда презенты вручаются несовершеннолетнему ребенку, и в такой ситуации суммы должны будут выплачивать его родители. При этом стоит отметить, что налоговики в преимущественном большинстве случаев вместе с декларацией предлагают также предоставить копии следующих документов:

- паспорта родителя, который занимается сдачей декларации;

- договора дарения;

- свидетельства о рождении детей или ребенка, которому вручается подарок.

Стоит отметить, что зачастую в своих обращениях налоговики в очередной раз указывают на подарки, облагаемые налогом, и на возможные штрафы за непредставление декларации или же неоплату указанной суммы.

Однако, учитывая мнение ВАС РФ, ответственность в данном случае полностью ложится на налогоплательщика (детей в данном случае), несмотря на то что действуют они исключительно через родителей, а штрафовать их можно только в том случае, если они достигли возраста 16 лет.

Таким образом, если ваш ребенок еще не достиг этого возраста, штрафовать вас никто не должен, но на самом деле наказание в преимущественном большинстве случаев все-таки накладывается, хоть и можно это решение потом оспаривать в судебном порядке в зависимости от того, какой налог на подарок был вам оформлен.

Завуалированное дарение

Некоторые люди предпочитают заключать не договоры дарения, а стандартные договоры купли-продажи, но при этом для того, чтобы продавец не должен был оплачивать определенную сумму в случае владения имуществом менее трех лет, в договоре должна быть указана «правильная» цена, и если вы якобы покупаете квартиру, то стоимость ее должна составлять менее миллиона рублей, в то время как другое имущество должно стоить меньше 250 тысяч. Но при этом, стараясь не выплачивать налог на подарок, вы должны быть абсолютно уверенными в том, что в конечном итоге даритель (или в данном случае продавец) на самом деле не будет требовать с вас указанную сумму.

Как регистрировать?

Если вы получаете определенную недвижимость, то в таком случае для того, чтобы ее зарегистрировать в ЕГРП, вам нужно будет сначала полностью выплатить сумму государственной пошлины в размере 2000 рублей за оформление договора дарения, а также перехода права собственности. В данном случае одаряемый должен будет выплатить 1500 рублей, в то время как даритель — всего 500 рублей, однако зачастую на практике все расходы полностью покрываются одаряемым лицом.

Также в регистрирующий орган нужно будет сдать целый пакет документов перед тем, как выплачивать налог. Денежный подарок или какой-либо другой, это не играет особой роли, и зачастую требуют следующее:

- составленный договор дарения;

- квитанции, которые могли бы подтвердить оплату вами государственной пошлины;

- различные правоустанавливающие документы на недвижимость, включая свидетельство о собственности, а также документ, на основании которого оно было получено;

- экспликацию, а также кадастровый паспорт квартиры;

- выписку из домовой книги;

- прочие документы, такие как письменное согласие близких родственников на дарение имущества, а также копии паспортов всех лиц, участвующих в соглашении.

При этом стоит отметить, что перед подачей всех указанных выше бумаг все-таки рекомендуется дополнительно уточнить в органе, взимающем налог с подарка, сколько процентов от его стоимости вам нужно будет выплатить и какие бумаги должны быть представлены с вашей стороны.

Нужно ли подавать декларацию?

В соответствии с действующим законодательством, физические лица, получающие другие доходы, с которых не удерживался налог налоговыми агентами, в обязательном порядке должны представить в налоговый орган, находящийся по месту своего учета, соответствующие налоговые декларации. Если этого не сделать, то впоследствии с вас могут взыскать штраф в размере 1000 рублей.

Также возникает вполне закономерный вопрос о том, каким образом налоговая инспекция сможет узнать о наличии родственных отношений между одаряемым и дарителем.

В данном случае об этом придется уже позаботиться тому человеку, который получает презент и должен подать декларацию.

Несмотря на то что подтверждение налоговым органом права на освобождение от налогообложения доходов, которые были получены в порядке дарения, не предусматривается, не следует забывать о том, что документы, которые удостоверяют наличие близкородственных или же семейных отношений, могут быть запрошены налоговыми органами у человека, получившего подарок, в процессе проведения мероприятий налогового контроля. Другими словами, вам в любом случае необходимо будет предоставлять эти документы, поэтому лучше всего сделать это заранее.

Что не оплачивается?

Есть некоторый список подарков, которые не облагаются какими-либо пошлинами. Подарок облагается налогом в том случае, если он передается другому лицу по стоимости, которая является меньше реальной рыночной, но освобождаются от таких выплат следующие презенты:

- Использующиеся для обучения. Различное имущество или денежные средства, которые используются для оплаты в университете или же колледже, освобождаются от налогов на подарок в том случае, если вы оплатите их напрямую в образовательное учреждение. Другими словами, вы можете оплатить год обучения ребенка в каком-нибудь учебном учреждении напрямую, без передачи этой суммы ему лично, и в таком случае вам не нужно будет думать о том, облагаются ли подарки налогом. Но в любом случае не мешает предварительно проконсультироваться с профессиональным бухгалтером или же налоговым адвокатом.

- Использующиеся на оплату лечения. То же самое касается и оплаты медицинских услуг, если данная сумма будет зачислена непосредственно в медицинское учреждение, в котором пациент будет проходить необходимый ему курс лечения.

- Политическим организациям. Здесь важно знать, как определить, нужно ли выплачивать налог. Ценный подарок в данном случае лучше показать налоговому адвокату или квалифицированному бухгалтеру.

- Благотворительным организациям. В данном случае тоже не все подарки могут не облагаться налогами, поэтому лучше будет проконсультироваться с соответствующими специалистами.

Как можно не платить налог?

Вполне естественно, что есть несколько ситуаций, которые упрощают дарение каких-либо подарков с точки зрения обложения их какими-либо налоговыми выплатами.

В первую очередь вы можете делать подарок вместе со своим супругом. Учитывая то, что вы оба имеете определенный лимит на сумму оплаты налога, вы можете вдвоем сделать подарок в удвоенном объеме.

К примеру, вы можете подарить своему сыну 4000 рублей, и точно так же ваша жена или муж могут подарить ему 4000 рублей, что в итоге позволит вам вместе сделать ему презент в виде 8000 рублей без выплаты каких-либо пошлин.

Точно так же, как супруги могут удваивать размер подарка при совместном его предоставлении, можно удвоить его объем в том случае, если он дарится семейной паре. Другими словами, вы по отдельности дарите лимитированную сумму каждому из них, что позволяет значительно ее увеличить.

Использование трастов

Трасты на сегодняшний день многими применяются в качестве одного из таких средств, которые являются самыми простыми для освобождения от уплаты налогов. Среди наиболее известных трастов стоит выделить следующие:

- GRAT. Финансовый институт, который является наиболее распространенным в США и часто используемым теми людьми, которые предпочитают делать подарки своим близким без уплаты налогов. Данная организация основывается на том, что предоставляет возможность использования подаренных финансовых средств только через несколько лет, то есть человеку нужно будет занять своеобразную выжидательную позицию, чтобы потом забрать «выжидательную собственность». На протяжении нескольких лет человек будет ежегодно получать выплаты из этого траста, что позволит разделить подарок на большое количество частей, исключив необходимость в выплате каких-либо пошлин.

- Траст личного местожительства. Данный фонд представляет собой тот траст, на который записывается постоянное личное местожительство. В данном случае положение траста предусматривает такой вариант, при котором получателю нужно будет подождать определенное количество времени до того, как он сможет принять ту или иную недвижимость. Собственно, схема здесь предельно схожа с предыдущим случаем, и дом оценивается перед тем, как его передадут в собственность получателя, а на оценочное определение никакого налога не предусматривается. К примеру, если за 5 лет цена того имущества, которое использовалось для создания трастового счета, увеличилась на определенную сумму, она будет считаться подарком, но при этом за нее не нужно будет уплачивать никаких налогов.

- Династический траст. Также достаточно схож с GRAT и позволяет уменьшить или полностью исключить необходимость в выплате каких-либо налогов на подарок. Стоимость презента рассчитывается на несколько поколений с учетом интересов и доходов нескольких удачных поколений без необходимости выплаты налогов на подарок. Таким образом, можно создать счет на определенную сумму, получая при этом каждый год всего 1 % от нее, и потом передать такой траст своим внукам, которые уже будут получать оставшуюся сумму.

Передача по рыночной стоимости

Реальная рыночная стоимость определяется как цена, по которой имущество переходит из рук в руки от продавца к покупателю, при этом никто не принуждается к покупке или продаже, а все основывается только на достаточных знаниях каждого о соответствующих фактах. Включают же в себя они следующие:

- насколько хорошо предмет функционирует;

- какой он имеет возраст;

- имеются ли у него какие-либо повреждения.

Когда имущество передается другому лицу за реальную рыночную цену, налог на подарок не должен будет выплачиваться, так как в данном случае проводится сделка купли-продажи.

При этом стоит отметить, что получатели подарка могут обязываться к выплате налогов в том случае, если в конечном итоге цена подарка возрастет.

К примеру, если вы купили акции на сумму в 30 000 рублей в этом году, но при этом отдаете их своему близкому родственнику на срок до десяти лет, то в таком случае, если он потом решит продать их за 330 000 рублей, его могут обязать выплатить налог со всего выросшего капитала, который будет составлять 300 000 рублей.

В любом случае предварительно всегда лучше дополнительно проконсультироваться с профессиональным адвокатом по недвижимости или с налоговым адвокатом и узнать, являетесь ли вы формально получателем имущества, подарка или каких-либо средств, отличных от наличных денег. Квалифицированный специалист подскажет, нужно ли выплачивать какую-то сумму и можно ли ее уменьшить.

Источник: https://BusinessMan.ru/new-nuzhno-li-platit-nalog-na-podarki-v-rossii.html

Удерживается ли НДФЛ с подарков сотрудникам организации?

Наиболее популярный метод выражения благодарности за труды –подарок. Большинство работодателей практикует одаривание своих сотрудников на профессиональные праздники или просто “без повода”. Благо, что этих самых поводов для вручения дара предостаточно – это и 23-е февраля, и 8-е марта, и день рождения, и Новый год.

С точки зрения бухучета, важно отразить соответствующую хозяйственную операцию. И как правильно сделать это, поговорим далее.

Правовые аспекты

Корпоративная культура многих организаций предусматривает вручение подарков членам коллектива по различным поводам. При этом работодатель в указанном случае будет выступать налоговым агентом.

Именно поэтому основной задачей бухслужбы становится правильный расчет и удержание суммы подоходного налога с подарков.

Что отнести к подаркам?

Чтобы правильно исчислить налог, подлежащий к перечислению в бюджет, необходимо классифицировать виды подарков с точки зрения гражданского и налогового законодательства.

Так, выделяют две разновидности подарков.

В указанном случае процедура регулируется гражданским законодательством, — в частности, Главой 32 ГК РФ.

В контексте указанной статьи одаряемым выступает трудящийся, а дарителем – работодатель.

Договор дарения нужно заключить письменно, если размер дара превышает 3 тыс. рублей, а даритель является юрлицом.

В любом случае, соглашение лучше оформить письменно, вне зависимости от стоимости дара, чтобы избежать дальнейших проблем с налоговыми и внебюджетными фондами.

Если вручение подарков осуществляется коллективно, к примеру, на 23-е февраля, целесообразнее заключить многосторонний договор. Каждый сотрудник, получивший дар, обязан поставить на таком документе свою подпись.

Пример договора дарения:

Дар, который выдается в качестве поощрения за труды

В ст.191 ТК РФ определена возможность работодателя поощрять своих трудящихся ценным подарками, грамотами, благодарностями, премиями и др.

В таком случае, договор дарения не составляется, а передача подарка осуществляется на основании трудового контракта между работником и работодателем.

Кто может и не может быть одаряемым?

Исходя из общих положений гражданского законодательства, на стороне как дарителя, как и одаряемого могут выступать любые субъекты права. Тем не менее, законом накладываются некоторые ограничения.

Согласно ст.575 ГК РФ, одаряемыми не могут выступать следующие категории:

- трудящиеся в лечебных, воспитательных учреждениях, органах соцзащиты;

- госслужащие и служащие органов муниципальных образований;

- коммерческая компания, если дарителем также выступает коммерческая компания;

- иностранные граждане;

- юрлица, в уставном капитале которых доля иностранных юрлиц более 50 %.

Как зафиксировать факт?

Фиксация факта выдачи подарка зависит от его вида.

В противном случае подарок будет относиться к части заработной платы сотрудника с соответствующим порядком документального оформления премий.

Отразить условия и порядок премирования работников работодатель должен в следующих документах:

- трудовой контракт;

- положение об оплате труда;

- коллективный договор.

Удерживать ли НДФЛ с подарка сотруднику в 2018 году?

Подарок может быть выдан как в денежном, так и в натуральном эквиваленте:

- Под денежным поощрением подразумевается выдача наличных средств или безналичный платеж на пластиковую карту работника.

- Натуральная форма – непосредственно какая-либо вещь.

Облагаются ли НДФЛ подарки работникам компании? Далее рассмотрим наиболее интересные моменты.

Налогооблагаемая база

Ст.217 НК РФ приводит список доходов, которые не подлежат обложению подоходным налогом.

Таким образом, налогооблагаемой базой является разница между ценой подарка и 4 тыс. р.

Ставки

НДФЛ с подарка сотруднику взимается по стандартным ставкам:

- 13 % — для одаряемых, являющихся резидентами РФ;

- 30 % — для одаряемых-нерезидентов.

Оформление документов

Чтобы избежать возможных проблем с налоговой, следует правильно оформить хозяйственную операцию с точки зрения документации.

Если подарок вручается в качестве поощрения за труды, соглашение о дарении обычно не составляется, так как его передают на основании трудового соглашения.

В приказе руководителя компании отражается ФИО получателя, его должность, наименование подарка и его стоимость.

Пример приказа:

Бухгалтерский учет

В бухучете при выдаче подарков следует сделать проводку: Д-т 91 субсчет “Прочие расходы» К-т 41 (10, 43).

Большинство даров выдаются на безвозмездной основе, поэтому их нужно отразить по фактической себестоимости.

Удержание НДФЛ с подарков стоимостью более 4 тыс. рублей отражается проводкой: Д-т 70 К-т 68 субсчет “Расчеты по НДФЛ”.

Сроки

Момент удержания и перечисления налога в бюджет зависит от формы подарка:

| Форма дара | Сроки |

| Денежная | Удержать сумму налога и перечислить его в казну нужно в день выдачи подарка из кассы или в день перечисления денег на лицевой счет работника |

| Натуральная | Налог уплачивается в ближайший день выплаты заработной платы |

Пример расчета

Алексеев С. М. осуществляет деятельность в компании “Энергосбыт” уже 20 лет. В этом году организация празднует юбилей – 30 лет деятельности. Ген. директор принял решение выдать каждому сотруднику подарок 5 тыс. рублей. Алексееву также выплатили премию на отличную работу и высокий стаж – 10 тыс. рублей.

Расчеты:

- сумма подоходного налога = (10 тыс. + 5 тыс. – 4 тыс.) * 13 % = 14, 3 тыс. рублей;

- страховые взносы = 10 тыс. * 0,3 = 3 тыс. рублей.

В расходах бухгалтер должен отразить сумму в размере 13 тыс. рублей.

Если удержать невозможно

При невозможности в течение налог. периода удержать сумму сбора агент обязан до 1 марта следующего года сообщить плательщику налога и в инспекцию об этом, а также о суммах прибыли, с которой был не удержан сбор.

Сотрудник будет обязан самостоятельно уплатить налог, который был не удержан.

Иные налоги, сборы и взносы

Если подарки передаются на бесплатной основе, это считается реализацией, соответственно НДС начисляется в силу ч. 1 ст. 146 НК РФ.

Вне зависимости от цены подарков, страховые взносы и взносы на травматизм по ним не начисляются, поскольку подарки не относятся к выплатам ни по трудовым, ни по ГПХ-контрактам.

Если компания на специальном налоговом режиме

Если юрлицо или ИП применяет схему УСН, доходы, за вычетом понесенных расходов, в расходы суммы подарков не включаются, если подарки вручаются не в связи с исполнением работником трудовых обязанностей.

В ином случае стоимость подарков может быть учтена при исчислении расходов по УСН.

Нюансы оформления

Рассмотрим некоторые частные случаи.

Ребенку сотрудника

При определении базы для налога подлежат учету все доходы работника, полученные как в денежном, так и натуральном виде.

Соответственно и подарок, врученный ребенку сотрудника, считается доходом и подлежит оформлению и обложению налогом в стандартном порядке.

Пример приказа на подарки детям сотрудников:

Если сотрудник в декретном отпуске

Минфин разъяснил, что в силу ч. 4 ст.226 НК РФ удерживать налог с доходов физлиц нужно за счет любых средств, выплачиваемых налогоплательщику. При этом общая сумма удержания не должна превышать 50 % от дохода.

Таким образом, удержать НДФЛ с пособия по уходу за ребенком можно с учетом указанного ограничения – не более 50 %.

Если подарок в натуральной форме

Порядок налогообложения подарков в натуральной форме раскрывается в ст. 211 НК РФ. В частности, сказано, что налогообложению подлежит стоимость товаров, работ или услуг, предоставленных работнику на безвозмездной основе, свыше 4 тыс. рублей.

Как отразить в 6-НДФЛ?

Общая сумма дохода отражается по стр. 020, необлагаемая налоговым сбором сумма – по стр. 030.

Если подарок на сумму не более 4 тыс., обязанность по расчету и удержанию налога у агента не возникает. Подавать 6-НДФЛ в налоговый орган в данном случае не нужно.

Типовые ошибки

Вот типичные ошибки, которые допускают некоторые бухгалтеры:

- налог со стоимости подарка начисляется с любой суммы;

- страховые взносы не нужно платить с любых подарков (на самом деле только с тех, которые не связаны с трудовой деятельностью работника);

- учитываются в расходах налога на прибыль и УСН все виды подарков (на самом деле, только те, которые выдаются в качестве поощрения за труды).

Итак, по общему правилу исчислить и удержать НДФЛ обязан налоговый агент – то есть организация подарившая подарок.

Если же удержать в текущем периоде соответствующие суммы не удалось, обязанность по уплате перекладывается на работника. С суммы подарков менее 4 тыс. рублей НДФЛ не удерживается.

Источник: http://buhdzen.ru/nalogi/ndfl/s-podarka-sotrudniku/