Авансовый платеж по УСН за 2 квартал 2018 года:сроки уплаты и образцы

Упрощенную систему налогообложения (УСН) используют многие юридические лица и предприниматели. Она удобна в первую очередь тем, что несколько налогов заменяются одним. Он не имеет специального названия, и обычно на практике именуется «упрощенным» налогом. НК РФ устанавливает для него налоговый период длительностью в год.

Однако если платежи от всех налогоплательщиков станут поступать один раз в год, то доходы бюджета будут формироваться неравномерно. Чтобы избежать этого по большинству налогов введена уплата авансовых платежей. Не является исключением и «упрощенный» налог, для которого авансы следует перечислять ежеквартально.

Рассмотрим, как рассчитать и уплатить в бюджет авансовый платеж по УСН за 2 квартал 2018 года.

Общие правила расчета авансовых платежей по УСН

Обязанность налогоплательщиков перечислять авансы по «упрощенному» налогу предусмотрена ст. 346.21 НК РФ. Как было сказано выше, исчисление авансов производится ежеквартально. Они рассчитываются по тем же принципам, что и полная сумма налога за период, т.е. исходя из установленной налоговой базы и ставок.

Необходимо помнить, что каждый раз нужно определять базу и рассчитывать налог на за «последний» отчетный квартал, а нарастающим итогом. Например, для отчета по состоянию на 30.06.18 нужно использовать данные за январь – июнь 2018г. Затем, чтобы правильно определить сумму для перечисления в бюджет, следует из расчетной суммы аванса вычесть ранее уплаченные.

Налогоплательщик при переходе на УСН имеет право выбрать один из двух объектов налогообложения «Доходы» или «Доходы минус расходы». Исчисление авансов по каждому из этих вариантов имеет свои особенности, которые будут рассмотрены в следующих разделах.

Авансовые платежи для объекта «Доходы»

Налоговой базой в данном случае будут являться все доходы предприятия или ИП за период, определяемые «по оплате» (ст. 346.18 НК РФ).

Сначала нужно умножить указанную сумму дохода за полугодие на установленную ставку налога. В общем случае она равняется 6%, но может быть снижена до 1% решениями субъектов РФ (ст. 346.20 НК РФ). Для предпринимателей в рамках «налоговых каникул» может быть установлена нулевая ставка.

После расчета исходной суммы налога его можно уменьшить на следующие вычеты (ст. 346.21 НК РФ):

- Страховые взносы с фонда оплаты труда (обязательное пенсионное, медицинское и социальное страхование). Взносы, уплачиваемые «за себя» индивидуальным предпринимателем тоже входят в этот вычет

- Оплаты больничных за счет средств работодателя.

- Взносы на добровольное личное страхование работников на случай болезни.

- Суммы торгового сбора.

Применение указанных вычетов связано с рядом условий:

- Речь идет только о фактически перечисленных за период суммах (но в пределах начислений).

- С помощью вычетов, указанных в п. 1-3, можно уменьшить сумму налога не более чем на 50%. Исключением являются предприниматели, не имеющие наемных работников и уплачивающие страховые взносы «за себя» в соответствии с п. 1 ст. 430 НК РФ. Они могут использовать эти взносы для вычета в полном объеме.

- Вычет по торговому сбору актуален лишь для москвичей, т.к. на сегодня этот платеж действует только в столице (хотя потенциально может быть введен еще в Санкт-Петербурге и Севастополе).

После применения всех вычетов из оставшейся суммы нужно вычесть авансы, уплаченные за предыдущие расчетные периоды.

В итоге формула для расчета авансового платежа по УСН за 2 квартал 2018г. для объекта «Доходы» будет выглядеть следующим образом:

А2 = Д х С – В – А1, где:

- Д – доход за полугодие «по оплате»;

- С – налоговая ставка;

- В – вычеты за полугодие;

- А1 – ранее перечисленный авансовый платеж за 1 квартал.

Пример 1

ООО «Альфа» получило за 1 полугодие 2018г. доход в сумме 1 200 000 руб. Налоговая ставка по УСН для объекта «Доходы» в регионе, где зарегистрирована компания, установлена в размере 6%. Сумма уплаченных за период страховых взносов и оплаты больничных составила в целом 80 000 руб. За 1 квартал были уплачены авансовые платежи в сумме 25 000 руб.

Расчетная сумма налога за полугодие составит 1 200 000 х 6% = 72 000 руб. Сумма вычетов (80 000 руб.) превышает сумму самого налога, поэтому они применяются в размере 50% от нее (36 000 руб.). В итоге получим сумму аванса по УСН к уплате за 2 квартал 2018г.:

А2 = 1 200 000 х 6% – 36 000 – 25 000 = 11 000 руб.

Авансовые платежи для объекта «Доходы минус расходы»

В данном случае налоговой базой является разница между доходами и расходами бизнесмена. Ее можно в некоторой степени считать «аналогом» налогооблагаемой прибыли, которая рассчитывается при использовании общей налоговой системы. Разница заключается, во-первых, в признании доходов и расходов по оплате, а во-вторых – в перечне самих расходов (ст. 346.16 НК РФ).

В данном случае применяется базовая ставка 15%, которая может быть снижена региональными властями до 5%, а в Крыму и Севастополе – до 3% (п. 2,3 ст. 346.20 НК РФ).

Вычетов из суммы «упрощенного» налога при использовании этого объекта налогообложения нет, т.к. все расходы уже учтены в рамках расчета налоговой базы.

Ранее уплаченные авансы нужно учитывать аналогично варианту с объектом «Доходы».

Рассчитывать авансовый платеж по УСН за 2 квартал 2018 года для объекта «Доходы минус расходы» нужно по следующей формуле:

А2 = (Д – Р) х С – А1, где:

- Д – доходы за полугодие;

- Р – расходы за полугодие;

- С – налоговая ставка;

- А1 – уплаченный авансовый платеж за 1 квартал.

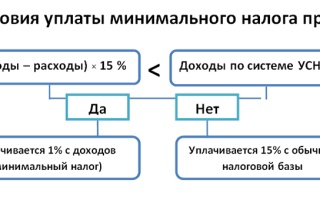

Если расходы за отчетный период оказались равными или превысили доходы, то авансовый платеж перечислять не нужно. Положение об уплате минимального налога (п. 6 ст. 346.18 НК РФ) применяется только по итогам налогового периода в целом и на авансы не распространяется.

Пример 2

ООО «Альфа» получило за 1 полугодие 2018г. доход в сумме 1 200 000 руб. Расходы, признаваемые в соответствии со ст. 346.16 НК РФ составили 900 000 руб.

Налоговая ставка по УСН для объекта «Доходы минус расходы» в регионе, где зарегистрирована компания, установлена в размере 15%. За 1 квартал были уплачены авансовые платежи в сумме 20 000 руб.

Сумма авансового платежа по УСН к уплате за второй квартал 2018г. составит:

А2 = (1 200 000 – 900 000) х 15% – 20 000 = 25 000 руб.

Сроки и порядок уплаты авансовых платежей по УСН

Независимо от объекта налогообложения, авансовые платежи необходимо перечислять не позднее 25 числа месяца, следующего за отчетным периодом (п. 7 ст. 346.21 НК РФ). Т.е. авансы по УСН за 2 квартал 2018г. нужно перечислить не позднее 25.07.2018.

Платежные поручения на перечисление УСН по разным объектам будут отличаться только КБК и назначением платежа, в той части, где речь идет об объекте налогообложения. КБК в зависимости от вида платежа и категории объекта приведены в таблице.

| Вид платежа | Доходы | Доходы минус расходы |

| Налог (аванс) | 182 1 05 010 11 01 1000 110 | 182 1 05 01021 01 1000 110 |

| Пени | 182 1 05 010 11 01 2100 110 | 182 1 05 01021 01 2100 110 |

| Штрафы | 182 1 05 010 11 01 3000 110 | 182 1 05 01021 01 3000 110 |

Скачать образец платежного поручения на перечисление аванса по УСН за второй квартал 2018 г. для объекта «Доходы» можно здесь, а для объекта «Доходы минус расходы» – здесь.

Вывод

Уплата авансовых платежей по УСН осуществляется ежеквартально, не позднее 25 числа следующего месяца. Порядок расчета аванса зависит от выбранного бизнесменом объекта налогообложения и утвержденной в регионе налоговой ставки.

Источник: https://buhguru.com/usn/avansovyj-platezh-po-usn-2-kv-2018.html

Авансовый платеж по УСН за 2 квартал 2018 года

Авансовый платеж по УСН за 2 квартал 2018 года (полугодие) фирма и ИП, применяющие этот режим, обязаны уплатить не позднее 25 июля. В статье расскажем обо всем, что необходимо для расчета и перечисления платежа в бюджет: особенности расчета, КБК, бланк и образец платежки.

Читайте в статье:

Авансовые платежи по “упрощенному” налогу рассчитывают нарастающим итогом с начала года по каждому отчетному периоду. Отчетные периоды при УСН — 1 квартал, полугодие (2 квартал) и 9 мес. Из найденной таким образом суммы отнимите сумму аванса предыдущего отчетного периода. Полученную положительную разницу уплатите в бюджет.

Подготовить платежное поручение на уплату налога онлайн.

Расчет авансового платежа по УСН за 2 квартал 2018 года

Каждый объект налогообложения имеет свой порядок определения авансового платежа.

Объект “доходы”. Полученные за первое полугодие доходы умножьте на ставку “упрощенного” налога, установленную в вашем регионе. Ставка варьируется от 1 до 6 % в зависимости от субъекта РФ.

Из результата можете исключить сумму вычета. Он складывается из суммы:

- оплаченных работникам больничных за первые три дня болезни;

- взносов на ДМС работников на случай их болезни;

- страховых взносов, перечисленные в бюджет в течение квартала;

- торгового сбора (для торговых организаций и ИП).

Формула расчета выглядит так:

Авансовый платеж по УСН за 2 квартал 2018 года (полугодие) = Доходы х Ставку в размере от 1 до 6 % — Сумма вычета

Отметим: в вычет можно включить только суммы, уплаченные с января по июнь.

Почитайте авансовый платеж к уплате в бюджет за первый квартал так:

Авансовый платеж к уплате = Авансовый платеж по УСН за 2 квартал 2018 года – Авансовый платеж к уплате за 1 квартал

Объект “доходы, уменьшенные на величину расходов”. В данном случае расчета сделайте так:

Авансовый платеж по УСН за 2 квартал 2018 года (полугодие) = (Доходы — Расходы за период) х Ставку в размере от 5 до 15%

Ставка определяется властями конкретного субъекта РФ. О том, какие доходы и расходы можно и нельзя включить в расчет налоговой базы вы можете узнать из этой статьи.

В данном случае нет суммы вычета. Перечисленные выше платежи полностью включите в расходы. При этом они должны быть уплачены за период с января по июнь.

Если в результате вычитания расходов из доходов получилось отрицательное значение, значит, авансовый платеж равен нулю.

Авансовый платеж к уплате рассчитайте по формуле, приведенной выше.

Платежное поручение по авансовому платежу по УСН за 2 квартал 2018 года

В платежном поручении укажите реквизиты той налоговой инспекции, где зарегистрированы в качестве налогоплательщика. В поле 104 правильно укажите КБК. Они отличаются в зависимости от объекта налогообложения. Приведем их в табличном виде.

Авансовый платеж по усн за 2 квартал 2018 года: КБК

Также приведем образцы платежных поручений, доступные для скачивания

Скачать образец

Образец платежного поручения по авансовому платежу по УСН за 2 квартал 2018 года для объекта “доходы”

Скачать образец

Образец платежного поручения по авансовому платежу по УСН за 2 квартал 2018 года для объекта “доходы минус расходы”

Источник: https://www.BuhSoft.ru/article/1122-avansovyy-platej-po-usn-za-2-kvartal-2018-goda

Усн в 2018 году, все об упрощенной системе налогообложения

Упрощенная система налогообложения (УСН, УСНО, упрощенка) является одним из шести режимов налогообложения, возможных к применению на территории РФ. УСН относится к так называемым специальным режимам налогообложения, предусматривающим пониженную налоговую ставку и упрощенный порядок ведения налогового и бухгалтерского учета.

Что такое УСНО

УСНО представляет собой специальный режим налогообложения, добровольно применяемый на территории России, как юридическими лицами, так и индивидуальными предпринимателями. Особенностью данной системы налогообложения (далее н/о) является упрощенный налоговый и бухгалтерский учет, а также замена основных налогов традиционной системы н/о одним – единым.

Плюсы

- Возможность учета уплаченных страховых взносов при расчете платежей по УСНО.

При этом на УСН учесть при расчете аванса можно взносы, уплаченные в более ранних кварталах, так как авансовые платежи и налог считаются нарастающим итогом с начала года.

На ЕНВД же учесть можно страховые взносы, уплаченные только в том квартале, за который рассчитывается налог, а на патентной системе н/о взносы вообще не учитываются при расчете стоимости патента.

- Применение на всей территории РФ, в отношении практических всех видов деятельности;

Также как и общий режим н/о упрощенка применяется по всем видам деятельности налогоплательщика, а не по отдельным, как вмененка или патент. Также, территориально не ограничивается применение УСН, в отличие от ЕНВД, запрещенного к применению в ряде регионов (например, в г. Москве) и ПСН, установленной также не во всех регионах и не по всем видам деятельности.

- Уплата аванса или налога осуществляется исходя из наличия налогооблагаемой базы (доходов или разницы между доходами и расходами);

Налог платится по фактической прибыли и, соответственно, если доходов нет вообще, то налог платить не нужно, в отличие от ЕНВД, где налог платится по вмененному доходу или патента, который приобретается также исходя из вмененного, а не фактического дохода.

- Возможность применения налоговых каникул впервые зарегистрировавшимся ИП по определенным видам деятельности;

Упрощенцы, так же как и ИП на патенте, могут применять налоговые каникулы в первые два года после регистрации в отношении некоторых видов деятельности. Для предпринимателей на вмененке и традиционном режиме таких льгот для налогоплательщиков не предусмотрено.

- Сдача отчетности раз в год;

В отличие от общего и вмененного режима, где отчетность сдается раз в квартал или месяц (НДС, налог на прибыль ЕНВД), декларацию на упрощенке необходимо сдавать раз в год. Но, на патенте отчетность не сдается вообще.

- Ставка на объекту н/о может быть существенно (вплоть до нуля) снижена региональным властями;

Региональные власти могут снизить ставку по объекту «доходы» с 6% до 1%, а ставку по объекту «доходы минус расходы» с 15% до 5%. На вмененке ставка тоже может быть снижена, но только до 7,5%.

- Размер налога, не индексируется на коэффициенты, в связи с чем его размер зависит только от доходов и расходов налогоплательщика.

На ЕНВД и ПСН ежегодно происходит изменение коэффициентов-дефляторов для расчета налога, в связи с чем, их размер каждый год изменяется, хоть и не существенно.

Минусы

Минусов у упрощенки значительно меньше, чем у других режимов, но они все же имеются:

- Лимит сотрудников и предельного дохода

Упрощенка, как и любой спецрежим, проигрывает общей системе в лимите сотрудников и предельном доходе, позволяющем применять данный режим.

Если на ОСНО ни количество сотрудников, ни размер прибыль роли не играют, то применение УСН возможно при годовом доходе не более 150 млн.руб. и численности сотрудников не более 100 человек. Однако, на патенте, ограничение по численности еще более жесткое – не более 10 человек.

- В отдельных случаях размер налога на УСНО может превышает стоимость патента или вмененного налога по аналогичному виду деятельности.

Особенно, различие по стоимости патента или налога на вмененке, по сравнению с УСНО, заметно в отдаленных регионах РФ.

Кто может применять

Применять упрощенку могут ИП и организации, отвечающие следующим условиям:

- Предельный лимит дохода по итогам отчетного (1 квартал, полугодие или 9 месяцев) или налогового (календарный год) периода не превышает 150 млн. руб.;

- Общая численность работников не превышает 100 человек;

- Стоимость ОС не превышает 150 млн.руб.;

- Доля участия других организаций не превышает 25%;

Данное ограничение не действует на компании, уставной капитал которых состоит из вкладовобщественных организаций инвалидов, если их среднесписочная численность в составе количества сотрудников составляет не менее 50%, а доля их вкладов не менее 25%, а также на НКО, в том числе на потребительские кооперативы и хозобщества.

- Организация не имеет филиалов

Ранее запрет на применение упрощенки действовал также и в отношении представительств, но,с 2016 года он был снят.

Кто не может применять

Не могут применять упрощенку налогоплательщики:

- Не отвечающие требованиям по предельному доходу, численности сотрудников и стоимости основных средств;

- Имеющие филиалы;

- Перечисленные в п. 3 ст. 346.12 НК РФ

К налогоплательщикам, перечисленным в указанном списке в числе прочего, относятся банки, страховщики и ломбарды, участники рынка ценных бумаг, также организации и ИП, производящие подакцизные товары и добывающие полезные ископаемые, нотариусы и адвокаты.

Виды деятельности

УСНО применяется в отношении всех видов деятельности налогоплательщика, если он не совмещает ее с ЕНВД или Патентом.

Источник: https://BiznesZakon.ru/nalogooblozhenie/usn

Как считать налог по УСН для ИП на УСН 6% в 2018 году? И снова про налоговый вычет!

Добрый день, уважаемые ИП!

Каждый год возникает очень много вопросов возникает по теме налогового вычета страховых взносов ИП из налога по УСН для ИП на УСН 6% (“доходы”) без сотрудников. Постоянно задаются вопросы о том, как правильно считать налог по УСН, как правильно делать налоговый вычет и так далее и так далее…

Поток вопросов не прекращается =)

В этой статье мы рассмотрим несколько примеров и посчитаем на калькуляторе, чтобы все это было наглядно. И, надеюсь, сразу отвечу на большинство ваших вопросов.

О том, сколько и когда нужно платить взносов на обязательное страхование “за себя” в 2018 году можно прочитать вот в этой статье: https://dmitry-robionek.ru/calendar/pro-vznosy-ip-2018.html

Итак, рассмотрим конкретный пример для ИП на УСН 6% без сотрудников

Например, у ИП упрощенная система налогообложения УСН 6% и он работает БЕЗ сотрудников. Это важно, что без сотрудников, так как для ИП с сотрудниками алгоритм по вычетам отличается.

ИП работает первый год, у него нет долгов по отчетности, по налогам и взносам за предыдущие годы. ИП заплатил обязательные страховые взносы “за себя” за первый квартал 2018 года ДО 31 марта 2018 года.

Пусть доход у нашего ИП из примера за первый квартал 2018 года составил 400 000 рублей.

Но сначала напомню, что обязательные взносы на пенсионное и медицинское страхование “за себя” для ИП в 2018 году составляют следующие суммы:

- Взносы в ПФР “за себя” (на пенсионное страхование): 26 545 рублей

- Взносы в ФФОМС “за себя” (на медицинское страхование): 5 840 рублей

- Итого за 2018 год = 32 385 рублей

- Также не забываем про 1% от суммы, превышающей 300 000 рублей годового дохода (об этом чуть ниже)

Если совершать эти обязательные взносы поквартально, то числа выше необходимо разделить на четыре квартала:

- Взносы в ПФР: 26545 : 4 = 6636,25 рублей

- Взносы в ФФОМС: 5840 : 4 = 1460 рублей

- Итого за квартал: 8096,25 рублей

Итак, вернемся к нашему примеру

ИП получил доход в размере 400 000 рублей за первый квартал. И до 31 марта 2018 года заплатил обязательные взносы за первый квартал 2018 года в размере:

- Взносы в ПФР: 26545 : 4 = 6636,25 рублей

- Взносы в ФФОМС: 5840 : 4 = 1460 рублей

- Итого за квартал: 8096,25 рублей

Какой будет авансовый платеж по УСН за первый квартал 2018 года?

Считаем аванс по УСН: 400 000 * 6% = 24 000 рублей

Вот из этих 24 000 наш ИП имеет право сделать налоговый вычет на сумму оплаченных обязательных взносов на пенсионное и медицинское страхование за первый квартал:

24 000 – 6636,25 – 1460 = 15 903 руб. 75 копеек.

То есть, мы сделали так называемый налоговый вычет из аванса по УСН и с чистой совестью уменьшаем его размер.

А что будет, если я заплачу обязательные взносы на пенсионное и медицинское страхование после 31 марта?

Вы НЕ сможете сделать налоговый вычет из аванса по УСН за первый квартал. Поэтому и пишу, что взнос нужно сделать заранее, ДО завершения квартала. Но это не значит, что эта сумма, как говорят, «сгорит».

Читайте далее, и поймете как правильно нужно считать.

Куда и как нужно платить?

Можно платить со счета ИП или наличными при помощи квитанции в “Сбербанке”. Сами квитанции и платежные поручения можно сформировать в программе бухгалтерского учета (например, в «1С» или в популярных интернет-бухгалтериях для ИП). Поэтому я не буду подробно останавливаться на этом вопросе, так как все ведут учет в разных программах и сервисах.

И еще один важный момент:

А что если обязательные взносы будут больше, чем квартальный аванс по УСН?

Действительно, часто бывают такие ситуации.

Например, аванс по УСН за первый квартал составил 1000 рублей, а сумма обязательных взносов составила 8096,25 рублей. Так как аванс по УСН за первый квартал меньше взносов, то ничего платить не надо. По УСН, конечно.

1000 — 8096,25 = –7096,25 (Значение отрицательное, аванс по УСН не платим).

И что? Эти 7096,25,5 рублей «сгорят»?

Нет, не сгорят. Они перейдут для вычета на следующий квартал. Нужно понимать, что мы считаем накопительным итогом.

Например, как будем считать вычет во втором квартале, если получилась такая ситуация, что в первом квартале обязательные взносы были больше, чем аванс по УСН

1. квартал 2018 года

- Доход 16660 рублей;

- ИП заплатил обязательные взносы в размере 8096,25 рублей за первый квартал;

- 16660*6% =999,6 рублей, что меньше чем 8096,25 рублей. Значит, аванс по УСН наш ИП не платит.

2. квартал 2018 года

- Доход 300 000 рублей;

- ИП заплатил обязательные взносы в размере 8096,25 рублей за второй квартал;

- (16660+300 000)*6% =18 999,6 рублей; (суммируем выручку по ИП за два квартала и считаем от этой суммы 6%)

- Суммируем обязательные взносы за первый и второй квартал: 8096,25 + 8096,25 = 16192,5 руб.

- Делаем вычет: 18 999,6 — 16192,5 = 2807,1 руб. нужно заплатить аванс по УСН по итогам первого полугодия 2018 года.

Надеюсь, я Вас не запутал =)

Рассмотрим другой пример для ИП на УСН 6% без сотрудников

Первый квартал 2018 года

- Предприниматель в первом квартале получил доход в размере 60 000 рублей.

- Взносы на обязательное страхование “за себя” НЕ делал.

- Но заплатил аванс по УСН 60 000 * 6% = 3600 рублей.

Второй квартал 2018 года

- Доход 300 000 рублей

- Оплатил обязательные взносы “за себя”сразу за первый и второй квартал 2017 года в размере 16192,5 рублей (строго до 30 июня нужно платить!)

Как посчитать аванс по УСН за первое полугодие 2018 года?

Считаем:

- Суммируем все доходы за полугодие: 60 000 +300 000 = 360 000

- Считаем 6% от этой суммы: 360 000 * 6% = 21 600

- Из этого числа вычитаем обязательные взносы, которые ИП заплатил за полгода. И вычитаем аванс по УСН, который предприниматель заплатил в первом квартале:

21 600 — 16192,5 — 3600 = 1807,5 рублей нужно заплатить по итогам двух первых кварталов (точнее, за полгода)

И еще один пример.

Посчитаем аванс по УСН уже за 9 месяцев 2018 года

Чтобы не усложнять расчеты, продолжим пример, который рассмотрели выше:

Первый квартал 2018 года

- Предприниматель в первом квартале имел доход в размере 60 000 рублей.

- Взносы на обязательное страхование “за себя” НЕ делал.

- Но заплатил аванс по УСН 60 000 * 6% = 3600 рублей.

Второй квартал 2018 года

- Доход 300 000 рублей

- Оплатил обязательные взносы “за себя”сразу за первый и второй квартал 2018 года в размере 16192,5 рублей (строго до 30 июня нужно платить!)

- Оплатил аванс по УСН в размере 1807,5 рублей (мы только что посчитали это значение, когда считали аванс по УСН за полугодие)

Третий квартал 2018 года

- Доход 200 000 рублей

- Оплатил обязательные взносы “за себя” за третий квартал в размере 8096,2 5 рублей. То есть, за 9 месяцев наш ИП суммарно заплатил на обязательное пенсионное и медицинское страхование 8096,25 + 16192,5 = 24 288,75 рублей

Как посчитать аванс по УСН за 9 месяцев 2018 года? Аналогично тому, как считали за полугодие

- Суммируем все доходы за 9 месяцев: 60 000 + 300 000 + 200 000 = 560 000

- Считаем 6% от этой суммы: 560 000 * 6% = 33 600 рублей

- Из этого числа вычитаем обязательные взносы, которые ИП оплатил за 9 месяцев. И вычитаем авансовые платежи по УСН, которые ИП совершил за полгода:

33 600 – 24288,75 – 1807,5 – 3600 = 3903,75 рублей нужно будет заплатить аванс по УСН за 9 месяцев.

Я понимаю, что все это считать довольно утомительно, даже для опытного бухгалтера или ИП. Поэтому, я сделал специальный калькулятор для ИП на УСН “Доходы”

Внимательно прочитайте инструкцию по его использованию и попробуйте его: https://dmitry-robionek.ru/kalkuljator-usn

Посмотрите видео, но только учтите, что в видеоинструкции приведены суммы по обязательным платежам в 2017 году.

А что там с 1%, который нужно платить при выручке более, чем 300 тысяч?

Действительно, ИП обязан платить на пенсионное страхование 1% от суммы, превышающей 300 000 рублей в год.

Лично я предпочитаю совершать этот платеж по итогам года, в следующем за отчетным. И сделаю его с 1-го января по 30 апреля 2019 года.

Его тоже можно вычитать из налога по УСН, но только за тот год, в котором платили 1% от суммы, свыше 300 000 рублей в год. Например, я оплачу 1 % в 2019 году. Значит, я смогу уменьшить налог по УСН только за 2019 год, так как платеж производился в 2019 году.

Если вы будете платить 1% в течение 2018 года, то можете уменьшать авансовые платежи по УСН за 2018 год. Разумеется, если превысите годовой доход в 300 000 рублей в 2018 году. Если используете бухгалтерские программы, то они все это автоматически считают.

Обратите внимание, что 1% от суммы, превышающей 300 000 рублей годового дохода ИП, нужно оплатить до 1 июля 2019 года.

А когда нужно платить налог по УСН за 4-квартал (точнее говорить “по итогам года”)?

Действительно, если с первыми тремя кварталами все ясно и понятно по срокам платежей аванса по УСН:

- за 1 квартал 2018 года: с 01 апреля до 25 апреля;

- за 6 месяцев 2018 года: с 01 июля до 25 июля;

- за 9 месяцев 2018 года: с 01 октября до 25 октября;

А когда платить налог по усн по итогам года?

Отвечаю: его нужно оплатить не позднее 30-го апреля 2019 года, когда будете готовить декларацию по УСН.

Еще раз повторюсь, что все считается накопительным итогом. Здесь уже будем считать по итогам года.

А когда нужно платить квартальные взносы на обязательное пенсионное и медицинское страхование?

- за 1 квартал 2018 года: с 01 января до 31 марта;

- за 2 квартал 2018 года: с 01 апреля до 30 июня;

- за 3 квартал 2018 года: с 01 июля до 30 сентября;

- за 4 квартал 2018 года: с 01 октября до 31 декабря.

Важно:

Не тяните оплату налогов и взносов до последнего дня. С учетом всевозможных праздников и выходных дней, деньги могут просто зависнуть в банке и не дойти по назначению в установленный срок.

Небольшой совет:

На самом деле, все это автоматически считается в бухгалтерских программах. В них уже встроены календари, которые будут оповещать Вас о предстоящих налоговых событиях, формировать квитанции на оплату налогов и взносов. Формируют декларацию и КУДИР …. и так далее и тому подобное.

Ваша задача будет состоять в том, чтобы аккуратно вносить операции по движению денег в такие программы. А уже сама программа будет формировать отчеты на основе этих операций.

И уметь проверять правильность их расчетов. Собственно, именно поэтому и возникла эта небольшая статья.

С уважением, Дмитрий Робионек

Уважаемые предприниматели!

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2018 год:

«Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2018 году?»

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2018 году?

- Примеры по расчетам налогов и страховых взносов «за себя»

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

«ИП На УСН 6% БЕЗ Дохода и Сотрудников: Какие Налоги и Страховые Взносы Нужно платить в 2018 году?»

Электронная книга для ИП на УСН 6% без сотрудников, у которых НЕТ дохода в 2018 году. Написана на основе многочисленных вопросов от ИП, которые имеют нулевой доход, и не знают как, куда и сколько платить налогов и страховых взносов.

Уважаемые читатели!

Готово подробное пошаговое руководство по открытию ИП в 2018 году. Эта книга предназначена прежде всего для новичков, которые хотят открыть ИП и работать на себя.

Она так и называется:

«Как открыть ИП в 2018 году? Пошаговая Инструкция для начинающих»

Из этой инструкции Вы узнаете:

- Как правильно оформить документы на открытие ИП?

- Выбираем коды ОКВЭД для ИП

- Выбираем систему налогообложения для ИП (краткий обзор)

- Отвечу на множество сопутствующих вопросов

- Какие органы надзора нужно уведомить после открытия ИП?

- Все примеры приведены на 2018 год

- И многое другое!

Источник: https://dmitry-robionek.ru/kak-schitat-nalog-ip-na-usn-6-procentov-2018

Авансовый платеж по УСН за II квартал 2018 года

17.07.2018

Российский налоговый портал

Напоминаем, что компании и индивидуальные предприниматели, которые работают на упрощенной системе налогообложения, должны ежеквартально рассчитывать сумму авансового платежа по УСН. За второй квартал 2018 года оплатить аванс нужно в срок не позднее 25 июля 2018 года.

Сдавать промежуточные отчеты или декларации в течение года не надо, итоговая декларация по единому налогу по УСН сдается только один раз по окончании года.

Как и где рассчитать сумму авансового платежа? Компании и ИП, которые работают на упрощенном режиме, должны вести Книгу учета Доходов и Расходов.

Эта книга и будет являться налоговым регистром для расчета налога. Она очень удобна тем, что в ней отражаются доходы, расходы, можно видеть итоги поквартально и в целом за год.

На основании этой книги и производится расчет налога (авансового платежа).

Форма Книги была немного изменена, а именно, в нее были добавлены сведения о торговом сборе. Если налогоплательщик не платит торговый сбор, то новый раздел он не будет заполнять. Следует помнить, что торговый сбор введен был в 2018 году в городе Москве.

Заполнять Книгу можно как в электронном виде, так и на бумажном носителе. Вносить в Книгу полученные доходы надо только после получения оплаты. А расходы вносить нужно только после того, как они были начислены и оплачены.

Те компании и предприниматели, которые работают на УСН (доходы минус расходы), заполняют еще в Книге разделы II и III. Во втором разделе идут сведения о расходах на покупку основных средств и приобретение нематериальных активов.

А в третьем разделе налогоплательщики указывают сумму убытка прошлых лет, которая сокращает налоговую базу текущего года. Налогоплательщики, которые работают на УСН (доходы), такие разделы не заполняют, они их оставляют пустыми.

Кто заполняет раздел IV Книги учета доходов и расходы?

Данный раздел заполняется налогоплательщиками, которые работают на УСН (доходы).

В данном разделе отражаются страховые взносы, выплаченные работникам пособия по временной нетрудоспособности и платежи (взносы) по договорам добровольного личного страхования, предусмотренные пунктом 3.1 статьи 346.

21 НК РФ, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу).

Кто заполняет раздел V Книги учета доходов и расходов?

Данный раздел заполняется налогоплательщиками, которые работают на УСН (доходы).

В разделе отражается сумма уплаченного торгового сбора, уменьшающая сумму единого налога по УСН.

Данные в Книгу учета доходов и расходов необходимо заносить регулярно. Когда завершится второй квартал 2018 года, то можно будет приступать к расчету авансового платежа по единому налогу.

Для тех, кто работает на УСН (доходы минус расходы), расчет авансового платежа будет выглядеть следующим образом:

Аванс по УСН за 2 квартал = Доходы за 1 полугодие (из книги доходов и расходов) х Ставка налога, действующая в регионе – Аванс по УСН за 1 квартал.

Для тех, кто работает на УСН (доходы), расчет авансового платежа будет выглядеть следующим образом:

Аванс по УСН за 2 квартал = Доходы за 1 полугодие (из книги доходов и расходов) х Ставка налога, действующая в регионе – Страховые взносы, больничные за 1 полугодие – Аванс по УСН за 1 квартал.

КБК по уплате авансового платежа

КБК для УСН на объекте налогообложения доходы – 182 1 05 01011 01 1000 110;

КБК для УСН на объекте налогообложения доходы минус расходы – 182 1 05 01021 01 1000 110.

В том случае, если компания на УСН (доходы минус расходы) по итогам II квартала получила убыток, то она не должна платить минимальный налог (такой минимальный налог платится только по итогам года). В случае получения убытка компания вообще не платит авансовый платеж по УСН по итогам второго квартала. Основание: Книга учета доходов и расходов (налоговый регистр компании).

Источник: http://taxpravo.ru/analitika/statya-407641-avansovyiy_platej_po_usn_za_ii_kvartal_2018_goda

Полное руководство по УСН 6% — 2018

Полнейшее руководство по УСН 6% «доходы» (упрощенка). Плюсы и минусы, как перейти, что сдавать, как платить, как вести учет, как совмещать режимы, и многое другое. Читайте!

Упрощённая система налогообложения 6% с объектом налогообложения «доходы»

Плюсы и минусы упрощенки 6%

Преимущества:

- Учет проще чем на традиционной системе.

- Меньше форм отчетности.

- Есть льготные ставки.

Недостатки:

- Не все могут применять.

- Необходимо отслеживать размер выручки, чтобы не слететь с упрощенки.

- Невозможно учесть расходы.

- Нет НДС — возможная потеря клиентов — плательщиков НДС.

Виды деятельности, при которых нельзя применять упрощенку

Такие виды деятельности мы назовем «запрещенные». Вот список:

- производство подакцизных товаров (этиловый спирт, табак, бензин, легковые автомобили и т.д.);

- добыча и реализация полезных ископаемых;

- нотариусы;

- адвокаты;

- банки;

- страховщики;

- негосударственные пенсионные фонды;

- инвестиционные фонды;

- профессиональные участники рынка ценных бумаг;

- ломбарды;

- организация и проведение азартных игр (букмекерские конторы, казино, игровые автоматы и т.д.);

- участники соглашений о разделе продукции (пользование участком недр);

- казенные и бюджетные учреждения;

- иностранные организации;

- микрофинансовые фирмы (выдача микрозаймов);

- агентства по предоставлению персонала (аутстаффинг).

Применяете один из этих видов деятельности — упрощенка запрещена. Если же начать вести любой из запрещенных видов деятельности в момент нахождения на УСН, придется перейти на общую систему налогообложения (она же ОСНО, «традиционка») с 1 числа квартала, в котором допущено нарушение. Подробнее о «слете» с упрощенки читайте в конце руководства.

Как перейти на УСН

На УСН могут перейти как юридические лица, так и индивидуальные предприниматели. Переход происходит в уведомительном порядке: компания или ИП направляют уведомление, и никаких дополнительных разрешений не требуется.

Не новые компании и ИП

Работающие налогоплательщики могут перейти на упрощенку с 1 января будущего года. Не позднее 31 декабря текущего года отправьте в территориальную инспекцию уведомление. Так как в 2017 году 31 декабря выпадает на выходной день, то уведомление о переходе можно предоставить в ближайший рабочий день, то есть 9 января 2018 года.

Если направить уведомление после этого срока, то применять УСН будет нельзя. Обратите внимание: налоговики не присылают ответ на уведомление. Если нужна твердая убежденность, запросите подтверждение применения УСН. Для этого отправьте в налоговую письмо-запрос в произвольной форме.

Чтобы ИП перешел на УСН, достаточно не вести «запрещенные» виды деятельности.

Для организаций есть дополнительные ограничения «для перехода на УСН»:

- доходы за 9 месяцев 2017 года — не более 112,5 млн. руб.;

- стоимость основных средств — не более 150 млн. руб.;

- нет филиалов (не препятствуют упрощенке наличие обособленных подразделений, которые не указаны в ЕГРЮЛ как филиалы);

- доля участников-юрлиц — не более 25%.

Уведомление о переходе на УСН подается по рекомендованной форме № 26.2-1.

Источник: https://www.profdelo.com/blog/214-polnoe-rukovodstvo-po-usn-6-2018

Расчёт платежей для налога УСН 6% (доходы) в 2018

Вы используете неактуальную версию браузера!

Ваша версия браузера не поддерживает современные технологии, поэтому некоторые страницы могут отображаться некорректно. Предлагаем Вам скачать самые современные браузеры. Они бесплатны, легко устанавливаются и просты в использовании.

- Chrome

- Mozilla Firefox

- Opera

- Internet Explorer

Нет, спасибо!Кстати, Вам не обязательно все это знать!Сервис «Моё дело» сделает все сам.Что — прям все сам?Расчёт налога 6% Гусарова Юлия 123123123

Рассчитать налог на упрощенной системе по ставке 6% несложно, достаточно знать несколько правил.Основная формула выглядит так: (Все полученные доходы х 6%) — уплаченные страховые платежи

Именно по такому принципу работает наш калькулятор расчета УСН «Доходы».

СтавкаОбъект налогообложенияУСН 6%

(доходы)

УСН 15%

(доходы минус расходы)

Доходы с начала годаРасходы с начала годаРезультат расчетаСумма налога УСН за год:1846.80

Для расчета УСН онлайн введите сумму выручки и перечисленных взносов – и калькулятор покажет сумму к уплате.

Помните, что все ООО и те ИП, у которых есть наемные работники, могут уменьшить налог максимум на 50%, даже если сумма страховых платежей была больше. Для предпринимателей без сотрудников ограничений нет.Платежи делают в несколько этапов:1. Аванс за первый квартал.

Для определения суммы платежа всю выручку, полученную в период январь-март умножают на налоговую ставку. Из полученного результата вычитают уплаченные в первом квартале страховые платежи.2. Аванс за первое полугодие.Всю выручку, полученную в период январь-июнь умножают на ставку налога.

Из полученного результата вычитают все уплаченные в первом полугодии страховые платежи и аванс за первый квартал.3. Аванс за 9 месяцев.Всю выручку, полученную в период январь-сентябрь умножают на ставку налога. Из полученного результата вычитают все уплаченные за 9 месяцев страховые платежи, а также авансы за первый квартал и полугодие.4.

Итоговый годовой платеж.Всю выручку за 12 месяцев умножают на ставку налога. Из полученной суммы вычитают все уплаченные в отчетном году страховые платежи и все авансы.На каждом из этапов при вычете страховых взносов не забывайте о 50%-ном ограничении, если у вас есть наемные сотрудники.

Пример расчета налога УСН «Доходы» 6% для ИП без сотрудников

1 квартал:• выручка – 300 тыс.руб.;• перечисленные страховые платежи 10 тыс.руб.300 х 6% — 10 = 8 тыс.руб. – к перечислению по итогам первого квартала.6 месяцев:• выручка – 500 тыс.руб.;• перечисленные страховые платежи – 18 тыс.руб.500 х 6% — 18 — 8 = 4 тыс.руб. – к перечислению по итогам первого полугодия.9 месяцев:• выручка – 900 тыс.руб.;• перечисленные страховые платежи – 25 тыс.руб.900 х 6% — 25 — 8 — 4 = 17 – к уплате по итогам 9 месяцев.12 месяцев:• выручка – 1 100 тыс.руб.;• перечисленные страховые платежи – 32 385 руб.1 100 х 6% — 32,385 — 8 — 4 — 17 = 4,615 тыс.руб. – налог ИП к доплате по итогам года.

Станьте пользователем интернет-бухгалтерии «Моё дело», и сервис сам будет считать платежи на любой системе налогообложения.

Узнать подробнее про:

- Налоговая ставка на УСН 6%

- Как платить налоги на УСН 6%

- Отчётность на УСН 6%

Бесплатный

пробный доступ

Источник: https://www.moedelo.org/raschet-naloga-usn-6

Упрощенка 6 процентов для ООО: налоги в 2018 году

Спецрежим «упрощенка» (УСН) предназначен для малого бизнеса. Организациям ООО и индивидуальным предпринимателям (ИП) с небольшими затратами наиболее выгодно использовать «упрощенку» (УСН) — 6 процентов. Рассмотрим какие налоги уплачиваются при данном режиме налогообложения.

Преимущества и недостатки упрощенки (УСН) 6 процентов

Организации ООО могут применять «упрощенку» 6 процентов при обязательном соблюдении определенных условий, предусмотренных Налоговым кодексом РФ. Например:

- вид деятельности организации должна быть в списке, приведенном в статье 346.12 Налогового кодекса РФ;

- остаточная стоимость ОС и НМА организации не должна превышать 150 млн. руб;

- среднегодовая численность сотрудников организации — не более 100 человек;

- общая сумма выручки организации за отчетный год – не более 150 млн. руб;

- доля других юридических лиц в уставном капитале – не более 25%.

Преимущества применения «упрощенки» следующие:

- можно не вести учет расходов, то есть нет необходимости собирать нормативно-правовые акты подтверждающие текущие расходы;

- можно использовать льготные налоговые ставки;

- законодательством предусмотрено меньше отчетных форм;

- налоговые органы реже проверяют налогоплательщика.

Недостатки применения «упрощенки» для ООО:

- не все налогоплательщики имеют право применять «упрощенку»;

- необходимо контролировать сумму дохода;

- нельзя учитывать текущие расходы;

- может потерять клиентов, платящих НДС, так как организации на упрощенке не платят НДС.

Какие налоги платят ООО при упрощенке (УСН) 6 процентов

Организация ООО, выбрав объект налогообложения «Доходы» 6% обязана уплачивать следующие налоги:

- 6% от общего дохода: при расчете суммы налога, облагаемую налоговой ставкой сумму доходов можно уменьшить на сумму уплаченных взносов в ФОМС и ПФР, но не более чем на 50%, даже если общая сумма расходов на уплату в фонды равна общей сумме дохода;

- НДФЛ в размере 13%: сумма налога перечисляется в день выплаты заработной платы.

Организации ООО, работающие на упрощенной системе налогообложения (УСН), согласно пункту 2 статьи 346.11 НК РФ, освобождаются от уплаты:

Получите 267 видеоуроков по 1С бесплатно:

- Налога на прибыль;

- НДС;

- Налога на имущество.

Как рассчитать налоги ООО при упрощенке

Организации ООО на спецрежиме УСН «Доходы» 6%, расчет налога осуществляют в следующем порядке:

- нужно рассчитать налоговую базу;

- определить сумму аванса по упрощенке;

- рассчитать итоговую сумму налога, которую нужно перечислить в бюджет.

1. Определение налоговой базы

Для определения налоговой базы налогоплательщик делает расчет общей суммы полученных доходов за отчетный период.

Свои доходы налогоплательщик учитывает кассовым методом и включает все поступления:

- за реализованную продукцию (услугу и т.д.), а также внереализационные доходы, перечень которых указан в статьях 246 и 250 Налогового кодекса РФ;

- полученные авансы от покупателей.

Отметим, что доходы, полученные в иностранной валюте, нужно пересчитать в рубли по официальному курсу ЦБ на дату зачисления на расчетный счет налогоплательщика. Полученные доходы в натуральной форме необходимо учитывать по рыночной стоимости.

Организации ООО на упрощенке с объектом налогообложения «Доходы» при формировании налоговой базы не учитывают затраты. Но можно уменьшить исчисленный налог по упрощенке (УСН) за счет следующих расходов:

- перечисленные страховые взносы в фонды;

- оплата первых трех дней больничного листа за счет работодателя;

- расходы на добровольное страхование здоровья сотрудников;

- оплата торгового сбора,

2. Расчет суммы авансового платежа и налога

Сумму авансового платежа и налога на упрощенке (УСН) 6 % рассчитывают одинаково, используя следующую формулу:

- Налог = Общий доход за отчетный период * Налоговая ставка 6% — Авансовый платеж за предыдущий период – Страховые взносы – Торговый сбор

где:

- Общий доход за отчетный период считается только по виду деятельности налогоплательщика;

- Налоговая ставка зависит от особенности регионального законодательства и может быть в пределах от 1% до 6%;

- Авансовый платеж за предыдущий период – это общая сумма уже уплаченного налога;

- Страховые взносы – общая сумма страховых взносов за прошлый и текущий период уплаченные в текущем году;

- Торговый сбор – сумма, уплаченная в текущем периоде.

Сроки уплаты налога в 2018 году

Авансовые платежи налога по «упрощенке» необходимо перечислять до 25 числа месяца, следующего на отчетным периодом:

- за 1 квартал – до 25 апреля 2018 года;

- за полугодие – до 25 июля 2018 года;

- за 9 месяцев – до 25 октября 2018 года.

Налог необходимо перечислить не позднее 31 марта, следующего на отчетным периодом.

Штрафы и пени за неуплату налога

За каждый день просрочки авансовых платежей и налога, согласно законодательству, могут начислить пени: для организаций в течение 30 дней просрочки – 1/300 ставки, а с 31 дня – 1/150 ставки.

В случае неправильного расчета налога штраф составляет 20% от сумму неуплаченного налога, а если налогоплательщик умышленно не уплатил налог — штраф составляет 40%.

Налоговые инспекторы могут доказать факт умышленной неуплаты налога, ссылаясь на письмо ФНС России от 13 июля 2017 N ЕД-4-2/13650@.

Пример расчета налога для организации ООО в 2018 году

Рассчитаем сумму налога:

(300 000 * 6%) – (8 700 + 6 500 + 1 000) = 18 000 – 16 200 = 1 800 руб.

Налогоплательщик обязан уплатить за 1 квартал 2018 года налог равный 1 800 руб.

Образец нулевой декларации по Упрощенной системе налогообложения (УСН) «ДОХОДЫ» для ООО за 2018 год в Excel

Источник: https://BuhSpravka46.ru/nalogi/usn/uproshhenka-6-protsentov-dlya-ooo-nalogi-v-2018-godu.html

Когда платятся налоги УСН?

Упрощенная система уплаты налогов – это особый льготный режим, в соответствии с которым подача налоговой декларации делается только один раз в год. УСН выбирают многие индивидуальные предприниматели или организации, потому что упрощенка позволяет выплачивать только один вид налога, минуя НДФЛ или налог на добавленную стоимость.

Итоговая оплата УСН производится один раз в год, не позднее 31 марта для обществ с ограниченной ответственностью и не позднее 30 апреля для ИП. Однако помимо ежегодных платежей при работе по УСН придется выплачивать в государственный бюджет и ряд дополнительных авансовых платежей, в конце каждого отчетного периода (квартала).

Что представляет собой УСН?

При выборе упрощенной системы оплаты налогов предприниматель больше не выплачивает:

- налог на доход физических лиц (НДФЛ);

- налог на добавленную стоимость;

- налог на имущество физлиц, которое используется в предпринимательской деятельности ИП.

По упрощенке уплачивается только один налог, однако отчисления на пенсионное, медицинское страхование должны все равно идти по стандартной схеме.

Чтобы использовать УСН в работе, ИП должен выразить соответствующее желание еще в момент подачи заявления на регистрацию.

В противном случае ему придется использовать ОСНО (общую систему налогообложения), а перейти на УСН можно будет только с начала следующего календарного года.

ИП вправе выбрать налог на УСН только при соблюдении следующих условий:

- доход за 9 месяцев текущего года не должен превышать 112,5 миллионов рублей;

- максимальное количество наемных сотрудников – 100 человек;

- стоимость основных средств, подлежащих амортизации, не более 100 миллионов рублей.

Налог по упрощенной системе налогообложения предполагает 2 варианта выплат:

- уплата 6% со всех полученных доходов;

- уплата 15% с разницы между расходами и доходами (доходы минус расходы).

Чтобы понять, какой именно вариант выбрать, необходимо рассчитать процентное соотношение расходов и доходов. Если расходы превышают 60% от доходов, то предпочтительным будет второй вариант – доходы минус расходы.

В этом случае свои расчеты придется подтвердить документами, а в случае убыточной деятельности все равно придется платить 1% от полученных доходов.

В иных случаях лучше выбирать первый вариант – оплата налогов в виде 6% с доходов.

Отчетность по упрощенке для ИП

Помимо самой оплаты налогов по УСН в государственный бюджет ИП приходится своевременно сдавать отчетность, которая является основным способом контроля государства за хозяйственной деятельностью предпринимателей. К примеру, уже после открытия ИП, не позднее 20 числа следующего месяца, им должен быть представлен отчет о среднесписочной численности штата работников.

Мы так же рекомендуем периодически проводить аудит предприятия, подробней о том, что это такое вы сможете прочесть в этой статье.

На основании разнообразных отчетов, отправленных в ФНС, налоговики вправе проводить плановые или внезапные проверки ИП, по результатам которых нередко начисляются пени и штрафы. Индивидуальные предприниматели, которые в своей деятельности используют труд других работников, обязаны осуществлять и кадровый учет, делать отчисления на пенсионное страхование и в Фонд социального страхования.

Для удобства представляем вам небольшую таблицу по срокам предоставления наиболее важных отчетов и уплаты разнообразных налогов и сборов.

| Действие | Крайний срок |

| Авансовые квартальные платежи по УСН | не позднее 25-го числа месяца, следующего за отчетным кварталом (25 апреля, 25 июля, 25 октября) |

| Налоговая декларация по УСН | не позднее 30 апреля года, следующего за отчетным |

| Уплата итогового налога УСН | не позднее 30 апреля года, следующего за отчетным |

| Уплата взносов для ИП без работников | не позднее 1-го числа месяца, следующего за отчетным кварталом (1 апреля, 1 июля, 1 октября, 31 декабря) |

| Уплата взносов для ИП с работниками | каждый месяц, не позднее 15-го числа следующего месяца |

| Сдача 2-НДФЛ для ИП с работниками | до 1 апреля года, следующего за отчетным |

| Сдача 6-НДФЛ для ИП с работниками | до конца месяца, следующего за отчетным кварталом |

| Отчет о среднесписочной численности работников | не позднее 20 января года, следующего за отчетным |

| Форма РСВ-1 для ИП с работниками | не позднее 15-го числа второго месяца, следующего за отчетным кварталом |

| Форма СЗВ-М для ИП с работниками | каждый месяц, не позднее 10-го числа месяца, следующего за отчетным |

| Форма 4-ФСС для ИП с работниками | каждый квартал, не позднее 20 числа месяца, следующего за отчетным кварталом |

Когда платится налог на УСН?

В общем порядке, когда индивидуальный предприниматель работает самостоятельно, налоги необходимо уплачивать в сроки, предусмотренные налоговым календарем. Для примера возьмем текущий 2018 год:

- за первый квартал 2018 года (январь-февраль-март) делается авансовый налоговый платеж с начала апреля и до 25 числа месяца;

- за второй квартал 2018 года (апрель-май-июнь) УСН выплачивается с начала июля и до 25 числа месяца;

- за третий квартал (июль-август-сентябрь) – с 1 по 25 октября;

- за четвертый квартал (октябрь-ноябрь-декабрь) – до 30 апреля следующего отчетного (2019) года для ИП или до 31 марта 2019 года для ООО.

До 30 апреля каждого года, следующего за отчетным, предприниматель подает и итоговую налоговую декларацию, совместно с заключительным авансовым платежом по УСН за последний (четвертый) квартал прошедшего налогового года.

Что делать, когда платить налоги не с чего? В этом случае можно получить отсрочку, для чего придется написать заявление в налоговую службу. К заявлению прикладывают ряд документов:

- справка из фискального органа о состоянии расчетов по налогам;

- справка из налогового органа о банковских счетах ИП;

- справка из банка об остатке средств на счете;

- справка из банка об обороте финансов на счете за последние 6 месяцев;

- полный перечень контрагентов и копии договоров, заключенных с ними;

- график погашения образовавшейся налоговой задолженности;

- любые другие документы, которые подтвердят необходимость получения отсрочки по уплате налогов.

Ответственность за просрочку оплаты налогов

Штрафы за просрочку оплаты авансовых платежей в рамках упрощенной системы налогообложения для ИП не предусмотрены. Однако в случае, когда необходимые суммы не выплачиваются в самый крайний срок (к примеру, до 25 апреля 2018 года), то уже со следующего дня предпринимателю будет начислена пеня.

Сейчас для юридических лиц действуют следующие правила начисления пени в связи с просрочкой уплаты налогов:

- при просрочке не более 30 календарных дней размер пени определяется исходя из 1/300 ставки рефинансирования Центробанка РФ, действующий в текущий период;

- при просрочке уплаты налога на более чем 30 календарных дней пеня за первые 30 дней рассчитывается по стандартной схеме (1/300 ставки ЦБ РФ), а пеня за дальнейшею просрочку платежа – в размере 1/150 ставки рефинансирования ЦБ РФ (с 31 дня).

Однако в случае просрочки подачи налоговой отчетности налогоплательщику грозит дополнительный штраф в размере от 5% до 30% от общей суммы невыплаченного налога за каждый месяц просрочки (полный или неполный). Этот штраф не может быть менее 1000 рублей.

Источник: http://SudovNet.ru/nalogi/kogda-platyatsya-nalogi-usn/

Налог УСН за 2 квартал 2018 года — расчет и уплата

Отправить на почту

Налог УСН за 2 квартал 2018 года рассчитывается по тем же правилам, которые действовали в 1 квартале, а также годом ранее. Рассмотрим процедуру этого расчета.

Варианты расчета УСН-налога и его ставки

Упрощенный налог имеет два варианта определения налоговой базы (ст. 346.14 НК РФ):

- от объема фактически поступивших налогоплательщику за период доходов;

- от разницы между полученными доходами и учтенными расходами.

В последнем случае не только доход, но и расходы учитываются кассовым методом, т. е. должны быть оплачены. При этом не всякий расход можно принять к такому учету, а для ряда их действуют дополнительные условия для включения в базу в качестве уменьшающих налог (ст. 346.16, 346.17 НК РФ).

Для сбора данных, формирующих налоговую базу, используется особый регистр (книга учета доходов и расходов), в котором применительно к используемой базе заполняются необходимые для ее расчета сведения. Накопление их происходит нарастающим итогом с ежеквартальным формированием итоговых цифр.

К каждой из баз применяются свои налоговые ставки. Максимальное их значение определено НК РФ (ст. 346.20):

- 6% при базе, равной доходам;

- 15% при базе, определяемой как доходы за вычетом расходов.

Решением, принимаемым в регионе, ставка может снижаться. При этом ее минимум окажется равным, соответственно, 1% и 5% (в Крыму и Севастополе — 3%). В отдельных ситуациях возможно установление нулевой ставки.

О том, как учесть изменение величины ставки, читайте в материале «Как посчитать упрощенный налог при переезде в регион с иной ставкой?».

Особенности исчисления налога при разных объектах

При обеих базах налог рассчитывается ежеквартально. Итог этого расчета определяет сумму авансового платежа за очередной квартал, и только по завершении года считается сам налог, приходящийся на весь этот период.

Исчисление базы всегда делается нарастающим итогом, от нее рассчитывается общая сумма налога за период с начала года. Однако платить за очередной квартал придется не всю эту сумму: она будет уменьшена на величину начисленных в предшествующих периодах авансов (пп. 4, 5 ст. 346.21 НК РФ).

То есть при расчете УСН за 2 квартал 2018 года налог рассчитается за полугодие, но для целей оплаты из него будут вычтены авансы, начисленные за 1 квартал.

Дальнейшие действия с суммой налога, приходящейся на квартал, при разных объектах существенно различаются:

- Для доходов ее можно уменьшить на фактически уплаченные в том же квартале страховые взносы, пособия по нетрудоспособности, платежи по добровольному страхованию и торговый сбор, причем сумма этого уменьшения для лиц, имеющих наемных работников, ограничена половиной суммы начисленного налога, а для ИП, работающих в одиночестве, такие ограничения не действуют.

- Для доходов за вычетом расходов результат расчета для целей авансового платежа не корректируется (причем здесь даже допустим убыток, при котором налога к уплате не будет). Однако по итогам года начисленную за весь этот период сумму нужно сравнить с величиной, рассчитанной как 1% от полученных доходов, и ее придется уплатить в бюджет, если результат реального расчета окажется ниже этого значения.

Пример расчета налога при объекте «доходы» смотрите в статье «Порядок расчета налога по УСН “доходы” в 2017–2018 (6%)».

Сроки уплаты УСН за 2 квартал 2018 года

Срок для уплаты УСН за 2 квартал 2018 года определяет то обстоятельство, что этот платеж является авансовым. Ведь для уплаты авансов действует особый срок, отличающийся от относящегося к платежам по итогам года.

В последнем случае он совпадает с датами, соответствующими крайним срокам представления декларации (31 марта — для юрлиц, 30 апреля — для ИП), а для авансов дата уплаты определена как 25-е число месяца, наступающего по завершении очередного квартала (п. 7 ст. 346.21 НК РФ).

То есть срок уплаты УСН за 2 квартал 2018 года истечет 25.07 2018.

Никакую отчетность по налогу по окончании квартала налогоплательщику, продолжающему применять УСН, сдавать не потребуется. Такой документ им формируется только по итогам года.

Потребуется подать декларацию в особый срок (до 25-го числа) (пп. 2, 3 ст. 346.23 НК РФ):

- при добровольном прекращении УСН-деятельности — в месяце, наступающем за месяцем этого события;

- утрате права на применение УСН — в месяце, следующем за кварталом наступления этого обстоятельства.

О критериях, ограничивающих право на применение УСН, читайте в материале «Кто является плательщиками УСН?».

Итоги

Исчисление УСН-налога по итогам 2 квартала 2018 года делается по правилам, сохраняющимся с 2017 года. Особенности его расчет приобретает в зависимости от объекта, выбранного для налогообложения. Уплатить налог, начисленный за 2 квартал, нужно в срок не позднее 25.07.2018.

Узнавайте первыми о важных налоговых изменениях

Источник: http://nanalog.ru/nalog-usn-za-2-kvartal-2018-goda-raschet-i-uplata/

Упрощенная система налогообложения в 2018 году для ООО и ИП

В целях помощи развития малого бизнеса, законодательством была сформулирована упрощенная система налогообложения (гл. 26.2 НК РФ). Она относится к одному из видов режимов льготного налогообложения, которые позволяют в значительной степени уменьшить налоговую нагрузку на субъект бизнеса и упрощают порядок составления и сдачи налоговых отчетов.

Объект налогообложения по УСН

Упрощенная система налогообложения в 2018 году, так же как и в предыдущих годах, согласно НК РФ предполагает два вида объектов для исчисления налогов:

- УСН Доходы – применяется ставка 6%.

- УСН Доходы за минусом произведенных расходов – применяется ставка 15%.

бухпроффи

Внимание! Независимо от вида объекта налогоплательщики должны раз в год отчитываться в ИФНС по этой системе, а ежеквартально производить авансовый платеж по УСН.

По Доходам

Если налогоплательщик выбирает систему УСН с объектом исчисления «Доходы», то для исчисления обязательного платежа ему нужно проводить учет поступлений на счет банка и в кассу, являющимися выручкой ООО или ИП.

Федеральным законодательством в этом случае определяется ставка налога в размере 6 %. Из размера ставки второе название системы УСН 6 процентов.

Региональные органы власти могут принимать решение о понижении ее в пределах своих территорий. Учет доходов ведется в специальном регистре – книга учета доходов и расходов (КУДиР), где заполняется только доходная часть.

бухпроффи

Внимание! УСН 6 процентов 2018 для ИП и организаций является наиболее простой системой – ее лучше применять, когда доля доходов небольшая или их не возможно документально подтвердить.

Доходы уменьшенные на величину расходов

УСН доходы минус расходы предполагают, что базой для расчета выступает не полностью выручка, а уменьшенная на фактически оплаченные расходы. Однако, нужно обязательно помнить, что здесь есть ограничения. К учету могут приниматься только те затраты предприятия, если они указаны в закрытом перечне НК РФ. Затраты нужно принимать к учету только если они были фактически оплачены.

Для исчисления используется ставка в размере 15%, поэтому ее часто еще называют УСН 15%. Регионам также дано право снижать ее в пределах своих границ для стимулирования приоритетных для них видов деятельности и поддержания небольших организаций и предпринимателей.

На этой системе налог необходимо платить, даже если расходы превысят сумму полученных доходов и будет получен убыток. Его называют минимальный налог по УСН доходы минус расходы.

Фиксация показателей ведется в КУДиР, где в отличии от УСН 6 процентов 2018 для ООО и ИП, нужно заполнять не только сведения о поступлениях, но и произведенных затратах.

бухпроффи

Внимание! УСН 15% для налогоплательщиков предоставляет наибольшее уменьшение нагрузки по налогам, поэтому она более выгодна. Но применять ее рационально, если величина расходов составляет 50-60% от суммы доходов.

Особенности налогообложения на УСН

Упрощенная система налогообложения наделяет возможностью снизить не только ставку налога на финансовый результат деятельности предприятия, но и получить освобождение от уплаты определенного перечня налога.

Источник: https://buhproffi.ru/nalogi-i-vznosy/uproshhennaya-sistema-nalogooblozheniya.html

Рассчитайте налог по УСН на онлайн-калькуляторе

Организации и ИП на УСН должны платить соответствующий налог. Сам налог уплачивается один раз в год. А по итогам каждых трех месяцев налогоплательщики на УСН перечисляют в бюджет авансовые платежи.

В зависимости от ряда факторов у каждого плательщика УСН будет получаться та или иная сумма налога.

Наш онлайн-калькулятор поможет без ошибок рассчитать налог и авансы и учтет при расчете все факторы, влияющие на итоговую сумму.

Онлайн-калькулятор УСН поможет не только рассчитать налог, но и сэкономить на нем. Ведь, используя наш калькулятор, вы точно на законных основаниях учтете все полагающиеся льготы.

Напомним, что УСН бывает двух видов:

- налог считается с доходов;

- налог считается с разницы между доходами и расходами.

Стандартные ставки налога — 6 и 15 процентов соответственно для первого и второго вида УСН. Регионы вправе изменять ставки.

Как пользоваться калькулятором УСН?

Чтобы получить сумму налога, причитающуюся к уплате, нужно ввести ряд данных в специально отведенные окошки.

Этап № 1. Выбор формы собственности. Напротив нужного варианта кликните левой клавишей мыши. На выбор два вида собственности: ООО и ИП. У ИП есть градация — нужно выбрать свой вариант в зависимости от наличия наемного персонала. Наличие или отсутствие работников у ИП играет роль при расчете налога с объектом «Доходы».

Этап № 2. Выбор объекта налогообложения. Как мы писали выше, всего существует два вида объектов. После того как вы кликнете по нужному варианту, в ячейке «Ставка налога» автоматически проставится нужное значение в процентах. При необходимости ставку налога можно поменять вручную.

Этап № 3. Выбор расчетного периода. Здесь возможны четыре варианта. При выборе любого периода, кроме первого квартала, калькулятор предложит заполнить поле «Авансовые платежи».

В этой ячейке нужно поставить суммы налога, которые вы платили по итогам каждого расчетного периода. При расчете налога за год появится дополнительная ячейка «Убытки прошлых лет». Заполните ее, если такие убытки были.

Часть убытка можно учесть в расходах («Доходы минус расходы»), тем самым уменьшив налог к уплате.

Этап № 4. Определение специфики деятельности. В данном случае речь идет об уплате торгового сбора. Поставьте галочку, если вы — плательщик такого сбора. Это поле не стоит игнорировать, ведь торговый сбор можно учесть в расходах. Значит, торговый сбор поможет сэкономить на налоге по УСН.

Этап № 5. Внесение числовых показателей. Здесь необходимо внести данные по доходам, расходам, взносам. Наш онлайн-калькулятор сам покажет, какие поля нужно заполнить. Например, для ООО с объектом «Доходы» не будет поля «Понесенные расходы».

После заполнения всех ячеек калькулятор автоматически рассчитает суму авансового платежа (налога) за заданный период. Также вы увидите актуальный КБК, который нужно указать в платежном поручении и в налоговой декларации. Калькулятор расчета налога по УСН покажет, до какого числа нужно отправить платеж согласно нормам НК РФ.

Чтобы получить нужную суму налога по УСН, пользуйтесь нашим калькулятором в 2018 году и далее. Расчеты авансов (налога) будут верными, а платежи — своевременными.

Источник: https://www.kontur-extern.ru/info/calculator-usn

Авансовые платежи по УСН — Эльба

Налог на УСН платят поквартально, а декларацию сдают один раз по итогам года — это самое важное, что нужно запомнить предпринимателям на УСН. Квартальные платежи называют авансовыми, потому что вы их платите как бы авансом за весь год. И это обязательно.

Как рассчитать авансовые платежи

Авансовые платежи считают нарастающим итогом: для расчёта берут доход с начала года, вычисляют налог, а потом вычитают перечисленные раньше авансы.

Разберёмся на примере

Организация применяет УСН «доходы минус расходы» со ставкой 15%. В первом квартале прибыль организации составила 100 000₽, а значит авансовый платёж за первый квартал: 100 000₽ × 0,15 = 15 000₽. Тут всё просто.

Ситуация 1: прибыль по итогам полугодия увеличилась

По итогам полугодия прибыль составила 140 000₽, тогда авансовый платёж считаем так: (140 000₽ × 0,15) — 15 000₽ = 6 000₽. И здесь всё понятно.

Ситуация 2: прибыль по итогам полугодия уменьшилась

Во втором квартале организация сильно потратилась, и прибыль уменьшилась до 80 000₽. Тогда налог за полугодие считаем так: (80 000₽ × 0,15) — 15 000₽ = — 3 000₽.

Вот здесь и видна вся важность нарастающего итога, потому что этим минусом мы покажем налоговой, что

— мы не должны платить налог по итогам первого полугодия

— мы переплатили налог в первом квартале на 3 000₽, и начисления нужно уменьшить.

Всё это налоговая поймёт из декларации, которую вы сдадите по итогам года.

Сроки оплаты

— за 1 квартал — до 25 апреля

— за полугодие — до 25 июля

— за 9 месяцев — до 25 октября.

А вот налог за год организации платят не позднее 31 марта следующего года, предприниматели — не позднее 30 апреля. Если день выпадает на выходной, срок передвигается на ближайший рабочий день.

Кбк для авансовых платежей по усн

КБК — это реквизит в платёжке, по которому налоговая распознаёт платёж. У авансовых платежей он такой же как и у самого налога:

Для УСН «доходы»: 18210501011011000110

Для УСН «доходы минус расходы»: 18210501021011000110

Почему авансовые платежи выглядят в сверке как переплата

Не бойтесь того, что в течение года все ваши авансовые платежи по налогу числятся в сверке как перпелата — так и должно быть. Налоговая начислит налог, когда получит вашу декларацию в следующем году, — до этого момента в сверке они будут переплатой.

Что делать, если не платили авансовые платежи вовремя

Для начала как можно быстрее их заплатить, ведь за каждый день просрочки вам начисляют пени. Рассчитать примерную сумму пеней можно на калькуляторе, точную — покажет сверка с налоговой. По закону неуплата авансовых платежей наказывается только пенями, но на самом деле всё оказывается сложнее.

Налоговая поймёт, сколько авансов вы должны были заплатить, только в следующем году по декларации. Поэтому, если вы не платили авансы, есть риск, что налоговая выставит вам требование на их уплату сразу после того, как отчитаетесь. Даже если по итогам года задолженности по налогу уже нет. Например, если в декабре вы заплатили взносы, и уменьшили налог за год до 0.

Почему так

Программа ФНС берёт сумму ваших авансов из декларации по УСН и отмечает, сколько нужно было заплатить на конкретную дату. Потом проверяет суммы, которые вы заплатили.

Если их оказывается меньше, чем начислено, то вам присылают требование.

И даже если вы заплатили или уменьшили весь налог один раз в конце года, налоговая это увидит лишь 31 марта для ООО или 30 апреля для ИП — по сроку уплаты налога за год.

Как бы вы ни поступили, лишних хлопот не избежать: если проигнорируете требования об уплате — налоговая все равно снимет деньги со счёта, потом образуется переплата и придется идти в налоговую с заявлением на возврат или зачет.

Но есть одна хитрость, которая поможет избежать требования налоговой совсем, — подать декларацию по УСН за пару дней до конца срока. Налоговая просто не успеет выставить требование.

Памятка

— платите налог УСН по итогам каждого квартала

— сдавайте декларацию только по итогам года

— квартальной отчётности по УСН не существует

— если не заплатили авансы вовремя, подавайте декларацию за пару дней до конца срока.

Как заплатить авансы по УСН в Эльбе

По итогам каждого квартала Эльба напомнит об уплате авансового платежа в задаче «Заплатить налог УСН за …» в разделе Отчётность. Чтобы Эльба правильно рассчитала налог, важно показать все ваши доходы и расходы в разделе Деньги и правильно учесть их в УСН. Каждую отдельную операцию можно учитывать или не учитывать в налоге.

Рассчитать авансовый платёж по УСН

Платите авансы через Эльбу — 30 дней бесплатно

Статья актуальна на 29.06.2018

Источник: https://e-kontur.ru/enquiry/1294/avansovie-platezi-USN

Сроки уплаты авансовых платежей и налогов по УСН для ИП

УСН не зря называют «упрощенкой», ведь благодаря ей индивидуальным предпринимателям не нужно возиться с отчетностью каждый квартал. Ее сдают одновременно с уплатой налога – раз в год. Все остальное время достаточно вносить авансовые взносы. Рассмотрим подробнее такой вопрос, как сроки уплаты авансовых платежей по УСН в 2018 году для ИП.

Налог по УСН – как оплачивать

По статье 346.19 НКРФ в УСН различают налоговый период и отчетный.

Отчетных периодов три – это первые 3 квартала:

- 3 месяца;

- 6 месяцев;

- 9 месяцев.

По каждому кварталу налогоплательщик, перешедший на «упрощенку», должен уплачивать авансовые платежи. Суммы этих взносов подсчитывает сам ИП, опираясь на книгу доходов/расходов. Подтверждать их правомерность не нужно.

Отчетность предоставляется один раз по завершении налогового периода, тогда-то контролеры налоговой инспекции и сверят на соответствие фактически внесенные налогоплательщиком суммы и рассчитанные уже в налоговой.

Если между ними не будет разницы, ИП может считаться полностью рассчитавшимся перед УФНС. Если же суммы не совпадут, придется доплатить выявленную задолженность.

Срок уплаты УСН для ИП в 2018 году

Сроки уплаты авансовых платежей по УСН в 2018 году для ИП, как и для юр. лиц, ориентированы на 25 число месяца, наступившего после каждого квартала. Окончательный расчет авансированию не подлежит.

По НК внести авансы по «упрощенке» необходимо до следующих дат:

- 25 апреля;

- 25 июля;

- 25 октября.

Итоговый налог индивидуальные предприниматели уплачивают до 30 апреля года, который следует за облагаемым по УСН. А юридические лица чуть раньше – до 31 марта. Даты, совпавшие с выходными днями, переносятся по тому же принципу, как и даты авансов.

В 2018 для налогоплательщиков, занимающихся индивидуальным предпринимательством, установлены следующие сроки оплаты налогов и авансовых платежей по УСН:

| 3 мая 2018 г. | Итоговый расчет за 2017 г. |

| 25 апреля | Квартал 1 |

| 25 июля | Квартал 2 |

| 25 октября | Квартал 3 |

Итоговый расчет за 2018 год необходимо внести до 30 апреля 2019. До этого же дня следует подать годовую отчетность.

Реквизиты для оплаты налога по УСН

Все авансы и итоговый расчет нужно перечислять по реквизитам того налогового органа, который выдал бизнесмену свидетельство ОРГНИП. То есть там, где зарегистрирован ИП. Месторасположение объекта, в котором планируется или осуществляется деятельность, не имеет значения.

Кбк для перечисления платежей по усн

При переходе на «упрощенку» ИП предлагается выбор одного из двух объектов, по которому будет рассчитываться и уплачиваться налог, ꟷ «доходы» либо «доходы минус расходы». Для каждого установлена разная фиксированная ставка – 6% и 15% соответственно.

Сроки оплаты налога по УСН за 2018 год для ИП, как и для юр. лиц, не зависят от типа выбранного объекта. А вот КБК при внесении денежных средств следует указывать различное.

| Авансовый взнос и единый налог | 18 21 05 01 01 10 11 00 01 10 | 18 21 05 01 02 10 11 00 01 10 |

| Пени при просрочке платежа | 18 21 05 01 01 10 12 10 01 10 | 18 21 05 01 02 10 12 10 01 10 |

| Штраф | 18 21 05 01 01 10 13 00 01 10 | 18 21 05 01 02 10 13 00 01 10 |

Срок подачи заявления на УСН

Сроки уплаты УСН в 2018 году для ИП не единственные, которых следует придерживаться. Переход на «упрощенку» можно осуществить лишь с наступлением нового отчетного года. На это же время нужно планировать переход с одного объекта на другой.

Поэтому подать заявление в инспекцию необходимо до 31 декабря, и уже в новом году можно будет выплачивать налог по «упрощенке». Перейти на нее посреди года нельзя.

Если 31 декабря выходной, крайнюю дату для подачи прошения переносят по общим правилам. К примеру, в 2017 предновогодний день совпал с субботой, после тоже шли выходные праздничные дни, поэтому подавать заявление можно было до 9 января 2018.

В 2019 крайний срок также сдвинется, поскольку 31 декабря совпало с воскресеньем. Претендовать на одобрение заявления можно также до 9 января. Хотя лучше не затягивать и подать его еще до наступления новогодних праздников.

Авансовые платежи просрочены: последствия и что делать

Важный момент, с которым стоит ознакомиться всем ИП – это санкции, применяемые в отношении должников по УСН. Если затянуть оплату аванса, придется выплатить пеню.

Начисляется она после того, как контролеры налоговой инспекции ознакомятся с предоставленной им отчетностью за прошедший год, перепроверят и сравнят насчитанные суммы с фактически уплаченными. Если они не перекроют друг друга, будет начислена пеня в полном объеме, зависящем от количества просроченных дней.

А вот итоговый годовой платеж лучше уплачивать своевременно. За более существенное нарушение предусмотрены и более серьезные штрафы. Это правило действует не только по «упрощенке», но и по любой другой системе налогообложения.

Упрощенная система налогообложения по максимуму упростила деятельность ИП. Однако, чтобы не переплачивать, следует вносить все платежи вовремя, либо погашать задолженности сразу же после обнаружения.

Источник: https://IP-vopros.ru/nalogi-i-platezhi/usn/sroki-uplaty-avansovyh-platezhej-i-nalogov-po-usn

Как уменьшить авансовые платежи УСН за 1 квартал 2018 г

Авансовые платежи по налогу УСН за 1 квартал 2018 года необходимо заплатить до 25 апреля.

Однако у нас осталось всего неделя — до 31 марта, чтобы уменьшить эти авансовые платежи.

Сегодня мы поговорим о том, что такое авансовый платеж, почему его необходимо регулярно платить и как его уменьшить?

Для тех, кто применяет УСН в соответствии со ст. 346.19 НК РФ установлен как налоговый, так и отчетный периоды.

Налоговым периодом признается календарный год.

За каждый календарный год мы обязаны:

- сдать декларацию — ИП не позже 30 апреля года, следующего за отчетным, а организации — до 31 марта. В 2018 году 31 марта выпало на субботу — выходной день. Значит последний срок сдачи налоговой декларации УСН для организаций за 2017 год — 2 апреля. Как правильно заполнить и сдать декларацию, можно узнать в обучающем курсе Налоговая декларация УСН за 2017 год

- заплатить налог, рассчитанный за год. Налог должен быть оплачен не позднее сроков, установленных для подачи декларации. При этом хочу отметить очень важный нюанс — сумма налога, отраженная в декларации, не всегда совпадает с суммой налога, которую надо перечислить в бюджет по итогам года. Дело в том, что в декларации мы отражаем начисленные суммы налога и авансовых платежей. Но далеко не все предприниматели платят авансовые платежи в течение года в той сумме, которая указывается в декларации. Если сумма реально перечисленных в бюджет авансовых платежей в течение 2017 года отличалась от сумм, указанных в декларации, то сумму налога к оплате надо рассчитывать отдельно.

За отчетные периоды принимаются: 1 квартал, полугодие и 9 месяцев текущего года.

Хотя периоды и названы «отчетными», по налогу УСН никаких отчетов мы не сдаем. Но за каждый отчетный период мы обязаны заплатить авансовые платежи по налогу.

Авансовые платежи за 1 квартал 2018 года должны быть перечислены в бюджет не позднее 25 апреля.

Для тех, кто применяет УСН «Доходы» авансовый платеж рассчитывается как сумма налогооблагаемого дохода, умноженного на ставку налога за минусом оплаченных за данный отчетный период страховых взносов. И если авансовый платеж рассчитывается за полугодие или 9 месяцев, то авансовый платеж дополнительно уменьшается на сумму ранее оплаченных авансовых платежей за этот год.

За 2018 год мы рассчитываем первый авансовый платеж. Поэтому ранее оплаченных авансовых платежей быть не должно (конечно, если вы не рассчитывали и не платили авансовый платеж помесячно)

А вот страховые взносы в уменьшение авансового платежа мы можем зачесть.

Какие страховые взносы мы платим?

- Те, кто в 2017 году получил доход более 300 тысяч рублей, дополнительный 1% с суммы дохода, превышающий эту планку, имеют право заплатить его до 1 июля 2018 года. Эта норма введена Федеральным законом от 27 ноября 2017 года № 335-ФЗ. Ранее дополнительный 1% необходимо было заплатить в первом квартале.

- В 2018 году все ИП обязаны заплатить страховые взносы в фиксированном размере. Об этом читайте статье Страховые взносы ИП 2018-2020. И всю сумму фиксированного платежа надо заплатить до конца 2018 года. Закон никак не регламентирует когда и какими частями в течение года мы обязаны платить страховые взносы. Можем один раз в конце или в начале года, а можем хоть каждый день по частям.

- Организации и ИП, применяющие труд наемных работников, ежемесячно оплачивают страховые взносы за своих сотрудников.

- Организации и ИП, применяющие труд наемных работников, могу оплачивать взносы по договорам добровольного личного страхования сотрудников.