Кто в комиссиях разбирается — у комитента нет кассового аппарата, может ли комиссионер сдавать деньги комитенту?

Голосование за лучший ответ

afm1972 shom3 Гуру (3460) 8 лет назад Евген Мастер (1475) 8 лет назадкомиссионер действует за счет комитента, но от своего имени, следовательно, продавцом по договору купли-продажи является комиссионер, а значит, он и должен применять контрольно-кассовую технику при осуществлении наличных расчетов в обязательном порядке. Когда комиссионер передает все полученное по сделкам комитенту, последний может не применять контрольно-кассовую технику. И наоборот, когда комитент рассчитывается с комиссионером, последний обязан применять контрольно-кассовый аппарат, поскольку для комиссионера посредническая деятельность признается деятельностью по оказанию услуг, в отношении которых Федеральным законом N 54-ФЗ установлена обязанность хозяйствующего субъекта применять контрольно-кассовую технику.

так же можно передавать комитенту деньги от продажи за минусом вознаграждения.

Источник: консультант+

Светлана Касенкова Мастер (2455) 8 лет назадВ соответствии с п. 1 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» контрольно-кассовая техника, включенная в Государственный реестр, применяется на территории РФ в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг. Сферой регулирования Закона N 54-ФЗ являются наличные денежные расчеты независимо от того, кто и в каких целях совершает покупку товаров, оказывает услуги. На основании п. 1 ст. 990 ГК РФ по договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента. Согласно ст. 999 ГК РФ по исполнении поручения комиссионер обязан представить комитенту отчет и передать ему все полученное по договору комиссии. Комитент, имеющий возражения по отчету, должен сообщить о них комиссионеру в течение 30 дней со дня получения отчета, если соглашением сторон не установлен иной срок. В противном случае отчет при отсутствии иного соглашения считается принятым. Следовательно, передача комиссионером комитенту наличных денежных средств, полученных первым за реализованный товар, не является наличным денежным расчетом, связанным с продажей комитентом товаров (выполнением работ, оказанием услуг) , и обязанность комитента выдавать кассовый чек не возникает.

Если причитающееся комиссионеру вознаграждение комитент оплачивает наличными денежными средствами, то происходит наличный расчет за оказанные комиссионером услуги. В этом случае комиссионер обязан выдать комитенту отпечатанный на ККТ чек на сумму уплаченного последним комиссионного вознаграждения.

Источник: https://otvet.mail.ru/question/42863523

Комитент доказал, что не все поступления от комиссионера должны облагаться НДС

К нам за помощью обратилась компания,которая занимается оптовой торговлей запчастями и аксессуарами для автомобилей.Компанией был заключен договор комиссии на совершение сделок по продаже товаров.

Согласно условиям договора,комиссионер обязан не позднее 10-го числа каждого месяца представлять комитенту отчет с приложением всех оправдательных документов(договоров,накладных и счетов-фактур).Кроме того,комиссионер обязан в течение трех дней с момента поступления средств от покупателей перечислять их на расчетный счет комитента.

На практике часть покупателей нарушали свои обязательства по оплате.Поэтому комиссионер несколько раз перечислял комитенту за отгруженные товары собственные средства,чтобы у последнего не возникало финансового разрыва из-за несвоевременного поступления денег от покупателей.Эти операции стороны НДС не облагали.

Налоговикам подобная ситуация не понравилась.В результате контролеры провели проверку,по итогам которой они вынесли решение о том,что такие перечисления следует облагать НДС.И взыскали суммы неуплаченного налога,пеней,а также привлекли компанию к ответственности,предусмотренной пунктом 1 статьи 122 НК РФ.Общая сумма доначислений с учетом санкций составила порядка 7 млн рублей.

Несмотря на подготовленные нами возражения на акт налоговой проверки,контролеры не изменили своего решения доначислить налоги.Однако вышестоящий налоговый орган,рассмотрев апелляционную жалобу компании,вынес решение не в пользу проверяющих,удовлетворив требования в полном объеме.

По итогам выездной проверки налоговики заявили,что перечисление собственных средств комиссионера следует рассматривать в качестве предоплаты.

Ведь согласно комиссионному договору,комиссионер обязан перечислять деньги в течение трех дней после их получения от покупателей.В этом состоит его обязанность.

Если же он делает это раньше указанного срока,он перечисляет комитенту предоплату в счет погашения его будущих обязательств по договору.

В связи с чем данные поступления должны быть отражены в книге продаж комитента как суммы поступивших от комиссионера авансов.Следовательно,по мнению контролеров,компания неправомерно указывает в качестве момента определения налоговой базы по НДС исключительно день отгрузки товаров покупателям,а суммы поступившей от комиссионера частичной оплаты не учитывает.

Налоговики не учли,что подобная форма погашения задолженности,которая возникнет у комиссионера в будущем,в момент,когда покупатель перечислит денежные средства,не противоречит Гражданскому кодексу.

текст возражений

«В соответствии с пунктом 1 статьи 167 НК РФ моментом определения налоговой базы по НДС является наиболее ранняя из следующих дат: день отгрузки товаров,работ,услуг,имущественных прав либо день оплаты,частичной оплаты в счет предстоящих поставок товаров,выполнения работ,оказания услуг,передачи имущественных прав.

Налоговый орган неправомерно указывает в качестве момента определения налоговой базы по НДС день частичной оплаты в счет предстоящих поставок товаров.Поскольку авансов непосредственно от покупателей за проверяемый период не поступало.

При рассмотрении материалов проверки были представлены акты сверок расчетов комитента с комиссионером.Данные акты подтверждают,что поступившие денежные средства от комиссионера не являются авансами покупателей.

А являются погашением задолженности покупателей по оплате ранее отгруженных товаров из собственных средств комиссионера.

Чтобы не допустить негативных финансовых последствий для комитента из-за несвоевременной оплаты покупателями поставок.

Подобный порядок погашения задолженности не противоречит действующему законодательству с учетом положений статьи 421 ГК РФ.

Также считаем,что выполнение комиссионером своих обязательств ранее указанного в договоре срока(трех дней с момента поступления денег от покупателей)не является перечислением предоплаты.

Так как,согласно пункту 1 статьи 996 ГК РФ,с передачей имущества комитента на реализацию по договору комиссии право собственности на него к комиссионеру не переходит.

По исполнении поручения комиссионер обязан представить комитенту отчет и передать ему все полученное по договору комиссии (ст. 999 ГК РФ).

Данная обязанность комиссионера не является операцией,облагаемой НДС смыслу положений пункта 1 статьи 39 НК РФ.Следовательно,и досрочное исполнение обязанности по перечислению денежных средств от покупателей не формирует налоговую базу по НДС у комитента.

Объектом налогообложения по НДС признается реализация товаров,работ,услуг (подп. 1 п. 1 ст. 146 НК РФ).Налоговая база по НДС определяется в соответствии с пунктом 1 статьи 154 НК РФ.

Реализация товаров через комиссионера подтверждена компанией товарными накладными о передаче товаров на реализацию,отчетами комиссионера.А также товарными накладными и счетами-фактурами,выставленными покупателям.

Согласно отчетам комиссионера о продаже товаров,компанией исчислен НДС.

Следовательно,моментом определения налоговой базы по НДС в данном случае нужно считать дату отгрузки товаров покупателям (подп. 1 п. 1 ст. 167 НК РФ).ВАС РФ придерживается аналогичной точки зрения(определения от 25.02.10 № ВАС-1168/10,от 29.03.10 № ВАС-2996/10)».

Контролеры заявили,что данные перечисления также можно считать штрафной санкцией,примененной комитентом к комиссионеру в связи с нарушением условий договора.

Причем в данном случае связь штрафа с операцией по реализации товара очевидна,поэтому эти суммы должны облагаться НДС.

В связи с чем контролеры сослались на положения пункта 1 статьи 993 ГК РФ,которые допускают ответственность комиссионера перед комитентом за неисполнение третьим лицом сделки,заключенной с ним за счет комитента (делькредере).

Также представители налогового органа указали на то,что подпунктом 2 пункта 1 статьи 162 НК РФ предусмотрено,что налоговая база увеличивается на суммы,полученные в счет увеличения доходов либо иначе связанные с оплатой реализованных товаров.В связи с чем Минфин России (письмо от 14.02.12 № 03-07-11/41)считает,что суммы штрафов,связанные с ненадлежащим исполнением договора по реализации товаров,облагаются НДС.

Отметим,что Президиум ВАС РФ не согласен с такой точкой зрения (постановление от 05.02.08 № 11144/07).Судьи считают,что неустойка,которую компания получает от контрагента за просрочку исполнения обязательств,не связана с оплатой товара в смысле подпункта 2 пункта 1 статьи 162 НК РФ,поэтому она не облагается НДС.

Однако налоговики не учли,что указанная ими норма Гражданского кодекса звучит следующим образом: «комиссионер не отвечает перед комитентом за неисполнение третьим лицом сделки,заключенной с ним за счет комитента,кроме случаев,когда комиссионер не проявил необходимой осмотрительности в выборе этого лица либо принял на себя ручательство за исполнение сделки(делькредере)».А договор комиссии не предусматривал делькредере.Следовательно,считать суммы собственных средств комиссионера,перечисляемые комитенту штрафными санкциями, нельзя.

текст возражений

«Ссылка инспекции на делькредере (п. 1 ст. 993 ГК РФ)в данном случае несостоятельна,так как договор комиссии не содержит условия о ручательстве комиссионера за исполнение сделки.Комиссионер выплачивал спорные суммы по собственной инициативе,а не в силу договорных обязанностей.Следовательно,перечисленные суммы не являются штрафными санкциями за неисполнение договора.

Кроме того,инспекция не запросила у комиссионера документов,подтверждающих факт неисполнения покупателями своих обязанностей.Тогда как в отношении всех покупателей имели место лишь задержки в перечислении денежных средств той или иной длительности,но не полный отказ оплачивать поставку.

Следовательно,делать вывод о том,что перечисления комиссионера нужно рассматривать в качестве меры ответственности за неисполнение покупателями условий договора об оплате товара, неправомерно».

Инспекторы посчитали,что допустим факт неподписания акта налоговой проверки одним из инспекторов, ее проводивших. Дело в том,что на момент подписания акта проверки один из инспекторов уже уволился.Налоговики вышли из ситуации,поставив вместо подписи второго инспектора выписку из его трудовой книжки с датой увольнения.

Обосновали они это тем,что в соответствии с Регламентом проведения налоговых проверок,«в случае,если с момента вынесения решения о проведении проверки до момента ее окончания возникнут обстоятельства,вызывающие необходимость расширения или изменения состава проверяющей группы,руководителем налогового органа может быть вынесено решение о внесении соответствующих дополнений или изменений в решение о проведении проверки».То есть по решению налогового органа на момент подписания акта проверки число проверяющих было сокращено с двух до одного.

Налоговики не учли,что акт налоговой проверки должен быть подписан всеми лицами,ее проводившими.Если это требование не соблюдено,решение по такому акту должно быть отменено по формальному основанию.

текст возражений

«На основании пункта 2 статьи 100 НК РФ акт налоговой проверки подписывается лицами,проводившими соответствующую проверку (п. 1.10 приложения 6 к приказу ФНС России от 25.12.

06 № САЭ-3-06/892@).Оспариваемый акт выездной налоговой проверки был составлен от имени двух уполномоченных лиц.

Однако подписан только одним,вместо подписи второго имеется запись „уволена по приказу № … на такую-то дату“.

Таким образом,данное лицо на дату,указанную как срок окончания проверки,уже не работало в инспекции.И соответственно не принимало участия в составлении акта выездной налоговой проверки.

Следовательно,акт выездной проверки содержит в себе недостоверные сведения и противоречит указанным нормативным актам.Поэтому не может рассматриваться в качестве доказательства,устанавливающего факт правонарушения в части исчисления НДС.

Несоблюдение должностными лицами налоговых органов требований,установленных НК РФ,может являться основанием для отмены их решений вышестоящим налоговым органом или судом (п. 14 ст. 101 НК РФ)».

Источник: http://www.NalogPlan.ru/article/2692-komitent-dokazal-chto-ne-vse-postupleniya-ot-komissionera-doljny-oblagatsya-nds

Покупатель товара уплатил минуя комиссионера напрямую комитенту. Нал

Начнем с того, что в рамки «сухой теории», а это — гл. 69 «Комиссия» ГКУ на «вечно зеленеющем древе жизни» отечественного предпринимательства укладывается довольно много вариантов формулировки условий договора комиссии.

И если даже ограничиться только договором комиссии «на продажу», можно придумать разные его варианты, существенно отличающиеся от «номинального», предполагающего следующую последовательность хозяйственных операций в цепочке «комитент — комиссионер — покупатель»:

1) комитент передает комиссионеру товар (не продает, а именно передает для последующей продажи покупателю!);

2) комиссионер продает товар покупателю (уже тут возможны варианты — отгрузка с последующей оплатой либо предоплата с последующей отгрузкой, а также оплата — наличная либо безналичная);

3) комиссионер перечисляет комитенту принадлежащую тому выручку от продажи товара покупателю (и тут есть множество вариантов — наличная выплата либо безналичное перечисление, «сразу-удержание» комиссионером своего вознаграждения из выручки от продажи комиссионного товара либо «транзит» комитенту полной суммы с последующим возвратом такого вознаграждения отдельной суммой от комитента).

НДС-фокус-покус: продажи нет, а поставка есть

Не станем анализировать все «древо вариантов» реализации договора комиссии «на продажу», а остановимся лишь на одном — затронутом в вопросе читателя, причем — только в аспекте НДС.

И сразу же отметим, что стороны договора комиссии имеют полное право прописать в нем условие, согласно которому комиссионер обязан в свои договоры поставки (купли-продажи) с покупателями комиссионного товара включать условие об уплате покупателем средств за товар прямо на счет комитента. Это право базируется на ст. 627 ГКУ.

Что касается НДС, то в НКУ имеется множество примеров того, когда «сухое» называют «зеленым» (или приравнивают к нему)…

Наглядный пример — п. 189.

4 НКУ, который — внимание! — только в целях НДС приравнивает два звена упомянутой выше цепочки — «комитент — комиссионер» и «комиссионер — покупатель» к обычным НДС-отношениям между поставщиком и покупателем. То есть, повторяем, только в целях НДС рассматривает каждое из этих звеньев как отдельную пару «поставщик — покупатель».

Соответственно, и Порядок № 1307 не предусматривает специального порядка оформления НН, которые поэтому в комиссионной ситуации для каждого из указанных звеньев составляются и регистрируются, так сказать, на общих основаниях (см. с. 6).

Однако, если в описанном выше «номинальном» варианте выполнения договора комиссии «на продажу» с этим особых вопросов не возникает, то в случае, когда согласно условиям договоров оплата от покупателя, минуя комиссионера, перечисляется прямо комитенту, такие вопросы возникнуть могут…

Товар прошел — проблемы ушли

В НКУ для моментов возникновения НО (п. 187.1 НКУ) и НК (п. 198.2 НКУ) есть первые события.

Так вот, если таким первым событием в звеньях «комитент — комиссионер» и «комиссионер — покупатель» прошла отгрузка/передача комиссионного товара, то по датам таких событий комитент и комиссионер уже оформили и зарегистрировали НН на комиссионера и покупателя соответственно.

И получение денег комитентом — то ли от самого комиссионера, а то ли от покупателя — будет так называемым вторым событием, не имеющим никаких НДС-последствий. Тем более, что такие НН были оформлены согласно абзацу первому п. 189.4 НКУ — т. е.

на сумму, определенную из той же самой базы, которая соответствует цене товара, оплаченного покупателем.

Заметим, кстати, что такая ситуация наиболее типична: ведь согласно ч. 1 ст.

1016 ГКУ комитент обязан обеспечить комиссионера всем необходимым (читай: комиссионным товаром) для выполнения обязательства перед покупателем.

Другое дело, что такой договор может предусматривать и другие варианты, и в частности обсуждаемый — когда покупатель платит за приобретаемый им комиссионный товар прямо комитенту…

Так или иначе, но порядку оформления НН в ситуации, когда товар/услуга оплачивается третьим лицом, посвящена консультация в 101.16 БЗ, в которой налоговики прямо рекомендуют поставщику оформлять НН не на фактического плательщика, а на «покупателя (получателя)».

А в обсуждаемой здесь ситуации согласно п. 189.4 НКУ в целях НДС комитент — это поставщик, комиссионер для него — покупатель, а реальный покупатель для него — то самое «третье лицо».

Несмотря на то, что этот реальный покупатель, фактически (и юридически) купивший товар комитента, — не такой уж для него и «третий»…

НН на «виртуальную» поставку

На дату платежа комиссионер покупателю товар не отгрузил.

Если на дату получения денег от покупателя комитентом этот самый комитент товар комиссионеру отгрузил (а значит, оформил/зарегистрировал на него свою «первособытийную» НН), а комиссионер на эту дату передать данный комиссионный товар этому покупателю еще не успел, то на основании п. 189.4 НКУ на дату получения денег комитентом от покупателя комиссионеру следует оформить/зарегистрировать на покупателя свою «первособытийную» НН.

На дату платежа ни комитент комиссионеру, ни комиссионер покупателю товар не отгрузили.

Если же на дату получения денежных средств от покупателя комитентом комиссионный товар даже не был отгружен комитентом комиссионеру, то, очевидно, он не мог быть передан комиссионером покупателю, а значит, не только комитент еще не оформил на комиссионера свою «первособытийную» НН, но и комиссионер тоже еще не оформил на покупателя свою «первособытийную» НН. И таким образом предусмотренная договором комиссии «первособытийная» предоплата от покупателя напрямую комитенту выступает первым событием по всей цепочке «покупатель — комиссионер — комитент».

Поэтому на дату поступления денежных средств от покупателя на текущий счет комитента последний должен оформить и зарегистрировать НН на комиссионера, а тот в свою очередь на ту же дату должен оформить и зарегистрировать аналогичную НН на покупателя. И, соответственно, как у одного, так и у другого возникнут НО по такой предоплате, но у комиссионера НО сразу будут компенсированы НК…

Заметим, что если вы уж включили в договор комиссии условие о том, что по договорам поставки товара комиссионером покупателям уплата последними будет производиться прямо на банковский счет комитента, то не поленитесь включить в него и обязанность комитента немедленно уведомлять комиссионера о получении такой оплаты. Чтобы он знал, по какой дате оформлять свою НН на покупателя.

И последнее. Чем сильнее ваша реальная ситуация будет отличаться от описанной выше «номинальной», тем сложнее будет убедить проверяющих, что вы действовали правильно. По крайней мере — если это «правильно» не описано буква в букву то ли в НКУ, то ли в разъяснениях налоговиков.

В рассматриваемой ситуации налоговиков может сильно озадачить факт оформления комиссионером на покупателя НН при том, что данный комиссионер ни денег от последнего не получал, ни товара ему не отгружал, и они, в общем-то резонно, спросят: а где же тут основания согласно п. 187.

1 НКУ? ☹ И вам придется включать логику…

А потому, прежде чем соваться в мутноватую — в смысле недостаточно законодательно урегулированную «воду» конкретной «неноминальной» комиссионной сделки — обзаведитесь-ка надежным «бродом» в виде индивидуальной налоговой консультации.

Источник: https://i.Factor.ua/journals/nibu/2017/august/issue-64/article-29596.html

Комиссионная схема торговли

Чем реализация товара по договору комиссии может быть выгодна? Кому и в каких случаях имеет смысл ее выбирать? Как оформить комиссию правильно и к обоюдному удовольствию сторон? Как осуществляется комиссионная схема торговли, если договор комиссии заключают между собой организации, применяющие разные режимы налогообложения? На эти и другие вопросы мы ответим в нашей статье.

Преимущества торговли по договору комиссии

Если вы занимаетесь розничной торговлей и нашли поставщика, который согласен отдавать вам товар на реализацию по договору комиссии, вам повезло.

И особенно повезло, если вы только входите в бизнес. Закон разрешает отдать деньги за товар, оформленный по договору комиссии, уже после его продажи.

То есть, комиссионная схема торговли позволяет вам начать работать без больших вложений и без особенных рисков.

Если же вы производите товар или закупаете его в больших количествах для последующей розничной реализации в разных точках, то комиссионная схема торговли для вас тоже может быть выгодна. Как минимум это позволит увеличить рынок сбыта.

Какой-нибудь маленький магазинчик, находящийся в таком месте, где вы сами работать бы не стали, может бойко распродать товар, который в традиционных точках у вас не расходится.

При этом покупку партии такого товара магазин может не потянуть, а вот на комиссию возьмет с удовольствием.

Комиссионная схема торговли выгодна еще и потому, что при ней проще оформить возврат товара, чем в рамках договора купли-продажи. Если товар был приобретен по схеме «купля-продажа», то, чтобы вернуть его из магазина обратно поставщику, необходимо проводить обратную реализацию.

Это создает проблемы в плане налогообложения — когда один из участников сделки не платит НДС, второй теряет деньги, так как не может принять НДС к вычету. Если же поставка товара оформлена по договору комиссии, этой проблемы не возникает. Посредник просто списывает товар с забалансового учета и возвращает поставщику.

Впрочем, при возврате товара, взятого на комиссию, есть некоторые тонкости, и к ним мы в этом материале еще вернемся.

Как оформляется комиссионная торговля

В упрощенном виде эта схема выглядит так. Поставщик (комитент) отдает свой товар на реализацию посреднику (комиссионеру). При этом право собственности на товар к последнему не переходит.

Комиссионер продает товар покупателю, действуя от своего имени, но за счет комитента. Как только товар продан, комитент перестает быть его собственником.

Комиссионер отчитывается перед поставщиком, отдает ему выручку за товар и получает свое вознаграждение.

Итак, как оформить комиссию правильно? Допустим, некая компания собирается отдать на реализацию товар в магазин.

Первым делом поставщик и магазин составляют договор комиссии, в котором прописывается, кто из них комиссионер, кто комитент, а также указывается, что первый от лица второго будет продавать товары за вознаграждение. Размер вознаграждения тоже лучше прописать в договоре.

Это может быть как фиксированная сумма с каждого проданного товара, так и определенный процент с продаж. Закон, а именно, 51 статья Гражданского кодекса РФ, обязывает комиссионера отчитываться перед комитентом о продажах. Сроки предоставления отчета не регламентируются, но их тоже лучше прописать заранее.

Договор комиссии может быть заключен на определенный срок или быть бессрочным. Указывать ли территорию его исполнения, тоже решают сами предприниматели. Образец договора комиссии можно скачать в нашей библиотеке форм документов.

Договор комиссии заключен. Что дальше? Дальше товар передается в магазин, что сопровождается актом приема-передачи товара на комиссию и накладной ТОРГ-12. Образец акта приема-передачи, а также накладной, вы можете скачать на нашем сайте. Акт приема-передачи товара на комиссию необходим в том случае, если это прописано в договоре. Если же такого условия нет, то достаточно накладной.

Партия товара благополучно прибыла в магазин, и комиссионер начинает продавать. По закону продажа товара должна начаться не позднее, чем на следующий день после его приема. После того как определенное количество реализовано, либо прошел отчетный период, указанный в договоре, магазин составляет отчет комиссионера.

В нем указывается, сколько единиц товара было продано, по какой цене и какова сумма вознаграждения. Как мы уже писали выше, сроки предоставления отчета лучше прописать в договоре, хотя по закону это не обязательно. Можно договориться предоставлять его каждую неделю или каждый месяц.

Образец отчета комиссионера есть у нас на сайте.

Помимо отчета рекомендуется составить и подписать акт об оказании услуг между сторонами. Ведь, совершая сделки от лица комитента, комиссионер оказывает ему услугу. Об этом и составляется документ. Сумма в акте — это сумма вознаграждения комиссионера за отчетный период.

Вместе с отчетом посредник передает поставщику вырученные деньги и удерживает свою комиссию. Возможен и другой вариант, когда комитент забирает все вырученные деньги и только потом перечисляет вознаграждение комиссионеру. Далее сотрудничество продолжается или заканчивается.

Если комитента чем-то не устраивает отчет комиссионера, то сообщить об этом он должен в течение 30 дней с момента получения документа. Впрочем, этот срок можно изменить с помощью предварительного соглашения сторон.

Автоматизация очень упрощает процесс комиссионной торговли. Сервис МойСклад предлагает оптимальное решение и для комитента, и для комиссионера.

В самой системе можно создать договор комиссии, учесть отгрузку и приемку товара, зафиксировать продажи комиссионных товаров, а также автоматически сформировать отчеты комиссионера.

При этом во всех созданных формах и отчетах мгновенно считается выручка за проданный товар, вознаграждение комиссионера, НДС и другие необходимые суммы.

Теперь посмотрим, что говорит нам закон об особенных случаях.

Комиссионная торговля: особые случаи

Комиссионер продал товар дороже или дешевле, чем предполагалось

Допустим, товары расходились настолько хорошо, что магазин принял решение поднять на них цены. В этом случае комиссионеру удалось получить дополнительную выгоду, которую по закону он должен поровну разделить с комитентом. Если, конечно, иные условия не предусмотрены в договоре.

И тут нужно обратить внимание на одну важную деталь, касающуюся оформления и выплаты этих денег. Согласно письму Минфина России от 5 июня 2008 г. № 03-03-06/1/347, прежде, чем часть прибыли будет выплачена комиссионеру, комитент должен отобразить всю эту сумму в доходах, которые облагаются налогом на прибыль.

И лишь после этого начислить причитающееся комиссионеру.

https://www.youtube.com/watch?v=4v0H-kGnN_8

Если же товары по какой-то причине не расходились по оговоренной цене, и магазин ее снизил, то тут возможно два варианта развития событий.

- Магазин доказал комитенту, что у него не было возможности продать товар дороже, и этот ход предотвратил еще большие потери. В этом случае от комиссионера не потребуется возвращать разницу.

- Магазину не удалось доказать, что снижение цены оказалось необходимым шагом. Тогда, увы, комиссионеру придется возместить поставщику убыток.

Кстати, в договоре комиссии не возбраняется прописать и эти случаи. Кроме того, в него можно добавить условия, что, прежде, чем менять цены, комиссионер должен спросить разрешения у комитента.

Договор не был исполнен

Допустим, часть товара, который комитент поставил в магазин, оказалась бракованной, либо оговоренное количество товара не было поставлено, или по какой-то другой причине договор комиссии не может быть исполнен по вине поставщика.

В этом случае закон предписывает комитенту все равно выплатить комиссионеру вознаграждение, а также возместить расходы.

Если же договор комиссии не может быть исполнен по вине магазина, то, в свою очередь, он должен будет возместить ущерб комитенту.

Субкомиссия

Представим, что магазин нашел еще одну выгодную точку сбыта товара, которая управляется другой компанией. В этом случае он вправе заключить с данной компанией договор субкомиссии.

Тогда комиссионер отвечает за действия субкомиссионера перед своим комитентом, а для второго магазина сам становится комитентом. И несколько важных замечаний. Субкомиссия возможна, если иное не оговорено в договоре комиссии.

При этом комитент не вправе вступать в отношения с субкомиссионером, если, опять же, иное не предусмотрено соглашением сторон.

Комиссионер не продал за отчетный период ни одного товара

Если весь товар так и остался на складах и полках магазина, магазин вправе вернуть их комитенту. Возврат товара, как и его получение, оформляется накладной ТОРГ-12.

Значительно облегчить оформление возврата товара от комиссионера комитенту поможет сервис для управления торговлей МойСклад. В системе есть специальные формы, в которых регистрируется возврат, и введенные данные автоматически переходят во все отчеты, которые имеют отношение к исполнению договора комиссии.

Возврат товара комиссионеру от покупателя

Допустим, что вернуть товар хочет по каким-то причинам розничный покупатель.

Учитывая, что, продавая товар клиенту, комиссионер от своего имени заключал с ним договор купли-продажи, то и отказ от этой сделки оформляет он.

Если покупатель возвращает товар из-за обнаруженных недостатков, ответственность за них необходимо распределить между комиссионером и комитентом. Если товар был поврежден по вине магазина, то расходы покупателю возмещает он. А если выяснится, что виноват поставщик, комиссионер будет иметь право на возмещение расходов и вознаграждение.

Товар может быть возвращен до того, как отчет комиссионера подписан сторонами, или после. В первом случае посредник делает в отчете запись на сумму возврата со знаком минус. Во втором — оптовый покупатель, возвращая товар, оформляет накладную на имя комиссионера.

Если же конечный покупатель — розничный, то он должен написать заявление о возврате товара. После этого комиссионер возвращает товар комитенту, сопровождая возвратной накладной на его имя, а также счетом-фактурой.

На основании этих документов комитент сможет уменьшить свой НДС к оплате.

Счета-фактуры при комиссионной торговле

Счета-фактуры при комиссионной торговле в розницу

В нашем примере, где комиссионером является магазин, последний не выставляет покупателям счета-фактуры, поскольку при розничной торговле этот документ заменяет кассовый чек с выделенной отдельной строкой суммой НДС. Комитент также не выставляет комиссионеру счета-фактуры. Но при этом магазин выставляет комитенту счет-фактуру на сумму своего вознаграждения по результатам отчетного периода.

Закон не обязывает наш розничный магазин, торгующий по договору комиссии, вести журнал учета счетов-фактур.

Показатели контрольных лент ККТ (только показатели, не сами ленты), а также копии лент, передаются комитенту вместе с отчетом комиссионера, и уже комитент регистрирует их в своей книге продаж, чтобы начислить НДС со стоимости реализованных товаров.

При этом если магазин, помимо товаров комитента, продает также и собственные товары, то учет по этим товарам должен быть раздельным.

С помощью программы для торговли МойСклад вы легко выполните это требование. Программа показывает комиссионеру, сколько у него собственных товаров, а сколько товаров, полученных по договору комиссии.

Комитент же видит в системе, сколько его товара на реализации и у кого.

Счета-фактуры при оптовой комиссионной торговле

Теперь рассмотрим ситуацию, когда комиссионер продает по поручению комитента товары оптом, и оба являются плательщиками НДС. В этом случае счета-фактуры являются для них обязательными документами учета.

Поскольку по условиям договора комиссионер совершает сделки с третьими лицами от своего имени, то и все счета-фактуры он выписывает также от своего имени. Номер документу присваивается в соответствии с хронологией комиссионера.

Счет необходимо выписать в двух экземплярах. Один нужно передать покупателю, второй — подшить в журнал учета выставленных счетов-фактур.

При этом фактуру на продажу комиссионных товаров не нужно регистрировать в книге продаж комиссионера.

А комитент выставляет и заносит в свою книгу продаж счет-фактуру на имя комиссионера уже с нумерацией в соответствии со своей хронологией. В книге покупок посредника этот документ не регистрируется.

При этом показатели счета, который комиссионер выставляет покупателю, отражаются в счете-фактуре, который выставляет и регистрирует в своей книге продаж поставщик. Комитент также должен выписать два экземпляра — один передать комиссионеру, а второй сохранить у себя в журнале регистрации выданных счетов-фактур.

Документ, полученный от комитента, комиссионер подшивает в журнал учета полученных счетов-фактур.

На основании подписанных отчета и соответствующего акта на сумму своего вознаграждения за отчетный период комиссионер выставляет комитенту отдельный счет-фактуру. Этот документ регистрируется у комиссионера в книге продаж, а у комитента — в книге покупок.

Если комиссионер реализует покупателю товары поставщика одновременно с собственными товарами, то покупателю можно выставить единый счет-фактуру на указанные товары.

Более подробно о выставлении счетов-фактур при комиссионной торговле можно узнать из письма МНС России от 21.05.01 № ВГ-6-03/404.

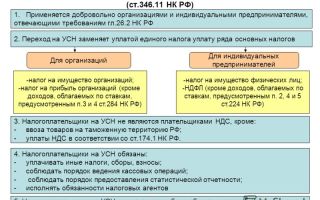

Комиссионер на УСН — комитент на УСН

Если договор комиссии заключили компании, каждая из которых применяет упрощенный режим налогообложения (УСН), то комиссионеру при возникновении вопросов о том, как считать налоги, необходимо обратиться к 251 статье Налогового кодекса РФ.

В ней прямо говорится, что при определении налоговой базы комиссионера не учитываются как доходы имущество и денежные средства, поступившие к нему в связи с исполнением обязательств по договору комиссии. Не учитываются также доходы, поступившие в счет возмещения затрат, произведенных за комитента. То есть, доходом считается только комиссионное вознаграждение.

Соответственно, выручка за проданный товар не учитывается как доход. Если комитент на УСН компенсирует комиссионеру на УСН какие-либо расходы, эти деньги также налогом не облагаются.

Датой получения доходов у посредника-«упрощенца» признается дата поступления на его счет вознаграждения от комитента.

Если же комиссионер по условиям договора удерживает свое вознаграждение из средств, полученных от покупателей, то датой получение дохода считается день поступления денег в кассу.

При этом неважно, что отчет может быть еще не подписан, поскольку к доходам компаний на УСН относятся также и авансы.

Расходы же признаются только после их фактической оплаты. Причем те расходы, которые по закону возмещает комитент (например, на аренду склада, где хранится товар), расходами у комиссионера не считаются.

Что же касается комитента, то согласно письму Минфина №03-11-11/16941 от 15.05.2013 его доходом признается вся сумма, полученная от реализации товаров, включая комиссионное вознаграждение.

Да, в схеме «комиссионер на УСН — комитент на УСН» вознаграждение, которое выплачивает комитент, увы, нельзя отнести к его расходам, и налог с него придется уплатить.

Но! В случае, если комиссионер удерживает свою комиссию до передачи денежных средств комитенту, доход будет законно равен сумме, которая фактически поступила на счет поставщика. А значит, если компания-комитент на УСН, то в договоре лучше прописывать именно такой вариант.

Днем получения дохода признается момент поступления средств на расчетный счет или в кассу поставщика.

Комитент на УСН не обязан выставлять на свои товары счет-фактуру, т.к. обязанность по составлению этого документа возлагается только на плательщика НДС.

Комиссионер на УСН — комитент на ОСНО

Если комиссионер торгует оптом и при этом является «упрощенцем», а комитент работает на общей системе налогообложения, то посреднику придется выписывать счета-фактуры.

Дело в том, что фактически продавцом перед третьими лицами является комитент на ОСНО, а не комиссионер на УСН, поэтому посредник должен исчислять за поставщика налог на добавленную стоимость и предъявлять счет-фактуру покупателю. Схема — такая же, о какой мы писали выше.

Комиссионер делает два экземпляра документа, один из которых выставляет покупателю, а второй подшивает в журнал учета выставленных счетов-фактур, не регистрируя его в книге продаж. Показатели этих документов отражаются в фактурах, которые комитент выписывает комиссионеру и регистрирует в своей книге продаж.

И напомним, что при розничной торговле счет-фактуру заменяет кассовый чек с выделенной отдельной строкой суммой НДС.

Поступившую выручку поставщик отражает на основании полученного отчета. Поэтому в случае, когда комиссионер на УСН, а комитент на ОСНО, в договоре важно отразить порядок и сроки его предоставления. Если он поступит позже установленного срока, то поставщик все равно должен будет вовремя уплатить НДС.

Счет-фактуру на комиссионное вознаграждение посредник комитенту не выставляет, так как вознаграждение комиссионера на «упрощенке» НДС не облагается.

В обратной же ситуации, когда комитент на УСН, а комиссионер на ОСНО, посредник не должен выставлять покупателям счет-фактуру, т.к. продавцом по факту является поставщик, а он освобожден от НДС.

Источник: https://www.moysklad.ru/poleznoe/shkola-torgovli/komissionnaja-shema-torgovli/

Удержание комиссионного вознаграждения

В рамках договора комиссии комиссионер приобретает для комитета три партии товара. Две партии поставлены. Комиссионное вознаграждение получено за одну партию. Оплата должна производиться в течение 3-х дней после подписания отчета комиссионера. Отчет подписывается в течение трех дней. Товар оплачен за три партии.

Может ли комиссионер удержать комиссионное вознаграждение за вторую партию из предоплаты за третью? Из текста договора: Комиссионер вправе удержать комиссионное вознаграждение из сумм, полученных от Комитента, оставшихся после исполнения настоящего поручения.

Но оплата третьей партии является авансом, а не остатком от второй партии?

Да, может. В данном случае действует положение ст. 997 ГК РФ о том, что комиссионер вправе в соответствии со ст. 410 ГК РФ удержать причитающиеся ему по договору комиссии суммы из всех сумм, поступивших к нему за счет комитента.

Обоснование данной позиции приведено ниже в материалах «Системы Юрист».

Рекомендация: Как при заключении договора с клиентом согласовать условия сделок, которые понадобится совершить посреднику, чтобы приобрести товар для клиента

«Закон устанавливает, что комиссионер вправе удержать причитающиеся ему по договору комиссии суммы из всех сумм, поступивших к нему за счет комитента (ст. 997 ГК РФ).

В частности, комиссионер может удержать награду из денежных средств, перечисленных ему комитентом для последующей оплаты товара по сделке с продавцом.

Однако это допустимо только при соблюдении правил о зачете встречных требований (ст. 410 ГК РФ).* А именно:

1) должны выполняться все условия, при которых такой зачет возможен. Одно из них – должен наступить срок исполнения каждого из предъявляемых к зачету обязательств.

Например, если стороны установили, что комитент выплачивает вознаграждение после получения приобретенного товара от комиссионера, то комиссионер, не передавший такой товар, провести зачет не вправе.

Ведь в данной ситуации срок исполнения обязательства по выплате награды еще не наступил. В свою очередь, зачет встречного однородного требования, срок которого не наступил, возможен только в случае, если это прямо разрешает закон.

Поскольку Гражданский кодекс РФ не наделяет комиссионера правом провести зачет до того момента, как комитент будет должен выплатить вознаграждение, комиссионеру запрещено удержать награду из поступивших для оплаты товара денежных средств;

2) посредник должен соблюсти порядок зачета встречных требований.

Ничто не мешает провести зачет и в случае, когда все вышеперечисленные условия будут иметь место в отношениях по агентскому договору или договору поручения.

Однако если стороны любого посреднического договора установят, что клиент перечисляет посреднику деньги после оплаты товара (компенсирует расходы на оплату), то зачет провести не удастся. В такой ситуации посреднику понадобится предъявлять к клиенту, нарушившему обязательство по выплате вознаграждения, отдельное требование.

Чтобы убедить клиента предусмотреть в договоре условие о предварительной передаче посреднику денежных средств, необходимых для оплаты товара, можно привести следующие доводы:

- посредник исполняет поручение за счет клиента (п. 1 ст. 971, п. 1 ст. 990, п. 1 ст. 1005 ГК РФ);

- посредник не обладает той денежной суммой, которую клиент намерен заплатить за приобретаемый товар;

- клиент обязан обеспечить посредника, действующего от имени клиента, необходимыми средствами (абз. 3 п. 2 ст. 975 ГК РФ)».

21.09.2016

Профессиональная справочная система для юристов, в которой вы найдете ответ на любой, даже самый сложный вопрос.

Попробуйте бесплатно

Источник: https://www.law.ru/question/54645-uderjanie-komissionnogo-voznagrajdeniya

Торговля через комиссионера: доходы комитента при применении УСНО

Автор: Денисова М.О.

Розничная продажа товаров через посредников — ситуация распространенная. При этом чаще всего посредники наделяются правом самостоятельно определять конечную стоимость товара для потребителей, учитывая конъюнктуру рынка. Иными словами, они вправе сделать собственную наценку на товар и считать полученную дополнительную выгоду своим вознаграждением.

Об этом делается специальная пометка в договоре. В данной статье поговорим о том, какие налоговые риски существуют в указанной ситуации у комитента, особенно если он применяет УСНО с объектом налогообложения «доходы».

Каким образом комитент должен определять выручку, полученную от реализации товаров, и можно ли избежать налоговых рисков, выбрав иную правовую форму договора с посредником?

Правовые основы договора комиссии

В силу п. 1 ст. 990 ГК РФ по договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента.

Согласно п. 1 ст. 991 ГК РФ комитент обязан уплатить комиссионеру вознаграждение.

Если договором размер вознаграждения или порядок его уплаты не предусмотрен и размер вознаграждения не может быть определен исходя из условий договора, вознаграждение уплачивается после исполнения договора комиссии в размере, устанавливаемом в соответствии с п. 3 ст. 424 ГК РФ.

В данной норме говорится о возможности определения цены возмездного договора (в рассматриваемой ситуации — вознаграждения комиссионера) исходя из цены, которая при сравнимых обстоятельствах обычно взимается за аналогичные товары, работы или услуги.

Если из договора явствует, что комиссионное вознаграждение составляет разницу между стоимостью товара, указанной комитентом при передаче товара комиссионеру, и ценой, по которой комиссионер реализует товар, то это означает, что сторонами договора установлен порядок расчета вознаграждения комиссионера, но не предусмотрена его фиксированная сумма. Финансовые взаимоотношения по договору между комиссионером и комитентом, как правило, определяют, что:

— комиссионер ежемесячно предоставляет комитенту отчет о проданных товарах и полученных от реализации товаров комитента денежных средствах;

— комиссионер ежемесячно перечисляет комитенту денежные средства, полученные от продажи товаров комитента за вычетом комиссионного вознаграждения.

Таким образом, комиссионер обязан представить комитенту отчет о продажах, перечислить комитенту денежные средства за проданный товар за минусом своего вознаграждения.

Порой комиссионеры, свободные в установлении конечной розничной цены товара, пренебрегают своими обязательствами в части составления отчетов и предоставления информации о величине комиссионного вознаграждения, необходимой комитенту для правильного отражения операций в учете. Однако это не освобождает самого комитента от соблюдения требований бухгалтерского и налогового законодательства.

Бухгалтерский учет

Согласно положениям ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» организации, применяющие УСНО, не освобождаются от ведения бухгалтерского учета.

При этом, если организация является субъектом малого предпринимательства, она вправе применять упрощенные способы ведения бухгалтерского учета.

Однако нужно понимать, что даже упрощенные способы ведения учета не предусматривают отступления от общепринятых требований и допущений, установленных ПБУ 1/2008 «Учетная политика организации» , таких как требование полноты отражения в бухгалтерском учете всех фактов хозяйственной деятельности (п. 6 ПБУ 1/2008).

_____________________________

Утверждено Приказом Минфина России от 06.10.2008 N 106н.

По нашему мнению, ошибочно считать, что при реализации товара комитента по цене, превышающей рекомендованную (указанную в накладной), комиссионер выступает в собственных интересах, поэтому вправе не раскрывать данную информацию комитенту. Такая позиция не соответствует ни экономической, ни правовой сущности договора комиссии. Согласно ГК РФ комиссионер всегда действует в интересах комитента и за счет комитента.

Одновременно тот факт, что комиссионеру предоставлено право удержать свое вознаграждение из сумм, причитающихся комитенту, не влияет на методологию признания комитентом выручки и расходов, связанных с реализацией товаров. Поэтому в бухгалтерском учете комитента хозяйственные операции по продаже товаров при участии посредника должны отражаться следующим образом.

Пример. Организация реализует косметическую продукцию потребителям через посредников (салоны красоты) в рамках договоров комиссии. В ноябре 2015 г. переданы на реализацию товары стоимостью 400 000 руб.

Рекомендуемая розничная цена товаров — 540 000 руб. Согласно отчетам комиссионера товар полностью реализован на общую стоимость 600 000 руб. Вознаграждение комиссионера 60 000 руб.

(600 000 — 540 000) удержано при перечислении денежных средств комитенту.

В бухгалтерском учете комитента будут сделаны следующие проводки:

| Переданы товары комиссионерам для реализации | 45 | 41 | 400 000 |

| Признана выручка в полном объеме на основании отчета комиссионеров исходя из цен реализации товаров клиентам салонов | 62 | 90-1 | 600 000 |

| Списана фактическая стоимость товаров (цена их приобретения) на себестоимость продаж | 90-2 | 45 | 400 000 |

| Признана в составе расходов на продажу сумма вознаграждения комиссионеров | 44 | 76 | 60 000 |

| Удержано вознаграждение комиссионерами | 76 | 62 | 60 000 |

| Поступила выручка, полученная от реализации товаров, на расчетный счет | 51 | 62 | 540 000 |

Налоговый учет

Согласно п. 1 ст. 346.15 НК РФ при применении УСНО налогоплательщики учитывают следующие доходы:

— доходы, полученные от реализации, определяемые в соответствии со ст. 249 НК РФ;

— внереализационные доходы, определяемые в соответствии со ст. 250 НК РФ.

При этом выручка, полученная от реализации, устанавливается исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах.

Источник: http://112buh.com/novosti/2016/torgovlia-cherez-komissionera-dokhody-komitenta-pri-primenenii-usno/