Усн доходы минус расходы 2018: условия применения, ставки, пример расчета, отчетность

Для представителей малого бизнеса предусмотрена возможность использования льготного режима обложения налога УСН доходы минус расходы в 2018 году. Он значительно снижает нагрузку по налогам на хозяйствующий субъект, а также упрощает ведение бухучета, заполнение налоговых регистров и процесс представления деклараций в ИФНС.

Что собой представляет система налогообложения УСН “доходы минус расходы” в 2018 году

Упрощенная система налогообложения имеет две разновидности, которые отличаются друг от друга порядком определения базы по налогам, а также действующими ставками. Рассмотрим на примере УСН доходы сниженные на величины расходы.

Регулирование использования данной системы осуществляется НК РФ, а также региональным законодательством. Использование УСН предполагает что налогоплательщик вместо нескольких налогов производит исчисление единого налога.

Базой для исчисления служат поступления, которые приходуются на расчетный счет субъекта или в кассу. Законодательно разрешается уменьшать полученную выручку на фактически произведенные расходы.

При этом существует их закрытый перечень, который закреплен в НК РФ. Также действует требование, которое устанавливает необходимость подтверждения документами этих затрат, а на момент признания расхода в базе по исчислению налогов, они должны быть оплачены.

Показатели деятельности фиксируются в регистре книга учета расходов и доходов, где отражать нужно как доходы, так и расходы компании. На основании него раз в год составляется налоговая отчетность.

Важно! В течение года налогоплательщик должен исчислять авансовые платежи по налогу и перечислять эти суммы в установленные сроки в бюджет. Система доступна как для ИП, так и для компаний.

Чтобы получить возможность применять систему налогообложения УСН, налогоплательщик должен отвечать определенным требованиям.

К ним относятся:

- Численность привлекаемого по договорам персонала не должна быть более 100 человек.

- Перейти на УСН могут субъекты, у которых стоимость ОС по балансу не больше 150 млн. рублей. Для ИП этот критерий может не соблюдаться.

- Нет возможности перейти на УСН фирма, у которых доля участия других юрлиц больше 25%. Данное правило распространяется также на учредителей компаний, владеющих всеми долями общества и являющихся некоммерческими организациями или организациями инвалидов.

- Компания, которая подает заявление о переходе на упрощенку, не может иметь ни филиалов, ни представительств.

- Для возможности применения упрощенной системы является необходимым соблюдение критерия по размеру поступающих в течение года доходов. Так НК РФ определяет, что перейти на упрощенку можно, если доход компании за 9 месяцев не превысит 112,50 млн. рублей. Кроме этого, за год доход упрощенца не должен превышать сумму в 150 млн. рублей.

Если хоть один из этих критериев нарушен, субъект хозяйствования не может применять УСН. В установленные сроки он должен уведомить об этом налоговый орган и перейти на ОСНО.

Важно! Кроме этого, данная система налогообложения не может сочетаться с ЕСХН и ОСНО одновременно по нескольким направлениям деятельности. Налогоплательщик должен выбрать какую-то одну из них.

Ставка по налогу

Налоговые нормы определяют, что ставка единого обязательного платежа на упрощенке составляет 15%. Это максимальный размер налога для системы УСН доходы минус расходы. Поэтому этот режим часто еще именуют «УСН 15%».

Региональные власти имеют право разрабатывать собственные законодательные акты, которые в зависимости от особенностей территорий входящих в состав субъекта федерации, а также характера осуществления хозяйственной деятельности, могут принимать дифференцированные ставки от 0% до 15%. При этом ставки могут действовать в отношении всех упрощенцев, так и занимающихся определенными видами деятельности.

Льготные ставки, действующие в некоторых регионах для упрощенцев, у которых база определяется как вычитание из доходов сумм расходов:

| Регион России | Ставка налога | Виды деятельности |

| Москва | 10% | Применяется в отношении некоторых направлений хозяйственной деятельности при условии, что доля данного вида в общем объеме выручке не ниже 75%. К таким видам деятельности относятся:-растениеводство, животноводство и сопутствующие услуги в этих направлениях.-спортивная деятельность.-научные разработки и исследования.-деятельность обрабатывающих производств.-деятельность, связанная с уходом с проживанием и оказание соцуслуг без проживания.-услуги по управлению жилого и нежилого фонда. |

| Московская область | 10%0% | Применяется в отношении некоторых направлений хозяйственной деятельности при условии, что доля данного вида в общем объеме выручке не ниже 70 %. К ним относятся:-растениеводство, животноводство, смешанные их производства, а также сопутствующие им услуги.– производство химикатов.– производство фармацевтической продукции.– производство резины, стекла, чугуна, стали– производство мебели.– производство изделий народного творчества.-другие виды деятельности, перечисленные Приложении №1 к Закону 9/2009-ОЗ от 12 февраля 2009 года.Применяется ИП, которые находятся на доходы минус расходы, и осуществляющих деятельность по направлениям, перечисленным в Приложении №2 Закона 48/2015-ОЗ от 09 апреля 2015 года и № 3 Закона 152/2015-ОЗ от 07.10.2015 года |

| Санкт-Петербург | 7% | Ставка действует в отношении всех субъектов, применяющих упрощенку с базой по доходам за минусом расходов. |

| Ленинградская область | 5% | Ставка действует в отношении всех субъектов, применяющих упрощенку с базой по доходам за минусом расходов. |

| Ростовская область | 10%5% | Ставка действует в отношении субъектов малого предпринимательства, применяющих упрощенку с базой по доходам за минусом расходов.Ставка действует в отношении субъектов , применяющих упрощенку с базой по доходам за минусом расходов, осуществляющих инвестиционную деятельность. |

| Красноярский край | 0% |

Источник: https://buhproffi.ru/nalogi-i-vznosy/usn-dohody-minus-rashody.html

Усн в 2018 году, все об упрощенной системе налогообложения

Упрощенная система налогообложения (УСН, УСНО, упрощенка) является одним из шести режимов налогообложения, возможных к применению на территории РФ. УСН относится к так называемым специальным режимам налогообложения, предусматривающим пониженную налоговую ставку и упрощенный порядок ведения налогового и бухгалтерского учета.

Что такое УСНО

УСНО представляет собой специальный режим налогообложения, добровольно применяемый на территории России, как юридическими лицами, так и индивидуальными предпринимателями. Особенностью данной системы налогообложения (далее н/о) является упрощенный налоговый и бухгалтерский учет, а также замена основных налогов традиционной системы н/о одним – единым.

Плюсы

- Возможность учета уплаченных страховых взносов при расчете платежей по УСНО.

При этом на УСН учесть при расчете аванса можно взносы, уплаченные в более ранних кварталах, так как авансовые платежи и налог считаются нарастающим итогом с начала года.

На ЕНВД же учесть можно страховые взносы, уплаченные только в том квартале, за который рассчитывается налог, а на патентной системе н/о взносы вообще не учитываются при расчете стоимости патента.

- Применение на всей территории РФ, в отношении практических всех видов деятельности;

Также как и общий режим н/о упрощенка применяется по всем видам деятельности налогоплательщика, а не по отдельным, как вмененка или патент. Также, территориально не ограничивается применение УСН, в отличие от ЕНВД, запрещенного к применению в ряде регионов (например, в г. Москве) и ПСН, установленной также не во всех регионах и не по всем видам деятельности.

- Уплата аванса или налога осуществляется исходя из наличия налогооблагаемой базы (доходов или разницы между доходами и расходами);

Налог платится по фактической прибыли и, соответственно, если доходов нет вообще, то налог платить не нужно, в отличие от ЕНВД, где налог платится по вмененному доходу или патента, который приобретается также исходя из вмененного, а не фактического дохода.

- Возможность применения налоговых каникул впервые зарегистрировавшимся ИП по определенным видам деятельности;

Упрощенцы, так же как и ИП на патенте, могут применять налоговые каникулы в первые два года после регистрации в отношении некоторых видов деятельности. Для предпринимателей на вмененке и традиционном режиме таких льгот для налогоплательщиков не предусмотрено.

- Сдача отчетности раз в год;

В отличие от общего и вмененного режима, где отчетность сдается раз в квартал или месяц (НДС, налог на прибыль ЕНВД), декларацию на упрощенке необходимо сдавать раз в год. Но, на патенте отчетность не сдается вообще.

- Ставка на объекту н/о может быть существенно (вплоть до нуля) снижена региональным властями;

Региональные власти могут снизить ставку по объекту «доходы» с 6% до 1%, а ставку по объекту «доходы минус расходы» с 15% до 5%. На вмененке ставка тоже может быть снижена, но только до 7,5%.

- Размер налога, не индексируется на коэффициенты, в связи с чем его размер зависит только от доходов и расходов налогоплательщика.

На ЕНВД и ПСН ежегодно происходит изменение коэффициентов-дефляторов для расчета налога, в связи с чем, их размер каждый год изменяется, хоть и не существенно.

Минусы

Минусов у упрощенки значительно меньше, чем у других режимов, но они все же имеются:

- Лимит сотрудников и предельного дохода

Упрощенка, как и любой спецрежим, проигрывает общей системе в лимите сотрудников и предельном доходе, позволяющем применять данный режим.

Если на ОСНО ни количество сотрудников, ни размер прибыль роли не играют, то применение УСН возможно при годовом доходе не более 150 млн.руб. и численности сотрудников не более 100 человек. Однако, на патенте, ограничение по численности еще более жесткое – не более 10 человек.

- В отдельных случаях размер налога на УСНО может превышает стоимость патента или вмененного налога по аналогичному виду деятельности.

Особенно, различие по стоимости патента или налога на вмененке, по сравнению с УСНО, заметно в отдаленных регионах РФ.

Кто может применять

Применять упрощенку могут ИП и организации, отвечающие следующим условиям:

- Предельный лимит дохода по итогам отчетного (1 квартал, полугодие или 9 месяцев) или налогового (календарный год) периода не превышает 150 млн. руб.;

- Общая численность работников не превышает 100 человек;

- Стоимость ОС не превышает 150 млн.руб.;

- Доля участия других организаций не превышает 25%;

Данное ограничение не действует на компании, уставной капитал которых состоит из вкладовобщественных организаций инвалидов, если их среднесписочная численность в составе количества сотрудников составляет не менее 50%, а доля их вкладов не менее 25%, а также на НКО, в том числе на потребительские кооперативы и хозобщества.

- Организация не имеет филиалов

Ранее запрет на применение упрощенки действовал также и в отношении представительств, но,с 2016 года он был снят.

Кто не может применять

Не могут применять упрощенку налогоплательщики:

- Не отвечающие требованиям по предельному доходу, численности сотрудников и стоимости основных средств;

- Имеющие филиалы;

- Перечисленные в п. 3 ст. 346.12 НК РФ

К налогоплательщикам, перечисленным в указанном списке в числе прочего, относятся банки, страховщики и ломбарды, участники рынка ценных бумаг, также организации и ИП, производящие подакцизные товары и добывающие полезные ископаемые, нотариусы и адвокаты.

Виды деятельности

УСНО применяется в отношении всех видов деятельности налогоплательщика, если он не совмещает ее с ЕНВД или Патентом.

Источник: https://BiznesZakon.ru/nalogooblozhenie/usn

Учет НДС при УСН «доходы минус расходы» в 2017

Организации и ИП, начиная экономико-хозяйственную деятельность, вправе выбрать оптимальную для них систему налогообложения: общую или упрощенную. Последняя ориентирована на представителей среднего и малого бизнеса. Упрощенная система заменяет собой несколько видов налогов.

О том, как учитывать НДС при объекте налогообложения «доход-расход» в 2017 году, читайте в статье.

Что признается расходом на УСН?

При упрощенной системе исчисления налогов предпринимателе вправе выбрать один из двух объектов налогообложения:

- Доход – ставка, по которой будет рассчитываться сумма налогового платежа, равна 6%.

- Доход минус расходы, при этом размер ставки расчета налоговой выплаты составляет 15%.

Во втором случае необходимо правильно рассчитать сумму вычета, так как от этого зависит корректность определения налоговой базы. Для этого следует знать, что законодательно признается расходом для организаций на таком режиме. В расходной части учитываются:

- затраты на приобретение, производство и осуществление установочных работ основных средств;

- затраты на приобретение нематериальных активов;

- затраты на приобретение объектов интеллектуальной собственности (в том числе ноу-хау, исключительного права, патентов и т.д.);

- затраты, понесенные в результате проведения научной работы;

- издержки, полученные в связи с проведением ремонтных и реконструкционных работ;

- выплаты за аренду по договорам;

- выплаты заработной платы сотрудникам;

- выплаты, осуществляемые касательно обязательного страхования;

- другие материальные расходы;

- затраты, понесенные в результате входного НДС.

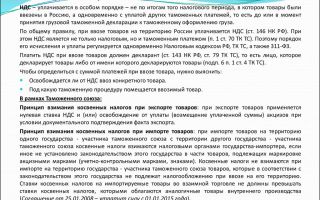

Стоит отметить, что предприятия, работающие на упрощенной системе налогообложения, НДС в бюджет не выплачивают. Однако в некоторых случаях компания на специальном режиме также имеет дело с налогом на добавленную стоимость. Это происходит:

- при ввозе импортных товаров (таможенный НДС);

- в ситуации, когда организация признается налоговым агентом;

- при входном НДС.

Рассмотрим каждую ситуацию подробнее.

Импорт

При ввозе каких-либо товаров на территорию Российской Федерации все предприятия, независимо от режима налогообложения, на котором осуществляется деятельность, обязаны оплатить НДС. Сумма выплаты рассчитывается исходя из стоимости ввозимого товара. Это распространяется не на весь импортный товар. Перечень исключений приведен в ст. 150 НК РФ.

Если ввозимый товар не указан в списке, то необходимо рассчитать налоговую базу. В нее входят:

- стоимость ввозимого товара, оцененная таможенной службой;

- пошлина, выплачиваемая за импорт;

- акцизы (если они предусмотрены).

Расчет производится по группам аналогичных товаров. В списке товарной группы, каждая единица должна иметь одинаковые названия, марку, вид. Ставка для НДС на «упрощенке» в 2017 году будет стандартной – 10% или 18% (зависит от товара).

На спецрежиме налогообложения суммы таможенных выплат входят в общий объем расходов при расчете налоговой базы. Ввозной НДС также относится к расходной части. При этом ждать реализации товаров или списания материалов в производство предприятия не обязательно.

Срок уплаты налога составляет 15 дней с момента прибытия товаров на таможню. При уплате НДС компании на упрощенной системе не подают декларацию в ФНС.

Налоговый агент

Иногда ситуация складывается так, что налогоплательщик по конкретным причинам не может заплатить НДС самостоятельно. Тогда организация на упрощенной системе становится налоговым агентом и выплачивает НДС за него.

НДС при УСН «доходы минус расходы» в 2017 году выплачивается компанией в качестве налогового агента в следующих ситуациях:

- если контрагент, у которого вы приобретаете товары или пользуетесь услугами, не является резидентом РФ, а сделка при этом совершается в России;

- если организация на «упрощенке» вступает в арендные отношения с государством или приобретает имущество органов власти в собственность;

- если компания занимается продажей конфискованного имущества, клада или прочих богатств;

- если компания приобретает имущество у лица, признанного банкротом;

- если организация оказывает услуги посредника для иностранных лиц, не являющихся резидентами РФ;

- если компания построила судно, но не поставила его на учет в течение 46 дней.

Налоговый агент выставляет счет-фактуру на самого себя от имени контрагента-продавца или арендодателя. Их необходимо отразить в книге продаж. В дальнейшем эта информация указывается в отчете по НДС.

Учет НДС при УСН «доходы минус расходы»: входной налог

Учет НДС при УСН «доходы минус расходы» вызывает множество вопросов при возникновении входного налога. Такой вид НДС учитывается в расходной части при исчислении налоговой базы, но его отражение в учете зависит от особенностей товара, оказанной услуги и произведенных видов работ.

Основные средства и нематериальные активы

ОС и НМА необходимо отражать в налоговых учетных документах, если они соответствуют двум параметрам:

- Основные средства и нематериальные активы были введены в эксплуатацию и используются в процессе осуществления экономико-хозяйственной деятельности.

- Нематериальные активы и основные средства были оплачены по сформированной в бухгалтерском учете стоимости (она включает в свой состав НДС).

Стоимость основных средств и нематериальных активов указывается в Книге учета вместе с входным НДС. Отдельной строкой прописывать сумму НДС не нужно. Если приобретенные ОС подлежат прохождению процедуры государственной регистрации прав, их учитывают в расходной части в момент подачи пакета документов в соответствующий регистрационный орган.

Покупка товаров, материалов, оказание услуг, производство работ

Учесть входной налог на добавленную стоимость можно в момент списания денежных средств на расходы за приобретение товаров, материалов, оказанные услуги или произведенные работы. В КУДиР делается при этом две записи. НДС следует прописать отдельной строкой.

Может быть так, что оплата производится несколькими платежами. В этом случае следует учитывать суммы и НДС в документах по частям.

Для списания расходной части за покупку товаров, материалов, затраты на полученные услуги или произведенные работы достаточно провести процедуры оплаты и оприходования. Исключение составляют единицы товара – их необходимо реализовать. Касательно входного НДС действуют аналогичные правила.

Выводы и уточнения

Резюмируя все вышесказанное можно сделать следующие выводы:

- В общем порядке, компания, которая осуществляет экономико-хозяйственную деятельность на УСН, выплачивать НДС не должна. Упрощенная система подразумевает, что единый налог спецрежима налогообложения уже содержит НДС. Однако в этом правиле есть исключения.

- При приобретении товаров, материалов, использовании услуг или работ организации, осуществляющей деятельность на общем режиме налогообложения, компания на УСН должна оплатить НДС в составе общей суммы расходов.

- Если компания, работающая на УСН, самостоятельно выставляет счет-фактуру с выделенной суммой НДС, то она обязана произвести эту выплату в бюджет государства. По перечисленным платежам потребуется сдать отчетную документацию в территориальное отделение ФНС. Для этого нужно заполнить налоговую декларацию за квартал, в котором был выставлен счет-фактура и перечислен НДС в бюджет.

- Можно согласовать выставление счета-фактуры с контрагентом и обойтись без этого документа. Согласование должно быть оформлено письменно.

- Компании, применяющие УСН «доходы минус расходы», не освобождаются от обязательств налогового агента.

- Организации, осуществляющие финансово-хозяйственную деятельность, должны учитывать НДС и другие расходы и доходы в специализированной Книге. Эти данные используются для расчета налоговой базы. За отсутствие КУДиР в 2017 году предусмотрено применение штрафных санкций (для ООО – 10 000 рублей, для ИП – 200 рублей).

- НДС за импорт товаров, а также входящий налог для компаний на УСН «доходы минус расходы» учитывается в расходной части при вычислении налоговой базы.

- Сумма НДС не должна быть включена в стоимость ценностей, которые были приобретены. Налог, образуемый таким способом, прописывается в КУДиР выделенной строкой. Исключением будет приобретение нематериальных активов или основных средств. В этом случае прописать стоимость следует полностью.

- Законодательно компания на упрощенной системе налогообложения не является плательщиком НДС. В связи с этим входной налог учесть при расчете расходной части для вычисления налоговой базы не удастся. При этом неважно выставляла компания счет-фактуру или нет.

Каждый налогоплательщик обязан выставлять счет-фактуру при отгрузке товара, осуществлении услуг или производстве работ. В нем выделяется сумма НДС. Однако вместо счета-фактуры с недавних пор компаниями может использовать универсальный передаточный документ (УПД).

Чтобы он стал аналогом счета-фактуры, необходимо присвоить ему статус 1 (проставляется левом верхнем углу документа). Если компания на УСН получает УПД, он также является основанием для отражения входного НДС в учете.

Счета-фактуры может не быть только в том случае, если сотрудник компании действовал как частное (подотчетное) лицо.

Источник: https://okbuh.ru/nds/uchet-nds-pri-usn

Упрощенная система налогообложения (УСН, УСНО, упрощенка)

Для расчета авансовых платежей и налога УСН, вы можете воспользоваться бесплатным онлайн-калькулятором непосредственно на этом сайте. Также многие ИП и организации для расчета налогов используют данную интернет-бухгалтерию.

Что такое УСН

Упрощенная система налогообложения – один из наиболее экономически целесообразных налоговых режимов, позволяющим минимизировать налоговые платежи и сократить объем представляемой отчетности.

Особенностью УСН, как и любого другого специального режима, является замена основных налогов общей системы налогообложения, одним – единым. На упрощенке не подлежат уплате:

Кто имеет право применять УСН в 2018 году

ИП и организации, отвечающие определенным условиям, в частности:

- Лимит дохода по итогам отчетного или налогового периода не превышает 150 000 000 руб.

- Количество сотрудников менее 100 человек.

- Стоимость основных средств менее 150 млн. руб.

- Доля участия других организаций не более 25%.

Обратите внимание, что с 2017 года изменились лимиты на переход и применение УСН. Лимит доходов для перехода на УСН повышен более, чем в два раза, предельный доход для применения упрощенной системы налогообложения увеличен с 60 млн. руб. до 150 млн.

руб, а максимальная стоимость основных средств, позволяющая применять «упрощенку», теперь равна 150 млн. руб. (вместо 100 млн. руб. в 2016 году).

Начиная с 1 января 2018 года, лимит дохода, позволяющего перейти на УСН, повышен более, чем в два раза и составляет 112,5 млн.руб.

Примечание: значения предельного дохода для применения и перехода на УСНО не подлежит корректировке на коэффициент-дефлятор до 1 января 2020 года.

Кто не может применять УСН

- Организации, имеющие филиалы.

- Банки.

- Страховые компании.

- Негосударственные пенсионные фонды.

- Инвестиционные фонды.

- Участники рынка ценных бумаг.

- Ломбарды.

- Организации и ИП, производящие подакцизные товары (например, спиртосодержащая и алкогольная продукция, табак и т.п.).

- Организации и ИП, добывающие и реализующие полезные ископаемые за исключением общераспространенных).

- Организации, занимающиеся проведением азартных игр.

- Организации и ИП на ЕСХН.

- Нотариусы и адвокаты частной практики.

- Участники соглашений о разделе продукции.

- Организации, в которых доля участия других организаций не превышает 25 % за исключением ряда учреждений, перечисленных пп.14 п. 3 ст. 346.12.

- Организации и ИП численность сотрудников которых превышает 100 человек.

- Организации остаточная стоимость основных средств которых превышает 100 млн. руб.

- Бюджетные и казенные учреждения.

- Иностранные компании.

- Организации и ИП вовремя не подавшие заявления о переходе на упрощенку.

- Частные агентства занятости.

- Организации и ИП на ОСН.

- Организации и ИП, чей доход превышает 150 000 000 руб. в год (на 2018 год).

Примечание: с 2016 года запрет на применение УСН организациями, имеющими представительства, снят.

Виды УСН (объект налогообложения)

Упрощенка имеет два объекта налогообложения:

- Доходы (ставка 6%).

- Доходы, уменьшенные на величину расходов (ставка 15%).

Примечание: ставка по указанным объектам может быть уменьшена региональными властями до 1% для объекта «доходы» и 5% для объекта «Доходы минус расходы».

При переходе на УСН организации и ИП обязаны самостоятельно выбрать объект налогообложения («Доходы» или «Доходы минус расходы»).

Читайте подробнее про выбор между УСН «Доходы» и УСН «Доходы минус расходы».

Виды деятельности, подпадающие под УСН

Также как и ОСН, упрощенка применяется в отношении всех видов деятельности налогоплательщика, а не каких либо конкретных, как в случае с ЕНВД, ПСН и ЕСХН. Исключение составляют банки, страховые компании, пенсионные и инвестиционные фонды и ряд иных организаций, указанных в п. 3 ст. 346.12 НК РФ.

Переход на УСН в 2018 году

Чтобы перейти на упрощенку необходимо в налоговую инспекцию подать уведомление о переходе на УСН. Если вы только планируете открыть ИП или зарегистрировать ООО, то уведомление можно подать либо с документами на регистрацию, либо в течение 30 дней после государственной регистрации.

Обратите внимание, что если вы не уложитесь в указанный срок, то будете автоматически переведены на основной режим налогообложения – самый сложный и невыгодный для субъектов малого и среднего предпринимательства.

Существующие ИП и организации могут перейти на УСН только с 1 января следующего года. Для этого им необходимо подать уведомление до 31 декабря текущего года. В связи с тем, что организации в заявлении должны указывать доход, полученный за 9 месяцев (по состоянию на 1 октября) заявление они могут подать не ранее 1 октября.

Чтобы перейти на УСН действующие ИП и ООО должны отвечать следующим условиям:

- Размер дохода за 9 месяцев года не превышает 112 500 000 руб.

- Количество сотрудников не более 100 человек.

- Стоимость основных средств не превышает 150 млн. руб.

- Доля участия других организаций не более 25%.

Обратите внимание, перейти на УСН можно только 1 раз в год, равно как и сменить объект налогообложения.

Расчет налога по УСН в 2018 году

Подробно о том, как рассчитать налог (авансовые платежи) по УСН на объектах «Доходы» и «Доходы, уменьшенные на величину расходов» вы можете прочитать на этой странице.

Сроки уплаты налога УСН в 2018 году

По итогам каждого отчетного периода (1 квартал, полугодие и 9 месяцев) ИП и ООО на УСН необходимо производить авансовые платежи. Всего за календарный год необходимо сделать 3 платежа, а уже по итогам года рассчитать и заплатить окончательный налог.

В таблице ниже представлены сроки уплаты налога УСН в 2018 г.:

| 1 квартал | до 25 апреля 2018 года |

| Полугодие | до 25 июля 2018 года |

| 9 месяцев | до 25 октября 2018 года |

| Календарный год (за 2018) | Для ИП – 30 апреля 2019 года |

| Для организаций – 1 апреля 2019 года |

Примечание: если срок уплаты налога УСН выпадает на выходной или праздник, тогда крайний срок уплаты переносится на ближайший рабочий день.

Минимальный налог (убыток при УСН)

Если по итогам календарного года у ИП или ООО на объекте «Доходы минус расходы» получен убыток (расходы превысили доходы), то необходимо уплатить минимальный налог (1% с всех полученных доходов).

При этом убыток можно будет включить в расходы в следующем году или в течение одного из последующих 10 лет (после чего он аннулируется). Если убыток был не один, то они переносятся в том же порядке, в котором были получены.

Налоговый учет и отчетность ИП и ООО на УСН в 2018 году

По итогам календарного года необходимо подать одну налоговую декларацию УСН.

Крайний срок сдачи декларации УСН за 2018 год:

| 2018 год | Для ИП – 30 апреля 2019 года |

| Для организаций – 1 апреля 2019 года |

Примечание: если срок подачи декларации УСН выпадает на выходной или праздник, тогда крайний срок уплаты переносится на ближайший рабочий день.

ИП и организации, применяющие УСН, обязаны вести книгу учета доходов и расходов (КУДиР) . С 2013 года заверять в налоговой инспекции КУДиР не нужно.

ИП, применяющие УСН, не обязаны представлять бухгалтерскую отчетность и вести учет.

Организации на УСН, помимо налоговой декларации и КУДиР, обязаны вести бухгалтерский учёт и сдавать бухгалтерскую отчётность.

Бухгалтерская отчетность для разных категорий организаций различается. В общем случае она состоит из следующих документов:

- Бухгалтерский баланс (форма 1).

- Отчет о финансовых результатах (форма 2).

- Отчет об изменениях капитала (форма 3).

- Отчет о движении денежных средств (форма 4).

- Отчет о целевом использовании средств (форма 6).

- Пояснения в табличной и текстовой форме.

Более подробно о бухгалтерской отчетности здесь.

Организации и ИП, осуществляющие операции, связанные с приемом, выдачей и хранением наличных денежных средств (кассовые операции) обязаны соблюдать правила кассовой дисциплины.

Более подробно про кассовую дисциплину.

Обратите внимание, с 2017 года все ИП и организации, осуществляющие расчеты с использованием наличных денежных средств и электронных средств платежа (за некоторым исключением), обязаны применять онлайн-кассы.

Совмещение УСН с иными налоговыми режимами

УСН, также как и ОСН, является режимом налогообложения, применяемым ко всем видам деятельности, осуществляемым налогоплательщиком (за исключением, указанных в п.3 ст. 346.12 НК РФ), в связи, с чем совмещать УСН можно только с ЕНВД и ПСН.

Раздельный учёт

При совмещении налоговых режимов, необходимо отделять доходы и расходы по УСН от доходов и расходов по ЕНВД и ПСН. Как правило, с разделением доходов трудностей не возникает. В свою очередь с расходами ситуация обстоит несколько сложнее.

Существуют расходы, которые нельзя однозначно отнести ни к УСН, ни к остальной деятельности, например, зарплата работников которые занимаются всеми видами деятельности одновременно (директор, бухгалтер и т.п.). В таких случаях, расходы необходимо разделять на две части пропорционально полученным доходам нарастающим итогом с начала года.

Утрата на право применение УСН

ИП и организации теряют право на применение УСН, если в течение года:

- Сумма дохода превысила 150 000 000 рублей.

- Средняя численность сотрудников составила больше 100 человек.

- Стоимость основных средств превысила 150 млн. рублей.

Начиная с того года, в котором ИП и ООО перестали отвечать указанным условиям они переводятся на ОСН.

Переход на другой налоговый режим

Перейти на иной режим налогообложения можно только со следующего года. Подать уведомление о переходе на иной режим налогообложения необходимо до 15 января того года с которого планируется переход на другую систему налогообложения.

Вернуться на упрощенку с другого режима можно только через год.

Снятие с учёта УСН

Заявление о снятии с учета необходимо составить в течение 15 дней с даты прекращения деятельности на УСН в 2-х экземплярах (форма 26.2-8) и подать его в налоговую службу.

Частные вопросы по применению ПСН

В настоящий момент применение обоих режимов налогообложения является добровольным. В связи с этим налогоплательщик волен сам выбирать какой режим налогообложения применять: УСН или ЕНВД.

Источник: https://www.malyi-biznes.ru/usn/

Как работать с НДС на «упрощенке» в 2018 году

Прослеживается тенденция экономической политики государства, которая заключается в привлечении некрупных фирм к тендерным и бюджетным программам. Поэтому им разрешено осуществлять операции по счетам-фактурам с НДС.

Но в данной ситуации сами «упрощенцы» были бы поставлены в невыгодные условия «двойного налогообложения». Во-первых, выставленный НДС нужно было оплатить в ФНС, во-вторых, внести его себе в доходы. Учитывая эту правовую коллизию, были внесены поправки в НК.

Существует две формы: с НДС и без налога.

Данные, которые отражаются в счет-фактуре:

- Дата оформления и номер накладной.

- Код налогоплательщика (ИНН).

- Реквизиты фирмы, частного предпринимателя.

- Адрес, по которому зарегистрирована компания.

- Реквизиты и адрес получателя.

- Форма расчета и валюта, в которой производится оплата

Обязательно в 7, 8 графах нужно проставить не ноль, а вписать «без НДС». Документ должен подписать руководитель, бухгалтер.

Посреднические сделки

НДС при упрощенной системе оплачивается в порядке, предусмотренным Налоговым кодексом. Выделяют два главных случая.

Все операции, связанные с импортом товаров. Если товары ввозятся из-за рубежа,то должны быть оплачены все ввозные сборы плюс НДС.

Случаи, когда производится деятельность совместно с другими компаниями (закупка товара в определенных частях, совместные договора, концессии и т.д.): дополнительно оплачивается НДС, когда компания осуществляет деятельность как налоговый агент.

Формула расчета для стран, входящих в Таможенный союз:

цена товара + пошлина + акцизная ставка = общая стоимость

общая стоимость * ставка НДС = сумма НДС

Импорт товаров из ЕС:

цена по сделке (договору) + акциз на данный вид товара = общая стоимость

общая стоимость * ставка НДС

Фирма обязана перечислять НДС государству в качестве налогового агента в следующих случаях:

- При аренде государственной собственности. Оплачивать можно через арендодателя, когда в договоре налог включен в стоимость. Если идет отдельно сумма аренды и сумма НДС, то перечислить налог должен арендатор.

- Осуществляя деятельность с зарубежными компаниями, которые не поставлены на учет в ФНС, необходимо уплатить НДС. Это может быть закупка товара, представление интересов в виде посредничества и т.д.

- Если фирма покупает государственную собственность или имущество.

- Реализация отчужденного судом имущества, конфискованного товара и ценностей.

При заключении подобных сделок и договоров уплата НДС для компаний на упрощенной системе носит обязательный характер.

«Упрощенец» обязан выписать счет-фактуру с НДС в течение 5 дней с момента отгрузки, совершения сделки, получения аванса.

В случае с арендой в течение 5 дней выписывают счет-фактуру «Аренда государственного имущества», делают запись в журнале регистрации НДС. Сумму аренды вносят в расходы.

Такой же порядок оформления относится к ситуациям, когда «упрощенец» выступает как налоговый агент. Перечисляется сумма налога до 20 числа наступающего месяца.

При импорте товара расчет производится в соответствии с правилами таможенного законодательства. Декларацию по НДС оформлять не нужно, так как расчет ведется по таможенным правилам. Исключения составляют товары из Белоруссии и Казахстана. Здесь действует оплата как и с внутренними счетами-фактурами (оплата до 20 числа), только сдается специальная декларация (по косвенным налогам).

До 25 числа после окончания квартала сдается декларация по НДС, куда внесены все суммы счетов-фактур с НДС. До этого момента должны быть оплачены налоги. В книге доходов суммы НДС не учитываются.

При каких условиях можно перейти на УСН

Оформить переход на УСН можно раз в году. Например, чтобы перейти в 2018 году, нужно было уведомить налоговую службу до конца 2017 года. Для этого существует специальное заявление по форме, называется «Уведомление о переходе на УСН».

Решающим условием для перехода являются установленные лимиты по экономическим показателям компании. Необходимо отметить, что на 2018 год государство повысило порог перехода на УСН.

Выделяют следующие показатели по отчетности за предыдущий год:

- С начала прошедшего года и до подачи заявления доход не должен быть выше 120 000 000 рублей (при предельном доходе 9 000 000 рублей).

- Необходимо оценить основные средства фирмы. Не более 150 000 000 рублей.

- Если фирма является долевым владельцем других фирм, то ее доля не должна превышать четверти.

- Количество наемных работников — не больше 100 человек.

Для того чтобы убедиться в том, что можно работать по УСН, нужно написать запрос в налоговую службу.

Входной НДС и возмещение

Часто компаниям на УСН приходится закупать продукцию или оборудование у фирм, которые находятся на общей системе. В этом случае в стоимость включен НДС. Возникает вопрос, можно ли возместить налог?

Так как «упрощенцы» не являются плательщиками НДС, то в классическом понимании они не могу поставить его на возмещение через налоговую службу. Но на 2018 год можно внести суммы НДС в расходы, тем самым уменьшив налоговую базу при оплате единого налога.

При этом нужно, чтобы был соблюден ряд условий:

- «упрощенец» должен работать по схеме «Доход минус расход»;

- в счете-фактуре от поставщика должен быть выделен НДС;

- в журналах учета нужно отдельно указывать стоимость товара и налог;

- если речь идет о товарах, то они должны быть оплачены и реализованы;

- если закупаются материалы, то нужно подтверждение оплаты, и из них должно быть что-либо изготовлено;

- при приобретении материалов или оборудования для основных фондов, они должны быть оприходованы и введены в эксплуатацию.

Практическая ситуация о том, как учитывать НДС в доходах УСН, рассмотрена в данном видео.

Отчетность и декларация по НДС

Если компания выписывает счет-фактуру с НДС, она вносит его в «Журнал учета полученных и выставленных счетов-фактур». Кроме этого, с момента оформления счета нужно оплатить налог и до 25 числа наступающего квартала сдать декларацию по НДС.

Если для плательщиков на общих основаниях возможна только электронная декларация, то для «упрощенцев» допускается на бумажном носителе.

За несвоевременную отчетность или нарушения предусмотрена ответственность. При нарушении сроков выставляют пени (20-40% от суммы). Штрафы накладываются и на предпринимателя в зависимости от сроков просрочек, начиная от 5 и заканчивая 30% (больше 180 дней).

Таким образом, с «упрощенцев» взимают штрафы также, как и с тех, кто находится на общей системе.

Что нужно знать дополнительно

Выделены виды деятельности, при которых платится НДС не зависимо от системы налогообложения: топливо, природный газ, акцизная группа товаров, дорогие автомобили и мотоциклы.

До 01 июля 2019 вводятся онлайн-кассы. Они непосредственно будут подключаться к налоговому серверу через интернет. Если по каким-то причинам интернет будет недоступен, то в кассах предусмотрены фискальные накопители, с которых можно будет снять информацию.

Все про НДС на «урощенке» — в данном видео.

Рекомендуем другие статьи по теме

Источник: http://znaybiz.ru/nalogi/spec-rezhimy/usn/kak-rabotat-s-nds.html

Усн для ип на 2018 год доходы минус расходы

Принято считать, что упрощенная система налогообложения прекрасно подходит для малого бизнеса не только из-за низкой ставки, но и из-за простого учета. Это действительно так, но только если речь идет о варианте УСН Доходы со ставкой 6%. Однако учет на УСН Доходы минус расходы 2018 намного сложнее, и приближен к расчету налога на прибыль.

Какие расходы можно учитывать на этом режиме? Какие условия и новые критерии установлены для УСН Доходы минус расходы 2018 года? Сможет ли индивидуальный предприниматель или малое предприятие вести налоговый учет без привлечения бухгалтера? Обо всем этом вы узнаете из нашей статьи.

Объекты налогообложения на УСН

На упрощенной системе есть два объекта налогообложения:

- доходы;

- доходы, уменьшенные на величину расходов.

На варианте УСН Доходы никакие расходы, даже обоснованные, в учет не принимаются и не уменьшают налоговую базу.

Такой объект налогообложения имеет смысл выбирать, если доля расходов в выручке будет небольшой, или если произведенные расходы нельзя подтвердить документально.

Зато на УСН Доходы можно уменьшать сам рассчитанный налог за счет страховых взносов, уплаченных предпринимателем за себя, а также работодателями за работников.

Если же расходов в бизнесе много, они обоснованы и их можно подтвердить, то скорее всего, будет выгоден вариант УСН Доходы минус расходы. Стандартная налоговая ставка здесь составляет 15%, что уже ниже чем обычная ставка налога на прибыль (20%).

Дополнительно на территории конкретного субъекта РФ ставка может снижаться до 5%, если региональный закон установил такую льготу по определенным направлениям бизнеса. То есть, процент налоговых ставок для УСН Доходы минус расходы может колебаться в любом диапазоне между 15 и 5.

А как быть с уплатой налога, если расходы почти или полностью перекроют выручку? В этом случае все равно надо уплатить налог, но по особым правилам. Так называемый минимальный налог рассчитывается только для УСН Доходы минус расходы и составляет 1% от доходов.

Кто может применять УСН

Конечно, по таким низким налоговым ставкам хотели бы работать многие налогоплательщики. Большинство субъектов малого бизнеса выполняют условия и критерии для упрощенной системы, указанные в статье 346.12 НК РФ.

Переход на УСН в 2018 году сразу при государственной регистрации возможен для всех предпринимателей, кроме тех, кто с самого начала будет нанимать более 100 работников. Кроме того, упрощенку для ИП нельзя применять, если предполагается производство подакцизных товаров, добыча и реализация полезных ископаемых, за исключением общераспространенных.

Для организаций ограничений при переходе на УСН установлено больше, например, наличие филиалов или доля участия в них других организаций, которая превышает 25%.

Чтобы осуществить переход на УСН в 2018 году, надо своевременно подать уведомление о выборе этого режима:

- в течение 30 дней с даты регистрации предпринимателя или юридического лица;

- не позднее 31 декабря текущего года, чтобы иметь право работать на упрощенке со следующего года.

При этом для уже работающих организаций, которые хотят перейти на упрощенную систему с других налоговых режимов, действуют следующие ограничения:

- доход за девять месяцев текущего года не должен превышать 112,5 млн рублей;

- остаточная стоимость ОС по данным бухучета не должна быть больше 150 млн рублей.

Однако лимиты, которые надо соблюдать в процессе деятельности на УСН, распространяются и на организации, и на индивидуальных предпринимателей. Налогоплательщик не вправе применять этот льготный режим, если его годовой доход превысит 150 млн рублей, или численность работников составит более 100 человек.

Бесплатная консультация по налогообложению

Какие расходы можно учесть на УСН

Ну а теперь о том, какие расходы можно учитывать на упрощенной системе. Решая, какой объект налогообложения на УСН стоит выбрать, надо обязательно учитывать, сможете ли вы подтвердить заявленные расходы?

Статья 346.16 НК РФ устанавливает условия, при которых предпринимательские затраты будут признаваться налоговой инспекцией и уменьшать базу для расчета единого налога:

- закрытый перечень расходов, не допускающий включения других затрат;

- экономическая оправданность, т.е. направленность на получение прибыли;

- документальное подтверждение.

Невыполнение даже одного их этих условий приведет к тому, что определенная часть затрат, указанная в строках декларации, не будет принята налоговой инспекцией. Соответственно, по налогу возникнет недоимка и начислены пени, а за неверный расчет налагается еще и штраф.

Итак, какие же затраты разрешено учитывать на УСН Доходы минус расходы? Полный перечень довольно обширный, поэтому обязательно сверяйтесь с первоисточником – статьей 346.16 НК РФ. Здесь мы укажем только некоторые допустимые расходы:

- приобретение, изготовление, сооружение, реконструкция, модернизация, ремонт основных средств;

- приобретение и создание нематериальных активов;

- расходы на патентование и НИОКР;

- арендные и лизинговые платежи;

- материальные расходы (приобретение сырья, материалов, инструментов, оборудования, других необходимых ресурсов);

- заработная плата, другие выплаты работникам, страховые взносы;

- содержание служебного транспорта;

- оплата товаров, приобретенных для дальнейшей реализации;

- обслуживание контрольно-кассовой техники.

Налоговые инспекции тщательно контролируют, чтобы заявленные расходы попадали в этот список. Например, расходы на обеспечение нормальных условий труда, в том числе, на питьевую воду для работников, не учитываются в затратах для УСН, хотя действительно необходимы.

По поводу обоснованности затрат ситуация сложнее. Дело в том, что если деятельность плательщика окажется убыточной, то не все налоговые инспекторы согласны с тем, что произведенные расходы можно учесть. По этому вопросу есть даже Определение КС РФ № 320-О-П от 04.06.

07, где сказано, что экономически обоснованными признаются также те расходы, которые были направлены на получение прибыли, но при этом результат не был достигнут.

Однако, несмотря на это определение, плательщикам упрощенки приходится вступать в налоговые и судебные споры по признанию расходов.

При сдаче декларации КУДиР и документы, подтверждающие расходы, не прилагаются, однако они могут быть затребованы позже при проведении камеральной или выездной проверки.

Особенности налогового учета на УСН Доходы минус расходы

На этом сложности с учетом затрат для упрощенной системы не заканчиваются. В общем случае, расходы признаются при соблюдении указанных выше условий, а также их оплаты (потому что на УСН действует кассовый метод). Но кроме того, для отдельных категорий расходов действуют особые правила учета.

1. Расходы на приобретение основных средств

Основные средства – это оборудование, недвижимость, транспорт и другие средства труда, которые можно использовать больше года, а их стоимость превышает 100 тыс. рублей. При расчете авансового платежа стоимость ОС учитывают в расходах в течение года, равными частями по отчетным периодам, в последнее число каждого квартала.

Учитывать расходы на ОС можно с того отчетного периода, в котором выполнялось последнее из двух условий: оплата стоимости основного средства или ввод его в эксплуатацию.

Например, если основное средство было оплачено и введено в эксплуатацию в первом квартале, то при расчете авансового платежа за этот отчетный период нельзя сразу учесть всю сумму затрат.

Стоимость основного средства в этом случае надо разделить на четыре равных части и учитывать ее до конца года.

2.Расходы на закупку товаров, предназначенных для дальнейшей реализации.

Стоимость товаров, которые закуплены для перепродажи, нельзя учесть сразу после оплаты, их надо еще реализовать. Это, конечно, сильно затрудняет расчет единого налога, особенно для оптовой торговли.

3.Расходы на приобретение сырья и материалов.

Учесть эти затраты можно при соблюдении двух условий: оплаты и поступления от поставщика. Расходы при этом учитываются по более поздней дате выполнения одного из условий.

Таким образом, налоговый учет, который в отличие от бухгалтерского учета, обязаны вести не только организации, но и ИП, на режиме УСН Доходы минус расходы действительно сложен. Чтобы не оказаться обвиненным в неправильном расчете налога, надо собирать все подтверждающие документы, учитывать условия признания расходов и проверять добросовестность партнеров по сделкам.

Источник: https://ipnalogi.ru/usn-dlya-ip-na-2018-god-dokhody-minus-raskhody/

Упрощенная система налогообложения в 2017 году

Актуально на: 21 февраля 2017 г.

Наряду с общим режимом налогообложения, законодательством предусмотрены специальные налоговые режимы. Эти спецрежимы предоставляют налогоплательщикам облегченные способы исчисления и уплаты налогов, представления налоговой отчетности.

Один из наиболее популярных спецрежимов – упрощенная система налогообложения (УСН, УСНО или УСО). Упрощенке в Налоговом кодексе в 2017 посвящена гл. 26.2. УСН.

Что это такое простыми словами, и в чем особенности этого налогового режима, расскажем в нашей консультации.

Кто может применять УСН

Не все организации и ИП могут применять УСН. Не имеют права применять упрощенку в 2017 году, в частности:

- организации, имеющие филиалы;

- ломбарды;

- организации и ИП, которые занимаются производством подакцизных товаров;

- организаторы азартных игр;

- организации, в которых доля участия других организаций более 25% (кроме вкладов общественных организаций инвалидов при определенных условиях);

- организации и ИП, у которых средняя численность работников превышает 100 человек;

- организации, у которых остаточная стоимость амортизируемых основных средств превышает 150 млн. руб.

Полный перечень лиц, которые не могут применять УСН в 2017 году, приведен в п. 3 ст. 346.12 НК РФ.

Какие налоги заменяет УСН

Применение упрощенной формы налогообложения для ООО освобождает его в общем случае от уплаты налога на прибыль, налога на имущество и НДС. ИП не платит НДФЛ со своих предпринимательских доходов, а также налог на имущество с предпринимательской недвижимости и НДС.

В то же время упрощенцы уплачивают взносы во внебюджетные фонды. Организации на УСН могут признаваться налоговыми агентами по НДС или налогу на прибыль, платят земельный и транспортный налог, а в отдельных случаях и налог на имущество. ИП на упрощенке также должен исполнять обязанности налогового агента (п. 5 ст. 346.11 НК РФ).

Например, если он нанимает на работу сотрудников, то удерживает и перечисляет НДФЛ с их вознаграждения в порядке, который предусмотрен гл. 23 НК РФ. Также важно разделять предпринимательскую деятельность ИП и его деятельность как обычного гражданина.

Например, предпринимательские доходы ИП на УСН не облагаются НДФЛ, но доходы физического лица, не связанные с предпринимательской деятельностью, облагаются НДФЛ в обычном порядке. Налог на имущество, транспортный и земельный налоги предприниматель платит как обычное физлицо по уведомлениям из ИФНС.

Кроме того, предприниматели и организации на упрощенной системе платят НДС при импорте товаров (п. 3 ст. 346.11 НК РФ). В этом и состоит упрощенное налогообложение на УСН.

Основной налог для организаций и ИП на УСН – это собственно «упрощенный» налог.

Усн в 2017 году

Максимальный доход по УСН для организаций и ИП в 2017 году не должен превышать 150 млн руб. (п. 4 ст. 346.13 НК РФ). В противном случае право на применение системы налогообложения УСН теряется.

По итогам каждого отчетного (квартал) и налогового (год) периода в 2017 году плательщик на УСН должен сравнивать свои доходы с предельным доходом.

Для этого нужно сложить свои доходы от реализации (ст. 249 НК РФ) и внереализационные доходы (ст. 250 НК РФ), признанные по «кассовому» методу и отраженные в Книге учета доходов и расходов.

При этом, если в прошлые годы организация платила налог на прибыль и использовала метод начисления, то к сумме своих доходов текущего года нужно прибавить суммы денежных средств, которые получены до перехода на УСН, но договоры, в счет которых получена предоплата, были исполнены только в текущем году.

Плательщик УСН, у которого в 2017 году превышен предел доходов, перестает быть упрощенцем с 1-го числа квартала, в котором это превышение допущено. Он переходит к уплате налогов по ОСН или ЕНВД, если условия деятельности позволяют применять этот спецрежим.

При этом для перехода на ЕНВД необходимо подать в налоговую инспекцию Заявление (утв. Приказом ФНС России от 11.12.2012 № ММВ-7-6/941@) в течение пяти рабочих дней с момента начала вмененной деятельности.

Если о превышении стало известно позже, чем по истечении пяти дней после окончания квартала, то до подачи Заявления организация или ИП становятся налогоплательщиками на ОСН.

Как считать налог

Налог на упрощенке определяется как произведение налоговой базы и налоговой ставки.

При УСН налоговой базой является денежное выражение объекта налогообложения по упрощенке.

При объекте «доходы» налоговой базой является денежное выражение доходов организации или ИП (п. 1 ст. 346.18 НК РФ)

Если объект налогообложения «доходы минус расходы», то налоговой базой по УСН в данном случае будет денежное выражение доходов, уменьшенных на величину расходов (п. 2 ст. 346.18 НК РФ).

Какой объект выбрать, зависит от величины расходов на УСН, ведь если расходов на упрощенке нет или они незначительны, то использовать УСН «доходы минус расходы» нецелесообразно.

Объект нужно выбрать при переходе на УСН. Впоследствии его можно менять хоть каждый год.

Доходы и расходы при УСН

В доходах упрощенцев учитываются доходы от реализации и внереализационные доходы (ст. 346.15 НК РФ).

Состав расходов, которые упрощенец имеет право учесть на этом спецрежиме, приведен в ст. 346.16 НК РФ. Этот перечень является закрытым.

Важной особенностью признания доходов и расходов на УСН является тот факт, что используется «кассовый» метод.

«Кассовый» метод учета доходов упрощенца означает, что его доходы признаются на дату получения денежных средств и иного имущества или погашения задолженности другим способом (п. 1 ст. 346.17 НК РФ).

Соответственно, и расходы признаются после их фактической оплаты (п. 2 ст. 346.17 НК РФ).

Ставки на упрощенке

При УСН процентные ставки налога также зависят от объекта налогообложения (ст. 346.20 НК РФ) и различны для УСН «доходы» и УСН «доходы минус расходы»:

| Доходы | 6 |

| Доходы минус расходы | 15 |

Указанные выше ставки являются максимальными. Законами субъектов РФ ставки УСН «доходы» и «доходы минус расходы» могут быть понижены:

| Доходы | 1 |

| Доходы минус расходы | 5 |

Так, к примеру, Законом г. Москвы от 07.10.

2009 № 41 понижена ставка УСН при объекте «доходы минус расходы» до 10% для некоторых видов деятельности при условии, что выручка по этому «льготному» виду деятельности составляет 75% и более за отчетный (налоговый) период.

К таким видам деятельности относятся, в частности, обрабатывающие производства, предоставление социальных услуг, деятельность в области спорта, растениеводство и животноводство.

Минимальный налог при УСН

Если упрощенец выбрал объект «доходы минус расходы», то по итогам года вместо обычного налога ему придется платить минимальный налог при выполнении следующего условия:

(Доходы – Расходы) * Ставка УСН < Доходы * 1%

Минимальный налог составляет 1% от доходов упрощенца за налоговый период.

При этом разницу между минимальным налогом и налогом, рассчитанным в обычном порядке, упрощенец может учесть в расходах при УСН в следующем году или, если получен убыток, включить в состав убытка.

Этот убыток при УСН можно учесть при расчете налога в течение 10 лет, следующих за годом получения убытка (п. 7 ст. 346.18 НК РФ).

При уплате минимального налога упрощенец может уменьшить эту сумму на авансовые платежи по УСН, уже перечисленные в текущем году по итогам отчетных периодов.

Кбк при усн

Плательщики УСН ежеквартально рассчитывают и перечисляют в бюджет авансовые платежи по налогу не позднее 25-го числа следующего за кварталом месяца, а также налог по итогам года не позднее 31 марта (для организаций) и 30 апреля (для ИП). При перечислении налога в платежке в обязательном порядке указывается код бюджетной классификации (КБК) налога по УСН.

КБК для УСН можно найти в Указаниях о порядке применения бюджетной классификации РФ (Приказ Минфина от 01.07.2013 № 65н). Так, для УСН с объектом налогообложения «доходы» общий КБК на 2017 год 182 1 05 01011 01 0000 110.

Однако при уплате в бюджет необходимо указывать конкретный КБК УСН в зависимости от того, уплачивается ли сам налог, пени по налогу или штраф по УСН. Так, КБК УСН «6 процентов» в 2017 году следующие:

| Налог | 182 1 05 01011 01 1000 110 |

| Пени | 182 1 05 01011 01 2000 110 |

| Штраф | 182 1 05 01011 01 3000 110 |

При этом КБК УСН «доходы» в 2017 году для ИП и организаций один и тот же.

Если упрощенец в качестве объекта налогообложения выбрал доходы, уменьшенные на величину расходов, то КБК УСН «доходы минус расходы» для ИП и организаций в 2017 году следующие:

| Налог | 182 1 05 01021 01 1000 110 |

| Пени | 182 1 05 01021 01 2000 110 |

| Штраф | 182 1 05 01021 01 3000 110 |

С 2017 года упрощенец уплачивает минимальный налог по УСН по ставке 1% от своих доходов по тем же КБК, что и обычный налог при УСН «доходы минус расходы».

Налоговая декларация при УСН

Срок сдачи налоговой декларации по упрощенке для организаций – не позднее 31 марта следующего года. Для ИП этот срок удлинен: декларация за год должна быть представлена не позднее 30 апреля следующего года (п. 1 ст. 346.23 НК РФ).

При этом если последний день сдачи декларации приходится на выходной, крайняя дата переносится на ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ). Так, для ИП налоговая декларация по УСН за 2016 год может быть представлена не позднее 02.05.

2017.

При прекращении деятельности по УСН организация и ИП в течение 15 рабочих дней после даты прекращения подают в свою налоговую инспекцию уведомление об этом с указанием даты прекращения деятельности (п. 8 ст. 346.13 НК РФ). Декларация на УСН в таком случае подается не позднее 25-го числа следующего месяца (п. 2 ст. 346.23 НК РФ).

Если в период применения УСН упрощенец перестал удовлетворять условиям применения этого спецрежима, налоговая декларация по УСН представляется не позднее 25-го числа месяца, следующего за кварталом, в котором право применения упрощенки было потеряно.

Как ведется бухгалтерский и налоговый учет на УСН

Источник: http://GlavKniga.ru/situations/k501640