Какие подарки облагаются налогом — Все о финансах

8 (800) 350-23-69 доб. 360

Согласно действующему Налоговому кодексу, любой человек, получивший доход, обязан уплачивать с него подоходный налог. Это правило относится в том числе и к дорогостоящим подаркам. Не имеет значения форма получения дохода: натуральная или денежная, всё это считается экономической выгодой. Поэтому возникает необходимость уплаты налога на подарок.

Что по этому поводу говорит закон

Стоит отметить, что даритель любого дорогостоящего или не очень имущества не обязан ничего платить и не должен подавать декларацию в территориальный орган налоговой. Обязанность по уплате НДФЛ ложится на плечи одариваемого.

На практике случается, что иногда даритель получает письмо с налоговой, в котором от него требуется задекларировать доход. Это происходит потому, что налоговый орган несвоевременно получает информацию о продаже/передаче имущества.

В этом случае достаточно пойти в налоговую, где написать заявление, добавив к нему копию подтверждающего ваши слова документа.

Подарком, согласно закону, считается любой предмет – от небольшой вещи до недвижимого или движимого имущества, который передаётся другому человеку безвозмездно.

В процессе передачи не допускается выставление определённых условий получения, если за презент взамен необходимо отдать другое имущество или некую денежную сумму, такой предмет уже не является подарком.

Так, например, получение квартиры по договору дарственной расценивается как получение своего рода заработка.

Особенности процесса начисления налога регламентируются статьёй 226 Налогового кодекса РФ и федеральным законом №117 (глава 23 конкретно определяет, какой именно доход выступает объектом налогообложения). Здесь прописано, что подарки, полученные гражданами России, тоже облагаются налогом.

Перечень вещей, при дарении которых пошлину платить не нужно

От необходимости платить за них налог освобождены такие презенты:

- Необходимые для обучения (финансы, которые нужны для оплаты стоимости обучения в колледжах и университетах при условии, что эти средства будут переведены напрямую на счёт образовательного учреждения). Т.е. родитель вправе лично, не передавая деньги ребёнку, заплатить за его учёбу и в этом случае у налоговой не возникнет никаких вопросов;

- Суммы, которые будут израсходованы на оплату лечения и медицинских услуг при условии, что перевод идёт прямо в медицинское учреждение, где будет проходить курс восстановления или лечения;

- Средства, которые перечисляются на счёт разного рода благотворительных фондов.

В любом случае не лишним будет проконсультироваться с юристом. В народе бытует мнение, что платить налог в России в 2018 году нет необходимости хотя бы потому, что налоговики просто не узнают о ценном подарке.

В реальности же получателю презента приходится идти и регистрировать своё право собственности на новенький автомобиль или квартиру. Помимо регистрации договора потом потребуется пойти в ЕГРП, которые прямо передают сведения в налоговую. Поэтому чтобы не иметь проблем, лучше заранее ознакомиться с действующим законодательством.

Так гласит Налоговый кодекс, а именно его статья №217, пункт 18. Здесь описаны виды доходов физлиц, которые не подлежат налогообложению. Среди прочих условий, позволяющих воспользоваться «льготой» есть родственная связь между дарителем и получателем дара.

Допустимая степень близкого родства:

- Родители, опекуны, усыновители;

- Дедушки, бабушки и внуки;

- Дети;

- Кровные братья и сестры.

В налоговой инспекции проверяется степень родства, которая должна быть первого порядка. Поэтому при получении дара, чтобы не пришлось платить за него налог, получатель подаёт пустую налоговую декларацию и документ, доказывающий факт родства с дарителем.

Давайте рассмотрим, какие подарки облагаются налогом, на паре простых примеров.

Если же Виталий получит в подарок частный дом от тёти, то на основании все той же 217 статьи ему необходимо явиться в налоговую инспекцию, где заплатить 13% от стоимости объекта (тётя/дядя – не близкие родственники).

При определении величины налога на подарок в случае с квартирой ориентироваться необходимо на кадастровую стоимость объекта. Чтобы узнать её, необходимо обратиться к независимому оценщику, который проведёт все работы и выдаст заключение.

Какие подарки облагаются налогом и сколько придётся платить

Налоговый кодекс определяет типы подарков, которые облагаются налогом и при получении которых физическое лицо обязано уплатить НДФЛ:

- Недвижимость, в том числе и комнаты или доли в квартире;

- Транспортные средства;

- Акции, доли и паи.

Исключения – если все это получено от близкой родни. В остальных случаях определяется рыночная стоимость товара (кадастровая в отношении квартир), которая используется как база для налогообложения. Отдельно стоит остановиться на подарках от работодателя, с которых тоже требуется уплачивать НДФЛ.

Такая необходимость возникает, если стоимость презента свыше 4 тысяч рублей. Нередко случается, что на дни рождения или иные значимые события в их жизни работникам их работодатели дарят небольшое единовременное вознаграждение. На величину презента среди прочих факторов может влиять стаж человека и его должность.

Не имеет значения, денежная это выплата или материальная вещь – все эти вознаграждения, сумма которых выше 4 тысяч рублей, облагаются налогом.

Превышение этого лимита требует уплаты налога. Ставка будет зависеть от резидентства:

У вас возникли юридические проблемы?

Нужен совет профессионального юриста?

- Резиденты РФ платят 13%;

- Нерезиденты РФ – 30% от величины подарка.

Если в рамках одного отчётного периода работник получает от работодателя несколько презентов, все они суммируются. Если полученная величина в налоговом периоде выше 4 тысяч рублей, с суммы, которая выше этого лимита платится НДФЛ в размере 13%.

Подробней о правилах взимания налога и подаче декларации

Процесс взимания налога зависит от того, кто и при каких условиях подарил подарок. Например, если это презент от работодателя, он самостоятельно рассчитывает величину НДФЛ за своего работника, после чего удерживает эту сумму с его заработной платы.

Сам работник избавляется от необходимости заполнять налоговые декларации и тратить время на походы в налоговую.

Если даритель – это близкий или знакомый, значит, получившему подарок необходимо брать на себя всю работу по расчёту величины налога и передачи декларации.

При этом необходимо помнить, что уклонение от выплаты налога карается штрафом.

После расчёта суммы заполняется декларация и до 30 апреля года, идущего за годом получения дара, передаётся в территориальный орган налоговой (по месту жительства налогоплательщика).

Декларацию можно как заполнять вручную, так и сделать это дистанционно – на сайте инспекции. Помимо декларации потребуется предъявить документы:

- Оригинал паспорта и ксерокопию;

- Документы непосредственно о подарке (акт приёма-передачи, дарственная и прочие).

- Передать пакет документов можно лично или отправив заказное письмо с уведомлением о вручении. Дальше гражданину отводится срок до 15 июля, на протяжении которого он обязан уплатить пошлину. Все проблемы можно решить, обратившись в ФНС.

Нарушение описанных выше условий по оплате НДФЛ приводит к необходимости уплаты штрафа. Это 5% от налоговой суммы в случае несвоевременной передачи декларации в налоговый орган и 20% от суммы сбора, если человек вовремя на погасит задолженность перед государством. Штрафные санкции могут быть применены по двум эти пунктам.

Отдельного внимания заслуживает ситуация, когда подарок дарится несовершеннолетнему ребёнку. Сумму налога в размере 13% должны в таком случае оплатить его родители.

В налоговую потребуется предоставить такие документы:

- Непосредственно декларацию;

- Паспорт родителя, который будет платить пошлину;

- Договор, на основании которого был получен подарок;

- Свидетельство о рождении одариваемого ребёнка.

В случае с подарком ребёнку за неподанную декларацию штрафовать его фактически не имеют права. Это допускается только в случае, как только ему исполнится 16 лет. Но в любом случае не стоит допускать подобного варианта развития событий.

Выводы

Все физические лица, независимо от того, являются ли они резидентами страны или нет, обязаны уплачивать НФДЛ с подарков, если не соблюдается ряд условий.

Так, право на налоговые льготы получают те работники, которые получили от работодателя презент в размере меньше 4 тысяч рублей. На большие суммы предприятие само рассчитывает величину налога и взимает её с дохода сотрудника.

Освобождаются от налогообложения подарки от близких родственников, перечень которых утверждён законом.

Квартиры, машины и другие презенты от дальних родственников облагаются налогом 13%, а обязанность по заполнению и передаче декларации 3-НДФЛ ложится на плечи одариваемого. Это прописано в статье 217 Налогового кодекса. Чтобы доказать факт наличия родственных связей, налоговой службе могут потребоваться соответствующие документы.

Прочтите также: Нужно ли платить налог с дарственной на квартиру родственнику

© 2018, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.

Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Источник: https://vseofinansah.ru/nalogi/nalog-na-podarok

Когда можно избежать налоговых убытков с подарков

На праздники, обычно это новый год или 8 марта, у компаний принято дарить презенты своим сотрудникам, контрагентам и партнерам. При этом каждая компания стремиться снизить налоговые убытки от подарков. Посмотрите, какие аргументы помогут снизить налоговые риски дарения и избежать признания налоговой выгоды необоснованной.

Вариант 1. Подарить подарок обычным способом

Но на стоимость подарков есть лимит. Если дар превышает 3 тыс. рублей, нужно оформить письменный договор дарения. Если стоимость ниже установленного лимита – достаточно устной формы (п. 1 ст. 572, п. 1, 2 ст. 574 ГК РФ).

Налог на прибыль. Компания при расчете налога на прибыль не вправе учитывать расходы на подарки. Так же, придется исключить и затраты связанные с их передачей (п. 16 ст. 270 НК РФ).

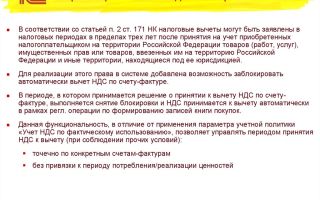

Можно попытаться учесть в расходах уплаченный с подарков НДС. Налоговики против этого, поскольку такой расход связан с безвозмездной передачей.

Можно попробовать снизить потери от дарения, если апеллировать к природе налога – это безвозмездный и обязательный платеж. Если НДС не будет предъявлен контрагенту, его можно включить в состав прочих расходов (подп. 1 п. 1 ст.

264, п. 19 ст. 270 НК РФ, постановление Президиума ВАС РФ от 09.04.13 № 15047/12).

НДС. Придется начислить НДС на стоимость переданных подарков. Ее нужно определять исходя из правил трансфертного ценообразования (абз. 2 подп. 1 п. 1 ст. 146, п. 2 ст. 154 НК РФ).

Если компания начислила НДС, она вправе принять к вычету НДС, который заплатила при приобретении подарков. Чтобы это сделать, нужен счет-фактура (подп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Вариант 2. Включить подарок в маркетинговые расходы

Когда коммерческая организация дарит контрагентам подарки, она рассчитывает укрепить с ними деловые отношения. Значит, такие действия не безвозмездны, а наплавлены на получение дохода. Чтобы признать подарки маркетинговыми расходам, нужно их прописать в маркетинговой политике.

В документе должно быть условие, за достижение каких целей компания вручает презенты представителям компаний-партнеров. Важно, чтобы маркетинговая политика содержала четкие критерии для дарения презентов. Но на сам процесс вручения подарков в рамках проводимой маркетинговой программы нужно составить приказ руководителя.

Налог на прибыль. Полностью претензии налоговиков в рамках маркетинговой программы исключить не удастся. Один из контраргументов ФНС — фактическую выгоду в виде подарка получит не конкретно контрагент, а его представитель — физическое лицо.

Чтобы обосновать будущую экономическую выгоду от подарков, желательно найти доказательства, что подобные акции укрепляют взаимоотношения с компаниями-партнерами.

Например, сравнить и проанализировать поведение контрагентов в периодах, когда их представители подарков не получали и когда получали.

Если удастся выявить взаимосвязь между деловой активностью и подарками через маркетинговые исследования, компания вправе будет считать затраты на подарки связанными с производством или реализацией (п. 1 ст. 252, подп. 49 п. 1 ст. 264 НК РФ).

НДС. Налоговые последствия по НДС те же, как и если подарить подарок безвозмездно. Но будет проще обосновать учет начисленного НДС в расходах, поскольку затраты на подарки для целей налогообложения уже признаны.

Вариант 3. Списать подарок на представительские затраты

Есть вариант списать стоимость подарков на представительские расходы, если презент можно съесть или выпить. То есть провести стоимость подарков как затраты на прием и обслуживание официальных представителей контрагентов. Но тут есть нюансы.

Налог на прибыль. В представительские расходы относят затраты на официальный прием и обслуживание представителей других организаций или участников, прибывших на заседание руководящего органа, совета директоров, правления и др.(подп. 22 п. 1 ст. 264 НК РФ).

Место проведения указанных мероприятий — не имеет значения. Главное чтобы у приема представителей других организаций была деловая цель — установление и поддержание взаимного сотрудничества (п. 2 ст.

264 НК РФ).

Официальный прием — это завтрак, обед или иное аналогичное мероприятие для указанных лиц, а также официальных лиц компании, участвующих в переговорах, буфетное обслуживание во время деловых встреч.

В нормах законодательства указано, что под видом представительских расходов можно провести только затраты на мероприятия. В рамках этого мероприятия компания может вручить презенты в виде алкогольных напитков или продуктовых наборов. Но расходы на них нужно списывать именно на мероприятие. Сами подарки, как вещи, под категорию представительских расходов не подпадают.

Чтобы подтвердить представительские расходы, компания вправе сослаться на любой документ, в котором будет указано, что деньги она потратила именно на представительские цели. Например, это может быть отчет руководителя. Кроме того, нужно обосновать расходы обычными первичными документами (письма ФНС России от 08.05.14 № ГД-4-3/8852, Минфина России от 10.04.14 № 03-03-РЗ/16288).

На размер представительских расходов установлен лимит. В течение отчетного (налогового) периода они не могут превышать 4 процента от расходов налогоплательщика на оплату труда за тот же период.

НДС. Компания вправе принять к вычету НДС с продуктов, которые приобрела (п. 7 ст. 171 НК РФ).

Однако принять НДС к вычету можно только с тех расходов, которые были учтены для целей налогообложения прибыли.

Если компания не сможет учесть расходы полностью, то часть предъявленного налога она не примет и к вычету. Включить в расходы этот налог она также не сможет (п. 1 ст. 170 НК РФ).

Вариант 4. Признать подарок рекламой

Если подарки привлекают внимание к компании, ее продукции, работам, услугам, их можно признать рекламой (п. 1 ст. 3 Федерального закона от 13.03.06 № 38-ФЗ). Но тут есть еще одно условие — реклама предназначена неограниченному кругу лиц. Поэтому далеко не все подарки удовлетворяют ему.

Подарки можно считать рекламными, если это продукция самой компании или покупные товары с ее символикой. Например, мелкие сувениры в виде блокнотов, флешек, ручек, кепок, брелоков. Несмотря на то, что закон не ограничивает ценовой диапазон таких сувениров, возможность получить эту рекламную продукцию должна быть у неопределенного круга лиц.

Если компания дарит сувениры исключительно своим контрагентам, это не реклама — круг лиц определенный (разъяснения Федеральной антимонопольной службы России от 14.06.12). Компании стараются обойти этот закон через рекламные акции. Например, генеральный директор издает приказ о раздаче призов на улице. Затем, чтобы подтвердить рекламные расходы, составляет отчет о проведении этой акции.

Такая схема может сработать с недорогими презентами. Но если речь будет идти о каких-то дорогостоящих или громоздких подарках, то у инспекторов возникнут сомнения в том, что акция состоялась именно в таком виде. Они начнут искать доказательства обратного, например допрашивать свидетелей.

Налог на прибыль. У компании должны быть нормативы расходов на рекламу в виде подарков (подп. 28 п. 1, п. 4 ст. 264 НК РФ).

Затраты не могут превышать 1 процент выручки от реализации. Выручку рассчитывают по правилам статьи 249 НК РФ.

НДС. Компания должна начислить НДС с реализации, как и при любой безвозмездной передаче (абз. 2 подп. 1 п. 1 ст. 146 НК РФ). Если компания начислила НДС, то предъявленный налог должна принять к вычету (подп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ). Ограничение по сумме рекламных расходов значения не имеет. Но тут есть исключения.

Первое: Если стоимость подаренной сувенирной продукции с символикой компании менее 100 рублей, это затраты на создание (приобретение). Такие операции не подлежат налогообложению (подп. 25 п. 3 ст. 149 НК РФ).

Второе: Если подаренные сувениры не отвечают признакам товара, раздача таких рекламных материалов не приводит к образованию объекта обложения НДС (абз. 4 п. 12 постановления от 30.05.14 № 33).

Налоговики не придерутся если компания будет раздавать каталоги продукции, буклеты, значки с рекламной символикой. Эти материалы не рассматриваются как самостоятельный товар. Другое дело если компания подарит в качестве сувенирной продукции что-то обладающее потребительской ценностью (письмо Минфина России от 23.10.14 № 03-07-11/53626).

Если компания не начисляет НДС при передаче рекламной продукции по любым из названных оснований, то входящий НДС она должна включить в стоимость товара (подп. 1 п. 2 ст. 170 НК РФ). Но здесь возникает необходимость вести раздельный учет (п. 4, 4.1 ст. 170 НК РФ).

Вариант 5. Заплатить подарком за труд

Компания вправе дарить подарки сотрудникам, как на регулярной основе, так и разово. В первом случае условие о подарках нужно прописать в коллективном или трудовом договоре. Во втором — в приказе об их передаче.

Налоговые последствия будут различаться в зависимости от характера подарков. Они могут быть стимулирующим либо социальным.

Налог на прибыль. Подарки к юбилеям, дням рождения, свадьбам – это социальный характер. Эти расходы нельзя включить при расчете налога на прибыль (п. 16 ст. 270 НК РФ). Если выплаты стимулирующие, их можно признать частью системы оплаты труда (ст. 129, 135 ТК РФ). Такие затраты уменьшают налогооблагаемую прибыль (п. 1 ст. 252, ст. 255 НК РФ).

О стимулирующем характере подарка, кроме ссылки на это в коллективном договоре, говорят такие факторы, как:

- регулярность;

- зависимость стоимости от должности, стажа, оклада работника, качества труда и иных трудовых оснований.

Обычно такие выплаты называют денежными премиями. Но вещественный характер не исключает возможности признать и подарки заработной платой — трудовое законодательство не запрещает работодателю выплачивать ее частично (до 20%) в натуральной форме (ч. 2 ст. 131 ТК РФ).

Если выплаты к праздничным датам зависят от трудовых показателей, суды позволяют их отнести к расходам на оплату труда (постановления АС Московского от 05.12.14 № Ф05-13874/2014, Уральского от 17.12.14 № Ф09-8372/14 округов).

НДС. Вопрос о начислении НДС бесспорен, если подарки носят социальный характер (абз. 2 подп. 1 п. 1 ст. 146 НК РФ, постановление Президиума ВАС РФ от 25.06.13 № 1001/13).

Если подарить подарок в качестве натуральной формы оплаты труда, это вызовет споры. Суды указывают на то, что оплата труда не признается объектом налогообложения (постановления АС Восточно-Сибирского от 31.03.16 № Ф02-1469/2016, Московского от 10.10.16 № Ф05-14751/2016 округов). Но налоговики не согласны.

В спорах ФНС ссылается на выводы Пленума ВАС РФ (п. 12 постановления от 30.05.14 № 33). Он из объекта налогообложения при безвозмездной передаче кроме упомянутых рекламных расходов вывел только операции по бесплатному предоставлению работникам предусмотренных трудовым законодательством гарантий и компенсаций в натуральной форме (например, при наличии вредных или опасных условий труда).

Страховые взносы. Если компания и физлицо не состоят в трудовых или гражданско-правовых отношениях, связанных с выполнением лицом работ или услуг, то не возникает объекта обложения (п. 1 ст. 420 НК РФ).

В случае с работниками страховые взносы нужно платить, если подарок — элемент оплаты труда. Базу по социальному страхованию нужно рассчитывать по правилам трансфертного ценообразования (п. 1 ст. 420 НК РФ, п. 7 ст. 421 НК РФ, определение ВС РФ от 27.08.14 № 307-ЭС14-377). Так же страховые взносы уменьшают налогооблагаемую прибыль (подп. 1 п. 1 ст. 264 НК РФ).

Если подарок носит социальный характер — не связан с трудовыми отношениями, то взносы уплачивать не надо (п. 1, 4 ст. 420 НК РФ, письмо ПФР № НП-30-26/9660, ФСС России № 17-03-10/08-2786П от 29.07.14)

___________________________________________________________________________________________

Подарки физлицам образуют облагаемый НДФЛ доход

Физические лица должны заплатить НДФЛ с подарков, которые получили (подп. 6, 10 п. 1 ст. 208 НК РФ). Компания, которая подарила презенты, выступает налоговым агентом. Она обязана исчислить, удержать и перечислить налог в бюджет. Если этого сделать невозможно, то нужно сообщить о полученном физическим лицом доходе в инспекцию. Ставка налога для резидентов — 13 процентов.

Величина дохода определяется по правилам трансфертного ценообразования. В стоимость подарков нужно включить начисленный при их передаче НДС. При этом сумму облагаемого дохода можно уменьшить на 4 тыс. рублей в год (абз. 2 п. 28 ст.

217 НК РФ). Если стоимость подарка не превышает данную сумму, то компания не обязана учитывать этот доход и сообщать о нем в инспекцию ни в форме 6-НДФЛ, ни в форме 2-НДФЛ (письма ФНС России от 19.01.17 № БС-4-11/787@, от 01.08.

16 № БС-4-11/13984@).

Расходы на представительские мероприятия не образуют облагаемого НДФЛ дохода у участников — физических лиц. Это следует из выводов Президиума ВС РФ (п.

3 Обзора практики рассмотрения судами дел, связанных с применением главы 23 НК РФ, утв. 21.10.15). Участники представительских мероприятий получают блага не в собственных интересах, а в интересах компании.

Мероприятие не преследует цель — удовлетворить личные нужды участников.

___________________________________________________________________________________________

Источник: http://www.NalogPlan.ru/article/4057-kogda-mojno-izbejat-nalogovyh-ubytkov-s-podarkov

14 ноября 2016 года

В инспекцию не надо подавать бумажную доверенность, если ее скан направлен по ТКС

Такое мнение высказала ФНС.

Ведомство считает: если уполномоченный представитель по доверенности подписывает электронную налоговую декларацию, до ее подачи достаточно отправить в инспекцию скан доверенности по телекоммуникационным каналам связи (ТКС). Представлять доверенность на бумаге не нужно.

Доверенность следует отсканировать и заверить усиленной квалифицированной электронной подписью. Необходимо, чтобы изображение было черно-белым. Оно должно отвечать и иным требованиям к сканированному документу. Среди них требование к его разрешению: не менее 150 и не более 300 точек на дюйм.

При отправке декларации по ТКС нужно не забыть сформировать сообщение о доверенности — электронный документ, который содержит данные о ее реквизитах. Формат сообщения утвержден ФНС.

Документ: Письмо ФНС России от 06.09.2016 N ОА-4−17/16629@

Что нужно знать представителю, чтобы подписать и отправить налоговую декларацию? (Путеводитель по налогам)

ФНС определила параметры сканов, которые направляются в инспекцию через личный кабинет

Целесообразно пользоваться форматом, рекомендуемым ФНС, чтобы налоговая оперативно обработала документы. Раньше подобных правил не было.

Имя файла сканированного документа должно быть таким: KD_O_P_N1_GGGGMMDD_N2. Разберемся с обозначениями:

— KD — это код документа.

Если скан передается в ответ на требование о представлении документов или информации, этот код равен 0160.

Если же передается документ, у которого есть код налоговой документации (КНД), вносится именно он. Когда КНД нет, код заполняется по справочнику видов документов;

— O — 19-разрядный код из ИНН и КПП организации;

— P — 4-разрядный код налогового органа;

— GGGGMMDD — дата формирования файла;

— N1, N2 — идентификационные номера файла.

Если документ состоит из нескольких файлов, N1 одинаковый для всех файлов одного документа, N2 уникален для каждого файла.

Сканы должны быть черно-белыми, формат — tif, jpg, pdf или png. Настроить сканер нужно на разрешение не менее 150 и не более 300 точек на дюйм, использовать 256 градаций серого цвета.

Помимо правил, которые рекомендует соблюдать ФНС, нельзя забывать и о требовании НК РФ: в сканах должны быть сохранены реквизиты того документа, который сканировался.

Документ: Приказ ФНС России от 27.10.2016 N ММВ-7−6/583@ (вступил в силу 27 октября 2016 года)

Проект о повышении пеней при длительной просрочке уплаты налога прошел первое чтение

Если просрочка составит более 30 календарных дней, пени нужно будет платить исходя из 1/150 ключевой ставки ЦБ за каждый день. При меньшей просрочке — из 1/300 ключевой ставки.

Сейчас пени рассчитываются исходя из процентной ставки, равной 1/300 ключевой ставки за каждый день просрочки, вне зависимости от ее длительности.

Пока из проекта неясно, за какой период юрлица и ИП будут платить повышенную процентную ставку пени: за все время просрочки или за ту часть, которая превышает 30 дней. Возможно, ко второму чтению текст законопроекта уточнят.

Документ: Проект Федерального закона N 11078−7 (http://asozd.duma.gov.ru/main.nsf/(Spravka)?OpenAgent&RN=11078−7)

Принят в первом чтении 2 ноября 2016 года

Как сейчас рассчитываются пени по налогам? (Путеводитель по налогам)

Добросовестный налоговый агент может избежать штрафа за просрочку перечисления налога

Так решила кассация, сославшись на позицию Президиума ВАС РФ.

Налоговый агент перечислил налог с доходов иностранной организации позже установленного НК РФ срока.

Юрлицо не исказило отчетность и уплатило всю сумму налога до того, как подало первичный расчет. Также налоговый агент сам перечислил пени.

Суд посчитал, что налоговый агент добросовестен. Он должен быть освобожден от штрафа за несвоевременное перечисление налога.

Документ: Постановление АС Московского округа от 07.10.2016 по делу N А40−14266/2016

Доход физлица по ГПД нужно отражать по строке 020 формы 6-НДФЛ в периоде выплаты денег

К такому выводу пришла ФНС.

Налоговый агент должен отразить вознаграждение по гражданско-правовому договору (ГПД) в строке 020 расчета 6-НДФЛ в том периоде, в котором физлицу перечислены деньги. Доход физлица по ГПД считается полученным в день выплаты.

Из разъяснения ведомства следует, что строка 020 расчета 6-НДФЛ заполняется таким же образом, даже если акт сдачи-приемки работ по ГПД стороны подписали в квартале, который предшествовал выплате денег.

Документ: Письмо ФНС России от 17.10.2016 N БС-3−11/4816@

Нужно ли удерживать НДФЛ при выплате аванса физлицу по ГПД? (Путеводитель по налогам)

Как заполнить расчет по форме 6-НДФЛ? (Путеводитель по налогам)

Статформу N П-2 за январь — декабрь 2016 года нужно будет подать не позднее 8 февраля

Росстат продлил срок подачи сведений об инвестициях в нефинансовые активы за январь — декабрь 2016 года по статформе N П-2. Их надо было подать не позднее 20 января 2017 года.

Изменения касаются статформы N П-2, утвержденной в 2015 году.

С отчета за январь — март 2017 года нужно использовать новую форму N П-2. Срок ее представления по периодам за январь — март, январь — июнь, январь — сентябрь остался прежним, а именно не позднее 20 числа после отчетного периода. А за январь — декабрь срок подачи изменился. Теперь он определен как 8 февраля года, следующего за отчетным.

Документ: Приказ Росстата от 28.10.2016 N 698 (вступил в силу 28 октября 2016 года)

Документ, который бухгалтер ООО или АО направляет в инспекцию, можно не заверять печатью

Налоговые органы должны принимать документы, которые поступают от АО и ООО, независимо от того, есть или нет на них печать. Такие разъяснения ФНС уже давала.

Ведомство в новом письме не уточняет, каким именно АО и ООО оно адресовано: тем, которые отказались от использования печати, или любым. Поэтому рекомендуем организациям, сохранившим печать, ставить ее оттиск на тех документах, правила заполнения которых этого требуют. Например, на уведомлении об использовании права на освобождение от НДС.

ООО и АО, ранее отказавшиеся от печати, могут не заверять ею направляемые в инспекцию документы.

Напомним, обязанность ООО и АО иметь печать стала их правом с 7 апреля 2015 года.

Документ: Письмо ФНС России от 06.09.2016 N ОА-4−17/16629@

Как быть ООО и АО, которые отказались от печати, если ставить ее требует нормативный акт? (Путеводитель по налогам)

Юрлицо может учесть в расходах затраты на жилье для командированного в соседний город

Важно подтвердить, что руководитель организации разрешил работнику остаться в месте командировки. Такой вывод следует из разъяснения Минфина.

Работодатель направил сотрудника в командировку в другой город на несколько дней. Работник имел возможность каждый вечер возвращаться домой, но один раз все же переночевал в гостинице. Если руководитель это согласовал и организация возместила стоимость номера, свои затраты она может учесть при определении базы по налогу на прибыль.

Согласие руководителя лучше оформить на бумаге, а не по телефону или смс. Иначе расходы будет невозможно подтвердить документально.

Документ: Письмо Минфина России от 10.10.2016 N 03−04−06/58957

Чем подтвердить расходы на оплату гостиницы для командированного сотрудника? (Путеводитель по налогам)

Гостиницы не оказалось в ЕГРЮЛ — мешает ли это признанию затрат?

Если подарки сотруднику не связаны с работой, с их стоимости можно не платить взносы

Такое мнение высказал АС Поволжского округа. В судебной практике вывод о том, что подарки не облагаются взносами, встречается часто.

Есть и противоположная позиция судов. Если контролирующим органам удается доказать, что подарок — стимулирующая выплата, судьи подтверждают правомерность начисления взносов. Например, суд встал на сторону проверяющих в ситуации, когда подарки выдавали на основании положения о поощрениях работников общества. При этом такое положение было неотъемлемой частью коллективного договора.

Об уплате взносов со стоимости подарка высказывались и ведомства. Они отмечали, что взносы начислять не нужно, если подарки сотрудникам передаются по договору дарения. Однако вопрос о связи подарка с работой не поднимали.

Документ: Постановление АС Поволжского округа от 30.09.2016 по делу N А06−369/2016

Тарифы взносов в ПФР на 2019 год планируется не менять

По НК РФ тарифы взносов в ПФР должны поменяться с 2019 года. Если законопроект примут, сохранятся ставки взносов, предусмотренные НК РФ на 2017 и 2018 годы.

Сейчас такие же тарифы установлены Законом о страховых взносах. Ставка пенсионных взносов равна 22%, если выплаты физлицам не превышают предельную величину базы, и 10% с сумм свыше.

Если проект не примут, тариф в 2019 году составит 26%, а с сумм превышения взносы уплачиваться не будут.

Документ: Проект Федерального закона N 15466−7 (http://asozd.duma.gov.ru/main.nsf/(Spravka)?OpenAgent&RN=15466−7)

Внесен в Госдуму 28 октября 2016 года

Госдума рассмотрит проект о повышении с 2019 года тарифа по взносам на ОМС

Сейчас тариф медицинских взносов составляет 5,1% от выплат и иных вознаграждений, облагаемых страховыми взносами. Такой же его размер установлен и на 2017 — 2018 годы. Согласно проекту с 2019 года организации должны будут перечислять взносы на ОМС по ставке 5,9%.

Документ: Проект Федерального закона N 15466−7 (http://asozd.duma.gov.ru/main.nsf/(Spravka)?OpenAgent&RN=15466−7)

Первое чтение запланировано на 18 ноября 2016 года

Принимая на работу иностранца, нужно проверить срок действия его полиса ДМС

Этот срок не должен быть меньше срока трудового договора. Минтруд не уточняет, что грозит работодателю, если срок действия полиса все же окажется меньше. Неясно и то, с чем сопоставлять срок полиса ДМС при заключении трудового договора на неопределенный срок.

По общему правилу в трудовом договоре с временно пребывающим в РФ иностранцем или лицом без гражданства нужно указать основания для предоставления ему медпомощи. Это может быть:

— договор между работодателем и медорганизацией о предоставлении работнику платных медуслуг;

— договор или полис добровольного медицинского страхования (ДМС).

Последнего случая и касается мнение Минтруда. Если полис ДМС действует меньше, чем трудовой договор, лучше попросить сотрудника представить другой полис. По-видимому, вывод министерства относится к срочному трудовому договору.

Сложнее, если с иностранцем заключается трудовой договор на неопределенный срок — именно так по общему правилу требует поступать ТК РФ. Сравнить срок действия полиса со сроком такого договора невозможно. Минтруд не поясняет, как действовать в этой ситуации.

Письмо министерства не касается случаев, когда данные о ДМС или договоре медуслуг в трудовом договоре отражать не нужно. Например, если на работу принимают гражданина Белоруссии.

Документ: Письмо Минтруда России от 26.09.2016 N 16−4/В-465

Как принять на работу иностранца? (Путеводитель по кадровым вопросам)

Минфин сверил коды доходов 2016 и 2017 годов в части возврата межбюджетных трансфертов

Сопоставительную таблицу ведомство опубликовало на своем сайте.

Ведомство сравнило действующие и запланированные на 2017 год коды доходов бюджетов от возврата остатков субсидий, субвенций и иных целевых межбюджетных трансфертов прошлых лет. Информация пригодится, например, финансовым органам регионов и муниципалитетов при составлении и исполнении бюджетов следующего года.

Изменения бюджетной классификации, скорее всего, Минфин утвердит в ближайшее время. В сопоставительной таблице ведомство упоминает проект перечня кодов доходов бюджетов на 2017 год.

Документ: Информация Минфина России (http://minfin.ru/ru/perfomance/budget/classandaccounting/metod/?id4=116439&area_id=4&page_id=1799&popup=Y#)

Безвозмездные поступления от иных бюджетов: Минфин сравнил коды доходов 2016 и 2017 годов

Сопоставительную таблицу кодов доходов бюджетов 2 ноября ведомство разместило на своем сайте.

В таблице отражены коды безвозмездных поступлений от других бюджетов. Минфин сравнил коды текущего года с кодами, которые запланированы на 2017 год. Информация пригодится финорганам регионов и муниципалитетов при составлении бюджетов на следующий год.

Можно предположить, что новые коды доходов бюджетов на 2017 год ведомство скоро утвердит. В таблице упомянут проект перечня таких кодов.

Документ: Информация Минфина России (http://minfin.ru/ru/perfomance/budget/classandaccounting/metod/?id4=116302&area_id=4&page_id=1799&popup=Y#)

Учреждение не должно платить взносы с выплат сотруднику в связи со смертью родственника

К такому выводу пришли суды трех инстанций. ВС РФ отказал в передаче дела в Судебную коллегию по экономическим спорам. Ранее у Президиума ВАС РФ был подобный подход в отношении дополнительной матпомощи при смерти члена семьи работника.

В отличие от ВАС РФ в определении ВС РФ затронул вопрос выплат в связи со смертью близкого родственника работника. Нижестоящие суды признали эти выплаты социальными.

Они не зависят от квалификации сотрудников и условий работы, не являются стимулирующими, не включены в систему оплаты труда. Следовательно, учреждение не должно платить взносы с таких выплат.

Эти же признаки социального характера выплат называл и ВАС РФ.

Документ: Определение ВС РФ от 24.10.2016 N 306-КГ16−13390

Учреждение имеет право на отсрочку по взносам, если не получило денег на них из бюджета

Отсрочка должна быть беспроцентной. К таким выводам пришел АС Дальневосточного округа. Чтобы подтвердить отсутствие денег, учреждение подавало в ФСС отчет о состоянии лицевого счета и письмо главного распорядителя бюджетных средств, в котором сообщалось о задержке финансирования.

Источник: http://www.polnoepravo.ru/obzori/novosti-dlya-buhgaltera/14-noyabrya-2016-goda-3.html

Сюрпризы от ФНС. Будут ли облагаться налогом переводы на карту. Фото | Финансы и инвестиции

Весной 2017 года на телеканале «Россия-24» вышел выпуск передачи, посвященный весенней налоговой кампании, где интерпретация сложного для восприятия простыми людьми правила Налогового кодекса об освобождении от налога на доходы физических лиц (далее — НДФЛ) дарения денежных средств была сведена к неустановленному законом ограничению в 4000 рублей.

Поэтому каждый россиянин, не являющийся индивидуальным предпринимателем и не обладающий специальными навыками, был введен в заблуждение: буквально понял, что совершение любого перевода денег с банковской карты на карту другого человека на сумму более 4000 рублей повлечет наступление обязанности по уплате НДФЛ получившим перевод лицом.

Эта информация повторно воспроизводилась злонамеренными лицами по различным неофициальным информационным каналам в июне этого года, возможно, для дальнейшего подрыва доверия населения к российской банковской системе.

Подарок законодателя

1 июля 2005 года в статье 217 Налогового кодекса, носящей название «Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)», сразу за освобождением от налогообложения наследства появился пункт 18.

1, согласно которому не подлежат налогообложению (освобождаются от налогообложения) «доходы в денежной и натуральной формах, получаемые от физических лиц в порядке дарения, за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев, если иное не предусмотрено настоящим пунктом.

Доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом РФ — супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать), братьями и сестрами.

ФНС России сразу же восприняла, что второй абзац процитированного пункта должен относиться ко всем положениям абзаца первого без учета фразы «за исключением случаев», о чем написала соответствующее письмо, которое было незамедлительно и дипломатично отменено письмом директора департамента налоговой и таможенной политики Минфина Михаила Моторина от 25 июля 2006 года № 03-05-01-02/6.

В этом письме прямо отмечено, что «доходы, полученные в порядке дарения недвижимого имущества, транспортных средств, акций, долей, паев, не подлежат обложению налогом на доходы физических лиц только в случаях, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации. Доходы, полученные в порядке дарения иного имущества, не подлежат налогообложению независимо от родственных связей и каких-либо иных отношений дарителя и одаряемого».

В течение 12 лет Минфин России и подведомственная ему ФНС России последовательно занимали такую основанную на законе позицию во всех свои письмах, что и было подтверждено в очередном письме ФНС России от 27 июня 2018 г. № БС-3-11/4252@.

Ясная позиция ФНС России

Рассмотрев в своем письме «интернет-обращение о порядке обложения налогом на доходы физических лиц денежных средств, полученных от другого физического лица путем перевода с «карты» на «карту», ФНС России дала ответы на три принципиальных вопроса, успевших напугать неопределенное число россиян, не являющихся индивидуальными предпринимателями.

Во-первых, «доходы в денежной форме, получаемые налогоплательщиками от физических лиц в порядке дарения, не подлежат обложению налогом на доходы физических лиц».

Во-вторых, «обязанность по представлению налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) в таких случаях отсутствует».

И в-третьих, «перевод от физического лица безвозмездно на счет другого физического лица вне зависимости от суммы такого перевода не облагается налогом на доходы физических лиц».

К слову, интересно будет знать каждому, что дарение денежных средств физическими лицами друг другу может быть совершено в устной форме, вне зависимости от суммы, как это предусмотрено Гражданским кодексом.

Таким образом, если иное не будет прямо заявлено банку физическим лицом, действует презумпция о некоммерческом характере денежного перевода с банковской карты отправителя на банковскую карту получателя.

Однако не стоит забывать, что информация обо всех операциях на сумму 600 000 рублей и выше подлежит безусловному направлению в Росфинмониторинг, который всегда такой информацией может поделиться и с налоговыми, и с правоохранительными органами.

Источник: http://www.forbes.ru/finansy-i-investicii/364267-syurprizy-ot-fns-budut-li-oblagatsya-nalogom-perevody-na-kartu

Почему не надо дифференцировать налог на доходы

О налогах или хорошо, или ничего – такого принципа придерживаются перед выборами власти, пытаясь убедить избирателя, что каждое их решение наполнит его счастьем и радостью. Признаться в намерении поднять налоги – это даже страшнее, чем открыто одобрить повышение пенсионного возраста.

И самая страшная из налоговых мер – это изменение ставок налога на доходы физических лиц, считай – избирателей. Публично чиновники яростно открещиваются от таких идей (и многие действительно считают это лишним и даже вредным), но в кабинетах министерств, правительства и Кремля обсуждают их.

Варианты разные – например, сделать шкалу НДФЛ прогрессивной или близкой к прогрессивной, повысив ставку с 13 до 15% и увеличив вычет для бедных. Кто-то хочет денег для бюджета найти, кто-то стремится к социально-налоговой справедливости – чтобы бедные меньше завидовали богатым.

Но в выборе инструмента ошибаются и те и другие.

Развитые страны уже давно перестали использовать налоговую шкалу в качестве «великого уравнителя» – последние 30 лет в странах ОЭСР повышенные ставки для богачей снижались более чем вдвое. Аналитики ОЭСР называют прогрессивную школу самой вредной для экономического роста.

В России заработать на повышении НДФЛ до 15% (а для тех, кто побогаче, – до 17%) можно 500 млрд руб. в год, оценивали эксперты ВШЭ (расчеты в ценах 2015 г.). Но если компенсировать увеличение ставки поддержкой бедных, освободив их от налога, то дополнительные доходы падают уже до 300 млрд руб. И за эти дополнительные доходы придется заплатить высокую цену.

Повышение НДФЛ дестимулирует предложение труда, которое и так сокращается, обременит самих работников и, главное, не решит проблему неравенства.

Состоятельные люди основную часть доходов получают от инвестиций, недвижимости и бизнеса, у них гораздо больше возможностей уклониться от уплаты налогов, предупреждают авторы исследования Tax Evasion and Inequality Аннетт Элстадсетер, Нилс Йоханнсен и Габриэль Цукман.

«Высокие ставки налогов перераспределяют не доходы, а богатых налогоплательщиков: одни из них отправляются на свои яхты, а другие – в более бедные страны», – писал Джордж Гилдер еще в начале XX в.

Чтобы снизить неравенство в России, ставку НДФЛ нужно увеличить сразу до 32,7%, следует из расчетов Экономической экспертной группы. Но при такой дополнительной нагрузке сразу вырастет число желающих увести доходы в тень и снизится число тех, кто был бы готов из этой тени выйти.

Может такая прогрессия замедлить и рост экономики. Введение же вычетов приведет к еще большему неравенству в доходах регионов, а доходы среднего класса еще больше сократит.

Против изменения НДФЛ высказался и министр финансов Антон Силуанов: плоская шкала со ставкой 13% показала свою стабильность.

Куда более эффективной мерой в борьбе за справедливость и дополнительные доходы было бы повышение акцизов на вредные товары – алкоголь и табак, а также налогов на роскошь, о чем неоднократно писали эксперты МВФ. Но залезть в карманы настоящих богачей куда сложнее, чем поднять НДФЛ для всего населения.

Пока для самых богатых россиян чиновники, напротив, готовят подарки: амнистию капитала, чтобы бизнес, опасающийся санкций, смог спрятать в России когда-то выведенные из нее деньги; специальные еврооблигации, при покупке которых налоги с дохода от курсовой разницы на момент покупки и продажи государство брать не собирается.

Как известно, за льготы узкой группе лиц расплачиваться приходится всем остальным.

Источник: https://www.vedomosti.ru/opinion/articles/2018/01/17/748046-ne-nado-differentsirovat-nalog

После обещания президента списать с граждан и ИП налоговые долги Минфин оперативно подготовил поправки о налоговой амнистии

Министерство финансов РФ оперативно подготовило поправки, предусматривающие списание долгов по страховым взносам индивидуальных предпринимателей. Комитет Госдумы по бюджету и налогам должен обсудить их уже в понедельник, 18 декабря, а позже они будут включены в одобренный в первом чтении законопроект о контролируемых иностранных компаниях.

О необходимости освободить граждан и индивидуальных предпринимателей от выплаты налоговых долгов на 56 млрд рублей заявил четыре дня назад президент России Владимир Путин во время большой пресс-конференции. Тогда он отметил, что некоторые налоги являются «тяжелым бременем» для граждан и ИП, не отвечая интересам государства.

Речь идет о ситуации, когда налоговая задолженность возникла из-за обстоятельств, «которые с человеком не связаны, из-за несовершенства налоговой системы».

Путин сообщил, что такие задолженности касаются около 42 млн физических лиц (общий объем — 41 млрд рублей) и 2,9 млн индивидуальных предпринимателей, которые «начали бизнес, но что-то не получилось» (общий объем — 15 млрд рублей).

Как сообщают источники газеты «Ведомости», Минфин уже подготовил документы по списанию задолженности по страховым взносам индивидуальных предпринимателей, адвокатов и нотариусов, накопившиеся к 1 января 2017 года, вне зависимости от того, занимается ли частный предприниматель бизнесом или уже закрыл его. Саму процедуру должна определить Федеральная налоговая служба РФ.

К 1 ноября 2017 года долги по страховым взносам превысили 700 млрд рублей, но на индивидуальных предпринимателей и физических лиц приходится небольшая часть задолженности — около 15 млрд.

Замглавы московского отделения «Опоры России» Сергей Зеленов считает, что амнистия коснется только тех предпринимателей, которые уже закрыли бизнес. То есть долги, которые предполагается списать, это так называемые плохие долги, которые висят в бюджете. Их списание позволит бюджету получить реальную картину поступлений, которые стоит ожидать.

Член Комитета гражданских инициатив Яна Яковлева отмечает, что не стоит ожидать, что списание долгов по страховым взносам станет большим облегчением для малого бизнеса. «Это предвыборные обещания, которые никакого развития той основе, которая держит экономику во всех странах, — малый и средний бизнес, — это не даст.

Для развития нужны совершенно другие меры, нужны структурные реформы вот этого аппарата, который давит на бизнес. Нужна систематизация законодательства, чтобы оно было понятным, чтобы люди не попадали в долги… Надо выяснять, какие действия предпринимателей или государства привели к этим долгам.

Но мы прекрасно понимаем, почему такой широкий жест с барского плеча происходит в 2018 году», — говорит Яковлева.

В прошлом году более полумиллиона индивидуальных предпринимателей официально решили прекратить свою деятельность. Сейчас, по данным Минэкономразвития, в России около 3 млн ИП.

Напомним, проблема с налоговыми долгами индивидуальных предпринимателей проявилась при передаче их администрирования от Пенсионного фонда РФ в ФНС. По текущему законодательству сумма страховых взносов для ИП определяется по формуле, в которой фигурирует один МРОТ.

В случае же, если предприниматель не предоставлял отчетность о доходах, он платит максимальные взносы, исчисляемые исходя из восьми МРОТ. Многие индивидуальные предприниматели регистрировались, но в итоге так и не вели предпринимательскую деятельность либо в какой-то момент прекращали ее и при этом не подавали нулевую декларацию о доходах.

В результате им начислялись страховые взносы по максимальной формуле. За несколько лет долгов по начисленным таким образом взносам накопилось достаточно много.

Источник: https://www.newsru.com/finance/18dec2017/nalog.html