Калькулятор декларации УСН

Достоверность и полноту сведений,указанных настоящей декларации, подтверждаю: 1 — налогоплательщик, 2 — представитель налогоплательщика

1) Если ИП предоставляет лично, то: в поле «фамилия, имя, отчество» ставят прочерки. 2) Если через представителя, то ставят ФИО представителя, название организации и печать организации представителя. 3) Если это подает руководитель организации, то ставится ФИО руководителя его подпись и печать.

Все цифры в декларации по правилам округляют до целых рублей.

Ниже показан расчет, заполнение декларации ЕНВД.

Раздел 2.1.1. Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы)

Раздел 1.1. Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), подлежащая уплате (уменьшению), по данным налогоплательщика

Тут у некоторых могут возникнуть расхождения, связанные с суммами к уменьшению и уплате налога. Это связано с тем, что суммы к уменьшению в середине года чаще всего не возвращают из налоговой. Потом просто платят меньше. Посчитайте итоговую сумму всего налога за весь год.

Не все страницы декларации нужно сдавать: Стр._раздел.1.2 и стр._разд.2.2. нужно исключить. Уберите эти страницы, удалите их.

Если вы не уменьшаете УСН на торговый сбор, то также исключите разд.2.1.2_1 и разд.2.1.2_2

Раздел 3: если не заполняете, то тоже исключайте вообще страницу.

Раздел 3 «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования» заполняют налогоплательщики, получившие средства целевого финансирования, целевые поступления и другие средства, указанные в пунктах 1 и 2 статьи 251 Кодекса. В Отчет не включаются средства в виде субсидий автономным учреждениям.

При этом нумеровать вы сами должны вверху по порядку.

Бланк формы УСН (Excel 216 кб.). Нужно ввести свои данные. Она действует для отчетности за 2015-2018 годы

С помощью этого онлайн-сервиса можно вести налоговый учет на УСН и ЕНВД, формировать платежки, 4-ФСС, Единый расчет, подавать любую отчетность через интернет и пр.(от 333 р/мес.). 30 дней бесплатно. Для вновь созданных ИП сейчас первый год на тарифе Премиум в подарок (бесплатно).

(строка 100 разд 1.2.)(КБК 182 1 05 01021 01 1000 110)

(строка 110 разд 1.2.)

(строка 090)(КБК 182 1 05 01050 01 1000 110 — с 2017 года (при оплате за 16) этот КБК применять не надо, надо будет применять 182 1 05 01021 01 1000 110)

Образец новой формы УСН (Excel 216 кб.). Нужно заполнить самостоятельно. Она действует для отчетности за 2015-2018 годы

Все цифры в декларации по правилам округляют до целых рублей.

Ниже показан расчет, заполнение декларации ЕНВД.

Раздел 2.2. Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения и минимального налога (объект налогообложения — доходы, уменьшенные на величину расходов)

Раздел 1.2. Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика

Не все страницы декларации нужно сдавать: раздел.1.1 и разд.2.1. нужно исключить. Уберите (удалите) эти страницы.

На УСН доходы-расходы разд.2.1.2_1 и разд.2.1.2_2 исключаются также всегда.

Раздел 3 если не заполняете, то тоже исключайте вообще страницу.

Раздел 3 «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования» заполняют налогоплательщики, получившие средства целевого финансирования, целевые поступления и другие средства, указанные в пунктах 1 и 2 статьи 251 Кодекса. В Отчет не включаются средства в виде субсидий автономным учреждениям.

При этом нумеровать вы сами должны вверху по порядку.

Скачать сам бланк декларации и заполнить его можно здесь: новая форма (Excel 216 кб.). Она действует для отчетности за 2015-2018 годы

Как заполнять декларацию по Упрощенке? Что писать в строках УСН?

Приложение N 3

Утвержден

приказом ФНС России

от 26.02.2016 N ММВ-7-3/99@

ПОРЯДОК

ЗАПОЛНЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ, УПЛАЧИВАЕМОМУ

В СВЯЗИ С ПРИМЕНЕНИЕМ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

I. Состав налоговой декларации по налогу, уплачиваемому

в связи с применением упрощенной системы налогообложения

1.1. Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения (далее — Декларация), заполняется налогоплательщиками, применяющими упрощенную систему налогообложения в соответствии с главой 26.2 Налогового кодекса Российской Федерации (далее — Кодекс).

1.2. Декларация состоит из:

Титульного листа;

Раздела 1.1 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), подлежащая уплате (уменьшению), по данным налогоплательщика» (далее — Раздел 1.1);

Раздела 1.2 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика» (далее — Раздел 1.2);

Раздела 2.1.

1 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы)» (далее — Раздел 2.1.1);

Раздела 2.1.

2 «Расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 Налогового кодекса Российской Федерации установлен торговый сбор» (далее — Раздел 2.1.2);

Раздела 2.2 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения — доходы, уменьшенные на величину расходов)» (далее — Раздел 2.2);

Раздела 3 «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования» (далее — Раздел 3).

II. Общие требования к порядку заполнения Декларации

2.1. Все значения стоимостных показателей Декларации указываются в полных рублях. Значения показателей менее 50 копеек (0,5 единицы) отбрасываются, а 50 копеек (0,5 единицы) и более округляются до полного рубля (целой единицы).

2.2. Страницы Декларации имеют сквозную нумерацию, начиная с Титульного листа, вне зависимости от наличия (отсутствия) и количества заполняемых разделов, листов. Порядковый номер страницы записывается в определенном для нумерации поле слева направо, начиная с первого (левого) знакоместа.

Показатель номера страницы (поле «Стр.»), имеющий три знакоместа, записывается следующим образом:

например, для первой страницы — «001», для десятой страницы — «010».

2.3. При заполнении Декларации должны использоваться чернила черного, фиолетового или синего цвета.

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

Не допускается двусторонняя печать Декларации на бумажном носителе и скрепление листов Декларации, приводящее к порче бумажного носителя.

Исключение составляют показатели, значением которых являются дата и ставка налога (%). Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком «.» («точка»).

Для показателя ставка налога (%) используются два поля, разделенные знаком «.» («точка»). Первое поле соответствует целой части десятичной дроби, второе — дробной части десятичной дроби.

Заполнение полей Декларации значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа.

При заполнении полей Декларации с использованием программного обеспечения значения числовых показателей выравниваются по правому (последнему) знакоместу.

Заполнение текстовых полей бланка Декларации осуществляется заглавными печатными символами.

В случае отсутствия какого-либо показателя во всех знакоместах соответствующего поля проставляется прочерк. Прочерк представляет собой прямую линию, проведенную посередине знакомест по всей длине поля.

Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например, при указании десятизначного идентификационного номера налогоплательщика (далее — ИНН) организацией в поле «ИНН» из двенадцати знакомест показатель заполняется следующим образом «5024002119—«.

При представлении Декларации, подготовленной с использованием программного обеспечения, при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры значений показателей не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16 — 18 пунктов.

2.5. При заполнении Декларации в верхней части каждой страницы указываются ИНН и код причины постановки на учет (далее — КПП) организации в соответствии с пунктом 3.2 настоящего Порядка.

2.6.

При представлении в налоговый орган по месту учета организацией-правопреемником Декларации за последний налоговый период и уточненных Деклараций за реорганизованную организацию (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое) в Титульном листе по реквизиту «по месту учета» указывается код «215», а в верхней его части указываются ИНН и КПП организации-правопреемника. В реквизите «налогоплательщик» указывается наименование реорганизованной организации.

В реквизите «ИНН/КПП реорганизованной организации» указываются, соответственно, ИНН и КПП, которые были присвоены организации до реорганизации налоговым органом по месту ее нахождения.

Если представляемая в налоговый орган Декларация не является Декларацией за реорганизованную организацию, то по реквизиту «ИНН/КПП реорганизованной организации» указываются прочерки.

В Разделах 1.1 и 1.2 Декларации указывается код Общероссийского классификатора территорий муниципальных образований ОК 33-2013 (далее — код по ОКТМО) того муниципального образования, на территории которого состояла на учете в качестве налогоплательщика реорганизованная организация.

III. Порядок заполнения Титульного листа Декларации

3.1. Титульный лист Декларации заполняется налогоплательщиком, за исключением раздела «Заполняется работником налогового органа».

3.2. При заполнении Титульного листа необходимо указать:

1) ИНН, а также КПП, который присвоен организации тем налоговым органом, в который представляется Декларация (особенности указания ИНН и КПП по реорганизованным организациям предусмотрены в пункте 2.6 настоящего Порядка).

Для российской организации ИНН и КПП по месту нахождения организации указываются согласно:

— Свидетельству о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации по форме N 12-1-7, утвержденной приказом Министерства Российской Федерации по налогам и сборам от 27 ноября 1998 г.

N ГБ-3-12/309 «Об утверждении Порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при учете в налоговом органе юридических и физических лиц» (зарегистрирован Министерством юстиции Российской Федерации 22.12.

1998, регистрационный номер 1664) (далее — приказ МНС России от 27 ноября 1998 г. N ГБ-3-12/309)

———————————

Источник: http://ipipip.ru/usn/

Упрощенка online: автоматическое заполнение налоговой декларации формы по КНД 1152017

Форма по КНД 1152017 является основным документом налоговой декларации, предоставляемой в налоговую инспекцию ЮЛ и ИП на упрощенной системе налогообложения. Данную декларацию налогоплательщик на упрощенке заполняет по окончанию календарного года, считающегося налоговым периодом.

Форму по КНД 1152017 можно сдать в виде бумажного документа, который распечатывается на принтере либо использовать типографский бланк, заполненный авторучкой, чернилами синего или черного цвета.

Возможна подача декларации по УСН в электронном формате, но она не является обязательной для организаций и ИП имеющим менее 100 работников.

Если вы хотите заполнить декларацию вручную, то на нашем сайте есть подробная инструкция по заполнению. Там же вы можете скачать бланк для заполнения. Но гораздо удобнее воспользоваться формой, представленной ниже, значения строк будут рассчитаны автоматически.

Представленный на этой странице калькулятор налога по УСН позволит предпринимателю или организации без особых сложностей рассчитать и сформировать налоговую декларацию. Это можно сделать в два этапа. Сначала понадобятся только численные значения для вычисления суммы налога. Затем, при необходимости, заполните появившиеся поля для формирования и печати декларации.

Приказом ФНС России № ММВ-7-3/352 от 04.07.2014 введена новая форма декларации по упрощенной системе налогообложения (УСН), которая будет действовать при сдаче декларации за 2015 год. Рассчитывать необходимые платежи и формировать декларацию за 2015 отчетный год следует здесь. Ниже — форма 2013-го года!

USN-RF.

RU рекомендует веб-сервис для малого бизнеса — Бухгалтерия.Контур. Онлайн-сервис позволяет вести бухгалтерский учет и сдавать отчетность во все контролирующие органы и отличается простотой и интуитивно понятным управлением.

Зарегистрируйтесь , введите промкод 2375 и вы получите возможность использовать данный сервис бесплатно в течении месяца.

Благодаря упрощенной системе налогообложения из налоговых обязательных выплат для организаций исключается часть средств, налог на имущество или прибыль в частности и еще налог на добавленную стоимость.

Индивидуальными предпринимателями, использующих упрощенную систему налогообложения, могут быть исключены из обязательной выплаты налоги на доходы физических лиц, включая НДС, либо налоги на собственное имущество.

Форму налоговой декларации составляют три раздела, которые представлены:

— титульным листом, предназначенным для указания обязательных реквизитов налогоплательщика, а также налогового органа, которым принимается декларация;

— первым разделом, в который включена итоговая сумма налога, декларируемого налогоплательщиком.

— вторым разделом, предназначенный для расчета налога, который вносится в бюджет налогоплательщиком, при использовании минимальной или свободной системы налогов.

Налоговая декларация УСН формы по КНД 1152017 представлена стандартным бланком, в котором размещены реквизиты налогоплательщика.

Данные представленные в нем также указывает суммарные налоговые отчисления, размер которых исчисляется шестью процентами общей суммы взятых от доходов за календарный год при объекте налогообложения «доходы».

Налоговая декларация при объекте «доходы минус расходы» представлена аналогичными отчислениями за вычетом расходов, используя коэффициент от 5 до 15%, в зависимости от регионального законодательства.

Подача итоговой декларации УСН об уплате налога по «упрощенке» организациями производится не позднее 31 марта года, следующим за отчетным. Например, организации форму по КНД 1152017 за 2013 год сдают до 31 марта 2014 года.

Для индивидуальных предпринимателей декларация формы по КНД 1152017 за 2013 год подается в срок до тридцатого апреля 2014 года.

Источник: http://www.usn-rf.ru/blanki-dokumentov/uproshhenka-online-avtomaticheskoe-zapolnenie-nalogovoj-deklaracii-formy-po-knd-1152017/

Образец заполнения декларации по УСН — срок сдачи, изменения, онлайн в 2018 году

Обязанность по сдаче годовой декларации возникает у плательщиков единого налога на основании требований НК РФ.

Поэтому необходимо детальнее разобраться, как заполнить налоговую декларацию по налогу, уплачиваемому в связи с применением УСН.

Что нужно знать ↑

Организации и ИП, избравшие УСН, освобождаются от уплаты:

- НДС.

- ЕСН.

- НДФЛ.

- Налога на прибыль.

- Налога с продаж.

- Налога на имущество.

От уплаты НДФЛ освобождаются индивидуальные предприниматели, получающие доходы от коммерческой деятельности.

На организации эта льгота не распространяется, так как они должны исполнять обязанности налоговых агентов в отношении своих работников.

Также налогоплательщики должны уплачивать:

- Водный и земельный налог.

- Налог за рекламу.

Поэтому чтобы определить окончательный размер налоговой ставки, необходимо выяснить какой именно способ использует организация. Сюда входит:

| Процент | Условие |

| 6% | В качестве объекта налогообложения выступает доход налогоплательщика |

| 15% | В качестве объекта налогообложения выступает доход, уменьшенный на величину издержек организации |

При этом не стоит забывать, что законодатель наделил правом субъектов РФ устанавливать дифференцированные ставки налога. Единственным условием является то, что ставки не могут быть ниже 5% и выше 15%.

Исключением является территории Республики Крым и г. Севастополь. Здесь на период 2018-2016 годов может быть установлена налоговая ставка равная нулю.

Для организаций, использующих доходы 6 в качестве объекта налогообложения на последующие несколько лет закон предусматривает возможность уменьшения налоговой ставки до 4%.

Если объектом налогообложения будут доходы, уменьшенные на величину издержек организации, тогда допускается уменьшение ставки до 10%.

Для этого налогоплательщику нужно обратить в фискальный орган по месту своей регистрации. Извещение, должно быть, подано не позже 31 декабря.

https://www.youtube.com/watch?v=k77DWMDARDI

При подаче извещения налогоплательщик должен обосновать свое право на применение УСН и указать объект налогообложения.

Организация считается автоматически перешедшей на упрощенную систему налогообложения, если у налоговой службы не возникло никаких замечаний.

Как видно, закон не обязывает налоговиков уведомлять заявителя о возможности или невозможности применения УСН, за исключением случаев, когда был направлен отдельный запрос о предоставлении информации.

Элементы налогообложения

Система налогообложения состоит из следующих элементов:

- субъект налогообложения;

- объект налогообложения

- налоговая база;

- налоговый период;

- ставка налога;

- способ исчисления;

- срок уплаты налога.

Когда сдавать (сроки сдачи)

Для подачи налоговой декларации установлены следующие сроки:

| Организации | Отчитываются до 31 марта |

| Индивидуальные предприниматели | Сдают отчетность до 30 апреля |

Если в процессе осуществления хозяйственной деятельности налогоплательщиком было утрачено право на применение УСН, то отчетную документацию необходимо подать до 25 числа месяца, что идет за прошедшим налоговым периодом.

Что касается других отчетных документов, то они сдаются организациями в следующие сроки:

Нормативная база

Необходимо для заполнения ↑

При подаче налоговой декларации налогоплательщику нужно заполнять только те листы, которые соответствуют выбранному объекту налогообложения (см. подзаголовок «Состав декларации»).

При этом заполнение титульного листа является обязательным для всех налогоплательщиков.

Где взять актуальный бланк

Изменения 2018 года

Для налогоплательщиков, получающих средства в формате благотворительной деятельности, был введен справочный раздел №3.

Следовательно, если такие операции не производились в налоговом периоде, то декларанту заполнять указанный раздел не нужно.

Возможна ли проверка расчетов?

Сотрудники фискального органа скрупулезно проверяют соответствие доходов и расходов, отображенных в отчетной документации.

Источник: http://buhonline24.ru/sistema-nalogooblozhenija/usn/obrazec-zapolnenija-deklaracii-usn.html

Как правильно заполнить налоговую декларацию по УСН?

Предприниматели, использующие упрощенную систему налогообложения (УСН), избавлены от большого количества отчетности. Тем не менее им приходится подавать декларацию в федеральную налоговую службу (ФНС).

Заполнение декларации (УСН) не является сложным процессом. Следует внимательно ознакомиться с инструкцией, чтобы не пропустить важных позиций в бланке.

Скачать для просмотра и печати:

Бланк УСН «Доходы минус расходы»

Бланк УСН «Доходы»

Что из себя представляет

Бланк введен в действие приказом ФНС № ММВ-7-399. Фактически он содержится в приложении к указанному документу. Воспользоваться формой можно:

- взяв ее из текста приказа;

- скачать бланк здесь.

Внимание: отсутствие данных (результат ошибки или невнимательности) может нивелировать факт сдачи отчётности. Инспектор ФНС вынужден будет принять меры к нарушителю сроков.

Образец декларации. Лист 1.

Образец декларации. Лист 2.

Образец декларации по УСН. Лист 3.

Скачать для просмотра и печати:

Приказ ФНС России от 26.02.2016 N ММВ-7-399@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением УСН»

Общие рекомендации

Налоговая служба выработала правила заполнения отчетных форм, которые применимы и к описываемому бланку. Исполнение их обязательно. Следование выработанным рекомендациям позволит избежать:

- разного толкования внесенных сведений;

- отказа инспектора учесть декларацию;

- возникновения спорных вопросов по поводу содержания документа.

Общие правила заполнения формы таковы:

- в каждую клетку вносится только один знак:

- применяются чернила таких цветов:

- черный (приоритетно);

- синий;

- фиолетовый;

- буквы должны быть печатными, заглавными;

- в ячейки, по которым нет данных или они равны 0, ставится прочерк (в бумажном варианте);

- показатели должны иметь рублевый наминал, округленный до одного р. по общим правилам:

- свыше 50 копеек приравнивается к 1 р.

- сумма, не превышающая половины единицы национальной валюты, отбрасывается;

- применяются чернила таких цветов:

- электронная версия заполняется:

- шрифтом Courier New № 16-18;

- допускается отсутствие прочерков в пустых клетках;

- используется односторонняя печать;

- нумерация листов осуществляется в специальной ячейке «стр.» (вверху страницы), в которой проставляется номер по порядку.

Важно: запрещено допускать помарки и исправления при заполнении формы, в том числе с использованием жидкостных корректоров.

Кто и когда подает

Данная форма отчётности предназначена для всех бизнесменов, использующих упрощенку:

- организаций, в том числе ООО;

- индивидуальных предпринимателей (ИП).

Сроки и периодичность предоставления определены налоговым законодательством. Декларация должна попасть в отделение ФНС ежегодно до определенной даты, следующей за отчетным периодом:

- ИП предоставляют отчет до 30 апреля;

- организации — до 31 марта.

Внимание: направить форму можно:

- в электронном виде при наличии цифровой подписи;

- письмом;

- лично принести в госорган (или передать через представителя, имеющего доверенность).

Заполнение формы (тонкости и особенности)

Внесение данных не должно вызвать трудностей у делового человека. Приведем перечень специальных рекомендаций, полученных опытным путем. За время введения формы в действие накоплено большое количество практических наблюдений. Они позволят избежать типичных ошибок как начинающим, так и опытным предпринимателям.

Совет: в бланки ФНС иногда вносит изменения. Необходимо следить за законодательством и выпуском подзаконных актов, так как старые формы признаются недействительными при введении в действие новых.

Структура документа

Бланк состоит из нескольких частей. Они необходимы предпринимателям, осуществляющим деятельность по системе:

- «доходы» («Д»);

- «доходы минус расходы» («Д-Р»).

Документ состоит из таких частей:

- титула (страницы с персональными данными);

- листов:

- № 1.1;

- № 2.1.1 для «Д»;

- № 2.2 для «Д-Р»;

- № 2.1.2 заполняется если осуществляется начисление и выплата торгового сбора;

- № 3 подают организации и ИП, получающие целевые финансы.

Для сведения: в 2017 году только в столице и Московской области осуществляется торговый сбор.

Советы по формированию титульного листа

На первой странице документа обозначено 17 позиций . Все они должны быть заполнены с учетом формы регистрации лица.

- ИНН и КПП вписывается согласно регистрационным документам:

- КПП указывают только организации;

- ИП обязан проставить прочерки в этой ячейке.

- Следующая позиция «Корректировка» предназначена для определения порядка подачи отчетности:

- 0 — первичная;

- 1, 2, 3 и так далее — порядковый номер исправленных сведений.

- В поле «Налоговый период» следует проставить две цифры:

- 34 означает, что декларируется годовая деятельность;

- 50 — ликвидация юрлица или закрытие ИП;

- 95 — переход на иной режим налогообложения.

- В ячейке «Отчетный год» выставляется год, за который подаются сведения.

- В следующем поле необходимо поставить цифровую колировку налогового органа:

- она берется на официальном сайте ФНС.

- Под словами «По месту нахождения» необходимо проставить такой шифр:

- 120 — для ИП;

- 210 — для организации;

- 215 — правопреемник реорганизованного предприятия.

- Сведения о налогоплательщике:

- ИП обязан вписать полностью Ф И О;

- ООО указывает название из учредительных бумаг.

- Кодировка основной деятельности по ОКВЭД берется из выписки:

- ЕГРИП для ИП;

- ЕГРЮЛ для организаций.

- Ячейки, показывающие процесс реорганизации или ликвидации, предназначены только для ООО:

- 0 означает ликвидацию;

- 1 — преобразование;

- 2 — процесс слияния;

- 3 — деление на несколько предприятий;

- 5 — присоединение к другому ООО;

- 6 — раздел с присоединением;

- ИП ставят прочерки в каждой клетке раздела.

- Десятая позиция описывает состояние компании до реорганизации:

- следует указать ИНН, КПП;

- ИП опять заполняют клетки прочерками.

- Формат внесения сведений о номере телефона не имеет значения.

- В клеточке с количеством страниц вписывается цифра, отвечающая действительности.

- Далее следует указать количество листов приложений (если они имеются).

- Подтверждение достоверности данных осуществляется так:

- ИП или руководитель ООО ставит «1»;

- представитель или доверенное лицо — «2».

- Подтверждение персональных данных:

- ИП должен подписаться в клеточке и внести дату заполнения;

- сведения о руководителе ООО вписываются полностью, подтверждаются:

- его личной подписью;

- печатью;

- датой;

- доверенное лицо также должно вписать все персональные данные полностью.

- Поля 16 — 17 заполняются только в том случае, когда декларация предоставляется доверенным лицом налогоплательщика.

Рекомендации по заполнению формы для УСН «Д»

При такой системе налогообложения необходимо подать декларацию, состоящую из трех страниц. Титул для всех одинаков. При УСН «Д» придется еще вписать сведения в страницы 1.1, 2.1.1 и 2.1.2. Рассмотрим их отдельно:

Заполнение страницы 2.1.1 имеет такие особенности:

- В 102 строке ставится:

- 1 при наличии наемного персонала;

- 2 если зарплата никому не начисляется.

- Позиции 110, 111, 112, 113 предназначены для декларирования доходов с нарастающим итогом.

- В позициях с 120 по 123 показывается применяемая ставка, к примеру, 6%.

- Строки с 130 по 133 предназначены для вписывания сумм налогов:

- Проверяется путем перемножения показателей, внесенных в строки:

- с 120 по 123;

- с 110 по 113 (соответственно).

- Например, показатель по строке 130 проверяется так:

- Проверяется путем перемножения показателей, внесенных в строки:

- В позициях с 140 по 143 показываются суммы, уменьшающие налог, с нарастающим итогом:

- страховые взносы (за тружеников и предпринимателя);

- больничные;

- взносы по договорам добровольного страхования и иное.

Важно: страницы 2.1.2 заполняется только плательщиками торгового сбора. Для декларирования сумм предназначены позиции:

- с 150 по 153 — начисленные;

- с 160 по 163 — выплаченные.

Что вносить в ячейки на станице 1.1 (УСН «Д»)

Данная страница предназначена для корректировки сумм налогов:

- В 010 вписывается классификатор муниципального образования, найти который можно на сайт ФНС.

- 030, 060, 090 заполняют ИП, сменившие в отчетном периоде место жительства. Все остальные ставят прочерки.

- 020, 040, 070 — суммы авансовых платежей по кварталам. Они проверяются по иным позициям в декларации:

- к примеру, показатель по строке 020 = 130 (р. 2.1.1) — 140 (р. 2.1.1) — 160 (2.1.2).

- В позиции 050, 080 вносится корректировка по платежам:

- 050 по состоянию на 25 июля;

- 070 — на 25 октября.

- В позиции 100 подводится итог платежей за отчетный период.

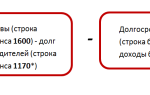

- Строка 110 предназначена для возврата переплаты по налогам. Формула подсчета показателя такова:

- 110 = (020 + 040 + 050 + 070 — 080) — ((133 — 143) из р. 2.1.1 — 163 р. 2.1.2)

- заполняется, если показатель оказался отрицательным, что говорит о переплате.

Внимание: внизу листа необходимо подтвердить достоверность сведений. Для этого в соответствующей ячейку ставится подпись и дата.

Заполнение декларации для УСН «Д-Р»

При использовании такой системы придется вписывать сведения в два листа 1.2 и 2.2. В них имеются строки для отражения как доходов, так и расходов. Кроме того, имеется возможность показать убытки от работы, если таковые имеются. Нюансы для листа 2.2 отражены в таблице:

| Номер позиции | Описание и рекомендации |

| С 210 по 213 | Доходы в разрезе кварталов с нарастанием |

| 220 — 223 | Расходы с нарастанием |

| 230 | Убытки прошлых лет (при отсутствии ставится прочерк) |

| 240 — 243 | Налоговая база за квартал, полугодие, 9 месяцев и год, соответственно |

| 250 — 253 | Убытки текущего периода |

| 260-263 | Налоговая ставка (15%) |

| 270-273 | Авансовые платежи |

| 280 | Минимальный налог за год = 213×1/100 |

Внимание: страница 2.1 заполняется аналогично описанному выше варианту. За исключением использования показателя минимального налога.

Минимум платежей в бюджет вписывается в строку 120. Он сравнивается с данными из позиции 273 (р. 2.2):

- если минимум оказывается больше реального налога, то уплачивается именно такая сумма (указанная в строке 120);

- в ином случае к оплате подлежит позиция 273 (р. 2.2).

Третий лист

Данная форма заполняется при получении целевых средств. Они отражаются в соответствующих графах в разрезе сроков использования:

- 1 — кодировка поступлений;

- 2 — дата прихода денег (по банковским или кассовым документам);

- 3 — стоимость переданного имущества и иных ценностей;

- 4 — сумма, использованная по назначению в отчётном периоде;

- 5 — до какой даты должны использоваться деньги;

- 6 — количество денег, срок применения которых пока не истек, или такового не имеется.

- 7 — нарушение сроков или целей использования денег (указывается сумма).

- «Итого» подсчитывается по каждой графе (3 и 6, 4 и 7) отдельно.

Совет: нецелевого применения денег желательно не допускать.

Заполнив все страницы, проверьте сведения дополнительно. Листы не нужно скреплять или сшивать, только пронумеровать.

Посмотрите видео об УСН в 2017 году

Источник: http://IPprof.ru/nalogi/usn/zapolnenie-deklaracii-po-usn.html

Усн с объектом налогообложения «доходы»: как заполнить декларацию в 2018 году

Читайте самое важно в этой статье:

Расчет единого налога по УСН с доходов

Для правильного расчета единого налога по УСН с доходов необходимо четко определить отдельные элементы: налогооблагаемую базу, отчетный и налоговый период, ставку по налогу.

Кратко остановимся на каждом из указанных элементов.

Доходы, учитываемые при расчете единого налога

Итак, в базу для расчета единого налога при упрощенке включаются доходы от реализации товаров, работ, услуг, имущественных прав и внереализационные доходы. Перечень таких доходов определен главой 25 Налогового кодекса РФ. Налоговый кодекс РФ определяет доход, как экономическую выгоду от выполненных операций за налоговый период (ст. 41 НК РФ).

Виды доходов, которые под названную выше категорию не подпадают, налогом не облагаются.

Например, средства, которые поступили ошибочно на расчетный счет организации или коммерсанта, экономическую выгоду не образуют и в расчет налогооблагаемой базы не включаются.

Помимо этого существует ряд доходов, которые освобождены от налогообложения. К ним относятся:

- доходы, указанные в статье 251 Налогового кодекса РФ (например, заемные средства, средства целевого финансирования и пр.);

- дивиденды и проценты по государственным ценным бумагам;

- доходы бизнесмена, облагаемые НДФЛ по налоговым ставкам, предусмотренным отдельными положениями статьи 224 НК РФ.

При УСН особые правила признания дохода. Здесь действует кассовый метод. Это означает, что доходы включаются в расчет налоговой базы в том периоде, в котором они были оплачены (зачтены).

Способ (вариация) оплаты значения не имеет. Например, если в счет оплаты товаров (работ, услуг) поступает имущество должника (отступное), дебиторская задолженность считается погашенной.

Поэтому доход от реализации необходимо признать.

Отчетный и налоговый периоды по УСН

Налоговый период по УСН — календарный год. Отчетными периодами по единому налогу являются I квартал, первое полугодие и девять месяцев.

Организации и бизнесмены обязаны по итогам каждого отчетного периода рассчитать и уплачивать авансовые платежи.

Ставка по упрощенке с объектом «доходы»

Основная ставка налога для налогоплательщиков — 6 процентов. Региональные власти имеют право снижать размер указанной ставки от 1 до 6 процентов. Исключение сделано для Республики Крым и Севастополя. Там ставка может быть уменьшена до 0 процентов.

Сейчас в Крыму и Севастополе действует ставка от 3-х до 4 процентов в зависимости от вида деятельности.

Помимо общеустановленных и пониженных ставок региональные власти могут вводить «налоговые каникулы» для начинающих коммерсантов. Чтобы определить ставку для вашего региона, следует проанализировать региональное законодательство в этой части.

Расчет единого налога и способы его уменьшения

Единый налог в течение года (налогового периода) рассчитывается нарастающим итогом по следующей формуле:

По итогам отчетного (налогового) периода сумму единого налога по УСН налогоплательщик может уменьшить на:

- Сумму взносов по договорам добровольного личного страхования на случай болезни сотрудников.

- Сумму выплаченных за первые три дня болезни больничных пособий.

- Сумму страховых взносов, фактически уплаченных в том периоде, за который начислен единый налог по УСН или авансовый платеж по нему.

Эти показатели образуют сумму вычета за отчетный (налоговый) период. Размер такого вычета не может превышать 50 процентов от начисленной суммы единого налога (авансового платежа).

Для предпринимателей особые правила применения вычетов в зависимости от того, есть у коммерсанта наемный труд или нет.

Бизнесмены-работодатели могут уменьшить единый налог как на собственные взносы, так и на взносы с выплат сотрудников. Но общая сумма вычета не может превышать 50 процентов от начисленной суммы единого налога.

ИП без сотрудников уплачивают страховые взносы в фиксированном размере «за себя». В этом случае 50-процентное ограничение суммы вычета на них не действуют.

Эти бизнесмены уменьшают единый налог на всю сумму страховых взносов, которые уплатили в бюджет в течение налогового периода. Это правило распространяется и на страховые взносы с дохода больше 300 000 руб.

Помимо вышеназванных вычетов для налогоплательщиков, работающих в регионах, где уплачивается торговый сбор, действует еще одно послабление. Так, организации и коммерсанты могут уменьшать начисленный налог еще на сумму торгового сбора. При этом ограничение, которое не позволяет уменьшать единый налог больше чем на 50 процентов, в отношении торгового сбора не применяется.

Перечисление УСН в бюджет

Рассчитанную с учетом вычетов по итогам отчетного (налогового) периода сумму авансового платежа (налога) налогоплательщик должен перечислить в бюджет. Может сложиться ситуация, что налогоплательщик переплатил налог в течение года из-за минимальной доли или отсутствия доходов в течение IV квартала. В этом случае сумму налога по итогам года можно:

- зачесть в счет предстоящих платежей по единому налогу при упрощенке или другим федеральным налогам;

- зачесть в счет недоимки по другим налогам;

- вернуть на счет.

Единый налог (авансовый платеж) при упрощенке рассчитайте так:

Авансовые платежи по УСН следует перечислить не позднее 25-го числа первого месяца, следующего за отчетным периодом (квартал, полугодие и девять месяцев). То есть не позднее 25 апреля, 25 июля и 25 октября.

Сам же налог организации и коммерсанты уплачивают в разные сроки.

Организации — не позднее 31 марта следующего года.

Предприниматели — не позднее 30 апреля следующего года.

Автор статьи не зря в начале указал о способах уплаты налога. Дело в том, что с 30.10.2016 года единый налог за налогоплательщика может заплатить любое другое лицо: организация, предприниматель или человек, который не занимается бизнесом (абз.

4 п. 1 ст. 45 НК РФ). В этом случае условия, при которых налог посчитают уплаченным, — такие же как и для налогоплательщика: предъявление в банк платежного поручения на перечисление единого налога с расчетного счета на счет Казначейства России.

Заполнение декларации по УСН с объектом «доходы»

Декларация по упрощенке и порядок ее заполнения утверждены приказом ФНС России от 26 февраля 2016 г. № ММВ-7-3/99.

Декларация — это заявление плательщика о сумме налога. На основании этого документа определяется обязанность налогоплательщика по уплате налога по заявленной сумме.

Декларация подается в налоговые инспекции по месту нахождения организаций. Предприниматели сдают документы по месту жительства.

Кстати! Подготовить и сдать декларацию по УСН вы легко можете с помощью онлайн-сервиса «» — Интернет-бухгалтерия для малого бизнеса.

Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде. Вам не надо будет лично посещать налоговую инспекцию, что, несомненно, сэкономит не только время, но и нервы.

Получить бесплатный доступ к сервису вы можете прямо сейчас по .

Сроки сдачи декларации по УСН

Отчитаться по упрощенке нужно один раз по итогам года. Но для организаций и бизнесменов установлены разные сроки:

- не позднее 31 марта года, следующего за отчетным — организации;

- не позднее 30 апреля года, следующего за отчетным — предприниматели.

Утратили право на применение УСН в течение года? Тогда декларацию необходимо сдать не позднее 25-го числа месяца, следующего за кварталом, в котором перешли на другую систему налогообложения. Это срок единый для всех.

Прекратили бизнес на упрощенке совсем? В этом случае Декларацию нужно сдать не позднее 25-го числа месяца, следующего за тем, в котором деятельность на упрощенке была прекращена.

Порядок заполнения декларации

Заполнение титульного листа

В верхней части титульного листа необходимо указать ИНН организации или бизнесмена. Помимо этого организации обязаны указать КПП. Предприниматели ставят прочерки.

При подаче первичной декларации в поле «Номер корректировки» следует указать «0—». Подача корректировок сопровождается порядковыми номерами исправлений с «1—» и т.д.

Далее следует указать налоговый период. Коды налогового периода определяют в соответствии с приложением 1 к Порядку, утвержденному приказом ФНС России от 26 февраля 2016 г. № ММВ-7-3/99. По итогам года следует указать код «34». В поле «Отчетный год» следует указать год, за который предоставляется декларация.

См. фрагмент заполнения верхней части титульного листа декларации по УСН коммерсантом.

Сервис ФНС:

Далее заполняется поле «Налогоплательщик». В нем бизнесмен указывает свои ФИО полностью, а организация заполняет полное наименование. В поле «Код вида экономической деятельности по классификатору ОКВЭД» следует указать код по ОКВЭД 2.

Традиционно декларацию по УСН с объектом налогообложения «Доходы» следует начинать заполнять с раздела, в котором указывается расчет налога. Для этого предназначены разделы 2.1.1 и 2.1.2. Отличие в том, что раздел 2.1.2 предназначен только для плательщиков торгового сбора. В настоящее время торговый сбор установлен только на территории Москвы (Закон г. Москвы от 17 декабря 2014 г. № 62).

Заполнение раздела 2.1.1

По строке 102 раздела 2.1.1 налогоплательщик должен указать свой признак:

- 1 — указывают организации и коммерсанты, являющиеся работодателями;

- 2 — указывает предприниматель без наемного персонала.

По строкам 110-113 следует указать доходы (см. перечень доходов в начале статьи) за каждый отчетный период нарастающим итогом.

Этот показатель следует брать из Раздела I книги учета доходов и расходов приказа Минфина России от 22 октября 2012 г. № 135н.

По строкам 120-123 следует показать ставку налога. А по строкам 130-133 следует отразить суммы исчисленного налога (авансовых платежей). Все данные по авансам указывают нарастающим итогом с начала года.

По строкам 140-143 следует отразить суммы вычетов, которые уменьшают единый налог.

Заполнение раздела 2.1.2

Раздел 2.1.2 заполняют плательщики торгового сбора, который рассчитывают единый налог с доходов (только по деятельности, с которой исчисляется торговый сбор.)

Строки 110-143 раздела 2.1.2 отражаются в порядке, указанном в разделе 2.1.1.

А вот по строкам 150-153 следует указать сумму торгового сбора, уплаченного в отчетном (налоговом) периоде. Эти данные так же указываются нарастающим итогом.

По строкам 160-163 следует указать сумму уплаченного торгового сбора, уменьшающего авансовый платеж (единый налог). При заполнении учитывайте формулы неравенства, показанные в самой декларации по указанному разделу.

Заполнение раздела 3

Этот раздел заполняют организации и коммерсанты, которые получают целевое финансирование, поступления и иные средства, указанные в пунктах 1 и 2 статьи 251 Налогового кодекса РФ.

Заполнение раздела 1.1 и 1.2

На основании заполненных выше разделов следует перейти к заполнению разделов 1.1 или 1.2., нас интересует Раздел 1.1. Его заполняют налогоплательщики, применяющие объект налогообложения «Доходы», а раздел 1.2 заполняют плательщики с объектом налогообложения «Доходы за вычетом расходов».

По строке 010 Раздела 1.1 указывается ОКТМО. По строке 020 отражают сумму авансового платежа, к уплате за I квартал. По строке 040 — сумму авансового платежа за полугодие (за вычетом авансового платежа за I квартал).

Кстати, если разница получилась отрицательной, ее отразите по строке 050 — авансовый платеж за полугодие к уменьшению.

Далее следует указать сумму авансовых платежей за девять месяцев — строка 070.

По строке 100 указывается сумма налога к доплате за год. Если разница между суммой налога и суммами авансовых платежей за год оказалась отрицательной, эту разницу следует указать по строке 110 как сумму налога к уменьшению.

Пример заполнения декларации по упрощенке. Предприниматель применяет УСН с объектом налогообложения «Доходы». В регионе пониженных ставок по налогу не установлено

Бизнесмен Иванов И.И. предоставляет консультационные услуги при купле-продаже жилой недвижимости имущества за вознаграждение или на договорной основе код ОКВЭД 68.31.31 в городе Красноярске.

За год коммерсант получил доход в сумме 5 750 000 руб. Авансовые платежи в течение года составили:

- I квартал — 68 000 руб.;

- II квартал — 122 200 руб. (с учетом I квартала всего за полугодие — 190 200 руб.);

- III квартал — 87 400 руб. (всего за девять месяцев — 277 600 руб.)

У предпринимателя три официально устроенных сотрудника, которые отработали год полностью и не были на больничных. Коммерсант перечислил страховые взносы:

- «за себя» 25 декабря 2017 года в сумме — 27 990 руб.;

- за сотрудников в течение года сумме — 340 000 руб.

Целевое финансирование бизнесмен в 2017 году не получал.

Иванов И.И. заполнил декларацию по УСН с объектов «Доходы» следующим образом:

Способы сдачи и ответственность

Налоговую декларацию УСН можно сдать в налоговый орган:

- в бумажном виде (лично, через уполномоченного представителя налогоплательщика или по почте);

- в электронном виде по ТКС.

Несвоевременная подача декларации по единому налогу является правонарушением. Ответственность за это предусмотрена статьей 119 НК РФ. Кроме того, фискалы могут оштрафовать за несоблюдение порядка представления налоговых деклараций в электронном виде (если такой способ подачи отчетности является обязательным). Размер штрафа составляет 200 руб. (ст. 119.1 НК РФ).

Помимо этого, при несвоевременной подаче налоговой декларации налоговый орган вправе заблокировать расчетные счета.

Автор статьи настоятельно рекомендует налогоплательщикам не задерживать сроки сдачи отчетности. Тем более, что после окончания года, времени для заполнение декларации предостаточно.

Для безошибочной подготовки и сдачи декларации по УСН воспользуйтесь сервисом интернет-бухгалтерии «». Бесплатный доступ к сервису по .

Источник: https://delovoymir.biz/deklaraciya-po-usn-s-obektom-dohody-kak-poschitat-i-zapolnit.html

Налоговая декларация по УСН для ИП без работников

Ежегодный отчет в налоговую инспекцию – головная боль многих предпринимателей. Особенно ярко это ощущается, когда подходит дедлайн.

Заполнять декларацию не трудно, тем более, что скачать бесплатно бланк налоговой декларации для ИП на упрощенке за 2018 год, а также примеры заполнения для разных ситуаций можно в интернете.

Сдать декларацию тоже можно онлайн, но несколько вопросов остаются открытыми.

Декларация для ИП – куда и когда подавать

Перед тем, как приступать непосредственно к заполнению формы, нужно выяснить, сроки и все возможные пути подачи отчетности. Поскольку в этих вопросах есть некоторые нюансы, следует их внимательно рассмотреть.

Когда нужно подавать декларацию на упрощенке за 2018 год

Первый вопрос, который интересует налогоплательщиков: когда сдавать декларацию по УСН за 2018 для ИП. В налоговую декларацию вносятся данные состоянием на 01.01, но срок сдачи документа установлен законодательством до 30.04 следующего за отчетным года. Это значит, что отчитаться за 2018 год нужно успеть до 30.04.2019.

Что будет, если не успеть вовремя

Соблюдать сроки подачи декларации по упрощенке нужно обязательно, поскольку за опоздание предусмотрена система штрафов. Штрафные санкции зависят от сознательности налогоплательщика, а именно, внес ли он все платежи:

- если налогоплательщик просрочил декларацию, но налог предварительно оплатил, сумма штрафа составит 1000 руб.;

- если сумма налога не была внесена, будет работать такая формула начисления штрафов: помимо самого налога, согласно декларации, за каждый просроченный месяц нужно будет доплатить по 5% от суммы, но не меньше 1000 р. и не больше 30% в общей сложности.

Куда обращаться индивидуальному предпринимателю для сдачи отчетности

Подать декларацию и необходимые документы-приложения можно тремя путями:

- почтой;

- занести инспектору;

- онлайн.

Если планируется отправка документов по почте, делать это нужно ценным письмом с полным описанием вложения. Это снижает риск возникновения недоразумений по вине почтовой службы.

Второй вариант – занести лично в ИФНС. Главная сложность в этом случае – возможные очереди. График работы службы можно уточнить на сайте ФНС. Обязательно подготовить 2 копии декларации.

Самый простой и быстрый способ отчитаться за 2018 год по УСН для ИП – сделать это удаленно через интернет. Налоговая предоставляет свой специализированный рабочий сервис, который упрощает онлайн-подачу декларации. Для заполнения нужно оформить ЭЦП (цифровую подпись).

Что нужно знать о заполнении декларации

Бланк (форма) налоговой декларации по УСН «доходы» состоит из 6 частей, но сдавать нужно такие разделы: титульный лист, раздел 1.1, 2.1.1. Для плательщиков торгового сбора — 2.1.2, для получателей благотворительной помощи и другого финансирования — 3. Разделы 1.2 и 2.2 предназначены для внесения информации по системе «доходы минус расходы».

Общие правила:

- Все суммы проставляются в рублях, округляются математически.

- Авансовые платежи вносят в той сумме, в которой они были начислены, а не оплачивались.

- Взносы по страхованию заполняют в виде фактически уплаченной суммы.

- Если значение в какой-либо ячейке равно нулю, ставится прочерк «-«, если в строке больше ячеек, чем нужно для заполнения, во все оставшиеся клетки тоже проставляют прочерки.

- Страницы должны сдаваться пронумерованными.

- На каждом листе ставится дата и подпись. Даты на всех разделах должны быть идентичными.

- Если ИП имеет печать, она должна стоять на первой странице.

- Страницы нужно скрепить, но не сшивать или пробивать степлером, а при помощи канцелярской скрепки.

Образец заполнения для налогоплательщиков по УСН «доходы»

Заполнить декларацию можно сразу в электронном виде, а потом распечатать. При желании, бланк можно сначала загрузить, распечатать в пустом виде, а затем заполнять вручную черными чернилами, используя только печатные буквы. Подробная инструкция о том, как заполнить налоговую декларацию онлайн по УСН «доходы» рассматривается ниже.

Титульный лист

Алгоритм заполнения титульной страницы для ИП:

- Введите свой ИНН. Графа КПП не относится к ИП, это только для организаций, однако, согласно общим правилам заполнения, все пустые клетки нужно заполнить прочерками.

- В графу «Стр.» введите «001».

- Укажите, какой по порядку раз вы декларируетесь. Если это первичная подача, ставится «0—«.

- Внесите «34» для подачи отчетной декларации за предыдущий год и «50» при закрытии ИП в графу для налогового периода;

- Год вписывается тот, за который отчитываются, а не текущий.

- Код налоговой – для ИП вписывают код ИФНС по месту прописки. Налогоплательщики из Москвы могут посмотреть код своей налоговой здесь.

- Определяется место учета — трехзначный код, для индивидуальных предпринимателей — 120.

- Четыре пустые строки нужны для внесения своих фамилии, имени и отчества. Каждое слово вносят с новой строки. Оставшиеся пустые клетки и строку, по аналогии, заполняют прочерками.

- В соответствующие клетки вносится код по ОКВЭД.

- Следующие поля заполняют, если имело место преобразование предприятия (код действия и новый ИНН).

- Затем вносят контактный номер телефона, количество страниц самой декларации и количество листов, которые составляют приложения (копии документов).

- Потом страница делится на две половины. На левой стороне вписывают данные представителя налогоплательщика, если декларацию подает он. Если документ сдан лично налогоплательщиком, это указывается в первой ячейке при помощи кода «1».

- Правая половина заполняется налоговиками, ее оставляют пустой.

Раздел 2.1.1

Чтобы упростить себе задачу, лучше сначала внести данные в раздел под номером 2. Все разделы разбиты на строки и каждая имеет свой порядковый номер. Чтобы правильно формировать отчетность, придерживайтесь инструкций и подсказок. Так, для удобства и во избежание ошибок при заполнении декларации, в описании каждой строки указана формула расчета:

- ИНН вносится повторно, страница нумеруется 003.

- Начинать нужно с внесения вашей процентной ставки в строки 120-123

- Строка 102 предполагает указание, имеются ли у предпринимателя наемные сотрудники. «1» — если имеются, «2» — если нет.

- После этого вносят данные из книги учета доходов предприятия нарастающим итогом: за первый квартал, полугодие, 9 месяцев, годовой. Заполняют таким образом строки 110-113.

- Заполняют стр. 130-133 – сумма налога. Даны формулы для подсчета. Умножается доходная сумма на ставку налога. Сумму округляют.

- Отдельными строками (140-143) вносят нарастающим итогом сумму всех осуществленных за данный период страховых взносов в страховые фонды.

Раздел 1.1

Следующим пунктом для ИП по упрощенной системе налогообложения «доходы» идет заполнение первого раздела:

- Снова начинают с ИНН и нумерации страницы.

- Код ОКТМО вносится согласно регистрации ИП. Его нужно ввести 4 раза – состоянием на каждый из отчетных периодов. Но если место регистрации, а следовательно – и код ОКТМО у ИП не менялись, заполняется только строка 010 (первый раз), в остальных строках (030, 060, 090) проставляются «-«.

- Если индивидуальный предприниматель платит торговый сбор, он заполняет раздел 2.1.2 декларации и заполняет строки 020-050 за вычетом суммы торгового сбора.

- Если после вычета торгового сбора сумма получилась меньше, чем ноль, ее вносят в графу «сумма авансового платежа к уменьшению», но знак «-» не ставится.

- Таким образом заполняют данные за все кварталы отчетного года.

Нужна ли декларация при нулевом доходе

Если в течение года у предприятия не было никаких доходов, налоговая декларация все равно должна быть заполнена и сдана в срок.

Нулевая декларация (ее называют нулевкой) подается так же в случае недавней регистрации предприятия и в случае сезонности работы предпринимателя.

Чтобы не допустить ошибок, нужно внимательно изучить образец заполнения нулевого отчета в налоговую по УСН для ИП за 2018 год.

В двух словах инструкцию по заполнению можно описать так:

- Сначала скачать образец (пример заполнения) нулевой налоговой декларации по УСН «доходы» для ИП на упрощенке в 2018 году и чистый бланк-форму.

- Заполнение титульного листа нулевки не отличается от первой страницы обычной декларации по УСН, алгоритм есть выше.

- Нулевая декларация для ИП по УСН «доходы» — заполнение построчно. Эта таблица отображает, как заполнить нулевую налоговую декларацию по УСН «доходы» за 2018 год для ИП без работников (образец).

| 010 | Код ОКТМО | 102 | 2 | 110 | — | 150 | — |

| 020 | — | 110 | — | 111 | — | 151 | — |

| 030 | — | 111 | — | 112 | — | 152 | — |

| 040 | — | 112 | — | 113 | — | 153 | — |

| 050 | — | 113 | — | 130 | — | 160 | — |

| 060 | — | 120 | Ставка налога | 131 | — | 161 | — |

| 070 | — | 121 | Ставка налога | 132 | — | 162 | — |

| 080 | — | 122 | Ставка налога | 133 | — | 163 | — |

| 090 | — | 123 | Ставка налога | 140 | — | ||

| 100 | — | 130 | — | 141 | — | ||

| 110 | — | 131 | — | 142 | — | ||

| 132 | — | 143 | — | ||||

| 133 | — | ||||||

| 140 | — | ||||||

| 141 | — | ||||||

| 142 | — | ||||||

| 143 | — |

Если воспользоваться инструкциями и примерами, а также не опоздать со сроками ее подачи, никаких вопросов у налоговой возникнуть не должно. Ответственно подходите к сдаче ежегодной отчетности, чтобы избежать штрафов.

Источник: https://IP-vopros.ru/nalogi-i-platezhi/usn/nalogovaya-deklaratsiya-po-usn-dlya-ip-bez-rabotnikov