Как и когда заполнять номер ГТД в счете-фактуре

Главная > товарные документы > Как и когда заполнять номер ГТД в счете-фактуре

Чтобы указать НДС на товар, реализатор обязан формировать счет-фактуру, но так как такие операции довольно часто применяются в процессе перемещения груза из страны в страну, то есть при совершении импортных и экспортных операций, продавец при наличии оснований указывает в счете-фактуре номер ГТД. Что это такое, как расшифровывается, как заполняется в новом бланке с 01.10.2017?

| Уважаемые читатели! Статья описывает типовые ситуации, но каждый случай уникальный.Если вы хотите узнать, как решить именно Вашу проблему — воспользуйтесь формой онлайн-консультанта в правом нижнем углу сайта или позвоните по прямым телефонам:+7 (499) 653-60-72 доб.445 — Москва — ПОЗВОНИТЬ+7 (812) 426-14-07 доб.394 — Санкт-Петербург — ПОЗВОНИТЬЗадайте вопрос бесплатно здесь — если вы проживаете в другом регионе.Это быстро и бесплатно! |

В 2017 году под влиянием существенных изменений в законодательстве этот вопрос и тема в целом претерпели множество изменений.

Обратите внимание: с 01.10.2017 изменилась форма счета-фактуры, как обычного, так и корректировочного. Бланк изменился не значительно, но нововведения коснулись порядка указания номера ГТД в графе 11 данного бланка.

В 2017 — 2018 году номер ГТД есть неотъемлемой частью счета-фактуры при ввозе или производстве импортных материалов, сырья, продукции и прочего, указывать его следует с соблюдением всех требований законодательства и помнить об исключениях, когда внесение информации не требуется.

Что это такое — ГТД (расшифровка)

ГТД – это грузовая таможенная декларация, обязательная к заполнению, если происходит перемещение товара между странами неважно в какую сторону (экспортные и импортные операции).

Таможенная декларация содержит основные данные о:

- Стоимости товара, идентификационные данные;

- Применяемом в этой операции транспорте;

- Участниках мероприятия – отправителе и получателе груза.

Номер, присвоенный ГТД, подлежит обязательному переносу в графу 11 счета-фактуры. Причем обновление данного бланка, которой произошло с 01.10.2017 затронуло как раз данную графу 11 — поменялось ее наименование, добавлено вначале слово «регистрационный».

Значение ГТД невозможно недооценить, так как она:

- Предоставляет возможность выполнить проверку груза по факту таможенными сотрудниками;

- На ее основании осуществляется пропуск через границу;

- Она дает возможность оценить факт правильного исполнения таможенного законодательства;

- Является подтверждением действий со стороны участников в рамках закона;

- Является источником показателей для внесения их в счет-фактуру и начисления в дальнейшем НДС.

Так как данная грузовая таможенная декларация обеспечивает узаконивание перевоза товаров, его формирование важно:

- При ввозе/вывозе налогооблагаемой продукции;

- При ее передвижении с применением индивидуального экономического подхода;

- Ввоз/вывоз активом на сумму свыше 100 евро.

Если все вышеперечисленные товары не сопровождаются декларированием, то их импорт расценивается как контрабанда.

Форма ГТД составляется на 4-х идентичных листах, каждый из них используется:

- Для хранения на таможне в архиве;

- С целью подшивания в папку таможенной статистики;

- Передачи лицу, декларирующему груз;

- С целью сопровождения транспортной перевозки.

Таможенную декларацию на груз доступно сформировать любым удобным способом, но без ошибок и исправлений.

Когда необходимо вносить номер ГТД в счет-фактуру

Согласно законодательству номер ГТД является обязательным к указанию в счете на товар, но при этом указывается не всегда, а только при наличии оснований. Указывать сведения о таможенной декларации необходимо в графе 11. Наименование данной графы с 01.10.2017 — регистрационный номер таможенной декларации.

При этом необходимо учитывать, что данный номер вноситься до отгрузки товара покупателю.

Чтобы вписать ГТД в документ следует выполнить следующие операции:

- Перевозить импорт на территорию российского государства – регистрационный номер указывается в счете в процессе реализации и передаче груза покупателю.

- Переработка импортного сырья – для обоснования внесения номера в счет необходимо установить, что произведенная продукция полностью соответствует по качеству приобретенному сырью, в противном случае, она признается изготовленной на территории России и выполнять внесение согласно законодательству не надо.

- Сырье импортного происхождения, но уже закуплено на территории РФ – в данном случае следует действовать аналогично предыдущему случаю и установить, что уже готовые изделия соответствуют по качеству импортному сырью.

Пошаговые действия по заполнению графы 11 в счете-фактуры:

В случае выяснения, что заполнение фактуры следует совершать с указанием номера таможенной декларации, действуют таким образом:

- Вводиться набор чисел в соответствующую графу счета-фактуры;

- Перепроверяются показатели с первичным документом – 1-я графа таможенной декларации;

- В 10-й графе следует указать страну производителя – этот показатель находиться в 16-й графе декларации;

- При этом если для ввоза сырья использовалось несколько партий однотипного товара, каждая из которых сопровождалась отдельным декларированием, при реализации в счет-фактуру необходимо внести номера всех ГТД.

Когда оформляются счет-фактуры без номера ГТД

Существуют случаи, когда организация, реализующая импорт, не должна применять номер декларации:

- Объект передается неплательщиком НДС – такой поставщик вправе не формировать счет-фактуру, а значит и оснований для внесения числового набора, нет;

- Импорт товара не декларировался – закон не запрещает отдельные группы импорта ввозить в пределы России без деклараций, а это значит, что и вносить нечего.

Также номер ГТД в счете-фактуре не указывается:

- При реализации отечественных изделий;

- Поступившие грузы из стран ЕАЗС или перевезенную через их территории.

Номер ГТД в счете-фактуре с 01.10.2017 — что изменилось

С 1 октября 2017 года в действующий бланк счета-фактуры введено ряд изменений. Одно из них коснулось наименования графы 11. К формулировке добавлено слово «регистрационный».

В целом, суть назначения данной графы не изменилось. В нее по-прежнему нужно вносить номер таможенной декларации из графы А декларации на товары, оформляемой при совершении импортных операций с выставлением счета-фактуры.

То есть номер таможенной декларации состоит из регистрационного номера (три цифровых блока через дробь) и порядкового номера товара. Регистрационная составляющая присваивается декларации при ее принятии на таможне.

Вопросы и ответы

Вопрос 1: Компания приобретает импортный товар у организации, работающей на УСН и не выставляющей счета-фактуры, а, значит, не указывающей номер ГТД. Покупатель продавать купленный импортный товар будет с НДС, нужно ли заполнять номер таможенной декларации в счете-фактуре покупателю при перепродаже?

Ответ: ГТД указывать не нужно, это не является нарушением заполнения счетов-фактур, в вычете налоговая не имеет права отказать.

Вопрос 2: Организация покупает импортный товар несколькими партиями, на каждую оформлен ГТД. Товар подлежит перепродаже сразу всем объемом. Нужно ли все номера деклараций вносить в счет-фактуру?

Ответ: Да, нужно в графу 11 внести все номера таможенных деклараций, по которым получен импортный груз, подлежащий перепродаже.

Вопрос 3: Зарубежный поставщик импортной продукции не указал в счете-фактуре номер грузовой таможенной декларации. При перепродаже данной продукции обязательно ли указывать данный номер в с/ф? Правильным ли будет оформление без регистрационного номера?

Ответ: Если поставщик не указал ГТД в с/ф, то покупатель при перепродаже также может не заполнять поле 11, так как он заполняет счет-фактуру на основании имеющихся у него данных. Если ГТД отсутствует, то и заполнить данное поле он не может.

Вопрос 4: При заполнении регистрационного номера декларации с 01.10.2017 поставщик указал данный номер вместе с кодом товара. Правильно ли это, или нужно потребовать переоформления счета-фактуры для требования вычета?

Ответ: В графе 11 счета-фактуры нужно указывать регистрационный номер (три цифровых блока через дробь). Однако, если поставщик дополнил этот номер кодом товара, то это не приведет к отказу в вычете НДС.

Даже если это будет принято налоговиками как ошибка в оформлении счета-фактуры, это не помешает верно идентифицировать требуемую информацию о покупателе, поставщике, товаре, налоге, поэтому право на вычет не будет утеряно.

| Не нашли в статье ответ на Ваш вопрос?Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:+7 (499) 653-60-72 доб.445 — Москва — ПОЗВОНИТЬ+7 (812) 426-14-07 доб.394 — Санкт-Петербург — ПОЗВОНИТЬЗадайте вопрос бесплатно здесь — если вы проживаете в другом регионе.Это быстро и бесплатно! |

Источник: http://buhland.ru/nomer-gtd-v-schete-fakture/

Меняется ли с 1 октября заполнение графы 11 в счете-фактуре?

Нет, содержание осталось прежним, другим стало лишь ее название.

В новой редакции Постановления № 1137 в числе прочих изменений — переименование графы 11. Сейчас она называется «Номер таможенной декларации», а с 01.10.2017 — «Регистрационный номер таможенной декларации». В связи с этим у многих налогоплательщиков возникает резонный вопрос: означает ли это, что теперь в нее нужно вносить другие сведения?

Определимся с понятием

Регистрационный номер — это цифровое или буквенно-цифровое обозначение, присваиваемое документу при его регистрации.

Регистрационный номер декларации на товары (ДТ) в соответствии с требованиями «Инструкции по заполнению таможенных деклараций и формах таможенных деклараций» (утверждена Решением КТС от 20.05.2010 № 257) состоит из трех элементов:

- Код таможенного органа, который зарегистрировал документ.

- Дата регистрации: число, месяц, две последние цифры года.

- Порядковый номер декларации, который присваивается таможенным органом. Каждый новый календарный год он начинается с единицы.

Эти три элемента разделяются между собой символом «/», пробелы между ними не допускаются. Казалось бы, все просто и понятно.

Почему возникает вопрос

Дело в том, что сейчас налогоплательщики вносят в графу 11 счета-фактуры подробные сведения: регистрационный номер декларации на товары, а плюсом к нему, через «/», порядковый номер товара в этой ДТ.

Они руководствуются письмом ФНС России от 30.08.2013 № АС-4-3/15798, где говорится, что номером таможенной декларации следует считать регистрационный номер с указанием через «/» порядкового номера товара.

Поскольку данное утверждение справедливо для «Номера таможенной декларации», неясно, как же будет заполняться графа с названием «Регистрационный номер таможенной декларации».

Какие сведения в графе 11 счета-фактуры будут считаться верными и достаточными для того, чтобы ФНС без вопросов приняла документ?

Мнение ФНС

Ведомство считает, что в данном случае корректировка названия графы не влечет за собой изменения ее содержания, сведения необходимо заполнять по-прежнему: регистрационный номер ДТ и далее через «/» порядковый номер товара в этой ДТ в следующем виде:

1 часть — восемь знаков: код таможенного поста;

2 часть — шесть знаков: дата регистрации ДТ;

3 часть — семь знаков: порядковый номер ДТ;

4 часть — три знака: порядковый номер товара в ДТ.

При этом, согласно разъяснениям Минфина от 18.02.

2011 (письмо № 03-07-09/06), в случае если в графе 11 СФ указана неполная информация о номере ДТ (отсутствует порядковый номер товара) и такой счет-фактура при проведении проверки не препятствует налоговым органам идентифицировать основные условия сделки, это не является основанием для отказа в вычете по НДС.

Иначе говоря, отсутствие в графе 11 порядкового номера товара по декларации не считается ошибкой. Никаких дополнительных рекомендаций и разъяснений из госорганов по поводу иного внесения сведений в графу 11 счета-фактуры до настоящего времени не поступало.

Техническая сторона вопроса

Структура и формат поля «Регистрационный номер таможенной декларации» в электронном документе с 01.10.2017 не подвергается никаким изменениям. Оно позволяет внести от 1 до 29 символов. Таким образом, электронный формат счета-фактуры допускает номер ДТ как из четырех частей, так и из трех.

В Диадоке в печатной форме, которая, напомним, не является юридически значимым документом, название графы 11 в соответствии с новой редакцией Постановления № 1137 будет изменено на «Регистрационный номер таможенной декларации». В ней будет отражаться то значение, которое было введено при формировании электронного счета-фактуры.

Зачем изменили название графы

В таможенном законодательстве установлено и употребляется понятие «регистрационный номер таможенной декларации». Постановление Правительства РФ № 981, которое внесло изменения в форму и порядок заполнения счетов-фактур, приводит в соответствие понятия таможенного и налогового права.

Подведем итог

Итак, после 1 октября 2017 графа 11 счета-фактуры заполняется по-прежнему: в нее вносится регистрационный номер ДТ с указанием порядкового номера товара либо просто регистрационный номер ДТ (без порядкового номера товара).

Кроме того, товары могут быть выпущены таможенным органом и до подачи ДТ. В последнее время это довольно распространенная практика. В этом случае в графе 11 счета-фактуры рекомендовано указывать номер обязательства о подаче таможенной декларации, в соответствии с которым осуществлен выпуск товаров (письмо Минфина от 06.02.2015 № 03-07-08/5026).

Формат номера обязательства выглядит так — XXXXXXXX/XXXXXX ОБ XXXXXX.

Элемент 1 — восемь знаков: код таможенного поста.

Элемент 2 — шесть знаков: дата регистрации обязательства, пробел.

Элемент 3 — восемь знаков: буквы «ОБ», означающие «обязательство», пробел, шесть цифр порядкового номера этого обязательства.

Источник: https://www.diadoc.ru/blog/7782

Регистрационный номер таможенной декларации – пример

Корректировка правил составления счетов-фактур утверждена на законодательном уровне в Постановлении № 981 от 19.08.17 г. Основные нововведения связаны с заполнением отдельных строк и колонок. В частности, поменялось следующее:

- Добавилась новая колонка 1а для первичных (1б – для корректировочных) счетов-фактур. Обозначает код вида товара. Заполняется только при вывозе товаров за пределы РФ в государство, которое является членом ЕАЭС. В противном случае проставляется прочерк.

- Откорректирован порядок внесения данных об адресе в стр. 2а, 6а – в зависимости от того, кто именно выставляет документ и кому.

- Изменено наименование колонки 11, где находится регистрационный номер таможенной декларации – этот показатель заполняется только в отношении тех товаров, которые произведены за рубежом или предназначены для внутреннего потребления в ОЭЗ Калининградской обл.

- Расширен порядок составления документа в отдельных ситуациях – к примеру, застройщиками, экспедиторами, заказчиками и т.д.

Как становится понятно из анализа нововведений, колонка 11 никуда не исчезла, но сменила название. В чем же заключается отличие номера таможенной декларации от регистрационного номера? Или это идентичные понятия? Давайте разбираться в нюансах.

Регистрационный номер таможенной декларации – 2017

Действующий бланк таможенной декларации принят в Приложении № 2 Решения КТС № 257 от 20.05.10 г. Именно в этом документе приводятся сведения об отправителе, декларанте, получателе груза, странах происхождения (отправления, назначения), товаре и пр. Различия в заполнении зависят от того, ввозится или вывозится груз и каким способом.

В частности, гр. А, где указывается регистрационный номер таможенной декларации, заполняется ответственным должностным лицом таможни (п. 42 разд. XI Решения). Правила едины для составления основных листов ДТ и дополнительных (добавочных). Здесь же приведена структура формирования показателя.

Как выглядит регистрационный номер таможенной декларации

Регистрационный номер грузовой таможенной декларации состоит из нескольких частей. При кодировке используются общепринятые классификаторы соответствующих таможенных учреждений. В настоящее время актуальна следующая схема:

XXXXXXXX/XXXXXX/XXXXXXX

——– —— ——-, где:

1 2 3

1 – это элемент того таможенного органа, который выполнил регистрацию ДТ (таможенной декларации) по принятой в ЕАЭС Классификации. К примеру, декларирование в Армении требует указания 2-значного кода; в Беларуси, Казахстане – 5-значного.

2 – это календарный элемент, а именно дата регистрации декларации в формате день, месяц, год (последние 2 его цифры). К примеру, кодировка 120917 означает, что груз был задекларирован 12 сентября 2017 г.

3 – это номер по порядку декларации, который присваивается таможенными органами на основании данных регистрационного журнала. Хронология обнуляется ежегодно.

Таким образом, регистрационный номер таможенной декларации, образец далее, имеет четко структурированную схему, пишется через знак дроби «/» без пробелов. Для подтверждения корректности информации регномер подлежит заверению печатью и подписью ответственного должностного сотрудника таможни.

Рассмотрим, регистрационный номер таможенной декларации, полной таможенной декларации, на конкретных примерах. Формат будет зависеть от страны-участника ТС. Типичные образцы:

- 10226010/110917/0003214 – для России.

- 11/180817/0004781 – для Армении.

- 06532/210717/0002487 – для Беларуси.

- 50208/110417/0001245 – для республики Казахстан.

- 10302/220317/0000874 – для Кыргызской Республики.

Следовательно, мы разобрались, что юрлицам и физлицам при ввозе-вывозе груза не нужно беспокоиться о том, как выполняется кодировка регномера, ведь это входит в функции чиновников госорганов.

А где посмотреть регистрационный номер таможенной декларации для заполнения счет-фактур? Для ответа вновь обратимся к нормам п. 43 Решения № 257. Здесь четко обозначено, что по гр. А указывается присвоенный декларации регистрационный номер – как в основном листе, так и добавочных.

Если товар перепродается, все данные уже будут указаны в документах от поставщика.

Регистрационный номер таможенной декларации в счет фактуре

Выяснив, где указан регистрационный номер таможенной декларации, бухгалтеру требуется корректно внести данные в счет-фактуру и остальные документы.

Напомним, что регламент составления имеющих отношение к НДС документов (счетов-фактур, книг продаж и покупок) установлен в Постановлении № 1137, которое претерпело изменения с 01.10.17 г.

Поскольку прежний термин «Номер ТД» упразднен, можно сказать, что никаких отличий в регномере и простом номере не осталось.

Указывать данные следует по гр. 11 счетов-фактур. Требование действует в части продукции, произведенной не в РФ или выпущенной исключительно ради внутреннего потребления в Калининградской обл. после завершения процесса свободной таможенной зоны. Если товары родом происхождения из РФ, по гр. 11 ставится прочерк.

Регистрационный номер таможенной декларации в книге продаж

Регистрационный номер таможенной декларации при вывозе следует вносить не только в счет-фактуру, но в книгу продаж. Для указания информации по регномеру ДТ отведена отдельная колонка 3а. Этот показатель заполняется не всеми предприятиями/ИП, а теми, которые реализуют товары с учетом следующих условий:

- Если при декларировании не платился НДС по абз. 1 подп. 1.1 п. 1 стат. 151 НК.

- Если при декларировании НДС платился по абз. 3 подп. 1.1 п. 1 стат. 151 НК.

То есть, заполнять гр. 3а требуется только по товарам для внутреннего потребления в ОЭЗ Калининградской обл.

Регистрационный номер таможенной декларации в книге покупок

Бланк книги покупок также претерпел изменения с введением в действие Постановления № 981 от 19.08.17 г. Корректировки будут актуальными с 1 окт. 2017 г.

и, в числе прочих, предусматривают дополнение формы документа колонкой 13 для отражения сведений о регномере ДТ.

Эта графа заполняется только при приобретении налогоплательщиком продукции, подлежащей декларированию по ЕАЭС в процессе ввоза на территорию РФ.

Если на основании сопровождающих документов одновременно ввозится несколько позиций товаров, с составлением одного счета-фактуры, данные вносятся через знак «;» – то есть, через точку с запятой.

Не требуется заполнять показатель гр. 13 при отражении сведений по корректировочным счетам-фактурам (исправленным).

Регистры книг продаж и покупок обязательны к составлению всеми хозяйствующими субъектами, уплачиваемыми с операций НДС.

Как заполнить регистрационный номер таможенной декларации

В счета-фактуры и книги учета покупок-продаж внести данные о регномере ДТ очень просто. Если иностранный товар поступает от российского поставщика, достаточно продублировать данные в нужные колонки/графы.

Если же закупка осуществляется у зарубежного партнера, прежде чем товар поступит по назначению, проводятся все обязательные таможенные процедуры, оформляется декларация.

А уже после ввоза продукции, когда полный комплект документов готов, составляется счет-фактура, куда переносится номер из гр. «А» ДТ.

Если регистрационный номер таможенной декларации имеет некорректное значение

Что делать, если внесенный номер заполнен с ошибками или неточностями? Налогоплательщиков НДС этот вопрос волнует, в первую очередь, по причине правомерности последующих вычетов. Согласно п. 2 стат. 169 НК те ошибки, которые не препятствуют ИФНС идентифицировать контрагента, не могут являться уважительным основанием для отказа в заявлении налога к вычету.

Если же при выгрузке данных «ругается» бухгалтерская программа, для начала проверьте правильно ли заполнены данные. В случае корректности попробуйте уточнить номер у поставщиков.

Если и поставщики не ошиблись, возможно, все дело в неотработанном пока порядке заполнения сведений по новым правилам.

В этой ситуации оптимальнее всего будет связаться с разработчиками 1С и уточнить формат внесения информации.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: https://raszp.ru/nalogi/nds/reg-nomer-tamozhen-dekl.html

Регистрационный номер таможенной декларации пример

В практической работе бухгалтера нередко возникают проблемы при заполнении гр. 11 в счете-фактуре. В нее заносится регистрационный номер таможенной декларации. Где взять бухгалтеру нужные сведения о нем, и что могут закодировать в такой нескончаемой комбинации цифр? Нелишне внести ясность в особенности записи правильных данных в документ, чтобы тот был заполнен корректно.

Какая информация содержится в гр. 11 счета-фактуры

Как корректно проводить заполнение счетов-фактур (СЧФ), разъяснено в нормативных документах. Правила следует выполнять беспрекословно. СЧФ – документы, формирование которых необходимо для начисления НДС, требования впоследствии по нему налоговых вычетов.

Нередко такие операции касаются передвижения через границу государства огромного ассортимента товаров. Поэтому в СЧФ, которые выставляются компаниями-продавцами фирмам-покупателям, не обойтись без записи № грузовой таможенной декларации (ГТД).

Во втором пункте правил формирования СЧФ записано, что регистрационный номер таможенной декларации в счет фактуре указывается в отдельном столбике под номером 11. ТД заполняется только в отношении той продукции, которая не производилась в РФ, государство их происхождения иное.

Имеется в виду № регистрации товаров, ввозимых в РФ импортерами, и предназначенных для потребления внутри страны.

Этот номер является отечественным реквизитом и формируется соответствующим таможенным органом. Этот порядок установлен законодательно. Согласно действующей Инструкции регистрационный номер таможенной декларации 2017 г., как и во все предыдущие временные отрезки, состоит из трех элементов, разделенных соответствующим знаком «/».

Состав номера ТД

В коде помещается определенное число цифр. Его отдельные составные являются понятными и логичными. Содержание номера таково:

Часть 1. Состоит из 8 цифр. Они означают код того таможенного органа, в котором произошла регистрация ТД. Регистрационный номер таможенной декларации имеет некорректное значение, если первоначальные цифры отличаются от числа «10». Все коды таможенников в РФ строго восьмизначные. Две начинающие его цифры всегда «10».

Часть 2. Шестизначное число расшифровывается еще проще. В нем содержится дата регистрации товара таможней. Формат стандартный – число, месяц и год (2 последние цифры года). Регистрационный номер таможенной декларации, пример которой приведен ниже, означает, что документ зарегистрировали 12 сентября 2017 года (12.09.17).

Часть 3. Код состоит из семи цифровых знаков и больше. В нем зашифрован порядковый номер документа (ТД) на товарные ресурсы в том таможенном органе, в котором произошла регистрация.

Тут также есть свои особенности и правила, определяющие то, как выглядит регистрационный номер таможенной декларации в целом. Он должен начинаться с единицы в каждом новом календарном году.

Выходит, что первая декларация, попавшая в руки таможенников в новом году, получит номер по порядку в таком виде: «0000001».

У налоговиков имеются наиболее «любимые» реквизиты, которые они проверяют особенно тщательно. Среди них – регистрационные номера ТД. Поэтому при заполнении СЧФ их подлинность нужно обязательно проверить. Регистрационный номер таможенной декларации, образец которого представлен ниже, состоит в целом из 21 цифры и двух разделительных знаков:

10012000/120917/0129451

Расшифровка номера:

Калининградская областная таможня/12 сентября 2017 г./номер зарегистрированной декларации, прошедшей через указанную таможню.

Количество цифр в третьей части увеличится, если через таможню будет проходить больше товара. Тогда регистрационный номер грузовой таможенной декларации (ГТД) вырастет на одну или две цифры.

Когда таможенная декларация не распечатана, номер ее регистрации находится в программном средстве декларанта, обеспечивающем проведение таможенного декларирования.

Регистрационный номер декларации и страны таможенного союза

При проведении операций продажи импортной продукции в СЧФ записывается номер ГТД. В гр. 10 и 10а вносится страна происхождения товара. За правильность реквизитов, содержащихся в документах, сопровождающих товар, ответственен продавец.

Для товаров российских гр. 10 и 10а не заполняются (НК ст. 169 п. 5). Это касается и продукции, ввезенной в РФ из стран, входящих в Таможенный союз. На внутренних границах государств таможенный контроль отменен, значит ГТД составлять нет нужды.

Регистрационный номер таможенной декларации при вывозе и ввозе любого ассортимента продукции из государств Таможенного союза не формируется. В СЧФ в соответствующих графах (10, 10а, 11) необходимо просто проставить прочерки.

Пустыми их оставлять не допускается.

Обновленная графа 11 СЧФ

Форма СЧФ изменяется с октября 2017 г. Это касается и гр.11, где находится регистрационный номер таможенной декларации.

Коренного изменения нет. Предыдущее ее название «Номер таможенной декларации» заменили на тот, о котором идет речь.

№ ТД и регистрационный номер ТД – не совсем идентичные понятия.

На практике используется несколько терминов:

- Регистрационный № ТД. Расположен в графе А основного и добавочного листов декларации. Он формируется работником таможенного органа. Именно этот номер переносят в гр. 11 СЧФ.

- Номер ТД – порядковый. Под ним должностное лицо таможни отражает декларацию в спецжурнале. № ТД входит в состав регистрационного номера.

Незначительное отличие номера таможенной декларации от регистрационного номера существует.

Отмечаются такие правила проставления номера ТД в СЧФ:

- После проверки груза и сопроводительных документов сотрудником таможни, составленная ТД регистрируется в спецжурнале. Основным параметром здесь выступает № ГТД.

- Когда товары, проходящие через таможню, по Таможенному классификатору принадлежат к одной группе, возможно составление общего списка. Формируется один листок ГТД.

- Для различных групп товарных ценностей в обязательном порядке заполняются отдельные страницы ГТД. При наличии разнообразного ассортимента и номенклатуры товарной массы придется сделать записи на значительном числе листков ТД.

Малейшие ошибки и допущенные неточности обернутся отказом таможенников в предоставлении вычетов налогов.

Регистрационный № ТД в декларации по НДС

В текущем году перемены коснулись деклараций по НДС. Они относятся и к номерам ТД. В восьмом разделе изменена гр. 13 «Регистрационный номер таможенной декларации» в книге покупок.

Ранее существовали ограничения по количеству записываемых знаков. В графе помещалось максимум 30 цифр, что создавало некоторые трудности и вынужденные сокращения.

Теперь строчка легко заполняется в столбик, появилась возможность фиксировать столько знаков, сколько их имеется в ГТД.

В девятом разделе в гр. 3а «Регистрационный номер таможенной декларации» в книге продаж следует отражать номер ГТД, полученный в процессе отгрузки товара из Калининградской области в иные регионы страны. Информация из данной графы переносится в стр. 035 Р. 9.

Данные в книги покупок и продаж переписываются из СЧФ.

В 2017 г. сохраняется условие обязательного фиксирования в СЧФ нумерации ГТД. Они касаются товаров, попавших в страну через таможенные пункты РФ. Как заполнить регистрационный номер таможенной декларации, описано выше.

Подобное требование справедливо, поскольку обусловлено необходимостью пристально наблюдать за вопросами относительно начислений НДС и предоставления организациям налоговых вычетов впоследствии. Номера регистрации следует прописывать на всех, без исключения, листках декларации.

Источник: https://LawCount.ru/nalog/registratsionnyiy-nomer-tamozhennoy-deklaratsii-gde-vzyat/

Номер грузовой таможенной декларации в счет фактуре

НК РФ основанием для принятия предъявленных покупателю продавцом сумм налога к вычету, регулируется ст. 169 НК РФ и постановлением Правительства РФ от 26.12.2011 N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее — Постановление N 1137).

Форма счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, и правила его заполнения установлены Приложением 1 к Постановлению N 1137 (далее — Правила).В силу требований пп. 14 п. 5 ст. 169 НК РФ в выставляемом при реализации счете-фактуре должен указываться номер таможенной декларации.

Данные сведения указываются в отношении товаров, страной происхождения которых не является РФ.

Гтд (таможенная декларация) в счет-фактуре в 2018 году

Что же касается порядка указания номера таможенной декларации в счете-фактуре, то этот вопрос нашел детальное отражение в таких нормативных документах, как:

- Постановление Правительства РФ №1137.

- Приказ ФТС РФ N 15-12/19773.

Согласно правилам, прописанным в российском законодательстве, если товар произведен не на территории РФ, то в счете фактуре, которую выставляет продавец обязательно прописывается номер ГТД (Письмо ФНС № АС-4-3/15798). В 2018 году этот реквизит вошел в число обязательных (опасных) полей СФ.

Существует порядок указания номера ГТД в счет-фактуре в 2018 году. Он включает в себя три цифровых значения, разделенных знаком дроби (посему их часто называют первой, второй и третьей дробью).

Номер гтд в счете-фактуре

Однако некоторые компании и предприниматели строку 150 раздела 8 НДС-декларации все-таки заполняли, дополняя номер таможенной декларации, оформленной в ином государстве — члене ЕАЭС, до нужной длины. Кто-то добавил в начале номера нули.

Номер гтд в счет фактуре

ВажноКак видим, минимальная длина номера таможенной декларации, корректного с точки зрения составления НДС-отчетности, — 23 знака. Это возможно, если в номере будут только три блока по 8, 6 и 7 цифр и два разделителя.

А порядковый номер задекларированного товара будет вообще отсутствовать. Но при составлении отчета за I квартал 2017 г. некоторые плательщики НДС обнаружили, что в их входящих счетах-фактурах есть номера таможенных деклараций короче 23 знаков.

ВниманиеВ большинстве случаев номер был коротким из-за того, что первый блок цифр, представляющий собой номер таможенного поста, содержал меньше 8 знаков.

Дело в том, что, хотя в счетах-фактурах страной происхождения этих товаров значились государства дальнего зарубежья, ввезены в Россию они были из государств — членов ЕАЭС, на территории которых эти товары ранее были выпущены для внутреннего потребления.

Номер гтд в счете-фактуре при перепродаже

Кто-то — цифры, соответствующие государству таможенного поста, например 112 — для Белоруссии, 398 — для Казахстана, 417 — для Киргизии. Как нам пояснил специалист ФНС, такое заполнение НДС-декларации также не повлечет никаких негативных последствий.

Комментарий специалиста.

Проверка данных строки 150 раздела 8 НДС-декларации при «камералке»Персикова Ирина Сергеевна, государственный советник РФ 1 класса- В ходе камеральной проверки декларации по НДС заполнение строки 150 раздела 8 декларации в части корректности заполнения номера таможенной декларации, оформленной в ином государстве — члене ЕАЭС, не проверяется. С одной стороны, налоговики могут отказать в применении НДС-вычета из-за ошибок в счете-фактуре, только если они мешают идентифицировать (Пункт 2 ст.

Номер таможенной декларации в счете-фактуре

В избранноеОтправить на почту Номер ГТД в счете-фактуре при перепродаже товара, ввезенного на территорию РФ, призван облегчить ФНС идентификацию сделки при оформлении импортером вычета по НДС. Изучим подробнее, как найти такой номер в составе декларации и как правильно отразить его в документации.

Номер ГТД в счете-фактуре не указан: правовые последствия Как узнать номер ГТД и отразить его в счете-фактуре? Итоги Номер ГТД в счете-фактуре не указан: правовые последствия Российский импортер, составивший ГТД (грузовую таможенную декларацию, официально — ДТ или декларацию на товары) для ввезенного товара, должен в случае последующего сбыта совершенной закупки отразить в счете-фактуре номер соответствующей ДТ (подп. 14 п. 5 ст. 169 НК РФ).

Короткий номер таможенной декларации в счете-фактуре

С 1 октября 2017 года в графе 11 счета-фактуры необходимо отражать регистрационный номер таможенной декларации. Один из клиентов организации (покупатель) высказывает пожелание, чтобы счет-фактура, выставленный продавцом, был переоформлен, поскольку в графе 11 счета-фактуры помимо регистрационного номера таможенной декларации указан код вида товара.

Поставщики отражают код вида товара в графе 11 счетов-фактур.

Является ли это ошибкой и нарушением? По данному вопросу мы придерживаемся следующей позиции:Указание порядкового номера товара в составе информации о регистрационном номере таможенной декларации не противоречит толкованию контролирующими органами норм действующего законодательства применительно к заполнению графы 11 счета-фактуры. Обоснование позиции:Порядок составления счетов-фактур, являющихся в соответствии с п. 2 ст.

И ранее на территории этой страны они были выпущены таможней для внутреннего потребления. Скажем, поставщик письменно подтвердил вам этот факт, хотя счет-фактуру и не исправил.

В таком случае можете ставить в исходящих счетах-фактурах прочерки вместо указания номера таможенной декларации и страны происхождения товаров. Дело в том, что в свете полученных от поставщика сведений показатели в графах 10 — 11 входящего счета-фактуры становятся просто некой дополнительной информацией.

Ведь раз товары ввезены из страны — участницы ЕАЭС, то они считаются происходящими именно из этой страны и никакого номера таможенной декларации быть не может. Переносить же дополнительную информацию в исходящие счета-фактуры НК РФ вас не обязывает.

* * * Узнать, в какой именно стране — участнице ЕАЭС был растаможен товар, можно по коду таможни, указанному в номере таможенной декларации (первый блок цифр).

ТК РФ):

- информация о перевозимых товарах и их цене;

- данные транспортного средства, которое задействовано в перевозке груза;

- сведения об отправителе и получателе груза.

Роль и значение ГТД при перемещении продукции через границу сводится к выполнению следующих функций: Фактическая проверка груза Таможенными органами и его пропуск через границу Установление факта выполнения Требований таможенного законодательства РФ Подтверждение Того, что перемещение груза через границу правомерно и законно Формирование массива сведений для счета-фактуры Которые в дальнейшем становятся основанием для начисления НДС Что нужно знать Как было упомянуто ранее, ГТД являет собой документ, позволяющий декларировать перемещение через границу любых грузов и транспортных средств, которые выступают объектами внешнеторговых сделок предпринимателей и организаций.

Номер грузовой таможенной декларации в счет-фактуре

НК РФ):

- продавца и покупателя товаров;

- наименование товаров и их стоимость;

- налоговую ставку и сумму предъявленного налога.

Очевидно, что номер нероссийской таможенной декларации, указанный в графе 11 счета-фактуры, для этих целей не помеха. И беспокоиться вроде бы не о чем… Но с другой стороны, некорректное заполнение этой графы может стать для налоговиков поводом усомниться в реальности сделки, добросовестности поставщика.

И даже если у вас все окажется хорошо, пристальное внимание налоговиков вас точно не порадует. А с новой формой НДС-декларации выявлять сомнительные номера таможенных деклараций уже в ходе «камералки» не составит для налоговиков особого труда.

И не исключено, что из-за указания в строке 150 раздела 8 НДС-декларации номера нероссийской таможенной декларации вы получите от налоговой требование с просьбой прояснить ситуацию.

Источник: http://1privilege.ru/nomer-gruzovoj-tamozhennoj-deklaratsii-v-schet-fakture/

Когда в счете-фактуре не указан номер ГТД

12.01.06 Вопрос: Подскажите, пожалуйста: на днях получила счет-фактуру от поставщика, а в нем ни по одной позиции не указан номер ГТД (грузовой таможенной декларации) товара. Позвонила узнать, в чем дело, сказали, мол, ничего не знаем, ГТД у нас нет.

Скажите, обязательно ли заполнять в счете-фактуре графы о стране происхождения товара и номере ГТД? Может быть, без них можно обойтись? А если нет, то что делать с поставщиком, который не желает указывать эти данные? И еще вопрос: будет ли наша компания нести ответственность за то, что в счете-фактуре нет этой информации? Признают ли документ недействительным? Людмила Лапина, главный бухгалтер ОАО Мирона

Ответ:

Мнение коллег Страну происхождения и номер ГТД не указывают, когда товар сделан в России. Раз поставщик ставит прочерк, значит, он берет на себя ответственность за отсутствие этой информации. Если по названию товара не видно, что он произведен не в нашей стране, то, я думаю, проблем с налоговой не будет. Если же точно известно, что продукция заграничная, а сумма большая, то конечно лучше заставить поставщика переделать счет-фактуру. Кто будет виноват сказать трудно. Из опыта могу предположить, что это зависит от настроения проверяющих. Например, если таких счетов-фактур много и сумма большая точно не примут. Юлия Мозговая, бухгалтер ЗАО Интра

Мнение коллег

Продавец отвечает только за то, чтобы показатели в его счете-фактуре соответствовали сведениям того счета-фактуры, который он сам получил при покупке товара.

Это не мое личное мнение было соответствующее письмо УМНС по г. Москве от 8 сентября 2004 г. 24-11/58376. Поэтому счет-фактура будет действительным и без указания этих данных.

Ярослав Кулибаба, генеральный директор аудиторской фирмы ООО РЕАЛ-АУДИТ

Мнение коллег

Направьте официальный запрос поставщику, с просьбой указать номер ГТД и страну происхождения поставленного вам импортного товара. Скажите по телефону поставщикам, что к вам пришла торговая инспекция, требуют сертификаты на товар и номера ГТД, на основании которых товар был завезен. Включите дурака . Скажите, что они пригрозили заслать к вам таможенников, а вы вынуждены будете перенаправить их к поставщикам. Пусть пошевелятся. Ответственность, конечно, на поставщиках, но у вас проблемы тоже могут быть. Лидия Матвеева, бухгалтер ЗАО Тирла

Мнение коллег

Как показывает практика, налоговые инспекторы требуют, чтобы в счете-фактуре по всем показателям был указан ГТД. Совет: постарайтесь узнать у поставщиков эти данные. При проверке наличие правильно заполненных документов упростит жизнь контролеры подтвердят ваше право на вычет. Вячеслав Леонтьев, адвокат

Мнение эксперта

Владимир Мещеряков, глава экспертной коллегии журнала Пра-ктическая бух-галтерия , автор книги Годовой отчет-2005 : При продаже товара, произведенного за рубежом, в счете-фактуре обязательно должны быть указаны номера ГТД (ст. 169 НК).

Иначе инспекторы могут отказать в налоговом вычете по НДС. А если это повлечет за собой неполную уплату налога, фирме выставят штраф в размере 20 процентов от суммы неуплаченного налога (п. 1 ст. 122 НК).

Что говорят в налоговых инспекциях

Специалисты считают что отсутствие этих позиций ничем не грозит покупателям товара. Контролеры вряд ли станут сверять ваши счета-фактуры с таможеными документами импортера. Но наши читатели советуют коллегам постараться получить эти данные от продавца. Интересно, а какие требования в этом случае у инспекторов?

34

В случае неуказания номера ГТД и страны происхождения товара в счете-фактуре ответственность полностью лежит на налогоплательщике. Разбирайтесь со своими поставщиками, но советуем больше не иметь дела с такими продавцами. Проблемы с вычетом могут возникнуть и у вас.

35

В счете-фактуре должны быть заполнены все пункты. Это требования статьи 169 Налогового кодекса. Если на импортный товар, приобретенный на внутреннем рынке, нет номера грузовой таможенной декларации, это наводит на размышления. В данном случае счет-фактура будет недействительным. Естественно, НДС по нему к вычету не примут.

От редакции

Итак, что мы можем посоветовать Людмиле? Мнения коллег и контролирующих органов разделились. К сожалению, из вопроса Людмилы не очень понятно, у кого фирма приобрела товар. Если у импортера, то совершенно точно, что номер ГТД и страна происхождения должны быть указаны.

Иначе возникает вопрос, каким образом товар был ввезен на территорию России. Если же товар имеет российское происхождение, то пункты 10 и 11 счета-фактуры не заполняют. Хотя надо отметить, что, указав в этом случае страну происхождения Россия, ошибки вы не сделаете. Это вполне допустимо.

Существуют в этом вопросе и другие нюансы. Например, если организация получает товар посредством международного почтового отправления, то в каком порядке следует заполнять строку о номере ГТД? Правильно будет поставить прочерк, так как обязанности по заполнению ГТД не возникает.

Московский бухгалтер; 07.12.05

Источник: http://vch.ru/event/view.html?alias=kogda_v_schete-fakture_ne_ukazan_nomer_gtd

Как проверить номер таможенной декларации в счет фактуре

Как на него ответить? Нужно будет пояснить, что в НДС-декларации вы проставили тот номер таможенной декларации, который указал в счете-фактуре ваш поставщик. Возможно, уже этого будет достаточно, чтобы снять вопрос.

Другой вариант — подача уточненки с пустой строкой 150 раздела 8 НДС-декларации. Предположим, вы получили счет-фактуру, где в графе 11 указан номер таможенной декларации короче 23 знаков, а в качестве страны происхождения в графах 10 и 10а значится, например, Китай или Германия.

Посмотрите, сколько знаков в первом блоке цифр. Если их 8 — значит, первый блок цифр заполнен корректно, а ошибка где-то в другом месте. Возможно, в третьем блоке, где отражают порядковый номер, присвоенный декларации зарегистрировавшей ее таможней.

Попросите поставщика перепроверить номер таможенной декларации, указанный в счете-фактуре.

Каким образом заполнять графу 11 счета-фактуры с 01.10.2017? (ответ службы Правового консалтинга ГАРАНТ, сентябрь 2017 г.).То есть до 1 октября 2017 года Графа 11 счета-фактуры называлась «Номер таможенной декларации», начиная с этой даты Графа 11 носит название «Регистрационный номер таможенной декларации».

При этом понятия «номер таможенной декларации» и «регистрационный номер таможенной декларации» не идентичны друг другу. Это следует из пп. 1 п. 43 «Инструкции о порядке заполнения декларации на товары» (утверждена Решением Комиссии Таможенного союза от 20.05.

2010 N 257 (далее — Решение N 257)), где указано, что порядковый номер таможенной декларации является составным элементом ее регистрационного номера.

Гтд (таможенная декларация) в счет-фактуре в 2018 году

ГТД Если товары относятся к единой товарной группе (согласно Таможенному классификатору) То допускается составление общего их списка на одном листе ГТД Для разных товарных групп обязательно заполнение отдельных страниц ГТД Чем более разнообразен ассортимент товаров, тем большее число страниц документа придется заполнять Если касаться вопроса формирования номера ГТД, то как упоминалось ранее он должен включать три числовых значения, разделенные дробной чертой, а именно: хххххххх (8 цифр) Идентификатор таможенного органа в который представляется документ хххххх (6 цифр) Дата, которая имеет следующий вид – день, месяц, год (например, 010215) ххххххх (7 цифр) Номер бумаги, который устанавливается в зависимости от порядка регистрации в журнале таможенного ведомства Номер ГТД проставляется на всех страницах этого документа, заполняемым по отдельным категориям товаров.

Регистрационный номер таможенной декларации

Номер гтд в счет фактуре

Важно

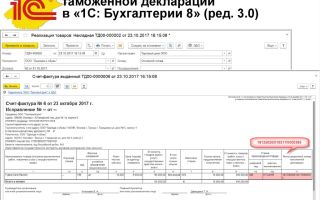

В данной статье будут рассмотрены особенности заполнения номера таможенной декларации в 1С.

Разберемся на примере:

- в чем разница между полным и регистрационным номером таможенной декларации;

- откуда берутся «неформатные» номера таможенных деклараций;

- как в 1С ввести номер таможенной декларации, указанный в счете-фактуре поставщика;

- как исправить ошибочно заведенный в программе номер таможенной декларации;

- в каком формате номера отражаются в книге покупок и в декларации по НДС.

В графе 11 счета-фактуры (СФ) указывается регистрационный номер таможенной декларации (ТД) (пп. л п. 2 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Короткий номер таможенной декларации в счете-фактуре

Источник: http://vip-real-estate.ru/2018/05/05/kak-proverit-nomer-tamozhennoj-deklaratsii-v-schet-fakture/