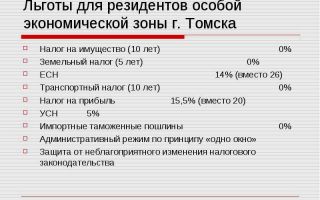

Шпаргалка по льготам особых экономических зон России

Если компания планирует развивать отдельное направление деятельности, которое соответствует требованиям особых экономических зон, то с налоговой точки зрения новые юрлица выгоднее зарегистрировать именно на территории ОЭЗ. Главное, для получения льготы нужно действительно вести деятельность, а не просто оформлять ее по бумагам.

Заметим, для всех типов особых экономических зон помимо общих льгот, предусмотрены отдельные послабления. Для просмотра новостей по особым экономическим зонам можно воспользоваться сайтом www.rosez.ru

Общие льготы

Что касается общих налоговых льгот, то резиденты всех особых экономических зон исчисляют ЕСН по ставке 14 процентов. При этом компания имеет право на применение регрессивной шкалы (ст. 241 НК РФ). Кроме того, регион имеет право снизить ставку налога на прибыль до 20 процентов (п. 1 ст. 284 НК РФ).

Неналоговые льготы, которыми обладают все резиденты ОЭЗ, заключаются в том, что максимальная годовая арендная плата по земельным участкам, предоставленным резиденту особой экономической зоны, не может превышать 2 процентов от кадастровой стоимости земельных участков.

Собственно, во всех ОЭЗ и установлена ставка, равная 2 процентам, кроме Магаданской области, где ее размер не определен.

При этом арендаторы земельных участков на территории ОЭЗ, которые построили на них недвижимость, имеют право выкупа этих участков после окончания срока работы ОЭЗ.

Заметим, есть и ограничения.

В частности, арендатор земельного участка, находящегося в государственной или муниципальной собственности, не вправе совершать следующие действия:

— сдавать его в субаренду; — передавать свои права и обязанности по договору аренды другому лицу; — предоставлять земельный участок в безвозмездное срочное пользование; — отдавать арендные права в залог; — вносить их в качестве вклада в уставный капитал хозяйственных товариществ и обществ или паевого взноса в производственный кооператив.

Также подчеркнем, что резидент ОЭЗ не вправе иметь филиалы и представительства за пределами территории ОЭЗ. Обособленные подразделения, не имеющие такового статуса, не запрещены.

Земельные участки в границах ОЭЗ могут предоставляться во временное владение и пользование исключительно на основании договора аренды. Срок действия зон не может превышать 20 лет (кроме ОЭЗ Калининградской и Магаданской областей).

Чтобы стать резидентом, необходимо зарегистрировать компанию на территории муниципального образования, в границах которого расположена ОЭЗ. Далее нужно заключить соглашение с Федеральным агентством по управлению ОЭЗ о ведении технико-внедренческой деятельности (приказ Минэкономразвития России от 10.03.06 №64). Кроме того, необходимо предоставить бизнес-план.

Все льготы резидентам предоставляются при условии ведения раздельного учета доходов и расходов, связанных с деятельностью, осуществляемой на территории указанной ОЭЗ, и не связанных с нею.

Оэз промышленно-производственного типа

Резидент данной ОЭЗ вправе вести на ее территории только промышленно-производственную деятельность. Да и то только в пределах, предусмотренных соглашением с Федеральным агентством по управлению ОЭЗ.

Под промышленно-производственной деятельностью понимается производство или переработка продукции и ее реализация (п. 1 ст. 10 Закона №116-ФЗ).

На территории ОЭЗ промышленно-производственного типа не допускается размещение объектов жилого фонда.

В качестве общей налоговой льготы можно указать: все резиденты к норме амортизации основных средств, используемых на территории ОЭЗ, могут применять специальный коэффициент, но не выше 2 (п. 7 ст. 259 НК РФ).

В процессе деятельности резидент ОЭЗ обязан осуществить капитальные вложения (за исключением вложений в виде нематериальных активов) в рублях в сумме, эквивалентной не менее 10 млн.

евро по курсу ЦБ РФ на день представления заявки на заключение соглашения. Вложения допустимы лишь в денежной форме.

При этом в течение первого года должно быть внесено не менее одного миллиона евро в рублевом эквиваленте.

| Регион, реквизиты документов, регулирующих действие ОЭЗ | Налоговые льготы | Примечание «ПНП» |

Источник: http://www.NalogPlan.ru/article/1383-shpargalka-po-lgotam-osobyh-ekonomicheskih-zon-rossii

Какие налоговые льготы получают участники ОЭЗ

Резиденты ОЭЗ на запуске проекта экономят до 30% – 40% расходов по сравнению с компаниями, работающими вне особых зон. Резиденты ОЭЗ экономят на налогах и таможенных платежах. Кроме того, не требуются затраты на создание инфраструктуры.

Ставка налога для обычных компаний – 20% (2% платят в федеральный бюджет, 18% – в региональный). Резиденты промышленно-производственных ОЭЗ экономят за счет снижения налога на прибыль, уплачиваемого в региональный бюджет. Каждая особая зона сама устанавливает ставку, однако ее размер не может превышать 13,5%. В среднем нагрузка по налогу на прибыль снижается в десять раз.

Для резидентов технико-внедренческих ОЭЗ до 1 января 2018 года установлена нулевая ставка и по налогу на прибыль, уплачиваемому в федеральный бюджет. А для резидентов туристcко-рекреационных ОЭЗ, объединенных в кластер, нулевая ставка действует до 1 января 2023 года.

Так, на Северном Кавказе девять особых туристcко-рекреационных зон объединены в кластер. Его площадь – более 200 тыс га.

Кластер охватывает территории Краснодарского края, Ингушетии, Дагестана, Северной Осетии – Алании, Адыгеи, Кабардино-Балкарии, Карачаево-Черкесии и Чечни.

Налог на имущество и земельный налог

Резидентов ОЭЗ освобождают от уплаты земельного налога и налога на имущество. Льгота по земельному налогу действует, если участок расположен на территории ОЭЗ.

Воспользоваться льготой по налогу на имущество можно, если выполнены четыре условия:

- имущество учтено на балансе резидента ОЭЗ;

- имущество создано или приобретено для осуществления деятельности на территории ОЭЗ;

- имущество используется на территории ОЭЗ в рамках соглашения о создании ОЭЗ;

- имущество расположено на территории ОЭЗ.

Страховые взносы

Льготные ставки предусмотрены для резидентов ОЭЗ, которые заключили соглашение о технико-внедренческой и туристско-рекреационной деятельности. Пониженные тарифы распространяются только на выплаты, сделанные работникам компаний – резидентов ОЭЗ. Льготы действуют до 2019 года включительно. Так, ставка в Пенсионный фонд сейчас снижена до 8%.

Продолжительность налоговых каникул. Налоговые каникулы действуют в течение 5 – 10 лет после того, как компания получит статус резидента.

Налоговые льготы для резидентов ОЗС

| Налог на прибыль | 18% | 0% + 13,5% | 5 + 10 лет с месяца получения статуса резидента, либо различные ставки по годам |

| Налог на имущество | 2,2% | 0% | 10 лет с месяца, следующего за месяцем постановки имущества на учет |

| Земельный налог | 1,5% | 0% | 5 лет с месяца возникновения собственности на каждый участок |

| Страховые взносы | ПФР + 22%ФСС + 2,9%ФФОМС + 5,1% | ПФР + 8%ФСС + 2%ФФОМС + 4% | 2016 + 2017 годы |

| ПФР + 13%ФСС + 2,9%ФФОМС + 5,1% | 2018 год | ||

| ПФР + 20%ФСС + 2,9%ФФОМС + 5,1% | 2019 год |

Дополнительные налоговые льготы

Особая экономическая зона вправе установить свои льготные ставки по налогу на прибыль, транспортному налогу и НДС. Так, на территории ОЭЗ «Моглино» до 2019 года действует нулевая ставка налога на прибыль, не нужно платить и транспортный налог. Это позволяет увеличить доходы, снизить себестоимость. Рассмотрим подробнее, какие льготы получит резидент ОЭЗ «Моглино».

Транспортный налог

Резиденты освобождены от транспортного налога, если используют машины для обеспечения деятельности на территории ОЭЗ «Моглино». Льгота не действует в отношении водного, воздушного транспорта и легковых автомобилей мощностью двигателя свыше 250 л. с.

НДС и таможенные пошлины

Работы, связанные с инновационной деятельностью, не облагаются НДС. Кроме того, на территориях всех ОЭЗ действует режим свободной таможенной зоны. Следовательно, резиденты освобождены от уплаты НДС, ввозных и вывозных пошлин в следующих случаях:

- при импорте российских товаров;

- при импорте иностранного сырья, оборудования и материалов, необходимых для работы;

- при экспорте произведенной на территории ОЭЗ продукции в иностранные государства.

Дополнительные льготы предусмотрены для продукции, произведенной из импортных комплектующих и поставляемой в страны Таможенного союза. Резидент может по выбору заплатить пошлину со стоимости:

- комплектующих, которые ввез для производства товара;

- готовой продукции, которую произвел из комплектующих.

В «Моглино» начали строить таможенный пост, который оснастят высокотехнологичным оборудованием. Когда пост заработает, прохождение таможенных процедур займет менее часа.

Какие еще преимущества получает резидент

Экономия затрат и безопасность

К резидентам ОЭЗ применяется «налоговый иммунитет». То есть на них не распространяются изменения налогового законодательства, ухудшающие их положение. Кроме того, они используют ускоренную амортизацию – применяют коэффициент 2. Это позволяет списать стоимость основных средств вдвое быстрее.

Доступ к готовой инфраструктуре

К границам участков резидентов ОЭЗ подведены электричество, газ, вода и другие коммуникации. Резиденты «Моглино» могут подключиться к энергосетям бесплатно, а также получить в управляющей компании разрешение на строительство. В результате резидент экономит на получении разрешения от трех месяцев до полутора лет.

Готовые земельные участки

Участки, находящиеся в границах ОЭЗ, готовы к передаче в аренду. Так, в «Моглино» максимальная стоимость аренды 1 га составляет 59 154 ₽ в год. После завершения строительства промышленного объекта резидент вправе оформить участок в собственность. За покупку 1 га земли он платит 20% от кадастровой стоимости, что составляет 592 040 ₽.

Комфортная административно-деловая зона

На территории ОЭЗ, как правило, создают административно-деловой центр для удобства ведения бизнеса.

Удобная логистика

Все промышленно-производственные ОЭЗ расположены в крупных индустриальных регионах страны, вблизи сырьевых и сбытовых рынков.

Система «одного окна»

Эта система подразумевает, что резидент экономит время на сбор и представление документов в государственные органы и службы. Кроме того, управляющие компании ОЭЗ оказывают дополнительную помощь.

Источник: https://ipprosto.info/journal/kakie-nalogovye-lgoty-poluchayut-uchastniki-oez/

Преференции и льготы резидентам особых экономических зон (ОЭЗ) | Верное решение

Особые экономические зоны – это территории, которые государство наделяет особым юридическим статусом и экономическими льготами для привлечения российских и зарубежных инвесторов в приоритетные для России отрасли.

Цель создания особых экономических зон — развитие высокотехнологичных отраслей экономики, импортозамещающих производств, туризма и санаторно-курортной сферы, разработка и производство новых видов продукции, расширение транспортно-логистической системы.

На территории ОЭЗ действует особый режим осуществления предпринимательской деятельности:

• Инвесторы получают созданную за счет средств государственного бюджета инфраструктуру для развития бизнеса, что позволяет снизить издержки на создание нового производства

• Благодаря режиму свободной таможенной зоны резиденты получают значительные таможенные льготы

• Предоставляется ряд налоговых преференций

• Система администрирования «одно окно» позволяет упросить взаимодействие с государственными регулирующими органами

Существуют общие для всех типов особых экономических зон налоговые льготы:

- Для резидентов всех типов зон устанавливается пониженная ставка налога на прибыль подлежащего зачислению в бюджеты субъектов Российской Федерации.

- Резиденты освобождаются от уплаты налога на имущество на срок от 5-10 лет в зависимости от зоны с момента постановки имущества на учет при выполнении следующих условий:

- имущество создано или приобретено в целях ведения деятельности на территории зоны;

- указанное имущество находится на территории зоны;

- имущество фактически используется на территории зоны.

- Преференции по транспортному налогу устанавливаются субъектами Российской Федерации, на территории которых создаются особые зоны. Для инвесторов льгота по транспортному налогу предоставляется с момента регистрации транспортного средства.

- На федеральном уровне инвесторы освобождаются от уплаты земельного налога на 5-10 лет в зависимости от зоны с момента возникновения права собственности на земельный участок, расположенный на ее территории.

Таблица налоговых льгот по типам ОЭЗ

В зависимости от типа зон инвесторам предоставляются дополнительные льготы:

- Инвесторы промышленно-производственных и туристско-рекреационных зон вправе применять ускоренную амортизацию, устанавливая повышающий коэффициент к основным средствам.

Источник: http://xn—-dtbhaacat8bfloi8h.xn--p1ai/oez_lgoty

Налоговые льготы для резидентов особых экономических зон — Право на vc.ru

Налоговый юрист Артур Дулкарнаев — о существующих в России налоговых льготах для резидентов особых экономических зон.

В России системное развитие особых экономических зон началось в 2005 году

Особые экономические зоны

Это часть территории России, на которой действует особый режим осуществления предпринимательской деятельности.

Особые экономические зоны создаются на 49 лет для развития обрабатывающих, высокотехнологичных отраслей экономики, развития туризма, санаторно-курортной сферы, портовой и транспортной инфраструктур, разработки технологий и коммерциализации их результатов, производства новых видов продукции.

С юридической точки зрения, есть два вида особых экономических зон. Во-первых, особые экономические зоны, действующие на основании Федерального закона от 22.07.2005 № 116-ФЗ «Об особых экономических зонах». Их четыре типа:

- Промышленно-производственные.

- Технико-внедренческие.

- Туристско-рекреационные.

- Портовые.

Во-вторых, особые (свободные) экономические зоны, действующие на основании иных федеральных законов:

- Особая экономическая зона в Магаданской области, функционирующая до 31 декабря 2025 года.

- Особая экономическая зона в Калининградской области, функционирующая ОЭЗ до 31 декабря 2045 года. Государственная поддержка организаций — резидентов ОЭЗ в Калининградской области будет действовать до 1 января 2031 года.

- Свободная экономическая зона на территории Крыма и Севастополя, функционирующая до 31 декабря 2039 года.

Сведения из отчёта о результатах функционирования ОЭЗ за 2017 год: по состоянию на конец 2017 на территориях ОЭЗ зарегистрировано 656 резидентов, в том числе 125 резидентов с участием иностранных инвесторов. Статус резидента ОЭЗ предоставляет массу преференций, в этой статье я остановлюсь на налоговых льготах.

Счетная палата признала эффективной деятельность только тех ОЭЗ, которые расположены в Татарстане, Липецкой, Самарской областях и в Санкт-Петербурге. Деятельность остальных была признана либо неэффективной, либо вовсе не ведущейся

НДС

По общему правилу резиденты ОЭЗ обязаны платить НДС с реализации. Однако есть исключение. Не подлежат налогообложению на территории РФ проведение работ или оказание услуг резидентами портовой ОЭЗ в портовой ОЭЗ. Портовая ОЭЗ в России только одна — в Ульяновской области, на территории муниципального образования «Чердаклинский район».

Налог на прибыль организаций

Организации, имеющие статус резидентов промышленно-производственной или туристско-рекреационной ОЭЗ либо участника СЭЗ вправе применять к основной норме амортизации специальный коэффициент, но не выше двух в отношении собственных амортизируемых основных средств.

Законами субъектов РФ для организаций-резидентов ОЭЗ может устанавливаться пониженная налоговая ставка налога на прибыль, подлежащего зачислению в бюджеты субъектов РФ, от деятельности на территории ОЭЗ, при условии раздельного учета доходов (расходов), полученных (понесённых) от деятельности, осуществляемой на территории ОЭЗ, и доходов (расходов), полученных (понесенных) при осуществлении деятельности за пределами территории ОЭЗ.

Стандартная ставка по налогу на прибыль составляет 20%, при этом 3% уплачиваются в федеральный бюджет, а оставшиеся 17% — в региональный бюджет. Согласно Закону Республики Татарстан от 10.02.

2006 № 5-3РТ, налоговая ставка по налогу на прибыль для резидентов ОЭЗ, созданной на территории Елабужского района, и ОЭЗ «Иннополис», созданной на территориях Верхнеуслонского и Лаишевского муниципальных районов Республики Татарстан, составляет:

- 0% — в течение пяти календарных лет начиная с налогового периода, в котором впервые получена прибыль, подлежащая налогообложению.

- 5% — в период с 6 по 10 календарный год включительно начиная с налогового периода, в котором впервые получена прибыль, подлежащая налогообложению.

- 13,5% (12,5% в 2017-2020 годах) — по истечении 10 календарных лет, начиная с налогового периода, в котором впервые получена прибыль, подлежащая налогообложению.

Для организаций-резидентов туристско-рекреационных ОЭЗ, объединенных в кластер, налоговая ставка по налогу, подлежащему зачислению в федеральный бюджет, составляет 0%. Сейчас такой кластер существует в Северо-Кавказском федеральном округе, Краснодарском крае и Республике Адыгея.

Для организаций-резидентов ОЭЗ (за исключением организаций, указанных выше) налоговая ставка по налогу, подлежащему зачислению в федеральный бюджет, составляет 2%.

Для организаций-участников ОЭЗ в Магаданской области налоговая ставка по налогу, подлежащему зачислению в федеральный бюджет, составляет 0%.

Налог на имущество организаций

Освобождаются от налогообложения налогом на имущество организации в отношении имущества, учитываемого на балансе организации-резидента ОЭЗ, созданного или приобретённого для работы на территории ОЭЗ, используемого на территории ОЭЗ в рамках соглашения о создании ОЭЗ и расположенного на территории данной ОЭЗ, в течение 10 лет с месяца, следующего за месяцем постановки на бухгалтерский учет этого имущества.

Освобождаются от налогообложения налогом на имущество судостроительные организации, имеющие статус резидента промышленно-производственной ОЭЗ, в отношении имущества, учитываемого на их балансе и используемого в целях строительства и ремонта судов, в течение 10 лет с даты регистрации таких организаций в качестве резидента ОЭЗ.

А также в отношении имущества, созданного или приобретенного в целях строительства и ремонта судов, в течение 10 лет с даты постановки на бухгалтерский учет указанного имущества, но не более чем в течение срока существования промышленно-производственной ОЭЗ.

Земельный налог

Освобождаются от налогообложения земельным налогом организации-резиденты ОЭЗ, в отношении земельных участков, расположенных на территории ОЭЗ, сроком на пять лет с месяца возникновения права собственности на каждый земельный участок.

Освобождаются от налогообложения земельным налогом судостроительные организации, имеющие статус резидента промышленно-производственной ОЭЗ, в отношении земельных участков, занятых принадлежащими им на праве собственности и используемыми в целях строительства и ремонта судов зданиями, строениями, сооружениями производственного назначения, с даты регистрации таких организаций в качестве резидента ОЭЗ сроком на 10 лет.

Транспортный налог

Транспортный налог является региональным налогом, льготы по которому могут быть установлены законом субъекта РФ.

Например, согласно Закону Республики Татарстан от 29.11.

2002 № 24-3РТ «О транспортном налоге», освобождаются от обложения транспортным налогом организации-резиденты ОЭЗ промышленно-производственного типа, созданной на территории Елабужского района Республики Татарстан, и ОЭЗ технико-внедренческого типа «Иннополис», созданной на территориях Верхнеуслонского и Лаишевского муниципальных районов Республики Татарстан в течение 10 лет с момента постановки транспортного средства на учет.

Аналогично, согласно Закону Ульяновской области «О транспортном налоге в Ульяновской области», от уплаты транспортного налога освобождаются организации-резиденты портовой ОЭЗ в течение 10 лет с начала налогового периода, в течение которого транспортное средство зарегистрировано.

В соответствии с Законом Тульской области от 28.11.

2002 № 343-3ТО «О транспортном налоге», также от уплаты транспортного налога освобождаются организации-резиденты ОЭЗ промышленно-производственного типа «Узловая» на территории муниципального образования Узловский район в отношении автомобилей грузовых, зарегистрированных после регистрации этих организаций в качестве резидентов ОЭЗ, в течение 10 налоговых периодов начиная с налогового периода, в котором была осуществлена регистрация транспортного средства.

Страховые взносы

Пониженные тарифы страховых взносов действуют для организаций, включённых в единый реестр резидентов ОЭЗ в Калининградской области.

Пониженные тарифы страховых взносов применяются для организаций, заключивших с органами управления ОЭЗ соглашения об осуществлении технико-внедренческой деятельности и производящих выплаты физическим лицам, работающим в технико-внедренческой или промышленно-производственной ОЭЗ.

Также для организаций, заключивших соглашения об осуществлении туристско-рекреационной деятельности и производящих выплаты физическим лицам, работающим в туристско-рекреационных ОЭЗ, объединенных в кластер.

Пониженный тариф страховых взносов на 2018 год. Всего — 21%, а именно:

- Обязательное пенсионное страхование — 13%.

- Обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 2,9%.

- Обязательное медицинское страхование — 5,1%.

Пониженный тариф страховых взносов на 2019 год. Всего — 28 %, а именно:

- Обязательное пенсионное страхование — 20%.

- Обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 2,9%.

- Обязательное медицинское страхование — 5,1%.

Льготы по уплате таможенных платежей

На территориях промышленно-производственных, технико-внедренческих и портовых ОЭЗ применяется таможенная процедура свободной таможенной зоны. На территориях туристско-рекреационных ОЭЗ таможенная процедура свободной таможенной зоны не применяется.

Таможенная процедура свободной таможенной зоны — процедура, применяемая в отношении иностранных товаров, в соответствии с которой такие товары размещаются и используются в пределах территории ОЭЗ без уплаты таможенных пошлин, «ввозного» НДС, специальных, антидемпинговых и компенсационных пошлин.

Моя электронная почта: dulkarnaev@mail.ru.

За предоставленные фотографии благодарю Елену Мартынюк.

#право

Материал опубликован пользователем. Нажмите кнопку «Написать», чтобы поделиться мнением или рассказать о своём проекте.

Написать

Источник: https://vc.ru/legal/44114-nalogovye-lgoty-dlya-rezidentov-osobyh-ekonomicheskih-zon

Налоговые льготы для резидентов особых экономических зон22.08.2018 12:51

Налоговый юрист Артур Дулкарнаев — о существующих в России налоговых льготах для резидентов особых экономических зон.

В России системное развитие особых экономических зон началось в 2005 году

Это часть территории России, на которой действует особый режим осуществления предпринимательской деятельности.

Особые экономические зоны создаются на 49 лет для развития обрабатывающих, высокотехнологичных отраслей экономики, развития туризма, санаторно-курортной сферы, портовой и транспортной инфраструктур, разработки технологий и коммерциализации их результатов, производства новых видов продукции.

С юридической точки зрения, есть два вида особых экономических зон. Во-первых, особые экономические зоны, действующие на основании Федерального закона от 22.07.2005 № 116-ФЗ «Об особых экономических зонах». Их четыре типа:

- Промышленно-производственные.

- Технико-внедренческие.

- Туристско-рекреационные.

- Портовые.

Во-вторых, особые (свободные) экономические зоны, действующие на основании иных федеральных законов:

- Особая экономическая зона в Магаданской области, функционирующая до 31 декабря 2025 года.

- Особая экономическая зона в Калининградской области, функционирующая ОЭЗ до 31 декабря 2045 года. Государственная поддержка организаций — резидентов ОЭЗ в Калининградской области будет действовать до 1 января 2031 года.

- Свободная экономическая зона на территории Крыма и Севастополя, функционирующая до 31 декабря 2039 года.

Сведения из отчёта о результатах функционирования ОЭЗ за 2017 год: по состоянию на конец 2017 на территориях ОЭЗ зарегистрировано 656 резидентов, в том числе 125 резидентов с участием иностранных инвесторов. Статус резидента ОЭЗ предоставляет массу преференций, в этой статье я остановлюсь на налоговых льготах.

Счетная палата признала эффективной деятельность только тех ОЭЗ, которые расположены в Татарстане, Липецкой, Самарской областях и в Санкт-Петербурге. Деятельность остальных была признана либо неэффективной, либо вовсе не ведущейся

По общему правилу резиденты ОЭЗ обязаны платить НДС с реализации. Однако есть исключение. Не подлежат налогообложению на территории РФ проведение работ или оказание услуг резидентами портовой ОЭЗ в портовой ОЭЗ. Портовая ОЭЗ в России только одна — в Ульяновской области, на территории муниципального образования «Чердаклинский район».

Налог на прибыль организаций

Организации, имеющие статус резидентов промышленно-производственной или туристско-рекреационной ОЭЗ либо участника СЭЗ вправе применять к основной норме амортизации специальный коэффициент, но не выше двух в отношении собственных амортизируемых основных средств.

Законами субъектов РФ для организаций-резидентов ОЭЗ может устанавливаться пониженная налоговая ставка налога на прибыль, подлежащего зачислению в бюджеты субъектов РФ, от деятельности на территории ОЭЗ, при условии раздельного учета доходов (расходов), полученных (понесённых) от деятельности, осуществляемой на территории ОЭЗ, и доходов (расходов), полученных (понесенных) при осуществлении деятельности за пределами территории ОЭЗ.

Стандартная ставка по налогу на прибыль составляет 20%, при этом 3% уплачиваются в федеральный бюджет, а оставшиеся 17% — в региональный бюджет. Согласно Закону Республики Татарстан от 10.02.

2006 № 5–3РТ, налоговая ставка по налогу на прибыль для резидентов ОЭЗ, созданной на территории Елабужского района, и ОЭЗ «Иннополис», созданной на территориях Верхнеуслонского и Лаишевского муниципальных районов Республики Татарстан, составляет:

- 0% — в течение пяти календарных лет начиная с налогового периода, в котором впервые получена прибыль, подлежащая налогообложению.

- 5% — в период с 6 по 10 календарный год включительно начиная с налогового периода, в котором впервые получена прибыль, подлежащая налогообложению.

- 13,5% (12,5% в 2017–2020 годах) — по истечении 10 календарных лет, начиная с налогового периода, в котором впервые получена прибыль, подлежащая налогообложению.

Для организаций-резидентов туристско-рекреационных ОЭЗ, объединенных в кластер, налоговая ставка по налогу, подлежащему зачислению в федеральный бюджет, составляет 0%. Сейчас такой кластер существует в Северо-Кавказском федеральном округе, Краснодарском крае и Республике Адыгея.

Для организаций-резидентов ОЭЗ (за исключением организаций, указанных выше) налоговая ставка по налогу, подлежащему зачислению в федеральный бюджет, составляет 2%.

Для организаций-участников ОЭЗ в Магаданской области налоговая ставка по налогу, подлежащему зачислению в федеральный бюджет, составляет 0%.

Налог на имущество организаций

Освобождаются от налогообложения налогом на имущество организации в отношении имущества, учитываемого на балансе организации-резидента ОЭЗ, созданного или приобретённого для работы на территории ОЭЗ, используемого на территории ОЭЗ в рамках соглашения о создании ОЭЗ и расположенного на территории данной ОЭЗ, в течение 10 лет с месяца, следующего за месяцем постановки на бухгалтерский учет этого имущества.

Освобождаются от налогообложения налогом на имущество судостроительные организации, имеющие статус резидента промышленно-производственной ОЭЗ, в отношении имущества, учитываемого на их балансе и используемого в целях строительства и ремонта судов, в течение 10 лет с даты регистрации таких организаций в качестве резидента ОЭЗ.

А также в отношении имущества, созданного или приобретенного в целях строительства и ремонта судов, в течение 10 лет с даты постановки на бухгалтерский учет указанного имущества, но не более чем в течение срока существования промышленно-производственной ОЭЗ.

Земельный налог

Освобождаются от налогообложения земельным налогом организации-резиденты ОЭЗ, в отношении земельных участков, расположенных на территории ОЭЗ, сроком на пять лет с месяца возникновения права собственности на каждый земельный участок.

Освобождаются от налогообложения земельным налогом судостроительные организации, имеющие статус резидента промышленно-производственной ОЭЗ, в отношении земельных участков, занятых принадлежащими им на праве собственности и используемыми в целях строительства и ремонта судов зданиями, строениями, сооружениями производственного назначения, с даты регистрации таких организаций в качестве резидента ОЭЗ сроком на 10 лет.

Транспортный налог

Транспортный налог является региональным налогом, льготы по которому могут быть установлены законом субъекта РФ.

Например, согласно Закону Республики Татарстан от 29.11.

2002 № 24–3РТ «О транспортном налоге», освобождаются от обложения транспортным налогом организации-резиденты ОЭЗ промышленно-производственного типа, созданной на территории Елабужского района Республики Татарстан, и ОЭЗ технико-внедренческого типа «Иннополис», созданной на территориях Верхнеуслонского и Лаишевского муниципальных районов Республики Татарстан в течение 10 лет с момента постановки транспортного средства на учет.

Аналогично, согласно Закону Ульяновской области «О транспортном налоге в Ульяновской области», от уплаты транспортного налога освобождаются организации-резиденты портовой ОЭЗ в течение 10 лет с начала налогового периода, в течение которого транспортное средство зарегистрировано.

В соответствии с Законом Тульской области от 28.11.

2002 № 343–3ТО «О транспортном налоге», также от уплаты транспортного налога освобождаются организации-резиденты ОЭЗ промышленно-производственного типа «Узловая» на территории муниципального образования Узловский район в отношении автомобилей грузовых, зарегистрированных после регистрации этих организаций в качестве резидентов ОЭЗ, в течение 10 налоговых периодов начиная с налогового периода, в котором была осуществлена регистрация транспортного средства.

Страховые взносы

Пониженные тарифы страховых взносов действуют для организаций, включённых в единый реестр резидентов ОЭЗ в Калининградской области.

Пониженные тарифы страховых взносов применяются для организаций, заключивших с органами управления ОЭЗ соглашения об осуществлении технико-внедренческой деятельности и производящих выплаты физическим лицам, работающим в технико-внедренческой или промышленно-производственной ОЭЗ.

Также для организаций, заключивших соглашения об осуществлении туристско-рекреационной деятельности и производящих выплаты физическим лицам, работающим в туристско-рекреационных ОЭЗ, объединенных в кластер.

Пониженный тариф страховых взносов на 2018 год. Всего — 21%, а именно:

- Обязательное пенсионное страхование — 13%.

- Обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 2,9%.

- Обязательное медицинское страхование — 5,1%.

Пониженный тариф страховых взносов на 2019 год. Всего — 28%, а именно:

- Обязательное пенсионное страхование — 20%.

- Обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 2,9%.

- Обязательное медицинское страхование — 5,1%.

Льготы по уплате таможенных платежей

На территориях промышленно-производственных, технико-внедренческих и портовых ОЭЗ применяется таможенная процедура свободной таможенной зоны. На территориях туристско-рекреационных ОЭЗ таможенная процедура свободной таможенной зоны не применяется.

Таможенная процедура свободной таможенной зоны — процедура, применяемая в отношении иностранных товаров, в соответствии с которой такие товары размещаются и используются в пределах территории ОЭЗ без уплаты таможенных пошлин, «ввозного» НДС, специальных, антидемпинговых и компенсационных пошлин.

Моя электронная почта: dulkarnaev@mail.ru.

За предоставленные фотографии благодарю Елену Мартынюк.

#право

vc.ru прочитано 2705 раз

Источник: http://pcnews.ru/top/news/day/nalogovye_lgoty_dla_rezidentov_osobyh_ekonomiceskih_zon-846633.html

Налогообложение в особых экономических зонах ОЭЗ

Налогообложение резидентов ОЭЗ осуществляется по законодательству Российской Федерации о налогах и сборах (ст. 36 Закона N 116-ФЗ). На основе указанной нормы были внесены несколько изменений в НК РФ.

В соответствии с Федеральным законом от 22.07.2005 N 117-ФЗ «О внесении изменений в некоторые законодательные акты в связи с принятием Федерального закона «Об особых экономических зонах в Российской Федерации» особенности налогообложения резидентов ОЭЗ были отражены в ст. ст. 241, 259, 381 и 395 НК РФ.

Единый социальный налог

Статья 241 НК РФ дополнена таблицей ставок ЕСН для налогоплательщиков — организаций и индивидуальных предпринимателей, имеющих статус резидента технико-внедренческой особой экономической зоны и производящих выплаты работающим на территории этой зоны физическим лицам, причем в отношении данной категории налогоплательщиков установлены ставки ЕСН только в федеральный бюджет (см. таблицу на с. 142).

Таблица

| Налоговая база на каждое физическое лицо нарастающим итогом с начала года | Ставка налога |

| До 280 000 руб. | 14,0% |

| От 280 001 до 600 000 руб. | 39 200 руб. + 5,6% с суммы, превышающей 280 000 руб. |

| Свыше 600 000 руб. | 57 120 руб. + 2,0% с суммы, превышающей 600 000 руб. |

Налог на прибыль

Организации — резиденты промышленно-производственных ОЭЗ вправе в отношении собственных основных средств применять к основной норме амортизации специальный коэффициент, но не выше 2 (ст. 259 НК РФ).

Во всех ОЭЗ налогоплательщики также могут экономить на расходах на научные исследования и опытно-конструкторские работы. Например, в соответствии с абз. 4 п. 2 ст. 262 НК РФ расходы на научные исследования и опытно-конструкторские разработки (в т.ч.

не давшие положительного результата), произведенные налогоплательщиками-организациями, зарегистрированными и работающими на территориях ОЭЗ, признаются в отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат.

Указанный порядок распространяется не только на резидентов ОЭЗ, но и на организации, зарегистрированные и работающие на территории ОЭЗ.

В отношении ОЭЗ, зарегистрированных в Магаданской и Калининградской областях, отношения, возникающие при создании и функционировании данных зон с учетом их специфического географического положения и значения для геополитических интересов страны, а также в целях создания благоприятных условий для социально-экономического развития названных регионов, регулируются соответственно Законами N N 104-ФЗ и 16-ФЗ. Таким образом, порядок налогообложения в данных зонах отличается от установленного Законом N 116-ФЗ. Так, до 31 декабря 2006 г. в соответствии со ст. 5 Закона N 104-ФЗ действовало положение, при котором при осуществлении хозяйственной деятельности в пределах Магаданской области участники экономической зоны освобождаются от уплаты налогов в части, поступающей в федеральный бюджет, за исключением отчислений в Пенсионный фонд РФ и Фонд социального страхования РФ. В настоящее время (в период с 1 января 2007 г. по 31 декабря 2014 г.) участники этой экономической зоны при осуществлении ими хозяйственной деятельности на территории ОЭЗ и в пределах Магаданской области освобождаются от уплаты налога на прибыль, инвестируемую в развитие производства и социальной сферы на территории данной области. Эти льготы предоставляются, если участники зоны ведут отдельный учет операций финансово-хозяйственной деятельности, осуществляемых ими в пределах ОЭЗ и самой области.

В свою очередь, согласно ст. 17 Закона N 16-ФЗ в Калининградской области применяется особый порядок уплаты налога на прибыль организаций и налога на имущество организаций резидентами, установленный ст. ст. 288.1 и 385.1 НК РФ.

Иные федеральные, региональные и местные налоги и сборы, а также взносы в государственные внебюджетные фонды уплачиваются в соответствии с законодательством Российской Федерации, законодательством Калининградской области и нормативными правовыми актами органов местного самоуправления.

В течение первых шести лет с момента включения юридического лица в реестр резидентов ОЭЗ прибыль, полученная от реализации инвестиционного проекта, облагается по нулевой ставке. На данный момент ставка налога на прибыль составляет 20%, таким образом, при условии, что будут соблюдены требования абз. 2 и 3 п. 1 ст.

284 НК РФ (т.е. размеры поступлений в федеральный и региональный бюджеты в долевом соотношении не изменятся), ставка составит 10%.

Ряд льгот по налогу на прибыль в части налогообложения инновационной деятельности предусматривается также ст. 251 НК РФ. На основании положений пп. 14 п. 1 ст.

251 НК РФ при определении налоговой базы по налогу на прибыль не учитываются доходы в виде имущества, полученного налогоплательщиком в рамках целевого финансирования, в виде инвестиций, полученных при проведении инвестиционных конкурсов (торгов) в порядке, установленном законодательством Российской Федерации, в виде инвестиций, полученных от иностранных инвесторов на финансирование капитальных вложений производственного назначения, при условии использования их в течение одного календарного года с момента получения, а также в виде средств, полученных из Российского фонда фундаментальных исследований, Российского фонда технологического развития, Российского гуманитарного научного фонда, Фонда содействия развитию малых форм предприятий в научно-технической сфере, Федерального фонда производственных инноваций.

Налог на имущество

В отношении налога на имущество НК РФ предусматривает льготирование в виде освобождения от налогообложения на определенный срок (ст. 381 НК РФ) и уменьшения налоговой ставки (ст. 385.1 НК РФ).

Так, от обложения налогом на имущество организаций освобождаются организации в отношении имущества, учитываемого на балансе организации — резидента особой экономической зоны, созданного или приобретенного в целях ведения деятельности на территории ОЭЗ и расположенного на данной территории, в течение пяти лет с момента постановки на учет этого имущества (п. 17 ст. 381 НК РФ).

В свою очередь, на основании положений ст. 385.1 НК РФ налог на имущество организаций, созданное или приобретенное в рамках реализации инвестиционного проекта, в течение первых шести лет со дня включения юридического лица в реестр резидентов ОЭЗ взимается по ставке 0%.

На протяжении следующих шести лет налоговая ставка по данному налогу в отношении указанного имущества будет составлять величину, установленную законом Калининградской области и уменьшенную на 50%.

Такие послабления не касаются стоимости имущества, созданного или приобретенного для реализации инвестиционного проекта, которое используется для производства товаров (работ, услуг), не имеющих отношения к инвестиционному проекту.

Земельный налог

На основании положений п. 9 ст. 395 НК РФ от обложения земельным налогом освобождаются организации — резиденты ОЭЗ сроком на пять лет с момента возникновения права собственности на земельный участок, предоставленный резиденту ОЭЗ любого типа.

Прочие налоги

Льготные условия налогообложения инновационной деятельности предусмотрены также гл. 26.2 НК РФ «Упрощенная система налогообложения» и гл. 21 НК РФ «Налог на добавленную стоимость».

На основании положений ст. 346.16 НК РФ налогоплательщики, применяющие УСН, при определении объекта налогообложения вправе уменьшать полученные доходы на следующие расходы:

— на приобретение исключительных прав на изобретения, полезные модели, промышленные образцы, программы для электронных вычислительных машин, базы данных, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договора;

— патентование и (или) оплату правовых услуг по получению правовой охраны результатов интеллектуальной деятельности, включая средства индивидуализации;

— научные исследования и (или) опытно-конструкторские разработки, признаваемые таковыми в соответствии с п. 1 ст. 262 НК РФ.

Относительно льгот по налогу на добавленную стоимость необходимо отметить факт принятия 19 июля 2007 г. Федерального закона N 195-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части формирования благоприятных налоговых условий для финансирования инновационной деятельности». В соответствии с этим Законом с 1 января 2008 г.

освобождены от обложения НДС передача исключительных прав на изобретения, полезные модели, промышленные образцы, программы для электронных вычислительных машин, базы данных, топологии интегральных микросхем, секреты производства (ноу-хау), а также передача прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договора (пп. 26 п.

2 ст. 149 НК РФ).

Кроме того, с 1 января 2008 г. освобождение распространяется также на выполнение организациями научно-исследовательских, опытно-конструкторских и технологических работ, относящихся к созданию новой продукции и технологий или к усовершенствованию производимой продукции и технологий (пп. 16.1 п. 3 ст. 149 НК РФ), если в состав данных работ включаются следующие виды деятельности:

— разработка конструкции инженерного объекта или технической системы;

— разработка новых технологий. Как указано в пп. 16.1 п. 3 ст. 149 НК РФ, новые технологии — это способы объединения физических, химических, технологических и других процессов с трудовыми процессами в целостную систему, производящую новую продукцию (товары, работы, услуги);

— создание опытных (т.е. не имеющих сертификата соответствия) образцов машин, оборудования, материалов, обладающих характерными для нововведений принципиальными особенностями и не предназначенных для реализации третьим лицам, их испытание в течение времени, необходимого для получения данных, накопления опыта и отражения их в технической документации.

Таким образом, резиденты, как и другие хозяйствующие субъекты, расположенные на территории ОЭЗ, кроме использования конкретно определенных НК РФ смягчающих норм именно для резидентов ОЭЗ вправе применять льготирующие нормы ст. ст. 149, 251, 346.16 НК РФ.

В целях дальнейшего стимулирования инновационной деятельности Правительство РФ планирует установить дополнительные льготы и внести дальнейшие изменения в главы «Налог на добавленную стоимость», «Налог на прибыль организаций» и «Упрощенная система налогообложения» НК РФ.

Особые экономические зоны

Источник: http://www.pnalog.ru/material/nalogooblogenie-oez

Особые экономические зоны (ОЭЗ) в России в 2018 году

Благополучие любой страны напрямую зависит от уровня развития её экономики. В эпоху глобализации и плотного взаимодействия представителей разных государств в сфере бизнеса огромную роль в выборе территории для него имеют действующие условия: система налогов, таможенные пошлины, административное участие.

Чем комфортнее ведение бизнеса, тем привлекательнее место для инвесторов. Поэтому в последние 10 лет в России активно развивается организация особых экономических зон, отличающихся максимальным количеством льгот для их резидентов.

Особой экономической зоной (ОЭЗ) называют ограниченную пределами субъекта РФ, или города, или иными рамками территорию, имеющую законодательно зафиксированный особый юридический статус.

На данных территориях созданы условия, облегчающие ведение бизнеса, предоставляются налоговые, таможенные, административные льготы и финансовая поддержка. Осуществлять предпринимательскую деятельность могут как граждане РФ, так и иностранные бизнесмены, готовые инвестировать в российскую экономику.

Первые попытки создать специализированные территории в России были предприняты в 1994 году, но это привело к несоответствиям с действующим законодательством, и проекты были свернуты. Полноценное развитие ОЭЗ в нашей стране началось с 2005 года, принят первый Федеральный закон об особенных экономических зонах.

Важно не путать это понятие с зоной свободной торговли. К последней относятся изолированные территории, на которых ведется торговля без таможенных пошлин. ОЭЗ подразумевают не только торговлю, но и производство, оказание услуг на особых условиях и не всегда или не в полной мере освобождаются от таможенных сборов.

Создание особых экономических зон экономически оправдано для государства и выгодно предпринимателям и инвесторам. В России каждый такой проект должен решать важнейшие стратегические задачи.

Привлечение инвестиций в конкретный регион способствует его развитию.

Кроме того, делается ставка на какую-либо отрасль и направление услуг, от успешной работы которых ожидается пополнение бюджета, расширение возможностей внешней торговли.

Создавая ОЭЗ, государство решает следующие задачи:

- Обеспечивает приток частного отечественного и иностранного капиталов.

- Способствует увеличению числа рабочих мест, в особенности для сотрудников высокой квалификации, что необходимо для мотивации лучших умов страны оставаться в её пределах.

- Реализует курс импортозамещения, делает возможным восстановление и создание отечественного производства.

В свою очередь, резиденты, компании, зарегистрированные на территории ОЭЗ, могут:

- Уменьшить свои расходы на производство и решение административных вопросов, благодаря сниженным ставкам по таможенным пошлинам, по налогам и т.д. Это дает большую свободу в обозначении цены продукта, что повышает его конкурентоспособность.

- Пользоваться созданной государством инфраструктурой, в большинстве случаев на начальном этапе эти расходы осуществляются за счет бюджета.

- Иметь преимущество при выборе квалифицированных специалистов.

Классификация

Существующие в РФ особые экономические зоны неоднородны. Различия обусловлены спецификой региона и целями предоставления данного статуса. Во-первых, все ОЭЗ можно разделить на две группы: замкнутые и интеграционные.

К замкнутым относятся территории обособленные и в географическом плане, острова, полуострова, в редких случаях они организуются внутри городов. Все, что производится в этих зонах, направляется на экспорт.

Интеграционные ОЭЗ имеют разного уровня взаимосвязи с экономикой родной страны и других государств.

По тому, какие функции должны выполняться, особые экономические зоны разделяются на несколько видов. Разные экономисты предлагают свои варианты классификации. Министерство развития экономики РФ выделяет 4 группы:

- Промышленно-производственные. На обособленной территории развиваются выбранные виды производства. Инвесторы, вкладывающие средства в эти направления, получают льготы и преимущества.

- Технико-внедренческие. Предназначены для размещения научно-исследовательских организаций, конструкторских бюро. Сюда же относятся технополисы и технопарки. Главная задача — развитие инновационных проектов, научного прогресса, разработка новых продуктов технологий и решений. Создание комфортных условий необходимо для привлечения зарубежных специалистов и их достижений.

- Туристско-рекреационные. Части территории страны, где целесообразно развивать туризм: имеются исторически и культурно значимые места, зоны активного отдыха и т.д.

- Портовые. В данную группу входят зоны свободной торговли, освобожденные от таможенных пошлин. Как правило, это территории морских портов, авиапортов. Создаются особые условия для бизнеса, связанного с транспортировкой, упаковкой, сортировкой и хранением товаров, проведением контроля качества.

Существуют и комплексные особые экономические зоны, ими становятся целые регионы, когда есть необходимость предоставить льготы всем или почти всем предпринимателям для поддержки этого региона. Примером такого подхода является Крым, где специальный статус нужен для смягчения перехода местного бизнеса в российскую экономику, для перестройки под действующее в РФ законодательство.

Льготы

В зависимости от конкретной зоны и поставленных в связи с этим задач, резидентам предоставляется соответствующий набор льгот и послаблений.

- Налоговые. Инвесторы освобождаются от уплаты некоторых налогов на фиксированный процент или в полном объеме. Возможны льготы по налогам на НДС, собственность, имущество. Компании, зарегистрированные в промышленно-производственной зоне и, занимающиеся соответствующей деятельностью, имеют право на частичное освобождение от уплаты налогов на землю, имущество и транспорт, уменьшение процента по налогу на прибыль. В технико-внедренческих зонах вдвое снижается Единый социальный налог.

- Таможенные. Для организаций, которые в производственных целях закупают иностранное сырье или полуфабрикаты, применяются более низкие тарифы таможенных сборов или отменяется пошлина. Товары, произведенные на территории ОЭЗ частично или полностью освобождаются от экспортных пошлин. На самих предприятиях могут быть максимально упрощены процедуры таможенной регистрации и получения разрешений.

- Административные. Упрощение процесса регистрации организаций. Сведение к минимуму списка требований по вопросам охраны труда. Открытие привилегированного доступа к соответствующим отечественным и близко расположенным зарубежным рынкам. Предоставление больших прав и возможностей представителям зарубежных компаний и частным иностранным инвесторам.

- Финансовые. Со стороны государства оказывается финансовая помощь в виде субсидий, кредитов, дотаций на оплату аренды и покупку земельных участков или производственных помещений. Предоставление льготных тарифов на коммунальные услуги, обеспечение необходимой инфраструктурой.

Порядок регистрации резидентов

Присутствие организации на территории особой экономической зоны еще не означает право получения льгот. В полной мере на них могут претендовать резиденты. Для получения этого статуса необходимо, чтобы компания соответствовала ряду требований:

- В промышленно-производственной и портовой ОЭЗ резидентами могут быть только юридические лица, ведущие коммерческую деятельность и не относящиеся к унитарным. В остальных случаях допустимы и ИП.

- Компания должна быть зарегистрирована в том муниципальном объекте, в котором действует особая экономическая зона, и не иметь филиалов и представительств вне нее.

- Организация располагает достаточными финансовыми средствами для осуществления капиталовложений необходимого объема. В промышленно-производственных ОЭЗ минимальный порог составляет 3 000 000 евро, в портовых — от 2 000 000 до 30 000 000 евро.

Для получения статуса резидента особой экономической зоны нужно получить решение экспертного совета. Для этого сначала составляется заявка, в которой должны быть:

- заявление на заключение соглашения об осуществлении деятельности;

- бизнес-план;

- копия свидетельства о государственной регистрации;

- копия учредительных документов;

- копия ИНН.

Предварительно представить проект нужно непосредственно в управляющей компании ОЭЗ. На этом этапе выявляются ошибки бизнес-плана, его соответствие требованиям к виду деятельности, социальной и экономической пользе. После одобрения УК доработанного проекта, заявка отправляется в Минэкономразвития РФ

В течение двух месяцев она рассматривается. При положительном ответе экспертный совет выносит решение о заключении соглашения. На основании него компания вносится в реестр резидентов, и только после этого может пользоваться преимуществами полученного статуса.

Нормы по созданию и функционированию особых экономических зон в России зафиксированы в Федеральном законе от 22.07.2005 №116-ФЗ. В нем прописаны необходимые условия для присвоения статуса ОЭЗ, сроки его действия, процедура принятия решения, уполномоченные органы и формы соглашений.

Заявку о создании особой экономической зоны, согласно рекомендациям Минэкономразвития, подают органы региональных властей. Правительство РФ принимает решение и издает соответствующее постановлении, на основании которого заключается трехстороннее соглашение (Правительство РФ, глава субъекта РФ и муниципалитет).

Особые экономические зоны для России — относительно новое решение. И по итогам первых 10 лет результаты не оправдали ожидания ни с точки зрения привлечения частных инвестиций, ни с позиции предоставлении новых рабочих мест.

Бюджетные средства были потрачены не эффективно, поэтому законодательная база продолжает развиваться с целью более подробного разъяснения требований к срокам окупаемости, оправданности присвоения статуса, рентабельности и прочему.

В связи с этим ряд пунктов находится в стадии доработки.

Примеры для России

Претендовать на статус ОЭЗ могут территории, отвечающие следующим условиям:

- выгодное расположение (близость к границам страны или к регионам, с которыми планируется взаимодействие, наличие выхода к морю, мест пригодных для организации зон отдыха);

- наличие незанятых площадей, на которых возможно расположить предприятия и комплексы;

- присутствие достаточного количества кадров необходимого уровня квалификации;

- открытость к международным и межрегиональным контактам;

- подходящая отраслевая направленность.

Алабуга

Промышленно-производственная особая экономическая зона «Алабуга» находится в республике Татарстан, близ федеральной автомагистрали и железнодорожной ветки. Занимает площадь в 20 кв. км, задействует около 5000 сотрудников. Более 40 предприятий резидентов занимаются производством: автобусов, бытовой техники, лекарств, мебели, сложных химических веществ, авиатехники.

Обязательным условием для резидентов является внесение инвестиций в размере от 1 000 000 евро в первый год работы и 10 000 000 евро за период, на который заключен договор.

Преимущества организации бизнеса в «Алабуге» заключаются:

- в возможности размещать и использовать оборудование иностранного производства, не уплачивая НДС и таможенные сборы;

- в освобождении от экспортной пошлины на вывоз изготовленной продукции;

- в отсутствии обязательств внесения в региональный бюджет налогов на транспорт и землю;

- в льготах на налог на прибыль до 2055 года (2% — первая пятилетка, 7% — вторая, 15,5% — последующий период)

- в предоставлении по сниженным ценам земельных участков с подготовленной инфраструктурой.

Дубна

Территория технико-внедренческой ОЭЗ в 200 гектаров разделена на три фрагмента, каждый из которых выделен для программистов, нанотехнологов или физиков-ядерщиков. В основные направления деятельности входят: нанотехнологии, информационные разработки, развитие ядерной физики, биотехнологии, инновации в области медицины.

Резиденты особой экономической зоны «Дубна» получают следующие преференции:

- Налоговые льготы (первые 5 лет уплате подлежит только налог на прибыль, перечисляемый в региональный бюджет).

- Упрощенные процедуры оформления документов на землю.

- Субсидированные подключение к коммуникациям и аренда.

- Отсутствие таможенных ограничений.

В уникальном по своей природе месте в Республике Алтай в 2007 году была создана туристско-рекреационная ОЭЗ. В проекте было облагородить территорию и сделать её доступной и привлекательной для туристического отдыха. Задумывались обустройство необходимой инфраструктуры (что было в ответственности государства) и строительство туристических объектов (за счет вложений частных инвесторов).

Привилегии для бизнесменов:

- отсутствие вмешательства и текущего контроля в реализацию инвестиционных проектов;

- сниженные ставки по налогам;

- уменьшена плата за аренду земли до 2%.

Главным привлекающим объектом должно было стать искусственное озеро. До настоящего дня оно так и не запущено в эксплуатацию.

В ходе оптимизации расходов при планировании бюджета на 2018-2019 годы особая экономическая зона «Алтайская долина» могла быть упразднена, то есть государство больше не рассчитывает финансировать этот проект.

Но площадка продолжает развиваться под управлением региональных властей с сохранением многих льгот.

Бирюзовая Катунь

Туристско-рекреационная ОЭЗ «Бирюзовая Катунь» самая большая по площади занимаемой территории — 3326 гектаров. Это единственный проект, реально принимающий туристов сегодня. Возведено 24 объекта, построена большая часть запланированных коммуникационных систем. По условиям подписанного соглашения предоставление налоговых и административных льгот предусмотрено до 2055 года.

Но из-за выявленного нарушения баланса капиталовложений со стороны государства и частных инвесторов, проект может быть передан в региональное ведомство или потерять статус особой зоны.

Несмотря на это приток туристов растет с каждым годом, и интерес предпринимателей к региону тоже повышается.

В любом случае по состоянию территории на 2018 год «Бирюзовая Катунь» привлекательна для бизнеса с точки зрения подготовленной платформы и комфортных условий аренды земельных участков.

Титановая долина

Один из ярких примеров промышленно-производственных особых экономических зон является «Титановая долина», размещенная в Свердловской области. Привилегии получают предприятия, занимающиеся переработкой титана и изготовление оборудования для тяжелой промышленности, производства строительных материалов.

В список предоставляемых преференций входят:

- уменьшение налоговой нагрузки (налог на прибыль от 2%);

- таможенные льготы;

- готовые площадки для производственной деятельности;

- ресурсное обеспечение;

- упрощенная система администрирования;

- подбор и обучение персонала под конкретного инвестора.

Ульяновск

Портовая ОЭЗ «Ульяновск» представляет собой часть авиационного кластера региона. Планируется срок действия особой зоны 49 лет.

Помимо оптовой торговли важнейшими направлениями развития обозначены: авиастроение, техническое обслуживание самолетов, производство электрооборудования и приборов, изготовление композитов.

Главная цель образования ОЭЗ — улучшение экономической ситуации в Ульяновской области.

Для функционирования предприятий созданы дорожная, инженерная и таможенная инфраструктуры. Инвесторы, вкладывающие в бизнес на данной территории, могут сэкономить до 30% своих расходов.

- Освобождение от всех налогов, кроме налога на прибыль, который первые десять лет составляет 2%.

- Предоставление готовых к использованию производственных и офисных помещений, включая авиационные ангары

- Отсутствие таможенных пошлин и акцизов при перемещении товаров, необходимых для организации или текущей работы предприятия.

- Минимальные издержки в процессе решения административных вопросов.

Компании, не входящие в список резидентов особых экономических зон, но и расположенные на их территории, также могут претендовать на часть льгот по согласованию с управляющей компанией.

Иная ситуация с регионами, которые целиком считаются ОЭЗ, например, республика Крым или Калининградская область. В данных субъектах РФ достаточно местной регистрации организации для получения льгот, так как все предприниматели в равной степени имеют права на соответствующие привилегии.

На 2018 год в Российской Федерации действуют 25 ОЭЗ. За время пребывания в особых экономических условиях компании должны выйти на стабильную эффективную работу и перестать нуждаться в льготах и дотациях, так как изначально ОЭЗ — это инструмент запуска новых предприятий, а не возможность уйти от уплаты обязательных платежей.

Новости относительно ОЭЗ в РФ представлены ниже.

Рекомендуем другие статьи по теме

Источник: http://znaybiz.ru/lgoty/osobye-ekonomicheskie-zony/v-rossii.html