Формулировки, которые должны быть в доверенности каждого бухгалтера

Возможно, одни из них просрочены, другие составлены без учета прошлогодних поправок в Гражданский кодекс*. В таблице мы привели самые распространенные ситуации, когда бухгалтеру нужна доверенность. А чтобы на оформление этого документа вы потратили минимум времени, привели готовые формулировки для простой формы доверенности (которую достаточно заверить у руководителя) и нотариальной.

Как правильно оформить доверенность

| Ситуация | Как сформулировать полномочия (пример) | Комментарий редакции |

| Когда нужна обычная доверенность | ||

| Бухгалтер обменивается документами с банком | «…доставлять в ОАО КБ „СуперБанк“ г. Кирова расчетно-платежные документы на списание денежных средств с расчетного счета № 40702810012345678912, а также получать выписки по данному расчетному счету…» | Многие компании уже перешли на электронный документооборот с банком. Однако иногда бумажные экземпляры документов, заверенные штампом кредитной организации, все же могут потребоваться (например, для подтверждения оплаты, получения кредита, оформления поручительства и т. д.) |

| Бухгалтер подписывает счета-фактуры и первичку | «…от имени Общества подписывать за руководителя счета-фактуры, а также первичные документы, выставляемые контрагентам…» | Право подписи может передоверить не только руководитель, но и главный бухгалтер компании. Например, форма счета-фактуры или УПД предполагает в том числе визу главбуха. Если вместо него документ подпишет другой бухгалтер по доверенности, то вычет покупатель не потеряет ( письмо Минфина России от 2 июля 2013 г. № 03-07-09/25296) |

| Бухгалтер отчитывается в ИФНС и получает документы в инспекции | «…представлять интересы Общества в отношениях с налоговыми органами. Для выполнения представительских функций доверенному лицу предоставляются следующие полномочия: — представлять налоговые декларации и расчеты (включая уточненные), бухгалтерскую отчетность; — получать требования о представлении документов, акты проверок и решения (их копии), расписываться в их получении, подавать жалобы на них; — представлять в ИФНС документы, подтверждающие правильность исчисления, полноту и своевременность уплаты налогов; — знакомиться с материалами проверок, участвовать в их рассмотрении, заявлять любые ходатайства, давать пояснения, предъявлять устные и письменные возражения, задавать вопросы;— совершать другие действия, необходимые для реализации полномочий по настоящей доверенности…» | На основании доверенности бухгалтер вправе подписывать за руководителя как налоговую, так и бухгалтерскую отчетность ( письмо ФНС России от 26 июня 2013 г. № ЕД-4-3/11569@). Даже несмотря на то, что бухгалтерская (финансовая) отчетность считается составленной только после ее подписания руководителем компании ( ч. 8 ст. 13 Федерального закона от 6 декабря 2011 г. № 402-ФЗ) |

| Бухгалтер обращается за госрегистрацией изменений в учредительные документы | «…предоставляются все права в соответствии с Федеральным законом от 8 августа 2001 г. № 129-ФЗ (в действующей редакции) заявителю при государственной регистрации изменений, вносимых в учредительные документы юридического лица, и внесении изменений в сведения о юридическом лице, содержащиеся в Едином государственном реестре юридических лиц, включая следующие права: — подавать и получать документы, связанные с государственной регистрацией (в том числе расписку в получении документов, документ, подтверждающий факт внесения записи в Единый государственный реестр юридических лиц, решение об отказе в государственной регистрации, копию устава Общества);— подписывать документы и совершать все иные законные действия, связанные с выполнением данного поручения…» | Заявление о государственной регистрации изменений, вносимых в учредительные документы, должен подписать руководитель компании или один из учредителей. Заявителей может быть и несколько, если все они имеют право действовать без доверенности (согласно уставу). А вот подать в инспекцию пакет документов вместе с заявлением, равно как и получить готовое свидетельство, может любой представитель организации по доверенности. В том числе бухгалтер |

| Бухгалтер отчитывается в ПФР (ФСС РФ) и получает документы в фондах | «…представлять интересы Общества в отношениях с территориальными органами ПФР (ФСС РФ), в том числе при проведении ими совместных с территориальными органами ФСС РФ (ПФР) выездных проверок. Для этого представитель Общества наделяется правом: — подписывать и подавать расчеты (включая уточненные) по начисленным и уплаченным страховым взносам; — получать требования о представлении документов, акты проверок и решения (их копии), расписываться в их получении, подавать жалобы на них; — представлять в территориальные органы ПФР (ФСС РФ) документы, подтверждающие правильность исчисления, полноту и своевременность уплаты страховых взносов; — знакомиться с материалами проверок, участвовать в их рассмотрении, заявлять любые ходатайства, давать пояснения, предъявлять устные и письменные возражения, задавать вопросы;— совершать другие законные действия, необходимые для реализации полномочий по настоящей доверенности…» | Отчетность в ПФР и ФСС РФ вправе подписать представитель компании по доверенности. В тексте доверенности стоит предусмотреть, что она распространяется также на те случаи, когда ПФР и ФСС РФ действуют ��месте — в ходе совместной выездной проверки |

| Бухгалтер обращается за разъяснениями налогового законодательства | «…быть представителем при оформлении запросов в государственные органы, учреждения и организации, в том числе: — в Минфин России;— в налоговые органы (ФНС России, УФНС России по г. Москве, местные ИФНС)…» | Если вы хотите получить официальное разъяснение от чиновников, но руководитель по каким-то причинам не может собственноручно подписать запрос, то приложите к письменному обращению копию доверенности ( письмо Минфина России от 20 сентября 2013 г. № 03-02-08/38952) |

| Бухгалтеру поручено получить зарплату за сотрудника | «…получать в кассе Общества мою заработную плату, премии, отпускные и иные связанные с трудовыми отношениями выплаты, а также расчетные листки с правом подписи расчетных ведомостей и иных документов, необходимых для надлежащего исполнения настоящего поручения…» | В некоторых ситуациях сотрудник не может получать зарплату наличными в день ее выдачи (например, внешний совместитель). Тогда, чтобы не депонировать суммы каждый раз, можно оформить доверенность на бухгалтера или любого другого человека и забирать деньги в удобное время |

| Когда доверенность должна быть нотариальной | ||

| Бухгалтер представляет интересы индивидуального предпринимателя | «… быть моим представителем во всех банках, инспекциях ФНС России, отделениях ФСС РФ, ПФР…» | Индивидуальный предприниматель должен оформить доверенность на своего уполномоченного представителя у нотариуса. Такова позиция ФНС России ( письмо от 16 октября 2013 г. № ЕД-4-3/18527@, постановление Пленума ВАС РФ от 30 июля 2013 г. № 57) |

| Руководитель обособленного подразделения поручает бухгалтеру быть представителем в ИФНС | См. текст доверенности в строке «Бухгалтер отчитывается в ИФНС и получает документы в инспекции» | Доверенность, выдаваемая в порядке передоверия, должна быть оформлена у нотариуса. Из этого правила есть исключение. Если доверенность выдают руководители филиалов или представительств компании (сами действующие на основании доверенности), то достаточно простой формы. К нотариусу обращаться не обязательно. Если же речь идет о руководителе обычного обособленного подразделения (без статуса филиала или представительства), то доверенность должна быть нотариальной. Срок действия доверенности, выданной в порядке передоверия, не может превышать срок действия доверенности, на основании которой она выдана ( ст. 187 ГК РФ) |

| Руководитель обособленного подразделения поручает бухгалтеру быть представителем в ПФР (ФСС РФ) | См. текст доверенности в строке «Бухгалтер отчитывается в ПФР (ФСС РФ) и получает документы в фондах» | |

| Бухгалтер оформляет сделки у нотариуса | «…уполномочен осуществлять все необходимые действия, в том числе: — устанавливать и обсуждать существенные условия договора отчуждения доли в уставном капитале; — подписывать договор отчуждения доли в уставном капитале и его приложения; — представлять, подписывать и получать все документы, связанные с исполнением договора, указанного в настоящей доверенности;— разрешать спорные вопросы, возникающие при исполнении договора, указанного в настоящей доверенности…» | Ситуации, при которых нотариальное удостоверение сделки (проверка ее законности) должно быть в обязательном порядке:— отчуждение доли (части доли) в уставном капитале ( п. 11 ст. 21 Федерального закона от 8 февраля 1998 г. № 14-ФЗ);— договор о залоге движимого имущества или прав на имущество в обеспечение обязательств по договору, который должен быть нотариально удостоверен ( п. 2 ст. 339 ГК РФ);— уступка требования и перевод долга, основанные на сделке, совершенной нотариально ( п. 1 ст. 389, ст. 391 ГК РФ); — договор ренты ( ст. 584 ГК РФ) |

| Бухгалтеру надо зарегистрировать сделку с недвижимостью в госреестре | «…быть представителем Общества в Управлении Федеральной службы государственной регистрации, кадастра и картографии по Новосибирской области, в том числе: подавать необходимый для регистрации пакет документов, подписывать заявления о государственной регистрации, приостановлении государственной регистрации, прекращении регистрационных действий и другие документы, также получать документы о государственной регистрации и подлинные экземпляры документов…» | Под обязательную госрегистрацию подпадают:— договор аренды недвижимого имущества, кроме зданий и сооружений, арендуемых на срок менее года ( п. 2 ст. 609 ГК РФ); — договор аренды здания или сооружения, заключенный на срок не менее года ( п. 2 ст. 651 ГК РФ). Данное правило распространяется также на договоры аренды нежилых помещений;— договор продажи жилого дома, квартиры, части дома или квартиры ( п. 2 ст. 558 ГК РФ);— договор дарения недвижимого имущества ( п. 3 ст. 574 ГК РФ);— договор, предусматривающий отчуждение недвижимого имущества под выплату ренты ( ст. 584 ГК РФ);— договор продажи предприятия ( п. 3 ст. 560 ГК РФ);— договор аренды предприятия ( п. 2 ст. 658 ГК РФ);— договор доверительного управления недвижимым имуществом ( п. 2 ст. 1017 ГК РФ) |

| На бухгалтера оформляют безотзывную доверенность | «…быть представителем при оформлении запросов в государственные органы и внебюджетные фонды, учреждения и организации, в том числе: — в Минфин России;— в налоговые органы (ФНС России, УФНС России по г. Москве, местные ИФНС). Настоящая доверенность не может быть отменена до окончания срока ее действия либо может быть отменена только в предусмотренных в настоящей доверенности случаях (безотзывная доверенность). Настоящая доверенность может быть отменена в случае увольнения представителя. Настоящая доверенность выдана сроком на 5 (Пять) лет без права передоверия…» | Этот новый вид доверенности появился в сентябре 2013 года. Выдать его можно только для тех сделок, которые связаны с предпринимательской деятельностью. Такой документ в любом случае прекращает свое действие после выполнения обязательства, для которого он был выдан. А также в любое время в случае злоупотребления представителем своими полномочиями (возникновении обстоятельств, которые свидетельствуют о том, что такое злоупотребление возможно в будущем). Условия для отмены безотзывной доверенности можно прописать дополнительно в ней самой (например, увольнение представителя компании или нарушение условий сделки по договору). Безотзывную доверенность невозможно передоверить ( ст. 188.1 ГК РФ) |

* С сентября прошлого года все доверенности можно оформлять бессрочно, они больше не ограничены никаким сроком. Подробно об этом вы можете прочитать в статье «Как по новым правилам составить идеальную доверенность на сотрудника», опубликованной в журнале «Главбух» № 17, 2013.

Источник: https://bankir.ru/publikacii/20140417/formulirovki-kotorye-dolzhny-byt-v-doverennosti-kazhdogo-bukhgaltera-10004921/

Доверенность на подписание документов

Можно ли выдать доверенность от имени директора ООО на подписание всех документов по бухгалтерскому и налоговому учету главному бухгалтеру ООО?

Да, может.

Подробно об этом см. материалы в обосновании.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух».

1. Рекомендация: Кто может подписать счет-фактуру

«Подписи ответственных лиц

Счет-фактуру на бумажном носителе должны подписать руководитель и главный бухгалтер организации-продавца (исполнителя). Счет-фактуру могут подписать и другие лица, уполномоченные на это распоряжением руководителя или доверенностью от имени организации.*

Счет-фактуру, выставленный от имени предпринимателя, может подписать либо он сам, либо человек, которому предприниматель выдал соответствующую доверенность. Например, бухгалтер, ведущий учет деятельности бизнесмена. В обоих случаях в счете-фактуре должны быть указаны реквизиты свидетельства о госрегистрации предпринимателя.

Например, счет-фактуру, выставленный предпринимателем, но подписанный уполномоченным сотрудником, можно оформить так.

Счет-фактура, составленный в электронном виде, должен быть заверен усиленной квалифицированной электронной подписью руководителя организации или иного лица, уполномоченного на это приказом руководителя или доверенностью организации.

Если поставщиком (исполнителем) является предприниматель, он должен заверить электронный счет-фактуру своей усиленной квалифицированной электронной подписью.

При составлении организацией счета-фактуры в электронном виде показатель «Главный бухгалтер (подпись) (Ф.И.О.)» не формируется.

Такой порядок следует из положений пункта 6 статьи 169 Налогового кодекса РФ, пункта 8 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137, пункта 1.5 Порядка, утвержденного приказом Минфина России от 10 ноября 2015 г. № 174н.

Передача права подписи

Ситуация: как правильно оформить передачу права подписи счетов-фактур от руководителя и главного бухгалтера другим сотрудникам организации

Передачу права подписи счетов-фактур можно оформить доверенностью от организации или приказом (распоряжением) руководителя* (п. 6 ст. 169 НК РФ).

Типовых образцов для приказов (распоряжений) нет, поэтому эти документы можно составить в произвольной форме. Главное, чтобы в них содержалась информация о том, кому передается право подписи, и образцы подписей этих сотрудников.

Кроме того, в приказе (распоряжении) можно установить срок, в течение которого уполномоченный сотрудник вправе подписывать счета-фактуры.

Можно также предусмотреть, кто наделяется правом подписи вместо уполномоченного сотрудника на период его болезни или отсутствия по иным причинам.

Уполномоченные сотрудники заверяют счета-фактуры своими подписями. При этом, заполняя реквизиты «Руководитель организации или иное уполномоченное лицо» и «Главный бухгалтер или иное уполномоченное лицо», они ставят личные подписи, а в расшифровке Ф. И. О. указывают свои фамилии и инициалы.

Можно поступить и по-другому: внести в счет-фактуру дополнительные строки и указать в них реальные должности уполномоченных лиц и расшифровку их фамилий и инициалов. И тот и другой вариант не противоречит законодательству и не может быть основанием для отказа в вычете НДС.

Аналогичные разъяснения содержатся в письмах Минфина России от 10 апреля 2013 г. № 03-07-09/11863, от 23 апреля 2012 г. № 03-07-09/39.

Ситуация: нужно ли в счете-фактуре указать должность сотрудника, уполномоченного подписывать этот документ вместо руководителя (главного бухгалтера)

Нет, не нужно.

Состав обязательных реквизитов счета-фактуры установлен статьей 169 Налогового кодекса РФ, поэтому их изменение недопустимо. Это касается и таких реквизитов счета-фактуры, как «Руководитель организации или иное уполномоченное лицо» и «Главный бухгалтер или иное уполномоченное лицо».

Таким образом, если счет-фактуру подписывает уполномоченный сотрудник, то указывать его должность в этом документе не следует. Но для идентификации лица, фактически подписавшего счет-фактуру, после подписи необходимо указать его фамилию и инициалы.

Такой порядок оформления счета-фактуры, подписанного сотрудником, уполномоченным на то приказом (распоряжением) руководителя или доверенностью от имени организации, рекомендован Минфином России в письмах от 23 апреля 2012 г. № 03-07-09/39, от 6 февраля 2009 г.

№ 03-07-09/04, ФНС России в письме от 18 июня 2009 г. № 3-1-11/425.

Вместе с тем, если сотрудник, уполномоченный подписывать счета-фактуры, указал в нем свою должность, такой документ не является составленным с нарушениями установленного порядка. Ни Налоговый кодекс РФ, ни постановление Правительства РФ от 26 декабря 2011 г.

№ 1137 не запрещают указывать в счетах-фактурах дополнительные реквизиты (сведения), том числе и наименования должностей лиц, уполномоченных подписывать эти документы. Аналогичные разъяснения содержатся в письмах Минфина России от 23 апреля 2012 г.

№ 03-07-09/39 и от 6 февраля 2009 г. № 03-07-09/04».

2. Рекомендация: Кто, как и когда обязан представить бухгалтерскую отчетность

«Правила заполнения и подписи

Бухгалтерскую отчетность составляйте на русском языке (п. 15 ПБУ 4/99). Числовые данные отражайте в тысячах или миллионах рублей (без десятичных знаков).

Показатели бухгалтерской отчетности, имеющие отрицательное значение (например, сумму непокрытого убытка), указывайте в круглых скобках. В таком же порядке отражайте и данные, которые нужно вычесть из других показателей.

Например, себестоимость проданных товаров, продукции, работ, услуг в Отчете о финансовых результатах. Это следует из положений приказа Минфина России от 2 июля 2010 г. № 66н.

Бухгалтерская отчетность считается составленной после того, как ее на бумаге подписал руководитель организации (ч. 8 ст. 13 Закона от 6 декабря 2011 г. № 402-ФЗ). Если же бухучет ведет специализированная организация, то бухгалтерскую отчетность должны подписать руководители обеих организаций, то есть и той, которая оказывает услуги по ведению бухучета (п. 17 ПБУ 4/99).

Подпись главного бухгалтера на отчетности, сдаваемой в Росстат, не нужна. Это следует из статьи 18 Закона от 6 декабря 2011 г. № 402-ФЗ. К такому выводу пришел Росстат в письме от 7 апреля 2016 г. № 532/ОГ.

Не нужна подпись главного бухгалтера и в бухотчетности, представляемой в ИФНС. Это не предусмотрено действующим законодательством.

Ситуация: кто вместо руководителя организации может подписать бухгалтерскую отчетность. В организации есть своя бухгалтерия

Сделать это может любой сотрудник, уполномоченный руководителем организации*.

Руководитель может передать часть своих полномочий (в т. ч. и право подписи бухгалтерской отчетности) другим сотрудникам. Например, своему заместителю, финансовому или коммерческому директору. Для этого нужно:

Если такие документы оформлены верно, то подпись уполномоченного сотрудника на бухгалтерской отчетности приравнивается к подписи руководителя организации.

Передать право подписи другому руководитель может единолично, не согласовывая это с учредителями, советом директоров или акционерами. При условии, конечно, что другой порядок не предусмотрен учредительными документами организации.

Важная деталь: доверенность обязательна – одного приказа о назначении ответственного за подписание отчетности недостаточно. Законодательство не предусматривает, что кто-либо другой вместо руководителя (генерального директора, президента и т. п.) вправе действовать от имени организации и представлять ее интересы без доверенности.

Такие выводы подтверждают письма Минфина России от 25 сентября 2012 г. № 03-02-07/1-227, ФНС России от 26 июня 2013 г. № ЕД-4-3/11569.

Ситуация: можно ли на бланках бухгалтерской отчетности проставлять факсимильную подпись руководителя организации

Нет, нельзя.

Использовать факсимиле можно только в случаях, предусмотренных законодательством (п. 2 ст. 160 ГК РФ). А закон о бухучете прямо не разрешает использовать факсимильную подпись. Зато там сказано, что бухгалтерскую отчетность руководитель должен подписать лично, на бумаге (ч. 8 ст. 13 Закона от 6 декабря 2011 г. № 402-ФЗ)».

3. Рекомендация: Как организовать документооборот в бухгалтерии

«Подписи в документах

Все первичные документы составляйте при совершении операции (сделки, события). А если это невозможно – непосредственно после окончания операции (сделки, события). Ответственность за оформление несут сотрудники, которые подписали первичный документ.

Такие правила установлены статьей 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Перечень сотрудников, имеющих право подписи первичных документов, может утвердить руководитель организации своим приказом*.

Вместе с тем, порядок подписания документов, которыми оформляются операции с денежными средствами, регулируется, в частности, указанием Банка России от 11 марта 2014 г. № 3210-У и Положением Банка России от 19 июня 2012 г. № 383-П.

В любом случае первичный документ должен быть подписан таким образом, чтобы можно было идентифицировать тех, кто его подписал (лиц, ответственных за оформление операции). То есть подписи в документе в обязательном порядке должны быть расшифрованы.

Это следует из части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ и подтверждается письмом Минфина России от 10 сентября 2013 г. № 07-01-06/37273.

Допустим, организация, которая не является малым (средним) предприятием, заключила договор со сторонним исполнителем об оказании услуг по ведению бухучета. Кто должен подписывать первичные документы за главного бухгалтера в таком случае?

Руководитель сам должен назначить перечень людей, которые имеют право подписывать первичные учетные документы (п. 14 Положения, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н, информация Минфина России № ПЗ-10/2012). Это могут быть сотрудники организации (кассир, менеджер и т. д.), а также представители сторонней организации, которая ведет бухучет.

Право подписи банковских документов можно передать штатным сотрудникам, а также лицам, оказывающим услуги по ведению бухучета (п. 7.5 Инструкции Банка России от 30 мая 2014 г. № 153-И). Таким образом, в банковских документах помимо руководителя организации может расписываться сотрудник организации или руководитель сторонней организации, которая ведет учет.

При этом руководитель организации сам не может ставить подписи за главного бухгалтера. Дело в том, что, поскольку организация не является малым (средним) предприятием, руководитель не может принять ведение бухучета на себя. Данный вывод следует из части 3 статьи 7 Закона от 6 декабря 2011 г. № 402-ФЗ.

В отличие от организаций индивидуальный предприниматель не может передавать право подписи первичных документов сторонним лицам. На это прямо указано в пункте 10 Порядка, утвержденного приказом от 13 августа 2002 г. Минфина России № 86н и МНС России № БГ-3-04/430».

4. Ситуация: Кто подписывает УПД

«УПД должен быть подписан руководителем и главным бухгалтером организации-продавца (исполнителя). Вместо них УПД могут подписать другие лица, уполномоченные на это распоряжением руководителя или доверенностью от имени организации*.

Если УПД составляет предприниматель, то подписать документ может либо он сам, либо человек, которому предприниматель выдал соответствующую доверенность. Например, бухгалтер, ведущий учет деятельности предпринимателя. В обоих случаях в УПД должны быть указаны реквизиты свидетельства о госрегистрации предпринимателя.

Кроме того, в УПД ставят свои подписи:

- сотрудники, ответственные за передачу (приемку) товаров (результатов выполненных работ, оказанных услуг), имущественных прав;

- сотрудники, ответственные за правильность оформления сделки (как со стороны продавца, так и со стороны покупателя)».

5. Ситуация: Кто подписывает УКД

«УКД должен быть подписан руководителем и главным бухгалтером организации-продавца (исполнителя). Вместо них УКД могут подписать другие лица, уполномоченные на это распоряжением руководителя или доверенностью от имени организации*.

Если УКД составляет предприниматель, то подписать документ может либо он сам, либо человек, которому предприниматель выдал соответствующую доверенность. Например, бухгалтер, ведущий учет деятельности предпринимателя. В обоих случаях в УКД должны быть указаны реквизиты свидетельства о госрегистрации предпринимателя.

Кроме того, в УКД ставят свои подписи:

- сотрудники, ответственные за принятие решения об уменьшении стоимости товаров (работ, услуг), имущественных прав (как со стороны продавца, так и со стороны покупателя);

- сотрудники, ответственные за правильность оформления сделки (как со стороны продавца, так и со стороны покупателя)».

6. Ситуация: Кто подписывает налоговую отчетность

«Заполненные формы налоговой отчетности должны быть подписаны законными или уполномоченными представителями организации*. Если это предусмотрено порядком заполнения, то подпись и дату должна содержать каждая страница декларации.

Если отчетность подает законный представитель (генеральный директор или учредитель) организации, то в поле «Достоверность и полноту сведений подтверждаю» укажите «1». Когда же декларацию сдает уполномоченный представитель – поставьте «2». Ниже напишите фамилию, имя, отчество полностью, как в паспорте.

Представителем может выступать и сторонняя организация, выполняющая функции расчета налогов и подачи налоговой отчетности по договору с организацией-налогоплательщиком.

В таком случае в декларации надо написать наименование такой организации, а также фамилию, имя и отчество сотрудника, который вправе заверять декларацию от лица организации-налогоплательщика. Кроме того, в отчетности должна быть его личная подпись.

Заверять ее печатью организации-представителя не обязательно (письмо ФНС России от 5 августа 2015 г. № БС-4-17/13706). Также нужно указать реквизиты документов, подтверждающих полномочия организации-представителя (например, реквизиты договора).

Если отчетность передается в электронном виде по телекоммуникационным каналам связи, формы должны быть заверены электронной подписью представителя. Уполномоченный представитель при этом должен иметь доверенность, подтверждающую его право подписи.

Копию доверенности нужно приложить к отчетности. Если отчетность представляется в электронном виде, то копию доверенности можно направить по телекоммуникационным каналам связи.

Такие правила установлены пунктом 5 статьи 80 и пунктом 3 статьи 29 Налогового кодекса РФ».

06.02.2017

Профессиональная справочная система для юристов, в которой вы найдете ответ на любой, даже самый сложный вопрос.

Попробуйте бесплатно

Источник: https://www.law.ru/question/62128-doverennost-na-podpisanie-dokumentov

Образец доверенности на право подписи актов сверок главным бухгалтером

Прежде отметим, что поскольку обязательное составление актов сверки взаимных расчетов между контрагентами не предусмотрено правовыми нормами, то, соответственно, и специальные требования к порядку оформления и подписания таких актов отсутствуют. Согласно ст.

12 Федерального закона от 21 ноября 1996 г.

N 129-ФЗ «О бухгалтерском учете» (далее — Закон N 129-ФЗ) для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Однако требований к обязательному составлению акта сверки расчетов в целях проведения инвентаризации задолженности правовые акты не устанавливают.*(1) Кроме того, акт сверки расчетов по смыслу п. 1 ст.

Доверус.ру

Когда может потребоваться доверенность на бухгалтера на право подписи Как оформить предоставленные бухгалтеру полномочия Итоги Когда может потребоваться доверенность на бухгалтера на право подписи Доверенность на бухгалтера (на право подписи) — явление, не так часто встречающееся на практике. В крупных фирмах оно практически отсутствует, а в малом и среднем бизнесе время от времени такой документ надо оформлять, поскольку:

- в небольших фирмах специалисты совмещают в одном лице множество разнонаправленных обязанностей (к примеру, бухгалтер может выполнять не только свои непосредственные обязанности, но и функции главбуха, кадровика, юриста и др.) — при отсутствии права подписи такой специалист утрачивает свою функциональность и эффективность его труда снижается;

- руководитель может принять ведение бухучета на себя (в силу ст.

Образец форма доверенности на право подписании первичной документации

ВажноРассылается документ каждому дебитору и кредитору, чтобы проверить, совпадают ли сведения.

Необходим для проверки таких счетов:

- по доходу;

- по выданному авансу;

- при недостаче;

- по принятому обязательству.

Нормативная база Согласно письму Федеральной налоговой службы от 6 декабря 2010 года, акт сверки не относится к первичным учетным документам.

Если должник подписывает акт, этим он подтверждает наличие задолженности – об этом говорится в статьях 195 и 196 Гражданского кодекса. В соответствии с 53 статьей Гражданского кодекса, бухгалтер не считается лицом, которое имеет право действовать от лица предприятия без доверенности.

Федеральный закон № 129 «О бухгалтерском учете», принятый 21 ноября 1996 года, определяет реквизиты, которые необходимо указать в документе. Акт сверки составляется в двух экземплярах – для каждой стороны договора.

Доверенность. на подписание акта сверки с контрагентом

ВниманиеНазначение документа Бухгалтеры составляют такой документ, ведь он поможет разрешить спорные моменты, возникающие между контрагентами. Также акт сверки поможет защитить интересы конкретной организации.

Чтобы акт обладал законной силой и имел доказательное содержание, необходимо правильно его составлять.

Выполняет важные функции в таких ситуациях:

- когда имеется широкий ассортимент, предлагаемый единственным продавцом;

- если продавец предоставляет отсрочку платежа;

- во время высокой стоимости на конкретный продукт или услугу;

- если между контрагентами существуют постоянные взаимоотношения;

- чтобы упростить контроль и учет в организации в случае огромного количества соглашений.

Документ поможет отобразить факт наличия задолженности одной стороны перед другой на конкретную дату.

Акт необходимо составлять при проведении инвентаризации.

Кто подписывает акт сверки с обеих сторон

57 ТК РФ). В отсутствие таких обстоятельств подписание акта сверки только главным бухгалтером не создает юридических последствий для организации. Подтверждается сказанное и судебной практикой (см., например, постановления ФАС Северо-Кавказского округа от 17 сентября 2010 г.

по делу

N Ф09-6030/07-С4, от 16 апреля 2007 г.

Составляем доверенность на бухгалтера на право подписи

За какой промежуток времени осуществляется сверка? – Прежде чем начать проводить сверку, необходимо определиться с периодом. Если проверка ранее проводилась, то сведения для новой сверки берутся со дня окончания предыдущей проверки.

Кто является инициатором сверки? – В проведении процедуры заинтересована одна сторона (дебитор или кредитор).

Если возник отказ Бывает, что должник не подписывает акт сверки? Как быть в таком случае? Если он отказывается принимать документ и подписывать его, то он просто не хочет признавать свою задолженность перед организацией (второй стороной соглашения).

Инициатор осуществления сверки не вправе принуждать контрагента делать это.

Доверенность на право подписи документов

Эксперт службы Правового консалтинга ГАРАНТ Анастасия Бахтина Эксперт службы Правового консалтинга ГАРАНТ Анна Кузьмина Существуют ли нормативные требования к составлению, оформлению и подписанию актов сверки расчетов между контрагентами? Кто имеет право ставить подпись? Нужно ли бухгалтеру иметь доверенность на подписание акта? Ответы на эти и другие вопросы помогут найти эксперты службы Правового консалтинга ГАРАНТ кандидат юридических наук Анна Кузьмина и юрист Анастасия Бахтина. Кто имеет право подписи в актах сверки расчетов? На основании какого документа акт сверки взаиморасчетов могут подписать главные бухгалтеры организаций? Никаких требований к составлению, оформлению и подписанию актов сверки расчетов между контрагентами правовые акты не устанавливают.

Доверенность на подписание актов сверки необходимый документ, так как по законодательным нормам акт сверки имеет силу только с подписью руководителя юридического лица или доверенного лица по данному документу. Много противоречий возникает на фоне недопонимания уровня такого документа, как акт сверки.

С одной стороны его подпись не накладывает на юридическое лицо никаких обязательств, а с другой стороны при рассмотрении дела в суде и наличии других документов, таких как счет-фактура, ТТН, платежных поручений и прочих документов суд принимает, как доказательство такой акт сверки. Доверенность составляется между юридическим и физическим лицом.

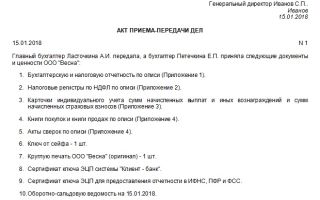

- Платежные поручения

- Приходный и расходный кассовый ордер

- Отчет кассира

- Авансовый отчет

- Счет-фактура выданная

- Товарная накладная (ТОРГ-12)

- Накладная на отпуск материалов на сторону

- Доверенность на получение ТМЦ

- Материальные отчеты

- Акт ввода в эксплуатацию основных средств

- Инвентарная карточка

- Акты сверок с контрагентам

- Бухгалтерские справки

- Справки 2-НДФЛ

- Книга покупок и книга продаж

- Журнал полученных и выданных счетов фактур

- Налоговые регистры

- Бухгалтерская и налоговая отчетность по филиалу

- Иные первичные бухгалтерские документы необходимые для ведения финансово-хозяйственной деятельности Общества

- Настоящая доверенность выдана сроком на 1 (один) год, без права передоверия.

Устава Общества, уполномочивает Сидорову Василису Васильевну, работающую в ООО «Организация №1» в должности главного бухгалтера, паспорт серии 5902 № 385256 выдан Октябрьским РОВД г. Омска, дата выдачи 22.02.2000г.

: — представлять интересы Общества во всех государственных и иных учреждениях (предприятиях, организациях) в пределах своих полномочий; — подписывать договоры, акты выполненных работ, оказанных услуг и иные необходимые документы, связанные с деятельностью Общества; — совершать все необходимые действия в интересах Общества, в том числе получать и подавать документы; — запрашивать и получать от работников Общества необходимые документы, справки, заявления, объяснительные и должностные записки, заключать трудовые договоры и договоры о полной индивидуальной материальной ответственности с работниками, подписывать приказы и визировать заявления по личному составу.

https://www.youtube.com/watch?v=Bh_YxUxsyhc

Распространенными являются: Сверка взаимных расчетов Применима по отношению к единственной позиции (артикула, соглашения или конкретной поставки). Во время долгосрочного сотрудничества такой акт считается чисто формальным В excel Выглядит как реестр, составляемый бухгалтером.

Заем передается для подписи руководителю организации Акт сверки с контрагентами Осуществление проверки должно предусматриваться соглашением. В противном случае одна из сторон вправе отказаться от нее С поставщиками Это первичный бухгалтерский документ, поэтому его необходимо заполнять полностью и правильно.

Итоги сверки должны совпадать у обеих сторон Как же происходит процесс сверки? Начинается процедура с составления акта (форма произвольная). В акт вносят данные, ссылаясь на первичные документы. Второй стороной соглашения проверяется акт.

Источник: http://buh-nds.ru/obrazets-doverennosti-na-pravo-podpisi-aktov-sverok-glavnym-buhgalterom/

Образец доверенности ип на право подписи документов — Мое ИП

Строго установленного образца по написанию доверенности на право подписи документов не определено. Предприятия и организации вправе писать ее в свободной форме либо разработать собственный шаблон такого документа. Для предъявления по назначению подойдет как рукописный, так и печатный вариант доверенности.

ФАЙЛЫ

Скачать пустой бланк доверенности на право подписи документов .docСкачать образец заполнения доверенности на право подписи документов .doc

Кто и на кого может выписывать доверенность на право подписи

Юридические лица выписывают такие документы, как правило, на своих сотрудников: юристов, главных бухгалтеров, руководителей подразделений и т.д. Оформлением документа обычно занимается либо секретарь, либо юрист предприятия, затем доверенность передается на подпись руководителю.

Не пользуйтесь передоверием — лучше выдать доверенность сразу нескольким лицам.

Иногда доверенности выписываются с правом передоверия, но это влечет за собой необходимость заверения данного документа у нотариуса. Поэтому чаще всего руководство организаций предпочитает выдавать доверенности сразу на несколько представителей.

Основные особенности доверенности на право подписи

Доверенность может быть генеральной (с неограниченными полномочиями); специальной (для выполнения поручений в обозначенный период) или разовой (на осуществление одного конкретного задания).

Если доверенность заполняется на подписание строго определенных документов, их нужно вписать предельно четко, желательно каждый документ отдельным подпунктом.

Предъявлять доверенность можно в любые организации: как государственные (суды, налоговые инспекции, почтовые отделения, внебюджетные фонды и т.д.), так и коммерческие (банки, другие организации и предприятия).

Однозначно определенных норм на заполнение доверенности нет, тем не менее, при ее оформлении нужно соблюдать основные правила, рекомендуемые в делопроизводстве при выписывании подобного рода документов.

В числе прочего, доверенность на право подписи документов обязательно должна включать в себя информацию о доверителе и персональные сведения о доверенном лице.

Также здесь должен быть указан срок действия доверенности и подписи обеих сторон.

Следует отметить, что чем шире полномочия доверенного лица, тем более подробную информацию о сторонах следует вписывать в доверенность.

Как написать доверенность на право подписи документов

- В самом верху документа пишется слово «Доверенность» и ставится номер доверенности по внутреннему документообороту, если он необходим. Ниже в одной строке указывается населенный пункт, в котором оформляется документ, и дата его заполнения (число, месяц (прописью), год).

- Далее следует вписать реквизиты юридического лица-доверителя: полное наименование предприятия (с указанием его организационно-правовой формы), ОГРН, ИНН, КПП (найти можно в учредительных бумагах организации), его юридический и фактический адрес.

- Затем заполняем должность сотрудника, от имени которого составляется данный документ.

Обычно это директор, генеральный директор организации или лицо, уполномоченное на подписание таких бумаг: следует указать его фамилию, имя, отчество (имя-отчество можно указать в виде инициалов), а также документ, на основании которого действует доверитель (как правило, в этой строке пишут «На основании Устава», «Доверенности» или «Положения»).

- Теперь персональные сведения о доверителе. Здесь вносится его фамилия, имя, отчество и документ, удостоверяющий личность (наименование, серия, номер, когда и кем выдан), регистрация по месту жительства.

- Следующая часть документа содержит подробное описание полномочий, которые возлагает на доверенное лицо доверитель: тут нужно вписать полный перечень документов, которые представитель имеет право подписывать.

- Затем указывается срок, на который выдана доверенность.

В соответствующей строке следует вписать дату, до которой доверенность является действительной. Здесь можно указать любой период, если же конкретных цифр не будет, то доверенность автоматически будет считаться действительной в течение года с момента подписания.

- После этого нужно указать, обладает ли представитель правом передоверять кому-либо свои полномочия.

- Далее доверенное лицо ставит под документом свою подпись, которую удостоверяет руководитель организации. Последний также расписывается под доверенностью и ставит печать предприятия.Надо сказать, что с 2016 года юридические лица не обязаны пользоваться печатями при оформлении документов.

После написания доверенности

Закон не обязывает доверителей заверять все выписываемые доверенности у нотариусов. Однако существует определенные виды доверенностей, которые все же следует нотариально удостоверять.

В частности, необходимо заверять доверенности, предъявляемые в некоторые государственные организации (например, суды), а также для выполнения определенных действий (получение документов в государственных органах и пр.).

Здесь лучше будет совершить звонок нотариусу и проконсультироваться конкретно по вашему случаю.

Источник: https://assistentus.ru/forma/doverennost-na-pravo-podpisi/

Доверенность на право подписи документов: скачать бланк и образец

При подписании договоров и других официальных документов, от имени предприятия имеет право выступать только руководитель или другое лицо, обозначенное в учредительных документах.

Кроме этого, лицо, которое представляет фирму без доверенности, можно посмотреть в выписке ЕГРЮЛ.

Однако если директор идет в отпуск, чтобы деятельность компании не останавливалась, ему необходимо оформить доверенность на право подписи документов.

В каком случае нужна доверенность

У крупной компании обычно складывается широкий круг партнеров, часто находящихся в разных городах. По законодательству страны, подписывать все юридически значимые документы обладает правом только руководитель.

Однако порой он не может сразу присутствовать в нескольких местах. В этом случае он может составить доверенность на право подписи документов, которая наделит необходимыми правами выбранных работников.

Кроме этого, передать возможность подписи документов другому лицу также может возникать при нахождении директора в командировке, отпуске, либо во время болезни.

Чтобы в это время деятельность фирмы не останавливалась, можно оформить на определенных лиц, работников хозяйствующего субъекта, доверенности, дав им право подписывать документы определенного вида.

Подтверждать документы своими подписями сотрудники могут не только за директора, но и иных должностных лиц компании. К примеру, это относится к праву подписи документов за главного бухгалтера. У такой доверенности устанавливается узкая сфера действия, относящаяся только к первичным бланкам бухучета.

Иногда доверенность может содержать возможность подписи бланков сразу за несколько должностных лиц компании.

Внимание! В случаях, когда сотруднику нужно получить материальные ценности от третьих лиц, доверенность на подпись не наделена полномочиями для такого действия. Необходимо оформить и предоставить доверенность на получение товара по форме М-2.

Сроки действия доверенности

Доверенности можно разделить на группы по сроку действия — выданные на длительный период или для единоразового действия.

С 2013 года законодательством отменено ограничение на период действия доверенности. Однако в документе обязательно должен быть указан срок. Если время действия прямо не указано, то считается, что доверенность будет действительна в течение календарного года. Этот срок будет считаться от даты оформления бланка.

Необходимо ли нотариальное заверение?

Для данного документа не устанавливается обязательное нотариальное заверение, что открывает путь к более простому его составлению. Подписать готовый документ должен руководитель компании собственноручно. Если в компании есть фирменная печать, то также желательно, чтобы ее оттиск присутствовать на документе, подтверждая его подлинность.

Иногда с просьбой произвести нотариальное заверение выдаваемой доверенности выступают партнеры фирмы.

Обычно такое происходит, если предстоит подписание договора поставки или выполнения работ на крупную сумму, а руководитель по какой-то причине не может его самостоятельно подписать.

Часто просят выполнить нотариальное заверение и органы муниципальной или государственной власти. Обязательно нужно заверить бланк при осуществлении регистрации права на имущество.

Внимание! Таким образом, нотариальное заверение доверенности — это не обязанность, а только дополнительная гарантия подлинности предъявляемого документа.

Образец доверенности на право подписи за директора скачать в формате Word.

Скачать образец доверенности для бухгалтера.

Порядок составления доверенности на право подписи документов

Посмотрим подробнее образец доверенности на право подписи документов.

Бланк доверенности на право подписи можно составить либо от руки, либо на компьютере. В последнем случае на нем должны присутствовать живые подписи руководителя и наделенного правами работника. Основное требование, которое предъявляется к нему заключается в том, что форма доверенности должна включать в себя ряд обязательных реквизитов.

В организации руководство перед выпиской доверенности сначала оформляет распоряжение о ее изготовлении. После его издания составляется сам документ на право подписи.

Затем указывается наименование организации полностью или в сокращенном варианте, банковские реквизиты, адрес регистрации фирмы, шифры ИНН и ОГРН. После этого следует заполнить полностью личные сведения на руководителя, который в соответствии с нормами закона обладает правом представлять интересы фирмы в целом. Здесь отражается наименование документа, устанавливающего его полномочия.

Ниже следует записать полностью Ф.И.О. сотрудника, которого наделяют данным документом этими правами, а также его должность по трудовому контракту, и реквизиты паспорта (серия, номер, дата и орган, выдавший его).

Далее перечисляются случаи, когда вышеуказанное лицо обладает правом подписывать документы компании. В этих строках можно перечислить должностных лиц, за которых сотрудник может ставить свою визу. Здесь же желательно перечислить все документы, на которых может присутствовать его подпись при использовании такой доверенности.

Потом отражается период действия данного бланка.

Внимание! В этом документе обязательно нужно зафиксировать, что права, приобретенные работником по нему, он не имеет права передавать никому из третьих лиц.

В самом конце доверенность нужно подписать документ руководителю с расшифровкой его данных.

Но перед этим этот бланк должен подписать сам сотрудник, при этом его виза расценивается как образец.

Порядок прекращения действия

Оформленная доверенность на право подписи документов предоставляет возможность визировать документы в течение ее срока действия. При окончании его, все права доверенного лица заканчиваются. Срок доверенности фиксируется в самом документе, если его нет, он считается равный одному году с даты ее подписания.

Также доверенность на право подписи может закончить свое действие, если одна из ее сторон изъявит желание на это. Администрация фирмы имеет право в любое время прекратить действие полномочий по данному документу путем аннулирования. В то же время и сотрудник имеет возможность отказаться от прав по доверенности.

Законодательством устанавливается, что если компания ликвидируется, все ранее выданные доверенности признаются прекратившими действие.

Подобный порядок существует, если доверенное лицо будет признано недееспособным.

Источник: https://infportal.ru/doc/doverennost-na-pravo-podpisi-dokumentov.html

Доверенность на право подписи документов за директора образец 2018

Часто на предприятии возникает ситуация, когда директор отсутствует, а документы необходимо срочно подписать. В подобном случае считается правильным оформить доверенность, которая передала бы право на подписание другим людям. Оформление такого документа возможно на любое лицо, которому доверяет организация.

Доверенность на право подписи документов за директора — образец 2018

Практическая значимость доверенности состоит в том, что уполномоченное лицо сможет оформить договор или приказ от имени генерального директора.

Заявление, по которому совершается передача права, необходимо для организации, чтобы доверитель мог совершать необходимые юридические действия за время отсутствия генерального директора.

Для этого понадобится оформить доверенность, которая позволит заместителю директора или другому работнику подписываться на таких документах, как договор, накладная, акт и прочее.

Полномочие для обработки юридически важных документов имеет большое значение, ведь защищается законодательством. Например, если определенное юридическое действие было совершено по поддельному заявлению, то его можно обжаловать.

Поставленные подписи должны строго соответствовать бланку, по которому совершилась передача права. Любой случай, когда форма была поддельной, либо потеряла свои полномочия, избавляет доверенное лицо от юридической силы.

Далее в судебном порядке можно возместить ущерб, который нанесло оформление сделок с недействительной подписью.

Классификация доверенности:

- По сроку действия: разовая или временная;

- По типу доверителя: для физического или юридического лица.

Как оформить доверенность на право подписи документов для ИП?

Не существует общепринятого бланка для ИП, по которому можно передать данные полномочия. Поэтому, документация может оформляться в свободной форме.

Некоторые используют фирменный бланк своего предприятия, хоть не в каждом из них руководство предусмотрело необходимость его оформить.

Любой актуальный бланк можно переработать под конкретный запрос организации, либо использовать как образец, чтобы написать письменный документ.

В бланке необходимо внимательно указывать данные, ведь они позволят оформить полномочие для подписи от имени управляющего. Необходимо вписать правильное имя доверителя, поскольку этот сотрудник сможет заниматься оформлением договоров, издавать приказ, принимать решения в финансовых, кадровых и банковских вопросах.

Для ООО

На право первой подписи можно указывать в качестве доверителя как физическое лицо, так и ООО. Достаточно просто воспользоваться стандартным бланком и дополнить его своими данными и придать им должный вид.

В первую очередь форма должна содержать место, год и время выдачи. Учредителю ООО понадобится указать реквизиты. В бланке должен быть перечислен перечень всех документов, которые доверитель уполномочен заверить.

Оформление доверенности на право подписи документов на главного бухгалтера

Обычно такое право назначают главному бухгалтеру. Помимо него, можно оформить право на любого другого работника, даже если это просто консультант. Бухгалтер должен иметь юридический акт для получения данного полномочия, если такое полномочие не предусмотрено уставом.

Обычно главный бухгалтер получает полномочия на момент отсутствия директора, например, по причине отпуска. Оформлять такую передачу права очень удобно, ведь для подписи не понадобится нотариальная печать.

Заполнение важных бухгалтерских, кассовых и организационных бумаг возможно без директора, если было передано полномочие на совершение данных действий.

Как подать в налоговую?

Доверенность позволяет поручителю посещать различные инстанции от лица главы компании. Если необходимо отнести документы в налоговую, доверенное лицо может выполнить это действие. При этом, у него есть возможность ставить подпись, заключать сделки, проводить банковские операции от лица компании.

На какой срок составляется доверенность?

Обычно срок действия указывается в заявлении, но не превышает трех лет. Генеральный директор может разрешить всего один случай подписи за весь срок действия бланка, тогда это будет разовая доверенность.

Скачать образец доверенности на право подписи документов за директора

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):

- +7 (499) 577-01-78 — Москва и обл.;

- +7 (812) 467-38-97 — Санкт-Петербург и обл.;

- +7 (800) 511-81-04 — все регионы РФ.

(6 3,50

Источник: http://str-delo.ru/obrazec-doverennosti-ip-na-pravo-podpisi-dokumentov.html