Какие вычеты по НДФЛ можно получить при отсутствии дохода?

По общему правилу налоговые вычеты можно получить, если у физического лица — налогового резидента есть доходы, облагаемые НДФЛ по ставке 13% (за исключением доходов от долевого участия в организациях) (п. 2 ст. 207, п. 3 ст. 210, п. 1 ст. 218, п. 1 ст. 224 НК РФ).

Однако иногда отсутствие таких доходов (далее будем говорить только о них) в течение календарного года не лишает вас права на налоговый вычет. Рассмотрим эти исключения.

1. Право на стандартные налоговые вычеты при отсутствии доходов

Стандартные налоговые вычеты предоставляются за каждый месяц налогового периода (календарного года). Для получения стандартного вычета на детей установлено ограничение: он предоставляется до месяца, в котором сумма вашего дохода нарастающим итогом с начала года превысит 350 000 руб. (ст. 216, пп. 1, 2, 4 п. 1 ст. 218 НК РФ).

Если вы работаете по трудовому договору, но в некоторых месяцах года у вас не было дохода, облагаемого по ставке 13% (например, вы находились в длительном отпуске без сохранения заработной платы), вы вправе получить стандартные налоговые вычеты за эти месяцы, если в течение этого же года при возобновлении работы у вас появились облагаемые доходы.

Если же до окончания года доходов у вас не будет, стандартные вычеты за месяцы, начиная с месяца прекращения облагаемых выплат и до окончания налогового периода, не предоставляются.

Заметим, что в данном случае речь идет о получении стандартных налоговых вычетов у работодателя на основании вашего заявления о предоставлении вычета и документов, подтверждающих право на него (п. 3 ст. 218 НК РФ).

Если работодатель предоставил вам стандартные вычеты в меньшем размере (например, не за все месяцы календарного года), вы можете получить их по окончании года в налоговом органе (п. 4 ст. 218 НК РФ).

Нельзя воспользоваться стандартными налоговыми вычетами только за календарный год, в котором у вас не было доходов, облагаемых НДФЛ по ставке 13% (п. 3 ст. 210 НК РФ).

2. Право на имущественные вычеты на приобретение жилья при отсутствии доходов

Предоставление имущественных налоговых вычетов в связи с приобретением (строительством) жилья и погашением процентов по целевым займам (кредитам) при отсутствии в налоговом периоде (году) облагаемых доходов зависит от того, являетесь ли вы пенсионером (ст. 216, пп. 3, 4 п. 1, п. 10 ст. 220 НК РФ).

2.1. Имущественный вычет для лица, не являющегося пенсионером

Если вы трудоспособное лицо (не пенсионер) и приобрели недвижимость в том году, когда не получали доходов, облагаемых по ставке 13%, вы сможете получить имущественные вычеты начиная с года, когда у вас такие доходы появятся, вне зависимости от того, сколько лет прошло с момента возникновения права на вычеты.

Источник: https://zakonius.ru/nalogi/kakie-vychety-po-ndfl-mozhno-poluchit-pri-otsutstvii-dohoda

Оформление налогового вычета без работы: нюансы

Многие россияне пользуются налоговыми вычетами. В ряде случаев это позволяет им весьма существенно увеличить личный доход. В чем заключается сущность данной привилегии? Можно ли получить налоговый вычет, не работая?

Что такое налоговый вычет?

Налоговый вычет — это установленная законодательством РФ гарантия, которая может представлять собой:

- Возмещение гражданину уплаченного подоходного налога НДФЛ в размере 13%;

- Законное основание для неуплаты гражданином подоходного налога в 13%.

Каждая из указанных гарантий имеет свои преимущества. Так, получив большую сумму возмещенного НДФЛ, ее можно потратить на что-нибудь полезное. В свою очередь, не уплачивая НДФЛ, можно потратить высвободившиеся денежные средства сразу же, не дожидаясь, пока они обесценятся по причине инфляции.

Стоит отметить: то, какая именно из указанных 2 гарантий может использоваться, зависит от конкретной разновидности вычета. Российские законы устанавливают достаточно большое их количество. К самым востребованным можно отнести:

- имущественный вычет (предоставляется при покупке жилой недвижимости);

- социальный вычет (предоставляется при пользовании платными услугами в сфере образования, здравоохранения);

- стандартный вычет (предоставляется определенным категориям населения).

Все указанные вычеты объединяет то, что условием для их получения является наличие у гражданина доходов, облагаемых НДФЛ — налогом по ставке 13%. В общем случае данный налог начисляется на заработную плату, получаемую человеком по трудовому договору.

Наши юристы знают ответ на ваш вопрос

Если вы хотите узнать, как решить именно вашу проблему, то спросите об этом нашего дежурного юриста онлайн. Это быстро, удобно и бесплатно!

или по телефону:

- Москва и область: +7-499-938-54-25

- Санкт-Петербург и область: +7-812-467-37-54

- Федеральный: +7-800-350-84-02

Сколько нужно работать для получения вычета?

Сколько нужно работать, чтобы получить налоговый вычет? Длительность трудового стажа никак не влияет на саму возможность получения вычета. Но в определенной степени может влиять на его размер.

Например, человек купил квартиру стоимостью 2 000 000 рублей. После этого у него возникает право на вычет в размере 13% от данной суммы — то есть, на 260 000 рублей.

Условимся, что человек зарабатывает 40 000 рублей в месяц. На эту сумму начисляется НДФЛ в размере 13%, то есть, 5200 рублей. И для того, чтобы получить вычет в размере 260 000 рублей, человеку нужно проработать порядка 50 месяцев (260 000 / 5200).

В свою очередь, если зарплата человека 80 000 рублей, то проработать ему нужно будет уже 25 месяцев. Если зарплата 20 000 — то уже 100 месяцев, и так пропорционально.

Как получить вычет без трудовых доходов?

Как получить налоговый вычет, если не работаешь? На самом деле, есть довольно много других источников дохода, облагаемых по ставке в 13%. Например:

- доход от продажи какой-либо собственности (например, квартиры, машины);

- доход от оказания услуг по гражданско-правовому договору;

- доход от сдачи квартиру в аренду.

Применение указанных доходов в целях получения вычета осуществляется по тому же принципу, что и в случае с заработной платой. Например, если человек сдает квартиру в аренду, и получает с арендатора 40 000 рублей в месяц, то должен будет ежемесячно уплачивать с этой суммы 13% — то есть, 5200 рублей.

Эти средства также можно использовать для получения вычета — например, с суммы, потраченной данным человеком на покупку второй квартиры. Если приобретенное им жилье стоит 2 000 000 рублей, то для получения полного вычета с данной суммы первую квартиру нужно будет сдавать — как и в случае с зарплатой в 40 000 рублей, в течение 50 месяцев.

Взаимный зачет налогов и вычетов: привилегия при отсутствии постоянных доходов

Примечательно, что законодательство России позволяет гражданам осуществлять взаимный зачет вычетов и НДФЛ. По сути, это разновидность гарантии, по которой осуществляется законная неуплата данного налога. Но она может быть особенно интересна людям, у которых нет каких-либо постоянных доходов, облагаемых по ставке в 13%.

Например, если человек продал квартиру за 2 000 000 рублей, то должен будет (в случае, если она находится в его собственности менее 3 лет) заплатить государству с этой суммы налог в 13%, то есть, 260 000 рублей. Но если этот человек в том же году купил другую квартиру — тоже за 2 000 000 рублей, то он получит право получить с этой суммы вычет в 13%, составляющий те же 260 000 рублей.

Данный гражданин может обратиться в налоговую инспекцию с заявлением о взаимном зачете — вычета в 260 000 рублей, и налога в 260 000 рублей. В результате, он ничего не будет должен государству.

Наличие каких-либо постоянных доходов у гражданина для осуществления взаимного зачета имущественного вычета — с суммы за покупку одной квартиры, и НДФЛ — с выручки, полученной с продажи другой квартиры, не имеет значения.

Резюме «Вопрос-ответ»

Можно ли получить налоговый вычет, не имея работы?

Да. Но при одном условии: если есть другие источники дохода, облагаемые по ставке в 13%.

Влияет ли стаж работы на возможность получения вычета и его размер?

На возможность получения — никак не влияет. На размер влияет опосредованно, в сочетании с размером зарплаты.

Можно ли получить вычет, не имея постоянных доходов?

Да. Например, если осуществляется взаимный зачет имущественного вычета и НДФЛ с выручки после продажи квартиры.

Источник: http://law03.ru/finance/article/kak-poluchit-nalogovyj-vychet-esli-ne-rabotaesh

Инвестиционный вычет – 10 мифов о налогах

By Danni

Дек 25th, 2015

6 комментариев

16871

нужно иметь доходы, облагавшиеся по ставке 13% (чаще всего это зарплата, но могут быть и доходы от инвестиционной деятельности). Если таких доходов не было, единственный доступный тип вычета – второй. Кроме того, фактором выбора того или иного типа вычета может быть принимаемый инвестором уровень риска.

Если он придерживается консервативной стратегии, не гонится за более рискованными сверхдоходами, и одним из основных мотивов открытия ИИС для него является всё-таки сам вычет, то для него экономически выгоднее будет воспользоваться вычетом первого типа.

Если инвестор готов вкладываться в более рискованные инструменты, ожидает значительных доходов от операций со средствами ИИС, то для него более выгодным, скорее всего, будет вычет второго типа. При этом пороговое значение объёма ожидаемых доходов составляет те же 400 тысяч: если за три года на изначально внесённые 400 тыс.

рублей инвестор получает более 400 тыс. дохода, то возможность не платить с них 13% налога (что составит более 52 тыс. рублей) для него выгоднее, чем в первый год получить эти 52 тыс. рублей на руки, а потом со всех доходов платить налоги.

Очевидно, что этот тест упрощённый, и для полноты картины следует учитывать временную стоимость денег, возможность реинвестирования, а также ежегодного “каскадного” пополнения счёта и получения вычетов. Тем не менее, он даёт примерное представление о факторах выбора.

Срок, до которого нужно держать средства на ИИС, чтобы воспользоваться вычетом, измеряется не с даты зачисления средств, а с даты открытия счёта.

Миф 5. За вычетом можно обращаться не ранее, чем через год с даты открытия счёта

Миф 6. За вычетом можно обращаться не позднее, чем в следующем году после внесения средств

После внесения средств на ИИС, декларацию и заявление на вычет можно подать в течение трёх лет. То есть, если вы внесли средства в 2015 году, обратиться за вычетом по взносам можно, например, в 2018 году, возвращая НДФЛ, уплаченный в 2015, 2016 и 2017 годах.

Миф 7. Налогоплательщик обязан отчитаться по каждому источнику дохода

По тем источникам дохода, по которым налоговый агент уже удержал налог, налогоплательщик отчитываться не обязан. О них государство уже и так знает. Типичная ситуация – налогоплательщик получал и зарплату, и доходы от брокерских операций. Допустим, в 2015 году налогоплательщик получил 500 тыс. руб.

зарплаты, и, соответственно, его налоговый агент (работодатель) удержал и перечислил в бюджет 13% НДФЛ, то есть 65 тыс. руб.

В том же 2015 году он также получил 50 тыс. руб. дохода от брокерских операций, и его второй налоговый агент (брокерская компания) удержал и перечислил в бюджет также 13% НДФЛ с этой суммы, то есть 6,5 тыс. руб.

В таком случае, в 2016 году налогоплательщик вообще не обязан подавать декларацию. Допустим, однако, что в том же 2015 году он открыл ИИС

и до конца года разместил на нём 400 тыс. руб. (например, из сбережений). Тогда в 2015 году он может подать декларацию о доходах 3-НДФЛ и претендовать на 52 тыс. руб. возврата налога. В декларации можно указывать доход только из одного источника (зарплаты), так как ожидаемая сумма возврата (52 тыс. руб.

) с избытком перекрывается суммой налога, уплаченной из этого одного источника (65 тыс. руб.). И справку о доходах 2-НДФЛ нужно будет взять только у работодателя.

Доход от брокерских операций и уплаченный по нему налоговым агентом налог налогоплательщик вправе вообще не упоминать (естественно, если налоговым агентом он был фактически начислен и удержан). Если же суммы налога не хватает (например, зарплата составляла 300 тыс. руб., а НДФЛ – 39 тыс. руб.), то можно указать оба дохода.

К декларации нужно будет приложить две справки о доходах 2-НДФЛ – от работодателя, и от брокера. Декларация 3-НДФЛ при этом будет всё равно одна. В ней будут содержаться и разбивка по источникам, и общая сумма уплаченного налога, 39 + 6,5 = 45,5 тыс. руб. Вернуть можно будет именно её. Не достающий до 52 тыс. руб. “хвост” в 6,5 тыс. руб.

, к сожалению, не переносится на следующий год. Кстати, если налогоплательщик имел другие поводы подавать декларацию (например, продал машину, которой владел менее трёх лет), то это также указывается всё в той же единственной декларации.

Миф 8. Вместо справки о доходе в инспекцию можно подать отчёт брокера

Миф 9. Доходы по инструментам ИИС не облагаются налогом

Миф 10. Получить вычет – сложная процедура

Наши рекомендации:

Исходя из указанных выше объяснений, мы сформулировали ряд рекомендаций, как с точки зрения налогов сделать весь процесс максимально правильным и удобным:

• Открывайте счёт как можно раньше, даже если сразу у вас нет полной суммы средств для размещения на нём. • Постарайтесь успеть разместить средства до конца календарного года (чтобы иметь возможность подавать документа на вычет уже с начала следующего года).

• Консультируйтесь со своей брокерской или управляющей компанией. В их интересах сделать условия работы для вас максимально комфортными. Уже есть возможности открыть брокерский счет онлайн (ИИС также) и завести деньги без посещения офиса.

Надеемся, что эти опровержения и наши рекомендации окажутся для вас полезными. Желаем вам не ошибаться при уплате и возврате налогов, а также стабильных доходов от ваших инвестиций.

Заполнить декларацию 3-НДФЛ для получения вычета или проконсультироваться https://www.nalogia.ru/deductions_v/iis.php/

Метки :

Источник: https://iis24.ru/investicionnii-vichet-10-mifov-o-ndfl/

Налоговые вычеты по НДФЛ в 2017 году — таблица, НК РФ, инвалидам, как заполнить, стандартные, на квартиру, на детей, коды, социальные, имущественные, декларация, профессиональный

Многие ли из вас знают, как получить налоговые вычеты по НДФЛ? Учитывая множество нюансов, можно с уверенностью сказать, что обыватели в этом вопросе разбираются мало.

Хотя логично то, что каждый, имеющий право на данный вычет, должен знать, как это право реализовать на практике, какие существуют коды вычетов и прочие важные мелочи.

Право на вычет даётся гражданам НК РФ. Цель – снизить сумму, которая облагается налогом.

Понятие

Получить льготу могут следующие граждане:

- имеющие детей, несовершеннолетних ;

- занимающиеся благотворительной деятельностью;

- выплачивающие пенсионные, страховые взносы;

- приобретающие движимое или недвижимое имущество;

- и так далее.

Налоги в РФ платят все граждане, получающие прибыль. Вне зависимости от того, являются они резидентами России или нет.

Согласно ст. 17 НК РФ, налоговый вычет применяется не всегда, а лишь в конкретных ситуациях.

Законодательство

Вычет применяется для того чтобы уменьшить налоговую базу. Если гражданин не платит налогов (не имеет такой обязанности), то и вычет применяться не может.

На все выплаты, которые согласно НК РФ, не облагаются налогом, вычет не начисляется. Например, на пенсию пенсионерам, согласно ст. 217 НК РФ.

Согласно ст. 210, 218, 219, 220, 221 НК РФ, вычет применяется к прибыли, что облагается налогом в 13%. При этом неважно, из каких источников гражданин получил прибыль, главное, чтобы она облагалась налогом.

Вычет может быть учтён на работе у гражданина, при предъявлении необходимых документов и заявления, а может учитываться самим налоговым органом при обращении гражданина/подаче декларации.

Согласно ст. 218 НК РФ, вычет имеет фиксированный размер (400, 500, 1000, 3000 руб.).

Профессиональный вычет начисляется:

- гражданам, работающим по трудовому либо гражданскому соглашению;

- ИП;

- авторам произведений при получении гонорара;

- гражданам, заключившим договор на выполнение услуг;

- и так далее.

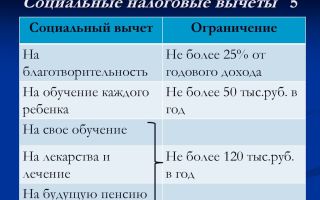

Подробно о социальном вычете можно прочесть в ст. 219 НК РФ. Вкратце: он применяется при приобретении дорогих медикаментов, оплате дорогостоящего лечения, занятиях благотворительностью и так далее. Максимальный размер вычета составляет 120 000 рублей. В исключительных случаях гражданину может быть возвращена вся потраченная сумма.

Разновидность

Кратко о разновидностях вычета мы уже поговорили выше. Разберём тему более подробно.

Итак, существует 4 вида вычета:

- имущественный;

- социальный;

- стандартный;

- профессиональный.

Стандартный

Стандартным вычетом, согласно НК РФ, могут воспользоваться все граждане, воспитывающие ребёнка, например, родители, опекуны, попечители и так далее.

По сути, вычет начисляется на детей. Сумма на первых двух ребятишек составляет 1400 руб., на последующих – 3000 руб.

Использовать вычет можно ежемесячно, но ровно до того момента, как доход родителей (опекунов и так далее), за год превысит 350 000 руб. С этого момента право на предоставление вычета теряется.

Имущественный

Подробно об имущественном вычете можно прочесть в ст. 220 НК РФ. Он предоставляется, когда граждане приобретают недвижимость. Например, на квартиру, на строительство дома, на уплату процентов по ипотеке.

Для того чтобы получить вычет имущественного характера, следует самостоятельно подать заявление в налоговую. Потребуется представить документы, подтверждающие право на получение вычета.

Вычет начисляется на сумму в 2 000 000 рублей и менее того.

Социальный

О социальном вычете подробнее можно узнать в ст. 219 НК РФ. Он может применяться при расходах, связанных:

- с лечением;

- с приобретением медикаментов;

- с занятиями благотворительностью;

- с обучением;

- с добровольным страхованием (пенсионным);

- и так далее.

Профессиональный

Подробнее о профессиональном вычете можно прочесть в ст. 221 НК РФ.

На него имеют право:

- ИП;

- граждане, действующие по трудовому и иному соглашению;

- граждане с частной практикой (например, нотариусы);

- авторы и иные граждане, получающие гонорары за свои произведения.

Для получения вычета такие граждане должны подтверждать свои расходы, направленные на получение прибыли. Если подтверждение невозможно, вычет равен 20% от общей суммы прибыли.

Расчёт налоговых вычетов по НДФЛ

Вычеты по НДФЛ производятся в конце года, то есть в конце налогового периода. Для получения вычета гражданин должен подать в налоговую по своему месту жительства декларацию формы 3-НДФЛ и иные документы. Сделать это может работодатель за своих работников.

Приведём пример вычета на детей. Если у граждански 4 детей в возрасте до 18 лет и заработная плата составляет 40 000 рублей, она имеет право на вычет в размере 8 800 рублей в месяц. На первых двоих детей сумма вычета составляет 1400 руб., 3 и 4 ребёнка – 3 000 рублей.

Именно эта сумма в 8 800 руб. не буде облагаться налогом, пока доход гражданки не превысит 350 000 руб.

Установленные сроки

Согласно ст. 88 НК РФ, после подачи декларации и заявления, налоговые специалисты проводят камеральную проверку в течение 3 месяцев.

После окончания проверки, гражданину будет отправлено письмо с согласием на предоставление вычета либо отказом. Данный документ может прийти с опозданием, как показывает практика.

Согласно ст. 78 НК РФ, если гражданин уплатил лишний налог, после получения подтверждения на вычет, эти деньги должны быть ему возвращены в течение месяца.

Льготный режим

Льготный режим по вычетам доступен:

- инвалидам;

- пострадавшим при аварии на ЧАЭС;

- пострадавшим в концлагерях;

- пострадавшим от военных действий;

- гражданам с детьми в возрасте до 18 лет;

- так далее.

О том, как получить вычет, можно прочесть в ст. 218 НК РФ.

Правила заполнения

Для получения вычета необходимо подать заявление/декларацию в налоговый орган по форме 3-НДФЛ до 30 апреля года, который идёт вслед за отчётным годом. Декларация может быть заполнена от руки и подана гражданином в налоговый орган лично, либо заполнена на компьютере и подана в налоговую через интернет по электронной почте.

Обязательный к заполнению титульный лист декларации и 2 раздел.

Вместе с деклараций в налоговую следует представить справку о полученном доходе, обложенном налогом в 13%, по форме 2-НДФЛ. Такую справку можно взять у работодателя, в бухгалтерии.

Помимо декларации, в налоговый орган должны быть предоставлены следующие документы:

- справка 2-НДФЛ;

- заявление;

- договор, подтверждающий необходимость выплаты. Например, при имущественном вычете, это договор купли продажи;

- платежные документы и обязательно их копии;

- документы, подтверждающие расходы гражданина;

- копии ИНН, документа, удостоверяющего личность.

3-НДФЛ

Как заполнить налоговый вычет по НДФЛ:

- выбирается тип декларации, в нашем случае это 3-НДФЛ;

- указывается № налогового органа;

- выбирается признак плательщика – «иное физическое лицо»;

- определяется прибыль;

- подтверждается достоверность данных.

2 и 3 раздел декларации также обязательны к заполнению. Второй раздел посвящён личным данным плательщика, третий – его доходам.

Особенности для ИП на УСН

Для ИП на УСН имеются особенности, которые мы обсудим ниже.

Продажа гаража

Если гараж принадлежал собственнику более трёх лет, налог при его продаже не взимается, вычет производится в полном объёме.

Если гараж принадлежал собственнику менее трёх лет, вычет распространяется на сумму в 125 000 рублей.

Сотрудники без дохода

Если гражданина не было дохода, облагаемого налогами в течение длительного периода, он, тем не менее, имеет право на вычет на детей. Просто сумма вычета будет копиться, согласно ст. 210 НК РФ (кроме отпуска по уходу за ребёнком).

Можно ли перенести неиспользованные вычеты на следующий год

Согласно ст. 210 НК РФ, стандартные неиспользованные вычеты на следующий год не переносятся.

Детский переплаченный вычет может быть возвращён, согласно ст. 78 НК РФ.

Согласно ст. 220 НК РФ, вычеты имущественного характера, также как и детские, могут быть перенесены на будущий год.

Источник: http://autoexpertnost.ru/nalogovyj-vychet-po-podohodnomu-nalogu/

Социальный налоговый вычет по НДФЛ

Каждый человек на определенном этапе своей жизни сталкивается с таким понятием, как социальный налоговый вычет.

Однако далеко не все физические лица знают, как правильно воспользоваться подобным сокращением суммы своих доходов, которые в обязательно порядке подлежат налогообложению, а также в каких ситуациях они имеют на это право.

Поэтому, чтобы навсегда избавиться от всевозможных вопросов и затруднений, касающихся социальных вычетов, рекомендуем ознакомиться с текстом данной статьи.

Основные сведения

Социальный вычет – это некая денежная компенсация, которая выплачивается налогоплательщику из средств, отданных им ранее в качестве подоходного налога, при условии осуществления ним расходов социального типа.

Классификация

Такой термин, как налоговый вычет, принято подразделять на определенные группы – социальные, профессиональные, имущественные или стандартные. Каждая из перечисленных групп делится на дополнительные классы. Предлагаем рассмотреть виды социальных сокращений сумм, с которых выплачивается налог:

- Благотворительные. Со всех видов платежей, которые налогоплательщик перечислил в качестве пожертвований, он имеет право на получение вычета.

- Оздоровительные. Если физическое лицо своевременно и в полном размере платит подоходный налог, то в случае осуществления денежных трат на медицинские услуги или покупку дорогостоящих лекарственных препаратов, можно смело рассчитывать на уменьшение налогооблагаемой базы.

- Образовательные. Определенная налоговая скидка также предоставляется и за расходы, потраченные на обучение.

- Страховые. Если налогоплательщик принимает решение воспользоваться услугами страховых компаний, которые не принадлежат к государственным, он также может претендовать на предоставление налогового вычета.

- Накопительные. При выплате работодателем каждый месяц неких денежных взносов, имеющих накопительный страховой характер, которые идут на пенсионное пособие, ему предоставляется право на получение налоговой скидки с источников его доходов.

В течение какого периода возможен возврат налога

Как известно, сократить размер доходов, с которых снимается подоходный налог, можно только при условии соблюдения определенных временных рамок. Физическое лицо имеет право воспользоваться вычетом, если после осуществления им трат социального характера до момента сбора и подачи необходимой документации прошел срок не более трех лет.

После того как налогоплательщик отдал на рассмотрение в налоговый орган заявление, содержащее просьбу об уменьшении размера суммы, с которой ежемесячно снимается 13% в государственную казну, работники инспекции не позднее чем через десять дней должны вынести вердикт – получит заявитель денежную компенсацию или нет.

Размеры

Каждый человек, с доходов которого систематически выплачивались налоговые взносы равные 13% от их суммы, может получить вычет в размере затрат на социальные услуги. Однако существует определенный максимальный годовой лимит для подобной денежной компенсации – 120 000 рублей.

Виды вычетов, которые начисляют в пределах общего размера

Всевозможные уменьшения базы налогообложения, которые имеют отношение к пенсионным выплатам налогоплательщика, отданных в частные пенсионные фонды, не принадлежащие к государственному типу, начисляются в общеустановленном размере. То же самое касается и накопительных вычетов.

Наглядный пример расчета

Для того чтобы стало более понятным, о чем идет речь, приведем конкретный пример. Если человек выплатил за год взносы, идущие на пенсионное страхование, в размере 100 000 рублей, то сокращение налогооблагаемой базы будет равно данной цифре.

Ограничение на размер годового дохода

Процедура расчета налоговой скидки благотворительного типа имеет некоторые нюансы. В целом уменьшение базы налогообложения в случае пожертвований денежных средств происходит так же, как и для всех остальных социальных вычетов по НДФЛ. То есть все физические лица, которые решили заняться благотворительностью, могут получить обратно до 13% с отданных ими ранее денег.

Однако, имея дело с расчетом суммы вычета благотворительного характера, не забывайте о следующих особенностях:

- Если налогоплательщик отдал в государственную казну менее 13% со своих доходов, то он не получит вычет в общепринятом размере.

- 25% — это наибольшая часть суммы, вычисленная от общего дохода налогоплательщика за год, с которой ему могут вернуть выплаченный подоходный налог.

- Максимальный лимит в размере 25% вычисляется от общей суммы, подсчитанной за все выплаты благотворительного типа.

- При возникновении потребности определить размер вычета нужно производить расчет за годовой период времени.

Примеры с вычислением суммы вычетов

На примере двух разных следующих ситуаций налогоплательщик сможет легко понять, как определяется сумма социальной денежной компенсации:

- Некий Евдокимов Евгений Петрович решил передать на нужды храма 25 000 рублей, а размер его годового дохода, который облагается налогами, равен 275 000 рублей. Узнаем, какая сумма составляет 25% от суммы 275 000 (68 750), и сравниваем с суммой пожертвования. Так как 68 750 > 25000, Евгений Петрович может получить назад свои законные 13% от 25 000 рублей, что составляет 3 250 рублей.

- Антонов Игорь Александрович заплатил за ремонт оборудования в детской больнице 110 000 рублей, а его доход, с которого уплачиваются налоговые взносы, составляет 400 000 рублей. Разделив сумму этого дохода на 100%, а затем умножив на 25%, получаем размер максимально возможного вычета – 100 000 рублей. Однако затрата на пожертвование превышает вычисленную лимитированную сумму. В связи с этим вычет будет предоставлен со 100 000 рублей и равняться 13 000 рублей.

Источник: https://grazhdaninu.com/nalogi/ndfl/vyichetyi/sotsialnyiy-nalogovyiy-vyichet.html

Стандартный налоговый вычет на ребёнка

Если гражданин получает доходы, с которых удерживается НДФЛ по ставке 13%, и у него есть дети, тогда он имеет право воспользоваться стандартным налоговым вычетом на ребёнка и ежемесячно платить меньше подоходного налога в бюджет.

Кто может воспользоваться вычетом

Воспользоваться стандартным налоговым вычетом на ребенка в 2017 году могут налогоплательщики, на обеспечении которых находится ребенок или дети (в том числе приёмные).

Вычет предоставляется на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося в возрасте до 24 лет.

Ограничение по вычету

Вычетом на ребенка можно пользоваться до тех пор, пока доход (по ставке 13%) с начала года не превысит 350 000 рублей (до 2016 года лимит был равен 280 000 руб.).

Начиная с месяца, в котором доход превысил сумму в 350 000 рублей, стандартный вычет на ребенка больше не предоставляется.

Размер вычета на ребенка

Размер налогового вычета, напрямую зависит от количества детей находящихся на обеспечении налогоплательщика:

| На первого и второго ребенка | 1400 руб. | 350 000 руб. (с 2016 года) |

| На третьего и каждого последующего ребенка | 3000 руб. | |

| На каждого ребенка инвалида до 18 лет (учащегося инвалида I или II группы до 24 лет) для опекуна, попечителя, приемного родителя, супруга (супруги) приемного родителя | 6000 руб. | |

| На каждого ребенка инвалида до 18 лет (учащегося инвалида I или II группы до 24 лет) для родителя, супруга (супруги) родителя, усыновителя | 12000 руб. |

Для того чтобы правильно определить размер вычета, необходимо выстроить очередность детей согласно их датам рождения (самый старший будет считаться первым и т.д.). При этом даже если старшему ребёнку уже больше 24 лет и вычет на него не предоставляется, он всё равно будет считаться первым.

Примечание: если у супругов уже есть по одному ребенку от предыдущих браков, по которым ими уплачиваются алименты, тогда их общий ребёнок будет считаться третьим.

Примеры расчёта

Пример 1. Стандартный вычет на одного ребенка

У сотрудницы ООО «Фиалка» Петровой И.А. есть ребёнок в возрасте 5 лет. При этом ежемесячная заработная плата Петровой И.А. составляет 40 000 руб.

Расчёт налогового вычета

Так как ребёнок Петровой И.А. несовершеннолетний, она может воспользоваться стандартным налоговым вычетом.

Размер вычета в 2017 году равен: 1 400 руб.

Поэтому, подоходный налог Петровой И.А. будет удерживаться не от 40 000 руб., а от 38 600 руб. (40 000 руб. – 1 400 руб.).

Ежемесячно Петрова И.А. будет платить НДФЛ в размере: 5 018 руб. (38 600 руб. х 13%) вместо 5 200 руб. (40 000 руб. x 13%).

Следовательно, экономить она при этом будет: 182 руб. (5 200 руб. – 5 018 руб.).

Вычет Петрова И.А. будет получать до сентября т.к. именно в этом месяце её налогооблагаемый доход с начала года достигнет порога в 350 000 руб. (40 000 x 9 месяцев).

Таким образом, в период с января по август 2017 года Петрова И.А. сможет сэкономить: 1 456 руб. (182 руб. x 8 месяцев).

Пример 2. Стандартный вычет на несколько детей (одному из которых более 24 лет)

У сотрудницы ООО «Фиалка» Петровой И.А. есть четверо детей в возрасте 5, 9, 16 и 25 лет. При этом ежемесячная заработная плата Петровой И.А. составляет 40 000 руб.

Расчёт налогового вычета

Вычет Петрова И.А. имеет право получить только за трех несовершеннолетних детей, но при этом первым по счёту всё равно будет считаться её старший 25-летний ребёнок.

Общий размер вычета будет равен: 7 400 руб. (1400 руб. (за второго) + по 3000 руб. (за третьего и четвертого)).

Таким образом, подоходный налог будет рассчитываться не от 40 000 руб., а от 32 600 руб. (40 000 руб. – 7 400 руб.).

Следовательно, ежемесячно Петрова И.А. будет платить подоходный налог в размере: 4 238 руб. (32 600 руб. 13%) вместо 5 200 руб. (40 000 руб. x 13%) и экономить при этом: 962 руб. (5 200 руб. – 4 238 руб.).

Вычет Петрова И.А. будет получать до сентября так как именно в этом месяце её налогооблагаемый доход с начала года достигнет порога в 350 000 руб. (40 000 x 9 месяцев).

Таким образом, в период с января по август 2017 года Петрова И.А. сможет сэкономить: 7 696 руб. (962 руб. x 8 месяцев).

Как получить вычет через работодателя

Процедура получения стандартного налогового вычета на ребёнка происходит в 2 этапа:

Первый этап – сбор необходимых документов

Для получения вычета на ребёнка необходимы следующие документы:

- Заявление на имя работодателя.

- Свидетельство о рождении ребёнка.

- Документ, подтверждающий регистрацию брака (паспорт РФ или свидетельство о регистрации брака).

- Справка из учебного заведения, если ребёнок является учащимся.

- Справка об инвалидности, если ребёнок является инвалидом.

В случае если сотрудник является единственным родителем дополнительно необходимо предоставить:

- свидетельство о смерти второго родителя.

- документ, подтверждающий, что родитель не вступил в брак (как правило паспорт).

Если у ребенка один родитель, то налоговый вычет может быть удвоен, но только в случаях, когда отцовство ребёнка юридически не установлено, второй родитель умер или является безвестно пропавшим.

При этом нахождение родителей в разводе или неуплата алиментов, не означает, что родитель является единственным и соответственно не даёт право на получение удвоенного вычета.

Второй этап – передача собранных документов работодателю

Собранные документы необходимо передать работодателю по месту работы. После их рассмотрения, работнику будет предоставлен стандартный вычет на ребёнка.

Если вы работаете одновременно у нескольких работодателей, тогда вычет можно получить только у одного из них.

Как получить вычет через ИФНС

Если в течение года вычеты на ребёнка не были предоставлены или были получены не в полном размере, тогда их можно получить по окончании года через налоговую службу. Для этого необходимо:

Проверка декларации 3-НДФЛ и прилагающихся к ней документов проводится в течение 3-х месяцев со дня их подачи в ИФНС.

В течение 10 дней после окончания проверки налоговая служба должна направить письменное уведомление налогоплательщику с результатами проверки (предоставление или отказ в предоставлении налогового вычета).

После получения уведомления, необходимо прийти в ИФНС и написать заявление на возврат НДФЛ с указанием банковских реквизитов, по которым будет сделан денежный перевод.

Денежные средства должны перечислить в течение 1-го месяца со дня подачи заявления на возврат НДФЛ, но не ранее окончания проверки документов (камеральная проверка).

Частные вопросы по стандартному налоговому вычету

По данному вопросу мнение налоговиков — едино. Налоговый вычет представляется до конца года при условии, что доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода налоговым агентом, предоставляющим данный стандартный налоговый вычет, не превысил 350 000 рублей.

По данному вопросу единого мнения у налоговых органов нет.

Источник: https://www.malyi-biznes.ru/fns/vychety/na-rebenka/

Виды налоговых вычетов. Получение стандартного налогового вычета

Каждый налогоплательщик физическое лицо имеет право на налоговый вычет. В налоговом кодексе определены следующие виды налоговых вычетов (всего 5):

— стандартные – ст.218 НК РФ;

— социальные – ст. 219 НК РФ;

— имущественные – ст.220 НК РФ;

— профессиональные – 221 НК РФ

— убытки от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке – ст. 220.1 НК РФ. Этот вычет применяется только к доходам, получаемым от операций с ценными бумагами.

Налоговый вычет — это уменьшение суммы налогооблагаемых доходов физических лиц, облагаемых по ставке 13%.

То есть, весь доход, полученный за год, который подлежит налогообложения по ставке 13%, может быть уменьшен на сумму налогового вычета. Оставшаяся после вычета сумма доходов называется налогооблагаемой базой.

Например, вы получили доход за год 100 000 рублей и вы имеете право на стандартный налоговый вычет в сумме 1000 рублей на ребенка за каждый месяц. Значит из 100 000 рублей вычитается 12 000 рублей (12 месяцев * 1000 рублей) и уже с оставшихся после вычета 88 000 рублей вы должны государству 13%.

Как видите, налоговый вычет в размере 1000 рублей совсем не означает, что вы получите от государства эти самые 1000 рублей. Это лишь означает, что сумма дохода, с которой вы должны заплатить налог 13% будет уменьшена на 1000 рублей.

Налоговый вычет могут получить только лица, выплачивающие налоги по ставке 13%. Лица, освобожденные от уплаты налогов, а также выплачивающие налоги только по другим ставкам (6%, 9%, 15%, 30% и т.д.) не могут получить перечисленные налоговые вычеты.

Кстати, бывают ситуации, когда лицо получает доходы из разных источников, облагаемых по разным ставкам (например, зарплата и дивиденды). Соответственно, налоговый вычет можно получить только за счет тех средств, которые были уплачены по ставке 13%.

И еще, право на вычет имеют только налоговые резиденты РФ. Налоговый резидент РФ – физическое лицо, находящееся на территории РФ более 183 дней (в совокупности) в течение периода в 12 следующих подряд месяцев. Т.е. налоговым резидентом может быть, в том числе, иностранный гражданин.

Налоговые вычеты вычисляются один раз в год (кроме стандартных вычетов). Но налоговые отчисления в размере 13% с зарплаты производятся каждый месяц в течение года.

Поэтому налоговые вычеты возвращаются налогоплательщику на его расчетный счет налоговым органом по истечении налогового периода (календарный год) и после проверки представленной декларации. Вычеты возвращаются из суммы уплаченного в течение года налога (тот, который 13%).

Если доходы были из разных источников с разной налоговой ставкой, вычет предоставляется только для тех доходов, которые облагаются ставкой 13%.

Для получения налоговых вычетов (кроме стандартных вычетов) необходимо подавать в налоговый орган по месту жительства декларацию о доходах по форме 3-НДФЛ (можно по почте).

А также прилагаются следующие документы:

— справка 2-НДФЛ с места работы (от всех организаций, от которых получен доход за год);

— документы-основания для применения налоговых вычетов;

— документы, подтверждающие расходы;

— заявление или письмо о предоставлении вычета (по закону уже не требуется, но по старинке еще подают).

Конкретный перечень документов для каждого вычета будут перечислены ниже в соответствующих разделах.

Налоговая декларация (3-НДФЛ) за прошедший налоговый период (за год) подается в период с 01 января по 30 апреля следующего года. Например, за 2011 год налоговая декларация подается с 01 января по 30 апреля 2012 года.

Получив общее представление о налоговых вычетах, теперь рассмотрим подробнее каждый вид налогового вычета.

Стандартные налоговые вычеты предоставляются определенным категориям физических лиц. Налоговый вычет называется стандартным, поскольку имеет стандартную (фиксированную) сумму: 3000 р., 1000 р., 500 р., 400 р.

Сумма применяемого вычета зависит от категории физического лица. Категории физических лиц, имеющих право на тот или иной вычет, перечислены в ст.218 НК РФ (всего 3 категории):

- 3000 р. — «чернобыльцы» и другие участники ликвидаций ядерных аварий и ядерных испытаний, инвалиды ВОВ, инвалиды других войн и др.

- 500 р. – Герои СССР и РФ, инвалиды детства, инвалиды I и II групп, участники боевых действий, эвакуированные «чернобыльцы» и др.

- 400 р. – все остальные физические лица, не вошедшие в первые две категории.

Если лицо подпадает под несколько категорий, то есть имеет право на несколько вычетов, то получает только один – максимальный из них. Вычеты, по указанным трем категориям не суммируются один с другим, но могут суммироваться с другими видами вычетов.

Кроме того, есть ограничение на получение вычета на 400 р. На этот вычет имеет право каждый налогоплательщик. Но только на сумму дохода не превышающую 40 000 рублей. Т.е. вы будете получать вычет в 400 р. пока ваш доход не достигнет отметки в 40 000 рублей в текущем году.

Стандартные налоговые вычеты на следующий год не переносятся. Т.е. нельзя получить вычеты за прошедшие годы или перенести на следующий год недополученные вычеты, когда сумма вычетов больше суммы дохода.

Стандартный налоговый вычет на детей.

Этот вычет предоставляется каждому налогоплательщику, на содержании которого находятся дети (свои или усыновленные): родителям, супругам родителей, опекунам и попечителям.

Вычет предоставляется в размере 1000 р. на каждого ребенка каждому родителю.

Вычет на детей предоставляет отдельно от других стандартных вычетов, т.е. может суммироваться с другими стандартными вычетами.

Например:

Работник является инвалидом II группы и имеет 3-х детей. Значит, он имеет право на ежемесячный вычет в 500 р. и по 1000 р. на каждого ребенка. Всего получается 3500 р. в месяц.

По данному вычету существуют ограничения:

1. Ограничение на возраст ребенка. Вычет предоставляется на ребенка до 18 лет. Если ребенок учится по очной форме обучения (студент, аспирант и т.п.), то вычет предоставляется на ребенка до 24 лет.

2. Ограничение на доход получателя вычета. Вычет на детей предоставляется пока доход налогоплательщика в текущем году не превысит отметки в 280 000 рублей.

Существуют двойные налоговые вычеты на детей, т.е. в размере 2000 р. Такой вычет предоставляется на ребенка-инвалида, а также единственному родителю (второй умер или не установлен).

У родителей имеется возможность отказаться от получения вычета на ребенка в пользу второго родителя. В таком случае второй родитель будет получать двойной вычет на детей по своему месту работы.

Это удобно, если у одного из родителей нестабильные доходы, облагаемые по ставке 13%, он может передать свое право на вычет второму родителю.

Для получения двойного вычета нужно предоставить справку с места работы второго родителя о неполучении вычета или копию заявления об отказе от вычета.

Кто и как предоставляет стандартный налоговый вычет.

Из указанного выше уже понятно, что стандартные налоговые вычеты предоставляются работодателем.

Однако закон предусматривает обязанность предоставить стандартный налоговый вычет не только для работодателей, но и для всех организаций, выплачивающих деньги физическим лицам в виде доходов, облагаемых по ставке 13%.

Это могут быть авторские вознаграждения, арендные платежи, гражданско-правовые договора подряда или услуг. Если работодателей несколько, то работник может выбрать у кого оформить вычеты.

В данных отношениях работодатели и другие организации (в т.ч. ИП, нотариусы, адвокаты) называются налоговыми агентами. Обязанностью налогового агента является: производить расчеты налоговых вычетов, производить ежемесячные налоговые отчисления за работников, а также подавать за них декларации о доходах.

Следует учитывать, что стандартные налоговые вычеты, в т.ч. на детей не предоставляются автоматически. Для того чтобы работодатель производил расчет налогового вычета, необходимо подать работодателю соответствующее заявление. Заявление работодателю нужно подать только один раз (каждый год не нужно).

На практике налоговые вычеты рассчитываются очень просто. Бухгалтер вносит в программу соответствующие данные и программа автоматически рассчитывает оставшуюся налогооблагаемую сумму.

Получить налоговый вычет можно и напрямую у налогового органа. Для этого необходимо самостоятельно подать налоговую декларацию 3-НДФЛ и приложить: заявление, документы-основания, справку о доходах 2-НДФЛ.

Какие документы подавать для получения стандартного налогового вычета.

Для получения налогового вычета на себя необходимо предоставить работодателю:

— копии документов, подтверждающих право на вычет (если льготная категория),

— заявление о предоставлении вычета.

Заявлени пишется в произвольной форме и может выглядеть примерно так:

На получение вычета в 400 р. указывать основания не нужно.Достаточно простого заявления об этом.

Для получения налогового вычета на детей необходимо представить следующие документы:

— копии свидетельств о рождении детей;

— заявление о предоставлении вычета;

Дополнительно (если требуется):

— справка об инвалидности;

— справка из ВУЗа об обучении;

— документ об усыновлении;

— справка 2-НДФЛ с прежнего места работы (если устроились на работу в текущем году).

Заявление в свободной форме: «Прошу предоставить с 01 января2011 г. стандартный налоговый вычет на моих детей ФИО, дата рождения. Копии свидетельств о рождении прилагаю».

Заявление о предоставлении двойного вычета на детей в связи с отказом второго родителя выглядит так:

В продолжении будет рассматриваться социальный налоговый вычет.

Источник: http://sudelko.ru/vidy-nalogovyx-vychetov-standartnyj-nalogovyj-vychet/

Какие налоговые вычеты подлежат возврату?

О многих полезных вещах мы узнаем уже после того, как теряется возможность их использовать. Такова уж жизнь. Купон на скидку в дорогом магазине, бесплатный семинар по тайм-менеджменту, концерт любимого артиста… Все это проходит мимо нас и оставляет легкий привкус разочарования. Или вот, например, налоговые вычеты. О них можно знать годами и годами «забывать» подать заявление.

Если вы из забывчивых — эта статья для вас. Потому что сегодня мы расскажем, какие налоговые вычеты можно вернуть.

Сроки «годности»

Большая часть предоставляемых на данный момент вычетов относятся к подоходному налогу. Вот эти вычеты:

- за особый гражданский статус;

- на детей;

- по затратам на благотворительность, обучение, лечение, ДМС и пенсионное обеспечение;

- за инвестиции;

- за продажу имущества;

- на покупку или строительство недвижимости;

- на погашение процентов по жилищным кредитам.

- по затратам, связанным с профессиональной деятельностью.

Помимо указанных существуют и другие налоговые вычеты, например, вычеты по акцизам, вычеты из базы по земельному налогу и т.д.

Чтобы понять, за какой период можно вернуть тот или иной налоговый вычет, нужно знать, как этот самый вычет предоставляется. Говоря образно, у каждого вычета есть свой «срок годности» — период времени, в течение которого гражданин может воспользоваться им без каких-либо дополнительных документов и проверок.

Так, вычет из НДФЛ гражданам, обладающим особым статусом, предоставляется с момента обращения и до наступления одного из следующих событий:

- утраты гражданином дохода, облагаемого по ставке 13%;

- утраты особого статуса или смерти.

Родительский вычет предоставляется работающим гражданам с момента обращения и до достижения ребенком совершеннолетия, либо если ребенок обучается в ВУЗе или СУЗе на очной основе, до окончания такого обучения, но не позднее, чем «ребенку» исполнится 24 года.

Социальные, инвестиционные и профессиональные вычеты предоставляются за тот период, в котором имели место соответствующие расходы. То же самое касается вычета на продажу собсвенности, а также налогового вычета из акцизов. В каком периоде произошла сделка, за это время вычет и предоставят.

А вот имущественный вычет на покупку недвижимости или ее строительство, равно как и вычет на погашение процентов по жилищному кредиту, полагаются только однажды. Зато действительны такие вычеты всю жизнь и обратиться за ними можно в любое удобное время.

Возврат вычета

Теперь, зная механизм предоставления вычетов, можно перейти непосредственно к теме нашей статьи. За какой срок можно вернуть неиспользованный налоговый вычет?

Если когда-то в прошлом, у вас возникло право на получение налогового вычета, но вы им не воспользовались, значит за этот период вы уплатили налогов больше, чем требовалось. Все излишне внесенные налоги подлежат возврату плательщику в соответствии со статьей 78 НК РФ.

В пункте седьмом этой статьи говорится, что изъявить свое желание и вернуть налог плательщик может не позднее трех лет после его уплаты. Давайте разберемся как это работает.

Возьмем, например, налоговый вычет, предоставляемый за операцию. Как мы уже выяснили, социальные вычеты всегда предоставляются постфактум, то есть уже после того, как конкретные расходы были произведены. Поэтому получить налоговый вычет за операцию в том же году, в котором она произошла, нельзя. Сначала нужно дождаться окончания налогового периода и только потом подать декларацию.

Теперь предположим, что операция произошла некоторое время назад, но вовремя гражданин документы на вычет не представил. За какой год можно вернуть налоговый вычет, если подать документы сейчас, в 2015 году?

Согласно статье 78, заявление в налоговой примут, если с момента возникновения переплаты прошло не больше 36 месяцев. Таким образом, в 2015 году реально вернуть переплату по НДФЛ за 2012-2014 годы. Аналогичный порядок будет действовать и в отношении других вычетов.

Отдельной строкой необходимо сказать об налоговом вычете при покупке/строительстве имущества. Так как сумма данного вычета довольно велика, неиспользованный остаток обычно переносится на будущие налоговые периоды. Однако в 2012 году для пенсионеров, у которых вычет не был использован из-за отсутствия доходов, перенос остатков вычета возможен на периоды, предшествующие сделке.

При этом обязательным является соблюдение двух условий:

- перенос не может быть осуществлен более, чем на три налоговых периода;

- отсчет необходимо вести с года начала использования налогового вычета.

Пример:

Исаев А.С. в начале 2013 году — он вышел на пенсию, а через год приобрел недвижимость. Воспользоваться вычетов 2014 году Исаев не может, но может перенести неиспользованный остаток на 36 месяцев предшествующих 2014 году, то на 2013, 2012 и 2011 годы. Так как Исаев на пенсии с 2013 года, то компенсацию он получит только за время фактической работы — 2011 и 2012 гг.

Источник: https://creditnyi.ru/nalogovyi-vychet-vozvrat-nalogov/kakie-nalogovye-vychety-mozhno-vernut-418/