Отражение принятых денежных обязательств в «1С:Бухгалтерии государственного учреждения 8»

Данная статья посвящена теме ведения учета данных по денежным обязательствам в программе «1С:Бухгалтерии государственного учреждения 8». В этой теме мы рассмотрим особенности ведения такого учета, включая случаи перерегистрации и изменения объема обязательств, а также расскажем о том, как сформировать регистры учета в данной программе.

В программе «1С: Бухгалтерия госучреждения 8» учет по денежным обязательствам ведется на нескольких счетах:

- 502.12 — денежные обязательства, принятые на текущий финансовый год

- 502.22 — обязательства, принятые на первый год, следующий за текущим

- 502.32 — денежные обязательства, принятые на второй год, следующий за текущим

- 502.42 — обязательства на второй год, следующий за очередным

В соответствии с Инструкцией по использованию ЕПСБУ по данным счетам ведение аналитического учета осуществляется:

- По видам принятых обязательств в разрезе «Принятые обязательства» типа «Справочник Договоры и иные основания возникновения обязательств»

- По видам расходов в разрезе «КЭК» (коды экономической классификации) типа «Справочник КЭК»

- По лицевым счетам в разрезе «Разделы лицевых счетов» типа «Справочник»

- По видам финансового обеспечения деятельности (КФО) и КПС (классификационным признакам счетов) в соответствии со структурой рабочего плана счетов организации

Отражения операций по счетам осуществляется в журнале №9. То есть в проводках по счету будет установлен номер журнала 9, а операции будут отражаться в Журнале по санкционированию № 9.

Регистрация денежных обязательств

В программном решении «1С: Бухгалтерия госучреждения 8» суммы денежных обязательств, принятых учреждением на текущий год, отражаются в документе «Принятое денежное обязательство». Его можно ввести самостоятельно или на основе документов, например, таких как «Покупка материалов», «Покупка ОС, НМА», «Отражение зарплаты в учете, «Таможенная декларация по импорту» и др.

Если ввод осуществляется на основании документов, то большая часть реквизитов будет проставлена автоматически (из документа -основания). В том числе будет автоматически заполнен реквизит «Основание», в котором указывается документ, на основании которого проставлялись данные.

Последний шаг — указываем «Лицевой счет» и «Раздел лицевого счета», где будет отражаться кассовое выбытие по исполнению денежных обязательств

Если в программе зарегистрированы факты поступления услуг, работ или товаров, то ввести документ «Принятое денежное обязательство» можно на основании документов этих поступлений.

Бухгалтерские записи по принятым денежным обязательствам можно формировать также при проведении перечисленных выше документов, которые используются для регистрации поступлений работ, услуг, товаров.

Чтобы установить нужный способ регистрации денежных обязательств (автоматическое формирование, в том числе проводки или документы «Принятое денежное обязательство»), нужно зайти в «Настройки параметров учета». Они находятся в меню на закладке «Ввод денежных обязательств» в меню «Бухгалтерский учет» — «Настройка параметров учета», интерфейс «Полный».

Обращаем Ваше внимание, что если по соответствующему обязательству, то есть по определенному элементу справочника «Договоры и иные основания возникновения обязательств», уже выполнена регистрация денежного обязательства на сумму аванса, то в сформированном автоматически документе «Принятое денежное обязательство» нужно уменьшить сумму до суммы денежного обязательства, зарегистрированного по авансу.

Регистрирование ДО (ден. обязательства) на сумму аванса в соответствии с условиями договора, в том числе в других случаях, ввод документа «Принятое денежное обязательство» выполняется самостоятельно.

Новый документ «Принятое денежное обязательство» вводится с указанием «Даты документа», которая устанавливается по рабочей дате программы, которую при необходимости можно изменить. Номер присваивается документу автоматически при его записи.

В реквизите «Учреждение» нужно вписать наименование организации, принявшей обязательство.

Если ведение учета выполняет по видам «Источников финансового обеспечения» (балансов), для проводок нужно установить вид «Источник финансового обеспечения» (ИФО).

В документе оформляется одна операция — это «Принятие денежного обязательства текущего года». При этом указываются те корреспондирующие счета, которые будут отражаться в формируемых при проведении документа проводках: Счет дебета 502.11 и Счет кредита 502.12.

Реквизиты первичного документа – сумма обязательства по видам расходов и основания для принятия обязательства — также нужно указать в документе

Отслеживать цепочку выполнения сметы, или, другими словами, плана ФХД, от доведенных плановых, сметных назначений до кассовой выплаты можно благодаря тому, что в программе «1С:Бухгалтерия госучреждения 8» по счетам 502.12 и 502.

11 ведется аналитический учет по лицевым счетам (по видам Разделов лицевых счетов типа Справочник).

Поэтому нужно указывать в документе по принятому платежному у обязательству также «Лицевой счет» и «Раздел лицевого счет», на которых будет отражаться кассовое выбытие по исполнению ДО.

В таблице следует указать следующие данные:

- КФО — выбираем код финансового обеспечения обязательства

- КПС, КЭК – указываем код бюджетной классификации и код КОСГУ, по которым обязательство принимается

- Раздел лицевого счета – выбираем раздел лицевого счета, по которому учитывается принятое обязательство

- Договор или иное основание возникновения обязательств — выбираем из соответствующего справочника основание, на котором было принято ДО

Если в организации аналитика ведется также по мероприятиям, целям, дополнительной классификации, то в реквизиты также нужно включить «Код мероприятия», «Код цели», «Дополнительная классификация». Настроить видимость необходимых реквизитов можно в «Настройках списка» из контекстного меню.

В реквизите «Сумма на текущий год» прописывается сумма, соответствующая указанному виду расходов принятого ДО на текущий финансовый год.

Информационная строка «Итого» используется для подсчета итогового значения таблицы. Его рекомендуется сравнить с суммой документа-основания или аванса для принятия денежного обязательства. Если документ заполнен правильно, его нужно записать (жмем на кнопку «Записать») и затем провести (для этого используем кнопки «Привести» или «ОК»).

После проведения документа будут сформированы бухгалтерские записи по принятию ДО в уменьшение взятого обязательства текущего года: по дебету 0.502.11.000 и кредиту 0.502.12.000

В программе можно сформировать из документа бухгалтерскую справку (ф. 0504833) , воспользовавшись кнопкой «Бухгалтерская справка».

Также документ «Принятое денежное обязательство» по авансовым платежам можно ввести на основании договора (элемент справочника «Договоры и иные основания возникновения обязательств»), в котором зарегистрирован документ «План-график финансирования обязательства с суммой аванса».

Изменение объема денежных обязательств

В соответствии с пунктом 311 Инструкции по применению ЕПСБУ, суммы, отражающие изменения объема денежных обязательств организации, которые были приняты в текущем финансовом году, должны отражаться в аналитическом учете по дебету счета 050201000 «Принятые обязательства» и кредиту счета 050202000 «Принятые денежные обязательства». Сумма уменьшения принятых обязательств при этом отражается методом «красное сторно».

Чтобы отразить в программе изменения по объему денежных обязательств, вводится новый документ «Принятое денежное обязательство». Более быстро его можно создать копированием (просто копируем документ «Принятое денежное обязательство», сумму которого нам нужно изменить»)

Чтобы увеличить сумму принятого ДО в новом созданном документе, нужно указать сумму увеличения. Соответственно для уменьшения суммы обязательства вводим сумму уменьшения со знаком минус.

Перерегистрация денежного обязательства

В соответствии с пунктом 310 Инструкции по применению ЕПСБУ, операции по санкционированию обязательств бюджетного или автономного учреждения (в дальнейшем в статье именуются как «обязательства учреждения»), а также обязательств участника бюджетного процесса, которые были приняты в текущем финансовом году, должны формироваться с учетом неисполненных и принятых организацией денежных обязательств.

Если принятое денежное обязательство было не исполнено в текущем году, выполняется перерегистрация неисполненной части обязательства, а затем в новом году выполняется перерегистрация денежного обязательство в объеме, которое запланировано к исполнению.

Для это в программе можно просто скопировать соответствующее «Принятое денежное обязательство» и скорректировать при необходимости его сумму.

Формирование регистров учета принятых денежных обязательств

Журнал по санкционированию

В соответствии с пунктом 314 Инструкции по применению ЕПСБУ, для учета операций с принятыми денежными обязательствами, используется Журнал по операциям санкционирования, заполняемый на основании первичных (учетных) документов, которые установлены финансовым органом соответствующего бюджета (учреждением). При этом должна отражаться корреспонденция по соответствующим счетам санкционирования расходов бюджета, предусмотренным для данного вида учреждений Инструкцией по использованию Плана счетов.

Отражение операций по счету 502.12 в программе «1С: Бухгалтерия госучреждения 8» осуществляется в «Журнале операций», который в свою очередь позволяет формировать «Журнал по санкционированию по форме 0504071».

Источник: http://center-comptech.ru/articles/st-1c-otrazheniye-prinyatykh-obyazatelstv.html

Отражение принятых денежных обязательств в «1С:Бухгалтерии государственного учреждения 8»

В прошлом номере журнала* мы рассматривали положения, регламентирующие порядок учета принятых денежных обязательств государственными (муниципальными) учреждениями.

Из этой статьи вы узнаете, каким образом вести учет данных обязательств в «1С:Бухгалтерии государственного учреждения 8», в том числе при изменении их объема и перерегистрации, а также как сформировать в программе регистры учета.

Примечание: Подробнее читайте в № 10 (октябрь), стр. 36 «БУХ.

1С» за 2014 год.

Содержание<\p>

В программе «1С:Бухгалтерия государственного учреждения 8» учет денежных обязательств ведется на счетах:

- 502.12 «Принятые денежные обязательства на текущий финансовый год»;

- 502.22 «Принятые денежные обязательства на первый год, следующий за текущим (на очередной финансовый год)»;

- 502.32 «Принятые денежные обязательства на второй год, следующий за текущим (на первый год, следующий за очередным)»;

- 502.42 «Принятые денежные обязательства на второй год, следующий за очередным».

Согласно Инструкции по применению ЕПСБУ по счетам 502.12, 502.22, 502.32, 502.

42 установлено ведение аналитического учета в разрезе принятых обязательств (по субконто Принятые обязательства типа Справочник Договоры и иные основания возникновения обязательств), видов расходов (по субконто КЭК типа Справочник Коды экономической классификации (КЭК)) и лицевым счетам (по субконто Разделы лицевых счетов типа Справочник), а также по видам финансового обеспечения деятельности (КФО) и классификационным признакам счетов (КПС) согласно структуре рабочего плана счетов учреждения.

Для счетов установлен номер журнала операций «9». Это значит, что в проводках по счету будет установлен номер журнала операций 9, операции по счету будут отражаться в Журнале по санкционированию № 9.

В программе «1С:Бухгалтерия государственного учреждения 8» для отражения на счетах бухгалтерского учета сумм принятых учреждением денежных обязательств текущего года применяется документ Принятое денежное обязательство.

Документ может быть введен как самостоятельно, так и на основании документов:

- Покупка материалов (в пути);

- Покупка материалов;

- Покупка ОС (в пути);

- Покупка ОС, НМА;

- Покупка НПА;

- Аванс подотчетному лицу;

- Отражение зарплаты в учете;

- Услуги сторонних организаций;

- Принятие ОС со счета 107 на счет 106;

- Таможенная декларация по импорту.

При вводе на основании большинство реквизитов заполняются автоматически из документа-основания. Также автоматически заполняется реквизит Основание, в котором указывается соответствующий документ-основание.

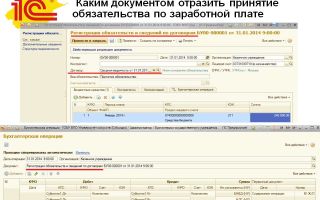

Останется лишь указать Лицевой счет и Раздел лицевого счета, на которых будет отражено кассовое выбытие по исполнению денежного обязательства (рис. 1).

Рис. 1

Таким образом, если в программе зарегистрирован факт поступления товаров, работ, услуг, то документ «Принятое денежное обязательство» может быть введен на основании документов поступления.

Также бухгалтерские записи по принятию денежных обязательств могут формироваться при проведении указанных выше документов, которыми регистрируется поступление товаров, работ, услуг.

Способ регистрации денежных обязательств — формировать автоматически или нет проводки или документы Принятое денежное обязательство — задается в Настройках параметров учета (меню Бухгалтерский учет — Настройка параметров учета, интерфейс Полный) на закладке Ввод ден. обязательств.

Обратите внимание! Если по соответствующему обязательству (элементу справочника Договоры и иные основания возникновения обязательств) уже зарегистрировано денежное обязательство (ДО) на сумму аванса, то в автоматически сформированном документе Принятое денежное обязательство следует уменьшить суммы на сумму ДО по авансу.

Для регистрации денежного обязательства на сумму аванса, предусмотренного по условиям договора, а также в других случаях документ Принятое денежное обязательство вводится самостоятельно.

При вводе нового документа Принятое денежное обязательство Дата документа устанавливается равной рабочей дате программы, она может быть изменена. Номер документа присваивается автоматически при записи документа.

Учреждение — указывается учреждение, принявшее обязательство.

Если учет ведется в разрезе Источников финансового обеспечения (балансов), для формирования проводок следует указать вид Источника финансового обеспечения (ИФО).

В документе предусмотрено оформление одной операции — Принятие денежного обязательства текущего года. В соответствии с ней указываются корреспондирующие счета, которые будут отражены в проводках, формируемых при проведении документа:

- Счет дебета — 502.11 «Принятые обязательства на текущий финансовый год»;

- Счет кредита — 502.12 «Принятые денежные обязательства на текущий финансовый год».

В документе следует указать реквизиты первичного документа — основания для принятия денежного обязательства и сумму обязательства в разрезе видов расходов (рис. 2).

Рис. 2

Как было отмечено выше, в программе «1С:Бухгалтерия государственного учреждения 8» по счету 502.12 «Принятые денежные обязательства на текущий финансовый год», также как и по счету 502.

11 «Принятые обязательства на текущий финансовый год» ведется аналитический учет по лицевым счетам (по субконто Разделы лицевых счетов типа Справочник).

Это позволяет отследить всю цепочку исполнения сметы (плана ФХД) от доведенных ЛБО (утвержденных сметных, плановых назначений) до проведения кассовой выплаты.

Поэтому в документе Принятое денежное обязательство следует указать Лицевой счет и Раздел лицевого счета, на которых будет отражено кассовое выбытие по исполнению денежного обязательства.

В таблице указываются:

- КФО — выбрать код финансового обеспечения обязательства;

- Раздел лицевого счета — выбрать раздел лицевого счета, по которому учитывается принятое обязательство;

- КПС, КЭК — указать коды бюджетной классификации и КОСГУ, по которым принимается обязательство;

- Договор или иное основание возникновения обязательств — из соответствующего справочника выбрать основание принятия денежного обязательства.

Если в учреждении ведется дополнительная аналитика по целям, мероприятиям, дополнительной классификации, следует включить видимость реквизитов Код цели, Код мероприятия, Дополнительная классификация (пункт Настройка списка контекстного меню).

Сумма на текущий год — соответствующая указанному виду расходов сумма принятого денежного обязательства на текущий финансовый год.

В информационной строке Итого подсчитывается итог таблицы, который рекомендуем сравнить с суммой аванса или документа-основания для принятия денежного обязательства.

Заполненный правильно документ следует записать (кнопка Записать) и провести (кнопки ОК или Провести).

При проведении документа формируются бухгалтерские записи по принятию денежного обязательства в уменьшение принятого обязательства текущего года:

Дебет 0.502.11.000 Кредит 0.502.12.000

Из документа программа формирует бухгалтерскую справку (ф. 0504833) (кнопка Бухгалтерская справка).

По авансовым платежам документ Принятое денежное обязательство может быть введен на основании договора (элемента справочника Договоры и иные основания возникновения обязательств), в котором предусмотрен аванс — зарегистрирован документ План-график финансирования обязательства с суммой аванса*.

Примечание: Подробнее об отражении в программе принятия денежных обязательств (формировании проводок по принятию денежных средств) вы сможете прочитать в следующих номерах журнал.

Согласно пункту 311 Инструкции по применению ЕПСБУ суммы изменений объема денежных обязательств учреждения, принятых в текущем финансовом году, отражаются по дебету соответствующих счетов аналитического учета счета 050201000 «Принятые обязательства» и кредиту соответствующих счетов аналитического учета счета 050202000 «Принятые денежные обязательства». При этом сумма уменьшений принятых денежных обязательство отражается способом «красное сторно».

Для отражения в программе изменения объема денежных обязательств надо ввести новый документ Принятое денежное обязательство. Новый документ удобно создавать копированием документа Принятое денежное обязательство, сумму которого требуется изменить (см. рис. 3).

Рис. 3

Для увеличения суммы принятого денежного обязательства в новом документе следует ввести сумму увеличения. Для уменьшения суммы принятого денежного обязательства в новом документе следует ввести сумму уменьшения со знаком минус.

Согласно пункту 310 Инструкции по применению ЕПСБУ операции по санкционированию обязательств участника бюджетного процесса, обязательств бюджетного, автономного учреждения (далее — обязательства учреждения), принятых в текущем финансовом году, формируются с учетом принятых и неисполненных учреждением обязательств (денежных обязательств).

Если денежное обязательство было принято, но в текущем году не исполнено, после перерегистрации неисполненной части обязательства в новом году следует перерегистрировать и денежное обязательство в объеме, запланированном к исполнению.

В программе для этого можно скопировать соответствующий документ «Принятое денежное обязательство» и при необходимости скорректировать его сумму.

Согласно пункту 314 Инструкции по применению ЕПСБУ учет операций с принятыми учреждением денежными обязательствами осуществляется в Журнале по операциям санкционирования на основании первичных документов (учетных документов), установленных финансовым органом соответствующего бюджета (учреждением) с отражением корреспонденций по соответствующим счетам санкционирования расходов бюджета, предусмотренных для соответствующего типа учреждений Инструкцией по применению Плана счетов.

В программе «1С:Бухгалтерия государственного учреждения 8» операции по счету 502.12 «Принятые денежные обязательства на текущий финансовый год» отражаются в отчете Журнал операций, который позволяет сформировать Журнал по санкционированию по форме 0504071.

Источник: https://buh.ru/articles/documents/38451/

Особенности бухгалтерского учета в бюджетных организациях

Развитие рыночной экономики в стране предусматривает введение во все сферы хозяйственных отношений новых законов, положений и нормативно-правовых актов.

В последнее время все чаще создаются акционерные общества и арендные организации при непосредственном участии физических или юридических лиц.

Помимо прочего происходят существенные изменения в основе организационных средств и источников финансирования организаций.

В результате этого бухгалтерские отделы различных предприятий вынуждены применять совершенно новые методики, с помощью которых может быть отражено введение новых имущественных объектов или взаимоотношений в хозяйственный оборот. Основная методика учета была изменена, как и порядок структурирования уставного капитала и других производственных фондов.

Условия распределения

Требования к ведению

Ведение соответствующего вида бухгалтерского учета сопряжено с целым рядом особенностей. Единая инструкция четко регламентирует общий для всех ситуаций подход к учету в государственных и муниципальных организациях, которые финансируются за счет федерального бюджета. Все осуществляемые операции должны сопровождаться наличием основного первичного пакета документации.

Данные должны быть в обязательном порядке подписаны исполнителем и главой бухгалтерии предприятия. После завершения календарного месяца информация структурируется в хронологическом порядке.

Отчеты составляются и предоставляются представителям контролирующих органов в соответствии с установленными списками и расписанием. Важно обратить особое внимание на то, что балансы коммерческих и бюджетных организаций имеют существенные отличия. Различия заключаются в структуре активов и имеющихся обязательствах.

Бюджетные организации не имеют законных оснований для осуществления коммерческой деятельности, однако прибыль поступает в бюджет предприятия на постоянной основе. Суть ведения соответствующего учета, в свою очередь, заключается в доведении достоверных и корректных сведений о финансовой деятельности организации до лица или организации, которые заинтересованы в получении данной информации.

В качестве пособия может выступить и действующий Бюджетный Кодекс РФ.

Нормативная база

В бюджетное законодательство на ежегодной основе вносится целый ряд изменений и дополнений, которые напрямую связываются с регулированием порядка применения бюджета, ведения учета и с составлением соответствующей отчетности. В данных рамках стоит в деталях рассмотреть перечень нормативной документации для учета в бюджетных организациях в 2018 году.

Данная инструкция устанавливает общий порядок ведения учета в организациях, осуществляющих свою деятельность на средства федерального или регионального бюджета. Стоит отметить, что действие данного документа может распространяться только на правоотношения, которые возникли после 1 января 2009 года.

Работники бюджетных организаций должны использовать при ведении учета не только вышеуказанный нормативный акт, но также и оперативно отслеживать актуальные изменения в действующем законодательстве.

Основные требования к ведению бухгалтерского учета в бюджетных организациях имеют следующий вид:

- учет может вестись только в рублях;

- учет должен вестись на постоянной основе с момента государственной регистрации предприятия;

- учет должен вестись путем внесения двойной записи на бухгалтерских счетах, которые включаются в действующий рабочий план;

- информация аналитического отчета должна полностью соответствовать оборотам и остаткам в рамках счетов синтетического учета;

- каждая операция хозяйственного или инвентаризационного характера должна подлежать своевременной регистрации без пропусков;

- объекты учета на бюджетных предприятиях в каждом конкретном случае определяются исходя из принятого метода учета.

Необходимые бумаги

Все операции, которые проводятся бюджетными организациями, должны быть в обязательном порядке оформлены первичными бумагами. Нормативные документы и их актуальный перечень содержатся в приложении 2 Инструкции №148. При этом вся применяемая документация может быть условно разделена на две подгруппы.

Среди данных документов стоит выделить следующие:

- формы, связанные со спецификой учета материальных объектов в бюджетных организациях;

- формы, напрямую связанные с учетом кассовых операций и заработной платы сотрудников предприятия;

- прочие формы, обладающие индивидуальной спецификой.

Стоит отметить, что уполномоченные лица, которые могут подписывать первичные документы, назначаются руководством предприятия совместно с главой отдела бухгалтерского учета. Каждый первичный документ должен быть составлен непосредственно в момент осуществления каждой конкретной операции.

Виды организаций

Для понимания понятий, на основании которых формируется бухгалтерский учет в бюджетных организациях, необходимо обратиться к действующему федеральному законодательству, регламентирующему порядок работы некоммерческих организаций.

В подавляющем большинстве случаев под бюджетной организацией может пониматься та, которая была создана самим государством. Эти самые организации могут формироваться Российской Федерацией, ее субъектами или органами местного муниципалитета.

По классификации такие предприятия могут быть:

- автономными;

- казенными;

- бюджетными.

В табличном варианте ниже представлено сравнение трех видов государственных учреждений:

| Автономные | Казенные | Бюджетные | |

| Регулирующий документ | ФЗ №174 об автономных организациях | Бюджетный Кодекс РФ | ФЗ №7 о некоммерческих объединениях и компаниях |

| Деятельность | Обслуживание науки, образования, медицины, социальной защиты населения | Оказание государственных услуг | Обслуживание науки, образования, медицины, социальной защиты населения |

| Использование средств от коммерческой деятельности | На усмотрение | Перечисление в региональный или федеральный бюджет | На усмотрение |

| Порядок распоряжения имущественными объектами | Необходимо получение согласие фактического собственника объекта | ||

| Ответственности | Отвечают по обязательствам активами | Отвечают по обязательствам с помощью денежных средств. | Отвечают по обязательствам активами |

| Основной источник финансирования | Субсидии | Бюджетная смета | Субсидии |

Чем характерен бухгалтерский учет в бюджетных организациях

Бухучет представляет собой установленную систему сбора, регистрации и структурирования сведений в денежном выражении об имущественных объектах, обязательствах предприятия, а также об их движении в формате непрерывного учета хозяйственной деятельности.

Среди ключевых задач бухгалтерского учета стоит выделить следующие:

- формирование корректных и максимально полных сведений о деятельности предприятия, а также о его имущественном положении;

- обеспечение сведениями, которые необходим внутренним или внешним пользователям отчетной документации для контроля за соблюдением основных положений законодательства РФ в рамках осуществления операций хозяйственного характера;

- предотвращение рисков минимизации финансовых результатов деятельности организации хозяйственного характера и выявление определенных резервов финансовой стабильности.

Ключевые положения ведения бухгалтерского учета в бюджетных предприятиях регламентируются законодательством о бухучете, учетной политикой организации, а также прочей нормативной документацией.

Основные положения ведения учета заключаются в следующем:

- под учет попадают имущественные объекты, обязательства и хозяйственные операции, совершенные предприятием;

- имущество, находящееся в непосредственной собственности организации, учитывается отдельно от объектов, принадлежащих прочим юридическим лицам, но находящихся в распоряжении предприятия;

- учет должен вестись с момента государственной регистрации организации до фактической реорганизации или полной ликвидации;

- все операции хозяйственного типа в обязательном порядке подлежат своевременной регистрации в рамках бухгалтерских счетов;

- текущие затраты учитываются в каждом конкретном случае отдельно.

Стоит отметить, что бюджетные организации в отличии от прочих некоммерческих или коммерческих предприятий не могут утверждать рабочий план бухучета или выбирать форму учета.

Дополнительные упоминания

Главные объекты

Бюджетное учреждение, как и любое коммерческое, занимается учетом всех финансовых и хозяйственных операций, которые совершаются в момент непосредственного ведения деятельности. Объекты финансовой сферы в подавляющем большинстве случаев не отличаются от тех, которые присущи коммерческому учету. В их качестве могут выступать, активы, доходы и расходы, а также существующие обязательства.

Принцип построения бюджетной классификации основывается на:

- классификации доходов действующего бюджета;

- расходах;

- классификации источников финансирования для ликвидации бюджетного дефицита;

- мероприятиях в секторе государственного управления.

Правильная организация порядка

Каждые, даже начинающие, бюджетные предприятия должны в самостоятельном порядке позаботится о разработке организационной части ведомственного порядка и методической части, которая напрямую касается ведения учета.

Учреждения могут на законных основаниях раскрывать следующие сведения:

- организацию бухгалтерского отдела предприятия;

- порядок оборота документации;

- перечень лиц, которые имеют полномочия для проставления своей подписи на первичной документации;

- порядок и особенности осуществления процедуры инвентаризации;

- актуальный состав комиссий по инвентаризации;

- срок выделения средств на хозяйственные нужды предприятия и их максимальную сумму;

- порядок оценки имеющихся запасов материальных объектов;

- порядок мониторинга ситуаций хозяйственного характера;

- особенности бюджетного учета в прочих подразделениях предприятия;

- порядок определения себестоимости продукции и так далее.

После принятия определенного порядка устанавливается инструкция для ведения бухгалтерского учета.

Что касается возможности изменения порядка, то она возможна только при доскональном обосновании и в соответствии со специальным приказом руководства учреждения.

Все сопутствующие изменения могут быть введены только с 1 января нового финансового года, который следует за годом утверждения положения.

Стандартный план счетов

Учет для бюджетных организаций регламентируется в соответствии с действующим федеральным законодательством, которое устанавливает порядок бухгалтерского учета.

Государственная учетная политика может быть реализована через:

- план счетов бюджетного счета;

- порядок отражения определенных операций в рамках использования средств государственного бюджета;

- специальную корреспонденцию счетов;

- прочие вопросы учета бюджетного характера.

Все операции, которые проводятся предприятиями, должны быть в обязательном порядке оформлены на основании первичной документации, перечень которой приведен в приложении №2 Инструкции. Для осуществления бухгалтерского учета в рамках бюджетной организации применяются регистры, которые содержат в себе обязательные реквизиты и показатели, приведенные в приложении №3 действующей Инструкции.

Стоит отметить, что бюджетный план счетов на данный момент состоит из 6 пунктов:

| Активы нефинансового характера | Включается вся информация об основных средствах, о непроизводственных и нематериальных активах, включая землю и недра, а также о начислении амортизации. |

| Активы финансового характера | Данный пункт включает в себя все актуальные сведения и особенности денежных средств и документов организации, о ее финансовых депозитах, а также о всех видах долговых обязательств, включая долги перед бюджетом. |

| Обязательства | Осуществляется учет всех имеющихся долговых обязательств бюджетной организации по кредитным платежам. |

| Финансовый результат | Предназначается для отражения положительной или отрицательной разницы доходов и расходом предприятия. Стоит отметить, что кроме результатов деятельности за текущий отчетный период в данном разделе указываются все финансовые итоги уже прошедших периодов, а также предполагаемые доходы будущих лет. |

| Санкционирование расходов бюджетных средств | Данный пункт предназначается для фиксации актуальных сведений о лимитах полученных обязательств бюджетного характера, а также об ассигнованиях. Стоит отметить, что ответственными за ведение учета на счетах соответствующего пункта будут непосредственные распорядители средств и представители казначейства. |

| Счета, находящиеся за основным балансом | В данных рамках предусматривается счет для непосредственного учета исполнения имеющихся обязательств, а также государственных гарантий, которые должны быть исполнены в скором времени. |

Обязанности и права руководства

Необходимо достаточно глубоко рассмотреть ключевые обязательства членов бухгалтерского отдела бюджетного предприятия. Заместитель главного бухгалтера, отвечающий за начисление заработной платы сотрудникам организации занимается выполнением работ по начислению всех разновидностей финансовых выплат.

Что касается заместителя главы отдела по материальной части, то соответствующее уполномоченное лицо производит учет основных средств и заполняет карты на каждый конкретный имущественный объект, ведет учет амортизации и прочих ценностей материального характера. Стоит отметить, что данный сотрудник отдела бухгалтерии может осуществлять вместо главы отдела нанесение индивидуальных номеров инвентаря на объекты основных средств.

Заместитель бухгалтера имеет законные основания для предъявления определенных требований подотчетным лицам по факту требуемого хранения и учета материальных ценностей. Также он может осуществлять ревизии и вносить предложения по модернизации процесса работы отдела и по порядку перераспределения бюджетных средств.

Заместитель главного бухгалтера по финансовым группам ведет работу по становлению финансовой дисциплины на предприятии. Проводка смет хозяйственного и административного характера осуществляется также данным уполномоченным сотрудником бюджетного предприятия.

Он же осуществляет контроль за бухгалтерским балансом и финансовыми потерями, подготавливает платежные поручения и контролирует их своевременную оплату.

Среди прочих обязанностей рассматриваемого уполномоченного лица стоит выделить следующие:

- оформление первичных бумаг;

- обработка и перечисление средств на счета-фактуры;

- выставление счетов и прочих актов клиентам бюджетной организации;

- ежедневный контроль за оплатой счетов клиентами – сотрудник определяет курсы перечисления средств;

- контроль за возвратом специальных актов выполненных услуг;

- непосредственное участие в анализе экономической деятельности предприятия хозяйственного плана;

- выявление путей для максимальной экономии средств из бюджета.

Исправление ошибок

Если в действующем регистре бюджетного учета обнаруживаются определенные ошибки, то они должны быть исправлены в соответствии с определенным порядком.

Существует следующее пособие для исправления:

- ошибка за определенный отчетный период, которая была обнаружена еще до предоставления актуального бухгалтерского баланса и не предусматривающая изменений в специальном журнале операций, исправляется с помощью простого зачеркивания тонкой чертой таким образом, что зачеркнутое может быть в дальнейшем прочитано;

- над зачеркнутой позицией должна быть в обязательном порядке указан исправленный текст и сумма;

- в специальном регистре учета бюджетных средств, в котором осуществляется исправление ошибки, уполномоченное лицо проставляет на полях пометку «исправлено»;

- если ошибка была обнаружена до момента предоставления баланса и требует изменения в журнале, то она должна быть дополнена специальной записью бухгалтера последним днем отчетного периода;

- если ошибка была обнаружена в регистрах бюджетного учета за определенный промежуток времени, за который бухгалтерская отчетность уже была предоставлена в установленном порядке, то помарка исправляется путем внесения бухгалтером дополнительной записи сразу после момента обнаружения ошибки – стоит отметить, что в обязательном порядке должна быть проставлена дата.

Источник: http://buhuchetpro.ru/buhgalterskij-uchet-v-bjudzhetnyh-organizacijah/

«1С:Бухгалтерия государственного учреждения». Санкционирование расходов

Многочисленные скандалы, связанные с нецелевым использованием бюджетных средств, и растущее внимание к реализации социальных программ стимулирует государство каждый год вводить новые требования по контролю расходования бюджетных средств, и 2010 год не стал исключением.

Настоящий доклад познакомит Вас с изменениями, которые претерпели синтетические субсчета 500-го счета вследствие принятия новых инструкций бюджетного учета в государственных учреждениях. Кроме того, Вы узнаете, как данный раздел учета реализован в новом программном продукте 1С «Бухгалтерия государственного учреждения».

Прежде всего, рассмотрим сравнительную таблицу соответствия субсчетов 500-го счета, которая наглядно отображает изменения, произошедшие в плане счетов в части санкционирования расходов в связи с вступлением в силу приказа № 157н. Помимо соответствия субсчетов счета санкционирования расходов в таблице приведены сведения о том, в каких типах учреждений данные субсчета будут использоваться.

Как видно из таблицы, счет 501 «Лимиты бюджетных обязательств» будет использоваться только в казенных учреждениях.

Счета 502.01 «Принятые бюджетные обязательства» и 502.02 «Принятые обязательства по приносящей доход деятельности» объединены, согласно новой инструкции, в один счет — 502.01 «Принятые обязательства».

Добавлен новый субсчет 502.02 «Принятые денежные обязательства».

«Утвержденные сметные назначения по приносящей доход деятельности» (504,01) изменен на 504 «Сметные (плановые) назначения», а вместо 504.02 Сметные назначения по приносящей доход деятельности получателя бюджетных средств применяется 506 счет «Право на принятие обязательств».

Счета 507 «Утвержденный объем финансового обеспечения» и 508 «Получено финансового обеспечения» — новые, и используются только в бюджетных и автономных учреждениях.

Как и любой участок учета, санкционирование расходов можно разделить на подразделы. С тремя такими подразделами мы познакомимся и рассмотрим их учет в программе:

- ЛБО счет 501,

- Сметные назначения счет 504,

- Бюджетные и денежные обязательства счет 502.

Проводки по получению ЛБО оформляются документом «Бюджетные данные получателей бюджетных средств». Документ вводится после получения Расходного расписания, выписки из лицевого счета получателя средств бюджета.

В табличной части следует указать ЛБО, доведенные до участника бюджетного процесса.

Хотелось бы обратить Ваше внимание на то, что в этом документе, равно как и в других документов раздела санкционирования расходов, в качестве подсказки выводится корреспонденция счетов, которая будет сформирована этим документом.

Таким образом, для корректного оформления той или иной операции, пользователю достаточно правильно подобрать документ. Для этого можно воспользоваться подсказкой (F1), в которой содержится подробное описание документов, а также порядка их заполнения. Кроме того, с информацией по оформлению различных операций в программе можно ознакомиться на диске ИТС.

Для отражения сметных назначений предназначен документ «Регистрация сметных назначений». Он предназначен для регистрации сведений об утвержденных сметных назначениях (изменениях сметных назначений) по приносящей доход деятельности казенных и бюджетных учреждений.

Сметные назначения учитываются в программе в разрезе пунктов Разрешения на осуществление приносящей доход деятельности.

В программе предусмотрено ведение сметных назначений по приносящей доход деятельности как в целом на год, так и поквартально или помесячно, в зависимости от установленного в учреждении порядка составления и утверждения сметы. И как уже было отмечено, проводка, формируемая этим документом, в информативном порядке отражается в форме документа.

Обязательства учитываются на счете 502. Их ведут все виды учреждений: казенные, бюджетные, автономные.

Существует два вида обязательств. бюджетные и денежные.

Бюджетные обязательства возникают в момент заключения контрактов, и прочих договоров с различными физическими и юридическими лицами, независимо от времени свершения сделки.

Денежными бюджетные обязательства становятся в момент возникновения кредиторской задолженности, который обозначен поступлением документов от поставщика, и в этот момент и формируется проводка: Дт 502.11 Кт 502.12

Для отражения Бюджетных обязательств необходимо заполнить справочник «Договоры и иные основания заполнения принятия обязательств». В процессе заполнения справочника обязательств возникает множество вопросов, и большинство из них касается учета заработной платы и страховых взносов.

Среди специалистов по бюджетному учету существуют разные мнения о том, какие документы являются основаниями для принятия этих видов бюджетных обязательств.

Одним из изменений является необходимость отражать полученные бюджетные обязательства на основании планового штатного расписания с последующей корректировкой в конце года.

Однако, такой способ не позволяет отслеживать остаток неиспользованных лимитов и равномерность расходования денежных средств в течение финансового года, а также делать расчет экономии оплаты труда.

По факту, выплачиваемая зарплата может существенно отличаться от запланированной, поэтому существует и другое мнение на этот счет.

Альтернативным способом является принятие бюджетных обязательств датой образования кредиторской задолженности, а именно на основании расчетно-платежных ведомостей.

Руководствуясь п. 249 Инструкции по бюджетному учету бюджетное учреждение должно самостоятельно утвердить перечень документов — оснований для принятия обязательств и отразить их в приказе об учетной политике учреждения.

В случае, если.

в качестве основания для принятия бюджетных обязательств принято решение использовать расчетно-платежные ведомости, и это зафиксировано в учетной политике Вашей организации, тогда Вам необходимо будет заполнить справочник «Договоры и иные основания заполнения принятия обязательств». В данном случае при заполнении справочника в качестве основания следует указать платежную ведомость месяца, за который выплачивается зарплата.

После заполнения справочника обязательств, оформляется документ «Принятие бюджетных обязательств».

Документ будет выглядеть следующим образом.

В заключении хотелось рассказать немного об отчетах.

Отследить исполнение принятых обязательств можно с помощью отчетов. «Сводные данные об исполнении бюджета ПБС» и «Сводные данные об исполнении сметы ПД».

Как видите, отчеты формируются в различных разрезах. К примеру, отчет «Сводные данные об исполнении бюджета» в рамках бюджетной деятельности можно сформировать в разрезе лицевых счетов, договоров по принятым обязательствам и по КПС.

На данном слайде представлен вариант формирования отчета по принятым обязательствам, в разрезе КБК, КОСГУ, и оснований принятых обязательств.

Еще один вариант отчета в разрезе КПС и КОСГУ можно получить, выбрав вариант «Сводно по КПС».

Для того, чтобы отследить исполнение принятых бюджетных обязательств по предпринимательской деятельности можно воспользоваться отчетом «Сводные данные об исполнении сметы ПД». Список вариантов формирования этого отчета намного шире, на слайде представлен один из них.

Источник: http://www.portal-yug.ru/presentations/budget_03.php

1C:Бухгалтерия государственного учреждения 8.3 (ред. 2.0)

Конфигурация «Бухгалтерия государственного учреждения», редакция 2.0 предусматривает ведение учета всеми типами государственных (муниципальных) учреждений – казенными, бюджетными, автономными – для обеспечения сопоставимости данных при переходе учреждения из одного типа в другой.

«Бухгалтерия государственного учреждения», редакция 2.0 может также использоваться распорядителями, главными распорядителями средств бюджета, органами государственной власти, органами местного самоуправления, органами управления государственными внебюджетными фондами, финансовыми органами, органами казначейства, государственными академиями наук в части исполнения сметы на свое содержание.

Попробовать

Бухгалтерию Online 15 дней бесплатного доступа

Централизованный учет. Ведение учета деятельности группы учреждений в единой информационной базе

«Бухгалтерия государственного учреждения», редакция 2.0 предоставляет возможность ведения бухгалтерского учета как одного учреждения, так и группы учреждений (структурных подразделений учреждения) в одной информационной базе.

Данное решение можно использовать для ведения централизованного учета за учреждения, передавшие свои полномочия по ведению бухгалтерского учета на основании соглашения.

При этом в единой информационной базе осуществляется ведение учета казенных учреждений – по Плану счетов бюджетного учета, бюджетных учреждений – по Плану счетов бухгалтерского учета бюджетных учреждений, автономных учреждений – по Плану счетов бухгалтерского учета автономных учреждений.

При ведении централизованного учета используются общие государственные классификаторы, ведутся общие списки контрагентов, номенклатуры материальных запасов, статей затрат и т. д.

Главная книга и баланс могут формироваться сводно для группы учреждений либо раздельно по учреждениям и структурным подразделениям.

Ведение обособленного учета по источникам финансового обеспечения

«Бухгалтерия государственного учреждения», редакция 2 предполагает возможность ведения обособленного учета в рамках одного учреждения по источникам финансового обеспечения в одной информационной базе с получением обособленной отчетности. При этом структура счетов по каждому источнику финансового обеспечения может быть разной.

Стандартная методология учета

«Бухгалтерия государственного учреждения», редакция 2.0 разработана в соответствии со следующими нормативными документами по бухгалтерскому учету:

- Приказ Минфина России от 01.12.2010 № 157н «Об утверждении Единого плана счетов бухгалтерского учета для государственных органов власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению»;

Источник: https://www.arenda1c.ru/konfig-full/buhgos2-full.html

1С:Бухгалтерия бюджетного учреждения 8

Функциональные возможности

«1С:Бухгалтерия бюджетного учреждения 8» обеспечивает автоматизацию бухгалтерского учета государственных (муниципальных) бюджетных учреждений, финансируемых из федерального, регионального (субъектов Российской Федерации) или местного бюджетов, а также из бюджета государственного внебюджетного фонда на основании бюджетной сметы и ведущих учет по Плану счетов бюджетного учета.

Программа предназначена для получателей, распорядителей, главных распорядителей средств бюджета, органов государственной власти, органов местного самоуправления (муниципальных органов), органов управления государственными внебюджетными фондами, финансовых органов, органов казначейства в части исполнения сметы на свое содержание.

Ведение учета для нескольких учреждений в единой информационной базе

«1С:Бухгалтерия бюджетного учреждения 8» поддерживает ведение учета как одного учреждения, так и группы учреждений (структурных подразделений учреждения) в единой информационной базе (централизованная бухгалтерия).

При этом используются общие государственные классификаторы, ведутся общие списки контрагентов, номенклатуры материальных запасов, статей затрат и т. д.

Главная книга и баланс могут формироваться консолидировано для группы учреждений либо раздельно по учреждениям и структурным подразделениям.

Ведение обособленного учета по видам средств

«1С:Бухгалтерия бюджетного учреждения 8» поддерживает в рамках одного бюджетного учреждения ведение обособленного учета по видам средств (балансам) с получением обособленной отчетности.

Стандартная методология бюджетного учета

«1С:Бухгалтерия бюджетного учреждения 8» разработана в соответствии с требованиями и положениями действующих нормативных документов Министерства финансов Российской Федерации, Федерального казначейства по ведению бюджетного учета, исполнению бюджета и реализует стандартную методологию учета для бюджетных учреждений в соответствии с текущим законодательством Российской Федерации.

«1С:Бухгалтерия бюджетного учреждения 8» обеспечивает ведение учета по плану счетов бюджетного учета:

— по действующей бюджетной классификации Российской Федерации; — в разрезе видов деятельности — бюджетная деятельность, приносящая доход деятельность, деятельность со средствами, находящимися во временном распоряжении; — в разрезе операций сектора государственного управления; — в разрезе учреждений (структурных подразделений, выделенных на самостоятельный баланс);

— в разрезе видов средств.

План счетов и настройка синтетического и аналитического учета реализованы для всех разделов бюджетного учета в объеме, регламентированном Инструкцией по бюджетному учету.

Учет средств и обязательств может вестись как в рублях, так и в иностранной валюте.

Каждый раздел учета в программе — это методически выверенный технологический цикл учета отдельных видов имущества, средств, обязательств в рамках единой типовой конфигурации, который предусматривает получение всех необходимых первичных документов и регистров учета.

«1С:Бухгалтерия бюджетного учреждения 8» поддерживает единый взаимосвязанный технологический процесс обработки документации по всем разделам бухгалтерского учета с составлением баланса.

Основным способом отражения хозяйственных операций в учете является ввод документов конфигурации, соответствующих первичным бухгалтерским документам. Кроме того, допускается непосредственный ввод отдельных проводок. Для группового ввода проводок можно использовать типовые операции — простой инструмент автоматизации, легко и быстро настраиваемый пользователем.

Учет санкционирования расходов

«1С:Бухгалтерия бюджетного учреждения 8» обеспечивает:

— Учет полученных учреждением Разрешений на осуществление приносящей доход деятельности (ф. 0531735) и Дополнений к Разрешению на осуществление приносящей доход деятельности (ф.0531736), формирование данных для передачи в Федеральное казначейство в электронном виде.

— Составление сметы по приносящей доход деятельности, формирование информации о смете, об изменениях к смете для представления в Федеральное казначейство как в бумажном, так и в электронном виде (Сведения о сметных назначениях, содержащихся в Сметах доходов и расходов по приносящей доход деятельности, ф. 0531737). — Регистрацию и учет полученных лимитов бюджетных обязательств, ассигнований, предельных объемов финансирования. — Формирование расходных расписаний бюджетополучателем для представления в Федеральное казначейство. — Регистрацию и учет принятых бюджетных обязательств. — Контроль принятия бюджетных обязательств в пределах доведенных по кодам классификации расходов соответствующего бюджета лимитов бюджетных обязательств и с учетом принятых и неисполненных обязательств. — Контроль непревышения кассовых расходов над доведенными лимитами бюджетных обязательств и при необходимости предельными объемами финансирования расходов.

— Контроль непревышения кассовых выплат по источникам финансирования дефицита бюджета над доведенными бюджетными ассигнованиями.

Учет операций доведения бюджетных данных и кассового исполнения

«1С:Бухгалтерия бюджетного учреждения 8» поддерживает все схемы кассового обслуживания с открытием счетов:

— в учреждениях ЦБ РФ, — в органах Федерального казначейства,

— в органах, созданных для кассового обслуживания исполнения бюджета исполнительным органом государственной власти субъекта Российской Федерации или местной администрацией муниципального образования.

В программе реализован новый порядок кассового обслуживания лицевых счетов, открытых в органах Федерального казначейства, согласно требованиям нормативных актов, вступающих в силу с 01.01.2009 г.

В программе формируются следующие документы:

— Заявка на кассовый расход (ф. 0531801), — Заявка на получение наличных денег (ф. 0531802), — Заявка на возврат (ф. 0531803), — Запрос на аннулирование заявки (ф. 0531807), — Платежное поручение (ф. 0401060), — Заявление на открытие лицевого счета (ф. 0510021), — Заявления на переоформление лицевого счета (ф. 0510025),

— Заявления на закрытие лицевого счета (ф. 0510026) и др.

Также поддерживаются расчеты платежными поручениями через учреждения Банка России или кредитные организации.

Учет наличных денежных средств

Учет кассовых операций с наличными денежными средствами осуществляется в соответствии с «Порядком ведения кассовых операций в Российской Федерации» (утвержден решением Совета директоров Центрального Банка России от 22.09.1993 г. № 40).

Приходные и расходные кассовые ордера (ф. № КО-1 и № КО-2), объявления на взнос наличными (ф. 0402001) оформляются и печатаются по типовым унифицированным формам. Кассовые ордера можно оформить как в рублях, так и в любой иностранной валюте. При проведении документов формируются бухгалтерские записи, которые отражаются в Журнале операций по счету «Касса» № 1 (ф. 0504071).

Кассовые ордера также можно оформить по денежным документам. Движения денежных документов регистрируются на счетах бюджетного учета, поддерживается инвентаризация денежных документов.

«1С:Бухгалтерия бюджетного учреждения 8″ обеспечивает ведение Журнала регистрации приходных и расходных ордеров» (ф. № КО-3) и кассовой книги по форме № 0504514, утвержденной для бюджетных учреждений.

Учтены особенности наличного обращения при расчетах через органы Федерального казначейства — предусмотрено оформление заявления на получение денежных чековых книжек в органах Федерального казначейства по форме 0531712 (Приложение № 2 к «Правилам обеспечения наличными деньгами получателей средств бюджетов бюджетной системы Российской Федерации», утвержденным приказом Министерства финансов Российской Федерации от 03.09.2008 г. № 89н) и отражение на счетах учета операций при использовании счета № 40116 «Средства для выплаты наличных денег бюджетополучателям».

Предусмотрено получение информации по движению наличных денежных средств за любой период в разрезе учреждений, балансов, кодов бюджетной классификации, КОСГУ.

Программа поддерживает использование контрольно-кассовой техники при выполнении кассовых операций.

Учет нефинансовых активов

В программе «1С:Бухгалтерия бюджетного учреждения 8» реализованы все особенности бюджетного учета нефинансовых активов (НФА) — предварительная калькуляция фактической стоимости на счете 010600000 «Вложения в нефинансовые активы», начисление амортизации в зависимости от стоимости основного средства, его назначения и использования. Предусмотрено ведение как инвентарного учета основных средств, так и группового и номенклатурного.

Учет драгоценных металлов, входящих в состав основных средств, материалов, оборудования осуществляется в соответствии с Инструкцией о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении (утверждена приказом Минфина РФ от 29.08.2001 г. № 68н).

При вводе основных средств (нематериальных активов) в эксплуатацию можно списать на расходы основные средства стоимостью до 1 000 руб. включительно (кроме основных средств, не списываемых при вводе в эксплуатацию, например, библиотечного фонда) или начислить 100 % амортизацию для основных средств стоимостью от 1 000 руб. до 10 000 руб. включительно.

По основным средствам и нематериальным активам стоимостью более 10 000 руб. ежемесячно начисляется амортизация с помощью регламентного документа.

Предусмотрены в том числе такие операции, как централизованное снабжение, внутриведомственное перемещение, изготовление собственными силами, реконструкция (модернизация), реализация излишних нефинансовых активов.

На основании документов по поступлению НФА вводятся документы вида «Счет-фактура полученный» для регистрации счета-фактуры поставщика с целью формирования Книги покупок.

В программе поддерживается оперативный учет основных средств стоимостью до 1 000 руб. включительно, списанных с баланса в момент ввода в эксплуатацию. Оформляется внутреннее перемещение и списание таких объектов по унифицированным формам, проводится инвентаризация, формируются регистры учета.

Движение нефинансовых активов отражается в Журнале операций по выбытию и перемещению нефинансовых активов № 7 (ф. 0504071), Оборотной ведомости по нефинансовым активам (ф. 0504035), Карточках количественно-суммового учета материальных ценностей (0504041) и других регистрах учета.

Автоматизированы также операции по движению нефинансовых активов, учитываемых на забалансовых счетах.

Учет расчетов с поставщиками и подрядчиками

Расчеты с поставщиками и подрядчиками учитываются в разрезе договоров (оснований расчетов).

Учтены особенности бюджетного учета расчетов с поставщиками и подрядчиками в зависимости от очередности расчетов — предварительная оплата или предварительная поставка товаров, работ, услуг. Предусмотрен автоматический зачет авансов, регистрация счета-фактуры поставщика и ведение Книги покупок.

По расчетам с контрагентами формируется Журнал операций расчетов с поставщиками и подрядчиками № 4 (ф. 0504071) и другие отчеты. Предусмотрено формирование актов сверки расчетов с контрагентами и проведение инвентаризации расчетов.

Учет государственных (муниципальных) контрактов, иных договоров, подлежащих исполнению за счет бюджетных средств и средств от приносящей доход деятельности

Источник: https://www.dsud.ru/goods/1023386/